Zusammenfassung

- Einleitung

- Wie funktioniert die Krankenversicherung in Deutschland?

- Arbeitslosigkeit und Krankenversicherung

- Arbeitslosigkeit zwischen zwei Jobs

- Was Sie tun können

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Was passiert mit meiner Krankenversicherung, wenn ich arbeitslos werde?

- 2. Wie lange bin ich nach Beendigung meiner Beschäftigung versichert?

- 3. Kann ich die Krankenversicherung wechseln, wenn ich arbeitslos bin?

- 4. Was ist, wenn ich keinen Anspruch auf Arbeitslosengeld habe?

- 5. Wie beantrage ich Arbeitslosengeld?

- 6. Kann ich während meiner Arbeitslosigkeit auch zum Zahnarzt gehen?

- 7. Was passiert, wenn ich die Beiträge meiner Krankenversicherung nicht mehr zahlen kann?

- 8. Kann ich während meiner Arbeitslosigkeit in die private Krankenversicherung wechseln?

- 9. Kann ich meine private Krankenversicherung kündigen, wenn ich arbeitslos werde?

- 10. Gilt die Krankenversicherung auch für meine Familie, wenn ich arbeitslos werde?

- Verweise

Einleitung

Krankenversicherung bei 1 Monat Arbeitslosigkeit zwischen 2 Jobs: Was Sie wissen müssen

Die Krankenversicherung spielt eine zentrale Rolle im deutschen Sozialversicherungssystem. Sie garantiert die finanzielle Absicherung im Krankheitsfall und ist für alle Bürgerinnen und Bürger verpflichtend. Doch was passiert, wenn man zwischen zwei Jobs einen Monat arbeitslos ist? In diesem Artikel erfahren Sie, welche Auswirkungen Arbeitslosigkeit auf Ihre Krankenversicherung haben kann und welche Möglichkeiten es gibt, sich während dieser Zeit abzusichern. Außerdem geben wir Ihnen Tipps, wie Sie Ihre Krankenversicherung am besten sichern können. Lesen Sie weiter, um mehr zu erfahren.

Wie funktioniert die Krankenversicherung in Deutschland?

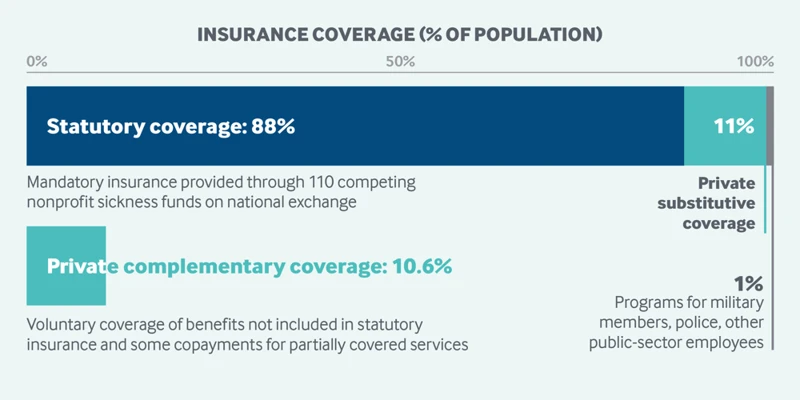

In Deutschland funktioniert die Krankenversicherung nach einem solidarischen Prinzip. Es gibt zwei Arten von Krankenversicherungen: die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV). Die GKV ist für die Mehrheit der Bevölkerung vorgesehen, während die PKV für bestimmte Berufsgruppen und Personen mit hohem Einkommen zugänglich ist.

In der gesetzlichen Krankenversicherung sind alle Versicherten solidarisch. Das bedeutet, dass die Versicherungsbeiträge anhand des Einkommens berechnet werden. Die Beiträge werden je zur Hälfte vom Arbeitgeber und Arbeitnehmer getragen. Selbstständige zahlen die Beiträge in voller Höhe selbst.

Die gesetzliche Krankenversicherung bietet eine umfassende medizinische Versorgung, einschließlich Arztbesuchen, Krankenhausaufenthalten, Medikamenten und weiteren Leistungen. Versicherte haben die freie Wahl zwischen verschiedenen Krankenkassen, die in einem Wettbewerb stehen.

Die private Krankenversicherung hingegen basiert auf individuellen Verträgen, die je nach Versicherungsbedarf ausgewählt werden können. Die Beiträge in der PKV richten sich nach dem Gesundheitszustand und Alter der Versicherten.

Es ist wichtig zu beachten, dass gesetzlich versicherte Personen sich nicht ohne Weiteres von der gesetzlichen Krankenversicherung abmelden können. Der Wechsel zur privaten Krankenversicherung ist nur unter bestimmten Bedingungen möglich.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Insgesamt gewährleistet das deutsche Krankenversicherungssystem eine umfassende medizinische Versorgung für alle Versicherten, unabhängig von ihrer beruflichen Situation oder finanziellen Leistungsfähigkeit.

Arbeitslosigkeit und Krankenversicherung

Arbeitslosigkeit kann Auswirkungen auf die Krankenversicherung haben. Während der Beschäftigung sind Arbeitnehmerinnen und Arbeitnehmer in der Regel über ihren Arbeitgeber gesetzlich versichert. Wenn jedoch die Beschäftigung endet, besteht die Pflicht zur Krankenversicherung fort. In Deutschland gibt es verschiedene Möglichkeiten, um die Krankenversicherung während der Arbeitslosigkeit aufrechtzuerhalten. Eine Möglichkeit ist der Bezug von Arbeitslosengeld und der Wechsel zur gesetzlichen Krankenversicherung für Arbeitslose. Auch eine private Krankenversicherung kann in Frage kommen. Es ist wichtig, sich über die verschiedenen Optionen zu informieren und rechtzeitig Maßnahmen zu ergreifen, um eine lückenlose Krankenversicherung zu gewährleisten.

1. Krankenversicherung während der Beschäftigung

Während der Beschäftigung in einem Job sind Arbeitnehmerinnen und Arbeitnehmer in der Regel über die gesetzliche Krankenversicherung abgesichert. Die Krankenversicherungsbeiträge werden automatisch vom Arbeitgeber und Arbeitnehmer gemeinsam getragen. Die genaue Höhe der Beiträge richtet sich nach dem Einkommen.

Die gesetzliche Krankenversicherung bietet eine umfassende medizinische Versorgung. Versicherte haben Anspruch auf Arztbesuche, Medikamente, Krankenhausaufenthalte und weitere Leistungen. Es besteht auch die Möglichkeit, Zusatzversicherungen abzuschließen, um spezielle Leistungen oder Behandlungen abzudecken, die nicht im Grundversicherungsumfang enthalten sind.

Während der Beschäftigung sollten Versicherte sicherstellen, dass alle notwendigen Beiträge zur Krankenversicherung ordnungsgemäß entrichtet werden, um den Versicherungsschutz aufrechtzuerhalten. Bei Fragen zur Beitragshöhe oder anderen Versicherungsangelegenheiten können sich Versicherte an ihre Krankenkasse wenden, die ihnen weiterhelfen wird.

2. Krankenversicherung nach Beendigung der Beschäftigung

Nach Beendigung der Beschäftigung endet in der Regel auch die Krankenversicherung über den Arbeitgeber. Doch was passiert danach? Hier sind einige wichtige Informationen zur Krankenversicherung nach Beendigung der Beschäftigung:

– Grundsätzlich haben Sie die Möglichkeit, sich bei der gesetzlichen Krankenkasse freiwillig weiterversichern zu lassen. Dadurch bleiben Sie in der gewohnten Krankenkasse und behalten Ihren bisherigen Versicherungsschutz bei. Die Beiträge werden dann jedoch komplett von Ihnen selbst getragen.

– Eine andere Möglichkeit ist der Wechsel zu einer anderen gesetzlichen Krankenkasse. Hierbei sollten Sie jedoch die verschiedenen Angebote und Leistungen der Krankenkassen vergleichen, um die für Sie passende Wahl zu treffen.

– Falls Sie bestimmte Voraussetzungen erfüllen, wie beispielsweise ein hohes Einkommen, können Sie auch in die private Krankenversicherung wechseln. Hierbei ist es wichtig, sich vorher gut über die Tarife und Leistungen der einzelnen Versicherungsunternehmen zu informieren.

– Wenn Sie sich für keine der genannten Optionen entscheiden, besteht immer noch die Möglichkeit, sich vorübergehend privat zu versichern. Hierbei sollten Sie jedoch bedenken, dass dies in der Regel teurer sein kann und nicht alle Leistungen der gesetzlichen Krankenversicherung abgedeckt sind.

Es ist ratsam, sich frühzeitig um eine neue Krankenversicherung zu kümmern, um lückenlosen Versicherungsschutz zu gewährleisten. Informieren Sie sich bei Ihrer bisherigen Krankenkasse über die erforderlichen Schritte und Fristen.

3. Arbeitslosigkeit und die Krankenversicherung

Arbeitslosigkeit kann Auswirkungen auf die Krankenversicherung haben. Wenn Sie arbeitslos werden, müssen Sie sich darum kümmern, dass Sie weiterhin versichert sind. Hier sind einige wichtige Informationen zum Thema Arbeitslosigkeit und Krankenversicherung:

– In der Regel sind Sie während der Arbeitslosigkeit weiterhin über Ihre gesetzliche Krankenversicherung versichert. Die Beiträge werden dann in der Regel von der Arbeitsagentur übernommen.

– Es ist wichtig, dass Sie sich rechtzeitig arbeitsuchend melden und einen Antrag auf Arbeitslosengeld stellen. Dadurch stellen Sie sicher, dass Ihr Anspruch auf Krankenversicherungsleistungen gewahrt bleibt.

– Wenn Sie privat versichert sind, sollten Sie sich mit Ihrer privaten Krankenversicherung in Verbindung setzen und klären, ob und wie Sie während der Arbeitslosigkeit versichert bleiben können.

– Es gibt auch die Möglichkeit, sich freiwillig gesetzlich zu versichern. Dies kann insbesondere dann sinnvoll sein, wenn Sie vor der Arbeitslosigkeit privat versichert waren und keinen Anspruch auf Arbeitslosengeld haben.

– Wenn Sie Ihren Anspruch auf Arbeitslosengeld verlieren, sollten Sie sicherstellen, dass Sie dennoch versichert bleiben. In solchen Fällen können Sie eine freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung beantragen.

Arbeitslosigkeit kann eine herausfordernde Zeit sein, aber es ist wichtig, dass Sie Ihre Krankenversicherung nicht vernachlässigen. Sprechen Sie mit Ihrem Arbeitsamt oder Ihrer Krankenkasse, um sicherzustellen, dass Sie weiterhin ausreichend versichert sind.

Arbeitslosigkeit zwischen zwei Jobs

Wenn Sie sich zwischen zwei Jobs befinden und arbeitslos werden, gibt es einige wichtige Aspekte zu beachten. Zunächst einmal spielt die Dauer der Arbeitslosigkeit eine Rolle. Je nachdem, wie lange Sie arbeitslos sind, gelten unterschiedliche Regelungen für Ihre Krankenversicherung. Sie haben möglicherweise Anspruch auf Arbeitslosengeld, das auch Ihre Krankenversicherung abdeckt. Es ist jedoch wichtig zu wissen, dass die Krankenversicherung nach Beendigung der Beschäftigung nicht automatisch fortbesteht. Sie müssen sich selbstständig um Ihre Versicherung kümmern. Es gibt verschiedene Möglichkeiten, Ihre Krankenversicherung während der Arbeitslosigkeit aufrechtzuerhalten. Dies kann beispielsweise durch den Wechsel in die gesetzliche Krankenversicherung mit freiwilliger Mitgliedschaft oder durch den Abschluss einer privaten Krankenversicherung geschehen. Es ist ratsam, sich frühzeitig mit dem Thema zu befassen und die beste Option für Ihre individuelle Situation zu finden. So können Sie sicher sein, dass Sie auch während der Arbeitslosigkeit angemessen versichert sind.

1. Dauer der Arbeitslosigkeit

Wenn Sie zwischen zwei Jobs arbeitslos werden, spielt die Dauer der Arbeitslosigkeit eine wichtige Rolle für Ihre Krankenversicherung. In der Regel sind Sie während einer kurzen Arbeitslosigkeitsperiode von bis zu einem Monat weiterhin über Ihre vorherige Beschäftigung gesetzlich krankenversichert. Dies gilt, wenn Sie vorher in der gesetzlichen Krankenversicherung (GKV) versichert waren.

Allerdings sollten Sie beachten, dass die genaue Dauer der Versicherungspflicht nach Beendigung der Beschäftigung in der Regel von verschiedenen Faktoren abhängt. Diese können von der Art des Beschäftigungsverhältnisses, dem Arbeitsvertrag und den individuellen Vereinbarungen abhängen.

Es ist wichtig, dass Sie sich rechtzeitig informieren und gegebenenfalls mit Ihrer Krankenkasse in Verbindung setzen, um sicherzustellen, dass Sie auch während der Arbeitslosigkeit krankenversichert sind. Es ist ratsam, diese Informationen frühzeitig einzuholen, um mögliche Lücken in der Versicherungsdeckung zu vermeiden.

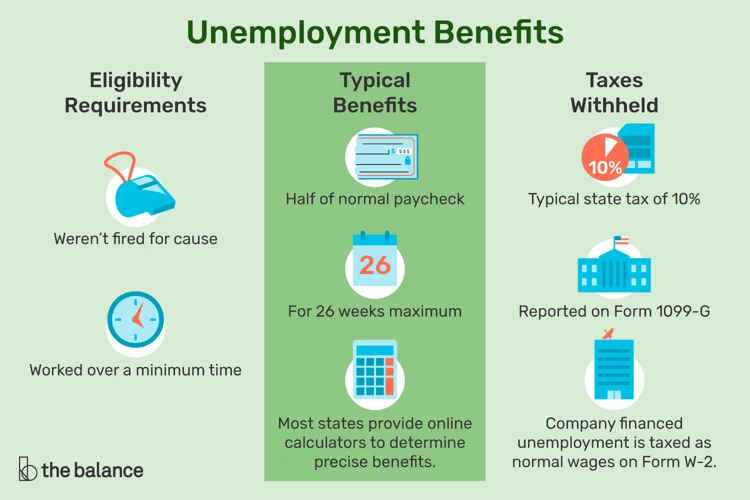

2. Anspruch auf Arbeitslosengeld

Der Anspruch auf Arbeitslosengeld ist ein wichtiger Aspekt während einer Phase der Arbeitslosigkeit. Um Arbeitslosengeld zu erhalten, müssen bestimmte Bedingungen erfüllt sein. In der Regel muss man als arbeitslos gemeldet sein und eine bestimmte Zeitlang in die Arbeitslosenversicherung eingezahlt haben.

Die genauen Voraussetzungen können je nach individueller Situation variieren. Zum Beispiel spielt die Dauer der Vorbeschäftigung eine Rolle. Normalerweise müssen mindestens 12 Monate in den letzten zwei Jahren vor der Arbeitslosigkeit sozialversicherungspflichtig beschäftigt gewesen sein.

Des Weiteren darf die Arbeitslosigkeit nicht selbst verschuldet oder freiwillig herbeigeführt worden sein. Es muss ein wichtiger Grund vorliegen, wie beispielsweise eine betriebsbedingte Kündigung oder Vertragsbeendigung durch den Arbeitgeber.

Es ist wichtig, den Anspruch auf Arbeitslosengeld rechtzeitig zu prüfen und frühzeitig einen Antrag bei der zuständigen Arbeitsagentur zu stellen. Dies kann finanzielle Sicherheit während der Phase der Arbeitslosigkeit bieten und auch den Zugang zu Krankenversicherungsleistungen ermöglichen.

3. Verlust der Krankenversicherung

Wenn Sie arbeitslos werden, besteht die Möglichkeit, dass Sie Ihre Krankenversicherung verlieren. Dies ist jedoch von verschiedenen Faktoren abhängig.

Wenn Sie zuvor in der gesetzlichen Krankenversicherung (GKV) versichert waren und Arbeitslosengeld I erhalten, bleiben Sie in der Regel weiterhin krankenversichert. Die Beiträge zur Krankenversicherung werden dann von der Agentur für Arbeit übernommen. Es ist jedoch wichtig, diese Situation rechtzeitig bei Ihrer Krankenkasse zu melden und die erforderlichen Unterlagen einzureichen.

Wenn Sie jedoch kein Arbeitslosengeld beziehen und nicht anderweitig versichert sind, kann es sein, dass Sie Ihren Versicherungsschutz verlieren. In diesem Fall sollten Sie sich umgehend bei Ihrer Krankenkasse erkundigen und mögliche Optionen prüfen, um weiterhin versichert zu sein. Es gibt verschiedene Möglichkeiten, um Ihren Versicherungsschutz aufrechtzuerhalten, wie zum Beispiel den Abschluss einer freiwilligen Weiterversicherung oder den Beitritt zu einem Familienmitglied mit gesetzlicher Krankenversicherung.

Es ist wichtig, den Verlust der Krankenversicherung zu vermeiden, da dies nicht nur zu finanziellen Risiken führen kann, sondern auch im Falle von Krankheiten oder Verletzungen zu erheblichen Problemen bei der medizinischen Versorgung führen kann.

Weitere Informationen zu den spezifischen Bestimmungen und Möglichkeiten im Falle von Arbeitslosigkeit und Verlust der Krankenversicherung finden Sie auf der Website Ihrer Krankenkasse oder indem Sie persönlich mit einem Berater sprechen.

4. Versicherungspflicht während der Arbeitslosigkeit

Während der Arbeitslosigkeit besteht in Deutschland eine Versicherungspflicht, die auch die Krankenversicherung umfasst. Das bedeutet, dass arbeitslose Personen weiterhin krankenversichert sein müssen, um den vollen Zugang zur medizinischen Versorgung zu gewährleisten.

In der Regel bleiben arbeitslose Personen zunächst bei ihrer bisherigen gesetzlichen Krankenkasse versichert. Dies erfolgt über die sogenannte Nachversicherungspflicht, die eine befristete Fortführung der Mitgliedschaft ermöglicht. Die Details dazu können varrieren, daher ist es wichtig, dies mit der eigenen Krankenkasse abzuklären.

Für Arbeitslose besteht auch die Möglichkeit, sich freiwillig gesetzlich zu versichern. Dies ist vor allem dann sinnvoll, wenn das Arbeitslosengeld hoch genug ist, um die Beiträge zur gesetzlichen Krankenversicherung zu decken. Diese Option ermöglicht es den Arbeitslosen, ihren Versicherungsschutz nahtlos fortzusetzen.

Eine andere Möglichkeit besteht darin, sich privat zu versichern. Dies ist jedoch in der Regel nur dann eine Option, wenn vor der Arbeitslosigkeit bereits eine private Krankenversicherung bestand oder wenn das Arbeitslosengeld die Beiträge zur privaten Krankenversicherung abdecken kann.

Es ist wichtig, dass arbeitslose Personen sich frühzeitig um ihre Krankenversicherung kümmern, um Lücken im Versicherungsschutz zu vermeiden. In einigen Fällen kann es auch sinnvoll sein, sich von einem unabhängigen Experten beraten zu lassen, um die besten Optionen und individuellen Bedürfnisse abzustimmen.

5. Möglichkeiten der Krankenversicherung

Es gibt verschiedene Möglichkeiten, die Krankenversicherung während einer Phase der Arbeitslosigkeit zwischen zwei Jobs zu gewährleisten:

1. Freiwillige Versicherung bei der gesetzlichen Krankenkasse: Wenn Sie Ihren vorherigen Job verloren haben und noch nicht arbeitslos gemeldet sind, können Sie sich freiwillig bei Ihrer bisherigen gesetzlichen Krankenkasse versichern lassen. Hierbei übernehmen Sie selbst die vollen Beiträge, da Ihr Arbeitgeber keine Beiträge mehr zahlt. Diese Option ermöglicht es Ihnen, nahtlos versichert zu bleiben, bis Sie eine neue Beschäftigung finden.

2. Anschlussversicherung bei der gesetzlichen Krankenkasse: Falls Sie bereits arbeitslos gemeldet sind, haben Sie die Möglichkeit, sich für eine Anschlussversicherung bei Ihrer bisherigen gesetzlichen Krankenkasse zu entscheiden. Dadurch können Sie während Ihrer Arbeitslosigkeit weiterhin versichert bleiben. Die Beiträge für die Anschlussversicherung werden vom Arbeitsamt übernommen.

3. Wechsel zur privaten Krankenversicherung: In einigen Fällen kann es auch sinnvoll sein, während der Arbeitslosigkeit in die private Krankenversicherung zu wechseln. Dies ist jedoch nur möglich, wenn Sie die Voraussetzungen erfüllen und die finanziellen Mittel haben, um die Beiträge selbst zu tragen. Es ist ratsam, sich vor einem solchen Schritt eingehend zu informieren und die Vor- und Nachteile sorgfältig abzuwägen.

Es ist wichtig zu beachten, dass die genauen Regelungen und Vorgehensweisen zur Krankenversicherung während der Arbeitslosigkeit von Fall zu Fall unterschiedlich sein können. Es empfiehlt sich daher, frühzeitig Kontakt mit Ihrer Krankenkasse aufzunehmen und sich individuell beraten zu lassen. So können Sie die beste Lösung für Ihre persönliche Situation finden.

Was Sie tun können

Es gibt verschiedene Maßnahmen, die Sie ergreifen können, um sich während einer Arbeitslosigkeit zwischen zwei Jobs abzusichern:

1. Arbeitslosengeld beantragen: Beantragen Sie rechtzeitig Arbeitslosengeld bei der Agentur für Arbeit, um finanzielle Unterstützung während Ihrer Arbeitslosigkeit zu erhalten. Das Arbeitslosengeld hilft Ihnen, Ihren Lebensunterhalt zu sichern und auch Ihre Krankenversicherung zu finanzieren.

2. Krankenversicherung sichern: Informieren Sie umgehend Ihre Krankenkasse über die Arbeitslosigkeit und klären Sie, ob Sie weiterhin gesetzlich versichert bleiben können. In den meisten Fällen haben Arbeitslose Anspruch auf den sogenannten Arbeitslosengeld II Zuschuss zur Krankenversicherung, der die Kosten für die gesetzliche Krankenversicherung abdeckt.

3. Privatversicherung als Alternative: Wenn Sie privat versichert sind oder sich dafür entscheiden möchten, können Sie eine private Krankenversicherung abschließen. Informieren Sie sich über verschiedene Versicherungsanbieter und deren Leistungen, um die beste Option für Ihre persönliche Situation zu finden. Eine Möglichkeit zum Vergleichen von Versicherungsangeboten bietet die Seite der Münchner Verein Versicherungsgruppe.

Indem Sie diese Schritte befolgen, können Sie Ihre Krankenversicherung während einer Arbeitslosigkeit zwischen zwei Jobs sicherstellen und sich finanziell absichern. Denken Sie daran, frühzeitig geeignete Maßnahmen zu ergreifen, um mögliche Lücken in Ihrer Versicherung zu vermeiden.

1. Arbeitslosengeld beantragen

Um in Deutschland Arbeitslosengeld zu erhalten, müssen Sie einen Antrag bei der Agentur für Arbeit stellen. Dieser Antrag sollte so früh wie möglich gestellt werden, um sicherzustellen, dass Sie keine Zahlungen verzögern. Hier sind einige wichtige Schritte, die Sie beachten sollten:

1. Informieren Sie sich über die Anforderungen: Bevor Sie den Antrag stellen, informieren Sie sich über die Voraussetzungen für den Bezug von Arbeitslosengeld. Sie müssen unter anderem arbeitslos gemeldet sein und eine bestimmte Anzahl von Beitragsmonaten nachweisen können.

2. Dokumente sammeln: Stellen Sie sicher, dass Sie alle erforderlichen Dokumente zur Hand haben, um Ihren Antrag zu unterstützen. Dies kann Ihren Personalausweis, Nachweise über Ihre Beschäftigung in den letzten Monaten und Informationen über Ihre Bankverbindung umfassen.

3. Antrag stellen: Füllen Sie den Antrag sorgfältig und vollständig aus. Beachten Sie dabei alle Angaben und Fristen. Sie können den Antrag online stellen oder persönlich bei der Agentur für Arbeit abgeben.

4. Termine wahrnehmen: Nachdem Sie den Antrag gestellt haben, sollten Sie alle Termine und Einladungen der Agentur für Arbeit sorgfältig wahrnehmen. Dies kann beispielsweise Beratungsgespräche oder Weiterbildungsmaßnahmen umfassen.

5. Aktiv nach Arbeit suchen: Während Sie Arbeitslosengeld beziehen, sind Sie verpflichtet, aktiv nach einer neuen Beschäftigung zu suchen. Halten Sie sich an die Vorgaben der Agentur für Arbeit und dokumentieren Sie Ihre Bewerbungsbemühungen.

Indem Sie diese Schritte befolgen, können Sie sicherstellen, dass Sie Ihr Arbeitslosengeld rechtzeitig beantragen und erhalten. Vergessen Sie nicht, dass Sie während dieser Zeit auch die Möglichkeit haben, Ihre Krankenversicherung zu sichern, um einen nahtlosen Versicherungsschutz zu gewährleisten.

2. Krankenversicherung sichern

Um Ihre Krankenversicherung während einer einmonatigen Arbeitslosigkeit zwischen zwei Jobs abzusichern, gibt es mehrere Optionen, die Sie in Betracht ziehen können:

1. Freiwillige Krankenversicherung: Wenn Sie zuvor in der gesetzlichen Krankenversicherung (GKV) versichert waren, können Sie sich als freiwillig Versicherter weiterhin bei Ihrer bisherigen Krankenkasse versichern. Dafür müssen Sie die Beiträge selbstständig zahlen. Diese Option ermöglicht es Ihnen, den gewohnten Krankenversicherungsschutz beizubehalten.

2. Familienversicherung: Falls Ihr Ehepartner oder Elternteil gesetzlich krankenversichert ist, können Sie unter bestimmten Voraussetzungen von der Familienversicherung profitieren. Dies ist jedoch nur möglich, wenn Ihr monatliches Einkommen eine bestimmte Grenze nicht überschreitet. Informieren Sie sich bei Ihrer Krankenkasse über die genauen Bedingungen.

3. Private Krankenversicherung: Wenn Sie privat versichert sind, sollten Sie prüfen, ob Ihre Versicherung eine spezielle Regelung für eine vorübergehende Arbeitslosigkeit bietet. Einige private Krankenversicherungen bieten zum Beispiel eine befristete Weiterführung des Versicherungsschutzes an. Informieren Sie sich bei Ihrer Versicherung über Ihre Möglichkeiten.

Es ist wichtig, dass Sie sich rechtzeitig um Ihre Krankenversicherung kümmern, um eine nahtlose Versorgung im Falle von Krankheit oder Verletzungen sicherzustellen. Nehmen Sie Kontakt zu Ihrer Krankenkasse oder Versicherung auf und besprechen Sie Ihre individuelle Situation, um die beste Lösung für Ihren Krankenversicherungsschutz zu finden.

3. Privatversicherung als Alternative

Eine Alternative zur gesetzlichen Krankenversicherung während einer Arbeitslosigkeit zwischen zwei Jobs ist die private Krankenversicherung. Wenn Sie während dieser Zeit keinen Anspruch auf Arbeitslosengeld haben oder Ihr Anspruch bereits abgelaufen ist, können Sie sich privat versichern.

Die private Krankenversicherung bietet individuellere Leistungen und ermöglicht oft eine größere Auswahl an Ärzten und Behandlungsmöglichkeiten. Die Beiträge in der privaten Krankenversicherung können jedoch höher sein und richten sich nach dem individuellen Gesundheitszustand, dem Eintrittsalter und den gewünschten Leistungen.

Es ist wichtig zu beachten, dass der Wechsel zur privaten Krankenversicherung gut durchdacht sein sollte. Einmal gewechselt, ist es in der Regel schwer, in die gesetzliche Krankenversicherung zurückzukehren. Zudem sollten Sie die Versicherungsbedingungen und Angebote verschiedener Versicherungsunternehmen gründlich vergleichen, um die für Sie passende private Krankenversicherung zu finden.

Eine private Krankenversicherung kann gerade für Personen mit einem höheren Einkommen oder spezifischen Anforderungen an die medizinische Versorgung eine geeignete Option sein. Denken Sie jedoch daran, dass die private Krankenversicherung nicht für jeden die beste Wahl ist und eine sorgfältige Beratung und Abwägung der Vor- und Nachteile erforderlich ist.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass Arbeitslosigkeit zwischen zwei Jobs Auswirkungen auf die Krankenversicherung haben kann. Während der Beschäftigung sind Arbeitnehmer in der Regel über ihren Arbeitgeber gesetzlich krankenversichert. Bei Beendigung der Beschäftigung endet diese Versicherung und es besteht eine Lücke in der Krankenversicherung.

Während dieser arbeitslosen Phase haben Arbeitnehmer die Möglichkeit, Arbeitslosengeld zu beantragen, das ihnen finanzielle Unterstützung bietet. Jedoch endet auch mit dem Ende der Beschäftigung die Versicherungspflicht in der gesetzlichen Krankenversicherung. Um sich während dieser Zeit abzusichern, gibt es verschiedene Optionen wie die freiwillige Weiterversicherung in der GKV oder den Abschluss einer privaten Krankenversicherung.

Es ist wichtig, frühzeitig Maßnahmen zu ergreifen, um eine lückenlose Krankenversicherung während der Arbeitslosigkeit zu gewährleisten. Durch die rechtzeitige Beantragung von Arbeitslosengeld und die Auswahl der geeigneten Versicherungsoption kann man finanzielle und gesundheitliche Risiken minimieren.

Letztendlich ist eine kontinuierliche Krankenversicherung sowohl gesetzlich vorgeschrieben als auch von großer Bedeutung, um im Krankheitsfall angemessen versorgt zu sein. Es ist ratsam, sich frühzeitig über die Möglichkeiten der Krankenversicherung während der Arbeitslosigkeit zu informieren und rechtzeitig die entsprechenden Schritte einzuleiten. Denken Sie daran, Ihre individuelle Situation mit einem Experten zu besprechen, um die beste Lösung für Ihren spezifischen Fall zu finden.

Häufig gestellte Fragen

1. Was passiert mit meiner Krankenversicherung, wenn ich arbeitslos werde?

Wenn Sie arbeitslos werden, bleibt Ihre Krankenversicherung in der Regel bestehen. Allerdings ändert sich die Beitragszahlung. Statt dass der Arbeitgeber einen Teil der Beiträge übernimmt, müssen Sie als Arbeitsloser die gesamten Beiträge selbst tragen.

2. Wie lange bin ich nach Beendigung meiner Beschäftigung versichert?

Nach Beendigung Ihrer Beschäftigung sind Sie in der Regel für einen gewissen Zeitraum weiterhin versichert. Die genaue Dauer hängt von verschiedenen Faktoren ab, wie beispielsweise der Beitragszahlung oder der Anspruch auf Arbeitslosengeld.

3. Kann ich die Krankenversicherung wechseln, wenn ich arbeitslos bin?

Grundsätzlich ist es möglich, während der Arbeitslosigkeit die Krankenversicherung zu wechseln. Allerdings sollten Sie vor einem möglichen Wechsel gründlich prüfen, ob es sinnvoll ist und welche Folgen dies für Sie haben könnte.

4. Was ist, wenn ich keinen Anspruch auf Arbeitslosengeld habe?

Wenn Sie keinen Anspruch auf Arbeitslosengeld haben, müssen Sie sich eigenständig um Ihre Krankenversicherung kümmern. Sie können sich entweder freiwillig in der gesetzlichen Krankenversicherung versichern oder eine private Krankenversicherung abschließen.

5. Wie beantrage ich Arbeitslosengeld?

Um Arbeitslosengeld zu beantragen, müssen Sie sich bei der Agentur für Arbeit persönlich arbeitslos melden. Hier erhalten Sie alle notwendigen Informationen und Formulare, die Sie für den Antrag benötigen.

6. Kann ich während meiner Arbeitslosigkeit auch zum Zahnarzt gehen?

Ja, während der Arbeitslosigkeit bleiben Ihre Ansprüche auf medizinische Versorgung erhalten, einschließlich Behandlungen beim Zahnarzt. Informieren Sie sich jedoch vorher bei Ihrer Krankenversicherung über die genauen Leistungen und eventuelle Eigenanteile.

7. Was passiert, wenn ich die Beiträge meiner Krankenversicherung nicht mehr zahlen kann?

Wenn Sie die Beiträge Ihrer Krankenversicherung nicht mehr zahlen können, besteht die Gefahr, dass Sie keinen Versicherungsschutz mehr haben. In diesem Fall sollten Sie umgehend Kontakt mit Ihrer Krankenkasse aufnehmen und eine Lösung finden, um Ihren Versicherungsschutz aufrechtzuerhalten.

8. Kann ich während meiner Arbeitslosigkeit in die private Krankenversicherung wechseln?

Ein Wechsel in die private Krankenversicherung während der Arbeitslosigkeit ist unter bestimmten Voraussetzungen möglich. Allerdings sollten Sie sich vorher gründlich über die Vor- und Nachteile informieren und die langfristigen finanziellen Auswirkungen berücksichtigen.

9. Kann ich meine private Krankenversicherung kündigen, wenn ich arbeitslos werde?

Ja, Sie können Ihre private Krankenversicherung kündigen, wenn Sie arbeitslos sind. Beachten Sie jedoch, dass eine Kündigung Auswirkungen auf Ihre zukünftige Versicherungsfähigkeit und die Kosten für eine neue Versicherung haben kann.

10. Gilt die Krankenversicherung auch für meine Familie, wenn ich arbeitslos werde?

Ja, die Krankenversicherung gilt auch für Ihre Familie, wenn Sie arbeitslos werden. Ihre Familienmitglieder bleiben über Ihre Versicherung mitversichert. Informieren Sie jedoch Ihre Krankenkasse über Ihre neue berufliche Situation, um mögliche Änderungen in der Beitragszahlung zu klären.