In der Finanzplanung und Rechtsberatung gibt es zahlreiche Möglichkeiten, um steuerliche Vorteile zu nutzen. Einer dieser Möglichkeiten ist der § 22 Nr 5 EStG, der verschiedene steuerliche Tipps und Tricks beinhaltet. In diesem Artikel werden 22 Beispiele vorgestellt, wie man die Vorteile dieses Gesetzesabschnitts optimal nutzen kann. Von Dienstwagen als geldwertem Vorteil bis hin zur Übernahme von Kinderbetreuungskosten, werden verschiedene Aspekte beleuchtet, die für Unternehmer und Arbeitnehmer gleichermaßen relevant sind. Entdecken Sie neue Wege, um Ihre Finanzplanung zu optimieren und steuerlichen Belastungen zu minimieren. Lesen Sie weiter, um mehr über die Möglichkeiten des § 22 Nr 5 EStG zu erfahren und Ihre steuerliche Situation zu verbessern.

Zusammenfassung

- Was ist § 22 Nr 5 EStG?

- Beispiel 1: Dienstwagen als geldwerter Vorteil

- Beispiel 2: Betriebsveranstaltungen

- Beispiel 3: Mahlzeitenverpflegung

- Beispiel 4: Sachzuwendungen an Arbeitnehmer

- Beispiel 5: Rabatte für Arbeitnehmer

- Beispiel 6: Personalrabatte für Nichtarbeitnehmer

- Beispiel 7: Nutzung von Diensthandys und Laptops

- Beispiel 8: Tankgutscheine und Tankkarten

- Beispiel 9: Übernahme der Kinderbetreuungskosten

- Beispiel 10: Übernahme von Fortbildungskosten

- Beispiel 11: Übernahme von Umzugskosten

- Beispiel 12: Jobtickets und andere Mobilitätsleistungen

- Beispiel 13: Pauschalversteuerung von Sachzuwendungen

- Beispiel 14: Verbilligte Überlassung von Wohnraum

- Beispiel 15: Freigrenze von 1080 Euro

- Beispiel 16: 44 Euro-Freigrenze für Sachbezüge

- Beispiel 17: Leistungen für Jubiläen und Belohnungen

- Beispiel 18: Vergünstigungen für Vereine und kulturelle Einrichtungen

- Schlussfolgerung

-

Häufig gestellte Fragen

- Warum ist der § 22 Nr 5 EStG für Unternehmer und Arbeitnehmer relevant?

- Welche Vorteile können steuerfrei bleiben?

- Was ist die Pauschalversteuerung von Sachzuwendungen?

- Wie hoch ist die Freigrenze von 1080 Euro?

- Welche Formen der Unterstützung können steuerlich begünstigt sein?

- Was sind die Vorteile der pauschalen Versteuerung?

- Müssen Betriebsveranstaltungen versteuert werden?

- Was sind Jubiläumsleistungen und können sie steuerfrei sein?

- Welche Vorteile gibt es bei Mitarbeiter-Rabatten?

- Welche Voraussetzungen müssen erfüllt sein, um Sachzuwendungen pauschal zu besteuern?

- Was sind die Folgen der Nichtbeachtung des § 22 Nr 5 EStG?

- Verweise

Was ist § 22 Nr 5 EStG?

Der § 22 Nr 5 EStG ist Teil des deutschen Einkommensteuergesetzes und regelt die steuerliche Behandlung von geldwerten Vorteilen, die Arbeitnehmer von ihrem Arbeitgeber erhalten. Es handelt sich dabei um Zuwendungen oder Vorteile, die nicht in Form von Geld ausgezahlt werden, sondern beispielsweise in Form von Sachgeschenken, Vergünstigungen oder geldwerten Dienstleistungen. Der § 22 Nr 5 EStG legt fest, unter welchen Voraussetzungen diese Vorteile steuerfrei bleiben oder pauschal besteuert werden können. Es ist wichtig, die genauen Regelungen des § 22 Nr 5 EStG zu beachten, um die steuerlichen Vorteile optimal nutzen zu können. So können beispielsweise Betriebsveranstaltungen, Mahlzeitenverpflegung, Sachzuwendungen an Arbeitnehmer oder auch Rabatte für Arbeitnehmer steuerlich begünstigt sein. Dieser Gesetzesabschnitt bietet Unternehmen und Arbeitnehmern interessante Steueroptimierungsmöglichkeiten.

Beispiel 1: Dienstwagen als geldwerter Vorteil

Ein Beispiel für einen geldwerten Vorteil nach § 22 Nr 5 EStG ist die Nutzung eines Dienstwagens. Wenn ein Arbeitgeber einem Arbeitnehmer einen Dienstwagen zur privaten Nutzung überlässt, handelt es sich um einen geldwerten Vorteil, der in der Regel steuerpflichtig ist. Allerdings gibt es verschiedene Möglichkeiten, diesen geldwerten Vorteil steuermindernd zu gestalten. Eine Möglichkeit ist die pauschale Besteuerung des geldwerten Vorteils nach der 1%-Regelung. Dabei wird monatlich 1% des inländischen Bruttolistenpreises des Fahrzeugs als geldwerter Vorteil angesetzt und entsprechend versteuert. Eine andere Möglichkeit ist die individuelle Besteuerung nach der Fahrtenbuchmethode, bei der der tatsächliche private Nutzungswert ermittelt wird. Welche Methode für den Arbeitnehmer günstiger ist, hängt von verschiedenen Faktoren ab und sollte individuell geprüft werden. Weitere Informationen zur Besteuerung von Dienstwagen finden Sie .

Beispiel 2: Betriebsveranstaltungen

Ein beliebtes Beispiel für die Anwendung des § 22 Nr 5 EStG sind Betriebsveranstaltungen. Hierbei können Arbeitgeber ihren Mitarbeitern Veranstaltungen wie Weihnachtsfeiern, Firmenausflüge oder Jubiläumsfeiern bieten, die steuerlich begünstigt sind. Gemäß § 19 Abs. 1 Nr. 1a EStG bleiben Betriebsveranstaltungen steuerfrei, wenn die Kosten pro Arbeitnehmer nicht mehr als 110 Euro im Jahr betragen. Überschreitet der Betrag diese Grenze, sind die gesamten Kosten als geldwerter Vorteil zu versteuern. Es gibt jedoch Möglichkeiten, diese Steuerpflicht zu umgehen, indem der Arbeitgeber die Veranstaltung pauschal besteuert. In diesem Fall fällt für den Arbeitnehmer keine zusätzliche Steuerbelastung an. Die Durchführung von Betriebsveranstaltungen kann somit eine attraktive Möglichkeit sein, Mitarbeiter zu motivieren und gleichzeitig steuerliche Vorteile zu nutzen.

Beispiel 3: Mahlzeitenverpflegung

Ein weiteres Beispiel, wie der § 22 Nr 5 EStG in der Praxis angewendet werden kann, betrifft die Mahlzeitenverpflegung. Arbeitgeber haben die Möglichkeit, ihren Mitarbeitern steuerfrei Mahlzeiten anzubieten. Dies kann entweder in Form von Zuschüssen zu Kantinenessen oder in Form von Essensgutscheinen geschehen. Dabei gelten bestimmte Freigrenzen und Pauschalversteuerungsmöglichkeiten. So können zum Beispiel Mahlzeiten, die während einer betrieblichen Veranstaltung oder in einer betriebseigenen Kantine angeboten werden, steuerfrei bleiben. Auch Essensmarken bis zu einem bestimmten Wert können den Mitarbeitern steuerfrei zur Verfügung gestellt werden. Es ist jedoch wichtig, die genauen Regelungen des § 22 Nr 5 EStG zu beachten und gegebenenfalls Rücksprache mit einem Steuerberater zu halten, um die steuerliche Behandlung der Mahlzeitenverpflegung korrekt umzusetzen.

Beispiel 4: Sachzuwendungen an Arbeitnehmer

Ein Beispiel für die Anwendung des § 22 Nr 5 EStG sind Sachzuwendungen an Arbeitnehmer. Dabei handelt es sich um Geschenke, die ein Arbeitgeber einem Arbeitnehmer gewährt. Solche Sachzuwendungen können beispielsweise sein: Gutscheine, Sachprämien, Warengutscheine, oder auch Kundenprämien. Nach § 22 Nr 5 EStG bleiben Sachzuwendungen bis zu einem Betrag von 44 Euro pro Monat und Arbeitnehmer steuerfrei. Ist der Wert der Sachzuwendung höher als 44 Euro, so ist der darüber hinausgehende Betrag steuerpflichtig. Es besteht jedoch die Möglichkeit, die Sachzuwendung pauschal zu besteuern. In diesem Fall übernimmt der Arbeitgeber die Steuerlast und der Arbeitnehmer muss die Sachzuwendung nicht in seiner Einkommensteuererklärung angeben. So kann das Unternehmen seinen Mitarbeitern attraktive Mitarbeiterbenefits bieten und gleichzeitig steuerliche Vorteile nutzen.

Beispiel 5: Rabatte für Arbeitnehmer

Rabatte für Arbeitnehmer sind ein gängiger Vorteil, der von vielen Arbeitgebern angeboten wird. Gemäß § 22 Nr 5 EStG können diese Rabatte unter bestimmten Bedingungen steuerfrei bleiben. Ein Beispiel wäre ein Mitarbeiter eines Einzelhandelsgeschäfts, der einen Mitarbeiterausweis erhält, der ihm Rabatte beim Einkauf gewährt. Solche Rabatte können als geldwerter Vorteil angesehen werden, da sie dazu führen, dass der Mitarbeiter die Waren zu einem günstigeren Preis erhält als die allgemeine Öffentlichkeit. Wenn dieser Rabatt jedoch einen bestimmten Höchstbetrag pro Jahr nicht überschreitet, bleibt er steuerfrei. Es ist wichtig, dass Arbeitgeber und Arbeitnehmer die genauen Regelungen des § 22 Nr 5 EStG im Zusammenhang mit Rabatten verstehen, um zu wissen, welche Vorteile steuerfrei bleiben und welche versteuert werden müssen.

Beispiel 6: Personalrabatte für Nichtarbeitnehmer

Ein weiteres Beispiel für die Anwendung des § 22 Nr 5 EStG sind Personalrabatte für Nichtarbeitnehmer. Dabei handelt es sich um Vergünstigungen, die Personen erhalten, die nicht als Arbeitnehmer beschäftigt sind, aber dennoch bestimmte Verbindungen zum Unternehmen oder dessen Mitarbeitern haben. Diese Vergünstigungen können beispielsweise Rabatte auf Waren oder Dienstleistungen des Unternehmens umfassen. Gemäß § 22 Nr 5 EStG müssen solche Personalrabatte für Nichtarbeitnehmer jedoch bestimmten Voraussetzungen genügen, um steuerfrei zu bleiben. Es ist wichtig, dass sowohl das Unternehmen als auch die betreffende Person die steuerlichen Regelungen bei solchen Vergünstigungen beachten, um steuerliche Konsequenzen zu vermeiden. Indem die Vorgaben des § 22 Nr 5 EStG eingehalten werden, können Unternehmen und Nichtarbeitnehmer von steuerlichen Vorteilen profitieren und ihre Finanzplanung optimieren.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Beispiel 7: Nutzung von Diensthandys und Laptops

Die Nutzung von Diensthandys und Laptops kann für Arbeitnehmer steuerlich interessant sein. Gemäß § 22 Nr 5 EStG können Arbeitgeber ihren Mitarbeitern diese Geräte zur Verfügung stellen, ohne dass diese als geldwerter Vorteil versteuert werden müssen. Dies gilt jedoch nur, wenn die Nutzung ausschließlich betrieblich bedingt ist und eine private Nutzung ausgeschlossen ist. Ist eine private Nutzung gestattet, muss diese mit einem angemessenen Nutzungsentgelt versteuert werden. Diese Regelung bietet Arbeitgebern die Möglichkeit, ihren Mitarbeitern moderne Arbeitsmittel zur Verfügung zu stellen, ohne dass diese steuerlich belastet werden. Es ist jedoch wichtig, die genauen Voraussetzungen und Regelungen des § 22 Nr 5 EStG zu beachten, um steuerliche Konsequenzen zu vermeiden und die Vorteile optimal zu nutzen.

Beispiel 8: Tankgutscheine und Tankkarten

Ein weiteres Beispiel für die Anwendung des § 22 Nr 5 EStG betrifft Tankgutscheine und Tankkarten, die Arbeitnehmer von ihrem Arbeitgeber erhalten. Diese können als Sachzuwendung betrachtet werden, die steuerliche Vorteile mit sich bringen kann. Gemäß den steuerlichen Bestimmungen können Tankgutscheine oder Tankkarten bis zu einem bestimmten Betrag steuerfrei bleiben. Der genaue Betrag ist abhängig von der individuellen Freigrenze, die jährlich angepasst wird. Es ist wichtig zu beachten, dass die Nutzung der Tankgutscheine oder Tankkarten ausschließlich für dienstliche Zwecke erfolgen muss, um steuerliche Vorteile zu erlangen. Arbeitgeber können ihren Mitarbeitern somit ein steuerfreies Benefit in Form von Tankgutscheinen oder Tankkarten ermöglichen und gleichzeitig die Mobilität ihrer Mitarbeiter unterstützen.

Beispiel 9: Übernahme der Kinderbetreuungskosten

Ein weiteres Beispiel für die Anwendung des § 22 Nr 5 EStG ist die Übernahme der Kinderbetreuungskosten durch den Arbeitgeber. Wenn ein Arbeitgeber die Kosten für die Kinderbetreuung seiner Mitarbeiter übernimmt, können diese als steuerfreier geldwerter Vorteil behandelt werden. Dies kann sowohl in Form von direkten Zahlungen an die Betreuungseinrichtung als auch durch die Bereitstellung von Gutscheinen oder Zuschüssen erfolgen. Für die steuerliche Begünstigung ist jedoch wichtig, dass die Kinderbetreuungskosten zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden und die Höhe der Kosten angemessen ist. Durch die Übernahme der Kinderbetreuungskosten kann ein Arbeitgeber nicht nur seinen Mitarbeitern eine finanzielle Entlastung bieten, sondern auch selbst steuerliche Vorteile nutzen. Es ist jedoch ratsam, sich im Vorfeld genau über die steuerlichen Regelungen und Bedingungen zu informieren, um die Möglichkeiten optimal auszuschöpfen und mögliche Steuervorteile nicht zu verpassen.

Beispiel 10: Übernahme von Fortbildungskosten

Ein weiteres Beispiel für die steuerlichen Möglichkeiten gemäß § 22 Nr 5 EStG ist die Übernahme von Fortbildungskosten. Unternehmen haben die Möglichkeit, die Kosten für Weiterbildungsmaßnahmen ihrer Mitarbeiter steuerlich abzusetzen. Dies gilt sowohl für interne Schulungen als auch für externe Fortbildungen. Durch die Übernahme der Fortbildungskosten können Unternehmen nicht nur die fachliche Kompetenz ihrer Mitarbeiter verbessern, sondern auch steuerliche Vorteile erzielen. Die Übernahme der Kosten kann entweder direkt durch das Unternehmen erfolgen oder mittels einer Übernahmeerklärung des Arbeitnehmers, bei der dieser die Kosten zunächst selbst trägt und anschließend vom Unternehmen erstattet wird. Diese Vorgehensweise ermöglicht es, die steuerliche Freigrenze von 1.800 Euro pro Jahr für Fortbildungsmaßnahmen auszuschöpfen und somit eine steuerliche Entlastung zu erzielen. Es ist jedoch wichtig zu beachten, dass die Fortbildungsmaßnahmen beruflich veranlasst sein müssen und die Übernahme der Kosten arbeitsvertraglich geregelt sein sollte.

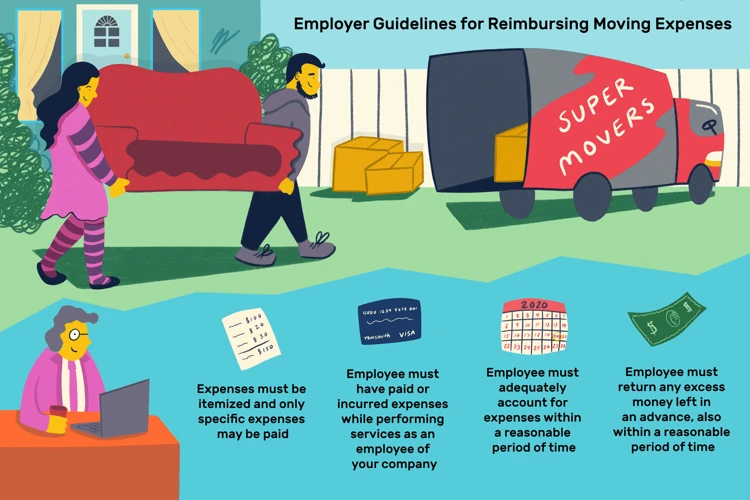

Beispiel 11: Übernahme von Umzugskosten

Ein weiteres Beispiel für die Anwendung von § 22 Nr 5 EStG ist die Übernahme von Umzugskosten durch den Arbeitgeber. Wenn ein Arbeitnehmer aus beruflichen Gründen seinen Wohnort wechseln muss und der Arbeitgeber die Kosten für den Umzug übernimmt, kann dies unter bestimmten Voraussetzungen steuerfrei sein. Allerdings gelten hier gewisse Bedingungen, die beachtet werden müssen. Zum Beispiel muss der Umzug berufsbedingt sein und es darf keine Barauszahlung erfolgen. Zudem müssen die Umzugskosten angemessen sein und es darf keine verdeckte Gehaltserhöhung vorliegen. Indem der Arbeitgeber die Umzugskosten übernimmt und diese steuerfrei bleiben, können sowohl Arbeitnehmer als auch Arbeitgeber von dieser Regelung profitieren. Es lohnt sich daher, die Möglichkeiten von § 22 Nr 5 EStG bei der Übernahme von Umzugskosten zu prüfen und entsprechende Schritte einzuleiten.

Beispiel 12: Jobtickets und andere Mobilitätsleistungen

Jobtickets und andere Mobilitätsleistungen sind ein Beispiel dafür, wie der § 22 Nr 5 EStG genutzt werden kann, um steuerliche Vorteile zu erzielen. Wenn Arbeitgeber ihren Mitarbeitern die Nutzung von Jobtickets oder anderen Mobilitätsleistungen, wie beispielsweise Fahrrad-Leasing, ermöglichen, bleiben diese Vorteile bis zu einem bestimmten Betrag steuerfrei. Das bedeutet, dass die Mitarbeiter diese Leistungen ohne Abzüge in Form von Steuern oder Sozialabgaben nutzen können. Dies stellt nicht nur eine attraktive Zusatzleistung für die Mitarbeiter dar, sondern kann auch dazu beitragen, die umweltfreundliche Mobilität zu fördern. Die genauen Regelungen und Betragsgrenzen für Jobtickets und andere Mobilitätsleistungen können in den entsprechenden Richtlinien des § 22 Nr 5 EStG nachgelesen werden. So lassen sich auch in diesem Bereich steuerliche Vorteile nutzen und die finanzielle Situation von Arbeitgebern und Arbeitnehmern verbessern.

Beispiel 13: Pauschalversteuerung von Sachzuwendungen

Bei der Pauschalversteuerung von Sachzuwendungen gemäß Beispiel 13 des § 22 Nr 5 EStG geht es um die steuerliche Behandlung von Sachgeschenken, die Arbeitgeber ihren Arbeitnehmern gewähren. Statt die Zuwendungen individuell zu versteuern, besteht die Möglichkeit, eine Pauschalsteuer in Höhe von 30 Prozent auf den Wert der Sachzuwendung zu entrichten. Diese Pauschalversteuerung hat den Vorteil, dass der Arbeitnehmer nicht selbst für die Steuerzahlung verantwortlich ist. Der Arbeitgeber übernimmt die Versteuerung und die steuerlichen Pflichten für die Zuwendungen. Dies kann insbesondere bei größeren Unternehmen und bei regelmäßigen Sachgeschenken eine attraktive Option sein, um den Verwaltungsaufwand zu reduzieren. Es ist jedoch zu beachten, dass die Pauschalversteuerung nur bis zu einem Wert von 10.000 Euro pro Jahr und Arbeitnehmer möglich ist.

Beispiel 14: Verbilligte Überlassung von Wohnraum

Ein weiteres Beispiel für die steuerlichen Vorteile gemäß § 22 Nr 5 EStG ist die verbilligte Überlassung von Wohnraum an Arbeitnehmer. Wenn ein Arbeitgeber einem Arbeitnehmer eine Wohnung zu vergünstigten Konditionen zur Verfügung stellt, kann dies steuerlich begünstigt sein. Dabei ist es wichtig zu beachten, dass die Vergünstigung nicht unangemessen hoch sein darf. Die Höhe der begünstigten Nutzungsmöglichkeit wird in der Regel anhand der ortsüblichen Miete ermittelt. Übersteigt die Vergünstigung einen bestimmten Betrag, kann dieser als geldwerter Vorteil versteuert werden. Durch die verbilligte Überlassung von Wohnraum können Arbeitnehmer von günstigem Wohnraum profitieren, während Arbeitgeber attraktive Anreize für ihre Mitarbeiter schaffen können. Dieses Beispiel zeigt, wie der § 22 Nr 5 EStG genutzt werden kann, um steuerliche Vorteile bei der Wohnraumüberlassung zu nutzen.

Beispiel 15: Freigrenze von 1080 Euro

Die Freigrenze von 1080 Euro gemäß § 22 Nr 5 EStG ist ein interessanter Steuervorteil für Arbeitnehmer. Sie besagt, dass Sachleistungen, die den Wert von 1080 Euro im Jahr nicht übersteigen, steuerfrei bleiben können. Das bedeutet, dass Arbeitgeber ihren Mitarbeitern Sachbezüge bis zu diesem Betrag gewähren können, ohne dass diese versteuert werden müssen. Dies kann zum Beispiel in Form von Gutscheinen, Warengutscheinen oder auch in Form von Geschenken erfolgen. Es ist jedoch wichtig zu beachten, dass Leistungen, die über die Freigrenze hinausgehen, in vollem Umfang steuerpflichtig sind. Die Freigrenze von 1080 Euro bietet Arbeitgebern eine attraktive Möglichkeit, ihren Mitarbeitern steuerlich begünstigte Zusatzleistungen anzubieten und gleichzeitig die Motivation und Zufriedenheit der Mitarbeiter zu steigern.

Beispiel 16: 44 Euro-Freigrenze für Sachbezüge

Ein interessantes Beispiel im Zusammenhang mit dem § 22 Nr 5 EStG ist die sogenannte 44 Euro-Freigrenze für Sachbezüge. Diese Regelung besagt, dass Arbeitgeber ihren Mitarbeitern Sachbezüge im Wert von bis zu 44 Euro pro Monat steuerfrei gewähren können. Das können beispielsweise Gutscheine, Tankkarten oder andere Sachleistungen sein. Solange der Wert der Sachbezüge 44 Euro pro Monat nicht übersteigt, müssen diese nicht versteuert werden. Darüber hinausgehende Beträge werden jedoch als geldwerter Vorteil angesehen und unterliegen der regulären Besteuerung. Die 44 Euro-Freigrenze bietet sowohl für Arbeitnehmer als auch für Arbeitgeber attraktive Möglichkeiten, um steuerliche Vorteile zu nutzen. Es ist jedoch wichtig, im Rahmen dieser Regelung die genauen Voraussetzungen und Grenzen zu beachten, um steuerliche Risiken zu vermeiden.

Beispiel 17: Leistungen für Jubiläen und Belohnungen

Beispiel 17: Leistungen für Jubiläen und Belohnungen können gemäß § 22 Nr 5 EStG steuerfrei sein. Unternehmen haben die Möglichkeit, Mitarbeitern zum Beispiel zu einem Dienstjubiläum oder aus besonderem Anlass eine steuerfreie Prämie zu gewähren. Dabei ist zu beachten, dass die Höhe der Prämie bestimmten Vorgaben entsprechen muss, um steuerfrei zu bleiben. So darf die Prämie beispielsweise nur alle 10 Jahre gezahlt werden und eine Höhe von maximal 1.000 Euro pro Jahr nicht überschreiten. Durch die Nutzung dieser steuerlichen Möglichkeit können Unternehmen ihre langjährigen Mitarbeiter auf besondere Weise honorieren, ohne dass diese Steuerzahlungen leisten müssen. Es lohnt sich daher, die genauen Regelungen des § 22 Nr 5 EStG in Bezug auf Jubiläen und Belohnungen zu kennen und entsprechend zu nutzen.

Beispiel 18: Vergünstigungen für Vereine und kulturelle Einrichtungen

Beispiel 18: Vergünstigungen für Vereine und kulturelle Einrichtungen können ebenfalls unter den § 22 Nr 5 EStG fallen. Unternehmen haben die Möglichkeit, ihren Mitarbeitern Vergünstigungen für den Besuch von Vereinen oder kulturellen Veranstaltungen anzubieten. Dies kann beispielsweise durch die Bereitstellung von vergünstigten Eintrittskarten oder Abonnements für Konzerte, Theateraufführungen oder Sportveranstaltungen erfolgen. Diese Vergünstigungen werden steuerlich begünstigt und bleiben bis zu einem bestimmten Betrag steuerfrei. Damit wird nicht nur den Mitarbeitern eine attraktive Zusatzleistung geboten, sondern es entstehen auch Kooperationen mit Vereinen und kulturellen Einrichtungen, die von dem kulturellen Engagement des Unternehmens profitieren können. Es ist jedoch wichtig, die genauen Regelungen des § 22 Nr 5 EStG zu beachten und gegebenenfalls eine pauschale Besteuerung in Anspruch zu nehmen, um steuerliche Sicherheit zu gewährleisten. Diese Vergünstigungen stellen eine Win-Win-Situation für alle Parteien dar und können die Mitarbeiterbindung und das Image des Unternehmens stärken.

Schlussfolgerung

In der Schlussfolgerung lässt sich festhalten, dass der § 22 Nr 5 EStG ein wichtiger Gesetzesabschnitt ist, der Unternehmen und Arbeitnehmern viele steuerliche Vorteile bietet. Mit den verschiedenen Beispielen, die in diesem Artikel vorgestellt wurden, wird deutlich, wie vielfältig die Möglichkeiten der steuerlichen Optimierung sind. Durch die geschickte Nutzung der Regelungen des § 22 Nr 5 EStG können Unternehmen ihre Mitarbeiter motivieren und zugleich steuerliche Belastungen reduzieren. Arbeitnehmer wiederum können von geldwerten Vorteilen profitieren, die steuerfrei oder pauschal besteuert werden. Es lohnt sich daher, sich intensiv mit den Details und Voraussetzungen des § 22 Nr 5 EStG auseinanderzusetzen und gegebenenfalls eine professionelle Finanzplanung und Rechtsberatung hinzuzuziehen. Mit einer optimalen Nutzung des § 22 Nr 5 EStG können steuerliche Effizienz und finanzielle Vorteile erzielt werden.

Häufig gestellte Fragen

Warum ist der § 22 Nr 5 EStG für Unternehmer und Arbeitnehmer relevant?

Der § 22 Nr 5 EStG regelt die steuerliche Behandlung von geldwerten Vorteilen, die Arbeitnehmer von ihrem Arbeitgeber erhalten. Für Unternehmer ist dieser Gesetzesabschnitt relevant, da er Möglichkeiten bietet, die steuerliche Belastung zu minimieren und attraktive Vergünstigungen für Mitarbeiter anzubieten. Arbeitnehmer können durch die steuerliche Begünstigung beispielsweise von Betriebsveranstaltungen oder Sachzuwendungen profitieren.

Welche Vorteile können steuerfrei bleiben?

Unter bestimmten Voraussetzungen können verschiedene Vorteile steuerfrei bleiben. Dazu gehören beispielsweise Betriebsveranstaltungen, Mahlzeitenverpflegung, Sachzuwendungen an Arbeitnehmer, Rabatte für Arbeitnehmer oder auch Personalrabatte für Nichtarbeitnehmer. Es ist wichtig, die genauen Regelungen des § 22 Nr 5 EStG zu beachten, um sicherzustellen, dass die Vorteile steuerfrei bleiben.

Was ist die Pauschalversteuerung von Sachzuwendungen?

Die Pauschalversteuerung von Sachzuwendungen ist eine Möglichkeit, bestimmte Sachleistungen für Arbeitnehmer pauschal zu besteuern. Dabei wird kein individueller Lohnsteuerabzug vorgenommen, sondern der Arbeitgeber führt eine Pauschalsteuer in Höhe von 30% zzgl. Solidaritätszuschlag und ggf. Kirchensteuer direkt an das Finanzamt ab. Dies kann sowohl für den Arbeitgeber als auch für den Arbeitnehmer Vorteile haben, da der Steuersatz niedriger sein kann als bei der individuellen Lohnversteuerung.

Wie hoch ist die Freigrenze von 1080 Euro?

Die Freigrenze von 1080 Euro bezieht sich auf Sachzuwendungen an Arbeitnehmer pro Jahr. Wenn der Wert der Sachzuwendung diesen Betrag nicht übersteigt, bleibt die Zuwendung steuerfrei. Überschreitet der Wert der Sachzuwendung jedoch die 1080 Euro, muss der gesamte Betrag versteuert werden.

Welche Formen der Unterstützung können steuerlich begünstigt sein?

Unternehmen können verschiedene Formen der Unterstützung steuerlich begünstigt anbieten. Dazu gehören beispielsweise die Übernahme von Kinderbetreuungskosten, Fortbildungskosten oder Umzugskosten. Auch Jobtickets und andere Mobilitätsleistungen können steuerlich begünstigt sein. Es ist ratsam, sich über die genauen Voraussetzungen und Regelungen zu informieren, um die Steuervorteile optimal nutzen zu können.

Was sind die Vorteile der pauschalen Versteuerung?

Die pauschale Versteuerung kann für Arbeitgeber und Arbeitnehmer Vorteile haben. Einerseits entfällt der Aufwand für den individuellen Lohnsteuerabzug, da die Steuer pauschal vom Arbeitgeber abgeführt wird. Andererseits kann der Steuersatz bei der pauschalen Versteuerung niedriger sein als bei der individuellen Lohnversteuerung. Dies kann zu einer Steuerersparnis für den Arbeitnehmer führen.

Müssen Betriebsveranstaltungen versteuert werden?

Unter bestimmten Voraussetzungen können Betriebsveranstaltungen steuerfrei bleiben. Dazu gehören beispielsweise Weihnachtsfeiern, Betriebsausflüge oder Jubiläumsfeiern. Es ist jedoch darauf zu achten, dass die Veranstaltungen den Anforderungen des § 19 Absatz 1 Nr. 1a EStG entsprechen. Überschreitet der Wert der Veranstaltung pro Arbeitnehmer den Freibetrag von 110 Euro, muss der betreffende Betrag versteuert werden.

Was sind Jubiläumsleistungen und können sie steuerfrei sein?

Jubiläumsleistungen sind Zuwendungen an Arbeitnehmer anlässlich eines betrieblichen oder persönlichen Jubiläums. Unter bestimmten Voraussetzungen können Jubiläumsleistungen steuerfrei bleiben. Für Jubiläen von Arbeitnehmern können Beträge bis zu 1.000 Euro je Dienstjahr steuerfrei sein, jedoch darf der Gesamtbetrag nicht mehr als das Dreifache der monatlichen Bezugsgröße (aktuell 3.000 Euro) betragen.

Welche Vorteile gibt es bei Mitarbeiter-Rabatten?

Mitarbeiter-Rabatte können steuerlich begünstigt sein. Arbeitgeber können ihren Mitarbeitern beispielsweise Rabatte auf Produkte oder Dienstleistungen des eigenen Unternehmens gewähren. Unter bestimmten Voraussetzungen können diese Rabatte steuerfrei bleiben oder pauschal besteuert werden. Es ist wichtig, die genauen Regelungen des § 22 Nr 5 EStG zu beachten, um die Vorteile optimal nutzen zu können.

Welche Voraussetzungen müssen erfüllt sein, um Sachzuwendungen pauschal zu besteuern?

Um Sachzuwendungen pauschal zu besteuern, müssen bestimmte Voraussetzungen erfüllt sein. Dazu gehört unter anderem, dass die Sachzuwendung zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht wird und dass die pauschale Versteuerung arbeitsvertraglich vereinbart ist. Zudem müssen die pauschalversteuerten Sachzuwendungen in angemessenem Umfang gewährt werden.

Was sind die Folgen der Nichtbeachtung des § 22 Nr 5 EStG?

Die Nichtbeachtung des § 22 Nr 5 EStG kann zu steuerlichen Nachzahlungen und Sanktionen führen. Wenn geldwerte Vorteile falsch behandelt oder nicht korrekt versteuert werden, kann das Finanzamt diese nachträglich besteuern und zusätzliche Zinsen und Strafen erheben. Es ist daher ratsam, sich über die genauen Regelungen und Voraussetzungen des § 22 Nr 5 EStG zu informieren und gegebenenfalls fachkundigen Rat einzuholen.