Finanzplanung ist ein wichtiger Schritt, um dein Anfangsvermögen zu optimieren und deine finanziellen Ziele zu erreichen. Eine solide Finanzplanung kann dir helfen, ein Budget aufzustellen, Schulden zu verwalten, Vermögen aufzubauen, Steuern zu optimieren und eine solide Ruhestandsplanung durchzuführen. In diesem Artikel werden wir dir detaillierte Schritte und Tipps geben, um dein Anfangsvermögen zu optimieren und deine finanzielle Zukunft zu planen. Also los geht’s!

Zusammenfassung

- Vorteile einer soliden Finanzplanung

- 1. Budgetplanung

- 2. Schuldenmanagement

- 3. Vermögensaufbau

- 4. Steueroptimierung

- 5. Ruhestandsplanung

- Zusammenfassung

- Schlussfolgerung

-

Häufig gestellte Fragen

- 1. Was sind die grundlegenden Schritte der Budgetplanung?

- 2. Wie kann ich Einsparungspotenziale identifizieren?

- 3. Welche Strategien gibt es zur Schuldenreduzierung?

- 4. Welche Arten von langfristigen Anlagen eignen sich zum Vermögensaufbau?

- 5. Welche Steuervorteile und -abzüge kann ich nutzen?

- 6. Wie berücksichtige ich steuerliche Änderungen in meiner Finanzplanung?

- 7. Warum ist eine frühzeitige Altersvorsorgeplanung wichtig?

- 8. Welche staatlichen Rentenleistungen kann ich nutzen?

- 9. Ist eine umfassende Finanzplanung für jeden sinnvoll?

- 10. Kann ich meine Finanzplanung alleine durchführen?

- Verweise

Vorteile einer soliden Finanzplanung

Eine solide Finanzplanung bietet viele Vorteile. Sie ermöglicht es dir, deine finanziellen Ziele klar zu definieren und eine Strategie zu entwickeln, um sie zu erreichen. Indem du dein Budget planst und deine Einnahmen und Ausgaben genau im Blick behältst, kannst du Einsparungspotenziale identifizieren und das Maximum aus deinem Geld herausholen. Darüber hinaus hilft eine gute Finanzplanung beim Schuldenmanagement, indem sie dir einen Überblick über deine Schulden gibt und Strategien zur Schuldenreduzierung aufzeigt. Eine solide Finanzplanung ermöglicht es auch, Vermögen aufzubauen, indem du in langfristige Anlagen investierst und dein Portfolio diversifizierst. Durch die Optimierung von Steuervorteilen und -abzügen kannst du außerdem deine Steuerlast minimieren. Schließlich bietet eine solide Finanzplanung auch die Möglichkeit, eine solide Ruhestandsplanung durchzuführen und frühzeitig Altersvorsorge zu betreiben, um staatliche Rentenleistungen optimal zu nutzen. Eine solide Finanzplanung ist der Schlüssel zur finanziellen Stabilität und ermöglicht es dir, deine Ziele zu erreichen und für die Zukunft vorzusorgen.

1. Budgetplanung

Die Budgetplanung ist ein wichtiger erster Schritt in der Finanzplanung. Sie ermöglicht es dir, einen Überblick über deine Einnahmen und Ausgaben zu erhalten und dein Geld effektiv zu verwalten. Indem du deine Einnahmen und Ausgaben genau analysierst, kannst du Einsparungspotenziale identifizieren und unnötige Ausgaben reduzieren. Es ist wichtig, ein realistisches Budget zu erstellen, das deine finanziellen Ziele berücksichtigt und Platz für Ersparnisse lässt. Durch die Nutzung von Budgetplanungs-Tools oder Apps kannst du den Überblick über deine finanzielle Situation behalten und dein Budget einfach verwalten. Außerdem ist es ratsam, regelmäßig dein Budget zu überprüfen und anzupassen, um sicherzustellen, dass du auf dem richtigen Weg bist, deine finanziellen Ziele zu erreichen.

1.1 Ermittle deine Einnahmen und Ausgaben

Eine genaue Erfassung deiner Einnahmen und Ausgaben ist der erste Schritt bei der Finanzplanung. Du solltest einen Überblick über all deine Einkommensquellen wie Gehalt, Mieteinnahmen oder Nebeneinkünfte erstellen. Auf der Ausgabenseite musst du alle deine regelmäßigen monatlichen Kosten berücksichtigen, einschließlich Miete, Lebensmittel, Versicherungen und Transportkosten. Es ist wichtig, auch unregelmäßige Ausgaben wie Reparaturen oder Gesundheitskosten zu berücksichtigen. Durch eine detaillierte Aufstellung deiner Einnahmen und Ausgaben kannst du mögliche Einsparungen identifizieren und deine finanzielle Situation realistisch bewerten. Mit einem guten Überblick über deine finanzielle Lage bist du in der Lage, fundierte Entscheidungen zu treffen und deine Finanzen effektiv zu verwalten.

1.2 Identifiziere Einsparungspotenziale

Um Einsparungspotenziale zu identifizieren, ist es wichtig, einen genaueren Blick auf deine Ausgaben zu werfen. Erstelle eine Liste aller monatlichen Ausgaben und überprüfe, ob es Bereiche gibt, in denen du Einsparungen erzielen kannst. Zum Beispiel könntest du deine Ausgaben für Unterhaltung, Essen außerhalb oder Online-Shopping reduzieren. Überlege auch, ob es Möglichkeiten gibt, deine Fixkosten zu senken, wie zum Beispiel durch den Wechsel zu einem günstigeren Mobilfunkanbieter oder die Kündigung von Abonnements, die du nicht mehr nutzt. Das Erstellen eines Haushaltsplans kann ebenfalls helfen, Einsparungspotenziale zu identifizieren. Indem du deine monatlichen Einnahmen und Ausgaben gegenüberstellst, wird deutlich, wo du möglicherweise unnötige Ausgaben hast. Nutze auch Vergleichsportale, um bei Versicherungen, Energieversorgern oder anderen Verträgen bessere Konditionen zu finden. Durch die Identifizierung von Einsparungspotenzialen und das Konzentrieren auf deine Ausgaben kannst du langfristige finanzielle Ziele schneller erreichen und dein Anfangsvermögen effektiv optimieren.

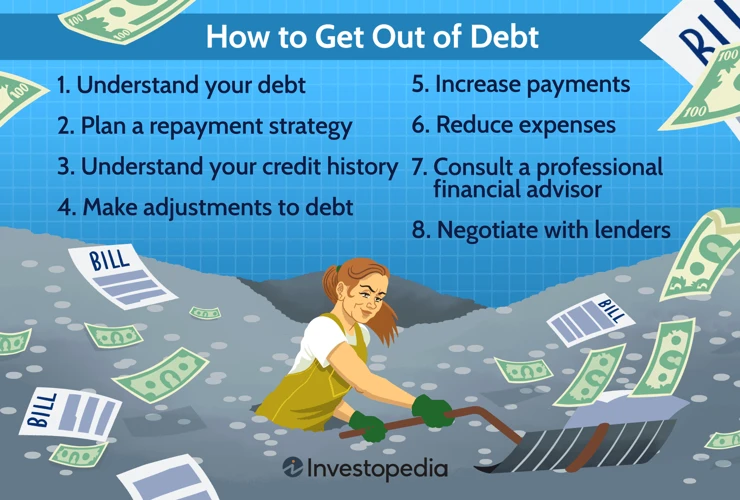

2. Schuldenmanagement

Beim Schuldenmanagement geht es darum, einen Überblick über deine Schulden zu haben und Strategien zur Schuldenreduzierung umzusetzen. Der erste Schritt besteht darin, alle deine Schulden zusammenzufassen und ihre Höhe sowie die Zinssätze zu notieren. Dadurch erhältst du einen klaren Überblick über deine finanzielle Situation. Ein möglicher Ansatz zur Schuldenreduzierung ist es, Schulden mit höheren Zinssätzen priorisiert abzuzahlen. Du könntest auch versuchen, deine Ausgaben zu reduzieren und das eingesparte Geld zur Tilgung deiner Schulden zu verwenden. Eine weitere Option könnte sein, mit deinen Gläubigern zu verhandeln und nach Möglichkeiten wie einer Verlängerung der Rückzahlungsfrist oder einer Reduzierung der Zinsen zu suchen. Durch eine kluge Schuldenreduzierung kannst du finanziellen Spielraum schaffen und dich auf den Aufbau von Vermögen konzentrieren. Wenn du weitere Ressourcen zum Thema Schuldenmanagement benötigst, findest du hier Informationen zum Umwandeln von Wohn-Riester oder zur privaten Rentenversicherung bei Scheidung.

2.1 Überblick über deine Schulden

Um eine solide Schuldenreduzierung durchzuführen, ist es wichtig, einen klaren Überblick über deine Schulden zu haben. Du solltest alle deine Schulden auflisten, einschließlich der ausstehenden Beträge, der Zinssätze und der monatlichen Zahlungen. Dieser Überblick hilft dir, deine Prioritäten zu setzen und eine Strategie zur Schuldenreduzierung zu entwickeln. Es kann auch hilfreich sein, die Schulden nach ihrem Zinssatz zu ordnen, wobei man die Schulden mit höheren Zinssätzen zuerst angeht. Wenn du beispielsweise mehrere Kredite hast und einer davon einen hohen Zinssatz hat, könntest du erwägen, diesen Kredit zu refinanzieren, um die Zinsbelastung zu reduzieren. Wenn du Immobilienschulden hast, könnte die Umschuldung in einen günstigeren Wohn-Riester-Kredit eine Option sein, um langfristig Geld zu sparen. Überprüfe deine Verbindlichkeiten regelmäßig, um sicherzustellen, dass du auf dem richtigen Weg bist und nutze verschiedene Strategien zur Schuldenreduzierung, um deinen Schuldenberg Schritt für Schritt abzubauen.

2.2 Strategien zur Schuldenreduzierung

Es gibt verschiedene Strategien, um Schulden zu reduzieren und deine finanzielle Belastung zu verringern. Eine effektive Methode ist es, einen detaillierten Schuldenplan zu erstellen, der auf deine finanzielle Situation zugeschnitten ist. Beginne damit, deine Schulden zu priorisieren und diejenigen mit den höchsten Zinssätzen oder Gebühren anzugehen. Überprüfe auch regelmäßig deine Ausgaben, um Einsparungspotenziale zu identifizieren und das freigewordene Geld zur Schuldenrückzahlung zu nutzen. Eine weitere Strategie besteht darin, mit deinen Gläubigern zu verhandeln und alternative Rückzahlungspläne oder Zinssätze auszuhandeln. Dies kann dazu beitragen, die monatlichen Zahlungen zu reduzieren und dir mehr finanziellen Spielraum zu geben. Es kann auch sinnvoll sein, eine Umschuldung in Betracht zu ziehen, indem du deine Schulden auf eine Kreditkarte oder einen Kredit mit niedrigerem Zinssatz überträgst. So kannst du Zinskosten einsparen und deine Schulden schneller abbauen. Denke daran, dass eine solide Finanzplanung auch eine langfristige Schuldenreduzierung beinhaltet, indem du einen Notfallfonds aufbaust und deine Ausgaben im Blick behältst. Mit den richtigen Strategien und einem klaren Plan kannst du deine Schulden erfolgreich reduzieren und finanzielle Freiheit erreichen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

3. Vermögensaufbau

Der Vermögensaufbau ist ein wichtiger Aspekt der Finanzplanung. Es geht darum, langfristige Anlagen zu nutzen, um dein Vermögen zu erhöhen und für zukünftige finanzielle Ziele vorzusorgen. Eine Möglichkeit besteht darin, in verschiedene Anlageklassen zu investieren, wie beispielsweise Aktien, Anleihen, Immobilien oder Investmentfonds. Durch eine breite Diversifikation deines Portfolios kannst du das Risiko streuen und mögliche Verluste minimieren. Eine weitere Möglichkeit, Vermögen aufzubauen, ist die Nutzung von staatlichen Anreizen wie dem Wohn-Riester-Programm, das dir beim Kauf oder Umbau einer Immobilie finanzielle Vorteile bietet. Beachte jedoch, dass bei speziellen finanziellen Situationen wie einer Scheidung auch eine private Rentenversicherung eine sinnvolle Ergänzung zur Vermögensaufbau sein kann. Es ist wichtig, dass du bei der Gestaltung deiner Vermögensaufbaustrategie deine individuellen finanziellen Ziele und Risikobereitschaft berücksichtigst, um eine solide Grundlage für dein zukünftiges Vermögen zu schaffen.

3.1 Investitionen in langfristige Anlagen

Investitionen in langfristige Anlagen sind ein wesentlicher Bestandteil einer soliden Finanzplanung. Langfristige Anlagen bieten nicht nur die Möglichkeit, dein Vermögen über einen längeren Zeitraum zu steigern, sondern auch von Zinseszinsen und Wertsteigerungen zu profitieren. Eine beliebte Option für langfristige Anlagen ist beispielsweise eine private Rentenversicherung, bei der du regelmäßig Beiträge zahlst und im Alter eine garantierte Rentenzahlung erhältst. Eine weitere Möglichkeit sind kapitalbildende Lebensversicherungen, die dir sowohl eine Rentenzahlung als auch eine Todesfallleistung bieten können. Wenn du bereits eine bestehende Wohn-Riester-Rente hast, besteht auch die Möglichkeit, diese in eine andere Form der Rentenversicherung umzuwandeln, um möglicherweise höhere Renditen zu erzielen. Es ist wichtig, deine langfristigen Anlageoptionen gründlich zu prüfen und gegebenenfalls einen qualifizierten Finanzberater hinzuzuziehen, um sicherzustellen, dass du die richtige Wahl triffst und deine finanziellen Ziele erreichen kannst.

3.2 Diversifikation deines Portfolios

Bei der Diversifikation deines Portfolios geht es darum, dein Vermögen auf verschiedene Anlageklassen zu verteilen, um das Risiko zu streuen. Eine breite Streuung kann helfen, potenzielle Verluste in einem bestimmten Bereich auszugleichen und das Gesamtrisiko zu verringern. Es gibt verschiedene Möglichkeiten, dein Portfolio zu diversifizieren. Eine Möglichkeit ist, in verschiedene Anlageinstrumente wie Aktien, Anleihen, Investmentfonds oder Immobilien zu investieren. Ein weiterer Ansatz ist die geografische Diversifikation, bei der du in unterschiedliche Märkte oder Länder investierst. Darüber hinaus kannst du auch verschiedene Branchen oder Sektoren in dein Portfolio aufnehmen. Die Diversifikation deines Portfolios kann dazu beitragen, dass du langfristig von unterschiedlichen Wertentwicklungen profitierst und dein Risiko kontrollierst. Es ist wichtig, eine ausgewogene Balance zu finden und regelmäßig dein Portfolio zu überprüfen und anzupassen, um sicherzustellen, dass es immer den aktuellen Marktbedingungen entspricht. Eine weitere Möglichkeit zur Optimierung deiner Finanzen ist es, eine private Rentenversicherung bei Scheidung abzuschließen, um für deinen Ruhestand abgesichert zu sein.

4. Steueroptimierung

Bei der Steueroptimierung geht es darum, legale Möglichkeiten zu nutzen, um deine Steuerlast zu minimieren. Es gibt verschiedene Strategien, die dir dabei helfen können. Eine Möglichkeit ist es, Steuervorteile und -abzüge zu nutzen. Dazu gehören beispielsweise die Nutzung von Riester-Rentenverträgen, die dir steuerliche Begünstigungen bieten. Wenn du bereits einen Wohnriester hast, kannst du ihn auch in eine andere Immobilie umwandeln, um weiterhin von den steuerlichen Vorteilen zu profitieren. Eine weitere Option ist die Berücksichtigung steuerlicher Änderungen. Es ist wichtig, auf dem neuesten Stand zu bleiben und Änderungen im Steuerrecht zu beachten. Zum Beispiel, wenn du dich in einer Scheidung befindest, solltest du die steuerlichen Auswirkungen deiner privaten Rentenversicherung bei Scheidung berücksichtigen. Eine gute Steuerplanung kann dazu beitragen, dass du weniger Steuern zahlst und mehr Geld in deinem Portemonnaie behältst.

4.1 Nutze Steuervorteile und -abzüge

Bei der Finanzplanung ist es wichtig, die verschiedenen Steuervorteile und -abzüge zu nutzen, um deine Steuerlast zu minimieren und dein Anfangsvermögen zu optimieren. Es gibt verschiedene Möglichkeiten, von steuerlichen Vergünstigungen zu profitieren. Zum Beispiel kannst du mit einer Riester-Rente oder einer betrieblichen Altersvorsorge steuerliche Vorteile erhalten. Diese Produkte bieten attraktive Steuervorteile wie Zulagen und Sonderausgabenabzug. Eine weitere Möglichkeit besteht darin, steuerlich begünstigte Anlagen wie eine private Rentenversicherung in Betracht zu ziehen. Diese bieten nicht nur langfristige finanzielle Sicherheit, sondern ermöglichen auch Steuervorteile, zum Beispiel durch eine reduzierte Besteuerung im Rentenalter. Es ist auch wichtig, steuerliche Änderungen im Auge zu behalten und zu prüfen, ob neue Vorschriften oder Gesetze genutzt werden können, um Steuern zu optimieren. Die Nutzung von Steuervorteilen und -abzügen ist ein wichtiger Aspekt einer soliden Finanzplanung und kann dazu beitragen, dein Anfangsvermögen zu steigern.

4.2 Berücksichtige steuerliche Änderungen

Bei der Finanzplanung ist es wichtig, steuerliche Änderungen zu berücksichtigen. Das Steuerrecht kann sich im Laufe der Zeit ändern und bestimmte Vorteile oder Abzüge, die du nutzen könntest, könnten wegfallen oder geändert werden. Daher ist es ratsam, auf dem Laufenden zu bleiben und regelmäßig die aktuellen steuerlichen Bestimmungen zu überprüfen. Eine Möglichkeit, steuerliche Änderungen zu beachten, ist die regelmäßige Konsultation eines Steuerberaters, der über aktuelles Wissen im Bereich der Steuergesetzgebung verfügt und dir bei der Optimierung deiner Steuerstrategie helfen kann. Ein weiterer wichtiger Aspekt ist die Kenntnis von Steuervorteilen und -abzügen, die dir zur Verfügung stehen, wie z.B. die steuerliche Absetzbarkeit von Beiträgen zu einer privaten Rentenversicherung bei Scheidung oder die Möglichkeit, private Unfallversicherungen von der Steuer abzusetzen. Indem du steuerliche Änderungen berücksichtigst, kannst du sicherstellen, dass du deine Finanzplanung stets anpassen und optimieren kannst, um die besten steuerlichen Ergebnisse zu erzielen.

5. Ruhestandsplanung

Die Ruhestandsplanung ist ein wichtiger Teil der finanziellen Vorausschau. Eine frühzeitige Altersvorsorgeplanung ist entscheidend, um im Ruhestand finanziell abgesichert zu sein. Eine solide Ruhestandsplanung umfasst die Bewertung deiner zukünftigen finanziellen Bedürfnisse, die Berechnung deiner benötigten Ersparnisse sowie die Auswahl der geeigneten Altersvorsorgemöglichkeiten. Eine Möglichkeit, staatliche Rentenleistungen optimal zu nutzen, ist beispielsweise die Umstellung auf eine private Rentenversicherung. Durch die Kombination verschiedener Vorsorgeinstrumente, wie zum Beispiel der betrieblichen Altersvorsorge, einer privaten Rentenversicherung oder einer Riester-Rente, kannst du eine ausgewogene finanzielle Absicherung im Ruhestand erreichen. Eine umfassende Ruhestandsplanung ist unerlässlich, um finanzielle Sorgen im Ruhestand zu vermeiden und einen angenehmen Lebensstil zu führen.

5.1 Frühzeitige Altersvorsorgeplanung

Die frühzeitige Altersvorsorgeplanung ist ein entscheidender Schritt, um eine finanziell abgesicherte Zukunft zu gewährleisten. Indem du frühzeitig mit dem Sparen für den Ruhestand beginnst, profitierst du von langfristigen Zinseszinsen und hast mehr Zeit, um ein solides Vermögen aufzubauen. Eine private Rentenversicherung kann eine gute Möglichkeit sein, um deine Altersvorsorge zu unterstützen und zusätzliche Einkommensquellen im Ruhestand zu schaffen. Diese Rentenversicherung bietet finanzielle Sicherheit und garantierte Auszahlungen, selbst bei einer Scheidung. Es ist wichtig, frühzeitig eine Altersvorsorgeplanung vorzunehmen und alle Optionen zu prüfen, um sicherzustellen, dass du im Ruhestand gut versorgt bist. Hier findest du weitere Informationen dazu, wie eine private Rentenversicherung bei einer Scheidung funktioniert und welche Schritte du ergreifen kannst, um deine Altersvorsorge zu schützen.

5.2 Nutzung staatlicher Rentenleistungen

Bei der Nutzung staatlicher Rentenleistungen ist es wichtig, frühzeitig eine Altersvorsorgeplanung durchzuführen. Eine Möglichkeit ist die Teilnahme an der gesetzlichen Rentenversicherung. Durch regelmäßige Beiträge im Arbeitsleben kannst du Ansprüche auf eine staatliche Rente erwerben. Eine weitere Möglichkeit ist die Nutzung von betrieblichen Altersvorsorgeprogrammen, bei denen dein Arbeitgeber zusätzliche Beiträge in eine private Rentenversicherung einzahlt. Auch die Riester-Rente kann eine gute Option sein, bei der du staatliche Zulagen und Steuervorteile nutzen kannst. Es ist ratsam, sich frühzeitig über diese staatlichen Rentenleistungen zu informieren und eine individuelle Strategie zu entwickeln, um im Ruhestand finanziell abgesichert zu sein.

Zusammenfassung

In der Zusammenfassung lässt sich sagen, dass eine solide Finanzplanung einen wichtigen Beitrag zur Optimierung deines Anfangsvermögens leistet. Durch eine gründliche Budgetplanung, das Identifizieren von Einsparungspotenzialen, das effektive Schuldenmanagement, den Aufbau von Vermögen, die Steueroptimierung und die sorgfältige Ruhestandsplanung kannst du deine finanziellen Ziele erreichen und eine solide finanzielle Zukunft aufbauen. Eine gut durchdachte Finanzplanung ermöglicht es dir, deine Einnahmen und Ausgaben im Gleichgewicht zu halten, Schulden zu reduzieren, das Vermögen langfristig zu steigern und Steuervorteile zu nutzen. Die frühzeitige Planung für den Ruhestand ermöglicht es dir außerdem, staatliche Rentenleistungen optimal zu nutzen und für eine gesicherte finanzielle Zukunft vorzusorgen. Indem du diese Schritte befolgst und eine solide Finanzplanung umsetzt, kannst du dein Anfangsvermögen optimieren und finanzielle Freiheit erlangen.

Schlussfolgerung

In der Schlussfolgerung lassen sich die Vorteile einer soliden Finanzplanung nochmals zusammenfassen. Eine solide Finanzplanung bietet eine klare Richtlinie und Strategie, um finanzielle Ziele zu erreichen. Durch das Aufstellen eines Budgets und die genaue Überwachung von Einnahmen und Ausgaben kann Einsparungspotenzial ermittelt werden. Durch ein effektives Schuldenmanagement können Schulden reduziert werden. Der Aufbau von Vermögen durch Investitionen in langfristige Anlagen und die Diversifikation des Portfolios kann langfristig finanzielle Stabilität bieten. Die Optimierung von Steuern kann dazu beitragen, die Steuerlast zu minimieren. Eine frühzeitige Ruhestandsplanung ermöglicht es, staatliche Rentenleistungen bestmöglich zu nutzen. Insgesamt ist eine solide Finanzplanung der Schlüssel zur finanziellen Sicherheit und bietet die Möglichkeit, die eigenen finanziellen Ziele zu erreichen und für die Zukunft vorzusorgen.

Häufig gestellte Fragen

1. Was sind die grundlegenden Schritte der Budgetplanung?

Die grundlegenden Schritte der Budgetplanung umfassen die Ermittlung deiner Einnahmen und Ausgaben, die Identifizierung von Einsparungspotenzialen, die Festlegung finanzieller Ziele und die Erstellung eines monatlichen Budgets.

2. Wie kann ich Einsparungspotenziale identifizieren?

Du kannst Einsparungspotenziale identifizieren, indem du deine Ausgaben kritisch analysierst und nach Bereichen suchst, in denen du möglicherweise unnötige Ausgaben reduzieren oder beseitigen kannst. Es kann auch hilfreich sein, einen Überblick über deine regelmäßigen Ausgaben zu behalten und Vergleichsangebote für Dienstleistungen wie Versicherungen oder Energieanbieter einzuholen.

3. Welche Strategien gibt es zur Schuldenreduzierung?

Es gibt verschiedene Strategien zur Schuldenreduzierung, wie z. B. das Priorisieren von Schulden mit hoher Zinsbelastung, das Einrichten eines Schuldentilgungsplans und das Budgetieren von zusätzlichen Geldern für die Tilgung von Schulden.

4. Welche Arten von langfristigen Anlagen eignen sich zum Vermögensaufbau?

Langfristige Anlagen wie Aktien, Investmentfonds, Immobilien und Rentenversicherungen können sich für den Vermögensaufbau eignen. Es ist wichtig, eine diversifizierte Mischung aus verschiedenen Anlageklassen zu haben, um das Risiko zu streuen.

5. Welche Steuervorteile und -abzüge kann ich nutzen?

Zu den Steuervorteilen und -abzügen gehören zum Beispiel die steuerliche Absetzbarkeit von bestimmten Ausgaben wie Kinderbetreuungskosten, Spenden an gemeinnützige Organisationen oder Altersvorsorgebeiträgen.

6. Wie berücksichtige ich steuerliche Änderungen in meiner Finanzplanung?

Um steuerliche Änderungen in deiner Finanzplanung zu berücksichtigen, solltest du über neue Gesetze und Regelungen auf dem Laufenden bleiben und gegebenenfalls Anpassungen vornehmen, um von neuen Steuervorteilen oder -abzügen zu profitieren.

7. Warum ist eine frühzeitige Altersvorsorgeplanung wichtig?

Eine frühzeitige Altersvorsorgeplanung ist wichtig, um genügend Zeit zu haben, um ein ausreichendes Vermögen aufzubauen und von Zinseszinsen zu profitieren. Je früher du mit der Altersvorsorge beginnst, desto besser kannst du deine finanzielle Zukunft absichern.

8. Welche staatlichen Rentenleistungen kann ich nutzen?

Zu den staatlichen Rentenleistungen gehören beispielsweise die gesetzliche Rentenversicherung, Betriebsrenten und eventuell weitere staatliche Unterstützungen, je nach individueller Situation.

9. Ist eine umfassende Finanzplanung für jeden sinnvoll?

Ja, eine umfassende Finanzplanung ist für jeden sinnvoll, unabhängig von Einkommenshöhe oder Vermögensstand. Jeder kann von einer guten Finanzplanung profitieren, um seine finanziellen Ziele zu erreichen und eine solide finanzielle Zukunft aufzubauen.

10. Kann ich meine Finanzplanung alleine durchführen?

Ja, du kannst deine Finanzplanung alleine durchführen. Es kann jedoch auch hilfreich sein, einen Finanzberater zu konsultieren, der dir bei komplexeren Themen wie Investitionen oder Steuern helfen kann. Ein Finanzberater kann dir zusätzliche Unterstützung und Fachkenntnis bieten.