In der heutigen Finanzwelt gibt es eine Vielzahl von Anlageoptionen, die Investoren zur Verfügung stehen. Eine davon sind Anleihen, die als festverzinsliche Wertpapiere betrachtet werden. Wenn Sie eine Anleihe kaufen, leihen Sie dem Emittenten Geld und erhalten im Gegenzug regelmäßige Zinszahlungen und die Rückzahlung des Kapitals am Ende der Laufzeit. Bei der Integration von Anleihen in Ihre Finanzplanung und Rechtsberatung ist es wichtig, das Anleihe Risiko zu berücksichtigen. In diesem Artikel werden wir Ihnen alles Wissenswerte über das Anleihe Risiko, seine Auswirkungen auf die Finanzplanung und einige Tipps zur Vermeidung von Risiken vorstellen. Lesen Sie weiter, um mehr über dieses Thema zu erfahren.

Zusammenfassung

Was ist eine Anleihe?

Eine Anleihe ist ein festverzinsliches Wertpapier, bei dem der Käufer dem Emittenten Geld leiht. Es handelt sich im Grunde genommen um ein Darlehen, das der Emittent – sei es ein Unternehmen, eine Regierung oder eine Organisation – aufnimmt, um Kapital zu beschaffen. Im Gegenzug erhält der Käufer der Anleihe regelmäßige Zinszahlungen und das Versprechen, das investierte Kapital am Ende der Laufzeit zurückzuerhalten. Anleihen haben normalerweise eine feste Laufzeit, die von kurzfristigen Anleihen, wie zum Beispiel ETFs, bis hin zu langfristigen Anleihen reichen kann. Es gibt verschiedene Arten von Anleihen, die unterschiedliche Risikostufen aufweisen und den Anlegern verschiedene Rendite- und Ertragsmöglichkeiten bieten. Es ist wichtig, diese Unterschiede zu verstehen, um das Anleihe Risiko in Ihrer Finanzplanung und Rechtsberatung angemessen zu berücksichtigen.

Arten von Anleihen

Es gibt verschiedene Arten von Anleihen, die je nach Emittent und Merkmalen unterschiedliche Risikostufen aufweisen. Zu den sicheren Anleihen gehören Staatsanleihen, die von Regierungen ausgegeben werden und als relativ risikoarme Option gelten. Unternehmensanleihen hingegen werden von Unternehmen ausgegeben und können je nach Bonität des Unternehmens unterschiedliche Risikostufen aufweisen. Eine weitere Art von Anleihen sind Inhaberschuldverschreibungen, bei denen die Zinszahlungen und die Rückzahlung des Kapitals an den Inhaber des Wertpapiers gebunden sind. Auch Wandelanleihen sind eine interessante Option, bei denen der Inhaber das Recht hat, die Anleihe in eine bestimmte Anzahl von Aktien umzuwandeln. Ein weiteres Beispiel sind Zero-Coupon-Anleihen, bei denen keine laufenden Zinszahlungen erfolgen, sondern der Käufer die Anleihe zu einem niedrigeren Preis erwirbt und am Ende der Laufzeit den vollen Nennwert erhält. Jede Art von Anleihen bietet Chancen und Risiken, und es ist wichtig, die richtige Auswahl zu treffen, die zu Ihren Anlagezielen passt.

Sichere Anleihen

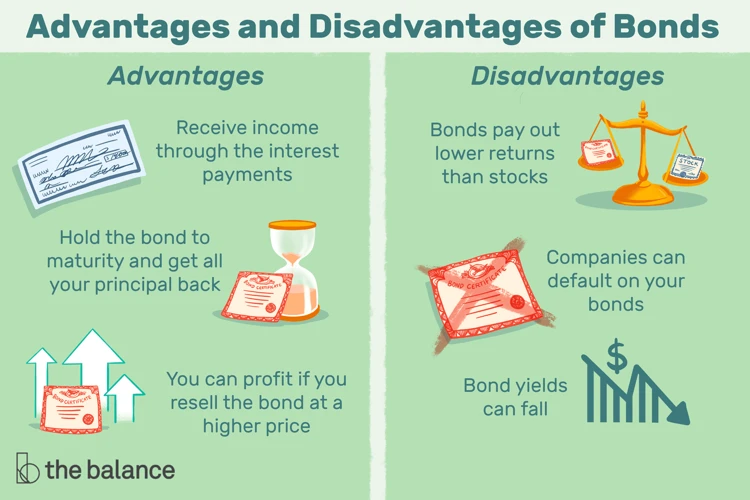

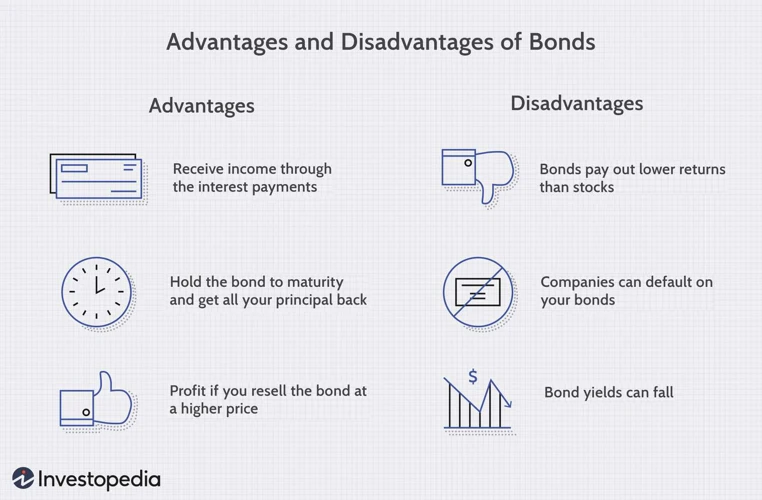

Sichere Anleihen sind Anleihen, die als relativ risikoarm gelten. Sie werden von solchen Emittenten ausgegeben, die als finanziell solide und zuverlässig angesehen werden, wie beispielsweise Regierungen oder große Unternehmen mit guter Bonität. Diese Art von Anleihen bietet in der Regel niedrigere Renditen, aber auch ein geringeres Risiko. Zu den sicheren Anleihen gehören beispielsweise Staatsanleihen, Kommunalanleihen und Unternehmensanleihen mit bester Bonität. Investoren, die eher konservativ sind und Kapitalerhalt priorisieren möchten, können sich für sichere Anleihen entscheiden. Es ist jedoch wichtig zu beachten, dass auch bei scheinbar sicheren Anleihen immer noch ein gewisses Risiko besteht, insbesondere in Zeiten von wirtschaftlichen Unsicherheiten oder bei Veränderungen in der Zinslandschaft. Daher ist eine angemessene Diversifikation des Anlageportfolios, zum Beispiel mit anderen Anlageprodukten wie Bonuszertifikaten oder Geldanlagen, empfehlenswert.

Risikoreiche Anleihen

Risikoreiche Anleihen sind Anleihen, bei denen das Ausfallrisiko höher ist als bei sicheren Anleihen. Sie bieten in der Regel höhere Renditen, um Anleger für das zusätzliche Risiko zu entschädigen. Eine Art von risikoreichen Anleihen sind sogenannte High-Yield-Anleihen oder Junk-Bonds. Diese Anleihen werden von Unternehmen oder Emittenten ausgegeben, die ein höheres Ausfallrisiko haben, entweder aufgrund finanzieller Schwierigkeiten oder einer niedrigeren Bonitätseinstufung. Eine andere Art von risikoreichen Anleihen sind Schwellenländer-Anleihen, bei denen das Länderrisiko eine Rolle spielt. Investoren, die risikoreiche Anleihen halten, sollten sich der höheren Volatilität und der Möglichkeit eines Zahlungsausfalls bewusst sein. Es ist wichtig, das Risiko und die potenziellen Erträge solcher Anleihen sorgfältig abzuwägen und diese in Ihre Finanzplanung einzubeziehen.

Anleihe Risiko

Beim Betrachten von Anleihen in Ihrer Finanzplanung und Rechtsberatung ist es von entscheidender Bedeutung, das Anleihe Risiko zu verstehen. Es gibt verschiedene Risiken, denen Anleihen ausgesetzt sein können. Das erste ist das Zinsänderungsrisiko, das sich auf die Möglichkeit von Verlusten oder Gewinnen infolge von Zinsschwankungen auf dem Markt bezieht. Das Ausfallrisiko ist ein weiterer wichtiger Aspekt des Anleihe Risikos und bezieht sich auf die Möglichkeit, dass der Emittent die Zins- oder Kapitalrückzahlungen nicht leisten kann. Zudem besteht das Kreditrisiko, das die Bonität des Emittenten betrifft und die Wahrscheinlichkeit abbildet, dass der Kreditnehmer seinen Verpflichtungen nicht nachkommen kann. Diese Faktoren müssen bei der Bewertung des Anleihe Risikos in Ihrer Finanzplanung und Rechtsberatung sorgfältig berücksichtigt werden, um fundierte Entscheidungen zu treffen und potenzielle Verluste zu minimieren.

Zinsänderungsrisiko

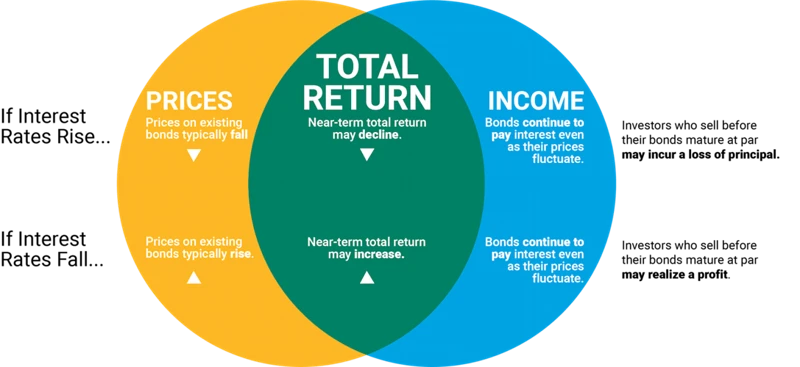

Das Zinsänderungsrisiko ist ein wichtiger Aspekt des Anleihe Risikos, den Anleger beachten sollten. Es bezieht sich auf die Tatsache, dass sich die Zinssätze auf dem Markt im Laufe der Zeit ändern können. Wenn die Zinsen steigen, kann dies zu einer Abwertung von Anleihen führen, da neue Anleihen mit höheren Zinskupons attraktiver werden, während bestehende Anleihen mit niedrigeren Zinskupons weniger wertvoll sind. Auf der anderen Seite können sinkende Zinsen den Wert von Anleihen erhöhen, insbesondere wenn sie über einen längeren Zeitraum gehalten werden. Das Zinsänderungsrisiko kann dazu führen, dass Anleger Verluste erleiden, wenn sie vorzeitig aus ihren Anleihen aussteigen oder wenn sie gezwungen sind, Anleihen zu einem niedrigeren Preis zu verkaufen. Es ist wichtig, das Zinsänderungsrisiko zu berücksichtigen und es in Ihre Finanzplanung einzubeziehen, um angemessene Maßnahmen zur Risikominderung zu ergreifen.

Ausfallrisiko

Das Ausfallrisiko ist ein wichtiger Aspekt des Anleihe Risikos. Es bezieht sich darauf, dass der Emittent nicht in der Lage ist, seine Verpflichtungen aus der Anleihe zu erfüllen. Im Falle eines Ausfalls kann der Emittent die vereinbarten Zinszahlungen nicht leisten oder das investierte Kapital nicht zurückzahlen. Dieses Risiko variiert je nach Bonität des Emittenten. Unternehmen mit einer schlechteren Bonität haben in der Regel ein höheres Ausfallrisiko als solche mit einer besseren Bonität. Es ist wichtig, die Bonitätsbewertungen der Emittenten zu berücksichtigen, um das Ausfallrisiko einer Anleihe einzuschätzen. Eine Möglichkeit, das Ausfallrisiko zu minimieren, besteht darin, Anleihen von Bonitätsrating-Agenturen wie Moody’s oder Standard & Poor’s bewerten zu lassen und auf Anleihen mit einer höheren Bonität zu setzen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Kreditrisiko

Das Kreditrisiko ist ein wichtiges Element des Anleihe Risikos, das bei der Finanzplanung und Rechtsberatung berücksichtigt werden sollte. Es bezieht sich auf die Wahrscheinlichkeit, dass der Emittent der Anleihe seine Zahlungsverpflichtungen nicht erfüllen kann. Wenn ein Emittent zahlungsunfähig wird oder insolvent geht, können Anleger Schwierigkeiten haben, ihr investiertes Kapital zurückzuerhalten. Daher ist es ratsam, das Kreditrisiko einer Anleihe sorgfältig zu prüfen, bevor man investiert. Ein niedrigeres Kreditrisiko wird oft mit Emittenten in Verbindung gebracht, die eine gute Bonität haben, während ein höheres Kreditrisiko bei Emittenten mit schlechter Bonität zu finden ist. Es ist wichtig, die Bonität eines Emittenten zu analysieren, um potenzielle Risiken zu mindern und fundierte Investitionsentscheidungen zu treffen.

Einfluss des Anleihe Risikos auf die Finanzplanung

Das Anleihe Risiko hat einen erheblichen Einfluss auf die Finanzplanung eines Anlegers. Zunächst einmal beeinflusst es die Erträge und Renditen, die mit einer Anleihe erzielt werden können. Ein höheres Risiko kann zu potenziell höheren Erträgen führen, aber es besteht auch die Gefahr von Verlusten. Daher müssen Anleger den potenziellen Ertrag gegen das potenzielle Risiko abwägen. Ein weiterer Faktor, der berücksichtigt werden muss, ist der Zeithorizont der Anlage. Je länger die Laufzeit einer Anleihe ist, desto stärker kann das Anleihe Risiko ins Gewicht fallen. Langfristige Anleger müssen bereit sein, das Risiko über einen längeren Zeitraum zu tragen. Schließlich spielt auch die Risikotoleranz der Anleger eine Rolle. Jeder Anleger hat eine individuelle Risikobereitschaft, und es ist wichtig, dass die Anlagestrategie zur persönlichen Toleranzgrenze passt. Bei der Finanzplanung sollte das Anleihe Risiko daher sorgfältig berücksichtigt werden, um eine ausgewogene und passende Anlagestrategie zu entwickeln.

Erträge und Renditen

Bei der Bewertung von Anleihenrisiken ist es wichtig, die Auswirkungen auf die Erträge und Renditen zu berücksichtigen. Die Erträge aus Anleihen bestehen in der Regel aus den periodischen Zinszahlungen, die während der Laufzeit der Anleihe geleistet werden. Je nach Art der Anleihe und den aktuellen Marktbedingungen kann die Höhe der Zinszahlungen variieren. Es ist wichtig, den Einfluss von Zinsschwankungen auf die Erträge zu verstehen, da steigende Zinsen zu niedrigeren Kursen und somit zu niedrigeren Erträgen führen können. Auf der anderen Seite können sinkende Zinsen den Wert einer Anleihe erhöhen und potenziell höhere Renditen bieten. Die Berücksichtigung der Erträge und Renditen aus Anleihen ist entscheidend für eine fundierte Finanzplanung und die richtige Auswahl der Anlageinstrumente.

Zeithorizont der Anlage

Der Zeithorizont der Anlage spielt eine wichtige Rolle bei der Berücksichtigung des Anleihe Risikos in Ihrer Finanzplanung. Je nachdem, ob Sie kurzfristig oder langfristig investieren möchten, können sich die Risiken und potenziellen Renditen von Anleihen unterscheiden. Wenn Sie einen kurzen Zeithorizont haben, sollten Sie möglicherweise Anleihen mit geringerem Risiko in Betracht ziehen, wie beispielsweise Bonuszertifikate. Diese bieten möglicherweise niedrigere Renditen, sind jedoch weniger anfällig für Kursschwankungen. Auf der anderen Seite, wenn Sie einen langfristigen Zeithorizont haben und bereit sind, höhere Risiken einzugehen, könnten langfristige Anleihen mit höherem Zinspotenzial eine attraktive Option sein. Es ist wichtig, den Zeithorizont Ihrer Anlage zu berücksichtigen, um eine angemessene Balance zwischen Risiko und Rendite zu erzielen.

Risikotoleranz der Anleger

Die Risikotoleranz der Anleger spielt eine entscheidende Rolle bei der Berücksichtigung des Anleihe Risikos in der Finanzplanung. Jeder Anleger hat eine individuelle Risikotoleranz, also die Fähigkeit und den Willen, Risiken einzugehen. Einige Anleger bevorzugen sichere Anleihen mit niedrigem Risiko und geringerer Rendite, da sie ein konservatives Anlageprofil haben und Verluste vermeiden möchten. Andere Anleger mit einer höheren Risikotoleranz sind bereit, risikoreichere Anleihen mit höheren Renditechancen zu halten. Sie sind bereit, die möglichen Schwankungen und Risiken der Anleihen zu akzeptieren, um potenziell höhere Erträge zu erzielen. Daher ist es wichtig, die Risikotoleranz jedes Anlegers zu evaluieren und entsprechend in die Finanzplanung einzubeziehen, um das Anleihe Risiko auf seine individuellen Bedürfnisse und Ziele abzustimmen.

Rechtsberatung

Bei der Anlage in Anleihen ist es auch wichtig, die rechtlichen Aspekte zu beachten und bei Bedarf professionelle in Anspruch zu nehmen. Rechtsberatung kann Ihnen helfen, die rechtlichen Rahmenbedingungen im Zusammenhang mit Anleihen zu verstehen und sicherzustellen, dass Sie Ihre Investitionen im Einklang mit den geltenden Gesetzen und Vorschriften tätigen. Ein erfahrener Rechtsberater kann Ihnen dabei helfen, mögliche Risiken und Haftungsfragen im Zusammenhang mit Anleihen zu identifizieren und Ihnen dabei helfen, fundierte Entscheidungen zu treffen. Darüber hinaus kann eine qualifizierte Rechtsberatung auch bei der Erstellung und Überprüfung von Anleiheverträgen und sonstigen rechtlichen Dokumenten behilflich sein. Indem Sie sich auf qualifizierte Rechtsberatung verlassen, können Sie sicherstellen, dass Sie Ihre Anlage in Anleihen auf eine rechtlich fundierte und abgesicherte Art und Weise vornehmen.

Anleihen im rechtlichen Kontext

Anleihen spielen auch eine Rolle im rechtlichen Kontext. Beim Kauf einer Anleihe gehen Sie eine vertragliche Beziehung mit dem Emittenten ein, die rechtliche und vertragliche Verpflichtungen mit sich bringt. Dieser Vertrag regelt unter anderem die Laufzeit, den Zinssatz, die Zahlungsbedingungen und die Pflichten des Emittenten bei Zahlungsausfällen. Es ist wichtig, den rechtlichen Rahmen zu verstehen und sich gegebenenfalls rechtlich beraten zu lassen, um Ihre Interessen als Anleger zu schützen. Darüber hinaus können die Rechte und Pflichten im Falle einer Insolvenz des Emittenten oder anderer juristischer Angelegenheiten komplex sein. Daher ist es ratsam, sich bei Bedarf von einem spezialisierten Anwalt beraten zu lassen, der Ihnen bei Fragen und rechtlichen Aspekten im Zusammenhang mit Anleihen unterstützt.

Haftung und Verantwortung

Bei Anleihen ist es wichtig, die rechtlichen Aspekte in Bezug auf Haftung und Verantwortung zu berücksichtigen. Jeder Anleiheemittent trägt die Verantwortung, die vereinbarten Zahlungen an die Anleihegläubiger zu leisten und das investierte Kapital am Ende der Laufzeit zurückzuzahlen. Dies bedeutet, dass der Emittent für die Erfüllung dieser finanziellen Verpflichtungen verantwortlich ist. Im Falle einer Insolvenz oder eines Zahlungsausfalls des Emittenten kann dies jedoch zu Verlusten für die Anleihegläubiger führen. Daher ist es wichtig, die Bonität des Emittenten und die damit verbundenen Risikofaktoren zu bewerten, um das Haftungs- und Verantwortungsrisiko bei der Anlage in Anleihen zu minimieren. Eine gute Rechtsberatung kann Ihnen helfen, die rechtlichen Aspekte einer Anleihe zu verstehen und die richtigen Maßnahmen zum Schutz Ihrer Investitionen zu ergreifen.

Tipps zur Vermeidung von Anleihe Risiken

Bei der Integration von Anleihen in Ihre Finanzplanung und Rechtsberatung ist es wichtig, geeignete Vorkehrungen zu treffen, um Anleihe Risiken zu vermeiden. Hier sind einige Tipps, die Ihnen dabei helfen können:

1. Diversifikation des Anleihe Portfolios: Streuen Sie Ihr Anlagekapital auf verschiedene Anleihen und Emittenten, um das Risiko zu reduzieren. Eine breite Palette von Anleihen, wie beispielsweise Bonuszertifikate, kann Ihnen helfen, das Risiko zu diversifizieren und potenzielle Verluste auszugleichen.

2. Sorgfältige Emittentenauswahl: Untersuchen Sie genau die Bonität und die finanzielle Situation des Emittenten, bevor Sie eine Anleihe kaufen. Überprüfen Sie Ratings und recherchieren Sie gründlich, um das Ausfallrisiko zu minimieren.

3. Laufzeit der Anleihe: Berücksichtigen Sie den Zeithorizont Ihrer Anlage und wählen Sie die Laufzeit entsprechend aus. Längerfristige Anleihen können höhere Zinsen bieten, bergen jedoch auch ein höheres Risiko aufgrund möglicher Zinsänderungen.

4. Risikotoleranz: Stellen Sie sicher, dass Ihre Anlageentscheidungen mit Ihrer Risikotoleranz übereinstimmen. Berücksichtigen Sie Ihre finanziellen Ziele und Ihre Bereitschaft, Verluste zu tragen, um das Anleihe Risiko angemessen zu steuern.

Durch die Beachtung dieser Tipps können Sie potenzielle Anleihe Risiken minimieren und Ihre Finanzplanung optimieren. Denken Sie jedoch daran, dass keine Anlageform gänzlich risikofrei ist und es immer wichtig ist, sich vor der Investition umfassend zu informieren und gegebenenfalls professionellen Rat einzuholen.

Zusammenfassung

In diesem Artikel haben wir alles Wissenswerte über Anleihe Risiko in Ihrer Finanzplanung und Rechtsberatung behandelt. Eine Anleihe ist ein festverzinsliches Wertpapier, bei dem der Käufer dem Emittenten Geld leiht und im Gegenzug regelmäßige Zinszahlungen sowie die Rückzahlung des investierten Kapitals erhält. Es gibt verschiedene Arten von Anleihen, die verschiedene Risikostufen aufweisen, wie zum Beispiel sichere Anleihen und risikoreiche Anleihen. Das Anleihe Risiko umfasst das Zinsänderungsrisiko, das Ausfallrisiko und das Kreditrisiko. Bei der Integration von Anleihen in Ihre Finanzplanung ist es wichtig, die Auswirkungen des Anleihe Risikos auf Erträge und Renditen, den Zeithorizont der Anlage und Ihre persönliche Risikotoleranz zu berücksichtigen. Außerdem ist es ratsam, sich in rechtlicher Hinsicht beraten zu lassen, da Anleihen im rechtlichen Kontext stehen und Haftung und Verantwortung mit sich bringen können. Um Anleihe Risiken zu vermeiden, sollten Sie einige Tipps befolgen, wie zum Beispiel eine umfassende Analyse der Anleihen, Diversifikation des Portfolios und regelmäßige Überprüfung der Anlagestrategie. Indem Sie das Anleihe Risiko verstehen und entsprechende Maßnahmen ergreifen, können Sie Ihre Finanzplanung optimieren und fundierte Entscheidungen treffen.

Häufig gestellte Fragen

FAQs zu Anleihen und Anleihe Risiko

1. Was sind die Vorteile von Anleihen gegenüber anderen Anlageoptionen?

Anleihen bieten Anlegern regelmäßige Zinszahlungen, Kapitalerhaltung und eine vorhersehbare, feste Rendite. Sie können eine attraktive Ergänzung zu einer diversifizierten Anlagestrategie sein.

2. Welche Arten von Emittenten gibt es für Anleihen?

Emittenten von Anleihen können Unternehmen, Regierungen, Kommunen oder supranationale Organisationen wie die Weltbank sein.

3. Wie unterscheiden sich sichere Anleihen von risikoreichen Anleihen?

Sichere Anleihen werden von bonitätsstarken Emittenten ausgegeben und weisen daher ein geringeres Ausfallrisiko auf. Risikoreiche Anleihen sind mit höheren Zinsen verbunden, da sie von weniger bonitätsstarken Emittenten ausgegeben werden.

4. Was ist das Zinsänderungsrisiko bei Anleihen?

Das Zinsänderungsrisiko bezieht sich auf die möglichen Veränderungen der Zinssätze während der Laufzeit einer Anleihe. Wenn die Zinssätze steigen, kann der Marktwert einer Anleihe fallen.

5. Was ist das Ausfallrisiko bei Anleihen?

Das Ausfallrisiko bezieht sich auf die Möglichkeit, dass der Emittent einer Anleihe die Zinszahlungen oder die Rückzahlung des Kapitals am Ende der Laufzeit nicht leisten kann.

6. Wie beeinflusst das Anleihe Risiko die Finanzplanung?

Das Anleihe Risiko beeinflusst die Renditeerwartungen, den Zeithorizont der Anlage und die Risikotoleranz des Anlegers.

7. Welche Rolle spielt eine Anleihe in der rechtlichen Beratung?

Eine Anleihe kann verschiedene rechtliche Aspekte haben, insbesondere im Hinblick auf die Vertragsbedingungen und die Haftung des Emittenten.

8. Welche Tipps gibt es, um Anleihe Risiken zu vermeiden?

Einige Tipps zur Risikovermeidung sind eine gründliche Recherche der Emittenten, Diversifikation des Anleiheportfolios und regelmäßige Überprüfung der Anlagestrategie.

9. Wie wirkt sich das Anleihe Risiko auf die Rendite aus?

In der Regel gilt, dass risikoreichere Anleihen höhere Renditen bieten, während sicherere Anleihen niedrigere Renditen aufweisen.

10. Sind Anleihen für jeden Anleger geeignet?

Die Eignung von Anleihen hängt von den individuellen Zielen, dem Risikoprofil und der Anlagestrategie des Anlegers ab. Es ist ratsam, mit einem Finanzberater zu sprechen, um die passende Anlageentscheidung zu treffen.