Zusammenfassung

- Einführung: Was sind Anleihen?

- Vorteile und Risiken von Anleihen

- Arten von Anleihen

- Wie man Anleihen kauft

- Wichtige Faktoren bei der Anleihenbewertung

- Besteuerung von Anleihen

- Strategien für den Anleihekauf

- Rechtsberatung im Zusammenhang mit Anleihen

- Anleihen und die Finanzplanung

- Fazit

-

Häufig gestellte Fragen

- Was sind die Vorteile von Anleihen im Vergleich zu Aktien?

- Welche Risiken sind mit Anleihen verbunden?

- Was ist ein Rendite- und Zinssatz?

- Wie beeinflusst die Bonität des Emittenten die Anleihe?

- Wie lange ist die Laufzeit einer Anleihe?

- Was ist das Emittentenrisiko?

- Wie werden Zinszahlungen und Kapitalertragsteuer besteuert?

- Was bedeutet Buy-and-Hold-Strategie?

- Was ist eine Wandelanleihe?

- Warum ist es wichtig, Anlageziele zu definieren?

- Verweise

Einführung: Was sind Anleihen?

Eine Anleihe ist eine Form der Schuldenaufnahme, bei der ein Anleger einem Emittenten Geld leiht und im Gegenzug regelmäßige Zinszahlungen sowie das Rückzahlungskapital am Ende der Laufzeit erhält. Anleihen sind festverzinsliche Wertpapiere und können von Regierungen, Unternehmen oder Kommunen ausgegeben werden. Die Einführung von Anleihen bietet Anlegern die Möglichkeit, in verschiedene Sektoren zu investieren und gleichzeitig ein regelmäßiges Einkommen zu generieren. Bevor Sie jedoch in Anleihen investieren, ist es wichtig, die verschiedenen Arten von Anleihen und die damit verbundenen Risiken und Vorteile zu verstehen.

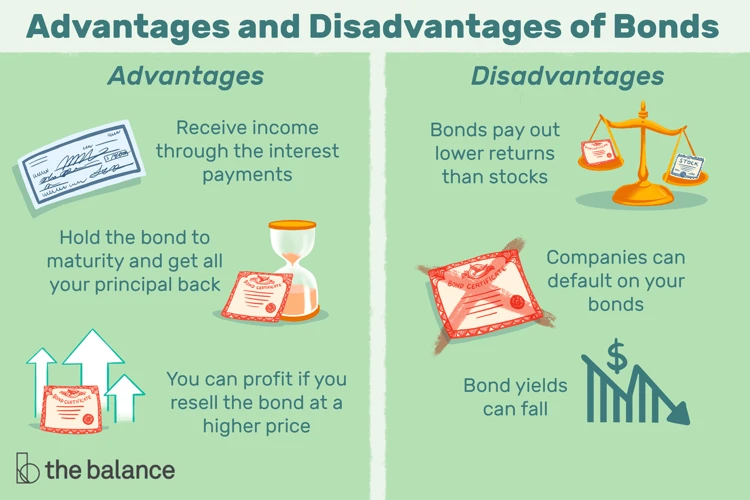

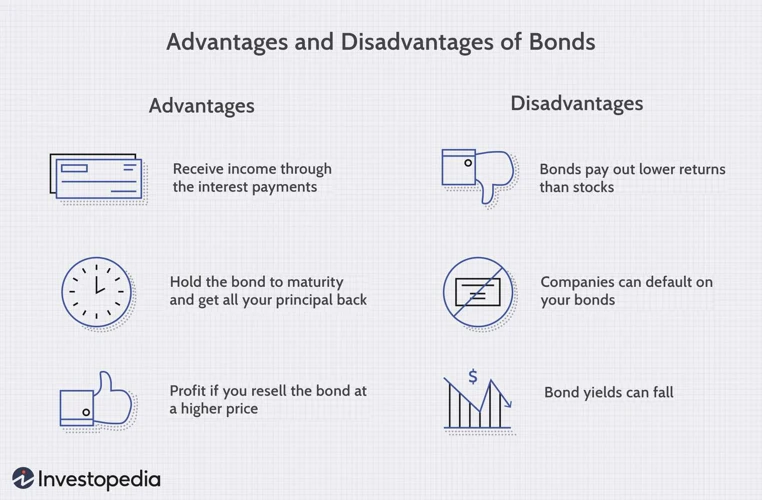

Vorteile und Risiken von Anleihen

Anleihen bieten Privatanlegern einige Vorteile. Zum einen bieten sie eine regelmäßige Zinszahlung, die stabile Erträge generieren kann. Dies macht Anleihen zu einer attraktiven Option für Anleger, die ein regelmäßiges Einkommen aus ihren Investitionen erzielen möchten. Zum anderen bieten Anleihen eine gewisse Sicherheit, da sie in der Regel priorisierte Ansprüche gegenüber anderen Schuldnern haben. Dies bedeutet, dass im Falle einer Insolvenz des Emittenten die Anleiheninhaber in der Regel vor anderen Gläubigern bevorzugt werden.

Es ist jedoch wichtig, die damit verbundenen Risiken zu verstehen. Der Wert von Anleihen kann schwanken und hängt von verschiedenen Faktoren ab, wie zum Beispiel Änderungen der Zinssätze oder der Bonität des Emittenten. Darüber hinaus besteht auch das Risiko von Emittenteninsolvenzen, bei denen der Emittent nicht in der Lage ist, seine Zahlungsverpflichtungen zu erfüllen. Es ist wichtig, die Risiken und Vorteile sorgfältig abzuwägen und eine angemessene Diversifizierung in einem Anleiheportfolio zu erreichen, um potenzielle Verluste abzumildern. Weitere Informationen zu verschiedenen Anlagemöglichkeiten und Risiken finden Sie auf unserer Website.

Arten von Anleihen

Es gibt verschiedene Arten von Anleihen, die Privatanleger in Deutschland beachten sollten. Zu den Arten von Anleihen gehören Staatsanleihen, Unternehmensanleihen und Kommunalanleihen. Staatsanleihen werden von nationalen Regierungen ausgegeben und gelten als eine der sichersten Formen von Anleihen. Sie bieten in der Regel stabile Zinszahlungen und haben eine niedrige Ausfallwahrscheinlichkeit. Unternehmensanleihen hingegen werden von Unternehmen ausgegeben und bieten Anlegern die Möglichkeit, in verschiedene Unternehmen zu investieren. Die Renditen bei Unternehmensanleihen können höher sein als bei Staatsanleihen, allerdings besteht auch ein höheres Risiko, insbesondere bei Unternehmen mit schlechter Bonität. Kommunalanleihen werden von Kommunen ausgegeben und dienen zur Finanzierung von Infrastrukturprojekten oder anderen lokalen Initiativen. Sie bieten ebenfalls stabile Zinszahlungen und werden oft als sichere Anlageoption angesehen. Anleger sollten die Risikoprofile jeder Art von Anleihe verstehen und ihre Investitionen entsprechend diversifizieren. Weitere Informationen zu verschiedenen Anlagemöglichkeiten finden Sie auf unserer Website unter dem Link /sinvest-app-erfahrungen/.

Staatsanleihen

Staatsanleihen sind von Regierungen ausgegebene Anleihen, um ihre Ausgaben zu finanzieren. Sie gelten als vergleichsweise sicher, da sie von der Regierung unterstützt werden, was das Ausfallrisiko verringert. Hier sind einige wichtige Informationen über Staatsanleihen:

Vorteile von Staatsanleihen:

– Staatsanleihen gelten als sicherer Hafen für Anleger, die nach stabilen Erträgen und Kapitalerhalt streben.

– Sie bieten in der Regel höhere Zinssätze als Bankeinlagen oder Sparkonten.

– Staatsanleihen bieten eine gute Diversifizierungsmöglichkeit für ein Anlageportfolio.

Risiken von Staatsanleihen:

– Zinssatzrisiko: Wenn die Zinssätze steigen, kann der Wert von Staatsanleihen fallen.

– Inflationsrisiko: Eine hohe Inflationsrate kann die Kaufkraft der Zinszahlungen und des Rückzahlungsbetrags mindern.

– Emittentenrisiko: Obwohl Staatsanleihen von Regierungen ausgegeben werden, gibt es immer ein gewisses Risiko, dass ein Staat seine Schulden nicht begleichen kann.

Eine beliebte Art von Staatsanleihe ist die deutsche Bundesanleihe, die von der Bundesrepublik Deutschland ausgegeben wird. Diese Anleihen gelten als sehr sicher und sind eine häufige Wahl für Anleger, die nach stabilen Erträgen und Kapitalerhalt streben. Weitere Informationen zu Anlagestrategien und anderen Anlagemöglichkeiten finden Sie auf unserer Website.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Unternehmensanleihen

Unternehmensanleihen sind Anleihen, die von Unternehmen herausgegeben werden, um Kapital für ihre Geschäftstätigkeiten zu beschaffen. Sie sind in der Regel mit einem höheren Risiko verbunden als Staatsanleihen, da das Ausfallrisiko des Unternehmens besteht. Unternehmen mit einem höheren Bonitätsrating haben in der Regel eine geringere Ausfallwahrscheinlichkeit und bieten daher möglicherweise niedrigere Zinssätze für ihre Anleihen.

Unternehmensanleihen können für Anleger attraktiv sein, da sie in der Regel eine höhere Rendite als Staatsanleihen bieten. Zusätzlich bieten Unternehmensanleihen Anlegern die Möglichkeit, in bestimmte Unternehmen zu investieren und von ihrem Erfolg zu profitieren. Es ist wichtig, die Bonität des Unternehmens sorgfältig zu bewerten, um das Risiko von Zahlungsausfällen zu minimieren. Es gibt auch spezielle Arten von Unternehmensanleihen, wie beispielsweise Wandelanleihen, bei denen Investoren die Möglichkeit haben, ihre Anleihen in Aktien des Unternehmens umzuwandeln. Weitere Informationen zu verschiedenen Anlagemöglichkeiten finden Sie auf unserer Website.

Kommunalanleihen

Kommunalanleihen sind Anleihen, die von Städten, Gemeinden oder anderen kommunalen Behörden ausgegeben werden, um Finanzierungsbedarf für öffentliche Projekte zu decken. Der Kauf von Kommunalanleihen ermöglicht es den Anlegern, einen Beitrag zur Entwicklung ihrer lokalen Gemeinschaft zu leisten und potenziell von festen Zinszahlungen zu profitieren. Hier sind einige wichtige Faktoren, die bei der Betrachtung von Kommunalanleihen berücksichtigt werden sollten:

– Emittentenrisiko: Es ist wichtig, die Bonität der Gemeinde zu prüfen, da dies Auswirkungen auf die Rückzahlungsfähigkeit und Zinszahlungen der Anleihe haben kann. Kommunen können unterschiedliche Bonitätsbewertungen haben, die von Ratingagenturen bereitgestellt werden.

– Projektspezifische Risiken: Je nach Art des finanzierten Projekts können kommunale Anleihen unterschiedliche Risiken aufweisen. Zum Beispiel können Anleihen, die für den Bau von Infrastrukturprojekten wie Straßen oder Brücken ausgegeben werden, Risiken im Zusammenhang mit Verzögerungen oder Kostenüberschreitungen des Projekts mit sich bringen.

– Steuerliche Aspekte: In einigen Fällen können Zinszahlungen von Kommunalanleihen steuerlich begünstigt sein. Es ist ratsam, sich über die steuerlichen Auswirkungen zu informieren oder einen Steuerberater zu konsultieren.

– Marktbedingungen: Wie jede andere Anleihe unterliegen auch Kommunalanleihen Marktschwankungen und Zinsänderungsrisiken. Es ist wichtig, die aktuellen Marktbedingungen und Zinssätze zu berücksichtigen.

Bevor Sie in Kommunalanleihen investieren, sollten Sie Ihre eigenen Anlageziele und Risikotoleranz bewerten. Weitere Informationen zu verschiedenen Anlagemöglichkeiten finden Sie auf unserer Website.

Wie man Anleihen kauft

Um Anleihen zu kaufen, müssen Privatanleger einige wichtige Schritte beachten. Zunächst müssen sie ein Depot bei einer Bank oder einem Broker eröffnen. Dieses Depot wird als Grundlage für den Kauf und Verkauf von Anleihen dienen. Nachdem das Depot eröffnet wurde, müssen Anleger die gewünschten Anleihen auswählen. Dies kann durch Recherche und Analyse der verschiedenen Optionen erfolgen, um diejenigen auszuwählen, die am besten zu den individuellen Anlagezielen und Risikotoleranzen passen. Einige Anleger bevorzugen möglicherweise auch den Kauf von Anleihen über Sparpläne, die regelmäßige Beiträge ermöglichen. Sobald die Auswahl getroffen wurde, können Anleger Transaktionen für den Kauf von Anleihen tätigen. Dies erfolgt normalerweise über das Online-Banking oder die Handelsplattform des Brokers. Es ist wichtig, die Transaktionskosten und Gebühren im Auge zu behalten, um die Rentabilität der Investitionen zu maximieren. Durch sorgfältige Planung und Umsetzung können Anleger erfolgreich in Anleihen investieren und ihre Anlagestrategie umsetzen. Weitere Informationen zu verschiedenen Anlagemöglichkeiten finden Sie auf unserer Website.

Depot eröffnen

Die Eröffnung eines Depots ist der erste Schritt, um Anleihen zu kaufen. Hier sind einige Schritte, die Sie befolgen können, um ein Depot zu eröffnen:

1. Recherche und Auswahl einer geeigneten Bank oder eines geeigneten Brokers: Suchen Sie nach einer Bank oder einem Broker, der den Handel mit Anleihen anbietet und Ihre Anlageziele erfüllt. Vergleichen Sie die Gebühren, den Service und die Plattformen der verschiedenen Anbieter, um die beste Wahl für Ihre Bedürfnisse zu treffen.

2. Online-Antrag ausfüllen: Besuchen Sie die Website des ausgewählten Anbieters und füllen Sie den Online-Antrag aus. Dies beinhaltet die Angabe Ihrer persönlichen Daten, wie Namen, Anschrift und Steuerinformationen.

3. Identitätsprüfung: Da es sich um eine Finanztransaktion handelt, müssen Sie Ihre Identität nachweisen. In der Regel werden dafür Kopien von Ausweisdokumenten wie Reisepass oder Personalausweis sowie eventuell weitere Unterlagen wie Wohnsitzbescheinigungen oder Steueridentifikationsnummern benötigt.

4. Geld auf das Depot überweisen: Sobald Ihr Depot eröffnet ist, müssen Sie Geld auf Ihr Depot überweisen, um Anleihen kaufen zu können. Sie können auch einen Sparplan für den systematischen Erwerb von Anleihen einrichten, um regelmäßig in Anleihen zu investieren. Weitere Informationen zu Sparplänen für Aktien finden Sie auf unserer Website.

Nachdem Sie Ihr Depot eröffnet und Geld aufgeladen haben, können Sie mit dem Kauf von Anleihen beginnen. Vergessen Sie nicht, Ihre Anlagestrategie zu berücksichtigen und Ihr Portfolio regelmäßig zu überprüfen, um Ihre Anlageziele zu erreichen.

Anleihen auswählen

Bei der Auswahl von Anleihen ist es wichtig, verschiedene Faktoren zu berücksichtigen, um die richtige Investitionsentscheidung zu treffen. Hier sind einige wichtige Punkte, die Sie beachten sollten:

1. Anlageziele: Definieren Sie Ihre Anlageziele, ob es sich um regelmäßige Erträge, Kapitalerhaltung oder langfristiges Wachstum handelt.

2. Risikobereitschaft: Ermitteln Sie Ihre Risikotoleranz und wählen Sie Anleihen aus, die Ihrem Risikoprofil entsprechen.

3. Kreditwürdigkeit des Emittenten: Überprüfen Sie die Bonitätsbewertungen des Emittenten, um das Ausfallrisiko einzuschätzen.

4. Zinszahlungen: Berücksichtigen Sie die Höhe der Zinszahlungen und ob sie für Sie attraktiv sind.

5. Laufzeit: Entscheiden Sie, ob Sie kurzfristige oder langfristige Anleihen bevorzugen, basierend auf Ihren Anlagezielen und Ihrer Liquiditätsbedürfnisse.

6. Sektor und Branche: Berücksichtigen Sie den Sektor oder die Branche, in der der Emittent tätig ist, um das aktuelle wirtschaftliche Umfeld und die Perspektiven des Sektors zu bewerten.

Es ist ratsam, eine breite Diversifizierung in Ihrem Portfolio zu halten, um das Risiko zu streuen und von verschiedenen Anlagechancen zu profitieren. Überlegen Sie auch, eine Beratung von einem Finanzexperten oder verwenden Sie eine Anlage-App wie [Link zu einer Anlage-App] für eine bessere Unterstützung bei der Auswahl von Anleihen.

Transaktionen tätigen

Um Transaktionen mit Anleihen durchzuführen, müssen Privatanleger einige Schritte befolgen. Hier sind einige wichtige Punkte, die Sie beachten sollten:

- 1. Einen geeigneten Broker wählen: Suchen Sie nach einem Broker, der den Handel mit Anleihen anbietet und der Ihren Anforderungen entspricht. Stellen Sie sicher, dass der Broker über eine geeignete Handelsplattform und gute Bewertungen verfügt.

- 2. Anleihen auswählen: Untersuchen Sie verschiedene Anleihen, um diejenigen auszuwählen, die Ihren Anlagezielen und Risikobereitschaft entsprechen. Berücksichtigen Sie dabei Faktoren wie Emittentenbonität, Laufzeit und Rendite.

- 3. Transaktionsdetails eingeben: Geben Sie die erforderlichen Informationen in die Handelsplattform Ihres Brokers ein, einschließlich des Namens der Anleihe, des Transaktionsvolumens und des gewünschten Preises.

- 4. Transaktion überprüfen: Überprüfen Sie die Transaktionsdetails sorgfältig, um sicherzustellen, dass alle Angaben korrekt sind.

- 5. Transaktion bestätigen: Bestätigen Sie die Transaktion, indem Sie die erforderlichen Schritte auf der Handelsplattform Ihres Brokers ausführen.

Es ist wichtig, sich mit den genauen Abläufen und Anforderungen Ihres Brokers vertraut zu machen, um reibungslose Transaktionen zu gewährleisten. Informieren Sie sich auch über mögliche Gebühren und Provisionen, um unerwartete Kosten zu vermeiden. Wenn Sie weitere Informationen zu Anlagemöglichkeiten suchen, besuchen Sie unseren Artikel über Sparpläne für Aktien.

Wichtige Faktoren bei der Anleihenbewertung

Bei der Bewertung von Anleihen gibt es mehrere wichtige Faktoren, die berücksichtigt werden sollten. Die Rendite und die Zinssätze spielen eine entscheidende Rolle. Eine höhere Rendite kann attraktiver sein, aber gleichzeitig mit einem höheren Risiko verbunden sein. Auch die Bonitätsbewertung des Emittenten ist von großer Bedeutung. Emittenten mit einer guten Bonität haben eine höhere Wahrscheinlichkeit, ihre Zahlungsverpflichtungen zu erfüllen. Die Laufzeit der Anleihe ist ein weiterer wichtiger Faktor. Eine längere Laufzeit kann höhere Renditen bieten, aber auch mehr Risiken mit sich bringen. Das Emittentenrisiko sollte ebenfalls betrachtet werden. Emittenten mit einem höheren Risiko können eine höhere Rendite bieten, bergen jedoch auch ein höheres Ausfallrisiko. Durch Berücksichtigung dieser wichtigen Faktoren können Anleger fundierte Entscheidungen über ihre Anlagen treffen.

Rendite und Zinssätze

sind wichtige Faktoren bei der Bewertung von Anleihen. Die Rendite einer Anleihe wird durch den Zinssatz bestimmt, den der Emittent anbietet. Je höher der Zinssatz, desto höher ist die potenzielle Rendite der Anleihe. Es ist jedoch wichtig zu beachten, dass ein höherer Zinssatz in der Regel mit einem höheren Risiko verbunden ist.

Die Zinssätze von Anleihen können sich im Laufe der Zeit ändern. Wenn die allgemeinen Zinssätze steigen, können bestehende Anleihen mit niedrigeren Zinssätzen weniger attraktiv werden. Daher sollten Anleger die aktuellen Zinssätze und die zukünftigen Zinsentwicklungen berücksichtigen, um fundierte Anlageentscheidungen zu treffen. Die Sinvest-App bietet Ihnen nützliche Informationen und Tools zur Verfolgung von Zinssätzen und potenziellen Renditen für Anleihen.

Bonitätsbewertung

Bei der Bonitätsbewertung handelt es sich um eine Einschätzung der Kreditwürdigkeit eines Emittenten von Anleihen. Die Bonitätsbewertung gibt an, wie wahrscheinlich es ist, dass der Emittent seinen Zahlungsverpflichtungen nachkommen kann. Die Bewertungen werden von spezialisierten Rating-Agenturen wie Standard & Poor’s, Moody’s oder Fitch vorgenommen.

Eine höhere Bonitätsbewertung bedeutet in der Regel geringere Ausfallrisiken und eine höhere Wahrscheinlichkeit, dass der Emittent seine Zinszahlungen und das Kapital zurückzahlen kann. Anleger sollten die Bonitätsbewertungen berücksichtigen, um das Emittentenrisiko einzuschätzen und fundierte Anlageentscheidungen zu treffen.

Es gibt verschiedene Bonitätsbewertungen, die von AAA (sehr geringes Ausfallrisiko) bis hin zu D (bereits zahlungsunfähig) reichen. Je nach Risikobereitschaft kann ein Anleger Anleihen mit unterschiedlichen Bonitätsbewertungen auswählen. Anleihen mit höheren Bonitätsbewertungen bieten möglicherweise eine geringere Rendite, aber auch mehr Sicherheit, während Anleihen mit niedrigeren Bonitätsbewertungen in der Regel höhere Renditechancen, aber auch ein höheres Risiko bieten.

Es ist wichtig, die Bonitätsbewertungen zu überprüfen und in Kombination mit anderen Faktoren zu berücksichtigen, um eine umfassende Bewertung der Anleihen vorzunehmen.

Laufzeit

Die Laufzeit einer Anleihe bezieht sich auf den Zeitraum, über den die Anleihe ausgestellt wird und bis zu dem der Emittent das Kapital zurückzahlen muss. Die Laufzeit ist ein wichtiger Faktor bei der Bewertung von Anleihen, da sie Auswirkungen auf die Rendite und das Risiko hat.

Kurzfristige Anleihen haben in der Regel eine Laufzeit von einem Jahr oder weniger, während mittelfristige Anleihen Laufzeiten zwischen einem und zehn Jahren haben können. Langfristige Anleihen haben Laufzeiten von mehr als zehn Jahren. Kurzfristige Anleihen bieten in der Regel niedrigere Renditen, aber auch geringere Risiken, da das Emittentenrisiko für kürzere Zeiträume bewertet wird. Langfristige Anleihen hingegen bieten in der Regel höhere Renditen, bergen jedoch auch das Risiko von Zinsänderungen und anderen wirtschaftlichen Faktoren.

Die Wahl der Laufzeit hängt von den individuellen Anlagezielen und dem Risikoprofil des Anlegers ab. Es ist wichtig, die Laufzeit sorgfältig zu berücksichtigen und sie an den finanziellen Bedürfnissen und der Anlagestrategie anzupassen. Eine ausgewogene Mischung aus kurz-, mittel- und langfristigen Anleihen kann zur Risikostreuung beitragen und das Anleiheportfolio diversifizieren.

Emittentenrisiko

Das Emittentenrisiko ist ein wichtiger Faktor bei der Bewertung von Anleihen. Es bezieht sich auf das Risiko, dass der Emittent einer Anleihe seine Zahlungsverpflichtungen nicht erfüllen kann. Bei der Investition in Anleihen ist es wichtig, das Emittentenrisiko sorgfältig zu bewerten und diversifizieren, um potenzielle Verluste zu minimieren.

Es gibt verschiedene Faktoren, die das Emittentenrisiko beeinflussen können, darunter die Bonitätsbewertung des Emittenten, die allgemeine wirtschaftliche Lage, die finanzielle Stabilität des Emittenten und die Branche, in der das Unternehmen tätig ist. Unternehmen mit einer niedrigen Bonitätsbewertung, auch bekannt als „Junk-Bonds“, tragen ein höheres Emittentenrisiko, da die Wahrscheinlichkeit geringer ist, dass sie ihre Verpflichtungen vollständig erfüllen.

Um das Emittentenrisiko zu minimieren, können Anleger verschiedene Maßnahmen ergreifen. Zum Beispiel können sie in Anleihen von Regierungen oder hochrangigen Unternehmen investieren, die als weniger risikoreich gelten. Eine weitere Möglichkeit besteht darin, das Portfolio über verschiedene Emittenten und Branchen hinweg zu diversifizieren, um das Risiko aufzuteilen. Eine gründliche Analyse des Emittenten und seiner finanziellen Situation kann ebenfalls zur Bewertung des Emittentenrisikos beitragen.

Es ist wichtig zu beachten, dass das Emittentenrisiko trotz aller Vorsichtsmaßnahmen nicht vollständig ausgeschlossen werden kann. Daher sollten Anleger das Risiko immer im Verhältnis zur potenziellen Rendite bewerten und ihre Investitionen entsprechend diversifizieren.

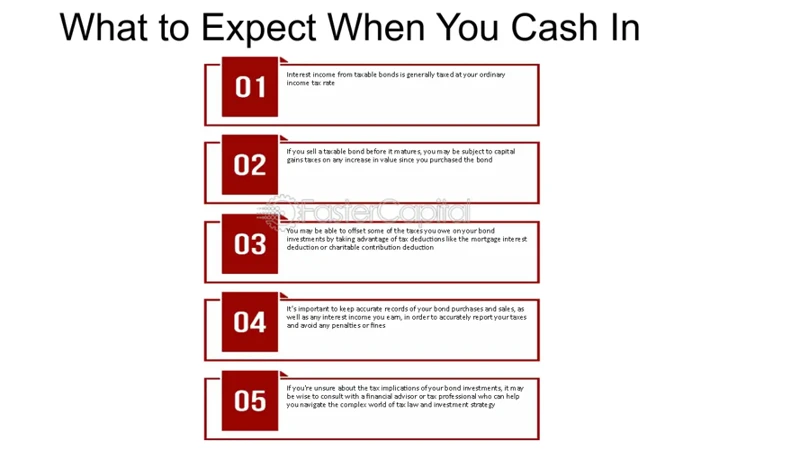

Besteuerung von Anleihen

Bei der Besteuerung von Anleihen gibt es einige wichtige Faktoren zu beachten. Zinszahlungen von Anleihen unterliegen der Kapitalertragsteuer. Dies bedeutet, dass die erhaltenen Zinsen besteuert werden und vom Anleger in der Regel in der Steuererklärung angegeben werden müssen. Es gibt jedoch auch bestimmte Anleihen, wie zum Beispiel Bundesanleihen, die von der Kapitalertragsteuer befreit sind. Wenn Anleihen vor dem Ende ihrer Laufzeit verkauft werden, kann dies zu steuerpflichtigen Kapitalerträgen führen. Der Gewinn aus dem Verkauf der Anleihe unterliegt dann ebenfalls der Besteuerung. Es ist wichtig, die steuerlichen Auswirkungen des Kaufs und Verkaufs von Anleihen zu berücksichtigen und gegebenenfalls professionellen Rat einzuholen, um die individuellen steuerlichen Verpflichtungen zu verstehen und zu erfüllen. Weitere Informationen zur Besteuerung von Anleihen finden Sie auf unserer Website.

Zinszahlungen und Kapitalertragsteuer

Bei Anleihen erhalten Anleger regelmäßige Zinszahlungen, die in der Regel einmal im Jahr erfolgen. Diese Zinszahlungen werden als Teil des Einkommens des Anlegers betrachtet und unterliegen daher der Kapitalertragsteuer. Die Höhe der Kapitalertragsteuer hängt von der individuellen Steuerklasse des Anlegers ab.

Es ist wichtig zu beachten, dass die Zinszahlungen von Anleihen in Deutschland der Abgeltungsteuer unterliegen, die derzeit einen festen Steuersatz von 25% hat. Diese Steuer wird automatisch von den Zinszahlungen abgezogen, bevor sie an den Anleger ausgezahlt werden.

Es gibt jedoch einige Ausnahmen und Freibeträge, die von der Kapitalertragsteuer befreit oder ermäßigt sind. Zum Beispiel sind bestimmte Anleihen, wie deutsche Staatsanleihen, von der Kapitalertragsteuer befreit. Darüber hinaus können Anleger, die ihren Wohnsitz im Ausland haben, unter Umständen von Doppelbesteuerungsabkommen profitieren.

Es ist ratsam, sich von einem Steuerberater oder einer Steuerfachperson beraten zu lassen, um die spezifischen steuerlichen Auswirkungen von Anleihen zu verstehen und zu optimieren.

Steuerliche Behandlung bei Verkauf

Die steuerliche Behandlung bei Verkauf von Anleihen ist ein wichtiger Aspekt, den Privatanleger bei ihren Investitionen berücksichtigen sollten. Beim Verkauf einer Anleihe können steuerliche Konsequenzen entstehen. Die erzielten Gewinne aus dem Verkauf von Anleihen können grundsätzlich steuerpflichtig sein. Die Höhe der Steuer, die anfällt, hängt von verschiedenen Faktoren ab, wie zum Beispiel der Haltedauer und dem individuellen Steuersatz.

Es gibt unterschiedliche steuerliche Regelungen je nach Art der Anleihe und dem Emittenten. Bei Anleihen von deutschen Emittenten werden die Zinszahlungen in der Regel mit der Abgeltungssteuer belegt. Dies bedeutet, dass die Zinszahlungen automatisch mit einem pauschalen Steuersatz besteuert werden. Um die genauen steuerlichen Regelungen und Pflichten zu verstehen, ist es ratsam, einen Steuerberater oder Finanzexperten zu konsultieren.

Es ist wichtig, dass Anleger bei der Veräußerung von Anleihen die steuerlichen Auswirkungen im Auge behalten und diese in ihre Anlagestrategie einbeziehen. Eine genaue Kenntnis der steuerlichen Behandlung ermöglicht es Anlegern, ihre Renditen richtig zu berechnen und potenzielle Steuerzahlungen zu berücksichtigen.

Strategien für den Anleihekauf

Beim Anleihekauf gibt es verschiedene Strategien, die Privatanleger berücksichtigen können, um ihre Anlageziele zu erreichen. Eine beliebte Strategie ist die „Buy-and-Hold-Strategie“, bei der Anleger Anleihen kaufen und diese über einen längeren Zeitraum halten, um von den regelmäßigen Zinszahlungen zu profitieren. Eine weitere Strategie ist die „Laufzeit-Strategie“, bei der Anleger Anleihen mit unterschiedlichen Laufzeiten kaufen, um das Risiko von Zinsänderungen auszugleichen und ihre Portfolios diversifiziert zu halten. Die Diversifikation ist auch eine wichtige Strategie, bei der Anleger ihr Anlagekapital auf verschiedene Anleihen mit unterschiedlichen Emittenten und Risikoprofilen aufteilen, um das Risiko zu streuen. Es ist ratsam, die individuellen Anlageziele, die Risikobereitschaft und die Kenntnisse über den Anleihemarkt zu berücksichtigen, um die passende Strategie zu wählen und das Potenzial für eine angemessene Rendite zu maximieren.

Buy-and-Hold-Strategie

Die Buy-and-Hold-Strategie ist eine Anlagestrategie, bei der ein Anleger Anleihen kauft und diese über einen längeren Zeitraum hält. Der Fokus liegt dabei auf langfristigem Kapitalwachstum und regelmäßigen Zinseinnahmen. Diese Strategie eignet sich insbesondere für Anleger, die eine konservative und stabile Rendite wünschen und kein Interesse an kurzfristigem Handel haben.

Die Buy-and-Hold-Strategie bietet einige Vorteile. Zum einen minimiert sie die Kosten durch häufiges Handeln, da Anleihen langfristig gehalten werden. Zum anderen ermöglicht sie es dem Anleger, von langfristigen Zinseinnahmen zu profitieren und von Wertsteigerungen der Anleihen zu partizipieren.

Es ist jedoch wichtig, einige Punkte zu beachten. Bei der Buy-and-Hold-Strategie sollten Anleger sicherstellen, dass sie ausreichend diversifiziert sind, um das Risiko einzelner Anleihen zu minimieren. Zudem ist es wichtig, die Entwicklung des Emittenten und mögliche Veränderungen der Wirtschaftslage zu berücksichtigen.

Die Buy-and-Hold-Strategie kann eine effektive Strategie für Anleger sein, die langfristige Renditen und eine stabile Einkommensquelle aus Anleihen anstreben.

Laufzeit-Strategie

Die Laufzeit-Strategie ist eine Anlagestrategie, bei der Anleger ihr Portfolio basierend auf der Laufzeit der Anleihen aufbauen. Bei dieser Strategie werden Anleihen mit unterschiedlichen Laufzeiten erworben, um ein ausgewogenes Risiko-Ertrags-Profil zu erhalten. Durch den Kauf von Anleihen mit kurzer, mittlerer und langer Laufzeit wird eine Streuung des Anleihenportfolios erreicht.

Mit der Laufzeit-Strategie können Anleger von verschiedenen Zinszyklen profitieren. Bei steigenden Zinsen können Anleger Anleihen mit kurzer Laufzeit halten, da diese schneller fällig werden und sie die Möglichkeit haben, das Kapital in Anleihen mit höheren Zinssätzen umzuschichten. Bei fallenden Zinsen bieten Anleihen mit langer Laufzeit eine höhere Rendite, da sie über einen längeren Zeitraum höhere Zinszahlungen bieten können.

Es ist wichtig zu beachten, dass die Laufzeit-Strategie eine langfristige Perspektive erfordert, da Anleihen üblicherweise über mehrere Jahre gehalten werden. Anleger sollten sorgfältig die Zinsraten, die Bonität der Emittenten und ihre eigenen Anlageziele berücksichtigen, um das Potenzial für Rendite und Risiko abzuschätzen. Eine gute Diversifikation über verschiedene Laufzeiten hinweg kann helfen, das Portfoliorisiko zu verringern. Weitere Informationen zu verschiedenen Anlagestrategien finden Sie auf unserer Website.

Diversifikation

Diversifikation ist ein wichtiger Grundsatz beim Anleihenkauf. Durch die Verteilung des Investments auf verschiedene Anleihen können Anleger das Risiko reduzieren, das mit einer einzelnen Anleihe verbunden ist. Eine Möglichkeit, die Diversifikation zu erreichen, besteht darin, Anleihen von verschiedenen Emittenten aus verschiedenen Sektoren und Ländern zu kaufen.

Eine weitere Möglichkeit der Diversifikation ist die Auswahl von Anleihen mit unterschiedlichen Laufzeiten. Langfristige Anleihen können höhere Zinsen bieten, tragen jedoch auch ein höheres Zinsänderungsrisiko. Kurzfristige Anleihen hingegen haben niedrigere Zinsen, bieten aber mehr Flexibilität und geringeres Risiko. Durch die Kombination von Anleihen mit unterschiedlichen Laufzeiten können Anleger ihr Risiko besser steuern und gleichzeitig potenzielle Erträge erzielen.

Ein weiterer Aspekt der Diversifikation besteht darin, verschiedene Arten von Anleihen zu halten. Zum Beispiel können Investoren Staatsanleihen, Unternehmensanleihen und Kommunalanleihen kombinieren, um ihr Portfolio breiter aufzustellen. Jeder Anleihtyp hat unterschiedliche Merkmale und Risiken, daher ist es wichtig, eine angemessene Mischung zu finden.

Durch die Diversifikation wird das Gesamtrisiko im Portfolio gemindert und mögliche Verluste können ausgeglichen werden. Es ist jedoch wichtig zu beachten, dass Diversifikation keine Garantie für Gewinne ist und es weiterhin wichtig ist, das Anleiheportfolio regelmäßig zu überwachen und Anpassungen vorzunehmen, um sicherzustellen, dass es den individuellen Anlagezielen und -strategien entspricht.

Rechtsberatung im Zusammenhang mit Anleihen

Im Zusammenhang mit Anleihen kann es sinnvoll sein, rechtlichen Rat einzuholen, um mögliche Risiken und rechtliche Aspekte zu verstehen. Ein erfahrener Rechtsberater kann Ihnen helfen, Anleihenverträge zu überprüfen und sicherzustellen, dass Ihre Interessen geschützt sind. Sie können Ihnen dabei helfen, die rechtlichen Verpflichtungen des Emittenten zu bewerten und sicherzustellen, dass alle nötigen Informationen transparent kommuniziert werden. Darüber hinaus kann eine Rechtsberatung auch bei der Beilegung von Streitigkeiten im Zusammenhang mit Anleihen hilfreich sein. In Fällen von Insolvenz oder Zahlungsverzug des Emittenten kann ein Rechtsberater Sie über mögliche rechtliche Schritte informieren und Ihre Interessen wahren. Es ist wichtig, einen kompetenten und erfahrenen Rechtsberater zu wählen, um fundierten rechtlichen Rat zu erhalten und Ihre Investitionen zu schützen.

Anleihenverträge prüfen

Bevor Sie in Anleihen investieren, ist es wichtig, die Anleihenverträge sorgfältig zu prüfen. Ein Anleihenvertrag ist ein rechtliches Dokument, das die Rechte und Pflichten sowohl des Emittenten als auch des Anlegers festlegt. Es enthält wichtige Informationen über die Bedingungen der Anleihe, wie zum Beispiel die Höhe der Zinszahlungen, die Laufzeit der Anleihe und die Rückzahlungsbedingungen.

Beim Prüfen der Anleihenverträge sollten Anleger besonders auf folgende Punkte achten:

1. Zinssatz und Zahlungsbedingungen: Stellen Sie sicher, dass der Zinssatz für Sie angemessen ist und die Zahlungen zuverlässig erfolgen.

2. Laufzeit: Überprüfen Sie die Laufzeit der Anleihe und stellen Sie sicher, dass sie zu Ihren Anlagezielen passt.

3. Emittentenrisiko: Bewerten Sie die Bonität des Emittenten, um das Risiko von Zahlungsausfällen einzuschätzen.

4. Klauseln und Bedingungen: Achten Sie auf eventuelle Klauseln, die Ihre Rechte als Anleger beeinflussen könnten, wie z.B. vorzeitige Rückzahlungsoptionen oder Umtauschrechte.

Es ist ratsam, einen Rechtsberater hinzuzuziehen, um den Anleihenvertrag vollständig zu verstehen und sicherzustellen, dass Sie alle Risiken und Bedingungen verstehen, bevor Sie investieren. Eine gründliche Prüfung der Anleihenverträge kann Ihnen helfen, informierte Anlageentscheidungen zu treffen und potenzielle rechtliche Probleme in der Zukunft zu vermeiden.

Streitbeilegung

Bei der Streitbeilegung im Zusammenhang mit Anleihen gibt es verschiedene Möglichkeiten, Konflikte zu lösen. Es ist ratsam, zunächst eine außergerichtliche Einigung anzustreben. Dies kann erreicht werden, indem man mit dem Emittenten oder dem Emittentenvertreter verhandelt und versucht, eine für beide Seiten akzeptable Lösung zu finden.

Wenn eine außergerichtliche Einigung nicht möglich ist, kann der Rechtsweg eingeschlagen werden. In Deutschland gibt es spezialisierte Gerichte, wie beispielsweise das Landgericht Frankfurt am Main, das für Anleihestreitigkeiten zuständig ist. Es ist ratsam, bei rechtlichen Auseinandersetzungen eine erfahrene Anwaltskanzlei zu kontaktieren, die auf Anleihestreitigkeiten spezialisiert ist. Diese kann die Interessen des Anlegers schützen und bei der Durchsetzung der Ansprüche unterstützen.

Es gibt auch die Möglichkeit der außergerichtlichen Schlichtung oder Mediation. Dabei wird ein neutraler Dritter eingeschaltet, um zwischen den Parteien zu vermitteln und eine Lösung zu finden. Diese Art der Streitbeilegung kann eine schnellere und kostengünstigere Alternative zum Gerichtsverfahren sein.

Es ist wichtig, dass Anleger im Falle von Streitigkeiten im Zusammenhang mit Anleihen professionellen Rat einholen und ihre Rechte und Optionen verstehen. Weitere Informationen zu diesem Thema finden Sie in unserem umfassenden Ratgeber für Anleihen.

Insolvenzrisiko

Beim Kauf von Anleihen besteht grundsätzlich ein gewisses Insolvenzrisiko. Das Insolvenzrisiko bezieht sich auf die Möglichkeit, dass der Emittent der Anleihe zahlungsunfähig wird und nicht in der Lage ist, Zinszahlungen oder das Rückzahlungskapital zum vereinbarten Zeitpunkt zu leisten.

Um das Insolvenzrisiko zu minimieren, ist es wichtig, die Bonität des Emittenten sorgfältig zu bewerten. Eine Möglichkeit, dies zu tun, ist die Überprüfung der Bonitätsbewertungen, die von Ratingagenturen wie Moody’s, Standard & Poor’s oder Fitch vergeben werden. Diese Bewertungen geben Aufschluss darüber, wie sicher und vertrauenswürdig der Emittent ist.

Es ist ratsam, in Anleihen von Emittenten mit einer guten Bonität zu investieren. Solche Emittenten haben in der Regel eine geringere Wahrscheinlichkeit, zahlungsunfähig zu werden. Es kann auch vorteilhaft sein, das Anlagerisiko durch eine breite Diversifikation zu streuen. Dies bedeutet, Anleihen von verschiedenen Emittenten aus verschiedenen Sektoren oder geografischen Regionen zu erwerben.

Es ist wichtig, dass Anleger das Insolvenzrisiko bei ihren Anlageentscheidungen berücksichtigen und geeignete Maßnahmen ergreifen, um ihr Vermögen zu schützen.

Anleihen und die Finanzplanung

Bei der Finanzplanung spielen Anleihen eine wichtige Rolle. Um die Ziele der Anlage zu erreichen, ist es entscheidend, den Anlagehorizont sowie die individuelle Risikotoleranz zu berücksichtigen. Eine sorgfältige Definition der Anlageziele hilft dabei, die passenden Anleihen auszuwählen, die den gewünschten Ertrag und die angemessene Risikobereitschaft bieten. Ein weiterer Aspekt der Finanzplanung ist die Berücksichtigung des Anlagehorizonts. Je nachdem, ob es sich um kurzfristige oder langfristige Ziele handelt, können unterschiedliche Anleihen gewählt werden, die den gewünschten Zeithorizont erfüllen. Schließlich ist die Streuung des Vermögens eine wichtige Strategie, um das Anlagerisiko zu reduzieren. Durch die Investition in verschiedene Arten von Anleihen und Emittenten kann das Risiko effektiv verteilt und das Gesamtportfolio diversifiziert werden. Die Einbeziehung von Anleihen in die Finanzplanung ermöglicht es Anlegern, ihre Ziele besser zu erreichen und ihr Vermögen auf intelligente Weise zu verwalten.

Anlageziele definieren

Bevor Sie in Anleihen investieren, ist es wichtig, Ihre Anlageziele zu definieren. Die Definition Ihrer Anlageziele hilft Ihnen dabei, Ihre Investitionen entsprechend Ihrer finanziellen Situation, Ihren Zielen und Ihrem Risikoappetit auszurichten. Hier sind einige Schritte, die Ihnen dabei helfen können:

- Ermitteln Sie Ihren Finanzbedarf: Überlegen Sie, wofür Sie das investierte Geld verwenden möchten. Benötigen Sie ein zusätzliches Einkommen, planen Sie eine größere Anschaffung oder sparen Sie für den Ruhestand?

- Bestimmen Sie Ihre Risikotoleranz: Überlegen Sie, wie viel Risiko Sie bereit sind einzugehen. Sind Sie risikoavers und bevorzugen Sie eine konservative Anlagestrategie oder sind Sie risikofreudiger und bereit, höhere Renditen anzustreben?

- Setzen Sie realistische Ziele: Definieren Sie die erwarteten Renditen, die Sie aus Ihren Anleiheninvestitionen erzielen möchten. Es ist wichtig, realistische und erreichbare Ziele zu setzen.

- Zeitrahmen festlegen: Bestimmen Sie den Zeitraum, über den Sie investieren möchten. Kurzfristige Anleger haben möglicherweise andere Ziele als langfristige Investorinnen und Investoren.

Die Definition Ihrer Anlageziele hilft Ihnen, klarere Entscheidungen zu treffen und das Risiko in Ihrem Anleiheportfolio zu steuern. Es kann auch hilfreich sein, professionelle Beratung in Anspruch zu nehmen, um Ihre Anlageziele besser zu verstehen und eine passende Anlagestrategie zu entwickeln.

Anlagehorizont berücksichtigen

Beim Investieren in Anleihen ist es wichtig, den Anlagehorizont zu berücksichtigen. Der Anlagehorizont bezieht sich auf den Zeitraum, für den Sie Ihr Geld in Anleihen investieren möchten. Je nach Ihren Zielen und Bedürfnissen kann Ihr Anlagehorizont kurzfristig, mittelfristig oder langfristig sein.

Wenn Sie beispielsweise kurzfristige finanzielle Bedürfnisse haben, kann es sinnvoll sein, Anleihen mit kürzeren Laufzeiten zu wählen, da Sie das investierte Kapital schneller zurück erhalten. Auf der anderen Seite können Anleihen mit längeren Laufzeiten, wie beispielsweise Staatsanleihen, eine langfristige Stabilität bieten und möglicherweise höhere langfristige Renditen erzielen. Der Anlagehorizont sollte auch mit Ihren Anlagezielen und Ihrer Risikobereitschaft abgestimmt sein.

Es ist wichtig, den Anlagehorizont zu planen und Ihre Anleiheninvestitionen entsprechend anzupassen. Auch wenn Anleihen als relativ sichere Anlageform gelten, ist es dennoch ratsam, den Markt zu beobachten und mögliche Veränderungen in der wirtschaftlichen Landschaft zu berücksichtigen. Ein flexibler Anlagehorizont kann es Ihnen ermöglichen, Anpassungen an Ihren Anlagen vorzunehmen, um Ihre finanziellen Ziele zu erreichen.

Streuung des Vermögens

Die Streuung des Vermögens ist eine wichtige Strategie bei der Anlage in Anleihen. Es bezieht sich auf die Aufteilung des investierten Kapitals in verschiedene Anleihen oder andere Anlageklassen, um das Risiko zu diversifizieren. Durch die Streuung des Vermögens ist es möglich, das Risiko einer Einzelinvestition zu verringern.

Indem Anleger ihr Geld auf verschiedene Anleihen aufteilen, können sie das Risiko eines Zahlungsausfalls oder einer Wertminderung bei einer einzelnen Anleihe reduzieren. Die Streuung kann auch helfen, verschiedene Sektoren und Regionen abzudecken, um sich gegen spezifische wirtschaftliche oder politische Risiken abzusichern. Durch eine breite Streuung können Anleger ihr Anleiheportfolio widerstandsfähiger machen und potenzielle Renditen optimieren.

Es gibt verschiedene Möglichkeiten, das Vermögen zu streuen. Dies kann durch den Kauf von Anleihen verschiedener Emittenten, unterschiedlicher Laufzeiten und verschiedener Bonitäten erfolgen. Eine weitere Möglichkeit ist die Kombination von Anleihen mit anderen Anlageklassen wie Aktien oder Immobilien, um das Risiko weiter zu diversifizieren.

Es ist wichtig zu beachten, dass die Streuung des Vermögens keine absolute Garantie gegen Verluste bietet, sondern eine Strategie ist, um das Risiko zu minimieren. Es sollte auch regelmäßig überprüft und angepasst werden, um sicherzustellen, dass es noch den individuellen Bedürfnissen und Zielen entspricht.

Fazit

Insgesamt bieten Anleihen Privatanlegern eine attraktive Möglichkeit, ihr Geld anzulegen und regelmäßige Erträge zu erzielen. Sie bieten eine gewisse Sicherheit in Form von priorisierten Ansprüchen und stabilen Zinszahlungen. Es ist jedoch wichtig, sich der Risiken bewusst zu sein, einschließlich möglicher Schwankungen im Wert der Anleihen und Emittenteninsolvenzen.

Hier sind einige Schlussfolgerungen zu beachten:

1. Vielfalt ist wichtig: Durch eine angemessene Diversifizierung des Anleiheportfolios können potenzielle Verluste abgemildert werden. Es ist ratsam, in verschiedene Arten von Anleihen zu investieren, einschließlich Staatsanleihen, Unternehmensanleihen und Kommunalanleihen.

2. Anlageziele und Anlagehorizont beachten: Bevor Sie in Anleihen investieren, sollten Sie Ihre Anlageziele definieren und Ihren Anlagehorizont berücksichtigen. Je nach Ihren Zielen können unterschiedliche Anleihen passend sein. Wenn Sie beispielsweise auf der Suche nach langfristigen Erträgen sind, kann eine Laufzeitstrategie sinnvoll sein.

3. Steuerliche Aspekte berücksichtigen: Anleihen unterliegen bestimmten steuerlichen Regelungen, einschließlich Kapitalertragsteuer und Besteuerung von Zinszahlungen. Es ist wichtig, die steuerlichen Auswirkungen Ihrer Anleiheinvestitionen zu verstehen.

4. Rechtsberatung in Betracht ziehen: Insbesondere für komplexe Anleihen kann es ratsam sein, eine Rechtsberatung in Anspruch zu nehmen. Die Prüfung von Anleihenverträgen und die Beilegung von Streitigkeiten können von einem Fachmann unterstützt werden.

Insgesamt können Anleihen eine wichtige Ergänzung für die Finanzplanung eines Privatanlegers sein. Durch sorgfältiges Abwägen der Vorteile und Risiken und die Berücksichtigung individueller Anlagestrategien können Anleger von den potenziellen Erträgen und Stabilität profitieren, die Anleihen bieten können.

Häufig gestellte Fragen

Was sind die Vorteile von Anleihen im Vergleich zu Aktien?

Im Vergleich zu Aktien bieten Anleihen eine festgelegte Verzinsung und ein vorrangiges Anspruchsrecht bei Insolvenz des Emittenten. Sie sind daher weniger volatil und bieten eine gewisse Sicherheit, insbesondere für Anleger, die ein regelmäßiges Einkommen erzielen möchten.

Welche Risiken sind mit Anleihen verbunden?

Obwohl Anleihen als weniger riskant als Aktien gelten, gibt es dennoch Risiken. Dazu gehören Zinsänderungsrisiken, Bonitätsrisiken des Emittenten und das Risiko von Emittenteninsolvenzen. Es ist wichtig, diese Risiken zu berücksichtigen und eine ausgewogene Anleihestrategie zu entwickeln.

Was ist ein Rendite- und Zinssatz?

Die Rendite einer Anleihe bezieht sich auf die prozentuale Rendite, die ein Anleger basierend auf dem aktuellen Marktpreis der Anleihe und den Zinszahlungen, die er erhält, erzielen kann. Der Zinssatz einer Anleihe gibt an, wie viel Zinsen der Emittent dem Anleger auf den Nennwert der Anleihe zahlt.

Wie beeinflusst die Bonität des Emittenten die Anleihe?

Die Bonität des Emittenten gibt Auskunft über seine Kreditwürdigkeit. Je höher die Bonität, desto geringer die Wahrscheinlichkeit, dass der Emittent seinen Zahlungsverpflichtungen nicht nachkommt. Bei Anleihen mit höherer Bonität ist in der Regel der Zinssatz niedriger als bei Anleihen mit niedrigerer Bonität.

Wie lange ist die Laufzeit einer Anleihe?

Die Laufzeit einer Anleihe bezieht sich auf den Zeitraum, für den das Geld des Anlegers gebunden ist. Sie kann von wenigen Monaten bis zu mehreren Jahrzehnten reichen. Je länger die Laufzeit, desto stärker können Rendite und Risiken schwanken.

Was ist das Emittentenrisiko?

Das Emittentenrisiko bezieht sich auf die Möglichkeit, dass der Emittent einer Anleihe seinen Zahlungsverpflichtungen nicht nachkommen kann. Dies kann aufgrund von Insolvenz, wirtschaftlicher Unsicherheit oder anderen Faktoren auftreten. Es ist wichtig, die Bonität des Emittenten und die damit verbundenen Risiken zu berücksichtigen.

Wie werden Zinszahlungen und Kapitalertragsteuer besteuert?

Zinszahlungen einer Anleihe unterliegen der Kapitalertragsteuer. Die genaue Höhe der Steuer hängt von der individuellen Steuersituation des Anlegers ab. Es empfiehlt sich, einen Steuerberater zu konsultieren, um die steuerliche Behandlung von Anleihen besser zu verstehen.

Was bedeutet Buy-and-Hold-Strategie?

Die Buy-and-Hold-Strategie bezieht sich auf den langfristigen Kauf und das Halten von Anleihen bis zur Fälligkeit. Bei dieser Strategie profitiert der Anleger von den regelmäßigen Zinszahlungen und der Rückzahlung des Kapitals am Ende der Laufzeit.

Was ist eine Wandelanleihe?

Eine Wandelanleihe ist eine spezielle Art von Anleihe, die dem Inhaber das Recht gibt, sie in eine vorher festgelegte Anzahl von Aktien des Emittenten umzuwandeln. Diese Art von Anleihe bietet Anlegern sowohl die Sicherheit einer Anleihe als auch das Potenzial für Aktiengewinne.

Warum ist es wichtig, Anlageziele zu definieren?

Die Definition von Anlagezielen hilft Anlegern, ihre finanziellen Ziele und Risikotoleranz zu bestimmen. Dies wiederum hilft bei der Auswahl der geeigneten Anleihen und der Festlegung einer Anlagestrategie, die ihren Bedürfnissen am besten entspricht.