Willkommen zu unserem umfassenden Leitfaden zur Auszahlung von fondsgebundenen Lebensversicherungen! Wenn Sie noch keine Erfahrung mit fondsgebundenen Lebensversicherungen haben oder mehr darüber erfahren möchten, wie diese Art von Versicherung funktioniert, sind Sie hier genau richtig. In diesem Artikel werden wir Ihnen Schritt für Schritt alles erklären, was Sie über die Auszahlung fondsgebundener Lebensversicherungen wissen müssen. Von der Funktionsweise der Auszahlung über die verschiedenen Optionen bis hin zu den steuerlichen Aspekten – wir decken alles ab. Egal, ob Sie bereits eine fondsgebundene Lebensversicherung besitzen oder in Erwägung ziehen, eine abzuschließen, informieren Sie sich hier über die wichtigsten Faktoren, die die Auszahlung beeinflussen und treffen Sie fundierte Entscheidungen für Ihre finanzielle Zukunft. Los geht’s!

Zusammenfassung

- Was ist eine fondsgebundene Lebensversicherung?

- Wie funktioniert die Auszahlung einer fondsgebundenen Lebensversicherung?

- Welche Faktoren beeinflussen die Auszahlung?

- Auszahlungsoptionen

- Steuern bei der Auszahlung

- Die Wahl der richtigen fondsgebundenen Lebensversicherung

- Was passiert im Todesfall?

- Vorzeitige Kündigung oder Verkauf

- Vor- und Nachteile der Auszahlung einer fondsgebundenen Lebensversicherung

- Fazit

-

Häufig gestellte Fragen

- 1. Kann ich meine fondsgebundene Lebensversicherung vor Ablauf kündigen?

- 2. Wie wirkt sich der Anlageerfolg auf die Auszahlung meiner fondsgebundenen Lebensversicherung aus?

- 3. Welche Kosten fallen bei einer fondsgebundenen Lebensversicherung an?

- 4. Kann ich meine fondsgebundene Lebensversicherung in eine Rentenzahlung umwandeln?

- 5. Wie wirken sich Einzahlungen und Kosten auf meine Auszahlung aus?

- 6. Gibt es steuerliche Vorteile bei einer fondsgebundenen Lebensversicherung?

- 7. Was passiert, wenn ich während der Laufzeit meiner Lebensversicherung versterbe?

- 8. Kann ich meine fondsgebundene Lebensversicherung an jemand anderen verkaufen?

- 9. Kann ich nach Vertragsende noch auf meine fondsgebundene Lebensversicherung zugreifen?

- 10. Welche Vor- und Nachteile hat die Auszahlung einer fondsgebundenen Lebensversicherung?

- Verweise

Was ist eine fondsgebundene Lebensversicherung?

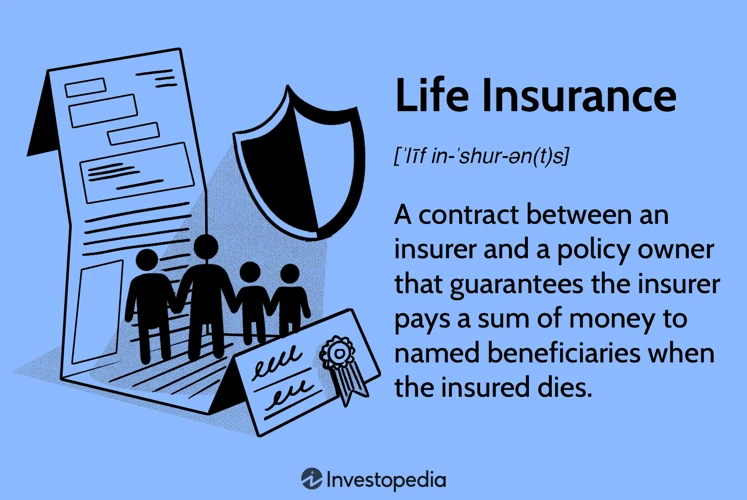

Eine fondsgebundene Lebensversicherung ist eine spezielle Form der Lebensversicherung, bei der die Versicherungsprämien in Investmentfonds investiert werden. Im Gegensatz zu herkömmlichen Lebensversicherungen, bei denen die Beiträge in einen allgemeinen Versicherungstopf fließen, ermöglicht eine fondsgebundene Lebensversicherung den Versicherten eine direkte Beteiligung an den Wertentwicklungen der zugrunde liegenden Fonds. Dies bietet Potenzial für eine höhere Rendite, bringt jedoch auch das Risiko von Verlusten mit sich. Der Versicherungsnehmer hat die Möglichkeit, aus einer Vielzahl von Fonds auszuwählen, in die seine Beiträge investiert werden sollen. Dadurch kann er je nach Risikobereitschaft und Anlagestrategie seine persönlichen Renditeaussichten und Anlageziele beeinflussen. Eine fondsgebundene Lebensversicherung kann somit eine attraktive Option sein, für diejenigen, die bereit sind, höhere Risiken einzugehen und die Chance auf eine bessere Rendite zu nutzen.

Wie funktioniert die Auszahlung einer fondsgebundenen Lebensversicherung?

Die Auszahlung einer fondsgebundenen Lebensversicherung erfolgt in der Regel entweder während der Vertragslaufzeit oder bei Vertragsende. Während der Laufzeit besteht die Möglichkeit, teilweise oder vollständig über das angesammelte Guthaben zu verfügen. Dabei kann der Versicherungsnehmer entweder eine einmalige Kapitalauszahlung oder regelmäßige Entnahmen wählen. Die Auszahlung während der Laufzeit ist jedoch von den Bedingungen des Vertrags abhängig und kann eventuell mit bestimmten Kosten verbunden sein. Am Ende der Vertragslaufzeit besteht die Option, das angesammelte Guthaben als Kapitalauszahlung zu erhalten. Alternativ kann der Versicherungsnehmer auch eine Rentenzahlung wählen, bei der das angesammelte Guthaben in regelmäßigen Raten ausgezahlt wird. Die Entscheidung für eine Auszahlungsoption sollte gut durchdacht sein und auf den individuellen Bedürfnissen und finanziellen Zielen basieren. Es ist ratsam, sich vorab über die verschiedenen Möglichkeiten und etwaige steuerliche Auswirkungen zu informieren, um die beste Wahl zu treffen und die gewünschte finanzielle Absicherung zu gewährleisten.

1. Auszahlung während der Laufzeit

Bei einer fondsgebundenen Lebensversicherung besteht die Möglichkeit einer Auszahlung während der Laufzeit. Dies bedeutet, dass der Versicherungsnehmer bereits vor Ablauf der Versicherungsdauer Gelder aus der Police erhalten kann. Die genauen Regelungen und Bedingungen für eine vorzeitige Auszahlung können jedoch je nach Versicherungsgesellschaft und Vertrag variieren. Eine mögliche Option ist die teilweise oder vollständige Rückkaufsoption, bei der der Versicherungsnehmer einen Teil oder den gesamten Rückkaufswert der Police vorzeitig erhalten kann. Diese Auszahlungen während der Laufzeit können beispielsweise genutzt werden, um unvorhergesehene finanzielle Notfälle abzudecken oder um geplante Investitionen zu tätigen. Es ist jedoch wichtig, sich bewusst zu sein, dass eine vorzeitige Auszahlung den langfristigen Wert und die Gesamtrendite der fondsgebundenen Lebensversicherung beeinflussen kann. Daher sollten die Auszahlungsoptionen während der Laufzeit sorgfältig geprüft und gegebenenfalls mit einem Versicherungsberater besprochen werden.

2. Auszahlung bei Vertragsende

Bei einer fondsgebundenen Lebensversicherung erfolgt die Auszahlung in der Regel bei Vertragsende. Hierbei gibt es verschiedene Optionen, aus denen der Versicherungsnehmer wählen kann. Eine Möglichkeit ist die Kapitalauszahlung, bei der der Versicherungsnehmer eine Einmalzahlung in Höhe des angesammelten Vermögens erhält. Diese Auszahlungssumme setzt sich aus den eingezahlten Beiträgen sowie den erwirtschafteten Renditen zusammen. Eine weitere Option ist die Rentenzahlung, bei der der Versicherungsnehmer regelmäßige Zahlungen über einen festgelegten Zeitraum oder lebenslang erhält. Die genaue Höhe der Rentenzahlungen hängt von verschiedenen Faktoren wie dem angesammelten Kapital, der Lebenserwartung und den vereinbarten Konditionen ab. Es ist wichtig zu beachten, dass die Auszahlung bei Vertragsende davon abhängt, wie erfolgreich die Anlage in den zugrunde liegenden Fonds war. Bei positiver Entwicklung der Fonds kann die Auszahlung höher ausfallen, während bei negativer Entwicklung ein Verlust möglich ist. Es empfiehlt sich daher, vor Vertragsabschluss die verschiedenen Auszahlungsoptionen zu prüfen und die individuell passende Variante auszuwählen.

Welche Faktoren beeinflussen die Auszahlung?

Die Auszahlung einer fondsgebundenen Lebensversicherung wird durch verschiedene Faktoren beeinflusst. 1. Anlageerfolg: Da die Beiträge in Investmentfonds investiert werden, hängt die Auszahlung von der Wertentwicklung dieser Fonds ab. Wenn die Fonds gute Renditen erzielen, kann dies zu einer höheren Auszahlung führen. 2. Einzahlungen und Kosten: Die Höhe der regelmäßigen Einzahlungen sowie die Kosten, die mit der Versicherung verbunden sind, beeinflussen ebenfalls die Auszahlungssumme. Höhere Einzahlungen und niedrigere Kosten können zu einer größeren Auszahlung führen. 3. Laufzeit: Die Dauer der Versicherung spielt ebenfalls eine Rolle. Je länger die Laufzeit, desto mehr Zeit haben die Investitionen, um zu wachsen, was zu einer höheren Auszahlung führen kann. Es ist wichtig, diese Faktoren bei der Auswahl einer fondsgebundenen Lebensversicherung zu berücksichtigen und die individuellen Bedürfnisse und Risikobereitschaft zu beachten.

1. Anlageerfolg

Der Anlageerfolg spielt eine entscheidende Rolle bei der Auszahlung einer fondsgebundenen Lebensversicherung. Da die Beiträge in Investmentfonds investiert werden, hängt die Rendite maßgeblich von der Performance der ausgewählten Fonds ab. Wenn die Fonds gute Renditen erzielen, kann dies zu einer höheren Auszahlung führen. Allerdings birgt dies auch das Risiko von Verlusten, wenn die Fonds schlecht abschneiden. Daher ist es wichtig, vor Abschluss der Versicherung die Auswahl der Fonds sorgfältig zu prüfen und eine fundierte Entscheidung zu treffen. Die individuelle Risikobereitschaft und Anlagestrategie sollten hierbei berücksichtigt werden. Eine regelmäßige Überprüfung der Performance der Fonds ist ebenfalls ratsam, um gegebenenfalls Anpassungen vornehmen zu können und die Renditechancen zu optimieren. Beachten Sie auch, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse sind. Durch eine vorausschauende Auswahl und Überwachung der Fonds kann der Anlageerfolg maßgeblich beeinflusst werden.

2. Einzahlungen und Kosten

Einzahlungen und Kosten spielen eine wichtige Rolle bei fondsgebundenen Lebensversicherungen. Bei dieser Art von Versicherung zahlt der Versicherungsnehmer regelmäßig Beiträge ein, die dann in ausgewählte Investmentfonds investiert werden. Die Höhe der Einzahlungen bestimmt maßgeblich den Wert der Police und somit auch die spätere Auszahlung. Je höher die Einzahlungen, desto größer ist in der Regel das potenzielle Kapital, das zum Ende der Laufzeit ausgezahlt werden kann. Es ist wichtig, die Einzahlungen entsprechend den eigenen finanziellen Möglichkeiten zu planen und die Versicherungsprämien regelmäßig zu begleichen, um den Wert der Versicherung zu maximieren. Neben den Einzahlungen müssen auch die Kosten berücksichtigt werden, die mit einer fondsgebundenen Lebensversicherung verbunden sind. Diese Kosten umfassen in der Regel Vertriebs- und Verwaltungskosten sowie eventuelle Abschluss- und Vertriebsprovisionen. Es ist ratsam, die Kostenstruktur einer fondsgebundenen Lebensversicherung im Vorfeld genau zu prüfen und zu vergleichen, um sicherzustellen, dass die Kosten im Einklang mit den Renditeaussichten stehen und die Gesamtrendite nicht negativ beeinflussen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

3. Laufzeit

Die Laufzeit einer fondsgebundenen Lebensversicherung spielt eine wichtige Rolle bei der Auszahlung. Je länger die Laufzeit ist, desto mehr Zeit hat das investierte Kapital, um zu wachsen und Rendite zu erzielen. Durch eine längere Laufzeit können auch eventuelle Verluste über einen längeren Zeitraum ausgeglichen werden. Es ist daher ratsam, eine fondsgebundene Lebensversicherung langfristig anzulegen, um von den potenziellen Renditen zu profitieren. Es ist jedoch möglich, die Laufzeit auch an individuelle Bedürfnisse anzupassen. Bei der Wahl einer kürzeren Laufzeit kann das eingezahlte Kapital früher verfügbar sein, zum Beispiel für geplante Ausgaben oder andere finanzielle Bedürfnisse. Letztendlich hängt die optimale Laufzeit einer fondsgebundenen Lebensversicherung von den persönlichen Zielen, der finanziellen Situation und der Risikotoleranz des Versicherungsnehmers ab.

Auszahlungsoptionen

Die Auszahlungsoptionen bei einer fondsgebundenen Lebensversicherung bieten den Versicherungsnehmern verschiedene Möglichkeiten, wie sie ihre Ansprüche erhalten möchten. Eine Möglichkeit ist die Kapitalauszahlung, bei der der Versicherungsnehmer zum Ende der Laufzeit eine Einmalzahlung erhält. Dieses Kapital kann dann für verschiedene Zwecke genutzt werden, wie zum Beispiel für größere Anschaffungen oder Investitionen. Eine weitere Option ist die Rentenzahlung, bei der der Versicherungsnehmer regelmäßige Zahlungen über einen bestimmten Zeitraum oder bis zum Lebensende erhält. Diese Option bietet eine sichere Einkommensquelle im Ruhestand. Je nach individuellen finanziellen Bedürfnissen und Zielen kann die Wahl der Auszahlungsoption variieren. Es ist wichtig, sorgfältig abzuwägen und sich über die Vor- und Nachteile jeder Option zu informieren, um die richtige Wahl zu treffen.

1. Kapitalauszahlung

1. Kapitalauszahlung: Eine der Möglichkeiten, die Ihnen bei der Auszahlung einer fondsgebundenen Lebensversicherung zur Verfügung steht, ist die Kapitalauszahlung. Bei dieser Option erhalten Sie eine Einmalzahlung des angesammelten Kapitals, das sich während der Laufzeit Ihrer Versicherung angesammelt hat. Diese Einmalzahlung kann für verschiedene Zwecke verwendet werden, wie zum Beispiel zur Tilgung von Schulden, zur Finanzierung von größeren Anschaffungen oder zur Investition in andere Anlagen. Es ist wichtig zu beachten, dass bei der Kapitalauszahlung steuerliche Aspekte zu berücksichtigen sind (Rechtsschutzversicherung Lohnsteuer). Je nach individueller Situation können Steuern auf die ausgezahlte Summe anfallen. Bevor Sie sich für die Kapitalauszahlung entscheiden, sollten Sie sich daher gründlich über die steuerlichen Auswirkungen informieren und gegebenenfalls professionelle Beratung in Anspruch nehmen.

2. Rentenzahlung

Die Rentenzahlung ist eine der Optionen, die für die Auszahlung einer fondsgebundenen Lebensversicherung zur Verfügung stehen. Bei der Wahl der Rentenzahlung wird das angesammelte Kapital nicht auf einmal ausgezahlt, sondern in Form einer lebenslangen Rente. Diese Rente wird in regelmäßigen Abständen, zum Beispiel monatlich oder jährlich, an den Versicherungsnehmer ausgezahlt. Die Rentenzahlung bietet den Vorteil einer regelmäßigen Einkommensquelle im Ruhestand und kann helfen, den Lebensstandard aufrechtzuerhalten. Der Rentenbetrag hängt von verschiedenen Faktoren ab, wie der Höhe des angesparten Kapitals, der prognostizierten Lebenserwartung und den aktuellen Rentenfaktoren. Es ist wichtig, die unterschiedlichen Rentenoptionen und deren Auswirkungen sorgfältig zu prüfen, um die für Ihre individuellen Bedürfnisse beste Entscheidung zu treffen.

Steuern bei der Auszahlung

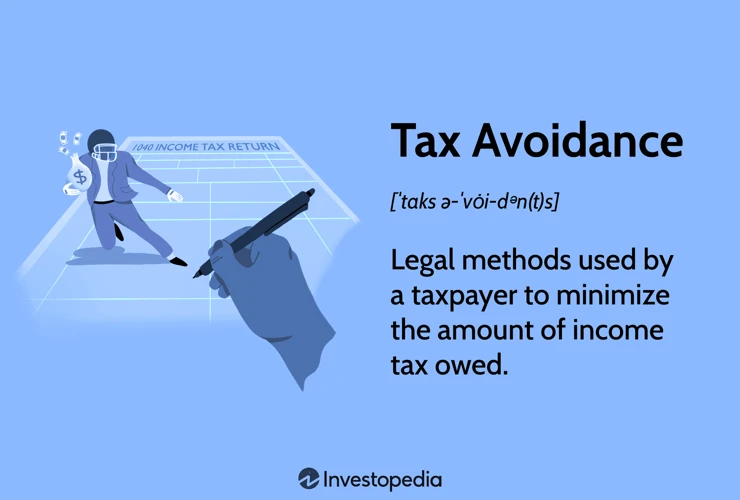

Die steuerliche Behandlung von fondsgebundenen Lebensversicherungen hängt von verschiedenen Faktoren ab. Grundsätzlich gilt, dass die Auszahlung einer fondsgebundenen Lebensversicherung steuerfrei erfolgen kann, sofern die folgenden Voraussetzungen erfüllt sind: Der Vertrag muss eine Mindestlaufzeit von zwölf Jahren haben und das Rentenalter des Versicherungsnehmers muss erreicht sein. In diesem Fall wird die Auszahlung als Kapitalertrag betrachtet und ist nach § 20 Abs. 1 Nr. 6 EStG steuerfrei. Wenn jedoch die Mindestlaufzeit nicht eingehalten wird oder die Auszahlung vor dem Rentenalter erfolgt, können Steuern anfallen. Die Auszahlung wird dann zum Teil als steuerpflichtige Kapitalerträge und zum Teil als Erträge aus Fondsbeständen behandelt. Es ist auch zu beachten, dass bei vorzeitiger Kündigung oder Verkauf einer fondsgebundenen Lebensversicherung in der Regel Steuern auf die erzielten Gewinne anfallen. Es ist daher ratsam, sich vor der Auszahlung einer fondsgebundenen Lebensversicherung von einem Steuerberater beraten zu lassen, um die steuerlichen Auswirkungen zu verstehen und mögliche Strategien zur Minimierung der Steuerlast zu prüfen.

Die Wahl der richtigen fondsgebundenen Lebensversicherung

Die Wahl der richtigen fondsgebundenen Lebensversicherung ist entscheidend für den langfristigen Erfolg und Ihre individuellen Bedürfnisse. Es gibt einige wichtige Faktoren, die Sie bei Ihrer Entscheidung berücksichtigen sollten:

1. Anlagestrategie und Risikotoleranz: Überlegen Sie, welche Art von Anlagestrategie am besten zu Ihrer Risikotoleranz und Anlageerwartung passt. Unterschiedliche Versicherungsunternehmen bieten eine Vielzahl von Fonds an, die sich in Risiko und Rendite unterscheiden. Wählen Sie einen Anbieter, der Ihnen eine breite Palette von Fonds zur Verfügung stellt und Ihre individuellen Anlageziele unterstützt.

2. Gebührenstruktur: Untersuchen Sie die Gebührenstruktur der fondsgebundenen Lebensversicherung. Achten Sie auf die Verwaltungsgebühren, Ausgabeaufschläge, Rücknahmegebühren und sonstige Kosten, die Ihr Kapital beeinflussen können. Vergleichen Sie die Kosten verschiedener Anbieter und wählen Sie eine Versicherungsgesellschaft mit fairen und transparenten Gebühren.

3. Angebote und Flexibilität: Überprüfen Sie, ob die Versicherungsgesellschaft Ihnen verschiedene Optionen für die Anpassung Ihrer Policen bietet, wie z.B. die Möglichkeit, Fonds zu wechseln oder zusätzliche Beiträge zu leisten. Flexibilität ist wichtig, um Ihre Lebensversicherung an sich ändernde Lebensumstände anzupassen.

4. Kundenservice und Reputation: Informieren Sie sich über den Ruf und den Kundenservice des Versicherungsunternehmens. Lesen Sie Bewertungen und Erfahrungsberichte anderer Kunden, um sicherzustellen, dass Sie mit einer seriösen und vertrauenswürdigen Versicherungsgesellschaft zusammenarbeiten.

Indem Sie diese Faktoren berücksichtigen und Ihre Entscheidung sorgfältig abwägen, können Sie die fondsgebundene Lebensversicherung finden, die am besten zu Ihren Bedürfnissen passt und Ihnen langfristig finanzielle Sicherheit bietet.

Was passiert im Todesfall?

Im Todesfall einer Person, die eine fondsgebundene Lebensversicherung abgeschlossen hat, werden die Leistungen der Versicherung an die benannten Begünstigten ausgezahlt. Die Begünstigten können in der Regel frei gewählt werden und müssen nicht unbedingt die gesetzlichen Erben sein. Der Betrag, der im Todesfall ausgezahlt wird, kann entweder eine vorher vereinbarte Mindestsumme sein oder den aktuellen Wert der Investitionen im Fonds widerspiegeln. Es ist wichtig anzumerken, dass die Auszahlung im Todesfall in der Regel steuerfrei ist. Dies bedeutet, dass die Begünstigten den vollen Betrag erhalten, ohne Steuern darauf zahlen zu müssen. Es ist ratsam, im Rahmen der fondsgebundenen Lebensversicherung Begünstigte zu benennen, um sicherzustellen, dass die Leistungen im Todesfall gemäß den eigenen Wünschen verteilt werden.

Vorzeitige Kündigung oder Verkauf

Die vorzeitige Kündigung oder der Verkauf einer fondsgebundenen Lebensversicherung ist eine Option, die Versicherungsnehmer in Betracht ziehen können, wenn sich ihre finanziellen Umstände ändern oder sie mit den Leistungen der Versicherung unzufrieden sind. Es ist jedoch wichtig zu beachten, dass eine vorzeitige Kündigung oder ein Verkauf mit bestimmten Kosten und Verlusten verbunden sein kann. Im Falle einer Kündigung kann es zu einer Kürzung des Rückkaufswerts kommen, da bestimmte Gebühren, Provisionen und Abschlusskosten von diesem Betrag abgezogen werden. Der Rückkaufswert kann auch von der Wertentwicklung der zugrunde liegenden Fonds und den vereinbarten Kündigungsfristen abhängen. Eine alternative Möglichkeit zur vorzeitigen Kündigung ist der Verkauf der Police auf dem Zweitmarkt für Lebensversicherungen, auch bekannt als „Life Settlement“. Dabei wird die Police an einen Investor verkauft, der dann die Prämienzahlungen übernimmt und den Todesfallnutzen erhält. Es ist jedoch wichtig, alle Vor- und Nachteile sorgfältig abzuwägen und gegebenenfalls professionellen Rat einzuholen, bevor Sie eine vorzeitige Kündigung oder einen Verkauf einer fondsgebundenen Lebensversicherung in Betracht ziehen.

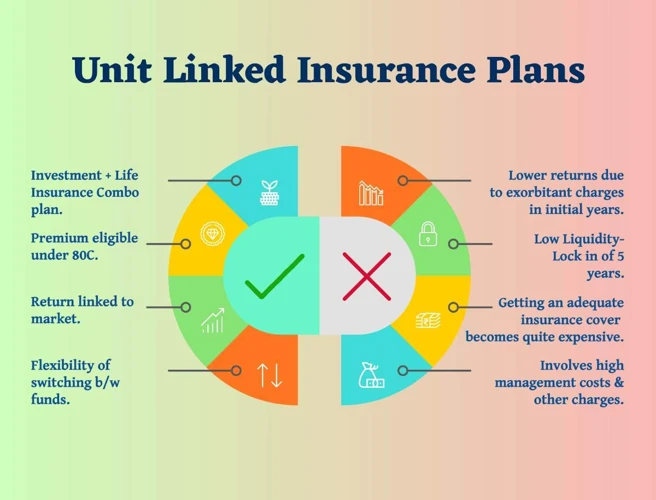

Vor- und Nachteile der Auszahlung einer fondsgebundenen Lebensversicherung

Eine fondsgebundene Lebensversicherung bietet eine Vielzahl von Vor- und Nachteilen in Bezug auf die Auszahlung:

Vorteile:

1. Renditechancen: Durch die Investition in verschiedene Fonds besteht die Möglichkeit, von guten Marktrenditen zu profitieren und eine potenziell höhere Rendite im Vergleich zu herkömmlichen Lebensversicherungen zu erzielen.

2. Flexibilität: Der Versicherungsnehmer kann oft die Auszahlungsoptionen wählen, die am besten zu seinen individuellen Bedürfnissen passen, wie beispielsweise eine Kapitalauszahlung oder eine regelmäßige Rentenzahlung.

3. Transparenz: Bei fondsgebundenen Lebensversicherungen erhalten Versicherungsnehmer regelmäßige Berichte über die Entwicklung ihrer Fonds, was zu einer größeren Transparenz und Kontrolle führt.

4. Steuerliche Vorteile: In der Regel sind die Erträge aus fondsgebundenen Lebensversicherungen steuerfrei, solange bestimmte Kriterien erfüllt sind.

Nachteile:

1. Risiko: Durch die Investition in Fonds besteht das Risiko von Verlusten. Wenn die Wertentwicklung der Fonds negativ ist, kann sich dies auf die Auszahlung auswirken.

2. Kosten: Fondskosten, Verwaltungsgebühren und andere Kosten können den Gesamtertrag der Lebensversicherung reduzieren.

3. Abhängigkeit von den Märkten: Die Entwicklung der Fonds hängt von den Finanzmärkten ab, die volatil sein können. Eine negative Entwicklung der Märkte kann zu einer geringeren Auszahlung führen.

4. Flexibilität: Einige fondsgebundene Lebensversicherungen haben Einschränkungen, wenn es darum geht, den Vertrag vorzeitig zu kündigen oder verkaufen.

Es ist wichtig, diese Vor- und Nachteile sorgfältig abzuwägen und Ihre individuelle Risikobereitschaft und finanzielle Situation zu berücksichtigen, bevor Sie sich für die Auszahlung einer fondsgebundenen Lebensversicherung entscheiden.

Fazit

In , eine fondsgebundene Lebensversicherung kann eine attraktive Option sein, um langfristig für die finanzielle Sicherheit vorzusorgen. Durch die direkte Beteiligung an Investmentfonds bietet sie die Möglichkeit einer potenziell höheren Rendite im Vergleich zu herkömmlichen Lebensversicherungen. Allerdings birgt sie auch höhere Risiken, da die Wertentwicklung der Fonds volatil sein kann. Es ist wichtig, die individuellen Risikobereitschaft und Anlagestrategie sorgfältig zu überprüfen, bevor man sich für eine fondsgebundene Lebensversicherung entscheidet. Zudem sollten die Due to this, sollten die Kostenstruktur der Versicherungsgesellschaft sowie die steuerlichen Aspekte berücksichtigt werden. Es ist ratsam, professionelle Beratung in Anspruch zu nehmen, um eine fundierte Entscheidung zu treffen und die richtige fondsgebundene Lebensversicherung für die eigenen Bedürfnisse zu wählen. Denken Sie daran, dass eine gut gewählte fondsgebundene Lebensversicherung eine wertvolle Ergänzung zu Ihrer finanziellen Planung sein kann, aber es ist wichtig, Ihre Ziele, Risikotoleranz und finanzielle Situation sorgfältig abzuwägen, bevor Sie sich für eine bestimmte Police entscheiden.

Häufig gestellte Fragen

1. Kann ich meine fondsgebundene Lebensversicherung vor Ablauf kündigen?

Ja, Sie können Ihre fondsgebundene Lebensversicherung vorzeitig kündigen. In diesem Fall müssen Sie jedoch mit bestimmten Kosten rechnen, wie beispielsweise Stornogebühren. Es ist wichtig, die genauen Bedingungen und Kosten in Ihrem Versicherungsvertrag zu überprüfen, bevor Sie eine vorzeitige Kündigung in Betracht ziehen.

2. Wie wirkt sich der Anlageerfolg auf die Auszahlung meiner fondsgebundenen Lebensversicherung aus?

Der Anlageerfolg der zugrunde liegenden Fonds kann die Auszahlung Ihrer fondsgebundenen Lebensversicherung direkt beeinflussen. Wenn die Fonds gute Renditen erzielen, wird auch Ihre Auszahlung höher sein. Umgekehrt kann ein schlechter Anlageerfolg zu einer niedrigeren Auszahlung führen.

3. Welche Kosten fallen bei einer fondsgebundenen Lebensversicherung an?

Bei einer fondsgebundenen Lebensversicherung können verschiedene Kosten anfallen, darunter Verwaltungsgebühren, Abschlusskosten, Vertriebskosten und Fondskosten. Es ist wichtig, die genauen Kostenstrukturen mit Ihrem Versicherungsunternehmen zu klären, um ein besseres Verständnis für die Kostenbelastung Ihrer Versicherung zu haben.

4. Kann ich meine fondsgebundene Lebensversicherung in eine Rentenzahlung umwandeln?

Ja, in vielen Fällen haben Versicherungsnehmer die Möglichkeit, ihre fondsgebundene Lebensversicherung in eine Rentenzahlung umzuwandeln. Dabei wird das angesammelte Kapital in regelmäßigen Rentenzahlungen ausgezahlt, anstatt einer einmaligen Kapitalauszahlung.

5. Wie wirken sich Einzahlungen und Kosten auf meine Auszahlung aus?

Einzahlungen in Ihre fondsgebundene Lebensversicherung können Ihre Auszahlung erhöhen, da sie zum Wachstum des angesammelten Kapitals beitragen. Allerdings können hohe Kosten, wie beispielsweise Abschlusskosten und Fondskosten, einen Teil der Rendite auffressen und somit die Auszahlung reduzieren.

6. Gibt es steuerliche Vorteile bei einer fondsgebundenen Lebensversicherung?

Ja, in einigen Fällen können fondsgebundene Lebensversicherungen steuerliche Vorteile bieten. Die genauen steuerlichen Auswirkungen hängen jedoch von den individuellen Umständen ab, daher ist es ratsam, einen Steuerberater zu konsultieren, um eine genaue Einschätzung zu erhalten.

7. Was passiert, wenn ich während der Laufzeit meiner Lebensversicherung versterbe?

Wenn Sie während der Laufzeit Ihrer fondsgebundenen Lebensversicherung versterben, erhalten Ihre benannten Begünstigten die Todesfallsumme. Diese Summe kann je nach Vertrag entweder als Kapitalauszahlung oder als Rentenzahlung erfolgen.

8. Kann ich meine fondsgebundene Lebensversicherung an jemand anderen verkaufen?

Ja, es besteht möglicherweise die Möglichkeit, Ihre fondsgebundene Lebensversicherung an einen anderen Versicherungsnehmer zu verkaufen. Dies wird als Lebensversicherungsverkauf bezeichnet und ist unter bestimmten Voraussetzungen möglich. Es ist ratsam, sich vor einem Verkauf mit Ihrem Versicherungsunternehmen oder einem Fachmann für Lebensversicherungen zu beraten.

9. Kann ich nach Vertragsende noch auf meine fondsgebundene Lebensversicherung zugreifen?

Nach Vertragsende haben Sie in der Regel verschiedene Optionen, um auf das angesammelte Kapital Ihrer fondsgebundenen Lebensversicherung zuzugreifen. Dazu gehören die Auszahlung als Einmalkapital, die Umwandlung in eine Rentenzahlung oder die Verlängerung des Vertrags.

10. Welche Vor- und Nachteile hat die Auszahlung einer fondsgebundenen Lebensversicherung?

Die Auszahlung einer fondsgebundenen Lebensversicherung kann Ihnen eine höhere Rendite bieten, da Sie von den Wertentwicklungen der zugrunde liegenden Fonds profitieren. Allerdings sind auch Verluste möglich, da die Anlageergebnisse von den Marktschwankungen abhängen. Es ist wichtig, die Chancen und Risiken sorgfältig abzuwägen, um die richtige Entscheidung für Ihre individuellen Bedürfnisse zu treffen.