Die Bausparsumme und der Bausparvertrag sind wichtige Begriffe im Bereich der Immobilienfinanzierung. Ein Bausparvertrag kann eine attraktive Option sein, um Geld für den Bau oder Kauf einer Immobilie anzusparen. Bei einem Bausparvertrag wird zunächst eine Bausparsumme festgelegt, die sich aus verschiedenen Faktoren ergibt. In diesem Artikel werden wir ausführlich erklären, was eine Bausparsumme ist, wie ein Bausparvertrag funktioniert und welche Vor- und Nachteile damit verbunden sind. Außerdem werden wir Tipps zum Abschluss eines Bausparvertrags geben und mögliche Alternativen vorstellen. Wenn Sie sich für das Thema interessieren oder selbst einen Bausparvertrag abschließen möchten, sind Sie hier genau richtig. Lesen Sie weiter, um alles Wissenswerte über die Bausparsumme und den Bausparvertrag zu erfahren.

Zusammenfassung

- Was ist eine Bausparsumme?

- Wie funktioniert ein Bausparvertrag?

- Wie wird die Bausparsumme festgelegt?

- Vor- und Nachteile eines Bausparvertrags

- Tipps zum Abschluss eines Bausparvertrags

- Alternativen zum Bausparvertrag

- Zusammenfassung

-

Häufig gestellte Fragen

- Wie lange läuft ein Bausparvertrag?

- Kann ich vorzeitig über mein angespartes Geld verfügen?

- Kann ich die Bausparsumme nachträglich ändern?

- Kann ich die monatliche Einzahlung anpassen?

- Was passiert, wenn mein Bausparvertrag zuteilungsreif ist?

- Was ist der Unterschied zwischen Bauspardarlehen und Bausparguthaben?

- Gibt es Voraussetzungen für einen Bausparvertrag?

- Kann ich einen Bausparvertrag vorzeitig kündigen?

- Kann ich einen Bausparvertrag auf einen anderen Vertragspartner übertragen?

- Bekomme ich Zinsen auf mein Bausparguthaben?

- Verweise

Was ist eine Bausparsumme?

Eine Bausparsumme ist der Betrag, den der Bausparer während der Laufzeit seines Bausparvertrags anspart. Dieser Betrag setzt sich aus dem angesparten Eigenkapital des Bausparers und dem gewährten Bauspardarlehen zusammen. Die Bausparsumme dient als Grundlage für die Berechnung des Bauspardarlehens, das zur Finanzierung eines Bauvorhabens oder Immobilienkaufs eingesetzt werden kann. Die Höhe der Bausparsumme wird zu Beginn des Vertrags festgelegt und richtet sich nach den individuellen Bedürfnissen und finanziellen Möglichkeiten des Bausparers. Es gibt verschiedene Faktoren, die die Bausparsumme beeinflussen, wie beispielsweise die gewünschte Höhe des Bauspardarlehens und die gewünschte Laufzeit des Vertrags. Es ist wichtig, die Bausparsumme sorgfältig zu planen, um eine optimal auf die persönlichen Bedürfnisse abgestimmte Finanzierung zu gewährleisten.

Wie funktioniert ein Bausparvertrag?

Ein Bausparvertrag ist eine besondere Form der Immobilienfinanzierung, bei der der Bausparer über einen bestimmten Zeitraum regelmäßig Geld einzahlt, um eine Bausparsumme anzusparen. Der Vertrag besteht aus verschiedenen Phasen, beginnend mit der Einzahlungsphase. In dieser Phase zahlt der Bausparer monatlich einen festgelegten Betrag auf sein Bausparkonto ein. Sobald die Mindestsparsumme erreicht ist, beginnt die Zuteilungsphase. In dieser Phase kann der Bausparer sein Bauspardarlehen beantragen, das in der Regel einen festgelegten Prozentsatz der Bausparsumme beträgt. Das Bauspardarlehen kann zur Finanzierung eines Bau- oder Immobilienprojekts verwendet werden. Nach der Zuteilung beginnt die Phase der Verwendung des Bauspardarlehens, in der der Bausparer die Immobilie bauen oder kaufen kann. Sobald das Darlehen vollständig zurückgezahlt ist, beginnt die Rückzahlungsphase, in der der Bausparer das Darlehen in monatlichen Raten zurückzahlt. Ein Bausparvertrag bietet viele Vorteile, wie zum Beispiel attraktive Zinsen und staatliche Förderungen. Es ist wichtig, die Bedingungen der einzelnen Bausparverträge zu vergleichen, um die bestmögliche Option zu finden. Weitere Informationen dazu finden Sie in unserem informativen Artikel über den Wüstenrot Bausparvertrag.

Voraussetzungen für einen Bausparvertrag

Für einen Bausparvertrag müssen bestimmte Voraussetzungen erfüllt sein. Im Folgenden sind die wichtigsten Bedingungen aufgeführt, um einen Bausparvertrag abzuschließen:

1. Mindestalter: In der Regel müssen Bausparer das 18. Lebensjahr vollendet haben.

2. Wohnsitz: Der Wohnsitz des Bausparers sollte sich idealerweise in Deutschland befinden.

3. Einkommen: Ein regelmäßiges Einkommen ist oft Voraussetzung, um einen Bausparvertrag abzuschließen. Dies dient als Sicherheit für die Rückzahlung des Bauspardarlehens.

4. Bonität: Die Bonität des Bausparers spielt eine Rolle bei der Genehmigung des Bausparvertrags. Eine gute Kreditwürdigkeit erhöht die Chancen auf einen erfolgreichen Abschluss.

5. Selbstgenutzte Immobilie: Oft wird ein Bausparvertrag für den Kauf oder Bau einer selbstgenutzten Immobilie abgeschlossen. Dies kann beispielsweise ein Eigenheim oder eine Eigentumswohnung sein.

Es ist wichtig, die genauen Voraussetzungen bei den verschiedenen Bausparkassen zu überprüfen, da sie variieren können. Ein Bausparberater kann bei der Klärung weiterer Fragen und bei der Auswahl des passenden Bausparvertrags helfen.

Einzahlungsphase

Die Einzahlungsphase ist der erste Abschnitt eines Bausparvertrags. In dieser Phase zahlt der Bausparer regelmäßig einen vereinbarten Betrag in seinen Bausparvertrag ein. Das eingezahlte Geld wird dabei als Eigenkapital angespart und bildet zusammen mit anderen Einzahlungen die Grundlage für die spätere Bausparsumme. Während der Einzahlungsphase wird in der Regel auch der vereinbarte Zinssatz für das Bauspardarlehen festgelegt. Es ist wichtig, die Einzahlungen pünktlich und regelmäßig vorzunehmen, um den Bausparvertrag planmäßig fortzuführen und die Zuteilung zu ermöglichen. Am Ende der Einzahlungsphase kann der Bausparer über das angesparte Kapital und das mögliche Bauspardarlehen verfügen, um beispielsweise einen Hausbau oder Immobilienkauf zu finanzieren.

Zuteilungsphase

Die Zuteilungsphase ist ein wichtiger Schritt in einem Bausparvertrag. In dieser Phase wird überprüft, ob der Bausparvertrag die Voraussetzungen für eine Zuteilung erfüllt. Dies bedeutet, dass der Bausparer berechtigt ist, das zugesagte Bauspardarlehen in Anspruch zu nehmen. Es gibt verschiedene Kriterien, die erfüllt sein müssen, damit die Zuteilung erfolgt. Dazu gehört in der Regel eine Mindestsparzeit, in der der Bausparer regelmäßige Einzahlungen geleistet haben muss. Außerdem wird oft eine Mindestsparquote vorgegeben, die angibt, welcher Anteil der Bausparsumme bereits angespart sein muss, damit eine Zuteilung möglich ist. Sobald alle Voraussetzungen erfüllt sind, wird der Bausparer über die Zuteilung informiert und kann das Bauspardarlehen nutzen. Es ist wichtig, während der Zuteilungsphase die finanziellen Möglichkeiten und Bedürfnisse zu beachten, um eine sinnvolle Verwendung des Bauspardarlehens zu gewährleisten.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Phase der Verwendung des Bauspardarlehens

In der Phase der Verwendung des Bauspardarlehens kann der Bausparer das gewährte Darlehen nutzen, um sein Bauvorhaben umzusetzen oder eine Immobilie zu erwerben. Die Verwendung des Bauspardarlehens ist nicht an bestimmte Zwecke gebunden, sodass der Bausparer flexibel entscheiden kann, wie er das Darlehen einsetzt. Dies kann beispielsweise der Kauf eines Grundstücks in Bayern sein oder die Finanzierung einer Eigentumswohnung in Niedersachsen. Der Bausparer sollte jedoch beachten, dass das Bauspardarlehen in dieser Phase zurückgezahlt werden muss. Die Rückzahlung erfolgt in festgelegten Raten, die mit dem Bausparvertrag vereinbart werden. Es ist wichtig, die Rückzahlungsmodalitäten genau zu kennen und sicherzustellen, dass das Bauspardarlehen fristgerecht zurückgezahlt wird, um mögliche finanzielle Belastungen zu vermeiden.

Rückzahlungsphase

In der Rückzahlungsphase eines Bausparvertrags erfolgt die Tilgung des Bauspardarlehens. Der Bausparer zahlt dabei regelmäßig Raten an die Bausparkasse zurück, um das Darlehen schrittweise zu begleichen. Die Höhe der Rückzahlungsraten wird zu Beginn des Vertrags festgelegt und orientiert sich in der Regel an der finanziellen Leistungsfähigkeit des Bausparers. Während der Rückzahlungsphase fallen auch Zinsen an, die in den Rückzahlungsraten enthalten sind. Die genaue Dauer der Rückzahlungsphase hängt von der vereinbarten Laufzeit des Bausparvertrags ab. Es ist wichtig, die Rückzahlungsraten pünktlich zu leisten, um mögliche Mahngebühren oder Säumniszuschläge zu vermeiden. Nach erfolgreicher Rückzahlung des Bauspardarlehens endet der Bausparvertrag und der Bausparer hat seine Immobilienfinanzierung abgeschlossen. Für weitere Informationen zur Immobilienfinanzierung können Sie unseren Artikel über die Grundsteuer für Eigentumswohnungen in Niedersachsen oder das Anlage von Grundstücken in Bayern lesen.

Wie wird die Bausparsumme festgelegt?

Die Festlegung der Bausparsumme erfolgt auf der Grundlage verschiedener Faktoren, die die individuellen Bedürfnisse und finanziellen Möglichkeiten des Bausparers berücksichtigen. Ein wichtiger Faktor ist die gewünschte Höhe des Bauspardarlehens, das der Bausparer in Anspruch nehmen möchte. Je höher das geplante Darlehen, desto höher sollte auch die Bausparsumme sein. Eine weitere entscheidende Komponente ist die gewünschte Laufzeit des Bausparvertrags. Je länger die Laufzeit, desto höher kann die Bausparsumme ausfallen. Auch das vorhandene Eigenkapital des Bausparers spielt eine Rolle bei der Festlegung der Bausparsumme. Je mehr Eigenkapital bereits vorhanden ist, desto niedriger kann die Bausparsumme ausfallen. Es empfiehlt sich, die Bausparsumme sorgfältig zu berechnen und verschiedene Szenarien zu durchdenken, um eine passende Summe zu ermitteln, die den individuellen finanziellen Zielen und Möglichkeiten entspricht.

Faktoren, die die Bausparsumme beeinflussen

Die Bausparsumme wird von verschiedenen Faktoren beeinflusst, die bei der Festlegung des Bausparvertrags berücksichtigt werden müssen. Hier sind einige wichtige Faktoren, die die Bausparsumme beeinflussen können:

- Angestrebte Bauspardarlehenshöhe: Je höher das gewünschte Bauspardarlehen ist, desto höher muss auch die Bausparsumme sein.

- Gewünschte Laufzeit: Eine längere Laufzeit kann zu einer höheren Bausparsumme führen, da mehr Kapital angespart werden muss.

- Eigenkapital: Je höher das vorhandene Eigenkapital ist, desto niedriger kann die Bausparsumme ausfallen.

- Zinssatz: Der Zinssatz hat ebenfalls Einfluss auf die Bausparsumme. Ein niedriger Zinssatz ermöglicht eine niedrigere Bausparsumme.

- Einkommen: Das Einkommen beeinflusst die Höhe der Bausparsumme, da es Auswirkungen auf die monatlichen Einzahlungen hat.

Indem Sie diese Faktoren berücksichtigen und eine realistische Bausparsumme festlegen, können Sie Ihren Bausparvertrag optimal auf Ihre individuellen Bedürfnisse abstimmen.

Berechnung der Bausparsumme

Die Bausparsumme wird anhand bestimmter Faktoren berechnet. Hier sind einige wichtige Punkte zur Berechnung der Bausparsumme:

1. Monatliche Sparrate: Die Höhe der monatlichen Sparrate, die der Bausparer einzahlt, hat einen direkten Einfluss auf die Bausparsumme. Je höher die Sparrate, desto schneller wird die Bausparsumme erreicht.

2. Gewünschte Darlehenshöhe: Die gewünschte Höhe des Bauspardarlehens beeinflusst ebenfalls die Bausparsumme. Je höher das Darlehen, desto höher sollte die Bausparsumme sein.

3. Laufzeit des Bausparvertrags: Die Laufzeit des Bausparvertrags hat Auswirkungen auf die Bausparsumme. Je länger die Laufzeit, desto höher kann die Bausparsumme sein, da der Bausparer mehr Zeit hat, einzuzahlen.

4. Guthabenzinsen: Die Höhe der Guthabenzinsen, die der Bausparer auf sein angespartes Kapital erhält, kann die Bausparsumme beeinflussen. Höhere Zinssätze führen zu einer schnelleren Kapitalbildung.

Es ist wichtig, all diese Faktoren bei der Berechnung der Bausparsumme zu berücksichtigen, um eine realistische Zielsumme festzulegen und eine passende Finanzierung für das Bauvorhaben zu erreichen.

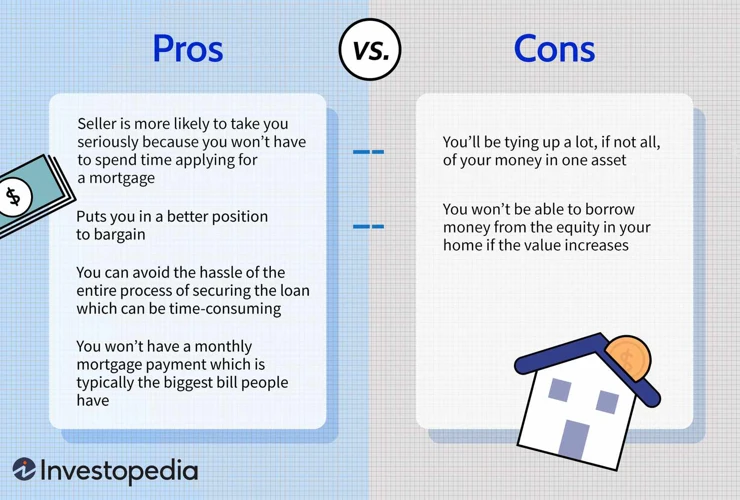

Vor- und Nachteile eines Bausparvertrags

Ein Bausparvertrag bietet verschiedene Vor- und Nachteile, die es zu berücksichtigen gilt. Zu den Vorteilen eines Bausparvertrags gehören:

- Sicherheit und Planbarkeit: Ein Bausparvertrag bietet Sicherheit und Planbarkeit, da die Konditionen zu Beginn des Vertrags festgelegt werden. Dadurch hat der Bausparer eine klare Vorstellung davon, wie viel Eigenkapital angespart werden muss und zu welchen Konditionen er das Bauspardarlehen erhalten wird.

- Zinsvorteile: Bausparverträge bieten oft attraktive Zinsen, sowohl für die Ansparphase als auch für das Bauspardarlehen. Dadurch kann der Bausparer von günstigen Konditionen profitieren.

- Schutz vor steigenden Zinsen: Durch den Abschluss eines Bausparvertrags kann sich der Bausparer gegen steigende Zinsen absichern. Wenn die Zinsen während der Ansparphase steigen, bleibt der vereinbarte Zinssatz für das Bauspardarlehen jedoch bestehen.

- Fördermöglichkeiten: In einigen Fällen können Bausparverträge staatlich gefördert werden, z.B. durch Wohnungsbauprämie oder Arbeitnehmer-Sparzulage. Dies kann zusätzliche finanzielle Vorteile für den Bausparer bedeuten.

Trotz dieser Vorteile gibt es jedoch auch einige Nachteile, die bei der Entscheidung für einen Bausparvertrag beachtet werden sollten:

- Eingeschränkte Flexibilität: Ein Bausparvertrag ist eine langfristige Bindung und bietet weniger Flexibilität im Vergleich zu anderen Finanzierungsoptionen. Es kann Einschränkungen hinsichtlich der Nutzung des Bauspardarlehens geben und eine vorzeitige Kündigung des Vertrags kann mit Kosten verbunden sein.

- Niedrige Verzinsung in der Ansparphase: Während der Ansparphase sind die Zinsen auf das angesparte Kapital möglicherweise niedriger als bei anderen Anlageformen.

- Begrenzte Verfügbarkeit von Bauspardarlehen: Es kann sein, dass nicht alle Bausparer ihr Bauspardarlehen sofort in Anspruch nehmen können. Die Zuteilung erfolgt in der Regel nach bestimmten Kriterien, wie beispielsweise der Höhe des angesparten Eigenkapitals.

Es ist wichtig, die Vor- und Nachteile eines Bausparvertrags gründlich abzuwägen und zu prüfen, ob er zu den individuellen Bedürfnissen und finanziellen Zielen passt.

Tipps zum Abschluss eines Bausparvertrags

Wenn Sie einen Bausparvertrag abschließen möchten, gibt es einige Tipps, die Ihnen dabei helfen können, die richtige Wahl zu treffen und das Beste aus Ihrem Vertrag herauszuholen:

1. Vergleichen Sie Angebote: Bevor Sie sich für einen Bausparvertrag entscheiden, sollten Sie verschiedene Anbieter und deren Konditionen vergleichen. Achten Sie dabei nicht nur auf den Zinssatz, sondern auch auf Gebühren, Laufzeiten und zusätzliche Leistungen.

2. Planen Sie langfristig: Ein Bausparvertrag ist eine langfristige finanzielle Verpflichtung. Stellen Sie sicher, dass Sie die monatlichen Raten langfristig stemmen können und planen Sie eventuelle Veränderungen in Ihrer finanziellen Situation mit ein.

3. Nutzen Sie staatliche Förderungen: Informieren Sie sich über staatliche Förderungen wie die Wohnungsbauprämie oder die Arbeitnehmer-Sparzulage. Diese können Ihre Sparleistungen zusätzlich erhöhen und Ihnen steuerliche Vorteile bieten.

4. Flexibilität prüfen: Überprüfen Sie die Flexibilität des Bausparvertrags. Sind Sondertilgungen möglich? Können Sie den Vertrag vorzeitig kündigen? Achten Sie auch auf die Möglichkeit einer vorzeitigen Zuteilung, falls Sie das Bauspardarlehen früher benötigen.

5. Beratung in Anspruch nehmen: Bei der Vielzahl von Bausparverträgen und den komplexen Bedingungen ist es empfehlenswert, eine ausführliche Beratung bei einem Bausparberater oder einer Bank in Anspruch zu nehmen. So können Sie sicherstellen, dass Sie alle relevanten Informationen haben und die bestmögliche Entscheidung treffen.

Mit diesen Tipps sind Sie gut gerüstet, um einen Bausparvertrag abzuschließen, der zu Ihren individuellen Bedürfnissen passt.

Alternativen zum Bausparvertrag

Es gibt verschiedene Alternativen zum Bausparvertrag, die ebenfalls für die Finanzierung von Bauvorhaben oder Immobilienkäufen genutzt werden können. Hier sind einige mögliche Alternativen:

1. Hypothekendarlehen: Ein Hypothekendarlehen ist eine gängige Finanzierungsoption, bei der eine Bank Geld für den Kauf oder Bau einer Immobilie bereitstellt. Im Gegensatz zum Bausparvertrag erfolgt hier keine vorherige Ansparphase.

2. KfW-Darlehen: Die Kreditanstalt für Wiederaufbau bietet spezielle Darlehen für energieeffiziente Bauprojekte an. Diese Darlehen können zu günstigen Konditionen in Anspruch genommen werden und helfen dabei, die Baukosten zu finanzieren.

3. Eigenkapital: Das Eigenkapital ist eine wichtige Finanzierungsquelle, die für den Kauf oder Bau einer Immobilie genutzt werden kann. Indem man Geld zurücklegt und spart, kann man einen Teil des benötigten Betrags selbst finanzieren und somit von günstigen Zinsen profitieren.

4. Anlagen: Eine weitere Alternative besteht darin, Geld anzulegen und mit den erzielten Renditen die Immobilienfinanzierung zu unterstützen. Dabei können verschiedene Anlageprodukte wie beispielsweise Wertpapiere oder Immobilienfonds genutzt werden.

Es ist wichtig, die verschiedenen Alternativen zum Bausparvertrag sorgfältig zu prüfen und die individuellen Bedürfnisse und finanziellen Möglichkeiten zu berücksichtigen. Jede Option hat Vor- und Nachteile, daher sollte man die verschiedenen Möglichkeiten hinsichtlich der Konditionen, Flexibilität und Risiken vergleichen, um die beste Finanzierungslösung zu finden.

Zusammenfassung

In diesem Artikel haben wir alles Wissenswerte zur Bausparsumme und zum Bausparvertrag behandelt. Eine Bausparsumme ist der Betrag, den der Bausparer während der Laufzeit seines Bausparvertrags anspart. Sie setzt sich aus dem angesparten Eigenkapital und dem gewährten Bauspardarlehen zusammen. Ein Bausparvertrag funktioniert in verschiedenen Phasen, von der Einzahlungsphase über die Zuteilungsphase bis hin zur Verwendung des Bauspardarlehens und der Rückzahlungsphase. Die Bausparsumme wird aufgrund verschiedener Faktoren festgelegt, wie der gewünschten Höhe des Bauspardarlehens und der Laufzeit des Vertrags. Es gibt Vor- und Nachteile eines Bausparvertrags, und es ist wichtig, sorgfältig zu prüfen, ob diese Form der Immobilienfinanzierung zu den individuellen Bedürfnissen passt. Alternativ zum Bausparvertrag gibt es auch andere Finanzierungsmöglichkeiten. Wenn Sie sich für einen Bausparvertrag interessieren, sollten Sie Tipps zum Abschluss eines Vertrags beachten.

Häufig gestellte Fragen

Wie lange läuft ein Bausparvertrag?

Die Laufzeit eines Bausparvertrags kann unterschiedlich lang sein und wird beim Vertragsabschluss festgelegt. Üblicherweise beträgt die Laufzeit zwischen sechs und 15 Jahren.

Kann ich vorzeitig über mein angespartes Geld verfügen?

In der Regel ist es möglich, über das angesparte Geld eines Bausparvertrags vorzeitig zu verfügen. Dies kann jedoch mit bestimmten Kosten und Einschränkungen verbunden sein. Es ist wichtig, die Vertragsbedingungen zu prüfen und gegebenenfalls mit der Bausparkasse zu klären.

Kann ich die Bausparsumme nachträglich ändern?

Die Bausparsumme kann normalerweise nicht nachträglich geändert werden. Sie wird zu Beginn des Vertrages festgelegt und bleibt während der Laufzeit unverändert.

Kann ich die monatliche Einzahlung anpassen?

Bei den meisten Bausparverträgen besteht die Möglichkeit, die monatliche Einzahlung anzupassen. Dies kann beispielsweise durch eine Erhöhung oder eine vorübergehende Reduzierung der Einzahlung erfolgen. Es ist ratsam, sich diesbezüglich mit der Bausparkasse abzusprechen.

Was passiert, wenn mein Bausparvertrag zuteilungsreif ist?

Wenn Ihr Bausparvertrag zuteilungsreif ist, haben Sie Anspruch auf das gewährte Bauspardarlehen. Sie können dieses Darlehen zur Finanzierung eines Bauvorhabens oder Immobilienkaufs verwenden.

Was ist der Unterschied zwischen Bauspardarlehen und Bausparguthaben?

Das Bausparguthaben ist der angesparte Betrag, den Sie während der Einzahlungsphase des Bausparvertrags ansparen. Das Bauspardarlehen hingegen ist ein Darlehen, das Ihnen gewährt wird, nachdem Ihr Bausparvertrag zuteilungsreif ist. Das Bauspardarlehen kann zur Finanzierung eines Bauvorhabens oder Immobilienkaufs verwendet werden.

Gibt es Voraussetzungen für einen Bausparvertrag?

Ja, für einen Bausparvertrag müssen bestimmte Voraussetzungen erfüllt sein. Dazu gehören beispielsweise ein regelmäßiges Einkommen, eine ausreichende Bonität und eine positive Schufa-Auskunft. Jeder Bausparkasse kann jedoch unterschiedliche Voraussetzungen haben.

Kann ich einen Bausparvertrag vorzeitig kündigen?

Ja, in der Regel besteht die Möglichkeit, einen Bausparvertrag vorzeitig zu kündigen. Allerdings können dabei Kosten und Einschränkungen anfallen. Es ist ratsam, sich vor einer vorzeitigen Kündigung mit der Bausparkasse in Verbindung zu setzen, um die genauen Bedingungen zu klären.

Kann ich einen Bausparvertrag auf einen anderen Vertragspartner übertragen?

Ein Bausparvertrag kann normalerweise nicht einfach auf einen anderen Vertragspartner übertragen werden. Es ist jedoch möglich, in einigen Fällen eine Übertragung auf eine andere Person zu beantragen. Dies muss jedoch mit der Bausparkasse im Voraus abgeklärt werden.

Bekomme ich Zinsen auf mein Bausparguthaben?

Ja, auf das Bausparguthaben werden normalerweise Zinsen gezahlt. Die genaue Höhe der Zinsen hängt von den geltenden Konditionen des Bausparvertrags ab und kann von Bausparkasse zu Bausparkasse unterschiedlich sein.