Gebäudeversicherung ist ein wichtiger Schutz, den Hausbesitzer haben sollten, um mögliche Schäden an ihrem Eigentum abzudecken. Die korrekte Berechnung dieser Versicherung ist von großer Bedeutung, da sie die Höhe der Prämie und den Umfang der Abdeckung bestimmt. Expertentipps und genaue Formeln können Ihnen dabei helfen, eine fundierte Entscheidung zu treffen und die richtige Gebäudeversicherung für Ihre Bedürfnisse zu finden. In diesem Artikel werden wir uns die verschiedenen Faktoren ansehen, die bei der Berechnung einer Gebäudeversicherung berücksichtigt werden sollten, sowie Tipps, wie Sie Ihre Prämie senken können. Lesen Sie weiter, um mehr zu erfahren.

Zusammenfassung

- Warum ist eine genaue Berechnung wichtig?

- Wichtige Faktoren bei der Berechnung

- Formeln und Rechenbeispiele

- Tipps zur Senkung der Prämie

- Schlussfolgerung

-

Häufig gestellte Fragen

- 1. Wie wird die Prämienhöhe bei einer Gebäudeversicherung berechnet?

- 2. Welche Faktoren beeinflussen den Umfang der Abdeckung?

- 3. Warum ist der Zustand des Gebäudes bei der Berechnung wichtig?

- 4. Welche Risikofaktoren werden bei der Berechnung berücksichtigt?

- 5. Welche zusätzlichen Ausstattungsmerkmale können die Versicherungsprämie beeinflussen?

- 6. Wie kann ich die Prämie meiner Gebäudeversicherung senken?

- 7. Wie kann ich mein Gebäude vor möglichen Schäden schützen?

- 8. Was ist die Bauartklasse und wie beeinflusst sie die Gebäudeversicherung?

- 9. Gibt es spezielle Versicherungsoptionen für besondere Risiken wie Überschwemmungen oder Naturkatastrophen?

- 10. Kann ich meine Gebäudeversicherung jederzeit anpassen?

- Verweise

Warum ist eine genaue Berechnung wichtig?

Eine genaue Berechnung der Gebäudeversicherung ist äußerst wichtig aus verschiedenen Gründen:

1. Prämienhöhe bestimmen: Eine genaue Berechnung ermöglicht es Ihnen, die richtige Prämienhöhe für Ihre Gebäudeversicherung festzulegen. Dadurch können Sie sicherstellen, dass Sie weder zu viel noch zu wenig für Ihren Versicherungsschutz zahlen.

2. Abdeckungsumfang festlegen: Mit einer genauen Berechnung können Sie den Umfang der Abdeckung bestimmen. Dadurch stellen Sie sicher, dass Ihr Gebäude gegen alle relevanten Risiken versichert ist und im Schadensfall die entsprechende Deckung gewährleistet ist.

3. Kosten sparen: Eine genaue Berechnung hilft Ihnen auch dabei, unnötige Kosten zu vermeiden. Sie können Risikofaktoren identifizieren und geeignete Maßnahmen ergreifen, um diese zu reduzieren. Dadurch können Sie potenzielle Schäden minimieren und somit auch die Kosten für Ihre Gebäudeversicherung senken.

Es ist also offensichtlich, dass eine genaue Berechnung der Gebäudeversicherung von großer Bedeutung ist, um die richtige Prämie festzulegen, den richtigen Abdeckungsumfang zu wählen und Kosten zu sparen.

1. Prämienhöhe bestimmen

1. Prämienhöhe bestimmen: Die genaue Berechnung der Prämienhöhe ist ein wichtiger Schritt, um die Kosten Ihrer Gebäudeversicherung festzulegen. Dabei werden verschiedene Faktoren berücksichtigt, wie zum Beispiel die Art des Gebäudes, das Baujahr, die Größe und Kubatur des Gebäudes und die Wohnlage. Jeder dieser Faktoren kann die Prämie beeinflussen. Beispielsweise kann ein älteres Gebäude mit höheren Kosten verbunden sein, da möglicherweise ein höheres Risiko für Schäden besteht. Um die Prämienhöhe zu bestimmen, ist es wichtig, alle relevanten Informationen einzureichen und gegebenenfalls eine Expertenberatung in Anspruch zu nehmen. Indem Sie die Prämienhöhe genau berechnen, können Sie sicherstellen, dass Sie für Ihren Versicherungsschutz den angemessenen Preis zahlen und potenzielle unerwartete Ausgaben vermeiden.

2. Abdeckungsumfang festlegen

Beim Festlegen des Abdeckungsumfangs Ihrer Gebäudeversicherung gibt es mehrere wichtige Aspekte zu beachten:

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1. Deckung gegen Naturgefahren: Berücksichtigen Sie, ob Ihre Versicherung Naturgefahren wie Sturm, Hagel, Überschwemmungen, Erdrutsche oder Lawinen abdeckt. Je nach geografischer Lage und Risiko sollten Sie den passenden Schutz wählen.

2. Feuer- und Elementarschäden: Überprüfen Sie, ob Ihre Versicherung Schäden durch Feuer, Blitzschlag, Explosion oder Vulkanausbruch abdeckt. Elementarschäden wie Erdbeben, Erdsenkung oder Schneedruck können ebenfalls relevant sein, je nach Region.

3. Einbruch und Diebstahl: Prüfen Sie, ob Ihre Police auch Einbruchs- und Diebstahlschutz bietet. Dies ist insbesondere wichtig, um den Wert Ihres Eigentums zu sichern und sich vor finanziellen Verlusten zu schützen.

4. Haftpflichtschutz: Überlegen Sie, ob Sie auch eine Haus- und Grundbesitzer-Haftpflichtversicherung in Betracht ziehen möchten. Diese bietet Schutz, falls Dritte auf Ihrem Grundstück verletzt werden und gegen Sie Ansprüche geltend machen.

Bei der Festlegung des Abdeckungsumfangs ist es ratsam, sich von einem Experten beraten zu lassen. Dieser kann Ihnen helfen, die individuellen Risiken für Ihr Gebäude zu identifizieren und eine maßgeschneiderte Versicherungslösung zu finden. So stellen Sie sicher, dass Sie den richtigen Schutz für Ihr Eigentum haben.

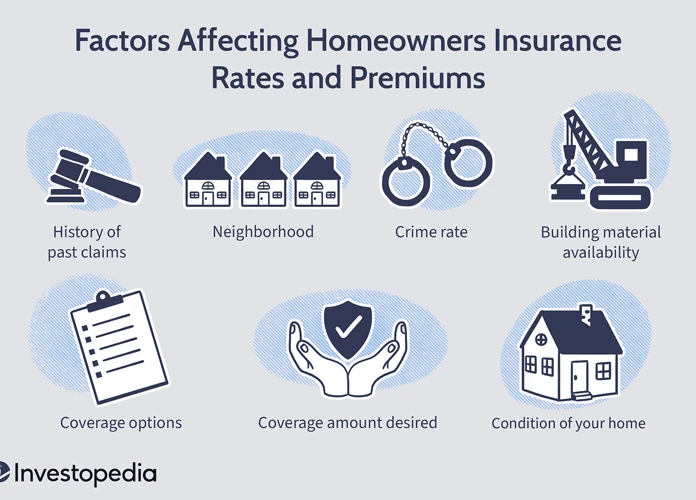

Wichtige Faktoren bei der Berechnung

Bei der Berechnung der Gebäudeversicherung müssen verschiedene wichtige Faktoren berücksichtigt werden:

1. Art des Gebäudes und Baujahr: Die Art des Gebäudes, ob es sich um ein Einfamilienhaus, eine Eigentumswohnung oder ein Gewerbeobjekt handelt, sowie das Baujahr spielen eine Rolle bei der Berechnung der Versicherungsprämie. Neuere Gebäude können oft günstigere Prämien haben, da sie in der Regel weniger anfällig für Schäden sind.

2. Größe und Kubatur des Gebäudes: Die Größe und Kubatur des Gebäudes beeinflussen die Versicherungsprämie. Größere Gebäude haben in der Regel höhere Prämien, da sie mehr Fläche haben, die versichert werden muss.

3. Zustand des Gebäudes: Der Zustand des Gebäudes spielt ebenfalls eine Rolle bei der Berechnung. Ein gut gewartetes und instand gehaltenes Gebäude kann niedrigere Prämien haben, da das Risiko von Schäden minimiert ist.

4. Wohnlage und Risikofaktoren: Die Wohnlage des Gebäudes kann sich ebenfalls auf die Versicherungsprämie auswirken. Gebäude in Regionen mit höherem Einbruchsrisiko oder in der Nähe von Gewässern können höhere Prämien haben.

5. Zusätzliche Ausstattungsmerkmale: Zusätzliche Ausstattungsmerkmale wie Alarmanlagen, Brandschutzsysteme oder Überwachungskameras können sich positiv auf die Berechnung der Versicherungsprämie auswirken und zu niedrigeren Kosten führen.

Es ist wichtig, all diese Faktoren bei der Berechnung der Gebäudeversicherung zu berücksichtigen, um eine genaue und angemessene Versicherungsprämie zu erhalten.

1. Art des Gebäudes und Baujahr berücksichtigen

Bei der Berechnung der Gebäudeversicherung ist es wichtig, die Art des Gebäudes und das Baujahr zu berücksichtigen. Diese Faktoren beeinflussen die Versicherungsprämie und den Abdeckungsumfang.

Art des Gebäudes: Je nach Art des Gebäudes, ob es sich um ein Wohnhaus, eine Gewerbeimmobilie oder ein Mehrfamilienhaus handelt, können unterschiedliche Risiken bestehen. Zum Beispiel sind Gewerbeimmobilien möglicherweise anfälliger für bestimmte Gefahren wie Brand oder Einbruch. Daher kann die Versicherungsprämie je nach Gebäudeart variieren.

Baujahr: Das Baujahr des Gebäudes kann auch einen Einfluss auf die Versicherungsprämie haben. Ältere Gebäude haben möglicherweise eine höhere Wahrscheinlichkeit für Schäden aufgrund von Verschleiß oder veralteter Elektrik, während neuere Gebäude möglicherweise besser gegen bestimmte Risiken geschützt sind. Daher wird das Baujahr als Faktor bei der Berechnung der Versicherungsprämie berücksichtigt.

Es ist wichtig, bei der Berechnung der Gebäudeversicherung die Art des Gebäudes und das Baujahr zu berücksichtigen, um eine genaue Prämie und einen passenden Abdeckungsumfang zu ermitteln. So können Sie sicherstellen, dass Ihr Gebäude angemessen versichert ist.

2. Größe und Kubatur des Gebäudes

Die Größe und Kubatur des Gebäudes sind wichtige Faktoren bei der Berechnung der Gebäudeversicherung. Große Gebäude mit einer großen Kubatur haben in der Regel höhere Prämien, da das Risiko für größere Schäden steigt. Die Versicherungsgesellschaften berücksichtigen bei der Berechnung auch die Anzahl der Räume und die Gesamtfläche des Gebäudes. Je größer das Gebäude, desto höher ist in der Regel die Prämie. Es ist wichtig, die genauen Angaben zur Größe und Kubatur des Gebäudes anzugeben, um keine ungenauen Berechnungen und fehlerhaften Prämien zu erhalten.

3. Zustand des Gebäudes

Der Zustand des Gebäudes ist ein wichtiger Faktor bei der Berechnung der Gebäudeversicherung. Hierbei werden verschiedene Aspekte berücksichtigt:

– Baujahr: Das Baujahr des Gebäudes spielt eine Rolle, da ältere Gebäude möglicherweise anfälliger für Schäden sind und somit höhere Versicherungsbeiträge erfordern können.

– Instandhaltung: Der Zustand der Bausubstanz, wie beispielsweise das Dach, die Fassade und die Installationen, wird ebenfalls berücksichtigt. Gut gepflegte Gebäude, die in einem guten Zustand sind, können niedrigere Prämien erhalten.

– Risikopotenzial: Eventuelle Schäden, die bereits am Gebäude aufgetreten sind, werden ebenfalls in die Berechnung einbezogen. Zum Beispiel könnten vorherige Wasserschäden oder Brände das Risiko für weitere Schäden erhöhen und somit Einfluss auf die Prämie nehmen.

Indem Sie den Zustand Ihres Gebäudes regelmäßig überprüfen und eventuelle Mängel beheben, können Sie sicherstellen, dass Ihr Versicherungsschutz angemessen ist und mögliche Schäden abgedeckt werden. Dies kann sich wiederum positiv auf Ihre Gebäudeversicherungsprämie auswirken.

4. Wohnlage und Risikofaktoren

Die Wohnlage und Risikofaktoren spielen eine entscheidende Rolle bei der Berechnung der Gebäudeversicherung. Hier sind einige wichtige Punkte, die berücksichtigt werden sollten:

– Lage des Gebäudes: Die geografische Lage Ihres Gebäudes hat Einfluss auf die Versicherungsprämie. Zum Beispiel sind Gebäude in Hochwassergebieten oder Erdbebengebieten einem höheren Risiko ausgesetzt und können daher höhere Prämien haben.

– Kriminalitätsrate: Die Kriminalitätsrate in der Wohngegend kann auch Auswirkungen auf die Versicherung haben. Eine höhere Kriminalitätsrate kann zu einem erhöhten Diebstahlrisiko führen und somit zu höheren Versicherungskosten führen.

– Baustoffe und Bauweise: Der verwendete Baustoff und die Bauweise des Gebäudes können ebenfalls Risikofaktoren sein. Zum Beispiel können Häuser aus Holz anfälliger für Feuerschäden sein und dadurch höhere Prämien haben.

Es ist wichtig, diese Wohnlage und Risikofaktoren bei der Berechnung der Gebäudeversicherung zu berücksichtigen, um eine genauere und angemessene Prämie festzulegen. Indem Sie sich bewusst sind, können Sie möglicherweise Maßnahmen ergreifen, um bestimmte Risiken zu minimieren und somit potenzielle Schäden zu reduzieren.

5. Zusätzliche Ausstattungsmerkmale

Bei der Berechnung der Gebäudeversicherung sollten auch zusätzliche Ausstattungsmerkmale berücksichtigt werden. Diese können einen erheblichen Einfluss auf die Prämienhöhe und den Versicherungsschutz haben. 1. Sicherheitseinrichtungen: Falls Ihr Gebäude über Sicherheitseinrichtungen wie Alarmanlagen, Überwachungskameras oder Sicherheitsschlösser verfügt, kann dies zu einer Reduzierung der Prämie führen, da das Risiko von Einbrüchen oder Diebstählen verringert wird. 2. Besondere Materialien: Wenn Ihr Gebäude spezielle Materialien wie beispielsweise ein Dach aus Brandschutzmaterialien hat, kann dies ebenfalls Auswirkungen auf die Prämie haben, da das Risiko von Bränden reduziert wird. 3. Energiesparende Maßnahmen: Gebäude mit energieeffizienten Merkmalen wie Solaranlagen oder hochwertiger Isolierung können ebenfalls zu niedrigeren Prämien führen. Es ist wichtig, alle relevanten Ausstattungsmerkmale bei der Berechnung der Gebäudeversicherung zu berücksichtigen, um einen umfassenden und genauen Versicherungsschutz zu gewährleisten und potenzielle Einsparmöglichkeiten zu nutzen.

Formeln und Rechenbeispiele

Wenn es um die Berechnung der Gebäudeversicherung geht, können bestimmte Formeln und Rechenbeispiele eine nützliche Orientierung bieten. Hier sind einige wichtige Formeln und Rechenbeispiele, die Ihnen bei der Berechnung Ihrer Gebäudeversicherung helfen können:

1. Prämienberechnung anhand von Wohnfläche und Bauartklasse: Eine gängige Methode zur Berechnung der Prämie basiert auf der Wohnfläche des Gebäudes und der Bauartklasse. Indem Sie die Wohnfläche mit einem festen Betrag multiplizieren und mit der entsprechenden Bauartklasse multiplizieren, erhalten Sie die Prämie für Ihre Gebäudeversicherung.

Beispiel: Wenn die Wohnfläche Ihres Gebäudes 150 Quadratmeter beträgt und die Bauartklasse 4 ist, können Sie die Prämie berechnen, indem Sie 150 Quadratmeter mit einem festen Betrag (z.B. 5 Euro pro Quadratmeter) multiplizieren und das Ergebnis mit der Bauartklasse (4) multiplizieren.

2. Kalkulation der Feuerversicherungsprämie: Die Feuerversicherungsprämie ist ein wichtiger Bestandteil der Gebäudeversicherung. Sie können die Prämie anhand der Versicherungssumme und des Feuerversicherungsfaktors berechnen. Indem Sie die Versicherungssumme mit dem Feuerversicherungsfaktor multiplizieren, erhalten Sie die Prämie für die Feuerversicherung.

Beispiel: Wenn die Versicherungssumme Ihres Gebäudes 300.000 Euro beträgt und der Feuerversicherungsfaktor 0,1 % ist, können Sie die Prämie für die Feuerversicherung berechnen, indem Sie 300.000 Euro mit 0,1 % multiplizieren.

3. Berücksichtigung von zusätzlichen Risiken: Neben den Grundformeln gibt es auch spezifische Rechenbeispiele, um zusätzliche Risiken wie Elementarschäden oder Diebstahl abzudecken. Diese Formeln können je nach Versicherungsunternehmen variieren. Es ist wichtig, die spezifischen Bedingungen und Klauseln Ihrer Gebäudeversicherung zu überprüfen, um sicherzustellen, dass Sie alle relevanten Risiken abgedeckt haben.

Es ist ratsam, diese Formeln und Rechenbeispiele als Ausgangspunkt zu verwenden, um eine grobe Schätzung Ihrer Gebäudeversicherung zu erhalten. Es ist jedoch immer empfehlenswert, sich mit einem Versicherungsexperten oder einem Vertreter des Versicherungsunternehmens in Verbindung zu setzen, um eine genaue Berechnung zu erhalten, die auf Ihre individuellen Bedürfnisse zugeschnitten ist.

1. Prämienberechnung anhand von Wohnfläche und Bauartklasse

Die Prämienberechnung für die Gebäudeversicherung basiert oft auf der Wohnfläche und der Bauartklasse des Gebäudes. Die Wohnfläche wird verwendet, um die Größe des zu versichernden Gebäudes zu bestimmen, während die Bauartklasse informationen über das verwendete Baumaterial und die Konstruktion liefert.

1. Wohnfläche: Je größer die Wohnfläche, desto höher ist in der Regel die Prämie. Dies liegt daran, dass größere Gebäude mehr Risiken wie beispielsweise Feuerschäden oder Wasserschäden bergen können. Um die Prämie zu berechnen, wird die Wohnfläche in Quadratmetern verwendet.

2. Bauartklasse: Die Bauartklasse gibt Auskunft über das Baumaterial und die Konstruktion des Gebäudes. Dazu gehören Faktoren wie die Brandbeständigkeit des Materials und die Stabilität der Konstruktion. Gebäude aus feuerverzögernden Materialien wie Stein oder Beton werden in der Regel niedriger eingestuft, während Gebäude aus brennbaren Materialien wie Holz eine höhere Einstufung erhalten können.

Bei der Berechnung der Prämien für die Gebäudeversicherung spielen also Faktoren wie die Wohnfläche und die Bauartklasse eine wichtige Rolle. Es ist wichtig, diese Informationen genau anzugeben, um eine genaue Prämie zu erhalten und den richtigen Versicherungsschutz für Ihr Gebäude zu gewährleisten.

2. Kalkulation der Feuerversicherungsprämie

Bei der Kalkulation der Feuerversicherungsprämie gibt es mehrere Faktoren zu berücksichtigen, um die richtige Prämie für Ihren Versicherungsschutz festzulegen:

1. Gebäudeart und Baujahr: Der Typ des Gebäudes und das Baujahr spielen eine Rolle bei der Berechnung der Prämie. Ein älteres Gebäude kann ein höheres Brandrisiko haben und somit zu einer höheren Prämie führen.

2. Wohnfläche und Kubatur: Die Größe des Gebäudes, gemessen an der Wohnfläche und der Kubatur, beeinflusst die Berechnung der Prämie. Je größer das Gebäude, desto höher kann die Prämie sein.

3. Zusätzliche Risikofaktoren: Zusätzliche Risikofaktoren wie beispielsweise die Lage des Gebäudes in einer anfälligen Region oder die Nähe zu leicht entzündlichen Materialien können die Prämie beeinflussen.

4. Sicherheitsvorkehrungen: Sicherheitsvorkehrungen wie Rauchmelder, Feuerlöscher und Sprinkleranlagen können zu einer Reduzierung der Prämie führen, da sie das Risiko eines Brandes verringern.

Es ist wichtig, alle diese Faktoren bei der Berechnung der Feuerversicherungsprämie zu berücksichtigen, um sicherzustellen, dass Sie angemessen abgesichert sind und gleichzeitig die Kosten im Rahmen halten. Weitere Informationen zur TARGO-Versicherung und möglichen Auszahlungen finden Sie auf deren Website.

3. Berücksichtigung von zusätzlichen Risiken

Bei der Berechnung der Gebäudeversicherung ist es wichtig, zusätzliche Risikofaktoren zu berücksichtigen. Diese Faktoren können die Prämie und den Umfang der Abdeckung beeinflussen. Einige der zusätzlichen Risiken, die in Betracht gezogen werden sollten, sind:

1. Lage des Gebäudes: Die Lage des Gebäudes kann einen erheblichen Einfluss auf das Versicherungsrisiko haben. Häuser in hochwassergefährdeten Gebieten oder in der Nähe von Wäldern mit hoher Waldbrandgefahr können höhere Prämien haben.

2. Art der Nutzung: Die Art, wie das Gebäude genutzt wird, kann auch ein zusätzliches Risiko darstellen. Zum Beispiel können Gewerbegebäude oder Gebäude, die vermietet werden, ein höheres Versicherungsrisiko haben als Wohngebäude.

3. Sicherheitsvorkehrungen: Die Sicherheitsvorkehrungen, die am Gebäude vorhanden sind, können ebenfalls die Versicherungsprämie beeinflussen. Der Einbau von Sicherheitssystemen wie Alarmanlagen oder Brandschutzvorrichtungen kann dazu beitragen, das Risiko zu reduzieren und die Prämie zu senken.

Es ist wichtig, diese zusätzlichen Risikofaktoren bei der Berechnung Ihrer Gebäudeversicherung zu berücksichtigen, um eine angemessene Prämie festzulegen und den richtigen Versicherungsschutz zu gewährleisten.

Tipps zur Senkung der Prämie

Um die Prämie Ihrer Gebäudeversicherung zu senken, können Sie die folgenden Tipps befolgen:

- Sicherheitsvorkehrungen treffen: Investieren Sie in Sicherheitsmaßnahmen wie Alarmanlagen, Sicherheitstüren oder Kameras, um das Risiko von Schäden zu reduzieren. Versicherungsgesellschaften bieten oft Rabatte für solche Sicherheitsvorkehrungen an.

- Freiwillige Selbstbeteiligung wählen: Indem Sie sich für eine freiwillige Selbstbeteiligung entscheiden, können Sie die Prämie Ihrer Gebäudeversicherung senken. Beachten Sie jedoch, dass Sie im Schadensfall einen Teil der Kosten selbst tragen müssen.

Durch diese beiden Tipps können Sie Ihre Prämie senken und dennoch den benötigten Versicherungsschutz für Ihr Gebäude gewährleisten. Weitere Möglichkeiten zur Kostenersparnis können Sie bei Ihrem Versicherungsanbieter erfragen.

1. Sicherheitsvorkehrungen treffen

Beim Abschluss einer Gebäudeversicherung können Sie durch das Treffen von Sicherheitsvorkehrungen Ihre Prämie senken und gleichzeitig den Schutz für Ihr Gebäude verbessern:

1. Alarmanlagen installieren: Der Einbau einer Alarmanlage kann dazu beitragen, das Risiko von Einbrüchen und Diebstählen zu verringern. Dadurch kann die Versicherungsgesellschaft das Risiko als geringer einstufen und Ihnen eine niedrigere Prämie anbieten.

2. Rauchmelder verwenden: Das Installieren von Rauchmeldern in Ihrem Gebäude reduziert das Risiko von Bränden und ermöglicht eine frühzeitige Warnung. Dies kann dazu beitragen, Schäden zu minimieren und Ihre Prämie zu senken.

3. Sicherheitstüren und Fenster: Der Einbau von Sicherheitsfenstern und -türen erhöht den Einbruchschutz und verringert somit das Risiko. Dies führt zu einer besseren Bewertung durch die Versicherungsgesellschaft und einer potenziellen Prämiensenkung.

4. Sicherheitstechnische Nachrüstung: Durch weitere sicherheitstechnische Maßnahmen wie beispielsweise eine Videoüberwachung oder Bewegungssensoren können Sie Ihr Gebäude zusätzlich sichern und dadurch möglicherweise die Prämie senken.

Es ist wichtig zu beachten, dass die genauen Auswirkungen dieser Sicherheitsvorkehrungen auf Ihre Prämie von der Versicherungsgesellschaft abhängen. Es lohnt sich jedoch, sich über diese Möglichkeiten zu informieren und gegebenenfalls entsprechende Maßnahmen zu ergreifen, um Ihre Prämie zu senken und den Schutz für Ihr Gebäude zu verbessern.

2. Freiwillige Selbstbeteiligung wählen

2. Freiwillige Selbstbeteiligung wählen: Eine Möglichkeit, die Prämie Ihrer Gebäudeversicherung zu senken, besteht darin, eine freiwillige Selbstbeteiligung festzulegen. Durch die Wahl einer Selbstbeteiligung erklären Sie sich bereit, im Schadensfall einen bestimmten Betrag aus eigener Tasche zu zahlen, bevor die Versicherung einspringt. Dies führt zu einer Reduzierung Ihrer Prämie, da Sie bereit sind, einen Teil der Kosten selbst zu tragen. Es ist wichtig, die Höhe der Selbstbeteiligung sorgfältig zu wählen. Eine zu hohe Selbstbeteiligung kann dazu führen, dass Sie im Schadensfall größere finanzielle Belastungen tragen müssen, während eine zu niedrige Selbstbeteiligung möglicherweise nicht ausreicht, um die Prämie signifikant zu senken. Es ist ratsam, verschiedene Optionen zu vergleichen und die Selbstbeteiligung entsprechend Ihrem Budget und Ihren individuellen Bedürfnissen festzulegen.

Eine weitere Möglichkeit, Ihre Versicherungsprämie zu senken, besteht darin, verschiedene Angebote zu vergleichen und sich nach Rabatten und Sonderangeboten umzusehen. Besuchen Sie unsere Website, um mehr Informationen über günstige KFZ-Versicherungen für Rentner zu erhalten.

Schlussfolgerung

Insgesamt ist eine genaue Berechnung der Gebäudeversicherung von entscheidender Bedeutung. Durch die Berücksichtigung verschiedener Faktoren wie Prämienhöhe, Abdeckungsumfang und Risikofaktoren können Hausbesitzer fundierte Entscheidungen treffen und sich optimal gegen mögliche Schäden absichern. Es lohnt sich, Expertentipps zu beachten und genaue Formeln zur Berechnung heranzuziehen, um die beste Versicherung für die individuellen Bedürfnisse zu finden. Darüber hinaus können durch geeignete Maßnahmen und eine genaue Berechnung der Versicherungsprämie Kosten gespart werden. Sorgen Sie für die Sicherheit Ihres Gebäudes und schützen Sie sich vor finanziellen Belastungen im Schadensfall.

Häufig gestellte Fragen

1. Wie wird die Prämienhöhe bei einer Gebäudeversicherung berechnet?

Die Prämienhöhe einer Gebäudeversicherung wird auf Basis verschiedener Faktoren berechnet, wie zum Beispiel der Größe und dem Wert des Gebäudes, der Bauartklasse, dem Standort und möglichen Risikofaktoren.

2. Welche Faktoren beeinflussen den Umfang der Abdeckung?

Der Umfang der Abdeckung einer Gebäudeversicherung wird durch verschiedene Faktoren bestimmt, darunter die Art des Gebäudes, das Baujahr, die Ausstattungsmerkmale, der Standort und mögliche zusätzliche Risiken.

3. Warum ist der Zustand des Gebäudes bei der Berechnung wichtig?

Der Zustand des Gebäudes ist wichtig, da ein gut gepflegtes und regelmäßig gewartetes Gebäude weniger anfällig für Schäden ist. Bei der Berechnung der Gebäudeversicherung kann ein guter Zustand daher zu niedrigeren Prämien führen.

4. Welche Risikofaktoren werden bei der Berechnung berücksichtigt?

Bei der Berechnung der Gebäudeversicherung werden verschiedene Risikofaktoren berücksichtigt, wie zum Beispiel die Lage des Gebäudes (z.B. Hochwasser- oder Erdbebenrisiko), die Kriminalitätsrate in der Umgebung und die Nähe zu öffentlichen Einrichtungen oder Feuerwehrstationen.

5. Welche zusätzlichen Ausstattungsmerkmale können die Versicherungsprämie beeinflussen?

Zusätzliche Ausstattungsmerkmale wie Alarmanlagen, Brandschutzvorrichtungen, Sicherheitstüren oder Sicherheitsglas können die Versicherungsprämie beeinflussen. Je besser das Gebäude ausgestattet ist, desto geringer ist das Risiko von Schäden und desto niedriger kann die Prämie ausfallen.

6. Wie kann ich die Prämie meiner Gebäudeversicherung senken?

Um die Prämie der Gebäudeversicherung zu senken, können Sie verschiedene Maßnahmen ergreifen, wie zum Beispiel die Installation von Sicherheitsvorkehrungen, den freiwilligen Verzicht auf bestimmte Leistungen oder eine Erhöhung der Selbstbeteiligung.

7. Wie kann ich mein Gebäude vor möglichen Schäden schützen?

Um Ihr Gebäude vor möglichen Schäden zu schützen, können Sie Sicherheitsvorkehrungen treffen wie zum Beispiel die Installation von Alarmanlagen, Rauchmeldern oder Sicherheitstüren. Regelmäßige Wartung und Instandhaltung spielen ebenfalls eine wichtige Rolle.

8. Was ist die Bauartklasse und wie beeinflusst sie die Gebäudeversicherung?

Die Bauartklasse ist eine Klassifizierung, die den Baustil und die Bauweise eines Gebäudes beschreibt. Sie kann Auswirkungen auf die Gebäudeversicherung haben, da unterschiedliche Bauarten unterschiedliche Risiken bergen können. Im Allgemeinen gilt: Je widerstandsfähiger das Gebäude, desto niedriger die Versicherungsprämie.

9. Gibt es spezielle Versicherungsoptionen für besondere Risiken wie Überschwemmungen oder Naturkatastrophen?

Ja, es gibt spezielle Versicherungsoptionen, um besondere Risiken wie Überschwemmungen oder Naturkatastrophen abzudecken. Eine separate Elementarversicherung kann zum Beispiel in Gebieten mit hohem Überschwemmungsrisiko empfohlen werden.

10. Kann ich meine Gebäudeversicherung jederzeit anpassen?

Ja, in der Regel können Sie Ihre Gebäudeversicherung jederzeit anpassen. Es ist ratsam, regelmäßig den Versicherungsumfang zu überprüfen und gegebenenfalls Anpassungen vorzunehmen, um sicherzustellen, dass Ihr Gebäude ausreichend abgedeckt ist.