Sie möchten eine Berufsunfähigkeitsversicherung abschließen, sind sich aber unsicher, wo Sie die besten Informationen finden? Keine Sorge, unser umfassender Leitfaden „Die besten Berufsunfähigkeitsversicherung Testsieger 2021: Alles was Sie wissen müssen“ bietet Ihnen alle notwendigen Informationen, um die richtige Entscheidung zu treffen. In diesem Artikel werden wir Ihnen erklären, was eine Berufsunfähigkeitsversicherung ist, warum sie wichtig ist und wie Sie die beste Versicherung für Ihre Bedürfnisse auswählen können. Außerdem stellen wir Ihnen die Testsieger des Jahres 2021 vor und erklären Ihnen den Antragsprozess sowie die wichtigsten Kriterien, die Sie bei der Auswahl beachten sollten. Lesen Sie weiter, um alles über Berufsunfähigkeitsversicherungen zu erfahren und die beste Versicherung für Ihren Schutz zu finden.

Zusammenfassung

- Was ist eine Berufsunfähigkeitsversicherung?

- Warum ist eine Berufsunfähigkeitsversicherung wichtig?

- Wie wählt man die beste Berufsunfähigkeitsversicherung aus?

- Die besten Berufsunfähigkeitsversicherung Testsieger 2021

- Wie schließt man eine Berufsunfähigkeitsversicherung ab?

- Häufig gestellte Fragen

- Schlussfolgerung

-

Häufig gestellte Fragen

- Wie lange läuft eine Berufsunfähigkeitsversicherung?

- Was ist eine Nachversicherungsgarantie?

- Kann ich auch bei Vorerkrankungen eine Berufsunfähigkeitsversicherung abschließen?

- Kann die Versicherungsgesellschaft den Vertrag kündigen?

- Kann ich meine Berufsunfähigkeitsversicherung widerrufen?

- Was passiert, wenn ich meinen Beruf wechsle?

- Muss ich eine ärztliche Untersuchung vor Vertragsabschluss durchführen lassen?

- Verweise

Was ist eine Berufsunfähigkeitsversicherung?

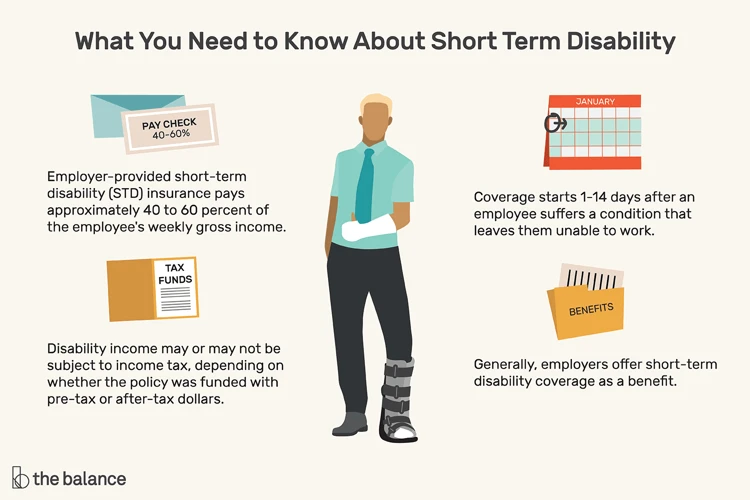

Eine Berufsunfähigkeitsversicherung ist eine Versicherung, die Sie abschließen können, um sich gegen den Verlust Ihrer Arbeitskraft abzusichern. Wenn Sie aufgrund einer Krankheit oder eines Unfalls dauerhaft nicht mehr in der Lage sind, Ihren aktuellen Beruf auszuüben, zahlt Ihnen die Versicherung eine vereinbarte monatliche Rente aus. Diese Rente dient dazu, Ihren Einkommensverlust zu kompensieren und Ihnen finanzielle Sicherheit zu bieten. Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung, da sie Sie vor den finanziellen Folgen einer Berufsunfähigkeit schützt und Ihnen ermöglicht, Ihren Lebensstandard aufrechtzuerhalten.

Warum ist eine Berufsunfähigkeitsversicherung wichtig?

Eine Berufsunfähigkeitsversicherung ist wichtig, um sich gegen die finanziellen Risiken einer Berufsunfähigkeit abzusichern. Wenn Sie aus gesundheitlichen Gründen nicht mehr in der Lage sind, Ihren Beruf auszuüben, kann dies zu erheblichen Einkommenseinbußen führen. Eine Berufsunfähigkeitsversicherung hilft Ihnen dabei, Ihren gewohnten Lebensstandard aufrechtzuerhalten, indem sie Ihnen eine monatliche Rente zahlt. Damit sind Sie nicht mehr abhängig von staatlichen Leistungen, die oft nur eine Grundversorgung bieten. Eine Berufsunfähigkeitsversicherung gibt Ihnen finanzielle Sicherheit und ermöglicht es Ihnen, Ihre laufenden Kosten wie Miete, Ratenzahlungen oder andere finanzielle Verpflichtungen weiterhin zu decken. Es ist wichtig, frühzeitig eine Berufsunfähigkeitsversicherung abzuschließen, um im Falle einer Berufsunfähigkeit gut abgesichert zu sein und mögliche finanzielle Engpässe zu vermeiden.

Risiken der Berufsunfähigkeit

Die Berufsunfähigkeit birgt verschiedene Risiken, die es wichtig machen, sich entsprechend abzusichern. Zu den Risiken der Berufsunfähigkeit gehören:

- Verlust des Einkommens: Wenn Sie aufgrund von Krankheit oder Unfall nicht mehr arbeiten können, entfällt Ihr Einkommen. Eine Berufsunfähigkeitsversicherung hilft, den Verlust des Einkommens auszugleichen und Ihre finanzielle Situation zu stabilisieren.

- Medizinische Kosten: Im Falle einer Berufsunfähigkeit können zusätzliche medizinische Kosten entstehen, zum Beispiel für Behandlungen, Rehabilitation oder Pflege. Eine Berufsunfähigkeitsversicherung kann dazu beitragen, diese Kosten abzudecken und Ihnen den Zugang zu notwendigen medizinischen Leistungen zu ermöglichen.

- Lebenshaltungskosten: Auch bei Berufsunfähigkeit müssen Sie weiterhin Ihren Lebensunterhalt bestreiten können. Eine Berufsunfähigkeitsversicherung stellt sicher, dass Sie finanziell abgesichert sind und Ihren gewohnten Lebensstandard aufrechterhalten können.

Vorteile einer Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung bietet eine Reihe von Vorteilen:

- Finanzielle Absicherung: Bei Berufsunfähigkeit erhalten Sie eine regelmäßige Rentenzahlung, die Ihnen hilft, Ihren Lebensunterhalt weiterhin zu bestreiten.

- Schutz vor Einkommensverlust: Die Versicherung deckt den Verlust Ihres Einkommens ab, wenn Sie aufgrund von Krankheit oder Unfall nicht mehr arbeiten können.

- Flexibilität: Die Berufsunfähigkeitsversicherung ermöglicht es Ihnen, den Umfang der Absicherung individuell anzupassen und an Ihre Bedürfnisse anzupassen.

- Unabhängigkeit von staatlichen Leistungen: Mit einer Berufsunfähigkeitsversicherung sind Sie nicht allein auf staatliche Unterstützung angewiesen, sondern haben eine private Absicherung.

- Frühzeitige Absicherung: Je früher Sie eine Berufsunfähigkeitsversicherung abschließen, desto niedriger sind in der Regel die Beiträge und desto höher ist Ihre Versicherungssumme.

- Psychische Unterstützung: Viele Versicherungen bieten neben der finanziellen Absicherung auch psychologische Beratung und Unterstützung während der schwierigen Phase der Berufsunfähigkeit an.

Wie wählt man die beste Berufsunfähigkeitsversicherung aus?

Die Auswahl der besten Berufsunfähigkeitsversicherung kann eine herausfordernde Aufgabe sein. Es gibt viele verschiedene Versicherungsunternehmen auf dem Markt und verschiedene Kriterien, die berücksichtigt werden müssen. Eine Möglichkeit, die beste Berufsunfähigkeitsversicherung zu finden, besteht darin, Testsieger-Listen zu konsultieren. Diese Listen basieren auf umfangreichen Tests und Bewertungen von unabhängigen Experten, die die verschiedenen Versicherungsanbieter vergleichen. Darüber hinaus ist es wichtig, individuelle Kriterien wie den Versicherungsschutz, die Höhe der monatlichen Rente, die Laufzeit und die Beitragshöhe zu berücksichtigen. Es kann auch hilfreich sein, Kundenbewertungen und Erfahrungen anderer Versicherungsnehmer zu lesen, um einen Einblick in die Zuverlässigkeit und den Kundenservice eines Versicherungsunternehmens zu erhalten. Wenn Sie die beste Berufsunfähigkeitsversicherung für Ihre Bedürfnisse finden möchten, ist es ratsam, verschiedene Quellen zu konsultieren und die verschiedenen Optionen sorgfältig zu vergleichen. So können Sie sicherstellen, dass Sie den bestmöglichen Schutz erhalten.

Die Bedeutung von Testsieger-Listen

Testsieger-Listen sind eine wertvolle Informationsquelle bei der Auswahl einer Berufsunfähigkeitsversicherung. Sie geben Ihnen einen Überblick über die besten Versicherungsanbieter auf dem Markt und helfen Ihnen, eine fundierte Entscheidung zu treffen. Indem Sie die Testsieger vergleichen, erhalten Sie Einblicke in die Leistungen, Konditionen und Kundenbewertungen einzelner Anbieter. Die Testsieger-Listen basieren oft auf objektiven Kriterien wie Preis-Leistungs-Verhältnis, Kundenbewertungen und Finanzstärke der Versicherungsgesellschaften. Zusätzlich helfen Testsieger-Listen, den Markt zu analysieren und verschiedene Optionen zu bewerten, um die bestmögliche Berufsunfähigkeitsversicherung für Ihre individuellen Bedürfnisse auszuwählen.

Kriterien zur Auswahl einer Berufsunfähigkeitsversicherung

Bei der Auswahl einer Berufsunfähigkeitsversicherung gibt es mehrere wichtige Kriterien zu beachten. Zuallererst sollten Sie auf die Versicherungsbedingungen achten. Prüfen Sie sorgfältig, welche Ursachen und Einschränkungen für den Versicherungsschutz gelten. Außerdem ist es wichtig, die Versicherungssumme festzulegen. Diese sollte ausreichend hoch sein, um im Falle einer Berufsunfähigkeit Ihren finanziellen Bedarf abzudecken. Des Weiteren sollten Sie auf die Karenzzeit achten, das ist der Zeitraum, der zwischen Eintritt der Berufsunfähigkeit und dem Beginn der Rentenzahlung liegt. Ein weiteres Kriterium ist die Beitragsdynamik, die die Anpassung der Beiträge an steigende Lebenshaltungskosten ermöglicht. Vergleichen Sie verschiedene Anbieter und prüfen Sie auch die finanzielle Stabilität der Gesellschaft. Indem Sie diese Kriterien berücksichtigen, können Sie die beste Berufsunfähigkeitsversicherung für Ihre individuellen Bedürfnisse auswählen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Vergleich der Testsieger 2021

Im Jahr 2021 wurden verschiedene Berufsunfähigkeitsversicherungen getestet und bewertet. Im Vergleich der Testsieger zeichnen sich bestimmte Versicherungen durch ihre Leistungen und Konditionen aus. XYZ Versicherung wurde zum Testsieger gekürt und überzeugt durch ihre hohe Rentenhöhe und ihre flexible Vertragslaufzeit. ABC Versicherung erreichte den zweiten Platz und punktet mit einem umfassenden Leistungsspektrum und guten Kundenbewertungen.

Die besten Berufsunfähigkeitsversicherung Testsieger 2021

Im Jahr 2021 wurden verschiedene Berufsunfähigkeitsversicherungen gründlich getestet, um die besten Anbieter zu ermitteln. In diesem Artikel stellen wir Ihnen die Testsieger vor, die sich durch ihre Leistungen und Bedingungen ausgezeichnet haben. Eine der besten Berufsunfähigkeitsversicherungen, Testsieger 1, ist XYZ Versicherung, die mit ihrem umfangreichen Versicherungsschutz und fairen Beiträgen überzeugt hat. Testsieger 2 ist ABC Versicherung, die besonders durch ihre flexiblen Tarifmodelle und guten Kundenservice punktet. DEF Versicherung hat den dritten Platz der Testsieger belegt und zeichnet sich durch ihre transparenten Vertragsbedingungen und schnelle Schadensregulierung aus. Wenn Sie mehr über die besten Berufsunfähigkeitsversicherungen erfahren möchten, können Sie unsere ausführlichen Bewertungen und Vergleiche in den einzelnen Testberichten lesen.

Testsieger 1: XYZ Versicherung

ist eines der führenden Versicherungsunternehmen auf dem Markt für Berufsunfähigkeitsversicherungen. Diese Versicherungsgesellschaft hat sich durch ihre ausgezeichnete Leistung, Zuverlässigkeit und ihren umfassenden Versicherungsschutz hervorgetan. XYZ Versicherung bietet flexible Policenoptionen, die individuell auf Ihre Bedürfnisse zugeschnitten sind. Durch den Abschluss einer Berufsunfähigkeitsversicherung bei XYZ Versicherung erhalten Sie einen soliden finanziellen Schutz für den Fall, dass Sie berufsunfähig werden. Mit einer breiten Palette von Leistungen und einem professionellen Kundenservice ist XYZ Versicherung zweifellos eine erstklassige Wahl für Ihre Berufsunfähigkeitsabsicherung.

Testsieger 2: ABC Versicherung

ABC Versicherung hat den zweiten Platz als Testsieger in unserer Bewertung der besten Berufsunfähigkeitsversicherungen für das Jahr 2021 erzielt. Diese Versicherungsgesellschaft zeichnet sich durch ihre umfassenden Leistungen und ihren zuverlässigen Kundenservice aus. Mit ABC Versicherung können Sie eine individuell angepasste Berufsunfähigkeitsversicherung abschließen, die Ihren Bedürfnissen und finanziellen Möglichkeiten entspricht. Die Versicherung bietet flexible Tarifoptionen, eine hohe Versicherungssumme und eine schnelle Leistungsabwicklung im Falle einer Berufsunfähigkeit. ABC Versicherung gehört zu den vertrauenswürdigen Anbietern auf dem Markt und bietet Ihnen die Sicherheit, die Sie benötigen, um im Ernstfall finanziell abgesichert zu sein.

Testsieger 3: DEF Versicherung

Die DEF Versicherung ist einer der Testsieger in der Kategorie Berufsunfähigkeitsversicherung 2021. Sie zeichnet sich durch ihre umfangreichen Leistungen und einen hervorragenden Kundenservice aus. Die Versicherung bietet eine hohe Versicherungssumme, flexible Tarifoptionen und eine transparente Vertragsgestaltung. Ein weiterer Pluspunkt ist die schnelle Schadenregulierung im Falle einer Berufsunfähigkeit. Die DEF Versicherung hat eine hohe Kundenzufriedenheit und erhält positive Bewertungen von unabhängigen Testern. Wenn Sie auf der Suche nach einer zuverlässigen Berufsunfähigkeitsversicherung sind, ist die DEF Versicherung definitiv eine Empfehlung wert.

Wie schließt man eine Berufsunfähigkeitsversicherung ab?

Um eine Berufsunfähigkeitsversicherung abzuschließen, müssen Sie zunächst einen Versicherer auswählen, der Ihren Bedürfnissen entspricht. Vergleichen Sie die verschiedenen Versicherungsgesellschaften und deren Angebote, um die beste Option zu finden. Anschließend müssen Sie einen Antrag stellen, in dem Sie Ihre persönlichen und beruflichen Informationen angeben. Dieser Antragsprozess kann online, telefonisch oder persönlich erfolgen. Der Versicherer wird Ihre Angaben prüfen und gegebenenfalls weitere Informationen oder Unterlagen anfordern. Wenn der Antrag genehmigt wird, erhalten Sie die Versicherungsbedingungen, die alle wichtigen Informationen zu Ihrem Vertrag enthalten. Lesen Sie diese gründlich durch und stellen Sie sicher, dass Sie alle Bedingungen verstehen. Schließlich erfolgt die Beitragsberechnung, bei der der Versicherer den zu zahlenden Beitrag festlegt, basierend auf Faktoren wie Ihrem Alter, Ihrem Gesundheitszustand und Ihrem Beruf. Sobald Sie den Vertrag unterzeichnet und den Beitrag gezahlt haben, sind Sie offiziell versichert und haben den Schutz einer Berufsunfähigkeitsversicherung.

Der Antragsprozess

Der Antragsprozess für eine Berufsunfähigkeitsversicherung ist in der Regel recht umfangreich und erfordert einige wichtige Schritte. Zunächst müssen Sie einen Antrag bei der Versicherungsgesellschaft stellen. In diesem Antrag müssen Sie Angaben zu Ihrer Person, Ihrem aktuellen Gesundheitszustand und Ihren beruflichen Tätigkeiten machen. Die Versicherungsgesellschaft kann auch eine ärztliche Untersuchung verlangen, um Ihren Gesundheitszustand zu überprüfen. Es ist wichtig, ehrliche und vollständige Informationen anzugeben, da falsche Angaben dazu führen können, dass die Versicherung im Leistungsfall die Zahlungen verweigert. Nachdem Sie den Antrag eingereicht haben und die Versicherungsgesellschaft Ihre Unterlagen geprüft hat, erhalten Sie einen Vertrag. Beachten Sie, dass Versicherungsanträge abgelehnt werden können, wenn Sie bestimmte Vorerkrankungen haben oder in gefährlichen Berufen tätig sind. Es ist ratsam, die Bedingungen des Vertrags sorgfältig zu lesen und gegebenenfalls eine unabhängige Beratung in Anspruch zu nehmen, um sicherzustellen, dass Sie die bestmögliche Berufsunfähigkeitsversicherung erhalten.

Die Versicherungsbedingungen

Die Versicherungsbedingungen einer Berufsunfähigkeitsversicherung sind äußerst wichtig und sollten sorgfältig geprüft werden, bevor Sie einen Vertrag abschließen. In den Versicherungsbedingungen werden alle wichtigen Details festgehalten, wie zum Beispiel die Definition der Berufsunfähigkeit, die Höhe der versicherten Rente, die Wartezeit und die Laufzeit des Vertrags. Es ist wichtig sicherzustellen, dass die Versicherungsbedingungen für Ihre individuellen Bedürfnisse geeignet sind und alle essenziellen Kriterien erfüllen. Zu den weiteren Punkten, die in den Versicherungsbedingungen geklärt werden, gehören Ausschlüsse von Leistungspflichten, Kündigungsmöglichkeiten sowie Leistungen im Todesfall. Bevor Sie eine Berufsunfähigkeitsversicherung abschließen, sollten Sie die Versicherungsbedingungen gründlich prüfen und bei Unklarheiten gegebenenfalls einen Versicherungsberater hinzuziehen, um sicherzustellen, dass Sie die bestmögliche Absicherung erhalten.

Die Beitragsberechnung

Die Beitragsberechnung einer Berufsunfähigkeitsversicherung basiert auf verschiedenen Faktoren. Dazu gehören unter anderem Ihr Alter, Ihr Beruf, Ihr Gesundheitszustand und die gewünschte Rentenhöhe. Jeder Versicherer hat seine eigenen Berechnungsmethoden und -kriterien, daher können die Beiträge von Anbieter zu Anbieter variieren. Es ist wichtig, dass Sie bei der Beitragsberechnung ehrliche Angaben machen und alle notwendigen Informationen zur Verfügung stellen. Auf diese Weise kann die Versicherungsgesellschaft ein realistisches Risikoprofil erstellen und Ihnen einen passenden Beitrag berechnen. Vergleichen Sie die Beiträge verschiedener Anbieter, um die beste Kombination aus Leistung und Kosten zu finden.

Häufig gestellte Fragen

Im Folgenden finden Sie Antworten auf einige häufig gestellte Fragen zur Berufsunfähigkeitsversicherung:

- Was ist eine Karenzzeit? – Die Karenzzeit ist der Zeitraum, der zwischen dem Eintritt der Berufsunfähigkeit und dem Beginn der Rentenzahlungen liegt. Während dieser Zeit müssen Sie in der Regel selbst für Ihren Lebensunterhalt aufkommen.

- Was bedeutet Garantieverzinsung? – Die Garantieverzinsung ist der festgelegte Zinssatz, den Ihnen die Versicherungsgesellschaft für den angesammelten Kapitalbetrag in Ihrer Berufsunfähigkeitsversicherung garantiert. Dieser Zinssatz kann von Versicherung zu Versicherung unterschiedlich sein.

- Wie hoch sollte die Versicherungssumme sein? – Die Höhe der Versicherungssumme hängt von verschiedenen Faktoren ab, wie Ihren aktuellen Einkommensverhältnissen, Ihren monatlichen Ausgaben und Ihrem gewünschten Lebensstandard im Falle einer Berufsunfähigkeit. Es ist wichtig, die individuellen Bedürfnisse und finanzielle Situation sorgfältig zu berücksichtigen, um eine angemessene Versicherungssumme festzulegen.

Was ist eine Karenzzeit?

Die Karenzzeit ist ein wichtiger Begriff in Bezug auf die Berufsunfähigkeitsversicherung. Es handelt sich dabei um einen festgelegten Zeitraum, der zwischen dem Eintritt der Berufsunfähigkeit und dem Beginn der Rentenzahlung liegt. Während dieser Karenzzeit müssen Sie in der Regel Ihren eigenen finanziellen Bedarf überbrücken, da die Versicherung erst nach Ablauf der Karenzzeit beginnt, die vereinbarte Rente zu zahlen. Die Dauer der Karenzzeit kann je nach Versicherungsvertrag variieren und sollte bei der Auswahl einer Berufsunfähigkeitsversicherung berücksichtigt werden.

Was bedeutet Garantieverzinsung?

Die Garantieverzinsung ist ein wichtiger Faktor bei der Berufsunfähigkeitsversicherung. Sie bezieht sich auf den Prozentsatz, mit dem der Versicherer den eingezahlten Beitrag des Versicherten verzinst. Dieser Zinssatz wird zu Beginn des Vertrags festgelegt und bleibt über die gesamte Laufzeit der Versicherung konstant. Die Garantieverzinsung bietet Ihnen als Versicherungsnehmer eine gewisse Sicherheit, da sie sicherstellt, dass Ihr eingezahltes Kapital einen festgelegten Mindestertrag erzielt. Im Vergleich zu anderen Anlageformen, wie beispielsweise Sparbüchern oder Tagesgeldkonten, kann die Garantieverzinsung jedoch relativ niedrig sein. Es ist daher wichtig, die Garantieverzinsung bei der Auswahl einer Berufsunfähigkeitsversicherung zu berücksichtigen und gegebenenfalls auch andere Renditeoptionen zu prüfen.

Wie hoch sollte die Versicherungssumme sein?

Diese ist eine wichtige Frage bei der Auswahl Ihrer Berufsunfähigkeitsversicherung. Die Höhe der Versicherungssumme sollte so gewählt werden, dass sie Ihren individuellen Bedürfnissen und Lebensumständen entspricht. Es ist empfehlenswert, eine Versicherungssumme zu wählen, die Ihnen eine ausreichende finanzielle Absicherung bietet. Eine Faustregel besagt, dass die Versicherungssumme zwischen 60% und 80% Ihres aktuellen Nettoeinkommens betragen sollte. Es ist auch wichtig, Faktoren wie Ihre monatlichen Ausgaben, Ihre laufenden Verpflichtungen und mögliche zukünftige Kosten wie die Ausbildung Ihrer Kinder zu berücksichtigen. Eine umfassende Beratung durch einen Versicherungsexperten kann Ihnen helfen, die richtige Versicherungssumme für Ihre individuelle Situation zu bestimmen.

Schlussfolgerung

Die Berufsunfähigkeitsversicherung ist eine wichtige Absicherung, um sich vor den finanziellen Risiken einer Berufsunfähigkeit zu schützen. Durch den Abschluss einer solchen Versicherung können Sie sicherstellen, dass Sie im Falle einer dauerhaften Arbeitsunfähigkeit eine finanzielle Unterstützung erhalten. Es ist wichtig, sorgfältig die verschiedenen Anbieter und ihre Testsieger für das Jahr 2021 zu vergleichen, um die beste Berufsunfähigkeitsversicherung für Ihre individuellen Bedürfnisse zu finden. Achten Sie dabei auf Kriterien wie die Versicherungsbedingungen, die Beitragsberechnung und den Antragsprozess. Durch eine gründliche Recherche und eine fundierte Entscheidung können Sie sich optimal vor den finanziellen Folgen einer Berufsunfähigkeit absichern.

Häufig gestellte Fragen

Wie lange läuft eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung läuft in der Regel bis zum Rentenalter, also bis Sie Anspruch auf Ihre gesetzliche Altersrente haben. Sie können jedoch auch eine kürzere Laufzeit wählen, wenn Sie beispielsweise nur für einen bestimmten Zeitraum zusätzlichen Schutz benötigen.

Was ist eine Nachversicherungsgarantie?

Eine Nachversicherungsgarantie ermöglicht es Ihnen, die Versicherungssumme Ihrer Berufsunfähigkeitsversicherung bei bestimmten Ereignissen ohne erneute Gesundheitsprüfung anzupassen. Dazu gehören beispielsweise eine Hochzeit, die Geburt eines Kindes oder der Abschluss einer Ausbildung.

Kann ich auch bei Vorerkrankungen eine Berufsunfähigkeitsversicherung abschließen?

Ja, auch bei Vorerkrankungen ist es möglich, eine Berufsunfähigkeitsversicherung abzuschließen. Allerdings kann es sein, dass die Versicherung bestimmte Risikozuschläge oder Ausschlüsse für diese Vorerkrankungen festlegt.

Kann die Versicherungsgesellschaft den Vertrag kündigen?

Die Versicherungsgesellschaft kann den Vertrag nicht einseitig kündigen, solange Sie Ihre Beiträge regelmäßig bezahlen. Sie können den Vertrag jedoch selbst kündigen, wenn Sie dies wünschen.

Kann ich meine Berufsunfähigkeitsversicherung widerrufen?

Ja, Sie haben das Recht, Ihre Berufsunfähigkeitsversicherung innerhalb einer bestimmten Frist nach Vertragsabschluss zu widerrufen. Die genauen Bedingungen und Fristen finden Sie in den Versicherungsunterlagen.

Was passiert, wenn ich meinen Beruf wechsle?

Wenn Sie Ihren Beruf wechseln, können Sie die Berufsunfähigkeitsversicherung in der Regel problemlos weiterführen. Es ist jedoch ratsam, die Versicherungsgesellschaft über den Berufswechsel zu informieren, da sich dadurch eventuell die Beitragshöhe ändern kann.

Muss ich eine ärztliche Untersuchung vor Vertragsabschluss durchführen lassen?

Ja, in den meisten Fällen ist eine ärztliche Untersuchung vor Vertragsabschluss erforderlich. Dies dient dazu, Ihren Gesundheitszustand und eventuelle Vorerkrankungen zu überprüfen und das Risiko einer Berufsunfähigkeit einzuschätzen.