Herzlich Willkommen zum umfassenden Leitfaden über die Berufsunfähigkeitsversicherung Wartezeit! Wenn es um den Schutz vor Berufsunfähigkeit geht, bietet eine Versicherung häufig eine wichtige finanzielle Absicherung. Doch was ist eigentlich die Wartezeit und warum ist sie für viele Versicherungen von großer Bedeutung? In diesem Artikel werden wir alle wichtigen Fragen zur Berufsunfähigkeitsversicherung Wartezeit beantworten. Von der Dauer der Wartezeit über Ausnahmen bis hin zur Bedeutung bei der Auswahl einer Versicherung – wir liefern Ihnen alle Informationen, die Sie benötigen, um kluge Entscheidungen zu treffen. Also, lassen Sie uns eintauchen und alles über die Berufsunfähigkeitsversicherung Wartezeit erfahren!

Zusammenfassung

- Was ist die Berufsunfähigkeitsversicherung Wartezeit?

- Warum gibt es eine Wartezeit?

- Wie lange dauert die Wartezeit?

- Wann beginnt die Wartezeit?

- Was ist während der Wartezeit abgesichert?

- Welche Ausnahmen gelten bei der Wartezeit?

- Wie kann man die Wartezeit verkürzen oder umgehen?

- Wann sollte man eine Berufsunfähigkeitsversicherung abschließen?

- Wichtigkeit der Wartezeit bei der Auswahl einer Berufsunfähigkeitsversicherung

- Was passiert nach Ablauf der Wartezeit?

- Was gilt es bei der Antragsstellung zur Wartezeit zu beachten?

- Wartezeiten im Vergleich zu anderen Versicherungen

- Ablauf der Wartezeit in der Praxis

- Die Wartezeit als Schutzmechanismus für Versicherungsunternehmen

- Die Auswirkungen einer abgelaufenen Wartezeit

- Vorteile und Nachteile der Berufsunfähigkeitsversicherung Wartezeit

- Tipps für den Umgang mit der Wartezeit

- Zusammenfassung

-

Häufig gestellte Fragen

- Wie lange dauert die Berufsunfähigkeitsversicherung Wartezeit in der Regel?

- Gilt die Wartezeit auch bei Unfällen?

- Kann die Wartezeit verkürzt oder umgangen werden?

- Muss man während der Wartezeit weiterhin Beiträge zahlen?

- Welche Ausnahmen gelten bei der Wartezeit?

- Was passiert nach Ablauf der Wartezeit?

- Welche Rolle spielt die Wartezeit bei der Auswahl einer Berufsunfähigkeitsversicherung?

- Wann sollte man eine Berufsunfähigkeitsversicherung abschließen?

- Gibt es alternative Versicherungen ohne Wartezeit?

- Was sollten Versicherungsnehmer bei der Antragsstellung zur Wartezeit beachten?

- Verweise

Was ist die Berufsunfähigkeitsversicherung Wartezeit?

Die Berufsunfähigkeitsversicherung Wartezeit bezieht sich auf den Zeitraum, den Versicherungsnehmer nach Abschluss einer Berufsunfähigkeitsversicherung abwarten müssen, bevor sie Anspruch auf Leistungen bei Berufsunfähigkeit haben. Während dieser Wartezeit besteht noch kein vollständiger Versicherungsschutz. Die Wartezeit dient hauptsächlich dazu, Versicherungsunternehmen vor Missbrauch zu schützen und sicherzustellen, dass Personen mit bereits bestehenden Gesundheitsproblemen nicht sofort Leistungen in Anspruch nehmen können. Es ist wichtig zu beachten, dass die Wartezeit je nach Versicherungsdienstleister unterschiedlich sein kann und dass der Versicherungsschutz erst nach Ablauf der Wartezeit vollständig greift.

Warum gibt es eine Wartezeit?

Die Berufsunfähigkeitsversicherung ist eine langfristige finanzielle Absicherung für den Fall, dass eine Person aufgrund von Krankheit oder Unfall nicht mehr in der Lage ist, ihren Beruf auszuüben. Eine Wartezeit wird in der Regel eingeführt, um Versicherungsunternehmen vor Missbrauch zu schützen und sicherzustellen, dass Personen mit bereits bestehenden Gesundheitsproblemen nicht sofort Leistungen in Anspruch nehmen können. Durch die Wartezeit können Versicherer sicherstellen, dass sie keine Personen versichern, die bereits wissen, dass sie bald berufsunfähig werden. Es ist auch ein finanzierbarer Weg für Versicherer, sich angemessen auf den Abschluss der Versicherungsverträge vorzubereiten und entsprechende finanzielle Mittel bereitzustellen. Die Wartezeit ist somit ein wichtiges Element, um den langfristigen Schutz der Versicherung zu gewährleisten.

Wie lange dauert die Wartezeit?

Die Dauer der Berufsunfähigkeitsversicherung Wartezeit kann je nach Versicherungsgesellschaft variieren. Üblicherweise beträgt sie zwischen sechs und zwölf Monaten, kann aber auch bis zu fünf Jahre dauern. Der genaue Zeitraum wird in den Versicherungsbedingungen festgelegt und kann von Fall zu Fall unterschiedlich sein. Es ist wichtig, die Laufzeit der Wartezeit bei der Auswahl einer Berufsunfähigkeitsversicherung zu berücksichtigen, da Sie während dieser Zeit möglicherweise keinen vollständigen Versicherungsschutz haben. Einige Versicherer bieten jedoch auch die Möglichkeit, die Wartezeit durch den Abschluss einer Zusatzversicherung zu verkürzen oder zu umgehen. Es ist ratsam, die verschiedenen Angebote und Optionen sorgfältig zu prüfen, um eine Entscheidung zu treffen, die Ihren individuellen Bedürfnissen und Umständen am besten entspricht.

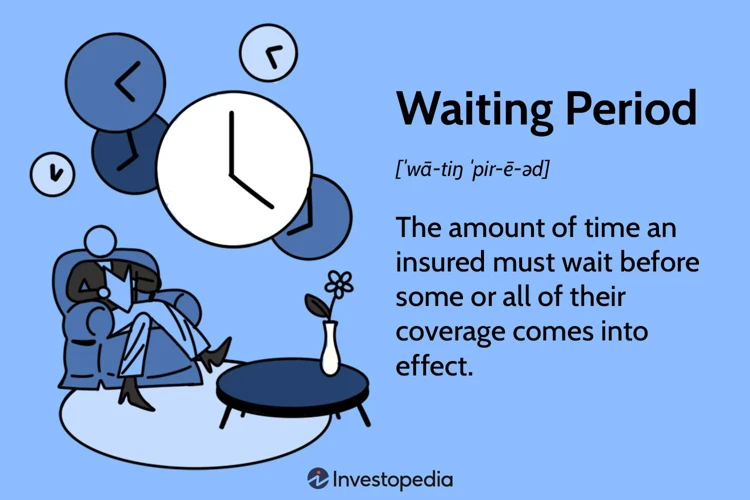

Wann beginnt die Wartezeit?

Die Wartezeit bei einer Berufsunfähigkeitsversicherung beginnt normalerweise ab dem Zeitpunkt des Vertragsabschlusses. Es ist wichtig zu beachten, dass die genaue Dauer der Wartezeit von Versicherung zu Versicherung unterschiedlich sein kann. In einigen Fällen kann die Wartezeit mehrere Monate betragen, während es bei anderen Versicherungen nur wenige Wochen sind. Es ist ratsam, die genauen Bedingungen und Konditionen des Versicherungsvertrags sorgfältig zu prüfen, um herauszufinden, wann die Wartezeit beginnt und wie lange sie dauert.

Was ist während der Wartezeit abgesichert?

Während der Wartezeit bei einer Berufsunfähigkeitsversicherung gibt es in der Regel keinen umfassenden Versicherungsschutz. Das bedeutet, dass keine Leistungen bei Berufsunfähigkeit oder Invalidität während dieser Zeit erbracht werden. Die Wartezeit ist also eine Art Karenzzeit, in der der Versicherte keine finanzielle Unterstützung erwarten kann. Erst nach Ablauf der Wartezeit tritt der volle Versicherungsschutz in Kraft und der Versicherte hat Anspruch auf die vereinbarten Leistungen bei Berufsunfähigkeit. Es ist wichtig, dies bei der Planung des Versicherungsschutzes zu berücksichtigen und mögliche finanzielle Lücken während der Wartezeit zu beachten.

Welche Ausnahmen gelten bei der Wartezeit?

Bei der Wartezeit in der Berufsunfähigkeitsversicherung gibt es bestimmte Ausnahmen, die es ermöglichen, den Versicherungsschutz auch während der Wartezeit in Anspruch zu nehmen. Eine gängige Ausnahme ist beispielsweise der sogenannte „Unfallklausel“. Diese besagt, dass bei Eintritt der Berufsunfähigkeit aufgrund eines Unfalls während der Wartezeit bereits Leistungen gezahlt werden können. Es ist jedoch wichtig zu beachten, dass Ausnahmen und Bedingungen von Versicherung zu Versicherung unterschiedlich sein können. Daher ist es ratsam, die genauen Ausnahmen und Regelungen vor Vertragsabschluss sorgfältig zu prüfen. Eine Beratung durch einen Versicherungsexperten kann in diesem Zusammenhang hilfreich sein, um die individuellen Bedürfnisse und Optionen abzuwägen.

Wie kann man die Wartezeit verkürzen oder umgehen?

Es gibt Möglichkeiten, die Wartezeit für die Berufsunfähigkeitsversicherung zu verkürzen oder sogar ganz zu umgehen. Einige Versicherungsunternehmen bieten die Option an, eine verkürzte Wartezeit gegen einen höheren Beitrag zu wählen. Dadurch kann der Versicherungsschutz schneller wirksam werden. Eine andere Möglichkeit besteht darin, eine Anschlussversicherung abzuschließen, wenn bereits eine andere Versicherung besteht, die eine Wartezeit abgedeckt hat. Dadurch wird die Wartezeit für die neue Berufsunfähigkeitsversicherung verkürzt oder aufgehoben. Es ist wichtig, die Bedingungen und Optionen der einzelnen Versicherungsanbieter zu prüfen, um die beste Lösung für die individuellen Bedürfnisse zu finden.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Wann sollte man eine Berufsunfähigkeitsversicherung abschließen?

Der richtige Zeitpunkt, um eine Berufsunfähigkeitsversicherung abzuschließen ist im Idealfall so früh wie möglich. Da das Risiko, berufsunfähig zu werden, nicht altersabhängig ist, ist es ratsam, bereits in jungen Jahren eine Versicherung abzuschließen. Je früher man eine Berufsunfähigkeitsversicherung abschließt, desto niedriger sind in der Regel die Beiträge und desto wahrscheinlicher ist es, dass man ohne gesundheitliche Einschränkungen akzeptiert wird. Es ist wichtig zu bedenken, dass im Laufe des Lebens gesundheitliche Probleme auftreten können, die den Abschluss einer Berufsunfähigkeitsversicherung erschweren oder teurer machen können. Umso wichtiger ist es, diese Versicherung bereits in jungen Jahren abzuschließen und sich somit langfristig zu schützen.

Wichtigkeit der Wartezeit bei der Auswahl einer Berufsunfähigkeitsversicherung

Die Wartezeit ist ein wichtiger Faktor bei der Auswahl einer Berufsunfähigkeitsversicherung, da sie direkte Auswirkungen auf den Zeitpunkt hat, zu dem Versicherungsleistungen in Anspruch genommen werden können. Vor dem Abschluss einer Berufsunfähigkeitsversicherung ist es ratsam, die Dauer der Wartezeit zu überprüfen. Eine längere Wartezeit kann bedeuten, dass im Falle einer plötzlichen Berufsunfähigkeit keine sofortigen Leistungen zur Verfügung stehen. Eine kürzere Wartezeit bedeutet hingegen, dass der Versicherungsschutz schneller eintreten kann. Es ist daher wichtig, die individuellen Bedürfnisse und Risiken sorgfältig abzuwägen, um die richtige Wartezeit für die persönliche Situation zu finden. Es kann auch sinnvoll sein, die Möglichkeit einer verkürzten Wartezeit oder einer Wartezeiterlassung in Betracht zu ziehen, je nach den angebotenen Optionen des Versicherungsanbieters. Letztendlich sollte die Wartezeit ein entscheidender Faktor bei der Auswahl einer Berufsunfähigkeitsversicherung sein, um sicherzustellen, dass der Versicherungsschutz den eigenen Bedürfnissen entspricht und im Ernstfall greift.

Was passiert nach Ablauf der Wartezeit?

Nach Ablauf der Berufsunfähigkeitsversicherung Wartezeit tritt der volle Versicherungsschutz in Kraft. Das bedeutet, dass Versicherungsnehmer berechtigt sind, Leistungen zu erhalten, wenn sie aufgrund von Berufsunfähigkeit ihren Beruf nicht mehr ausüben können. Je nach Vertragsvereinbarung kann die Berufsunfähigkeitsversicherung eine monatliche Rente auszahlen, die den finanziellen Verlust ausgleicht. Dies ermöglicht es den Betroffenen, ihren Lebensstandard aufrechtzuerhalten und laufende Kosten zu decken. Es ist wichtig, den genauen Umfang des Versicherungsschutzes und die Bedingungen der Berufsunfähigkeitsversicherung im Vertrag zu überprüfen. Nach Ablauf der Wartezeit können Versicherungsnehmer bei Erfüllung der festgelegten Kriterien einen Anspruch geltend machen und die Vorteile der Versicherung nutzen.

Was gilt es bei der Antragsstellung zur Wartezeit zu beachten?

Bei der Antragsstellung zur Wartezeit gibt es einige wichtige Punkte zu beachten. Zunächst einmal ist es wichtig, alle Fragen im Antragsformular ehrlich und vollständig zu beantworten. Verschweigen oder falsche Angaben können später zu Problemen führen, insbesondere wenn es um die Wartezeit geht. Es ist auch ratsam, bereits bestehende Erkrankungen oder Vorerkrankungen anzugeben, da diese zu einer längeren Wartezeit führen können. Ein weiterer wichtiger Punkt ist die Wahl der richtigen Wartezeit. Je kürzer die Wartezeit, desto höher sind in der Regel die Beiträge. Es ist wichtig, alle Optionen sorgfältig abzuwägen und die individuellen Bedürfnisse und finanziellen Möglichkeiten zu berücksichtigen. Schließlich sollte man sich auch überlegen, ob es sinnvoll ist, die Wartezeit zu umgehen oder zu verkürzen. Manche Versicherungsunternehmen bieten die Möglichkeit an, die Wartezeit gegen einen Aufpreis zu verkürzen oder zu umgehen. Hier ist es wichtig, die Vor- und Nachteile abzuwägen und die individuelle Situation zu berücksichtigen.

Wartezeiten im Vergleich zu anderen Versicherungen

Wartezeiten im Vergleich zu anderen Versicherungen: Im Vergleich zu anderen Versicherungen wie der Krankenversicherung, Kfz-Versicherung oder Hausratversicherung ist die Wartezeit bei der Berufsunfähigkeitsversicherung in der Regel länger. Während bei vielen anderen Versicherungen der Versicherungsschutz unmittelbar nach Vertragsabschluss beginnt, müssen Versicherungsnehmer bei der Berufsunfähigkeitsversicherung eine bestimmte Wartezeit überwinden, bevor sie Anspruch auf Leistungen haben. Zum Beispiel beträgt die Wartezeit bei einigen Berufsunfähigkeitsversicherungen in der Regel 3 bis 5 Jahre. Dieser Unterschied liegt in der Natur der Versicherungen selbst, da die Berufsunfähigkeitsversicherung einen umfangreicheren und spezialisierteren Schutz bietet, der eine längere Reifungsphase erfordert, um den vollständigen Versicherungsschutz zu gewährleisten.

Ablauf der Wartezeit in der Praxis

Der Ablauf der Wartezeit in der Praxis variiert je nach Versicherungsunternehmen und den vereinbarten Vertragsbedingungen. In der Regel beginnt die Wartezeit ab dem Zeitpunkt des Vertragsabschlusses, und während dieser Zeit besteht kein vollständiger Versicherungsschutz. Es ist wichtig zu beachten, dass während der Wartezeit generell keine Leistungen bei Berufsunfähigkeit erbracht werden. Erst nach Ablauf der Wartezeit, deren Dauer unterschiedlich sein kann, tritt der volle Versicherungsschutz in Kraft. Während der Wartezeit sollten Versicherungsnehmer darauf achten, keine Veränderungen in ihrem Gesundheitszustand zu verschweigen, da dies zu Problemen bei der späteren Bearbeitung des Leistungsantrags führen kann. Es ist ratsam, den Vertrag und die Wartezeitbedingungen sorgfältig zu prüfen und bei Bedarf Rückfragen beim Versicherungsunternehmen zu stellen.

Die Wartezeit als Schutzmechanismus für Versicherungsunternehmen

Es ist wichtig zu verstehen, dass die Wartezeit in der Berufsunfähigkeitsversicherung als Schutzmechanismus für Versicherungsunternehmen dient. Durch die Einführung einer Wartezeit können sich Versicherungsunternehmen gegen potenzielle finanzielle Verluste absichern. Diese Wartezeit ermöglicht es den Versicherern, das Risiko von Personen mit bereits bestehenden gesundheitlichen Problemen zu minimieren, die kurz nach Abschluss der Versicherung einen Antrag auf Berufsunfähigkeit stellen könnten. Es ist eine Möglichkeit, sicherzustellen, dass die Versicherten eine gewisse Zeit lang ohne größere gesundheitliche Probleme arbeiten, bevor sie Leistungen in Anspruch nehmen können. Während dieser Wartezeit können Versicherer ihre finanzielle Lage stabilisieren und die Wahrscheinlichkeit von Kosten aufgrund von Berufsunfähigkeit verringern. Auf diese Weise bietet die Wartezeit den Versicherungsunternehmen eine gewisse Sicherheit und ermöglicht es ihnen, die finanzielle Stabilität aufrechtzuerhalten, um auch langfristig Versicherungsleistungen erbringen zu können.

Die Auswirkungen einer abgelaufenen Wartezeit

sind bedeutend, da sie den Versicherungsschutz bei Berufsunfähigkeit aktiviert. Sobald die Wartezeit abgelaufen ist, können Versicherungsnehmer bei Eintritt einer Berufsunfähigkeit Ansprüche geltend machen und Leistungen von ihrer Berufsunfähigkeitsversicherung erhalten. Dies bedeutet, dass man finanziell abgesichert ist und beispielsweise laufende Kosten wie Miete, Hypotheken, medizinische Behandlungskosten usw. decken kann. Durch das Auslaufen der Wartezeit erhält der Versicherte somit eine wichtige Sicherheit und Unterstützung in schwierigen Zeiten.

Vorteile und Nachteile der Berufsunfähigkeitsversicherung Wartezeit

Die Berufsunfähigkeitsversicherung Wartezeit hat sowohl Vor- als auch Nachteile. Zu den Vorteilen gehören vor allem die Schutzfunktion für Versicherungsunternehmen und die Vermeidung von Missbrauch. Durch die Wartezeit können sich Versicherungsunternehmen vor finanziellen Belastungen schützen, indem sie sicherstellen, dass Personen, die kurz nach Abschluss der Versicherung Berufsunfähigkeit geltend machen, keinen vorsätzlichen Missbrauch betreiben.

Auf der anderen Seite hat die Wartezeit auch Nachteile für Versicherungsnehmer. Während dieser Zeit besteht kein vollständiger Versicherungsschutz, was bedeutet, dass im Falle von Berufsunfähigkeit keine Leistungen erbracht werden. Dies kann zu finanziellen Schwierigkeiten führen, insbesondere wenn der Versicherungsnehmer dringend auf finanzielle Unterstützung angewiesen ist. Es ist daher wichtig, die Vor- und Nachteile der Berufsunfähigkeitsversicherung Wartezeit sorgfältig abzuwägen und die individuelle Situation zu berücksichtigen, bevor man sich für eine Versicherung entscheidet.

Tipps für den Umgang mit der Wartezeit

Tipps für den Umgang mit der Wartezeit:

– Informieren Sie sich im Voraus über die Dauer der Wartezeit bei verschiedenen Versicherungsunternehmen. Die Wartezeit kann von Anbieter zu Anbieter variieren, und es ist wichtig, dies bei Ihrer Auswahl zu berücksichtigen.

– Nutzen Sie die Wartezeit, um Ihren Gesundheitszustand zu verbessern. Dies kann den Einfluss von bereits bestehenden Erkrankungen reduzieren und möglicherweise die Chancen erhöhen, nach Ablauf der Wartezeit Versicherungsleistungen in Anspruch nehmen zu können.

– Prüfen Sie, ob es Möglichkeiten gibt, die Wartezeit zu verkürzen oder zu umgehen. Manche Versicherungen bieten Optionen an, um die Wartezeit zu reduzieren, beispielsweise gegen Zahlung eines Aufpreises.

– Vergleichen Sie verschiedene Versicherungsangebote im Hinblick auf ihre Wartezeitbedingungen sowie andere wichtige Faktoren wie Versicherungssumme und Beitragszahlungen. Dies hilft Ihnen, die beste Berufsunfähigkeitsversicherung für Ihre Bedürfnisse zu finden.

– Nutzen Sie die Wartezeit, um sich über Ihre Rechte und Pflichten als Versicherungsnehmer zu informieren. Lesen Sie die Versicherungsbedingungen sorgfältig durch und stellen Sie sicher, dass Sie alle erforderlichen Unterlagen und Nachweise zur Hand haben.

– Überprüfen Sie regelmäßig Ihre Gesundheit und informieren Sie Ihren Versicherer über eventuelle Veränderungen. Dies kann sich positiv auf den Versicherungsschutz nach Ablauf der Wartezeit auswirken.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass die Berufsunfähigkeitsversicherung Wartezeit ein wichtiger Aspekt ist, den es bei der Auswahl einer Berufsunfähigkeitsversicherung zu beachten gilt. Die Wartezeit stellt sicher, dass Versicherungsunternehmen nicht sofort für bereits bestehende gesundheitliche Probleme haftbar gemacht werden und schützt vor Missbrauch. Es ist wichtig, die Dauer der Wartezeit und die Bedingungen, unter denen Ausnahmen gelten, genau zu prüfen. Auch die Möglichkeit, die Wartezeit zu verkürzen oder zu umgehen, sollte berücksichtigt werden. Sobald die Wartezeit abgelaufen ist, greift der volle Versicherungsschutz und bietet eine finanzielle Absicherung bei Berufsunfähigkeit. Denken Sie daran, Ihre Antragsstellung sorgfältig vorzubereiten und mögliche Risiken abzuschätzen. Für weitere Informationen zur Berufsunfähigkeitsversicherung Wartezeit und zum Abschluss einer passenden Versicherung können Sie gerne unsere anderen Artikel besuchen.

Häufig gestellte Fragen

Wie lange dauert die Berufsunfähigkeitsversicherung Wartezeit in der Regel?

Die Dauer der Berufsunfähigkeitsversicherung Wartezeit kann je nach Versicherungsanbieter variieren. In der Regel beträgt sie jedoch zwischen sechs Monaten und drei Jahren.

Gilt die Wartezeit auch bei Unfällen?

Ja, die Wartezeit gilt in der Regel auch bei Unfällen. Das bedeutet, dass Versicherungsnehmer nach einem Unfall während der Wartezeit noch keinen Anspruch auf Leistungen bei Berufsunfähigkeit haben.

Kann die Wartezeit verkürzt oder umgangen werden?

Die Dauer der Wartezeit kann in einigen Fällen verkürzt werden, indem beispielsweise bestimmte Gesundheitsfragen im Antragsprozess beantwortet werden. Ein vollständiges Umgehen der Wartezeit ist jedoch in den meisten Fällen nicht möglich.

Muss man während der Wartezeit weiterhin Beiträge zahlen?

Ja, während der Wartezeit müssen Versicherungsnehmer in der Regel weiterhin ihre Beiträge zahlen, auch wenn sie noch keinen vollständigen Versicherungsschutz haben.

Welche Ausnahmen gelten bei der Wartezeit?

Es gibt bestimmte Ausnahmen, bei denen die Wartezeit nicht greift. Zum Beispiel kann bei schweren Unfällen eine sofortige Berufsunfähigkeitsrente gezahlt werden, unabhängig von der Wartezeit.

Was passiert nach Ablauf der Wartezeit?

Nach Ablauf der Wartezeit tritt der volle Versicherungsschutz ein. Versicherungsnehmer haben dann Anspruch auf Leistungen bei Berufsunfähigkeit, sofern sie die entsprechenden Kriterien erfüllen.

Welche Rolle spielt die Wartezeit bei der Auswahl einer Berufsunfähigkeitsversicherung?

Die Wartezeit kann eine wichtige Rolle bei der Wahl einer Berufsunfähigkeitsversicherung spielen, da sie Auswirkungen auf den Zeitpunkt hat, zu dem man im Fall der Berufsunfähigkeit Leistungen erhalten kann. Es ist daher ratsam, die Wartezeit in den Versicherungsbedingungen zu berücksichtigen.

Wann sollte man eine Berufsunfähigkeitsversicherung abschließen?

Es empfiehlt sich, eine Berufsunfähigkeitsversicherung möglichst frühzeitig abzuschließen, da jüngere Personen in der Regel bessere Konditionen erhalten und die Wahrscheinlichkeit von Vorerkrankungen geringer ist.

Gibt es alternative Versicherungen ohne Wartezeit?

Es gibt einige alternative Versicherungen, wie beispielsweise Unfallversicherungen, die keine Wartezeit haben. Allerdings bieten diese Versicherungen in der Regel einen begrenzteren Schutz als eine Berufsunfähigkeitsversicherung.

Was sollten Versicherungsnehmer bei der Antragsstellung zur Wartezeit beachten?

Es ist wichtig, bei der Antragsstellung zur Wartezeit ehrliche und vollständige Angaben zu machen. Verschweigen oder Falschangaben könnten später zu Problemen führen, wenn Leistungen in Anspruch genommen werden sollen.