Zusammenfassung

Einleitung

In diesem Artikel wird die Frage behandelt: Wie lange zahlt eine Berufsunfähigkeitsversicherung? Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung, um im Fall einer Berufsunfähigkeit finanziell abgesichert zu sein. Es ist daher wichtig zu wissen, wie lange die Versicherung in einem solchen Fall Zahlungen leistet. Im Folgenden werden die verschiedenen Aspekte der Leistungsdauer einer Berufsunfähigkeitsversicherung genauer betrachtet. Es wird erklärt, wie lange die reguläre Leistungsdauer ist und welche Verlängerungsoptionen es gibt. Zudem werden Alternativen zur Berufsunfähigkeitsversicherung vorgestellt. Beim Abschluss einer Berufsunfähigkeitsversicherung gibt es außerdem wichtige Punkte zu beachten, die ebenfalls erläutert werden. Am Ende des Artikels werden die wichtigsten Informationen zusammengefasst und ein Fazit gezogen. Es ist daher ratsam, den gesamten Artikel aufmerksam zu lesen, um alle relevanten Informationen zu erhalten.

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung ist eine Art Versicherung, die den Versicherten finanziell absichert, wenn er aufgrund von Krankheit oder Unfall nicht mehr in der Lage ist, seinen Beruf auszuüben. Im Falle einer Berufsunfähigkeit zahlt die Versicherung dem Versicherten eine monatliche Rente aus, um den Einkommensverlust auszugleichen. Diese Rente wird solange gezahlt, wie die Berufsunfähigkeit andauert und der Versicherte die vereinbarten Bedingungen erfüllt. Es ist wichtig zu beachten, dass die Berufsunfähigkeitsversicherung nicht mit einer Erwerbsminderungsrente der gesetzlichen Rentenversicherung verwechselt werden sollte. Die Berufsunfähigkeitsversicherung bietet oft umfangreichere Leistungen und individuellere Absicherungsmöglichkeiten.

Wie lange zahlt die Versicherung?

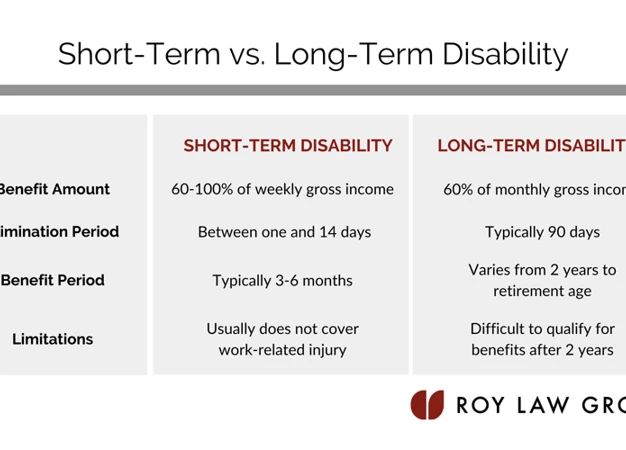

Die Frage, wie lange eine Berufsunfähigkeitsversicherung zahlt, ist von verschiedenen Faktoren abhängig. Grundsätzlich gilt, dass die versicherte Rente so lange gezahlt wird, wie die Berufsunfähigkeit andauert. Die Dauer der Leistungszahlung kann jedoch von Versicherungsunternehmen zu Versicherungsunternehmen variieren. In der Regel erstreckt sich die reguläre Leistungsdauer einer Berufsunfähigkeitsversicherung bis zum Renteneintrittsalter des Versicherten. Das Renteneintrittsalter kann je nach Vertragsabschluss zwischen 60 und 67 Jahren liegen. Es gibt jedoch auch Verlängerungsoptionen, die es ermöglichen, die Leistungsdauer über das Renteneintrittsalter hinaus zu verlängern. Eine solche Verlängerungsoption bietet zusätzliche Sicherheit und Flexibilität. Es ist daher ratsam, bei Vertragsabschluss die verschiedenen Möglichkeiten zu prüfen und die individuellen Bedürfnisse und finanziellen Situationen zu berücksichtigen.

Reguläre Leistungsdauer

Die reguläre Leistungsdauer einer Berufsunfähigkeitsversicherung ist in den Versicherungsbedingungen festgelegt und kann je nach Vertrag variieren. In der Regel wird die Berufsunfähigkeitsrente bis zum Eintritt des Rentenalters gezahlt. Dies bedeutet, dass die Versicherung die monatliche Rente solange gewährt, solange die Berufsunfähigkeit besteht und die vereinbarten Bedingungen erfüllt werden. Die genaue Dauer kann jedoch von Versicherung zu Versicherung unterschiedlich sein. Es ist wichtig, die spezifischen Klauseln im Versicherungsvertrag zu überprüfen, um die genaue reguläre Leistungsdauer festzustellen. Mit einer Berufsunfähigkeitsversicherung können Sie sich also langfristig gegen die finanziellen Folgen einer Berufsunfähigkeit absichern.

Verlängerungsoptionen

Verlängerungsoptionen sind eine wichtige Überlegung bei der Berufsunfähigkeitsversicherung. Sie bieten dem Versicherten die Möglichkeit, den Zeitraum der Leistungsdauer zu verlängern. Es gibt verschiedene Verlängerungsoptionen, die je nach Versicherungsunternehmen und Vertrag variieren können. Eine Möglichkeit ist beispielsweise die Verlängerungsoption bis zum Renteneintrittsalter. Dadurch kann die Berufsunfähigkeitsversicherung bis zum Eintritt in die gesetzliche Rente oder auch darüber hinaus Gültigkeit haben. Eine weitere Verlängerungsoption kann die Verlängerung bis zum Ablauf der Vertragslaufzeit sein. Dies bedeutet, dass die Versicherungssumme auch nach dem Eintritt in die gesetzliche Rente weitergezahlt wird. Verlängerungsoptionen können eine sinnvolle Ergänzung sein, um den Versicherungsschutz über einen längeren Zeitraum aufrechtzuerhalten. Es ist jedoch wichtig, die genauen Bedingungen und Kosten der Verlängerungsoptionen zu prüfen, um eine fundierte Entscheidung zu treffen.

Alternativen zur Berufsunfähigkeitsversicherung

Es gibt verschiedene Alternativen zur Berufsunfähigkeitsversicherung, die in Betracht gezogen werden können. Eine Möglichkeit ist die private Unfallversicherung, die finanzielle Leistungen im Falle eines Unfalls bietet. Diese Versicherung konzentriert sich jedoch ausschließlich auf Unfallrisiken und bietet keinen Schutz bei Krankheiten. Eine weitere Alternative ist die Erwerbsunfähigkeitsversicherung, die ähnliche Leistungen wie die Berufsunfähigkeitsversicherung bietet, jedoch den Verlust der allgemeinen Erwerbsfähigkeit abdeckt, anstatt nur den spezifischen Beruf.

Eine weitere Option ist die Dread-Disease-Versicherung, auch schwere Krankheiten Versicherung genannt. Diese Versicherung zahlt eine einmalige Kapitalleistung aus, wenn der Versicherte an einer vordefinierten schweren Krankheit leidet, unabhängig davon, ob er berufsunfähig ist oder nicht. Dies bietet finanzielle Unterstützung für medizinische Kosten oder andere Unkosten während der Behandlung.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist wichtig, die verschiedenen Alternativen gründlich zu prüfen und sich über die individuellen Bedürfnisse und Risiken bewusst zu werden, um die richtige Absicherung zu wählen. Eine qualifizierte Beratung kann bei der Entscheidungsfindung hilfreich sein.

Was muss bei Vertragsabschluss beachtet werden?

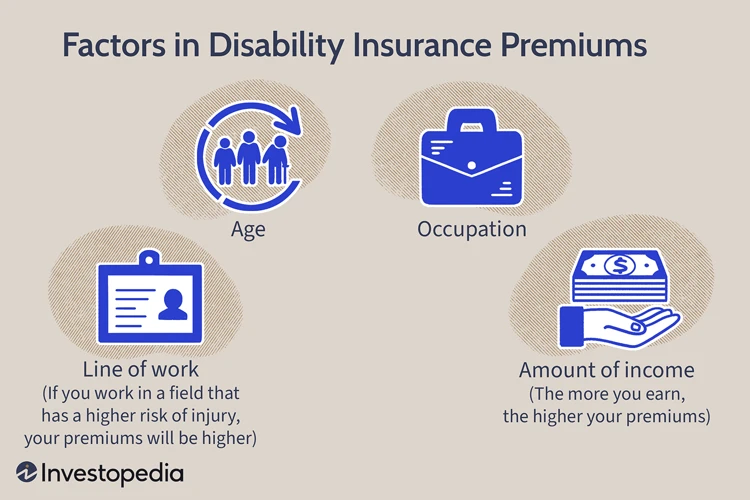

Beim Abschluss einer Berufsunfähigkeitsversicherung gibt es einige wichtige Punkte zu beachten. Zunächst einmal ist es entscheidend, die Versicherungsbedingungen gründlich zu prüfen. Hierbei sollten insbesondere Kriterien wie die Definition der Berufsunfähigkeit, die Wartezeit und die Ausschlüsse beachtet werden. Des Weiteren sollte die Wahl der richtigen Leistungsdauer sorgfältig abgewogen werden. Es ist ratsam, eine ausreichende Dauer zu wählen, die bis zum Renteneintrittsalter oder darüber hinaus reicht. Ein weiterer wichtiger Aspekt ist die Prämienhöhe, die individuell vereinbart wird und auf das persönliche Einkommen abgestimmt sein sollte. Zudem sollte man sich über eventuelle Verlängerungsoptionen informieren, um die Berufsunfähigkeitsversicherung bei Bedarf anpassen zu können. Es ist also wichtig, bei Vertragsabschluss alle genannten Punkte zu berücksichtigen, um eine umfassende und geeignete Absicherung zu gewährleisten.

Prüfung der Versicherungsbedingungen

Bei Abschluss einer Berufsunfähigkeitsversicherung ist es wichtig, die Versicherungsbedingungen sorgfältig zu prüfen. Hierbei sollten insbesondere folgende Punkte beachtet werden:

1. Leistungsumfang: Überprüfen Sie, welche Ursachen für eine Berufsunfähigkeit abgedeckt sind. Stellen Sie sicher, dass die Versicherung sowohl bei körperlichen als auch bei psychischen Erkrankungen greift.

2. Ausschlüsse: Prüfen Sie, ob bestimmte Berufsgruppen oder Vorerkrankungen von der Versicherung ausgeschlossen sind. Dies kann Einfluss auf den Versicherungsschutz haben.

3. Wartezeit: Beachten Sie die vereinbarte Wartezeit, bevor die Versicherung im Ernstfall Leistungen erbringt. In diesem Zeitraum besteht kein Anspruch auf Berufsunfähigkeitsrente.

4. Aktualisierung der Versicherungsbedingungen: Überprüfen Sie, ob die Versicherung eine Klausel zur Aktualisierung der Versicherungsbedingungen enthält. Dadurch können sich die Bedingungen im Laufe der Versicherungsdauer ändern.

5. Beendigung des Versicherungsvertrags: Informieren Sie sich über die Möglichkeiten der Vertragskündigung oder der Beendigung durch die Versicherung. Achten Sie auf eventuelle Kündigungsfristen.

Es ist ratsam, die Versicherungsbedingungen gemeinsam mit einem Fachmann, wie einem unabhängigen Versicherungsmakler, zu prüfen. Dadurch kann sichergestellt werden, dass der gewählte Versicherungsschutz den individuellen Bedürfnissen entspricht.

Wahl der richtigen Leistungsdauer

Bei der Wahl der richtigen Leistungsdauer einer Berufsunfähigkeitsversicherung gibt es einige wichtige Faktoren zu berücksichtigen. Hier sind einige Punkte, die Ihnen dabei helfen können:

1. Berufliche Situation: Berücksichtigen Sie Ihre aktuelle berufliche Situation und die voraussichtliche Dauer Ihrer beruflichen Tätigkeit. Wenn Sie beispielsweise noch am Anfang Ihrer Karriere stehen und viele Jahre vor sich haben, könnte eine langfristige Leistungsdauer sinnvoll sein.

2. Finanzielle Bedürfnisse: Schätzen Sie Ihre finanziellen Bedürfnisse während einer Berufsunfähigkeit ab. Denken Sie dabei an Ihre monatlichen Ausgaben, Verbindlichkeiten und mögliche Behandlungskosten. Eine längere Leistungsdauer kann eine höhere finanzielle Absicherung bieten.

3. Flexibilität: Einige Berufsunfähigkeitsversicherungen bieten flexible Optionen zur Anpassung der Leistungsdauer. Diese Optionen können es Ihnen ermöglichen, die Leistungsdauer je nach Bedarf zu verlängern oder zu verkürzen. Informieren Sie sich über solche Optionen und entscheiden Sie, ob sie für Ihre individuelle Situation sinnvoll sind.

4. Zusätzliche Absicherung: Manche Versicherungen bieten die Möglichkeit, eine Anwartschaftsversicherung abzuschließen. Eine Anwartschaftsversicherung ermöglicht es Ihnen, zu einem späteren Zeitpunkt die bestehende Berufsunfähigkeitsversicherung ohne erneute Gesundheitsprüfung zu erweitern. Dies kann eine gute Option sein, wenn Sie sich noch nicht sicher sind, wie lange Sie eine Berufsunfähigkeitsversicherung benötigen.

Es ist wichtig, bei der Wahl der richtigen Leistungsdauer Ihre individuellen Bedürfnisse und Umstände zu berücksichtigen. Beraten Sie sich gegebenenfalls mit einem Versicherungsberater, um die bestmögliche Entscheidung zu treffen.

Zusammenfassung und Fazit

In Zusammenfassung lässt sich sagen, dass eine Berufsunfähigkeitsversicherung eine wichtige Absicherung für den Fall einer Berufsunfähigkeit darstellt. Die reguläre Leistungsdauer der Versicherung hängt von den individuellen Vertragsbedingungen ab, kann aber in der Regel bis zum Eintritt des Rentenalters oder sogar lebenslang gewählt werden. Es gibt auch verschiedene Verlängerungsoptionen, um die Leistungsdauer zu verlängern, falls dies gewünscht ist. Alternativ zur Berufsunfähigkeitsversicherung gibt es auch andere Versicherungsmöglichkeiten wie beispielsweise die Erwerbsminderungsversicherung.

Beim Abschluss einer Berufsunfähigkeitsversicherung ist es wichtig, die Versicherungsbedingungen genau zu prüfen und die richtige Leistungsdauer zu wählen, die den individuellen Bedürfnissen entspricht. Eine umfassende Beratung durch einen Versicherungsberater kann dabei hilfreich sein.

Im Fazit kann gesagt werden, dass eine Berufsunfähigkeitsversicherung eine wichtige finanzielle Absicherung im Falle einer Berufsunfähigkeit bietet. Die Leistungsdauer und die damit verbundenen Bedingungen variieren je nach Vertrag, daher ist es wichtig, die individuellen Bedürfnisse und Präferenzen zu berücksichtigen. Die Berufsunfähigkeitsversicherung sollte jedoch nicht als einzige Absicherung betrachtet werden, sondern kann durch weitere Versicherungen wie eine Unfallversicherung oder eine Krankentagegeldversicherung ergänzt werden, um einen umfassenden Schutz zu gewährleisten.

Häufig gestellte Fragen

FAQs – Berufsunfähigkeitsversicherung: Wie lange zahlt die Versicherung?

1. Wie lange zahlt eine Berufsunfähigkeitsversicherung in der Regel?

Die reguläre Leistungsdauer einer Berufsunfähigkeitsversicherung erstreckt sich in der Regel bis zum Eintritt des Rentenalters, also meist bis zum 67. Lebensjahr.

2. Kann die Leistungsdauer verlängert werden?

Ja, es gibt Optionen, um die Leistungsdauer einer Berufsunfähigkeitsversicherung zu verlängern, sofern bestimmte Voraussetzungen erfüllt sind.

3. Welche Verlängerungsoptionen gibt es?

Verlängerungsoptionen können beispielsweise die Verlängerung bis zum 70. Lebensjahr oder bis zum Lebensende des Versicherten umfassen. Die genauen Optionen variieren jedoch je nach Versicherungsgesellschaft.

4. Wann sollte man über eine Verlängerung der Versicherungsdauer nachdenken?

Es empfiehlt sich, rechtzeitig über eine Verlängerung der Versicherungsdauer nachzudenken, bevor das Ende der regulären Leistungsdauer erreicht ist. Eine gute Planung und Beratung sind dabei hilfreich.

5. Was passiert, wenn die Berufsunfähigkeit vor dem Renteneintritt endet?

Wenn die Berufsunfähigkeit vor dem Renteneintritt endet, endet auch die Zahlung der Versicherungsleistung. In diesem Fall ist es ratsam, die Optionen einer langfristigen Berufsunfähigkeitsversicherung zu prüfen.

6. Gibt es Alternativen zur Berufsunfähigkeitsversicherung?

Ja, es gibt Alternativen wie beispielsweise die Erwerbsunfähigkeitsversicherung oder die Dread-Disease-Versicherung. Diese unterscheiden sich jedoch in den Leistungen und Bedingungen von der Berufsunfähigkeitsversicherung.

7. Welche Faktoren beeinflussen die Versicherungsdauer?

Die Versicherungsdauer hängt von verschiedenen Faktoren ab, wie dem individuellen Bedarf des Versicherten, dem gewählten Tarif und den Versicherungsbedingungen. Es ist wichtig, diese Faktoren bei Vertragsabschluss zu berücksichtigen.

8. Ist es sinnvoll, die Versicherungsdauer individuell anzupassen?

Ja, es kann sinnvoll sein, die Versicherungsdauer individuell anzupassen, um den persönlichen Bedürfnissen und Zielen gerecht zu werden. Eine Beratung durch einen Experten kann hierbei hilfreich sein.

9. Sind längere Versicherungsdauern teurer?

In der Regel steigen die Beiträge für längere Versicherungsdauern, da damit ein höheres Risiko für die Versicherung verbunden ist. Es lohnt sich jedoch, verschiedene Angebote zu vergleichen, um die beste Option zu finden.

10. Kann man die Versicherungsdauer während der Vertragslaufzeit ändern?

Die Versicherungsdauer kann in der Regel nicht während der Vertragslaufzeit geändert werden. Es ist daher wichtig, bei Vertragsabschluss die passende Versicherungsdauer festzulegen.