Warum ist eine Berufsunfähigkeitsversicherung so wichtig? Die Berufsunfähigkeitsversicherung ist ein essenzieller Schutz, den jeder in Betracht ziehen sollte. Viele Menschen unterschätzen die Risiken, die eine Berufsunfähigkeit mit sich bringt. Wenn man plötzlich aufgrund von Krankheit oder Unfall seinen Beruf nicht mehr ausüben kann, steht man vor finanziellen Herausforderungen. Eine Berufsunfähigkeitsversicherung hilft in solchen Situationen, da sie im Falle einer Berufsunfähigkeit eine monatliche Rente zahlt. Sie sichert somit das Einkommen und ermöglicht eine finanzielle Absicherung. Bevor man sich jedoch für eine Berufsunfähigkeitsversicherung entscheidet, gibt es einige wichtige Aspekte zu beachten. In diesem Artikel werden wir genau darauf eingehen und Tipps für die Auswahl einer passenden Berufsunfähigkeitsversicherung geben.

Zusammenfassung

- Warum eine Berufsunfähigkeitsversicherung wichtig ist

-

Worauf achten bei einer Berufsunfähigkeitsversicherung?

- 1. Die Definition von Berufsunfähigkeit

- 2. Die Höhe der Berufsunfähigkeitsrente

- 3. Die Vertragslaufzeit

- 4. Die Wartezeit bis zum Leistungsbeginn

- 5. Die Dynamik und Nachversicherungsgarantie

- Frag einen AnwaltWenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

- 6. Die Ausschlüsse und Bedingungen

- 7. Die Beitragszahlungen

- 8. Die Versicherungsgesellschaft

-

Tipps zur Auswahl einer Berufsunfähigkeitsversicherung

- 1. Eine individuelle Risikoanalyse durchführen

- 2. Unabhängige Beratung in Anspruch nehmen

- 3. Die Vertragsbedingungen genau prüfen

- 4. Versicherungsangebote vergleichen

- 5. Das Preis-Leistungs-Verhältnis bewerten

- 6. Kundenbewertungen und Erfahrungen recherchieren

- 7. Den Versicherungsantrag sorgfältig ausfüllen

- Häufige Fragen zur Berufsunfähigkeitsversicherung

- Zusammenfassung

-

Häufig gestellte Fragen

- 5. Kann man eine Berufsunfähigkeitsversicherung kündigen?

- 6. Gilt eine Berufsunfähigkeitsversicherung weltweit?

- 7. Was passiert, wenn man den Beruf wechselt?

- 8. Gibt es eine Altersgrenze für den Abschluss einer Berufsunfähigkeitsversicherung?

- 9. Bietet eine Berufsunfähigkeitsversicherung auch finanzielle Unterstützung bei einer teilweisen Berufsunfähigkeit?

- 10. Wird eine Berufsunfähigkeitsrente versteuert?

- Verweise

Warum eine Berufsunfähigkeitsversicherung wichtig ist

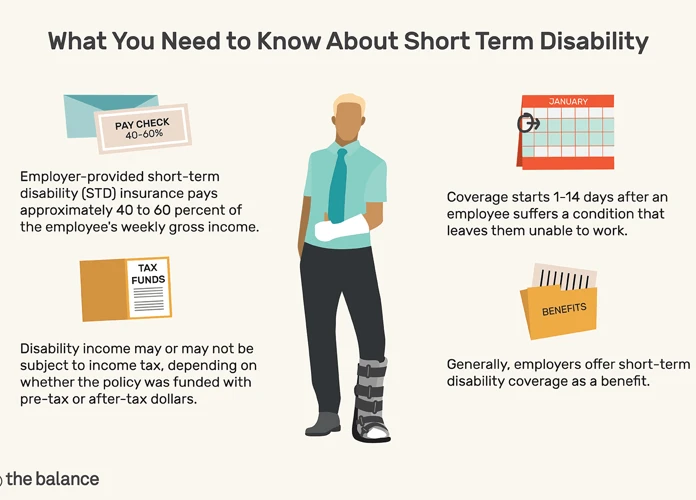

Eine Berufsunfähigkeitsversicherung ist wichtig, da sie einen finanziellen Schutz bietet, wenn man aufgrund von Krankheit oder Unfall nicht mehr arbeiten kann. Sie sorgt dafür, dass man auch in solch einer Situation weiterhin ein regelmäßiges Einkommen hat, da sie im Ernstfall eine monatliche Rente zahlt. Ohne eine Berufsunfähigkeitsversicherung steht man vor großen finanziellen Herausforderungen, da das staatliche Netz der gesetzlichen Erwerbsminderungsrente oft nicht ausreichend ist. Eine Berufsunfähigkeitsversicherung verschafft Sicherheit und ermöglicht es, die eigenen finanziellen Verpflichtungen weiterhin erfüllen zu können. Es ist wichtig, frühzeitig darüber nachzudenken, da je jünger und gesünder man ist, desto günstiger sind die Beiträge.

Worauf achten bei einer Berufsunfähigkeitsversicherung?

Bei der Auswahl einer Berufsunfähigkeitsversicherung gibt es einige wichtige Punkte zu beachten. 1. Die Definition von Berufsunfähigkeit: Achten Sie darauf, dass die Versicherung eine klare und umfassende Definition von Berufsunfähigkeit hat, die Ihre individuelle Situation abdeckt. 2. Die Höhe der Berufsunfähigkeitsrente: Überlegen Sie, wie hoch die monatliche Rente im Ernstfall sein sollte, um Ihren finanziellen Bedarf zu decken. 3. Die Vertragslaufzeit: Prüfen Sie die Laufzeit des Vertrags und ob dieser Ihren Bedürfnissen entspricht. 4. Die Wartezeit bis zum Leistungsbeginn: Informieren Sie sich über die Wartezeit, also den Zeitraum, der vergehen muss, bevor Leistungen aus der Versicherung gezahlt werden. 5. Die Dynamik und Nachversicherungsgarantie: Achten Sie darauf, ob die Versicherung eine Anpassung der Beiträge und Leistungen an veränderte Lebensumstände ermöglicht. 6. Die Ausschlüsse und Bedingungen: Lesen Sie die Versicherungsbedingungen sorgfältig durch und prüfen Sie, welche Ausschlüsse und Einschränkungen gelten. 7. Die Beitragszahlungen: Vergleichen Sie die Beiträge verschiedener Anbieter und achten Sie auf eine langfristig stabile Beitragszahlung. 8. Die Versicherungsgesellschaft: Informieren Sie sich über die Finanzstabilität und den Ruf der Versicherungsgesellschaft und prüfen Sie deren Erfahrung und Kompetenz im Bereich der Berufsunfähigkeitsversicherung.

1. Die Definition von Berufsunfähigkeit

Die Definition von Berufsunfähigkeit ist ein wichtiger Aspekt bei der Auswahl einer Berufsunfähigkeitsversicherung. Es gibt verschiedene Definitionen, die von Versicherungsgesellschaft zu Versicherungsgesellschaft variieren können. Es ist wichtig, dass die Versicherung eine umfassende Definition verwendet, die sämtliche gesundheitlichen Einschränkungen abdeckt, bei denen man seinen bisherigen Beruf nicht mehr ausüben kann. Eine solide Definition von Berufsunfähigkeit sollte nicht nur körperliche, sondern auch psychische Erkrankungen einschließen. Es ist ratsam, die genaue Definition der Berufsunfähigkeit in den Vertragsbedingungen der Versicherungsgesellschaft zu überprüfen, um sicherzustellen, dass man im Ernstfall den vollen Versicherungsschutz erhält.

2. Die Höhe der Berufsunfähigkeitsrente

Die Höhe der Berufsunfähigkeitsrente ist ein wichtiger Faktor bei der Auswahl einer Berufsunfähigkeitsversicherung. Diese sollte ausreichend hoch sein, um den eigenen finanziellen Bedürfnissen gerecht zu werden. Dabei ist es empfehlenswert, mindestens 60-70% des bisherigen Nettoeinkommens abzudecken. Um die ideale Rentenhöhe zu ermitteln, sollten individuelle Faktoren wie laufende Kosten, finanzielle Verpflichtungen und persönliche Bedürfnisse berücksichtigt werden. Zudem ist es sinnvoll, eine Rentenanpassungsklausel zu vereinbaren, um die Berufsunfähigkeitsrente an die steigenden Lebenshaltungskosten anzupassen. Eine ausreichend hohe Berufsunfähigkeitsrente verschafft finanzielle Sicherheit und ermöglicht ein weiterhin angemessenes Leben trotz Berufsunfähigkeit. Weitere Informationen zur Besteuerung der Beitragsrückerstattung finden Sie hier.

3. Die Vertragslaufzeit

Die Vertragslaufzeit ist ein wichtiger Faktor bei der Auswahl einer Berufsunfähigkeitsversicherung. In der Regel sollte die Laufzeit bis zum Rentenbeginn mindestens bis zum geplanten Rentenalter gewählt werden, um eine durchgängige Absicherung zu gewährleisten. Es ist auch möglich, Verträge mit kürzerer Laufzeit abzuschließen, wenn man beispielsweise nur für eine bestimmte Zeitdauer (z.B. bis zum Abschluss einer Ausbildung) abgesichert sein möchte. Es ist jedoch zu beachten, dass eine spätere Verlängerung des Vertrags in der Regel mit höheren Beiträgen verbunden ist. Es ist daher ratsam, die Vertragslaufzeit sorgfältig zu wählen, um den individuellen Bedürfnissen gerecht zu werden. Weitere Informationen zur Berufsunfähigkeitsversicherung und ihren verschiedenen Aspekten finden Sie in unserem Ratgeber zum Versicherungsvergleich.

4. Die Wartezeit bis zum Leistungsbeginn

Die Wartezeit bis zum Leistungsbeginn ist ein wichtiger Aspekt bei einer Berufsunfähigkeitsversicherung. Sie bezieht sich auf den Zeitraum, den man ab Vertragsabschluss warten muss, bis man im Falle einer Berufsunfähigkeit Leistungen von der Versicherung erhält. Diese Wartezeit kann je nach Versicherungsgesellschaft und Tarif unterschiedlich sein. Es ist wichtig, die Wartezeit in Betracht zu ziehen, da man während dieser Zeit keinen Anspruch auf Leistungen hat. In einigen Fällen kann die Wartezeit bei bestimmten Erkrankungen oder Vorerkrankungen verlängert werden. Es ist ratsam, die Vertragsbedingungen sorgfältig zu prüfen und auf eine möglichst kurze Wartezeit zu achten, um im Ernstfall schnell finanzielle Unterstützung zu erhalten. Weitere Informationen zur steuerlichen Behandlung von Beitragsrückerstattungen finden Sie in unserem Artikel über rechtsschutzversicherung-sonderausgaben.

5. Die Dynamik und Nachversicherungsgarantie

Die Dynamik und Nachversicherungsgarantie sind wichtige Aspekte bei der Auswahl einer Berufsunfähigkeitsversicherung. Die Dynamik ermöglicht es, den Versicherungsschutz im Laufe der Zeit an veränderte Lebensumstände anzupassen. Hierbei steigt die Berufsunfähigkeitsrente regelmäßig an, um eine angemessene Absicherung zu gewährleisten. Dies ist besonders wichtig, da sich die finanziellen Bedürfnisse im Laufe eines Berufslebens verändern können. Die Nachversicherungsgarantie ermöglicht es zudem, den Versicherungsschutz ohne erneute Gesundheitsprüfung zu erhöhen. Dies ist zum Beispiel sinnvoll, wenn sich das Einkommen erhöht oder sich familiäre Veränderungen ergeben. Eine Berufsunfähigkeitsversicherung mit Dynamik und Nachversicherungsgarantie bietet somit Flexibilität und stellt sicher, dass man auch in Zukunft ausreichend abgesichert ist.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

6. Die Ausschlüsse und Bedingungen

Bei der Auswahl einer Berufsunfähigkeitsversicherung ist es wichtig, die Ausschlüsse und Bedingungen genau zu beachten. Jeder Vertrag enthält bestimmte Kriterien, aufgrund derer bei bestimmten Situationen keine Leistungen erbracht werden. Diese Ausschlüsse können beispielsweise bestimmte Vorerkrankungen oder Risikoberufe betreffen. Es ist daher sehr wichtig, diese Ausschlüsse vor Vertragsabschluss sorgfältig zu prüfen, um sicherzustellen, dass man im Ernstfall auch tatsächlich Anspruch auf Leistungen hat. Es ist ratsam, die Vertragsbedingungen mit einem Fachmann oder einer Fachfrau zu überprüfen, um sicherzustellen, dass keine wichtigen Informationen übersehen werden. So stellt man sicher, dass man eine Berufsunfähigkeitsversicherung mit umfassendem Schutz abschließt.

7. Die Beitragszahlungen

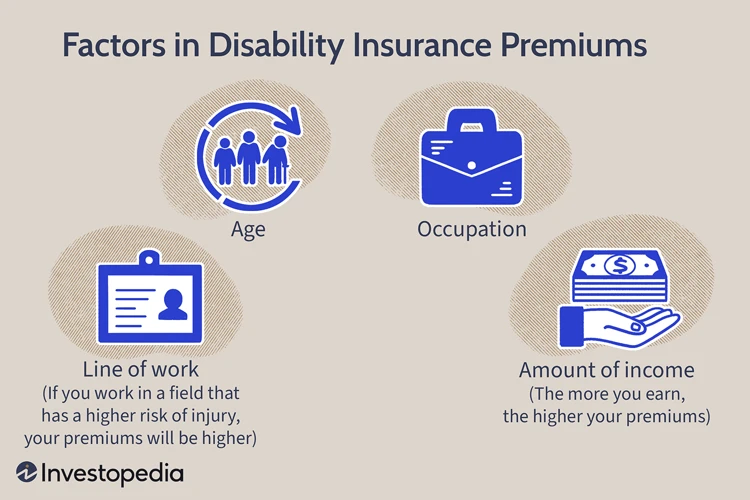

Bei einer Berufsunfähigkeitsversicherung ist es wichtig, die Beitragszahlungen genau zu beachten. Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Beruf, dem Eintrittsalter und dem Gesundheitszustand des Versicherten. Es ist ratsam, die Beiträge regelmäßig zu zahlen, um den Versicherungsschutz aufrechtzuerhalten. Einige Versicherungsunternehmen bieten flexible Beitragszahlungsmodelle an, bei denen man zum Beispiel die Beiträge vorübergehend aussetzen oder reduzieren kann, falls man vorübergehend finanzielle Schwierigkeiten hat. Es ist wichtig, die Beitragszahlungen im Rahmen des eigenen Budgets zu planen und mögliche Optionen zur Flexibilität zu prüfen.

8. Die Versicherungsgesellschaft

Bei der Auswahl einer Berufsunfähigkeitsversicherung sollte man auch die Versicherungsgesellschaft genau prüfen. Es ist wichtig, einen vertrauenswürdigen und stabilen Versicherungsanbieter zu wählen, der langfristige Sicherheit und finanzielle Stabilität bietet. Hier sind einige Faktoren, die bei der Auswahl einer Versicherungsgesellschaft berücksichtigt werden sollten:

1. **Finanzielle Stabilität**: Überprüfen Sie die Finanzkraft der Versicherungsgesellschaft, um sicherzustellen, dass sie in der Lage ist, ihre Verpflichtungen zu erfüllen. Bewertungsagenturen wie Standard & Poor’s oder Moody’s liefern Informationen zur finanziellen Stabilität von Versicherungsgesellschaften.

2. **Kundenzufriedenheit**: Recherchieren Sie nach Kundenbewertungen und Erfahrungen mit der Versicherungsgesellschaft. Lesen Sie Meinungen und Bewertungen von aktuellen Versicherungsnehmern, um ein besseres Verständnis für den Kundenservice und die Leistungen des Unternehmens zu erhalten.

3. **Erfahrung und Expertise**: Bevorzugen Sie Versicherungsgesellschaften mit langjähriger Erfahrung in der Berufsunfähigkeitsversicherung. Ein erfahrener Anbieter wird in der Regel über das nötige Fachwissen verfügen, um Ihnen den besten Schutz und Service bieten zu können.

4. **Produktangebot**: Überprüfen Sie das Produktangebot der Versicherungsgesellschaft. Achten Sie auf individuelle Anpassungsmöglichkeiten, um sicherzustellen, dass das Versicherungsprodukt Ihren individuellen Bedürfnissen und Ansprüchen gerecht wird.

Eine gründliche Recherche und Bewertung der Versicherungsgesellschaft hilft Ihnen, den bestmöglichen Schutz und Service für Ihre Berufsunfähigkeitsversicherung zu finden.

Tipps zur Auswahl einer Berufsunfähigkeitsversicherung

Bei der Auswahl einer Berufsunfähigkeitsversicherung gibt es einige wichtige Tipps zu beachten, um die passende Absicherung zu finden. 1. Eine individuelle Risikoanalyse durchführen: Es ist wichtig, die eigene berufliche Situation und die individuellen Risiken zu analysieren, um den besten Versicherungsschutz zu wählen. 2. Unabhängige Beratung in Anspruch nehmen: Eine neutrale Beratung von einem unabhängigen Versicherungsexperten kann helfen, die verschiedenen Angebote zu vergleichen und die richtige Entscheidung zu treffen. 3. Die Vertragsbedingungen genau prüfen: Es ist wichtig, die Versicherungsbedingungen im Detail zu prüfen, um zu verstehen, welche Leistungen und Ausschlüsse enthalten sind. 4. Versicherungsangebote vergleichen: Durch einen umfassenden Vergleich der verschiedenen Versicherungsangebote kann man die besten Konditionen und Beiträge finden. 5. Das Preis-Leistungs-Verhältnis bewerten: Neben dem Preis sollte auch der Leistungsumfang der Versicherung berücksichtigt werden, um das beste Preis-Leistungs-Verhältnis zu ermitteln. 6. Kundenbewertungen und Erfahrungen recherchieren: Es kann hilfreich sein, Kundenbewertungen und Erfahrungen anderer Versicherungsnehmer zu recherchieren, um einen Einblick in die Zufriedenheit mit dem Versicherungsunternehmen zu erhalten. 7. Den Versicherungsantrag sorgfältig ausfüllen: Beim Ausfüllen des Versicherungsantrags sollte man genau und wahrheitsgemäß alle erforderlichen Informationen angeben, um etwaige Probleme bei der Leistungsprüfung zu vermeiden.

1. Eine individuelle Risikoanalyse durchführen

Eine individuelle Risikoanalyse ist ein wichtiger erster Schritt bei der Auswahl einer Berufsunfähigkeitsversicherung. Dabei sollte man seine persönliche Situation und Bedürfnisse genau betrachten. Hier sind einige Faktoren zu berücksichtigen:

- Alter und Gesundheitszustand: Je jünger und gesünder man ist, desto günstiger sind in der Regel die Beiträge für eine Berufsunfähigkeitsversicherung.

- Berufliche Risiken: Je nach Beruf können bestimmte Risiken wie körperliche Arbeit oder hohe Stressbelastung bestehen. Diese können die Wahrscheinlichkeit einer Berufsunfähigkeit beeinflussen.

- Finanzielle Verpflichtungen: Es ist wichtig zu überlegen, welche monatlichen Ausgaben man hat und wie hoch eine Berufsunfähigkeitsrente sein sollte, um den gewohnten Lebensstandard aufrechtzuerhalten.

- Zusätzliche Absicherungen: Es kann sinnvoll sein, weitere Versicherungen wie eine private Unfallversicherung oder eine Krankentagegeldversicherung in Betracht zu ziehen, um das Risiko einer Berufsunfähigkeit abzudecken.

Eine individuelle Risikoanalyse ermöglicht es, die persönlichen Bedürfnisse und Anforderungen zu identifizieren und somit die Grundlage für die Auswahl einer passenden Berufsunfähigkeitsversicherung zu legen.

2. Unabhängige Beratung in Anspruch nehmen

Unabhängige Beratung in Anspruch nehmen:

– Bevor man sich für eine Berufsunfähigkeitsversicherung entscheidet, ist es ratsam, eine unabhängige Beratung in Anspruch zu nehmen.

– Experten können individuell auf die persönliche Situation eingehen und helfen, den passenden Versicherungsschutz zu finden.

– Eine unabhängige Beratung ist wichtig, um alle Vor- und Nachteile der verschiedenen Versicherungsoptionen zu verstehen.

– Dabei sollte man darauf achten, dass der Berater keine Provisionen von Versicherungsgesellschaften erhält, um eine objektive Beratung zu gewährleisten.

– Eine unabhängige Beratung kann auch helfen, mögliche Fallstricke und versteckte Klauseln in den Versicherungsverträgen zu erkennen.

– Es empfiehlt sich, mehrere Beratungsgespräche in Anspruch zu nehmen, um verschiedene Meinungen und Angebote zu vergleichen und eine fundierte Entscheidung treffen zu können.

3. Die Vertragsbedingungen genau prüfen

Bei der Auswahl einer Berufsunfähigkeitsversicherung ist es äußerst wichtig, die Vertragsbedingungen genau zu prüfen. Jeder Versicherungsvertrag hat individuelle Bedingungen, die bestimmte Einschränkungen und Ausschlüsse enthalten können. Es ist entscheidend, diese sorgfältig durchzugehen, um sicherzustellen, dass der Versicherungsschutz den eigenen Bedürfnissen entspricht. Einschränkungen können zum Beispiel bestimmte Berufsgruppen betreffen oder Vorerkrankungen ausschließen. Es ist auch wichtig, die Wartezeiten bis zum Leistungsbeginn zu beachten, da einige Versicherungen eine Karenzzeit haben, während der keine Leistungen erbracht werden. Zusätzlich sollten die Bedingungen zur Dynamik und Nachversicherungsgarantie geprüft werden, da diese es ermöglichen, den Versicherungsschutz den veränderten Lebensumständen anzupassen. Durch eine genaue Prüfung der Vertragsbedingungen kann man sicherstellen, dass man den für sich besten Versicherungsschutz erhält.

4. Versicherungsangebote vergleichen

Versicherungsangebote vergleichen:

Bevor man sich für eine Berufsunfähigkeitsversicherung entscheidet, ist es wichtig, verschiedene Versicherungsangebote miteinander zu vergleichen. Dabei sollte man nicht nur auf den Preis achten, sondern auch auf die Leistungen und Bedingungen der Versicherungen. Ein Vergleich ermöglicht es, die unterschiedlichen Tarife, Versicherungsgesellschaften und Optionen zu analysieren und das beste Angebot für die individuelle Situation zu finden. Es gibt verschiedene Vergleichsportale und Beratungsstellen, die dabei helfen, einen Überblick über die verschiedenen Versicherungsangebote zu bekommen. Durch den Vergleich kann man sicherstellen, dass man das beste Preis-Leistungs-Verhältnis erhält und die Berufsunfähigkeitsversicherung optimal an die eigenen Bedürfnisse angepasst ist.

5. Das Preis-Leistungs-Verhältnis bewerten

Bei der Auswahl einer Berufsunfähigkeitsversicherung ist es wichtig, das Preis-Leistungs-Verhältnis sorgfältig zu bewerten. Dabei sollte man den Beitrag, den man monatlich zahlen muss, mit den Leistungen vergleichen, die im Versicherungsfall geboten werden. Es ist ratsam, mehrere Angebote unterschiedlicher Versicherungsgesellschaften zu vergleichen und dabei auf verschiedene Faktoren zu achten. Dazu gehören die Höhe der Berufsunfähigkeitsrente, die vereinbarte Vertragslaufzeit, die Dynamik und Nachversicherungsgarantie sowie die Ausschlüsse und Bedingungen. Es ist wichtig, das Preis-Leistungs-Verhältnis nicht nur anhand des Preises, sondern auch anhand der individuellen Bedürfnisse zu bewerten, um die bestmögliche Absicherung zu finden.

6. Kundenbewertungen und Erfahrungen recherchieren

Eine wichtige Sache bei der Auswahl einer Berufsunfähigkeitsversicherung ist die Recherche von Kundenbewertungen und Erfahrungen. Es ist empfehlenswert, sich einen Eindruck von der Zufriedenheit anderer Versicherungsnehmer zu verschaffen. Kundenbewertungen können dabei helfen, verschiedene Anbieter hinsichtlich ihrer Leistungen und ihres Kundenservice zu vergleichen. Durch die Lektüre von Erfahrungsberichten erhält man wertvolle Informationen über die Abwicklung von Schadensfällen und die Zuverlässigkeit des Versicherungsunternehmens. Man kann dabei auch auf mögliche negative Erfahrungen und Kritikpunkte stoßen, die bei der Entscheidung für oder gegen einen bestimmten Anbieter berücksichtigt werden sollten. Es ist ratsam, sowohl auf unabhängigen Vergleichsportalen als auch auf den Websites der Versicherungsgesellschaften selbst nach Kundenbewertungen zu suchen, um einen umfassenden Eindruck zu erhalten.

7. Den Versicherungsantrag sorgfältig ausfüllen

Bei der Auswahl einer Berufsunfähigkeitsversicherung ist es entscheidend, den Versicherungsantrag sorgfältig auszufüllen. Dieser Schritt ist von großer Bedeutung, da der Antrag die Grundlage für den Versicherungsvertrag bildet. Es ist wichtig, alle Fragen wahrheitsgemäß und vollständig zu beantworten, um Unklarheiten oder Ablehnungen im Leistungsfall zu vermeiden. Zudem sollte man darauf achten, eventuelle Vorerkrankungen oder Risikofaktoren anzugeben, um keine Probleme bei der Leistungsabwicklung zu bekommen. Einige Versicherungsgesellschaften bieten zudem die Möglichkeit, den Versicherungsantrag online auszufüllen, was den Prozess erleichtern kann. Es ist ratsam, sich ausreichend Zeit zu nehmen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um sicherzustellen, dass alle Angaben korrekt und vollständig sind. Durch eine sorgfältige Ausfüllung des Versicherungsantrags minimiert man potenzielle Schwierigkeiten und kann im Ernstfall auf eine reibungslose Abwicklung vertrauen.

Häufige Fragen zur Berufsunfähigkeitsversicherung

Häufige Fragen zur Berufsunfähigkeitsversicherung:

1. Ab wann gilt man als berufsunfähig? Man gilt als berufsunfähig, wenn man seinen bisherigen Beruf aufgrund von gesundheitlichen Einschränkungen, Krankheit oder Unfall nicht mehr ausüben kann. Die genauen Kriterien zur Definition der Berufsunfähigkeit können je nach Versicherungsgesellschaft variieren.

2. Wie hoch sollte die Berufsunfähigkeitsrente sein? Die Höhe der Berufsunfähigkeitsrente sollte individuell angepasst werden, um den tatsächlichen Bedarf abzudecken. Experten empfehlen eine Rente in Höhe von mindestens 60-70% des bisherigen Nettoeinkommens.

3. Ist eine Berufsunfähigkeitsversicherung auch für Selbstständige sinnvoll? Ja, eine Berufsunfähigkeitsversicherung ist auch für Selbstständige sinnvoll, da diese Personen keinen gesetzlichen Schutz in Form der gesetzlichen Erwerbsminderungsrente haben. Eine Berufsunfähigkeitsversicherung sichert das Einkommen ab und schützt vor finanziellen Einbußen im Falle einer Berufsunfähigkeit.

4. Wann ist der beste Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung? Der beste Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung ist möglichst früh im Berufsleben, wenn man noch gesund ist. Je jünger und gesünder man beim Vertragsabschluss ist, desto günstiger sind die Beiträge.

5. Sie können sich weitere Informationen zu den Leistungen der Berufsunfähigkeitsversicherung auf unserer Website ansehen.

1. Ab wann gilt man als berufsunfähig?

Die genaue Definition von Berufsunfähigkeit kann je nach Versicherungsgesellschaft variieren. Im Allgemeinen gilt man als berufsunfähig, wenn man aus gesundheitlichen Gründen seinen aktuellen Beruf zu mindestens 50 Prozent nicht mehr ausüben kann. Maßgeblich ist die Beeinträchtigung der eigenen Arbeitsfähigkeit. Dabei spielt es keine Rolle, ob die Beeinträchtigung aufgrund von Krankheit oder Unfall entstanden ist. Um den genauen Zeitpunkt festzustellen, wird in der Regel eine ärztliche Untersuchung durchgeführt. Es ist wichtig, die genaue Definition der Berufsunfähigkeit im Versicherungsvertrag zu prüfen, um Missverständnisse oder Streitigkeiten zu vermeiden.

2. Wie hoch sollte die Berufsunfähigkeitsrente sein?

Wie hoch sollte die Berufsunfähigkeitsrente sein? Die Höhe der Berufsunfähigkeitsrente hängt von verschiedenen Faktoren ab, wie dem persönlichen Einkommen und den individuellen finanziellen Verpflichtungen. Eine Faustregel besagt, dass die Berufsunfähigkeitsrente etwa 60-80% des bisherigen Nettoeinkommens betragen sollte, um den gewohnten Lebensstandard aufrechterhalten zu können. Es ist ratsam, eine individuelle Risikoanalyse durchzuführen und die monatlichen Ausgaben genau zu prüfen, um den Bedarf an Berufsunfähigkeitsrente realistisch einzuschätzen. Es ist jedoch auch wichtig, im Rahmen des eigenen Budgets zu bleiben und die Beiträge für die Berufsunfähigkeitsversicherung bezahlbar zu halten.

3. Ist eine Berufsunfähigkeitsversicherung auch für Selbstständige sinnvoll?

Eine Berufsunfähigkeitsversicherung ist auch für Selbstständige sinnvoll. Selbstständige sind oft nicht über die gesetzliche Rentenversicherung abgesichert und tragen daher ein höheres finanzielles Risiko bei Berufsunfähigkeit. Eine Berufsunfähigkeitsversicherung bietet Selbstständigen die Möglichkeit, ihr Einkommen im Falle einer Berufsunfähigkeit abzusichern und ihre Existenz zu schützen. Es ist jedoch wichtig, bei der Wahl einer Berufsunfähigkeitsversicherung darauf zu achten, dass die Versicherung auch explizit Selbstständige mit einschließt und die spezifischen Risiken und Anforderungen der selbstständigen Tätigkeit abdeckt.

4. Wann ist der beste Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung?

Der beste Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung ist möglichst früh. Je jünger man ist, desto niedriger sind in der Regel die Beiträge. Zudem ist man in jungen Jahren oft gesünder und hat somit bessere Chancen, ohne hohe Risikozuschläge oder Ausschlüsse versichert zu werden. Es ist ratsam, bereits in jungen Jahren eine Berufsunfähigkeitsversicherung abzuschließen, um sich frühzeitig abzusichern und von den Vorteilen der günstigen Beiträge zu profitieren. Es ist jedoch nie zu spät, eine Berufsunfähigkeitsversicherung abzuschließen, denn auch im fortgeschrittenen Alter ist der Schutz vor Berufsunfähigkeit von großer Bedeutung.

Zusammenfassung

In der Zusammenfassung lässt sich sagen, dass eine Berufsunfähigkeitsversicherung von großer Bedeutung ist. Sie schützt vor den finanziellen Folgen einer Berufsunfähigkeit und sorgt für eine stabile Einkommenssicherung. Bei der Auswahl einer passenden Berufsunfähigkeitsversicherung ist es wichtig, auf verschiedene Aspekte zu achten, wie die Definition von Berufsunfähigkeit, die Höhe der Berufsunfähigkeitsrente, die Vertragslaufzeit, die Wartezeit bis zum Leistungsbeginn und die Beitragszahlungen. Es empfiehlt sich, eine individuelle Risikoanalyse durchzuführen und unabhängige Beratung in Anspruch zu nehmen, um die richtige Versicherungsgesellschaft und das beste Preis-Leistungs-Verhältnis zu finden. Ein sorgfältig ausgefüllter Versicherungsantrag und die genaue Prüfung der Vertragsbedingungen sind ebenfalls wichtige Schritte bei der Auswahl einer Berufsunfähigkeitsversicherung.

Häufig gestellte Fragen

5. Kann man eine Berufsunfähigkeitsversicherung kündigen?

Ja, eine Berufsunfähigkeitsversicherung kann gekündigt werden. Jedoch ist es empfehlenswert, diese Entscheidung gut zu überdenken, da eine Kündigung den Verlust des Versicherungsschutzes bedeutet.

6. Gilt eine Berufsunfähigkeitsversicherung weltweit?

Ja, eine Berufsunfähigkeitsversicherung gilt in der Regel weltweit. Das bedeutet, dass der Versicherungsschutz nicht nur in Deutschland, sondern auch während Auslandsaufenthalten besteht.

7. Was passiert, wenn man den Beruf wechselt?

Bei einem Berufswechsel sollte man die Berufsunfähigkeitsversicherung überprüfen und gegebenenfalls anpassen. Um den Versicherungsschutz aufrechterhalten zu können, sollte man den neuen Beruf der Versicherungsgesellschaft melden.

8. Gibt es eine Altersgrenze für den Abschluss einer Berufsunfähigkeitsversicherung?

Ja, es gibt in der Regel eine Altersgrenze für den Abschluss einer Berufsunfähigkeitsversicherung. Diese variiert zwischen den Versicherungsgesellschaften, liegt jedoch meistens bei rund 55 Jahren.

9. Bietet eine Berufsunfähigkeitsversicherung auch finanzielle Unterstützung bei einer teilweisen Berufsunfähigkeit?

Ja, viele Berufsunfähigkeitsversicherungen bieten auch Schutz bei einer teilweisen Berufsunfähigkeit. In solch einem Fall wird eine anteilige Rente gezahlt, die von der Grad der Berufsunfähigkeit abhängt.

10. Wird eine Berufsunfähigkeitsrente versteuert?

Die Berufsunfähigkeitsrente wird in der Regel versteuert. Allerdings kann eine eventuelle Beitragsrückerstattung steuerfrei sein. Genauere Informationen hierzu erhält man vom Steuerberater oder dem Versicherungsunternehmen.