Die betriebliche Altersvorsorge (bAV) ist ein Thema, das viele Menschen beschäftigt, wenn es um ihre finanzielle Absicherung im Alter geht. Es gibt verschiedene Optionen, um eine bAV einzurichten und von den Vorteilen zu profitieren. In diesem Leitfaden werden wir die besten betrieblichen Altersvorsorge (bAV) Optionen untersuchen und Tipps geben, wie man die richtige Wahl trifft. Außerdem werden wir über die Definition und Bedeutung der bAV sprechen, die Vorteile, die sie bietet, und die verschiedenen Arten von bAV-Plänen, die verfügbar sind. Wir werden auch Auswahlkriterien und Tipps zur Einrichtung einer bAV diskutieren. Egal, ob Sie bereits über eine Altersvorsorge nachdenken oder noch nicht so viel darüber gehört haben, dieser Leitfaden bietet Ihnen ein umfassendes Verständnis der betrieblichen Altersvorsorge und hilft Ihnen dabei, die beste Option für Ihre individuellen Bedürfnisse zu finden.

Zusammenfassung

- 1. Definition und Bedeutung der betrieblichen Altersvorsorge (bAV)

- 2. Vorteile der betrieblichen Altersvorsorge (bAV)

- 3. Arten von betrieblicher Altersvorsorge (bAV)

- 4. Auswahlkriterien für die beste betriebliche Altersvorsorge (bAV)

- 5. Tipps zur Einrichtung einer betrieblichen Altersvorsorge (bAV)

- 6. Fazit und Schlussfolgerung

-

Häufig gestellte Fragen

- 1. Was ist betriebliche Altersvorsorge (bAV)?

- 2. Warum ist die betriebliche Altersvorsorge wichtig?

- 3. Welche steuerlichen Vorteile bietet die betriebliche Altersvorsorge?

- 4. Gibt es Arbeitgeberzuschüsse zur betrieblichen Altersvorsorge?

- 5. Welche Arten von betrieblicher Altersvorsorge gibt es?

- 6. Wie wähle ich die beste betriebliche Altersvorsorge für mich aus?

- 7. Kann ich meine bAV auf eine private Rentenversicherung übertragen?

- 8. Kann ich meine betriebliche Altersvorsorge vorzeitig auszahlen lassen?

- 9. Ist eine betriebliche Altersvorsorge sicher?

- 10. Wie oft sollte ich meine betriebliche Altersvorsorge überprüfen?

- Verweise

1. Definition und Bedeutung der betrieblichen Altersvorsorge (bAV)

Die betriebliche Altersvorsorge (bAV) ist ein wichtiger Bestandteil der finanziellen Absicherung im Alter. Sie bezeichnet eine Form der Altersvorsorge, bei der der Arbeitgeber in Form von Zusatzleistungen oder Geldbeträgen zum Aufbau einer privaten Altersvorsorge des Arbeitnehmers beiträgt. Die bAV ist für viele Arbeitnehmer attraktiv, da sie steuerliche Vorteile bietet und eine zusätzliche finanzielle Sicherheit im Ruhestand gewährleistet. Dabei gibt es verschiedene Arten von bAV-Plänen, wie z.B. die Direktversicherung, die Unterstützungskasse, die Pensionskasse, der Pensionsfonds, die Direktzusage und die Pensionszusage. Jeder dieser Pläne hat seine eigenen Besonderheiten und Vorzüge. Es ist wichtig, bei der Auswahl der besten betrieblichen Altersvorsorge (bAV) die individuellen Bedürfnisse und Präferenzen zu berücksichtigen. Zusätzlich sollten Flexibilität, Renditeerwartungen, Kostenstrukturen und Sicherheit bei der Entscheidung eine Rolle spielen. Am Ende des Artikels finden Sie Tipps zur Einrichtung einer bAV, um das Maximum aus Ihrer Altersvorsorge herauszuholen.

2. Vorteile der betrieblichen Altersvorsorge (bAV)

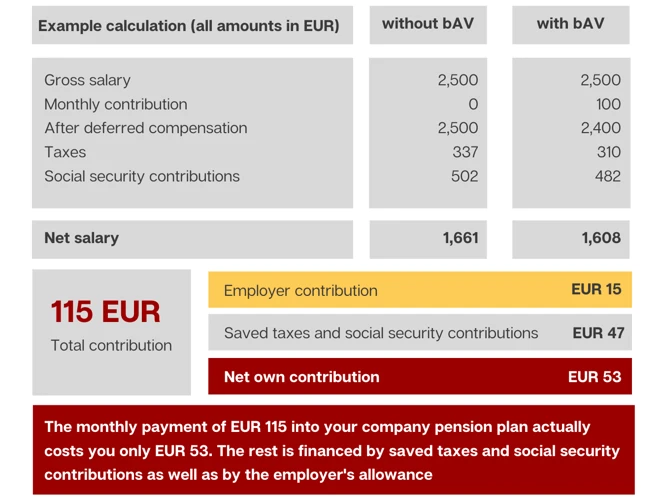

Die betriebliche Altersvorsorge (bAV) bietet zahlreiche Vorteile, die es Arbeitnehmern ermöglichen, ihre finanzielle Zukunft im Ruhestand zu sichern. 2.1 Steuerliche Vorteile: Eine bAV bietet attraktive steuerliche Vergünstigungen, da die Beiträge zum Aufbau der Altersvorsorge in der Regel steuerfrei sind. Erst bei der Auszahlung der betrieblichen Rente werden die Leistungen versteuert. Dies kann helfen, die steuerliche Belastung während der Erwerbsphase zu reduzieren. 2.2 Arbeitgeberzuschüsse: In vielen Fällen beteiligt sich der Arbeitgeber finanziell an der bAV, indem er einen Zuschuss zu den Beiträgen des Arbeitnehmers leistet. Dies bedeutet, dass der Aufbau der Altersvorsorge noch schneller und effektiver erfolgt. 2.3 Sicherung der Altersvorsorge: Eine bAV bietet eine zusätzliche Absicherung für die finanzielle Zukunft im Rentenalter. Sie dient als Ergänzung zur gesetzlichen Rente und ermöglicht es Arbeitnehmern, ihren gewohnten Lebensstandard auch im Ruhestand beizubehalten. Zusätzlich ermöglicht eine bAV oft eine Absicherung der Hinterbliebenen, beispielsweise durch eine betriebliche Witwenrente. Es ist wichtig, die verschiedenen Vorteile der bAV zu berücksichtigen und sich darüber zu informieren, wie man diese optimal nutzen kann. Eine Möglichkeit ist beispielsweise die Auszahlung der PKV Alterrückstellung, um die finanzielle Situation im Alter zu verbessern.

2.1 Steuerliche Vorteile

Steuerliche Vorteile sind ein wichtiger Aspekt der betrieblichen Altersvorsorge (bAV). Bei der Einzahlung in einen bAV-Plan können Arbeitnehmer ihre Beiträge steuerlich begünstigt absetzen. Diese steuerlichen Vorteile variieren je nach Art des bAV-Plans und den individuellen steuerlichen Umständen des Arbeitnehmers. Ein Beispiel dafür sind die Direktversicherungen, bei denen die Beiträge aus dem Bruttogehalt des Arbeitnehmers gezahlt werden und somit vor Steuern abgezogen werden können.

Zudem kann die Auszahlung der betrieblichen Altersvorsorge steuerlich begünstigt sein. Hierzu gibt es verschiedene Optionen, wie zum Beispiel die Auszahlung der Altersrückstellungen (Link) in der privaten Krankenversicherung (PKV) oder die steuerliche Behandlung von aufgeschobenen Rentenversicherungen (Link). Durch die steuerliche Förderung der bAV können Arbeitnehmer effektiv Geld sparen und gleichzeitig für ihre Zukunft vorsorgen.

2.2 Arbeitgeberzuschüsse

Die Arbeitgeberzuschüsse sind ein wichtiger Vorteil der betrieblichen Altersvorsorge (bAV). Dabei leistet der Arbeitgeber finanzielle Beiträge zur Altersvorsorge des Arbeitnehmers. Diese Zuschüsse können entweder in Form eines festen Geldbetrags oder als prozentualer Anteil des Gehalts erfolgen. Sie ermöglichen es dem Arbeitnehmer, schneller und effektiver Kapital für seine Altersvorsorge aufzubauen. Durch die Arbeitgeberzuschüsse wird die finanzielle Belastung des Arbeitnehmers verringert und die Vorsorge wird attraktiver. Es ist wichtig, die genauen Konditionen der Arbeitgeberzuschüsse zu kennen, um die maximale Unterstützung zu erhalten. Denn je nach Tarifvertrag oder Betriebsvereinbarung kann die Höhe der Zuschüsse variieren. In einigen Fällen können die Zuschüsse sogar an die Hinterbliebenen im Todesfall weitergegeben werden. Dies ist eine wichtige Absicherung für die Familie des Arbeitnehmers. Um mehr über die Auszahlung von Betriebsrenten an Witwen und Witwer zu erfahren, können Sie weitere Informationen in unserem Artikel über die Auszahlung von Betriebsrenten an Witwen finden.

2.3 Sicherung der Altersvorsorge

Die Sicherung der Altersvorsorge ist ein wichtiger Aspekt der betrieblichen Altersvorsorge. Durch die teilweise oder vollständige finanzielle Unterstützung des Arbeitgebers wird ein zusätzliches Polster für das Alter geschaffen. Dies bietet den Arbeitnehmern Sicherheit und gewährleistet eine solide Grundlage für die finanzielle Absicherung im Ruhestand. Die betriebliche Altersvorsorge ermöglicht es den Arbeitnehmern, unabhängig von der gesetzlichen Rentenversicherung eine verlässliche Einkommensquelle im Alter zu haben. Zusätzlich profitieren sie von steuerlichen Vorteilen, die die betriebliche Altersvorsorge attraktiver machen. Es ist wichtig, die verschiedenen Optionen zu vergleichen und die beste betriebliche Altersvorsorge (bAV) zu wählen, um die Sicherheit der Altersvorsorge zu gewährleisten.

3. Arten von betrieblicher Altersvorsorge (bAV)

Bei der betrieblichen Altersvorsorge (bAV) gibt es verschiedene Arten von Plänen, die den Arbeitnehmern zur Verfügung stehen. Eine davon ist die Direktversicherung, bei der der Arbeitgeber eine Lebensversicherung auf den Arbeitnehmer abschließt und dafür Beiträge leistet. Eine weitere Option ist die Unterstützungskasse, bei der der Arbeitgeber Vermögenswerte in eine rechtlich selbstständige Versorgungseinrichtung einbringt, um später Rentenzahlungen an den Arbeitnehmer zu leisten. Die Pensionskasse ist eine weitere Form der bAV, bei der der Arbeitgeber Vermögenswerte in eine externe Einrichtung einzahlt, die die Leistungen erbringt. Der Pensionsfonds hingegen ist eine eigenständige Einrichtung, die die Altersvorsorge für mehrere Unternehmen verwaltet. Die Direktzusage ist ein Modell, bei dem der Arbeitgeber dem Arbeitnehmer eine bestimmte Leistung zusagt, die er später im Ruhestand erhält. Schließlich gibt es die Pensionszusage, bei der der Arbeitgeber eine Betriebsrente zusagt, die auf einem Versorgungsvertrag basiert. Jede dieser Varianten hat ihre eigenen Vor- und Nachteile, daher ist es wichtig, die individuellen Bedürfnisse und Anforderungen zu berücksichtigen, um die beste betriebliche Altersvorsorge (bAV) Option zu wählen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

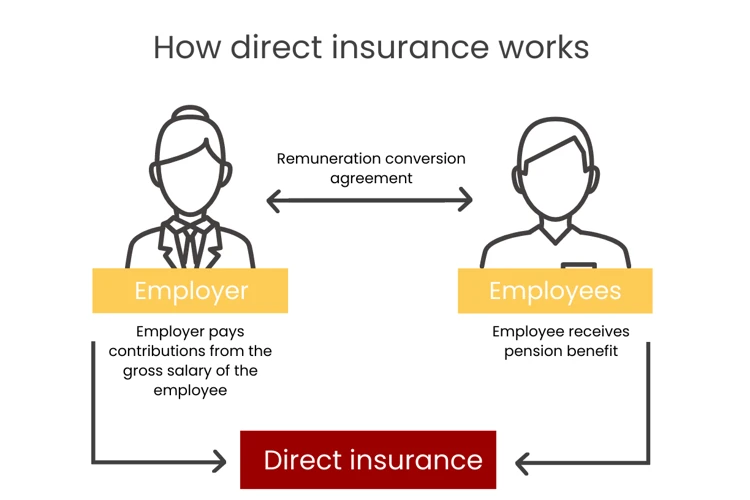

3.1 Direktversicherung

Die Direktversicherung ist eine beliebte Form der betrieblichen Altersvorsorge (bAV). Bei diesem Modell schließt der Arbeitgeber eine Versicherungspolice auf das Leben des Arbeitnehmers ab und ist zugleich Versicherungsnehmer. Der Arbeitnehmer ist die versicherte Person und somit Begünstigter der Versicherungsleistung im Rentenalter. Die Beiträge zur Direktversicherung werden direkt vom Bruttogehalt des Arbeitnehmers abgezogen, was zu steuerlichen Vorteilen führt. Ein weiterer Vorteil ist die Flexibilität, da der Arbeitnehmer die Möglichkeit hat, die Beitragshöhe individuell anzupassen. Es ist wichtig, die Versicherungsbedingungen und Konditionen sorgfältig zu prüfen, um die beste Direktversicherung für die eigene finanzielle Situation zu finden.

3.2 Unterstützungskasse

Die Unterstützungskasse ist eine spezielle Form der betrieblichen Altersvorsorge (bAV). Sie wird von Unternehmen eingerichtet, um ihren Mitarbeitern zusätzliche Leistungen im Ruhestand anzubieten. Bei einer Unterstützungskasse werden Beiträge vom Arbeitgeber geleistet, die in einen gemeinsamen Topf fließen. Diese Gelder werden dann vom Unternehmen verwaltet und zu gegebenen Zeiten den berechtigten Arbeitnehmern ausgezahlt. Ein großer Vorteil der Unterstützungskasse ist die Flexibilität, da verschiedene Leistungen angeboten werden können, wie zum Beispiel Rentenzahlungen oder Einmalzahlungen. Zudem sind die Beiträge des Arbeitgebers steuerfrei und die Auszahlungen an die Mitarbeiter sind steuerbegünstigt. Es ist wichtig, die individuellen Bedürfnisse und Präferenzen zu berücksichtigen, um die richtige Form der betrieblichen Altersvorsorge zu wählen. Weitere Informationen zu Auszahlungen an Witwen im Zusammenhang mit der betrieblichen Altersvorsorge finden Sie unter diesem Link.

3.3 Pensionskasse

Die Pensionskasse ist eine Form der betrieblichen Altersvorsorge (bAV), bei der ein Arbeitnehmer Beiträge in eine gemeinsame Finanzierungsquelle einzahlt, die von einer externen Versicherungsgesellschaft verwaltet wird. Die Beiträge der Arbeitnehmer werden dabei gemeinsam mit den Beiträgen des Arbeitgebers angelegt und verzinst. Die Pensionskasse bietet den Vorteil einer soliden und breit diversifizierten Anlagestrategie, da das Geld in verschiedene Anlageklassen investiert wird. Zudem garantiert die Pensionskasse eine lebenslange Rentenzahlung im Ruhestand. Dieser Vorteil macht die Pensionskasse besonders attraktiv für Arbeitnehmer, die eine sichere und stabile Altersversorgung wünschen. Allerdings ist zu beachten, dass die Auszahlungen aus der Pensionskasse in der Regel zu einer nachgelagerten Besteuerung führen. Es lohnt sich daher, bei der Entscheidung für eine Pensionskasse auch steuerliche Aspekte zu berücksichtigen.

3.4 Pensionsfonds

Ein Pensionsfonds ist eine beliebte Form der betrieblichen Altersvorsorge (bAV) und gehört zu den Möglichkeiten der Kapitaldeckung. Pensionsfonds sind eigenständige Versorgungseinrichtungen, die das Geld der Arbeitnehmer in verschiedenen Anlageformen investieren, um eine positive Rendite zu erzielen. Die Beiträge werden von Arbeitgebern und Arbeitnehmern eingezahlt und der Pensionsfonds verwaltet das Kapital für die spätere Auszahlung einer betrieblichen Rente an die Arbeitnehmer. Pensionsfonds bieten in der Regel eine breite Palette von Anlagemöglichkeiten und ermöglichen den Arbeitnehmern eine gewisse Flexibilität bei der Auswahl ihrer Anlagestrategien. Es ist wichtig, die Renditeerwartungen und Kostenstrukturen eines Pensionsfonds sorgfältig zu prüfen, um die beste Entscheidung für die eigene Altersvorsorge zu treffen.

3.5 Direktzusage

Die Direktzusage ist eine Form der betrieblichen Altersvorsorge (bAV), bei der der Arbeitgeber dem Arbeitnehmer eine bestimmte Betriebsrente zusagt. Bei der Direktzusage haftet der Arbeitgeber direkt für die Zusage der betrieblichen Altersversorgung und übernimmt das Anlagerisiko. Dies bedeutet, dass der Arbeitgeber verpflichtet ist, die vereinbarte Rente unabhängig von der Entwicklung der Kapitalmärkte zu zahlen. Der Arbeitnehmer hat somit eine hohe Sicherheit in Bezug auf die Rentenzahlungen. Die Direktzusage bietet auch den Vorteil, dass sie auf den Arbeitnehmer zugeschnitten werden kann und individuell vereinbart wird. Dies ermöglicht eine maßgeschneiderte Altersvorsorge, die den Bedürfnissen und Vorstellungen des Arbeitnehmers entspricht.

3.6 Pensionszusage

Die Pensionszusage ist eine Form der betrieblichen Altersvorsorge, bei der der Arbeitgeber dem Arbeitnehmer eine lebenslange Rentenzahlung zusagt. Dies bedeutet, dass der Arbeitgeber verpflichtet ist, dem Arbeitnehmer nach dem Eintritt in den Ruhestand regelmäßige Rentenzahlungen zu leisten. Die Höhe der Rente wird häufig anhand von Faktoren wie dem letzten Gehalt und der Dauer der Betriebszugehörigkeit berechnet. Diese Art der Altersvorsorge bietet den Vorteil einer festen Rente und einer langfristigen finanziellen Sicherheit im Ruhestand. Es ist jedoch wichtig zu beachten, dass die Pensionszusage mit bestimmten Risiken verbunden sein kann, insbesondere wenn der Arbeitgeber zahlungsunfähig wird. Daher ist es ratsam, sich umfassend zu informieren und gegebenenfalls eine individuelle Beratung in Anspruch zu nehmen, bevor man sich für eine Pensionszusage entscheidet.

4. Auswahlkriterien für die beste betriebliche Altersvorsorge (bAV)

Bei der Auswahl der besten betrieblichen Altersvorsorge (bAV) sollten verschiedene Auswahlkriterien berücksichtigt werden. Flexibilität ist ein wichtiger Aspekt, da sich die individuellen Anforderungen im Laufe der Zeit ändern können. Es ist ratsam, einen Plan zu wählen, der es ermöglicht, Beiträge anzupassen und Zwischen- oder Vorruhestandsregelungen zu treffen. Renditeerwartungen spielen ebenfalls eine Rolle. Es ist wichtig, die verschiedenen Anlagestrategien und Renditeprognosen der unterschiedlichen bAV-Pläne zu vergleichen und eine realistische Rendite zu erwarten. Kostenstrukturen sollten nicht außer Acht gelassen werden. Informieren Sie sich über die anfallenden Verwaltungskosten, Abschlussgebühren oder eventuelle Provisionen. Nicht zuletzt ist auch die Sicherheit ein entscheidender Faktor. Achten Sie auf die finanzielle Stabilität des Anbieters und auf Garantieleistungen. Indem Sie diese Auswahlkriterien berücksichtigen und Ihren individuellen Bedürfnissen anpassen, können Sie die beste betriebliche Altersvorsorge (bAV) Option für Ihre finanzielle Zukunft auswählen.

4.1 Flexibilität

Flexibilität ist ein entscheidender Faktor bei der Auswahl der besten betrieblichen Altersvorsorge (bAV). Es ist wichtig, einen Plan zu wählen, der es ermöglicht, Anpassungen vorzunehmen, wenn sich Ihre finanzielle Situation oder Ihre persönlichen Ziele ändern. Eine flexible bAV ermöglicht es Ihnen, Ihre Beiträge zu erhöhen oder zu verringern, je nach Bedarf. Darüber hinaus ist es hilfreich, einen Plan zu haben, der Ihnen die Möglichkeit bietet, zwischen verschiedenen Anlageoptionen zu wählen. Dies ermöglicht es Ihnen, Ihre Investitionen entsprechend Ihrer Risikobereitschaft und Ihrer Renditeerwartungen anzupassen. Eine flexible bAV hilft Ihnen dabei, die Kontrolle über Ihre Altersvorsorge zu behalten und Ihre finanziellen Zielsetzungen bestmöglich zu erreichen.

4.2 Renditeerwartungen

Bei der Auswahl der besten betrieblichen Altersvorsorge (bAV) ist es wichtig, die Renditeerwartungen zu berücksichtigen. Rendite bezieht sich auf die erwartete finanzielle Rückkehr oder den Gewinn, den Sie aus Ihrer bAV erzielen können. Je nach Art des bAV-Plans können die Renditeerwartungen unterschiedlich sein. Es ist ratsam, sich über die vergangene Performance und die prognostizierte Rendite des jeweiligen Plans zu informieren. Dabei ist es wichtig, die individuellen Anlageziele und Risikotoleranz zu berücksichtigen. Einige bAV-Pläne bieten möglicherweise höhere Renditen, sind jedoch auch mit höheren Risiken verbunden. Andere Pläne bieten möglicherweise eine stabilere Rendite, sind jedoch weniger renditeträchtig. Es ist ratsam, eine Balance zwischen Rendite und Risiko zu finden, die Ihren individuellen Bedürfnissen entspricht. Eine professionelle Beratung kann Ihnen dabei helfen, die Renditeerwartungen zu bewerten und die richtige Wahl zu treffen.

4.3 Kostenstrukturen

Bei der Auswahl der besten betrieblichen Altersvorsorge (bAV) ist es wichtig, die Kostenstrukturen zu berücksichtigen. Jeder bAV-Plan hat unterschiedliche Gebühren und Kosten, die sich auf die Rendite Ihrer Vorsorge auswirken können. Es ist ratsam, die Gebührenstruktur der verschiedenen Anbieter zu vergleichen und darauf zu achten, dass die Kosten transparent und fair sind. Einige Kostenpunkte, die berücksichtigt werden sollten, sind Verwaltungsgebühren, Abschlusskosten, Vertriebskosten und mögliche Kosten im Zusammenhang mit der Auszahlung der Rente. Es empfiehlt sich auch, die Kosteneffizienz im Verhältnis zur erwarteten Rendite zu bewerten. Eine umfassende Analyse der Kostenstrukturen kann Ihnen helfen, eine fundierte Entscheidung zu treffen und sicherzustellen, dass Sie die bestmögliche betriebliche Altersvorsorge (bAV) erhalten.

4.4 Sicherheit

Sicherheit ist ein entscheidender Faktor bei der Auswahl einer betrieblichen Altersvorsorge (bAV). Es ist wichtig, dass die gewählte Option langfristige Sicherheit und Stabilität bietet. Bei der bAV gibt es verschiedene Sicherheitsaspekte, die berücksichtigt werden sollten. Ein wichtiger Aspekt ist die finanzielle Stabilität des Anbieters der bAV-Lösung. Es ist ratsam, Informationen über das Unternehmen und seine finanzielle Solidität zu recherchieren, um sicherzustellen, dass die Altersvorsorge langfristig gesichert ist. Darüber hinaus ist es ratsam, die Sicherheit der angebotenen Anlageprodukte und deren Rendite zu analysieren. Eine ausgewogene Mischung aus sicherheitsorientierten Anlagen und renditestarken Anlageformen kann eine gute Strategie sein, um das Risiko zu streuen und gleichzeitig eine angemessene Rendite zu erzielen. Es ist auch wichtig, die Regelungen zur Insolvenzsicherung zu prüfen, um sicherzustellen, dass im Falle einer Insolvenz des Arbeitgebers oder des bAV-Anbieters die Altersvorsorge geschützt ist. Die Sicherheit der betrieblichen Altersvorsorge (bAV) ist von großer Bedeutung, um eine stabile finanzielle Zukunft im Ruhestand zu gewährleisten.

5. Tipps zur Einrichtung einer betrieblichen Altersvorsorge (bAV)

Bei der Einrichtung einer betrieblichen Altersvorsorge (bAV) gibt es einige wichtige Tipps zu beachten. Erstens ist es ratsam, sich umfassend über die verschiedenen Optionen zu informieren. Eine gute Informationsquelle können dabei Experten und Berater sein, die Ihnen dabei helfen können, die passende bAV für Ihre individuellen Bedürfnisse auszuwählen. Zweitens ist es wichtig, sich für eine individualisierte bAV zu entscheiden, die auf Ihre persönlichen Umstände zugeschnitten ist. Jeder Mensch hat unterschiedliche Bedürfnisse und Ziele für die Altersvorsorge, daher ist eine maßgeschneiderte Lösung oftmals sinnvoller als eine Standardlösung. Drittens sollten Sie Ihre bAV regelmäßig überprüfen und gegebenenfalls anpassen. Lebensumstände ändern sich im Laufe der Zeit, und es ist wichtig, sicherzustellen, dass Ihre Altersvorsorge den aktuellen Gegebenheiten entspricht. Schließlich ist es ratsam, von Experten beraten zu lassen, um sicherzustellen, dass Sie die bestmögliche bAV-Option wählen. Mit diesen Tipps können Sie sicherstellen, dass Sie von den Vorteilen der betrieblichen Altersvorsorge optimal profitieren.

5.1 Informieren Sie sich umfassend

Um die beste betriebliche Altersvorsorge (bAV) Option für sich zu finden, ist es wichtig, sich umfassend zu informieren. Nehmen Sie sich die Zeit, die verschiedenen Arten von bAV-Plänen zu verstehen und die Vor- und Nachteile jeder Option zu analysieren. Informieren Sie sich über die steuerlichen Vorteile, die Arbeitgeberzuschüsse und die Sicherung Ihrer Altersvorsorge. Recherchieren Sie auch die Flexibilität, Renditeerwartungen, Kostenstrukturen und Sicherheitsaspekte der einzelnen bAV-Pläne. Lesen Sie Fachliteratur, suchen Sie nach vertrauenswürdigen Online-Quellen und sprechen Sie mit Experten, um sich ein fundiertes Wissen über die betriebliche Altersvorsorge anzueignen. Je besser Sie informiert sind, desto besser können Sie eine fundierte Entscheidung treffen und die bAV-Option wählen, die am besten zu Ihren individuellen Bedürfnissen passt.

5.2 Beratung durch Experten

Eine Beratung durch Experten ist ein wichtiger Schritt bei der Einrichtung einer betrieblichen Altersvorsorge (bAV). Experten können Ihnen helfen, den besten bAV-Plan für Ihre individuellen Bedürfnisse und Ziele zu finden. Sie können Ihnen erklären, welche Optionen verfügbar sind und welche Vor- und Nachteile damit verbunden sind. Zudem können sie Ihnen bei der Berechnung der zu erwartenden Rendite und den steuerlichen Auswirkungen behilflich sein. Eine qualifizierte Beratung kann sicherstellen, dass Sie die bestmögliche Entscheidung treffen und Ihre finanzielle Zukunft optimal absichern. Eine gute Möglichkeit, Experten zu finden, ist die Suche nach unabhängigen Finanzberatern oder Beratern, die auf das Thema bAV spezialisiert sind. Sie können Ihnen bei der Auswahl des richtigen bAV-Plans und der Erstellung eines maßgeschneiderten Vorsorgeplans helfen. Vergessen Sie nicht, regelmäßig Ihre betriebliche Altersvorsorge zu überprüfen und gegebenenfalls anzupassen, um sicherzustellen, dass Sie Ihre langfristigen finanziellen Ziele erreichen.

5.3 Individualisierte Pläne

Bei der Einrichtung einer betrieblichen Altersvorsorge (bAV) ist es wichtig, individualisierte Pläne zu berücksichtigen. Jeder Arbeitnehmer hat unterschiedliche Bedürfnisse und finanzielle Ziele für seine Altersvorsorge. Ein individualisierter Plan ermöglicht es, die bAV an die spezifischen Anforderungen anzupassen und maßgeschneiderte Lösungen zu bieten. Dazu gehören beispielsweise die Wahl des passenden Durchführungswegs, die Festlegung der Beitragshöhe und die Möglichkeit, Extra-Zahlungen zu leisten. Durch die Individualisierung der bAV kann der Arbeitnehmer sicherstellen, dass seine Altersvorsorge genau auf seine Bedürfnisse zugeschnitten ist und ihm die gewünschte finanzielle Flexibilität im Ruhestand bietet.

5.4 Überprüfen Sie regelmäßig Ihre Vorsorge

Überprüfen Sie regelmäßig Ihre Vorsorge, um sicherzustellen, dass Ihre betriebliche Altersvorsorge (bAV) auf dem richtigen Kurs ist. Die persönlichen Umstände und Ziele ändern sich im Laufe der Zeit, daher ist es wichtig, Ihre bAV an Ihre aktuellen Bedürfnisse anzupassen. Überprüfen Sie, ob sich Ihre Renditeerwartungen erfüllen, ob die Kostenstrukturen noch angemessen sind und ob die gewählte Form der Altersvorsorge immer noch die beste Option ist. Eine regelmäßige Überprüfung ermöglicht es Ihnen auch, mögliche Änderungen im Steuerrecht oder arbeitsrechtliche Veränderungen zu berücksichtigen, die sich auf Ihre betriebliche Altersvorsorge auswirken könnten. Eine Beratung durch Experten kann Ihnen dabei helfen, Ihre Vorsorgepläne zu optimieren und sicherzustellen, dass Sie auch in Zukunft finanziell abgesichert sind.

6. Fazit und Schlussfolgerung

Zusammenfassend kann gesagt werden, dass die betriebliche Altersvorsorge (bAV) eine bedeutsame Option ist, um die eigene finanzielle Zukunft im Alter abzusichern. Sie bietet steuerliche Vorteile, Arbeitgeberzuschüsse und eine zusätzliche Sicherheit für die Altersvorsorge. Es gibt verschiedene Arten von bAV-Plänen, die jeweils ihre eigenen Vorzüge und Besonderheiten haben. Bei der Auswahl der besten betrieblichen Altersvorsorge (bAV) ist es wichtig, individuelle Bedürfnisse und Präferenzen zu berücksichtigen, sowie Flexibilität, Renditeerwartungen, Kostenstrukturen und Sicherheit in Betracht zu ziehen. Eine umfassende Information und Beratung durch Experten ist von großer Bedeutung. Es ist ratsam, regelmäßig die eigene Vorsorge zu überprüfen und bei Bedarf anzupassen. Mit der richtigen bAV-Option kann man eine solide finanzielle Grundlage für den Ruhestand schaffen.

Häufig gestellte Fragen

1. Was ist betriebliche Altersvorsorge (bAV)?

Die betriebliche Altersvorsorge (bAV) ist ein System, bei dem Arbeitnehmer durch ihren Arbeitgeber zusätzliche Altersversorgungsleistungen erhalten. Dies kann in Form von Geldleistungen, Versicherungen oder Anlageprodukten erfolgen.

2. Warum ist die betriebliche Altersvorsorge wichtig?

Die betriebliche Altersvorsorge ist wichtig, da sie den Arbeitnehmern zusätzliche Einkommensquellen im Ruhestand bietet. Sie hilft dabei, die finanzielle Sicherheit im Alter zu gewährleisten und die Versorgungslücke nach dem Ausscheiden aus dem Berufsleben zu schließen.

3. Welche steuerlichen Vorteile bietet die betriebliche Altersvorsorge?

Die betriebliche Altersvorsorge bietet steuerliche Vorteile, da die Beiträge vom Bruttogehalt abgezogen werden können. Dies führt zu einer Reduzierung der Steuerlast und einer erhöhten Nettolohnzahlung.

4. Gibt es Arbeitgeberzuschüsse zur betrieblichen Altersvorsorge?

Ja, viele Arbeitgeber bieten Zuschüsse zur betrieblichen Altersvorsorge an. Diese können in Form von Einmalzahlungen oder regelmäßigen Beiträgen erfolgen und erhöhen somit die Altersversorgung des Arbeitnehmers.

5. Welche Arten von betrieblicher Altersvorsorge gibt es?

Es gibt verschiedene Arten von betrieblicher Altersvorsorge, darunter Direktversicherung, Unterstützungskasse, Pensionskasse, Pensionsfonds, Direktzusage und Pensionszusage. Jede dieser Optionen hat ihre eigenen Merkmale und Vorteile.

6. Wie wähle ich die beste betriebliche Altersvorsorge für mich aus?

Bei der Auswahl der besten betrieblichen Altersvorsorge (bAV) sollten Sie Ihre individuellen Bedürfnisse und Präferenzen berücksichtigen. Faktoren wie Flexibilität, Renditeerwartungen, Kostenstrukturen und Sicherheit sind dabei wichtig.

7. Kann ich meine bAV auf eine private Rentenversicherung übertragen?

Ja, in der Regel ist es möglich, Ihre betriebliche Altersvorsorge auf eine private Rentenversicherung zu übertragen. Es ist jedoch ratsam, sich vorher über die steuerlichen Auswirkungen und Bedingungen zu informieren.

8. Kann ich meine betriebliche Altersvorsorge vorzeitig auszahlen lassen?

In den meisten Fällen ist eine vorzeitige Auszahlung der betrieblichen Altersvorsorge nicht möglich. Die Leistungen stehen in der Regel erst ab dem Zeitpunkt des Renteneintritts zur Verfügung. Es gibt jedoch Ausnahmen, z.B. bei schwerwiegenden Erkrankungen oder in bestimmten Krisensituationen.

9. Ist eine betriebliche Altersvorsorge sicher?

Die Sicherheit der betrieblichen Altersvorsorge hängt von verschiedenen Faktoren ab, wie z.B. der Art des gewählten Plans und der finanziellen Situation des Arbeitgebers. Es kann helfen, sich für eine betriebliche Altersvorsorge mit einer soliden und renommierten Versicherungsgesellschaft oder einem Pensionsfonds zu entscheiden.

10. Wie oft sollte ich meine betriebliche Altersvorsorge überprüfen?

Es ist ratsam, Ihre betriebliche Altersvorsorge regelmäßig zu überprüfen, um sicherzustellen, dass sie Ihren aktuellen Bedürfnissen und Zielen entspricht. Eine jährliche Überprüfung ist in der Regel ausreichend, es sei denn es gibt größere Veränderungen in Ihrer finanziellen Situation oder Ihren Plänen für den Ruhestand.