In der Geschäftswelt sind Bewirtungskosten ein wichtiger Teil des täglichen Geschäftslebens. Es ist jedoch oft schwierig, die steuerliche Behandlung von Bewirtungskosten für eine GmbH korrekt zu verstehen und umzusetzen. Um sicherzustellen, dass Sie Ihre Bewirtungskosten richtig abrechnen, ist es wichtig, die Grundlagen der Bewirtungskosten zu verstehen, die korrekte Erfassung und Abgrenzung zu beherrschen, die steuerliche Absetzbarkeit zu kennen und mögliche Fallstricke zu vermeiden. In diesem Artikel werden wir detaillierte Tipps zur steuerlichen Behandlung von Bewirtungskosten für eine GmbH geben und Ihnen helfen, den richtigen Umgang mit diesen Kosten zu erlernen. Lesen Sie weiter, um wertvolle Informationen und Ratschläge zu erhalten, wie Sie Ihre Bewirtungskosten korrekt abrechnen können.

Zusammenfassung

- Grundlagen der Bewirtungskosten

- Korrekte Erfassung und Abgrenzung

- Steuerliche Absetzbarkeit von Bewirtungskosten

- Bewirtungskosten im Jahresabschluss der GmbH

- Mögliche Fallstricke und Risiken

- Professionelle Unterstützung bei der Abrechnung

- Zusammenfassung

- Autoritätsquelle

-

Häufig gestellte Fragen

- 1. Was versteht man unter Bewirtungskosten?

- 2. Welche Kosten können als Bewirtungskosten abgesetzt werden?

- 3. Wie werden Bewirtungskosten korrekt erfasst und abgegrenzt?

- 4. Kann ich Bewirtungskosten ohne Belege absetzen?

- 5. Gibt es Obergrenzen für absetzbare Bewirtungskosten?

- 6. Können Bewirtungskosten auch im Ausland abgesetzt werden?

- 7. Sind Fortbildungskosten als Bewirtungskosten absetzbar?

- 8. Fallen Bewirtungskosten auch bei Betriebsveranstaltungen an?

- 9. Was passiert, wenn Bewirtungskosten fehlerhaft abgerechnet werden?

- 10. Wie lange müssen Belege für Bewirtungskosten aufbewahrt werden?

- Verweise

Grundlagen der Bewirtungskosten

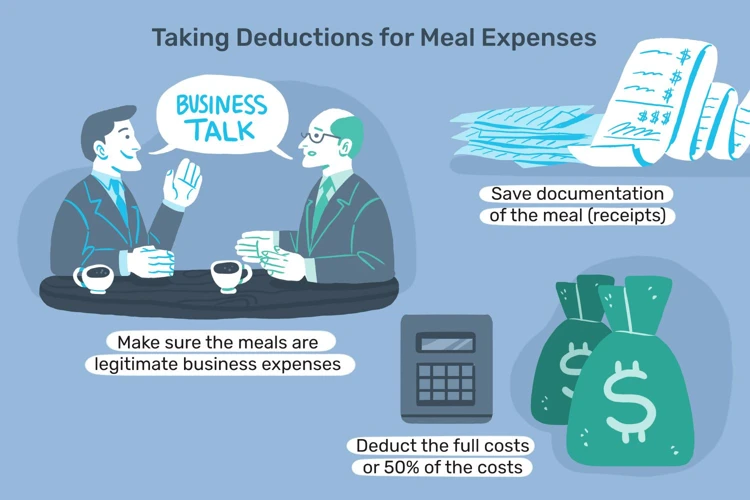

Die Grundlagen der Bewirtungskosten für eine GmbH sind entscheidend, um eine korrekte Abrechnung durchzuführen. Bewirtungskosten umfassen die Ausgaben für Essen und Trinken, die im Rahmen geschäftlicher Aktivitäten getätigt werden. Es ist wichtig zu beachten, dass Bewirtungskosten nur dann absetzbar sind, wenn sie betrieblich veranlasst sind und der eigenen GmbH dienen. Private Bewirtungskosten können nicht steuerlich geltend gemacht werden. Die Kosten müssen zudem angemessen und nachvollziehbar sein. Um sicherzugehen, dass die Bewirtungskosten korrekt erfasst und abgegrenzt werden, ist es ratsam, alle anfallenden Ausgaben sorgfältig zu dokumentieren und Belege aufzubewahren. Eine genaue Erfassung der Bewirtungskosten ist für eine korrekte Zuordnung zu den Betriebsausgaben unerlässlich.

Korrekte Erfassung und Abgrenzung

Die korrekte Erfassung und Abgrenzung von Bewirtungskosten ist entscheidend, um mögliche steuerliche Probleme zu vermeiden. Es ist wichtig, Bewirtungskosten von Repräsentationskosten zu unterscheiden. Während Bewirtungskosten Ausgaben für Essen und Trinken während geschäftlicher Aktivitäten umfassen, handelt es sich bei Repräsentationskosten um Ausgaben für repräsentative Zwecke, wie beispielsweise Geschenke oder Werbemaßnahmen. Es ist ratsam, die verschiedenen Kostenarten genau zu dokumentieren und getrennt voneinander zu erfassen, um eine klare Abgrenzung zu gewährleisten. Darüber hinaus gibt es bestimmte Aufzeichnungspflichten und Belegnachweise, die für die korrekte Erfassung und Abgrenzung von Bewirtungskosten zu beachten sind. Es ist wichtig, alle Belege, wie Rechnungen und Quittungen, sorgfältig aufzubewahren und zu archivieren, um im Falle einer Prüfung durch das Finanzamt nachweisen zu können, dass die Ausgaben betrieblich veranlasst waren.

Bewirtungskosten vs. Repräsentationskosten

Beim Thema Bewirtungskosten vs. Repräsentationskosten ist es wichtig, den Unterschied zu verstehen. Bewirtungskosten beziehen sich auf die direkten Kosten für die Verpflegung von Geschäftspartnern, Kunden oder Mitarbeitern während geschäftlicher Aktivitäten. Diese Kosten können unter bestimmten Voraussetzungen steuerlich absetzbar sein. Repräsentationskosten hingegen beziehen sich auf Ausgaben für die Wahrung des Ansehens oder der Repräsentation des Unternehmens, wie z.B. für die Miete von repräsentativen Räumlichkeiten oder die Teilnahme an gesellschaftlichen Veranstaltungen. Im Gegensatz zu Bewirtungskosten sind Repräsentationskosten in der Regel nicht steuerlich absetzbar. Es ist wichtig, diese Unterscheidung bei der Erfassung und Abgrenzung der Kosten zu beachten, um eine korrekte Zuordnung zu den Betriebsausgaben vornehmen zu können.

Aufzeichnungspflichten und Belegnachweise

Aufzeichnungspflichten und Belegnachweise sind wesentliche Aspekte bei der korrekten Abrechnung der Bewirtungskosten einer GmbH. Es ist wichtig, dass alle Ausgaben sorgfältig dokumentiert werden, um deren betriebliche Veranlassung nachzuweisen. Dazu gehört das Sammeln von Belegen wie Rechnungen, Quittungen oder Kassenzetteln, die die Ausgaben für Bewirtungskosten belegen. Diese Belege sollten mit relevanten Informationen wie Datum, Teilnehmer, Ort und Anlass der Bewirtung versehen sein. Zudem ist es wichtig, die Bewirtungskosten in einem ordnungsgemäßen Buchungssystem zu erfassen und zu verwalten. Dadurch können die Kosten zum Jahresabschluss korrekt abgegrenzt und den Betriebsausgaben zugeordnet werden. Durch die genaue Aufzeichnung und die Vorlage der Belege können Sie im Falle einer Betriebsprüfung Ihre Bewirtungskosten nachweisen und mögliche steuerliche Vorteile nutzen. Weitere Informationen zu den Aufzeichnungspflichten und Belegnachweisen finden Sie hier.

Korrekte Zuordnung zu Betriebsausgaben

Die korrekte Zuordnung von Bewirtungskosten zu den Betriebsausgaben ist ein wesentlicher Aspekt bei der Abrechnung. Um sicherzustellen, dass die Kosten steuerlich absetzbar sind, müssen sie unmittelbar mit der betrieblichen Tätigkeit der GmbH zusammenhängen. Bewirtungskosten im Zusammenhang mit Kundenbesuchen oder Geschäftsessen können in der Regel als Betriebsausgaben geltend gemacht werden. Es ist wichtig zu beachten, dass die Bewirtung angemessen und nachvollziehbar sein muss. Private Bewirtungskosten, wie beispielsweise das gemeinsame Essen mit Familienmitgliedern, können nicht als Betriebsausgaben abgerechnet werden. Eine genaue Erfassung und Dokumentation aller Bewirtungskosten ist daher essentiell, um eine korrekte Zuordnung zu den Betriebsausgaben sicherzustellen und mögliche Probleme mit dem Finanzamt zu vermeiden.

Steuerliche Absetzbarkeit von Bewirtungskosten

Die steuerliche Absetzbarkeit von Bewirtungskosten für eine GmbH hängt von verschiedenen Faktoren ab. Im Allgemeinen können Bewirtungskosten, die im Rahmen von Geschäftsessen oder der Kundenbewirtung anfallen, als Betriebsausgaben geltend gemacht werden. Es ist wichtig, dass die Bewirtungskosten angemessen sind und einen direkten Zusammenhang mit dem Geschäftsbetrieb haben. Die Aufwendungen müssen nachvollziehbar dokumentiert werden, um möglichen Betriebsprüfungen standzuhalten. Bei der Mitarbeiterbewirtung und Betriebsveranstaltungen gelten spezifische Regelungen, die beachtet werden müssen. Hierbei können bestimmte Freigrenzen oder Pauschalierungsmöglichkeiten zur Anwendung kommen. Es ist ratsam, sich im Zweifelsfall an einen Steuerberater zu wenden, um sicherzustellen, dass die Bewirtungskosten korrekt steuerlich abgesetzt werden können.

Allgemeine Geschäftsessen und Kundenbewirtung

Allgemeine Geschäftsessen und Kundenbewirtung sind eine häufige Form der Bewirtungskosten in der Geschäftswelt. Diese Ausgaben können unter bestimmten Voraussetzungen als Betriebsausgaben steuerlich absetzbar sein. Um die steuerliche Absetzbarkeit von Geschäftsessen sicherzustellen, müssen sie geschäftlich veranlasst sein und der Pflege von Geschäftskontakten dienen. Dabei ist zu beachten, dass die Kosten angemessen und nachvollziehbar sein sollten. Es ist empfehlenswert, sämtliche relevanten Belege und Rechnungen zu sammeln und diese in der Buchhaltung sorgfältig zu erfassen. Bei Kundenbewirtungen ist es ratsam, den Namen des Kunden sowie den Anlass des Treffens zu notieren, um die geschäftliche Veranlassung nachzuweisen. Wenn diese Voraussetzungen erfüllt sind, können die Kosten für Geschäftsessen und Kundenbewirtung als Betriebsausgaben steuerlich geltend gemacht werden. Weitere Informationen zur steuerlichen Absetzbarkeit von Bewirtungskosten finden Sie unter [intern.html link einfügen].

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Mitarbeiterbewirtung und Betriebsveranstaltungen

Die Mitarbeiterbewirtung und Betriebsveranstaltungen sind zwei wichtige Aspekte, wenn es um die steuerliche Absetzbarkeit von Bewirtungskosten für eine GmbH geht. Bei der Mitarbeiterbewirtung müssen die Kosten, die für die Verpflegung der Mitarbeiter entstehen, angemessen und betrieblich veranlasst sein. Dabei ist es wichtig zu beachten, dass eine vollständige Bewirtung der Mitarbeiter steuerlich nicht absetzbar ist. Lediglich 70% der Bewirtungskosten können als Betriebsausgaben geltend gemacht werden. Betriebsveranstaltungen hingegen, wie beispielsweise Weihnachtsfeiern oder Firmenjubiläen, können vollständig als Betriebsausgaben abgesetzt werden, solange die Kosten pro Mitarbeiter 110 Euro pro Jahr nicht überschreiten. Es ist jedoch wichtig, alle angefallenen Kosten und Ausgaben im Zusammenhang mit Mitarbeiterbewirtung und Betriebsveranstaltungen sorgfältig zu dokumentieren und Belege aufzubewahren, um eventuelle Nachweise gegenüber dem Finanzamt erbringen zu können.

Bewirtungskosten im Jahresabschluss der GmbH

Bewirtungskosten sind auch im Jahresabschluss der GmbH relevant und müssen dort entsprechend erfasst werden. In der Gewinn- und Verlustrechnung werden die Bewirtungskosten als Betriebsausgaben verbucht und mindern somit den Gewinn. Es ist wichtig, dass die Bewirtungskosten separat von anderen Kostenpositionen erfasst werden, um eine klare Übersicht zu gewährleisten. Im Steuerrecht gelten bestimmte Regelungen für die Absetzbarkeit der Bewirtungskosten, daher ist es wichtig, dass alle Belege und Aufzeichnungen ordnungsgemäß aufbewahrt werden. Eine genaue Buchführung der Bewirtungskosten im Jahresabschluss ist von großer Bedeutung, um den Gewinn korrekt zu ermitteln und mögliche steuerliche Risiken zu vermeiden.

Auswirkung auf Gewinn und Verlustrechnung

Die Bewirtungskosten haben Auswirkungen auf die Gewinn- und Verlustrechnung einer GmbH. Bewirtungskosten sind Betriebsausgaben und mindern somit den Gewinn des Unternehmens. Dadurch reduziert sich auch die Steuerlast der GmbH. Es ist jedoch wichtig, die Bewirtungskosten richtig zu erfassen und abzugrenzen, um mögliche steuerliche Risiken zu vermeiden. Bei der Erfassung der Bewirtungskosten sollten Sie darauf achten, dass diese klar den betrieblichen Tätigkeiten zugeordnet werden können und dass die Belege und Aufzeichnungen vollständig und ordnungsgemäß sind. Eine ordnungsgemäße Dokumentation der Bewirtungskosten gewährleistet, dass diese ordnungsgemäß in der Gewinn- und Verlustrechnung erfasst werden können. Dadurch wird die Transparenz erhöht und eventuelle Fragen des Finanzamtes können vermieden werden.

Bewirtungskosten im Steuerrecht

Bewirtungskosten im Steuerrecht unterliegen bestimmten Regelungen und Vorschriften. Gemäß § 4 Abs. 5 Nr. 2 EStG können Bewirtungsaufwendungen als Betriebsausgaben abgezogen werden, sofern sie ordnungsgemäß dokumentiert sind und den steuerlichen Anforderungen entsprechen. Es ist wichtig zu beachten, dass bei der steuerlichen Absetzbarkeit von Bewirtungskosten ein angemessener und nachvollziehbarer Zusammenhang mit der betrieblichen Tätigkeit gegeben sein muss. Es werden dabei bestimmte Höchstgrenzen für den Betrag festgelegt. Zusätzlich sind mögliche Aufzeichnungspflichten und Belegnachweise zu beachten, um Bewirtungskosten im Rahmen des Steuerrechts korrekt abzurechnen. Eine genaue Kenntnis der steuerlichen Bestimmungen und regelmäßige Aktualisierung in Bezug auf Bewirtungskosten sind daher von großer Bedeutung für eine GmbH.

Mögliche Fallstricke und Risiken

Bei der Abrechnung von Bewirtungskosten für eine GmbH gibt es eine Reihe von möglichen Fallstricken und Risiken, die vermieden werden sollten. Ein häufiger Fehler ist es, zu hohe Bewirtungsausgaben anzusetzen, die nicht angemessen und nachvollziehbar sind. Dies kann zu Problemen bei einer steuerlichen Überprüfung führen und die Glaubwürdigkeit des Unternehmens beeinträchtigen. Ein weiteres Risiko besteht darin, unklare oder fehlende Belegnachweise für die Bewirtungskosten zu haben. Das Finanzamt kann die Kosten ohne ausreichende Belege möglicherweise nicht anerkennen. Daher ist es wichtig, alle relevanten Belege sorgfältig aufzubewahren. Falls Sie bei der Abrechnung von Bewirtungskosten unsicher sind, empfiehlt es sich, professionelle Unterstützung in Anspruch zu nehmen, um etwaige Risiken zu minimieren.

Zu hohe Bewirtungsausgaben

Zu hohe Bewirtungsausgaben können zu steuerlichen Problemen führen und sollten vermieden werden. Das Finanzamt prüft Bewirtungskosten genau und achtet darauf, dass diese angemessen und betrieblich veranlasst sind. Wenn die Ausgaben als überhöht eingestuft werden, können sie möglicherweise nicht vollständig als Betriebsausgaben anerkannt werden. Es ist wichtig, die Kosten vernünftig zu halten und sich an branchenüblichen Standards zu orientieren. Eine genaue Dokumentation aller Ausgaben und Belege ist unerlässlich, um bei einer eventuellen Prüfung durch das Finanzamt Nachweise vorlegen zu können. Es ist ratsam, im Zweifelsfall professionelle Unterstützung hinzuzuziehen, um sicherzustellen, dass die Bewirtungsausgaben den steuerlichen Anforderungen entsprechen. Eine gute Buchführung und Einhaltung der steuerlichen Vorschriften minimieren das Risiko von Problemen mit dem Finanzamt.

Unklare oder fehlende Belegnachweise

Unklare oder fehlende Belegnachweise können zu Problemen führen, wenn es um die Abrechnung von Bewirtungskosten geht. Das Finanzamt verlangt klare und nachvollziehbare Belege, um die Ausgaben zu überprüfen. Fehlende Belege können dazu führen, dass die Bewirtungskosten nicht anerkannt werden und somit nicht steuerlich absetzbar sind. Deshalb ist es äußerst wichtig, alle Belege und Rechnungen sorgfältig aufzubewahren und zu dokumentieren. Dabei sollten das Datum, der Ort, der Anlass und die teilnehmenden Personen deutlich auf den Belegen vermerkt sein. Falls Probleme bei der Beschaffung von Belegen auftreten, ist es ratsam, rechtzeitig professionelle Unterstützung in Anspruch zu nehmen, um mögliche Konsequenzen zu vermeiden.

Professionelle Unterstützung bei der Abrechnung

Wenn es um die Abrechnung von Bewirtungskosten für Ihre GmbH geht, kann es von Vorteil sein, professionelle Unterstützung in Anspruch zu nehmen. Ein Steuerberater oder eine Buchhaltungsfirma mit Fachwissen in diesem Bereich kann Ihnen helfen, den Überblick über die spezifischen steuerlichen Vorschriften zu behalten und sicherzustellen, dass Sie die Bewirtungskosten korrekt abrechnen. Sie können Ihnen bei der Erfassung und Abgrenzung der Kosten helfen, die für Ihr Unternehmen relevant sind, und sicherstellen, dass alle Aufzeichnungspflichten und Belegnachweise erfüllt sind. Eine professionelle Unterstützung minimiert das Risiko von Fehlern und Unklarheiten bei der Abrechnung Ihrer Bewirtungskosten. Durch die Zusammenarbeit mit Experten können Sie sicherstellen, dass Ihre GmbH alle steuerlichen Richtlinien einhält und eventuelle Fallstricke und Risiken vermieden werden. Wenn Sie sich für professionelle Unterstützung entscheiden, können Sie sich auf Ihr Kerngeschäft konzentrieren, während sich die Experten um die korrekte Abrechnung und steuerliche Behandlung Ihrer Bewirtungskosten kümmern.

Zusammenfassung

Insgesamt ist es wichtig, dass Bewirtungskosten für eine GmbH richtig abgerechnet werden. Die Grundlagen der Bewirtungskosten müssen verstanden und korrekt angewendet werden, um steuerliche Probleme zu vermeiden. Es ist entscheidend, zwischen Bewirtungskosten und Repräsentationskosten zu unterscheiden und alle Aufzeichnungspflichten und Belegnachweise genau zu beachten. Darüber hinaus ist die korrekte Zuordnung zu Betriebsausgaben von großer Bedeutung. Die steuerliche Absetzbarkeit von Bewirtungskosten kann je nach Art der Bewirtung und den beteiligten Parteien variieren. Eine falsche Abrechnung kann zu zusätzlichen Kosten führen und im schlimmsten Fall zu rechtlichen Konsequenzen führen. Daher ist es ratsam, professionelle Unterstützung zu suchen, um sicherzugehen, dass die Abrechnung der Bewirtungskosten korrekt ist. Zusammenfassend sollte man bei der Bearbeitung von Bewirtungskosten in der GmbH stets sorgfältig vorgehen und alle steuerlichen Vorschriften genau einhalten.

Autoritätsquelle

Eine wichtige Autoritätsquelle, um weitere Einblicke in die steuerliche Behandlung von Bewirtungskosten für eine GmbH zu erhalten, ist das Bundesministerium der Finanzen (BMF). Das BMF veröffentlicht regelmäßig Informationen und Richtlinien zur steuerlichen Absetzbarkeit von Bewirtungskosten. Diese Informationen können auf der offiziellen Website des BMF gefunden werden und bieten detaillierte Anleitungen zur korrekten Erfassung und Abgrenzung von Bewirtungskosten. Es ist ratsam, die aktuellen Informationen des BMF zu konsultieren und sich an die dortigen Vorgaben zu halten, um sicherzustellen, dass die Bewirtungskosten sachgerecht behandelt werden und mögliche Risiken vermieden werden können.

Häufig gestellte Fragen

1. Was versteht man unter Bewirtungskosten?

Bewirtungskosten sind Ausgaben, die für die Verpflegung von Geschäftspartnern, Kunden oder Mitarbeitern im Rahmen geschäftlicher Aktivitäten anfallen. Hierzu gehören Ausgaben für Essen, Trinken und Unterhaltung.

2. Welche Kosten können als Bewirtungskosten abgesetzt werden?

Nur Bewirtungskosten, die betrieblich veranlasst sind und dem eigenen Unternehmen dienen, können steuerlich abgesetzt werden. Private Bewirtungskosten sind nicht abzugsfähig.

3. Wie werden Bewirtungskosten korrekt erfasst und abgegrenzt?

Um Bewirtungskosten korrekt zu erfassen und abzugrenzen, ist es wichtig, alle anfallenden Ausgaben sorgfältig zu dokumentieren und Belege aufzubewahren. Eine eindeutige Zuordnung zu den Betriebsausgaben ist erforderlich.

4. Kann ich Bewirtungskosten ohne Belege absetzen?

Nein, es ist notwendig, Belege für Bewirtungskosten aufzubewahren. Ohne Belege können die Ausgaben nicht steuerlich abgesetzt werden.

5. Gibt es Obergrenzen für absetzbare Bewirtungskosten?

Ja, für bestimmte Arten von Bewirtungskosten gibt es Obergrenzen. So sind beispielsweise für Geschäftsessen mit Kunden oder Geschäftspartnern 70 Prozent der Kosten absetzbar.

6. Können Bewirtungskosten auch im Ausland abgesetzt werden?

Ja, sofern die Bewirtungskosten im Rahmen betrieblicher Aktivitäten anfallen, können sie auch im Ausland abgesetzt werden. Dabei gelten jedoch möglicherweise besondere Regelungen und Nachweispflichten.

7. Sind Fortbildungskosten als Bewirtungskosten absetzbar?

Fortbildungskosten, die im Zusammenhang mit Bewirtungskosten entstehen, können unter bestimmten Voraussetzungen als Betriebsausgaben abgesetzt werden. Hierbei ist eine genaue Dokumentation und Zuordnung erforderlich.

8. Fallen Bewirtungskosten auch bei Betriebsveranstaltungen an?

Ja, Bewirtungskosten können auch im Rahmen von Betriebsveranstaltungen anfallen. Hier gelten jedoch spezielle Regelungen und Obergrenzen für die steuerliche Absetzbarkeit.

9. Was passiert, wenn Bewirtungskosten fehlerhaft abgerechnet werden?

Wenn Bewirtungskosten fehlerhaft abgerechnet werden, kann dies zu steuerlichen Nachzahlungen oder anderen rechtlichen Konsequenzen führen. Es ist daher ratsam, die Abrechnung von Bewirtungskosten sorgfältig vorzunehmen oder einen Fachexperten hinzuzuziehen.

10. Wie lange müssen Belege für Bewirtungskosten aufbewahrt werden?

Belege für Bewirtungskosten müssen gemäß den steuerlichen Vorgaben für einen Zeitraum von 10 Jahren aufbewahrt werden. Es ist daher wichtig, alle Belege ordnungsgemäß zu archivieren und zugänglich zu halten.