Alles was Sie über BGH Darlehensgebühren wissen müssen: Eine detaillierte Zusammenfassung

Die Frage der BGH Darlehensgebühren wirft möglicherweise viele Fragen auf. Wenn Sie auf der Suche nach Informationen darüber sind, was diese Gebühren sind, warum sie wichtig sind und wie Sie sie vermeiden können, sind Sie hier genau richtig! In diesem Artikel werden wir Ihnen alle Informationen geben, die Sie über BGH Darlehensgebühren benötigen, einschließlich der Auswirkungen des BGH-Urteils und der rechtlichen Aspekte. Wir werden Ihnen auch Tipps geben, wie Sie BGH Darlehensgebühren zurückfordern und Alternativen zur Zahlung dieser Gebühren finden können. Zudem erfahren Sie, wie Sie den besten Rechtsanwalt für Ihren Fall auswählen können und warum eine soliden Finanzplanung von Bedeutung ist. Lesen Sie weiter, um umfassend informiert zu werden!

Zusammenfassung

- Was sind BGH Darlehensgebühren?

- Warum sind BGH Darlehensgebühren wichtig?

- So vermeiden Sie BGH Darlehensgebühren

- Wie können Sie BGH Darlehensgebühren zurückfordern?

- Was hat der Bundesgerichtshof entschieden?

- Was sind die Auswirkungen des BGH-Urteils?

- Andere Arten von Darlehensgebühren

- Rechtliche Aspekte von BGH Darlehensgebühren

- Was sind die Alternativen zur Zahlung von BGH Darlehensgebühren?

- Wie finden Sie den besten Rechtsanwalt für Ihren Fall?

- Die Bedeutung einer soliden Finanzplanung

- Abschluss

-

Häufig gestellte Fragen

- 1. Welche Art von Darlehensgebühren gibt es außer den BGH Darlehensgebühren?

- 2. Wie hoch können die BGH Darlehensgebühren sein?

- 3. Ist es legal, BGH Darlehensgebühren zu erheben?

- 4. Wie kann ich BGH Darlehensgebühren zurückfordern?

- 5. Welche Auswirkungen hat das BGH-Urteil auf bereits gezahlte Darlehensgebühren?

- 6. Können BGH Darlehensgebühren vermieden werden?

- 7. Sind BGH Darlehensgebühren steuerlich absetzbar?

- 8. Welche Alternativen gibt es zur Zahlung von BGH Darlehensgebühren?

- 9. Was ist der Unterschied zwischen BGH Darlehensgebühren und Vorfälligkeitsentschädigungen?

- 10. Welche Rolle spielt eine solide Finanzplanung beim Umgang mit BGH Darlehensgebühren?

- Verweise

Was sind BGH Darlehensgebühren?

BGH Darlehensgebühren beziehen sich auf Gebühren, die von Banken und Kreditinstituten für die Bearbeitung von Darlehensanträgen oder für die Bereitstellung von Krediten erhoben werden. Diese Gebühren können unter verschiedenen Bezeichnungen auftreten, wie zum Beispiel Bearbeitungsgebühren, Kreditgebühren oder Kontoführungsgebühren. Sie werden oft als prozentualer Anteil des Darlehensbetrags berechnet und können erhebliche Kosten für Kreditnehmer mit sich bringen. Der Bundesgerichtshof (BGH) hat in einem wegweisenden Urteil entschieden, dass solche Gebühren in vielen Fällen unzulässig sind und von den Banken nicht erhoben werden dürfen. Dieses Urteil hat zu vermehrten Forderungen von Verbrauchern geführt, die diese Gebühren zurückfordern möchten.

Warum sind BGH Darlehensgebühren wichtig?

BGH Darlehensgebühren sind aus mehreren Gründen wichtig. Erstens können diese Gebührensätze erhebliche Kosten für Kreditnehmer generieren, insbesondere wenn sie als prozentualer Anteil des Darlehensbetrags berechnet werden. Dies kann dazu führen, dass Kunden mehr zahlen müssen als sie eigentlich sollten und ihre wirtschaftliche Belastung erhöht sich dadurch. Zweitens hat der Bundesgerichtshof entschieden, dass diese Gebühren in vielen Fällen rechtswidrig sind. Infolgedessen haben Verbraucher das Recht, diese Gebühren zurückzufordern und somit ihre finanziellen Ausgaben zu reduzieren. Dieses Urteil hat zu einer erhöhten Sensibilisierung der Verbraucher geführt, die jetzt besser über ihre Rechte informiert sind und sich aktiv für die Rückzahlung zu viel gezahlter Gebühren einsetzen. Wenn Sie mehr über Möglichkeiten zur Reduzierung von Gebühren oder andere Bankdienstleistungen erfahren möchten, können Sie sich Informationen zu /kredit-rückzahlung/ oder /dauerauftrag-tagesgeldkonto/ ansehen.

So vermeiden Sie BGH Darlehensgebühren

Um BGH Darlehensgebühren zu vermeiden, sollten Sie bestimmte Schritte beachten. Zunächst sollten Sie die Kreditangebote verschiedener Banken gründlich vergleichen und auf eventuelle Gebühren achten. Achten Sie besonders auf versteckte Gebühren, die möglicherweise nicht sofort ersichtlich sind. Beachten Sie auch, dass der BGH festgestellt hat, dass eine Klausel in den Allgemeinen Geschäftsbedingungen, die eine Pauschale für die Bearbeitung von Darlehensanträgen vorsieht, unzulässig ist. Lesen Sie daher die Vertragsbedingungen sorgfältig durch und stellen Sie sicher, dass keine solchen Klauseln enthalten sind. Ein weiterer Tipp ist es, den Kreditantrag persönlich bei der Bank einzureichen, anstatt dies online zu tun. Auf diese Weise können Sie sichergehen, dass keine Bearbeitungsgebühren erhoben werden. Beachten Sie jedoch, dass diese Tipps nicht garantieren, dass Sie vollständig von Darlehensgebühren befreit sind. Es ist immer ratsam, Ihre spezifische Situation mit einem Finanzexperten zu besprechen.

Wie können Sie BGH Darlehensgebühren zurückfordern?

Um BGH Darlehensgebühren zurückzufordern, gibt es bestimmte Schritte, die Sie befolgen können. Zunächst sollten Sie alle relevanten Unterlagen und Nachweise sammeln, die belegen, dass Sie solche Gebühren gezahlt haben. Dann sollten Sie einen formellen Beschwerdebrief an Ihre Bank schreiben, in dem Sie die ungerechtfertigten Gebühren beanstanden und eine Rückerstattung fordern. Es ist wichtig, dass Sie in diesem Schreiben klar und präzise argumentieren und alle relevanten Informationen angeben. Falls die Bank nicht auf Ihre Beschwerde reagiert oder Ihren Anspruch ablehnt, können Sie rechtliche Schritte erwägen und einen Fachanwalt für Bankrecht konsultieren. Ein solcher Anwalt kann Ihnen bei der Durchsetzung Ihrer Ansprüche unterstützen und gegebenenfalls rechtliche Schritte einleiten. Beachten Sie jedoch, dass die Rückerstattung von BGH Darlehensgebühren von Fall zu Fall unterschiedlich sein kann und eine individuelle rechtliche Beratung empfohlen wird.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Was hat der Bundesgerichtshof entschieden?

Der Bundesgerichtshof(BGH) hat in einem wegweisenden Urteil entschieden, dass die Erhebung von Darlehensgebühren durch Banken in vielen Fällen unzulässig ist. Laut dem Urteil dürfen Kreditinstitute keine gesonderten Gebühren für die Bearbeitung von Darlehensanträgen oder für die Bereitstellung von Krediten erheben. Der BGH hat festgestellt, dass solche Gebühren nicht gerechtfertigt sind, da sie nicht den tatsächlich entstandenen Aufwand der Banken widerspiegeln. Das Urteil hat weitreichende Konsequenzen für Verbraucher, da sie nun das Recht haben, diese Gebühren zurückzufordern. Viele Verbraucher haben bereits erfolgreich Rückforderungsverfahren eingeleitet und ihre gezahlten Gebühren zurückerstattet bekommen. Es ist wichtig zu beachten, dass die genauen Auswirkungen des Urteils von Fall zu Fall unterschiedlich sein können.

Was sind die Auswirkungen des BGH-Urteils?

Die Auswirkungen des BGH-Urteils haben zu einer erheblichen Veränderung der Situation bezüglich BGH Darlehensgebühren geführt. Nach dem Urteil dürfen Banken und Kreditinstitute in vielen Fällen keine Bearbeitungsgebühren mehr von ihren Kunden verlangen. Diese Entscheidung hat zu einer Vielzahl von Rückerstattungsansprüchen von Verbrauchern geführt, die zuvor solche Gebühren gezahlt haben. Viele Banken haben daraufhin ihre Gebührenstruktur überarbeitet und angekündigt, keine Bearbeitungsgebühren mehr zu erheben. Dieses Urteil hat somit eine positive Wirkung auf Verbraucher, die nun Geld zurückerhalten können, das sie zuvor für unzulässige Gebühren gezahlt haben. Wenn auch Sie Anspruch auf Rückerstattung von BGH Darlehensgebühren haben, empfehlen wir Ihnen, einen Rechtsanwalt zu kontaktieren, um Ihre Rechte und Optionen zu besprechen.

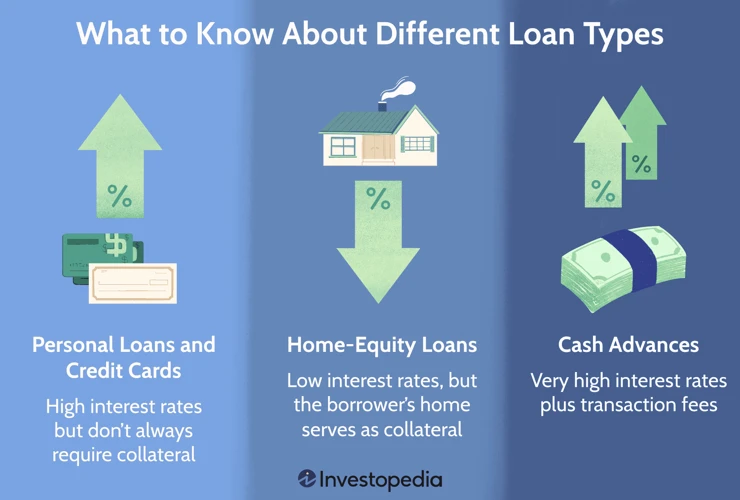

Andere Arten von Darlehensgebühren

Andere Arten von Darlehensgebühren können je nach Kreditinstitut und Darlehensvereinbarung variieren. Einige der gängigen Darlehensgebühren sind:

1. Kontoführungsgebühren: Diese Gebühren werden von einigen Banken erhoben, um die Kosten für die Verwaltung des Kreditkontos abzudecken. Sie können entweder monatlich oder jährlich berechnet werden.

2. Bearbeitungsgebühren: Diese Gebühren werden oft bei der Beantragung eines Kredits erhoben und decken die Kosten für die Bearbeitung des Kreditantrags ab. Sie können als prozentualer Anteil des Darlehensbetrags oder als fester Betrag berechnet werden.

3. Vorfälligkeitsentschädigung: Wenn ein Kreditnehmer einen Kredit vorzeitig zurückzahlt, kann das Kreditinstitut eine Vorfälligkeitsentschädigung verlangen. Diese Gebühr soll den entgangenen Zinsgewinn für die verbleibende Laufzeit des Darlehens ausgleichen.

Es ist wichtig, die genauen Bedingungen und Kosten zu überprüfen, bevor Sie einen Kredit abschließen, um sicherzustellen, dass Sie über alle anfallenden Gebühren informiert sind. Verwenden Sie unseren Link, um weitere Informationen zur Hanseatic Bank und möglichen Startguthabenangeboten zu erhalten.

Rechtliche Aspekte von BGH Darlehensgebühren

Rechtlich gesehen sind BGH Darlehensgebühren in vielen Fällen unzulässig. Nach dem Urteil des Bundesgerichtshofs dürfen Banken diese Gebühren nicht erheben, da sie als unangemessene Benachteiligung der Verbraucher angesehen werden. Es gibt jedoch einige Ausnahmen, in denen die Erhebung solcher Gebühren gerechtfertigt sein kann. Zum Beispiel können Kreditinstitute Gebühren erheben, wenn sie zusätzliche Leistungen erbringen, die über die bloße Kreditgewährung hinausgehen. Es ist wichtig, dass Verbraucher ihre Rechte kennen und gegen unzulässige Gebühren vorgehen. Durch das BGH-Urteil haben Verbraucher die Möglichkeit, solche Gebühren zurückzufordern und sich rechtlich zu wehren. Es ist ratsam, sich mit einem erfahrenen Rechtsanwalt zu beraten, um die beste Vorgehensweise in Bezug auf die rechtlichen Aspekte von BGH Darlehensgebühren zu ermitteln.

Was sind die Alternativen zur Zahlung von BGH Darlehensgebühren?

Es gibt verschiedene Alternativen zur Zahlung von BGH Darlehensgebühren, die Kreditnehmer in Betracht ziehen können. Eine Möglichkeit besteht darin, nach Kreditgebern zu suchen, die von vornherein keine solchen Gebühren erheben. Einige Banken und Kreditinstitute werben damit, dass sie keine Bearbeitungsgebühren oder ähnliche Kosten erheben, um Kunden anzulocken. Eine weitere Option besteht darin, über alternative Finanzierungsquellen nachzudenken, wie zum Beispiel Kredite von Familienmitgliedern oder Freunden. Darüber hinaus können Kreditnehmer auch versuchen, ihre Verhandlungsfähigkeiten zu nutzen, indem sie mit potenziellen Kreditgebern über die Möglichkeit sprechen, auf Gebühren zu verzichten oder diese zu reduzieren. Es ist wichtig zu beachten, dass dies von den individuellen Umständen und der Verhandlungsfähigkeit abhängt. Daher sollten Kreditnehmer ihre Optionen sorgfältig prüfen und sich idealerweise vor der Kreditaufnahme über Alternativen informieren.

Wie finden Sie den besten Rechtsanwalt für Ihren Fall?

Die Auswahl des besten Rechtsanwalts für Ihren Fall erfordert eine sorgfältige Überlegung und Recherche. Hier sind einige wichtige Schritte, die Sie bei der Suche beachten sollten:

1. Identifizieren Sie Ihre Bedürfnisse: Machen Sie eine genaue Bestandsaufnahme Ihrer individuellen Anforderungen und Ziele. Überlegen Sie, welchen Fachbereich der Anwalt abdecken sollte und welche spezifischen Erfahrungen oder Qualifikationen er haben sollte.

2. Fragen Sie nach Empfehlungen: Sprechen Sie mit Freunden, Kollegen oder Familienmitgliedern, die bereits Erfahrungen mit Anwälten gemacht haben könnten. Erhalten Sie Empfehlungen und Feedback zu deren Erfahrungen und Ergebnissen.

3. Recherchieren Sie online: Nutzen Sie Suchmaschinen und Anwaltsverzeichnisse, um Rechtsanwälte in Ihrer Region zu finden. Lesen Sie Bewertungen und Erfahrungsberichte von anderen Mandanten, um einen Eindruck von deren Reputation zu erhalten.

4. Planen Sie Beratungsgespräche: Vereinbaren Sie Termine für persönliche Beratungsgespräche mit potenziellen Anwälten. Nutzen Sie diese Gelegenheit, um Fragen zu stellen, den Anwalt kennenzulernen und eine Einschätzung zu dessen Fachwissen und Kommunikationsstil zu bekommen.

5. Betrachten Sie das Kosten-Nutzen-Verhältnis: Berücksichtigen Sie bei der Wahl eines Rechtsanwalts auch die Kosten. Fragen Sie nach dem Honorar des Anwalts und klären Sie die Gebührenstruktur im Voraus. Vergleichen Sie diese Informationen mit den Erfahrungen anderer Mandanten und dem erwarteten Nutzen, den Sie von der Zusammenarbeit erwarten.

Indem Sie diese Schritte befolgen und Ihre Entscheidung sorgfältig abwägen, können Sie den besten Rechtsanwalt finden, der Ihre Interessen und Bedürfnisse in Ihrem Fall optimal vertritt.

Die Bedeutung einer soliden Finanzplanung

Eine solide Finanzplanung ist von entscheidender Bedeutung, um finanzielle Stabilität zu erreichen und langfristige Ziele zu verwirklichen. Hier sind einige Gründe, warum eine solide Finanzplanung unerlässlich ist:

1. Budgetierung: Eine solide Finanzplanung hilft Ihnen dabei, ein Budget zu erstellen und Ihre Einnahmen und Ausgaben zu verwalten. Dadurch haben Sie eine klare Übersicht über Ihre finanzielle Situation und können unnötige Ausgaben reduzieren.

2. Schuldenmanagement: Eine gute Finanzplanung ermöglicht es Ihnen, Ihre Schulden effektiv zu verwalten und Strategien zur Rückzahlung zu entwickeln. Sie können Prioritäten setzen und Zinszahlungen minimieren.

3. Notfallfonds: Eine solide Finanzplanung umfasst auch die Schaffung eines Notfallfonds. Dieser dient dazu, unvorhergesehene Ausgaben abzudecken und finanzielle Sicherheit zu gewährleisten.

4. Ziele erreichen: Mit einer guten Finanzplanung können Sie langfristige finanzielle Ziele setzen und darauf hinarbeiten. Sie können beispielsweise für den Kauf eines Hauses sparen oder Ihre Altersvorsorge planen.

5. Finanzielle Ausgewogenheit: Eine solide Finanzplanung ermöglicht es Ihnen, ein Gleichgewicht zwischen Ihren aktuellen Bedürfnissen und langfristigen Zielen zu finden. Sie können Ihr Geld effektiv verteilen und sowohl für den momentanen Genuss als auch für die Zukunft vorsorgen.

Eine solide Finanzplanung erfordert Disziplin, Planung und regelmäßige Überprüfung. Sie kann Ihnen helfen, finanzielle Sorgen zu reduzieren und ein gesundes finanzielles Leben zu führen.

Abschluss

In diesem Artikel haben wir Ihnen alles Wichtige über BGH Darlehensgebühren erklärt. Sie wissen nun, was diese Gebühren sind und warum sie wichtig sind. Außerdem haben wir Ihnen gezeigt, wie Sie BGH Darlehensgebühren vermeiden können und wie Sie sie sogar zurückfordern können. Wir haben auch die rechtlichen Aspekte dieser Gebühren beleuchtet und Ihnen Alternativen zur Zahlung aufgezeigt. Wenn Sie in einen Rechtsstreit bezüglich BGH Darlehensgebühren geraten, empfehlen wir Ihnen, einen erfahrenen Rechtsanwalt hinzuzuziehen. Denken Sie auch daran, dass eine solide Finanzplanung von großer Bedeutung ist, um finanzielle Risiken zu minimieren. Wenn Sie diese Ratschläge befolgen, sind Sie gut vorbereitet und können Ihre Finanzen erfolgreich managen.

Häufig gestellte Fragen

1. Welche Art von Darlehensgebühren gibt es außer den BGH Darlehensgebühren?

Es gibt verschiedene Arten von Darlehensgebühren, wie beispielsweise Bearbeitungsgebühren, Kontoführungsgebühren, Provisionen oder Vorfälligkeitsentschädigungen. Es ist wichtig, die genauen Bedingungen Ihres Darlehensvertrags zu überprüfen, um zu verstehen, welche Gebühren darin enthalten sind.

2. Wie hoch können die BGH Darlehensgebühren sein?

Die Höhe der BGH Darlehensgebühren kann je nach Bank und Darlehensvertrag variieren. In der Regel werden sie als prozentualer Anteil des Darlehensbetrags berechnet. Es ist ratsam, den Vertrag sorgfältig zu prüfen, um die genaue Gebühr zu ermitteln.

3. Ist es legal, BGH Darlehensgebühren zu erheben?

Der Bundesgerichtshof hat in einem Urteil festgestellt, dass die Erhebung von BGH Darlehensgebühren in vielen Fällen unzulässig ist. Es besteht die Möglichkeit, dass diese Gebühren von den Banken nicht erhoben werden dürfen. Eine genaue rechtliche Prüfung ist jedoch ratsam.

4. Wie kann ich BGH Darlehensgebühren zurückfordern?

Um BGH Darlehensgebühren zurückzufordern, sollten Sie zunächst Ihren Vertrag und alle relevanten Unterlagen sorgfältig prüfen. Es kann hilfreich sein, sich an einen Rechtsanwalt zu wenden, der auf Bankrecht spezialisiert ist und Sie bei diesem Prozess unterstützt.

5. Welche Auswirkungen hat das BGH-Urteil auf bereits gezahlte Darlehensgebühren?

Das BGH-Urteil kann Auswirkungen auf bereits gezahlte Darlehensgebühren haben, da es feststellt, dass diese in vielen Fällen unzulässig sind. Je nach den Umständen können Sie möglicherweise einen Anspruch auf Rückerstattung haben. Eine genaue rechtliche Prüfung ist jedoch erforderlich.

6. Können BGH Darlehensgebühren vermieden werden?

In einigen Fällen können BGH Darlehensgebühren vermieden werden, indem entweder auf eine andere Bank mit günstigeren Konditionen gewechselt wird oder indem man den Kreditvertrag sorgfältig prüft und nach Alternativen sucht. Eine umfassende Recherche und Beratung kann dabei hilfreich sein.

7. Sind BGH Darlehensgebühren steuerlich absetzbar?

Die steuerliche Absetzbarkeit von BGH Darlehensgebühren kann von verschiedenen Faktoren abhängen, wie dem Verwendungszweck des Darlehens oder dem spezifischen Steuerrecht Ihres Landes. Es wird empfohlen, einen Steuerberater zu konsultieren, um eine genaue Aussage darüber zu erhalten.

8. Welche Alternativen gibt es zur Zahlung von BGH Darlehensgebühren?

Es gibt verschiedene Alternativen zur Zahlung von BGH Darlehensgebühren, wie zum Beispiel die Suche nach Banken oder Kreditinstituten, die keine solchen Gebühren erheben, oder die Verhandlung von günstigeren Gebühren mit Ihrer Bank. Es ist ratsam, verschiedene Optionen zu prüfen, um die für Sie beste Alternative zu finden.

9. Was ist der Unterschied zwischen BGH Darlehensgebühren und Vorfälligkeitsentschädigungen?

Der Unterschied zwischen BGH Darlehensgebühren und Vorfälligkeitsentschädigungen liegt darin, dass BGH Darlehensgebühren Gebühren sind, die von den Banken für die Bereitstellung von Darlehen erhoben werden, während Vorfälligkeitsentschädigungen Gebühren sind, die anfallen, wenn ein Darlehen vorzeitig zurückgezahlt wird. Beide Arten von Gebühren können erhebliche Kosten für Kreditnehmer verursachen.

10. Welche Rolle spielt eine solide Finanzplanung beim Umgang mit BGH Darlehensgebühren?

Eine solide Finanzplanung spielt eine wichtige Rolle beim Umgang mit BGH Darlehensgebühren. Durch eine sorgfältige Budgetierung und eine regelmäßige Überprüfung Ihrer Ausgaben können Sie besser darauf vorbereitet sein, eventuelle Gebühren zu bewältigen und in der Lage sein, Alternativen zu finden, um Kosten zu senken.