Zusammenfassung

Einleitung

Brauche ich eine Kreditkarte? Die wichtigsten Tipps und Informationen

Obwohl es viele Zahlungsmethoden gibt, bleiben Kreditkarten eine der beliebtesten Optionen. Aber braucht wirklich jeder eine Kreditkarte? In diesem Artikel werden wir die Vor- und Nachteile einer Kreditkarte beleuchten und wichtige Überlegungen vor der Beantragung aufzeigen. Darüber hinaus werden wir auch alternative Zahlungsmethoden betrachten. Bevor Sie eine Entscheidung treffen, ist es wichtig, alle relevanten Faktoren zu berücksichtigen. So können Sie eine informierte Wahl treffen, die Ihren Bedürfnissen und finanziellen Zielen entspricht.

Falls Sie bereits Ihr Geld sicher anlegen möchten, empfehlen wir Ihnen, unseren Sparkasse Festgeldrechner zu nutzen, um die besten Angebote zu finden. Oder wenn Sie sich für das Thema Chargeback interessieren, lesen Sie unseren Artikel über ING Chargeback. Alternativ können Sie auch mehr über die Handelsvollmacht bei Trade Republic in unserem Artikel über Trade Republic Vollmacht erfahren.

Lesen Sie weiter, um herauszufinden, ob eine Kreditkarte für Sie die richtige Wahl ist!

Vorteile einer Kreditkarte

1. Flexible Zahlungsmöglichkeiten:

– Mit einer Kreditkarte können Sie bequem in Geschäften, Restaurants und online bezahlen.

– Sie haben die Möglichkeit, Ihren Einkaufsbetrag in Raten zu begleichen und somit Ihre finanzielle Flexibilität zu erhöhen.

2. Bequeme Online-Einkäufe:

– Kreditkarten ermöglichen Ihnen sichere und bequeme Online-Einkäufe.

– Sie können problemlos internationale Produkte und Dienstleistungen kaufen, ohne Währungsumrechnungen vornehmen zu müssen.

3. Internationale Akzeptanz:

– Kreditkarten werden weltweit von den meisten Händlern akzeptiert.

– Sie können Ihre Karte auf Reisen nutzen, um Hotels zu buchen, Mietwagen zu mieten und vieles mehr.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Insgesamt bieten Kreditkarten eine Vielzahl von Vorteilen, die Ihr Zahlungserlebnis bequemer und flexibler machen. Es ist jedoch wichtig, sich auch der möglichen Nachteile bewusst zu sein, die mit einer Kreditkarte verbunden sein können.

1. Flexible Zahlungsmöglichkeiten

Mit einer Kreditkarte haben Sie flexible Zahlungsmöglichkeiten, die Ihnen finanzielle Freiheit bieten. Statt den gesamten Kaufbetrag auf einmal zu zahlen, können Sie Ihre Einkäufe bequem in Raten begleichen. Dies ermöglicht es Ihnen, größere Anschaffungen zu tätigen, ohne Ihr gesamtes Budget zu belasten.

Die Flexibilität erstreckt sich auch auf die Rückzahlung der Kreditkartenschulden. Sie haben die Möglichkeit, den vollen Betrag auf einmal zu begleichen oder eine monatliche Mindestzahlung zu leisten. Diese Optionen ermöglichen es Ihnen, Ihre Rückzahlungen an Ihre finanziellen Bedürfnisse anzupassen.

Ein weiterer Vorteil ist die Möglichkeit, weltweit bargeldlos zu bezahlen. Egal, ob Sie im Inland oder im Ausland einkaufen, Ihre Kreditkarte wird von vielen Händlern akzeptiert. Dies macht sie zu einem praktischen Zahlungsmittel, insbesondere auf Reisen oder bei Online-Einkäufen aus dem Ausland.

Da Kreditkarten Ihnen finanzielle Flexibilität bieten, ist es jedoch wichtig, verantwortungsbewusst damit umzugehen und Ihre Ausgaben im Blick zu behalten. Eine sorgfältige Budgetplanung und regelmäßige Überprüfung Ihrer Kreditkartenausgaben sind wichtige Schritte, um Verschuldung zu vermeiden und den vollen Nutzen aus den flexiblen Zahlungsmöglichkeiten einer Kreditkarte zu ziehen.

2. Bequeme Online-Einkäufe

Bequeme Online-Einkäufe gehören zu den Vorteilen einer Kreditkarte. Es ermöglicht Ihnen, sicher und bequem Einkäufe im Internet zu tätigen. Online-Shopping hat in den letzten Jahren stark zugenommen und eine Kreditkarte ist ein praktisches Zahlungsinstrument für diese Art von Transaktionen.

Sie können einfach Ihre Kreditkarteninformationen eingeben und den Zahlungsvorgang abschließen, ohne Ihre Bankdaten oder andere persönliche Informationen preiszugeben. Darüber hinaus bieten viele Kreditkarten zusätzliche Sicherheitsfunktionen wie den 3D-Secure-Code oder die Möglichkeit, den Einkauf durch die Bestätigung per SMS zu autorisieren. Dies schützt Ihre Transaktionen vor unbefugtem Zugriff.

Mit einer Kreditkarte haben Sie auch Zugang zu Online-Shopping-Plattformen und Marktplätzen auf der ganzen Welt, was Ihnen eine große Auswahl an Produkten und Dienstleistungen bietet. Sie können in verschiedenen Währungen bezahlen, ohne sich Gedanken über Wechselgebühren oder Umrechnungen machen zu müssen.

Denken Sie daran, die Sicherheitspraktiken beim Online-Einkauf einzuhalten, wie die Überprüfung der Sicherheit der Website, das Vermeiden verdächtiger Links oder die Verwendung von sicheren und geschützten Netzwerken. Auf diese Weise können Sie das volle Potenzial von bequemen Online-Einkäufen mit Ihrer Kreditkarte nutzen.

3. Internationale Akzeptanz

Die internationale Akzeptanz ist ein weiterer großer Vorteil von Kreditkarten. Hier sind einige Gründe, warum sie im Ausland besonders praktisch sind:

1. Weltweite Akzeptanz: Kreditkarten werden fast überall auf der Welt akzeptiert. Das bedeutet, dass Sie sie problemlos in verschiedenen Ländern nutzen können, ohne sich um die Akzeptanz von Bargeld oder anderen Zahlungsmethoden kümmern zu müssen.

2. Bequeme Währungsumrechnung: Wenn Sie mit einer Kreditkarte im Ausland bezahlen, werden die Kosten automatisch in Ihre Heimatwährung umgerechnet. Dadurch entfällt das lästige Wechseln von Bargeld und das Risiko, aufgrund von ungünstigen Wechselkursen mehr Geld auszugeben.

3. Reisen ohne große Geldsummen: Mit einer Kreditkarte können Sie auf Reisen größere Geldsummen vermeiden. Sie können einfach Ihre Karte verwenden, um Hotelreservierungen, Mietwagenbuchungen und andere Ausgaben zu tätigen, ohne viel Bargeld mit sich herumtragen zu müssen.

4. Notfallunterstützung: Sollten Sie im Ausland in eine Notlage geraten, bieten viele Kreditkartenunternehmen einen 24-Stunden-Kundenservice an. Wenn Ihre Karte verloren geht oder gestohlen wird, kann sie schnell gesperrt werden, um Missbrauch zu verhindern. Einige Kreditkartenunternehmen bieten auch Notfallgeldleistungen an, um Ihre Reise fortsetzen zu können.

Es ist wichtig zu beachten, dass bei internationalen Transaktionen möglicherweise Gebühren anfallen können. Informieren Sie sich daher vor der Reise über die Gebührenstruktur Ihrer Kreditkarte. Insgesamt bieten Kreditkarten eine bequeme und sichere Möglichkeit, im Ausland zu bezahlen.

Nachteile einer Kreditkarte

1. Verlockung zu Verschuldung:

– Wenn Sie eine Kreditkarte haben, besteht die Gefahr, mehr Geld auszugeben, als Sie eigentlich haben.

– Die Möglichkeit, den Einkaufsbetrag in Raten zu begleichen, kann dazu führen, dass Sie sich in Schulden verstricken und hohe Zinsen zahlen müssen.

2. Mögliche Gebühren:

– Einige Kreditkarten können hohe Jahresgebühren oder Transaktionsgebühren haben.

– Wenn Sie Ihre Kreditkarte im Ausland verwenden, können auch Währungsumrechnungsgebühren anfallen.

Es ist wichtig, diese potenziellen Nachteile im Hinterkopf zu behalten und verantwortungsbewusst mit einer Kreditkarte umzugehen. Durch sorgfältige Planung und Kontrolle können Sie vermeiden, in Verschuldung zu geraten und unnötige Gebühren zu zahlen.

1. Verlockung zu Verschuldung

Eine der Hauptnachteile einer Kreditkarte ist die Verlockung zu Verschuldung. Hier sind einige wichtige Punkte, die Sie beachten sollten:

– Sofortige Verfügbarkeit von Krediten: Mit einer Kreditkarte haben Sie sofortigen Zugriff auf Kreditmittel, ohne dass Sie das Geld tatsächlich besitzen müssen. Das kann dazu führen, dass Sie mehr ausgeben, als Sie sich leisten können.

– Kreditkartenschulden: Wenn Sie Ihre Kreditkartenausgaben nicht rechtzeitig zurückzahlen, müssen Sie Zinsen auf Ihre ausstehenden Beträge zahlen. Dies kann zu einer Verschuldungsspirale führen, vor allem wenn Sie die Mindestzahlungen nicht vollständig leisten.

– Impulskäufe: Eine Kreditkarte macht es einfach, spontane Käufe zu tätigen, da Sie nicht direkt mit Bargeld bezahlen müssen. Das kann zu unnötigen Ausgaben führen und Ihre finanzielle Disziplin beeinflussen.

Es ist wichtig, diszipliniert und verantwortungsbewusst mit Ihrer Kreditkarte umzugehen, um Verschuldung und finanzielle Schwierigkeiten zu vermeiden. Stellen Sie sicher, dass Sie Ihre Ausgaben im Auge behalten und Ihre Kreditkartenschulden regelmäßig zurückzahlen.

2. Mögliche Gebühren

Kreditkarten können möglicherweise Gebühren mit sich bringen, die es wichtig machen, diese Aspekte zu beachten:

– Jahresgebühr: Einige Kreditkarten erheben eine Jahresgebühr für die Nutzung. Es ist wichtig, diese Gebühr mit den Vorteilen der Karte abzuwägen, um sicherzustellen, dass sich die Kosten lohnen.

– Auslandseinsatzgebühr: Wenn Sie Ihre Kreditkarte im Ausland verwenden, können Gebühren anfallen. Diese Gebühren variieren je nach Kreditkarte und können den Gesamtbetrag Ihrer internationalen Einkäufe erhöhen.

– Zinsen für Kreditkartenschulden: Wenn Sie Ihre Kreditkarte nicht vollständig zurückzahlen, fallen Zinsen auf die ausstehenden Beträge an. Diese Zinsen können sich im Laufe der Zeit ansammeln.

– Bargeldabhebungsgebühren: Wenn Sie Bargeld von Ihrer Kreditkarte abheben, können zusätzliche Gebühren anfallen. Diese Gebühren können an Geldautomaten im In- und Ausland anfallen.

Es ist wichtig, die verschiedenen Gebühren zu berücksichtigen und Ihre Kreditkartennutzung entsprechend zu planen, um unerwartete Kosten zu vermeiden.

Wichtige Überlegungen vor der Beantragung

1. Art der Kreditkarte:

– Stellen Sie sicher, dass Sie die richtige Art von Kreditkarte für Ihre individuellen Bedürfnisse auswählen. Es gibt verschiedene Arten von Kreditkarten wie Standardkarten, Goldkarten oder Premiumkarten, die jeweils unterschiedliche Vorteile und Kostenstrukturen haben.

2. Benötigte Kreditlinie:

– Überlegen Sie, wie hoch Ihre Kreditlinie sein sollte. Dies hängt von Ihren finanziellen Möglichkeiten und Ihrem monatlichen Ausgabeverhalten ab. Achten Sie darauf, eine Kreditlinie zu wählen, die Ihnen genügend Flexibilität bietet, aber gleichzeitig auch finanziell verantwortungsbewusst ist.

3. Sicherheitsaspekte:

– Informieren Sie sich über die Sicherheitsfunktionen, die von der Kreditkarte angeboten werden. Überprüfen Sie, ob die Karte einen EMV-Chip hat, der Transaktionen sicherer macht, und ob es zusätzliche Sicherheitsmaßnahmen wie 3D-Secure oder eine SMS-Benachrichtigung gibt.

4. Zusatzleistungen:

– Prüfen Sie, ob die Kreditkarte zusätzliche Leistungen wie Versicherungen, Bonusprogramme oder Rabatte bietet. Diese Extras können Ihre Entscheidung beeinflussen und den Mehrwert der Karte erhöhen.

Bevor Sie eine Kreditkarte beantragen, sollten Sie sorgfältig über diese wichtigen Überlegungen nachdenken. Indem Sie Ihre Bedürfnisse und finanziellen Ziele berücksichtigen, können Sie die bestmögliche Kreditkarte für sich auswählen.

1. Art der Kreditkarte

Bei der Beantragung einer Kreditkarte ist es wichtig, die verschiedenen Arten von Kreditkarten zu verstehen. Jeder Kartentyp hat seine eigenen Merkmale und Vorteile. Hier sind einige der häufigsten Arten von Kreditkarten:

1. Standard-Kreditkarten:

– Diese Karten bieten grundlegende Funktionen und werden von den meisten Banken ausgegeben.

– Sie sind ideal für den täglichen Einsatz und bieten Ihnen eine einfache Möglichkeit, Zahlungen zu tätigen.

2. Prämien-Kreditkarten:

– Diese Karten bieten zusätzliche Vorteile wie Cashback, Bonuspunkte oder Flugmeilen.

– Wenn Sie regelmäßig Ihre Kreditkarte nutzen, können Sie von attraktiven Belohnungen profitieren.

3. Kreditkarten mit Reiseversicherung:

– Diese Karten bieten erweiterte Reiseversicherungen wie Reiserücktrittsversicherung, Reisekrankenversicherung und Gepäckversicherung.

– Wenn Sie häufig reisen, kann diese Art von Kreditkarte eine gute Wahl sein, um zusätzlichen Schutz zu erhalten.

4. Geschäftskreditkarten:

– Diese Karten sind speziell für Unternehmer und Selbstständige konzipiert.

– Sie bieten spezifische Vorteile wie erhöhte Kreditlinien, Ausgabenberichte und Belohnungen für Geschäftsausgaben.

Bei der Auswahl der richtigen Art der Kreditkarte ist es wichtig, Ihre eigenen Bedürfnisse und finanziellen Ziele zu berücksichtigen. Jeder Kartentyp hat seine eigenen Vorzüge, daher ist es ratsam, die verschiedenen Optionen sorgfältig zu prüfen, bevor Sie eine Entscheidung treffen.

2. Benötigte Kreditlinie

Bei der Beantragung einer Kreditkarte ist es wichtig, die benötigte Kreditlinie zu berücksichtigen. Die Kreditlinie bestimmt das maximale Guthaben, das Sie auf Ihrer Karte haben können. Es ist wichtig, die Kreditlinie entsprechend Ihren finanziellen Möglichkeiten und Bedürfnissen festzulegen.

Eine zu hohe Kreditlinie kann dazu führen, dass Sie in Versuchung geraten, mehr auszugeben, als Sie sich leisten können. Dies kann zu finanzieller Belastung und Schulden führen. Auf der anderen Seite kann eine zu niedrige Kreditlinie zu Einschränkungen bei Ihren Ausgaben führen.

Um die angemessene Kreditlinie festzulegen, sollten Sie Ihre finanzielle Situation analysieren und Ihre Ausgaben im Auge behalten. Berücksichtigen Sie auch Ihre geplanten Verwendungszwecke, wie zum Beispiel regelmäßige Reisen oder große Einkäufe. Eine vernünftige Kreditlinie kann Ihnen helfen, Ihre Ausgaben zu kontrollieren und eine gesunde finanzielle Gewohnheit aufzubauen.

3. Sicherheitsaspekte

3. Sicherheitsaspekte:

Sicherheit ist ein wichtiger Aspekt bei der Nutzung einer Kreditkarte. Hier sind einige Sicherheitsfunktionen, die Kreditkarten bieten:

– Betrugsschutz: Kreditkartenunternehmen erkennen verdächtige Transaktionen und können Betrugsfälle schneller erkennen und melden.

– Secure Code: Viele Kreditkarten verfügen über einen Secure Code, der zusätzliche Sicherheit bei Online-Transaktionen bietet.

– Haftungsbegrenzung: Bei betrügerischen Transaktionen ist Ihre Haftung oft begrenzt, solange Sie den Betrug rechtzeitig melden.

– Kontaktloses Bezahlen: Durch die NFC-Technologie ermöglichen Kreditkarten das kontaktlose Bezahlen, was den Bezahlvorgang noch bequemer macht.

Es ist dennoch ratsam, als Karteninhaber auch selbst Maßnahmen zu ergreifen, um Ihre Kreditkartendaten zu schützen. Halten Sie Ihre PIN-Nummer vertraulich, überprüfen Sie regelmäßig Ihre Kontoauszüge und kontaktieren Sie sofort Ihre Bank, wenn Sie verdächtige Aktivitäten feststellen. Durch eine Kombination aus Sicherheitsfunktionen und Achtsamkeit können Sie Ihre Kreditkartentransaktionen sicherer machen.

4. Zusatzleistungen

Kreditkarten bieten nicht nur die Möglichkeit zur Zahlung, sondern auch eine Reihe von Zusatzleistungen, die je nach Kartenanbieter variieren können. Hier sind einige mögliche Zusatzleistungen, die eine Kreditkarte bieten kann:

1. Versicherungsschutz:

– Einige Kreditkarten bieten Reiseversicherungen, wie z.B. Reiserücktrittversicherungen oder Auslandskrankenversicherungen.

– Es gibt auch Kreditkarten, die Käuferschutz bieten, falls ein gekauftes Produkt defekt ist oder nicht geliefert wird.

2. Bonusprogramme und Prämien:

– Viele Kreditkarten bieten Bonusprogramme, bei denen Sie Punkte sammeln können, die Sie dann gegen Prämien wie Reisen, Einkäufe oder Guthaben einlösen können.

– Einige Kreditkarten bieten auch Cashback-Programme, bei denen Sie einen Prozentsatz Ihres Einkaufsbetrags zurückerhalten.

3. Sonderkonditionen:

– Manche Kreditkarten bieten Sonderkonditionen für bestimmte Partnerunternehmen an, z.B. Rabatte in ausgewählten Geschäften oder Restaurants.

Die Zusatzleistungen einer Kreditkarte können je nach Kartenanbieter und Kartentyp variieren. Bevor Sie sich für eine Karte entscheiden, ist es wichtig, diese Zusatzleistungen zu prüfen und zu sehen, ob sie zu Ihren individuellen Bedürfnissen passen.

Alternativen zur Kreditkarte

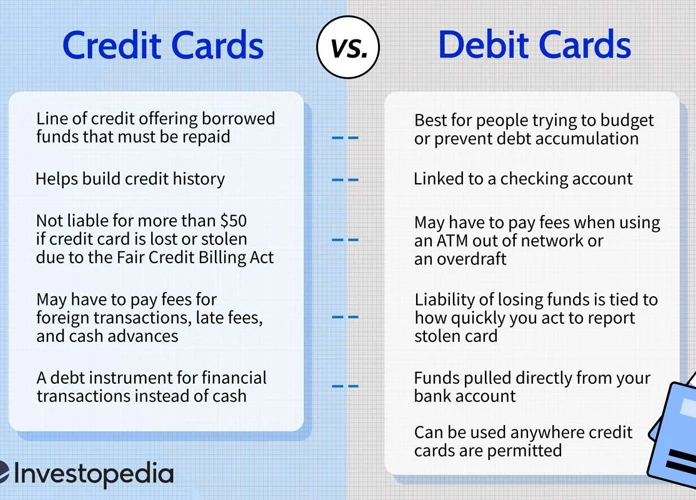

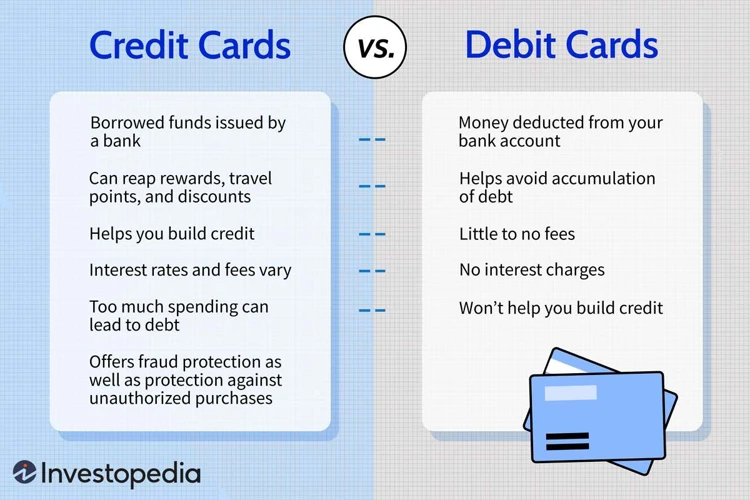

1. Debitkarten:

– Debitkarten sind mit Ihrem Girokonto verknüpft und bieten eine direkte Abbuchung von Ihrem Konto bei Einkäufen.

– Sie bieten ähnliche Bequemlichkeit wie Kreditkarten, stellen jedoch sicher, dass Sie nur Geld ausgeben, das Sie tatsächlich haben.

2. Prepaid-Karten:

– Prepaid-Karten funktionieren ähnlich wie Geschenkkarten und erfordern keine Verbindung zu einem Bankkonto.

– Sie laden das Guthaben im Voraus auf die Karte und können es dann zum Einkaufen und Bezahlen verwenden.

3. Mobile Zahlungsmethoden:

– Mit mobilen Zahlungsmethoden wie Apple Pay oder Google Pay können Sie Ihr Smartphone verwenden, um Zahlungen zu tätigen.

– Diese Methoden bieten eine einfache und sichere Alternative zur Verwendung einer physischen Kreditkarte.

Es gibt verschiedene Alternativen zur traditionellen Kreditkarte, die je nach Ihren Bedürfnissen und Vorlieben geeignet sein können. Jede Option hat ihre eigenen Vor- und Nachteile, daher ist es wichtig, diese sorgfältig abzuwägen, bevor Sie sich entscheiden.

1. Debitkarten

1. Debitkarten bieten eine Alternative zur Verwendung von Kreditkarten. Im Gegensatz zu Kreditkarten ziehen Debitkarten den Betrag direkt von Ihrem Bankkonto ab, sodass Sie keinen Kredit aufnehmen müssen.

2. Eine Debitkarte kann Ihnen helfen, Ihre Ausgaben im Auge zu behalten und Schulden zu vermeiden, da Sie nur über das verfügbare Guthaben auf Ihrem Konto verfügen können.

3. Debitkarten werden oft von Banken angeboten und können in der Regel an Geldautomaten verwendet werden, um Bargeld abzuheben. Sie eignen sich auch gut für den täglichen Einkauf in Geschäften oder beim Einkaufen im Internet.

4. Im Vergleich zu Kreditkarten gibt es bei Debitkarten oft keine Jahresgebühr oder zusätzliche Kosten. Möglicherweise können Sie auch von Rabatten oder Sonderangeboten profitieren, die Ihre Bank anbietet.

Debitkarten sind eine gute Option für diejenigen, die die Vorteile einer Kreditkarte nutzen möchten, aber keine Kredite aufnehmen möchten. Es ist jedoch wichtig zu beachten, dass Debitkarten möglicherweise nicht über dieselben Versicherungs- oder Zusatzleistungen verfügen wie Kreditkarten.

2. Prepaid-Karten

Prepaid-Karten sind eine beliebte Alternative zur traditionellen Kreditkarte. Hier sind einige wichtige Informationen und Vorteile von Prepaid-Karten:

1. Flexibilität und Kontrolle:

– Prepaid-Karten ermöglichen es Ihnen, Ihr Ausgabenlimit selbst festzulegen.

– Sie können nur das Geld ausgeben, das Sie auf die Karte geladen haben, was Ihnen hilft, Ihre Ausgaben besser zu kontrollieren.

2. Sicherheit:

– Da Prepaid-Karten nicht mit Ihrem Bankkonto verbunden sind, minimieren Sie das Risiko von Betrug und Identitätsdiebstahl.

– Wenn Ihre Prepaid-Karte gestohlen oder verloren geht, können Sie sie einfach sperren lassen, um finanzielle Verluste zu vermeiden.

3. Keine Bonitätsprüfung:

– Im Gegensatz zu Kreditkarten erfordern Prepaid-Karten keine Bonitätsprüfung oder Kreditwürdigkeit.

– Dies macht sie zu einer guten Option für Personen mit schlechter Kreditgeschichte oder keine Kreditgeschichte.

Es gibt jedoch auch einige potenzielle Nachteile von Prepaid-Karten, wie mögliche Gebühren für das Aufladen der Karte und begrenzte Einsatzmöglichkeiten. Es ist wichtig, alle Vor- und Nachteile abzuwägen, um die beste Zahlungsmethode für Ihre Bedürfnisse auszuwählen.

3. Mobile Zahlungsmethoden

Mobile Zahlungsmethoden sind eine moderne Alternative zur Verwendung einer Kreditkarte. Diese Methode ermöglicht es den Benutzern, Zahlungen über ihre mobilen Geräte wie Smartphones oder Tablets durchzuführen. Hier sind einige Vorteile von mobilen Zahlungsmethoden:

1. Bequemlichkeit: Mit mobilen Zahlungsmethoden können Sie Zahlungen schnell und einfach direkt von Ihrem Handy aus vornehmen. Sie müssen keine Karte oder Bargeld mit sich führen.

2. Sicherheit: Mobile Zahlungsmethoden bieten oft zusätzliche Sicherheitsebenen wie Fingerabdruck- oder Gesichtserkennung zur Autorisierung von Transaktionen. Dies kann dazu beitragen, Betrug und unautorisierte Zahlungen zu verhindern.

3. Vielseitigkeit: Sie können mobile Zahlungsmethoden für verschiedene Transaktionen nutzen, wie beispielsweise das Bezahlen von Einkäufen im Geschäft, das Senden von Geld an Freunde oder das Bezahlen von Rechnungen.

4. Belohnungen und Rabatte: Einige mobile Zahlungsmethoden bieten Belohnungen oder Rabatte für regelmäßige Nutzung an. Sie können also von zusätzlichen Vergünstigungen profitieren.

Es ist wichtig, die verfügbaren Optionen für mobile Zahlungsmethoden zu untersuchen und diejenige auszuwählen, die Ihren Bedürfnissen am besten entspricht. Denken Sie jedoch daran, dass nicht alle Geschäfte mobile Zahlungen akzeptieren.

Fazit

Zusammenfassend lässt sich sagen, dass eine Kreditkarte viele Vorteile bietet, insbesondere in Bezug auf flexible Zahlungsmöglichkeiten, bequeme Online-Einkäufe und internationale Akzeptanz. Es ist jedoch wichtig, die potenziellen Nachteile wie die Versuchung zur Verschuldung und mögliche Gebühren im Auge zu behalten. Vor der Beantragung einer Kreditkarte sollten auch wichtige Überlegungen wie die Art der Kreditkarte, die benötigte Kreditlinie, Sicherheitsaspekte und Zusatzleistungen berücksichtigt werden.

Es gibt jedoch auch Alternativen zur Kreditkarte wie Debitkarten, Prepaid-Karten und mobile Zahlungsmethoden, die je nach den individuellen Bedürfnissen eine gute Option sein können.

Letztendlich hängt die Entscheidung, ob Sie eine Kreditkarte benötigen, von Ihren persönlichen Umständen, finanziellen Zielen und Vorlieben ab. Es ist ratsam, sorgfältig abzuwägen und alle verfügbaren Informationen zu nutzen, um die beste Wahl zu treffen.

Häufig gestellte Fragen

FAQs zu Kreditkarten

1. Welche Vorteile habe ich durch den Einsatz einer Kreditkarte?

– Eine Kreditkarte bietet flexible Zahlungsmöglichkeiten, bequeme Online-Einkäufe und internationale Akzeptanz.

2. Wie funktioniert die Rückzahlung meiner Kreditkartenrechnung?

– Sie können entweder den vollen Betrag oder Teilbeträge Ihrer Kreditkartenrechnung zurückzahlen. Es gibt oft einen Mindestzahlungsbetrag, den Sie leisten müssen.

3. Kann ich mit einer Kreditkarte auch Bargeld abheben?

– Ja, in den meisten Fällen können Sie mit Ihrer Kreditkarte an Geldautomaten Bargeld abheben. Beachten Sie jedoch, dass dafür oft Gebühren anfallen können.

4. Wie hoch ist das Kreditlimit meiner Kreditkarte?

– Das Kreditlimit hängt von verschiedenen Faktoren ab, wie z.B. Ihrer Bonität und Einkommenslage. Die genaue Höhe des Kreditlimits wird Ihnen von der ausgebenden Bank mitgeteilt.

5. Gibt es zusätzliche Gebühren oder Kosten im Zusammenhang mit einer Kreditkarte?

– Ja, einige Kreditkarten können Jahresgebühren oder Gebühren für bestimmte Transaktionen wie Bargeldabhebungen oder Auslandseinsätze haben. Informieren Sie sich vorher über die Gebührenstruktur Ihrer Kreditkarte.

6. Wie sicher sind Kreditkartentransaktionen?

– Kreditkarten bieten in der Regel einen gewissen Sicherheitsstandard, wie eine PIN oder den Einsatz von Sicherheitscodes bei Online-Transaktionen. Es ist jedoch wichtig, vorsichtig mit Ihren Kreditkartendaten umzugehen und verdächtige Aktivitäten rechtzeitig zu melden.

7. Kann ich eine Kreditkarte auch ohne Schufa-Prüfung erhalten?

– Es gibt Kreditkarten, die ohne Schufa-Prüfung erhältlich sind. Diese haben jedoch oft bestimmte Einschränkungen, wie zum Beispiel ein niedrigeres Kreditlimit oder höhere Zinssätze.

8. Was sollte ich tun, wenn meine Kreditkarte verloren oder gestohlen wurde?

– Im Falle eines Kartenverlusts oder Diebstahls sollten Sie sofort Ihre Bank informieren und die Karte sperren lassen. Die meisten Banken haben rund um die Uhr erreichbare Hotlines für Notfälle.

9. Kann ich auf Reisen auch eine Debitkarte anstelle einer Kreditkarte nutzen?

– Ja, Debitkarten können auch auf Reisen verwendet werden, um Zahlungen zu tätigen oder Bargeld abzuheben. Beachten Sie jedoch, dass Debitkarten möglicherweise nicht die gleiche internationale Akzeptanz wie Kreditkarten haben.

10. Wie kann ich meine Kreditkarte kündigen?

– Um Ihre Kreditkarte zu kündigen, sollten Sie sich an Ihre Bank oder den Kreditkartenanbieter wenden und den Kündigungswunsch mitteilen. Stellen Sie sicher, dass Sie alle ausstehenden Zahlungen beglichen haben, bevor Sie die Kündigung vornehmen.