Es ist wichtig, eine finanzielle Absicherung für den Fall einer Berufsunfähigkeit zu haben. Eine Berufsunfähigkeitsversicherung (BU) hilft dabei, den Lebensstandard aufrechtzuerhalten und die finanziellen Herausforderungen im Falle einer längerfristigen Krankheit oder Verletzung abzufedern. In diesem Artikel werden wir Tipps zur nachhaltigen Erhöhung der BU in Deutschland besprechen. Von der Überprüfung des aktuellen Versicherungsbedarfs bis hin zur Auswahl des richtigen Versicherungsanbieters und Tarifs, werden wir Schritt für Schritt vorgehen, um sicherzustellen, dass Sie die bestmögliche Absicherung erhalten. Zusätzlich werden wir wichtige Faktoren beleuchten, die Sie bei der Erhöhung der BU berücksichtigen sollten, sowie mögliche Fallstricke, die vermieden werden sollten. Erfahren Sie auch, welche Rolle ein Finanzplaner dabei spielen kann und finden Sie Antworten auf häufig gestellte Fragen rund um die Erhöhung der Berufsunfähigkeitsversicherung.

Zusammenfassung

- Warum eine Berufsunfähigkeitsversicherung erhöhen?

-

Tipps zur nachhaltigen Erhöhung der BU

- Frag einen AnwaltWenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

- 1. Überprüfen Sie Ihren aktuellen Versicherungsbedarf

- 2. Vergleichen Sie Versicherungsanbieter und Tarife

- 3. Überdenken Sie die Versicherungsdauer

- 4. Steigern Sie Ihr Einkommen

- 5. Erwägen Sie eine Nachversicherungsgarantie

- Die Rolle eines Finanzplaners

- FAQs zur Erhöhung der Berufsunfähigkeitsversicherung

- Wichtige Faktoren bei der Erhöhung der BU

- Was Sie vermeiden sollten

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Welche Faktoren beeinflussen die Höhe meiner Berufsunfähigkeitsversicherung?

- 2. Wann kann ich meine Berufsunfähigkeitsversicherung erhöhen?

- 3. Wie finde ich den richtigen Versicherungsanbieter für die Erhöhung meiner Berufsunfähigkeitsversicherung?

- 4. Sind die Beiträge für die Erhöhung der Berufsunfähigkeitsversicherung höher als bei einer Neuabschluss?

- 5. Gibt es eine maximale Grenze für die Erhöhung meiner Berufsunfähigkeitsversicherung?

- 6. Brauche ich eine ärztliche Untersuchung, um meine Berufsunfähigkeitsversicherung erhöhen zu lassen?

- 7. Kann ich die Berufsunfähigkeitsrente auch während der Erhöhungsphase beanspruchen?

- 8. Welche Auswirkungen hat eine Erhöhung der Berufsunfähigkeitsversicherung auf meine Steuerlast?

- 9. Kann ich meine Berufsunfähigkeitsversicherung auch nach Vertragsabschluss erhöhen?

- 10. Was passiert, wenn ich die Erhöhung meiner Berufsunfähigkeitsversicherung ablehne?

- Verweise

Warum eine Berufsunfähigkeitsversicherung erhöhen?

Eine Berufsunfähigkeitsversicherung zu erhöhen kann aus verschiedenen Gründen sinnvoll sein.

1. Erhöhung des finanziellen Schutzes: Durch eine Erhöhung der Berufsunfähigkeitsversicherung wird der finanzielle Schutz im Falle einer Berufsunfähigkeit erhöht. Damit kann der Lebensstandard aufrechterhalten werden und finanzielle Engpässe vermieden werden.

2. Steigende Lebenshaltungskosten: Im Laufe der Zeit können sich die Lebenshaltungskosten erhöhen. Eine Erhöhung der Berufsunfähigkeitsversicherung sorgt dafür, dass die versicherte Summe den aktuellen Bedürfnissen und Kosten entspricht.

3. Veränderung der persönlichen Situation: Durch Änderungen im Beruf oder im Einkommen kann es notwendig sein, die Berufsunfähigkeitsversicherung anzupassen. Eine Erhöhung ermöglicht eine bessere Anpassung an die individuellen Bedürfnisse.

4. Absicherung gegen Inflation: Da die Kaufkraft im Laufe der Zeit abnimmt, bietet eine Erhöhung der Berufsunfähigkeitsversicherung Schutz vor der Inflation und gewährleistet eine angemessene finanzielle Unterstützung im Falle einer Berufsunfähigkeit.

Es ist wichtig, regelmäßig den eigenen Versicherungsbedarf zu überprüfen und gegebenenfalls die Berufsunfähigkeitsversicherung entsprechend anzupassen.

Tipps zur nachhaltigen Erhöhung der BU

Um die Berufsunfähigkeitsversicherung nachhaltig zu erhöhen, gibt es verschiedene Tipps, die berücksichtigt werden können:

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1. Überprüfen Sie Ihren aktuellen Versicherungsbedarf: Eine regelmäßige Überprüfung des Versicherungsbedarfs ist wichtig, um sicherzustellen, dass die Höhe der Berufsunfähigkeitsversicherung den aktuellen Bedürfnissen entspricht. Dabei sollten sowohl das Einkommen als auch die persönlichen finanziellen Verpflichtungen berücksichtigt werden.

2. Vergleichen Sie Versicherungsanbieter und Tarife: Ein Vergleich verschiedener Versicherungsanbieter und Tarife ermöglicht es, die bestmögliche Absicherung zu finden. Dabei sollten nicht nur die Kosten, sondern auch die Leistungen und Bedingungen der Versicherungen verglichen werden.

3. Überdenken Sie die Versicherungsdauer: Eine Verlängerung der Versicherungsdauer kann sinnvoll sein, um den Versicherungsschutz über einen längeren Zeitraum aufrechtzuerhalten. Dabei sollten die individuellen Lebensumstände und Pläne berücksichtigt werden.

4. Steigern Sie Ihr Einkommen: Ein höheres Einkommen kann dazu beitragen, die Berufsunfähigkeitsversicherung nachhaltig zu erhöhen. Eine Gehaltserhöhung, ein Nebenjob oder zusätzliche Einkommensquellen können dabei helfen, den finanziellen Schutz zu erhöhen.

5. Erwägen Sie eine Nachversicherungsgarantie: Eine Nachversicherungsgarantie ermöglicht es, die Berufsunfähigkeitsversicherung ohne erneute Gesundheitsprüfung zu erhöhen. Dies kann besonders in Situationen von Vorteil sein, in denen sich die finanzielle Situation ändert oder eine Anpassung des Versicherungsschutzes notwendig ist.

Indem diese Tipps beachtet werden, kann eine nachhaltige Erhöhung der Berufsunfähigkeitsversicherung erreicht und somit ein langfristiger finanzieller Schutz gewährleistet werden.

1. Überprüfen Sie Ihren aktuellen Versicherungsbedarf

Die regelmäßige Überprüfung des aktuellen Versicherungsbedarfs ist ein entscheidender erster Schritt bei der Erhöhung der Berufsunfähigkeitsversicherung. Hierbei sollten folgende Punkte berücksichtigt werden:

– Aktueller finanzieller Bedarf: Überlegen Sie, ob sich Ihre finanzielle Situation seit Abschluss der Versicherung geändert hat. Sind neue finanzielle Verpflichtungen hinzugekommen? Haben sich Ihre Ausgaben erhöht? Es ist wichtig sicherzustellen, dass die versicherte Summe ausreichend ist, um den aktuellen Bedarf abzudecken.

– Berufliche Veränderungen: Haben Sie einen neuen Job angenommen oder sind Sie in leitende Positionen aufgestiegen? Bestimmte Berufe können ein erhöhtes Risiko für Berufsunfähigkeit mit sich bringen. In solchen Fällen sollte die Versicherung entsprechend angepasst werden, um den neuen beruflichen Status angemessen abzusichern.

– Gesundheitliche Aspekte: Änderungen des Gesundheitszustands können ebenfalls Auswirkungen auf den Versicherungsbedarf haben. Wenn sich Ihre Gesundheit verbessert hat, kann es sinnvoll sein, die Versicherungssumme zu erhöhen. Im Gegenteil, wenn sich Ihre Gesundheit verschlechtert hat, ist es wichtig, mögliche Auswirkungen auf den Versicherungsschutz zu prüfen.

– Familienstand und finanzielle Verantwortung: Wenn sich Ihre familiäre Situation verändert hat, zum Beispiel durch die Geburt eines Kindes oder den Eintritt in eine Partnerschaft, sollten Sie überprüfen, ob der bestehende Versicherungsschutz ausreichend ist, um Ihre finanzielle Verantwortung gegenüber Ihren Angehörigen abzudecken.

Es empfiehlt sich, regelmäßig den Versicherungsbedarf zu überprüfen, um sicherzustellen, dass die Berufsunfähigkeitsversicherung den aktuellen Anforderungen entspricht. Eine BU-Checkliste kann Ihnen dabei helfen, alle relevanten Aspekte zu berücksichtigen.

2. Vergleichen Sie Versicherungsanbieter und Tarife

Bei der Erhöhung Ihrer Berufsunfähigkeitsversicherung ist es wichtig, verschiedene Versicherungsanbieter und Tarife zu vergleichen. Durch einen gründlichen Vergleich können Sie sicherstellen, dass Sie die bestmögliche Absicherung zum besten Preis erhalten.

Hier sind einige Punkte, die Sie berücksichtigen sollten:

1. Leistungen und Deckungsumfang: Überprüfen Sie die Leistungen und den Deckungsumfang der verschiedenen Anbieter. Achten Sie auf wichtige Details wie die Definition der Berufsunfähigkeit, mögliche Ausschlüsse und Wartezeiten.

2. Prämienhöhe: Vergleichen Sie die Prämienhöhe der verschiedenen Tarife. Beachten Sie jedoch, dass der Preis nicht das einzige Kriterium sein sollte. Es ist wichtig, das Preis-Leistungs-Verhältnis zu berücksichtigen.

3. Kundenbewertungen und Erfahrungen: Informieren Sie sich über die Erfahrungen anderer Kunden mit den verschiedenen Versicherungsanbietern. Kundenbewertungen und Erfahrungsberichte können Ihnen einen Einblick in den Service und die Abwicklung bei einem Schadensfall geben.

4. Finanzielle Stabilität des Versicherungsanbieters: Überprüfen Sie die finanzielle Stabilität und Bonität des Versicherungsunternehmens. Eine solide finanzielle Basis ist wichtig, um sicherzustellen, dass Ihre Ansprüche im Fall der Berufsunfähigkeit abgedeckt werden.

Vergleichen Sie verschiedene Versicherungsanbieter und Tarife gründlich, um die für Sie passende Berufsunfähigkeitsversicherung zu finden. Ein Finanzplaner kann Ihnen dabei helfen, die verschiedenen Optionen zu analysieren und eine fundierte Entscheidung zu treffen.

3. Überdenken Sie die Versicherungsdauer

Beim Überdenken der Versicherungsdauer der Berufsunfähigkeitsversicherung gibt es einige wichtige Aspekte zu beachten.

1. Flexibilität: Überprüfen Sie, ob Ihre derzeitige Versicherungsdauer Ihren zukünftigen Bedürfnissen entspricht. Möglicherweise möchten Sie die Versicherungsdauer verlängern, um einen längerfristigen Schutz zu gewährleisten.

2. Rentenniveau: Berücksichtigen Sie das gewünschte Rentenniveau während der Versicherungsdauer. Je nach individuellen finanziellen Verpflichtungen und Zielen kann es sinnvoll sein, die Versicherungsdauer so anzupassen, dass das gewünschte Rentenniveau erreicht werden kann.

3. Pensionierungsalter: Planen Sie Ihre Berufsunfähigkeitsversicherung so, dass sie bis zum geplanten Pensionierungsalter abgesichert ist. Dies stellt sicher, dass Sie finanziellen Schutz haben, falls Sie während Ihrer gesamten Erwerbstätigkeit berufsunfähig werden.

4. Steuerliche Aspekte: Informieren Sie sich über steuerliche Implikationen in Bezug auf die Versicherungsdauer und mögliche Rentenzahlungen. Eine Beratung durch einen Fachmann kann hier hilfreich sein, um sicherzustellen, dass Sie die steuerlichen Auswirkungen verstehen und gegebenenfalls optimale Lösungen finden.

Vergessen Sie nicht, dass es wichtig ist, regelmäßig Ihre Berufsunfähigkeitsversicherung zu überprüfen und bei Bedarf anzupassen, um Ihren aktuellen und zukünftigen Bedürfnissen gerecht zu werden.

4. Steigern Sie Ihr Einkommen

Um Ihre Berufsunfähigkeitsversicherung zu erhöhen, können Sie Ihr Einkommen steigern. Dabei gibt es verschiedene Möglichkeiten:

1. Karriereentwicklung: Eine Möglichkeit besteht darin, Ihre Karriere voranzutreiben und sich weiterzuentwickeln. Dies kann durch die Teilnahme an Schulungen, Fortbildungen oder Seminaren geschehen. Dadurch erweitern Sie Ihre Fähigkeiten und Qualifikationen, was zu einer Gehaltserhöhung oder Beförderung führen kann.

2. Nebenjob oder Freelancing: Eine weitere Möglichkeit, Ihr Einkommen zu steigern, besteht darin, einen Nebenjob oder eine freiberufliche Tätigkeit auszuüben. Dies kann zusätzliches Einkommen generieren und Ihnen helfen, mehr Geld in Ihre Berufsunfähigkeitsversicherung zu investieren.

3. Investitionen: Investitionen können langfristig zu einer Steigerung Ihres Einkommens führen. Durch kluge Investitionsentscheidungen können Sie Kapitalgewinne erzielen oder regelmäßige Einkünfte aus Dividenden oder Zinsen erzielen.

4. Selbstständigkeit: Eine weitere Möglichkeit besteht darin, ein eigenes Unternehmen zu gründen oder selbstständig zu arbeiten. Dies kann Ihnen die Möglichkeit geben, Ihr Einkommen zu steigern und Ihre finanzielle Zukunft selbst in die Hand zu nehmen.

Es ist ratsam, alle Möglichkeiten zu prüfen und diejenige auszuwählen, die am besten zu Ihren Fähigkeiten und Zielen passt. Denken Sie daran, dass eine Erhöhung Ihres Einkommens nicht nur Ihre Versicherungsprämien decken kann, sondern auch Ihre finanzielle Sicherheit insgesamt stärkt.

5. Erwägen Sie eine Nachversicherungsgarantie

Eine Nachversicherungsgarantie kann eine sinnvolle Option sein, um die Berufsunfähigkeitsversicherung in Zukunft anzupassen. Mit einer Nachversicherungsgarantie haben Sie die Möglichkeit, die vereinbarte Versicherungssumme ohne erneute Gesundheitsprüfung zu erhöhen. Dies ist besonders nützlich, wenn sich Ihre Lebenssituation ändert, zum Beispiel wenn sich Ihr Einkommen erhöht oder Sie eine Familie gründen. So können Sie sicherstellen, dass Ihr Versicherungsschutz stets den aktuellen Bedürfnissen entspricht. Beachten Sie jedoch, dass die Nachversicherungsgarantie in der Regel an bestimmte Bedingungen geknüpft ist, wie beispielsweise eine zeitliche Begrenzung oder eine maximale Erhöhungssumme. Informieren Sie sich daher genau über die Konditionen und Möglichkeiten der Nachversicherungsgarantie, um von dieser Option optimal zu profitieren. Weitere Informationen zum Thema Rente und Besteuerung finden Sie auf unserer Seite zur EU-Rente und Besteuerung.

Die Rolle eines Finanzplaners

Ein Finanzplaner spielt eine wichtige Rolle bei der Erhöhung der Berufsunfähigkeitsversicherung (BU) und der langfristigen finanziellen Planung. Die Hauptaufgabe eines Finanzplaners besteht darin, individuelle finanzielle Ziele und Bedürfnisse zu analysieren und darauf basierend eine maßgeschneiderte Strategie zu entwickeln.

Im Falle der Berufsunfähigkeitsversicherung kann ein Finanzplaner helfen, den aktuellen Versicherungsbedarf zu bewerten und die besten Optionen zur Erhöhung der Versicherung zu identifizieren. Er kann dabei unterstützen, die passenden Versicherungsanbieter und Tarife zu vergleichen, um die geeignete Lösung zu finden. Darüber hinaus kann ein Finanzplaner auch dabei helfen, das Einkommen zu steigern und langfristige finanzielle Ziele zu setzen, um eine nachhaltige Absicherung zu gewährleisten.

Ein Finanzplaner verfügt über das nötige Fachwissen und die Erfahrung, um individuelle Finanzsituationen zu analysieren und bedarfsgerechte Empfehlungen zu geben. Durch eine enge Zusammenarbeit mit einem Finanzplaner können Sie sicherstellen, dass Ihre Berufsunfähigkeitsversicherung Ihren Bedürfnissen entspricht und Ihre langfristige finanzielle Sicherheit gewährleistet ist.

FAQs zur Erhöhung der Berufsunfähigkeitsversicherung

Hier sind einige häufig gestellte Fragen zur Erhöhung der Berufsunfähigkeitsversicherung:

1. Wie oft kann ich meine Berufsunfähigkeitsversicherung erhöhen?

Die Möglichkeit, Ihre Berufsunfähigkeitsversicherung zu erhöhen, hängt von den Bedingungen und Richtlinien Ihres Versicherungsanbieters ab. In der Regel können Sie Ihre Versicherung zu bestimmten Zeiten, beispielsweise zum Ende des Versicherungsjahres, erhöhen.

2. Benötige ich eine erneute Gesundheitsprüfung?

Eine Erhöhung der Berufsunfähigkeitsversicherung erfordert normalerweise eine erneute Gesundheitsprüfung. Je nach Ihrem aktuellen Gesundheitszustand kann dies zu einer veränderten Prämie oder zu Ausschlüssen führen. Es empfiehlt sich, mit Ihrem Versicherungsanbieter zu sprechen, um die genauen Bedingungen zu erfahren.

3. Welche Dokumente werden für eine Erhöhung benötigt?

Ihr Versicherungsanbieter wird in der Regel Nachweise wie Einkommensnachweise, Dokumente über Ihren aktuellen Gesundheitszustand und möglicherweise weitere Unterlagen verlangen. Stellen Sie sicher, dass Sie alle erforderlichen Dokumente zur Hand haben, um den Prozess reibungslos zu gestalten.

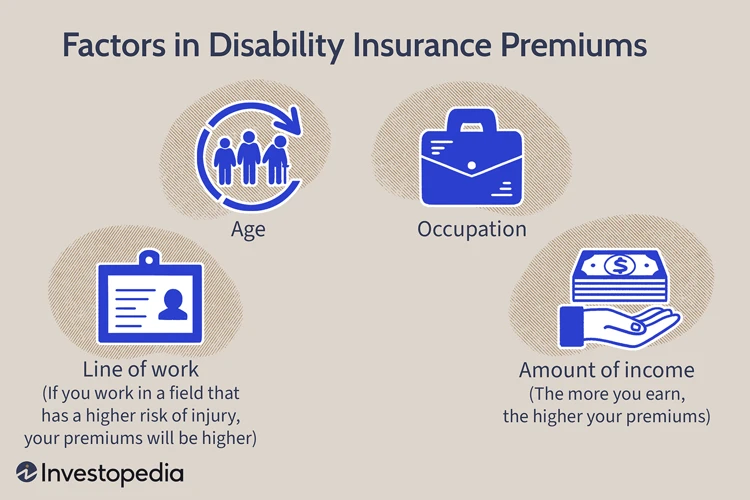

4. Welche Faktoren beeinflussen die Höhe der Erhöhung?

Die Höhe der Erhöhung der Berufsunfähigkeitsversicherung kann von verschiedenen Faktoren abhängen, darunter Ihr aktuelles Einkommen, Ihr Beruf, Ihr Gesundheitszustand und Ihre Versicherungsbedingungen. Es empfiehlt sich, Ihren Versicherungsanbieter zu konsultieren, um eine genaue Vorstellung von der möglichen Erhöhung zu bekommen.

5. Was passiert, wenn ich die Erhöhung nicht beantrage?

Wenn Sie die Möglichkeit zur Erhöhung Ihrer Berufsunfähigkeitsversicherung nicht nutzen, kann dies bedeuten, dass Sie unterversichert sind und im Falle einer Berufsunfähigkeit nicht ausreichend finanziell abgesichert sind. Es ist wichtig, regelmäßig den eigenen Versicherungsbedarf zu überprüfen und gegebenenfalls eine Erhöhung in Betracht zu ziehen.

Wichtige Faktoren bei der Erhöhung der BU

Bei der Erhöhung der Berufsunfähigkeitsversicherung (BU) gibt es einige wichtige Faktoren zu beachten.

1. Gesundheitszustand: Ein guter Gesundheitszustand ist ein entscheidender Faktor bei der Erhöhung der BU. Versicherungsunternehmen können die Erhöhung ablehnen oder hohe Prämien verlangen, wenn sich der Gesundheitszustand des Versicherten verschlechtert hat.

2. Laufende Prämienzahlungen: Um die BU zu erhöhen, sollten die laufenden Prämienzahlungen pünktlich und regelmäßig erfolgen. Zahlungsverzug kann dazu führen, dass die Versicherungsgesellschaft die Erhöhung ablehnt.

3. Versicherungsdauer: Je länger die Versicherungsdauer ist, desto höher wird in der Regel die Prämie für die Erhöhung der BU sein. Es ist wichtig, die Versicherungsdauer genau zu planen und die finanziellen Auswirkungen zu berücksichtigen.

4. Nachversicherungsgarantie: Einige Versicherungsverträge bieten eine Nachversicherungsgarantie an. Mit dieser Option können Versicherte ihre BU ohne erneute Gesundheitsprüfung erhöhen. Es ist ratsam, diese Möglichkeit bei Vertragsabschluss zu prüfen.

5. Berufsklasse: Die Berufsklasse, in der ein Versicherter eingestuft wird, beeinflusst die Prämie für die Erhöhung der BU. Je riskanter der Beruf, desto höher in der Regel die Prämie.

6. Versicherungsbedarf: Es ist wichtig, den aktuellen und zukünftigen Versicherungsbedarf bei der Erhöhung der BU zu berücksichtigen. Lebenshaltungskosten, finanzielle Verpflichtungen und individuelle Bedürfnisse sollten in die Entscheidung einfließen.

Durch die Berücksichtigung dieser wichtigen Faktoren kann die Erhöhung der BU effektiv geplant und umgesetzt werden.

Was Sie vermeiden sollten

Beim Erhöhen der Berufsunfähigkeitsversicherung gibt es einige Dinge, die man vermeiden sollte:

1. Überschätzung der eigenen finanziellen Möglichkeiten: Es ist wichtig, realistisch zu bleiben und die Versicherungssumme nicht unrealistisch hoch anzusetzen. Eine zu hohe Versicherungssumme kann zu unnötigen Kosten führen.

2. Vernachlässigung der eigenen Gesundheit: Die Gesundheit spielt eine entscheidende Rolle bei der Beantragung einer Berufsunfähigkeitsversicherung. Es ist wichtig, bestehende gesundheitliche Probleme zu nennen und bei Bedarf eine ausreichend hohe Versicherungssumme zu wählen.

3. Fehlende Überprüfung von Vertragskonditionen: Vor dem Abschluss oder der Erhöhung einer Berufsunfähigkeitsversicherung sollten die Vertragskonditionen gründlich überprüft werden. Hierzu zählen auch mögliche Ausschlüsse oder Wartezeiten.

4. Kein Vergleich der Versicherungsanbieter: Es lohnt sich, verschiedene Versicherungsanbieter und Tarife miteinander zu vergleichen, um die beste und kostengünstigste Lösung zu finden.

Indem Sie diese Punkte beachten und vermeiden, können Sie sicherstellen, dass Sie eine sinnvolle Erhöhung Ihrer Berufsunfähigkeitsversicherung vornehmen, die Ihren persönlichen Bedürfnissen und finanziellen Möglichkeiten entspricht.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass eine Erhöhung der Berufsunfähigkeitsversicherung in Deutschland sinnvoll sein kann, um den finanziellen Schutz im Falle einer Berufsunfähigkeit zu erhöhen. Es ist wichtig, den aktuellen Versicherungsbedarf zu überprüfen und gegebenenfalls die Versicherungssumme anzupassen. Durch den Vergleich verschiedener Versicherungsanbieter und Tarife können die besten Konditionen ermittelt werden. Zudem sollte die Versicherungsdauer überdacht werden, um sicherzustellen, dass die Berufsunfähigkeitsversicherung den individuellen Bedürfnissen entspricht. Eine Steigerung des Einkommens kann ebenfalls dazu beitragen, die Berufsunfähigkeitsversicherung nachhaltig zu erhöhen. Die Option einer Nachversicherungsgarantie kann zusätzliche Flexibilität bieten. Ein Finanzplaner kann bei der Planung und Umsetzung einer nachhaltigen Erhöhung der Berufsunfähigkeitsversicherung unterstützen. Es ist wichtig, wichtige Faktoren zu berücksichtigen und mögliche Fallstricke zu vermeiden. Durch eine sorgfältige Planung und regelmäßige Überprüfung kann eine angemessene Absicherung gewährleistet werden.

Häufig gestellte Fragen

1. Welche Faktoren beeinflussen die Höhe meiner Berufsunfähigkeitsversicherung?

Die Höhe der Berufsunfähigkeitsversicherung wird von verschiedenen Faktoren beeinflusst, wie beispielsweise Ihrem aktuellen Einkommen, Ihrem Beruf, Ihrem Gesundheitszustand und Ihrem Alter. Je höher Ihr Einkommen und Ihr Risiko, berufsunfähig zu werden, desto höher sollte die Versicherungssumme sein.

2. Wann kann ich meine Berufsunfähigkeitsversicherung erhöhen?

Sie können Ihre Berufsunfähigkeitsversicherung in der Regel zu bestimmten Anlässen erhöhen, wie zum Beispiel bei einer Gehaltserhöhung, Wechsel des Berufs, Verbesserung Ihres Gesundheitszustands oder nach Beendigung einer Ausbildung. Es ist ratsam, regelmäßig den Versicherungsbedarf zu überprüfen und gegebenenfalls eine Erhöhung vorzunehmen.

3. Wie finde ich den richtigen Versicherungsanbieter für die Erhöhung meiner Berufsunfähigkeitsversicherung?

Um den richtigen Versicherungsanbieter zu finden, sollten Sie verschiedene Aspekte berücksichtigen. Überprüfen Sie die finanzielle Stabilität des Anbieters, vergleichen Sie die Konditionen und Tarife verschiedener Versicherungsgesellschaften, und prüfen Sie die Bewertungen und Erfahrungen anderer Kunden. Ein unabhängiger Finanzplaner kann Ihnen bei der Auswahl des passenden Anbieters helfen.

4. Sind die Beiträge für die Erhöhung der Berufsunfähigkeitsversicherung höher als bei einer Neuabschluss?

Die Beiträge für die Erhöhung der Berufsunfähigkeitsversicherung können höher sein als bei einem Neuabschluss, da diese in der Regel aufgrund des aktuellen Alters und Gesundheitszustands berechnet werden. Es ist jedoch ratsam, die Kosten der Erhöhung mit den Vorteilen einer höheren Versicherungssumme abzuwägen.

5. Gibt es eine maximale Grenze für die Erhöhung meiner Berufsunfähigkeitsversicherung?

Ja, viele Versicherungsgesellschaften haben eine maximale Grenze für die Erhöhung der Berufsunfähigkeitsversicherung festgelegt. Diese Grenze kann je nach Anbieter und Tarif variieren. Informieren Sie sich bei Ihrem Versicherungsanbieter über die genauen Regelungen.

6. Brauche ich eine ärztliche Untersuchung, um meine Berufsunfähigkeitsversicherung erhöhen zu lassen?

Je nach Höhe der Erhöhung und den Anforderungen des Versicherers kann eine ärztliche Untersuchung erforderlich sein. Dies dient dazu, Ihren aktuellen Gesundheitszustand zu überprüfen und das Risiko einer Berufsunfähigkeit zu bewerten. Ihr Versicherungsanbieter wird Ihnen genauere Informationen dazu geben.

7. Kann ich die Berufsunfähigkeitsrente auch während der Erhöhungsphase beanspruchen?

Nein, während der Erhöhungsphase der Berufsunfähigkeitsversicherung können Sie die Berufsunfähigkeitsrente noch nicht beanspruchen. Die Versicherungsleistung kann erst nach Prüfung des Leistungsfalls und der Anerkennung der Berufsunfähigkeit erfolgen.

8. Welche Auswirkungen hat eine Erhöhung der Berufsunfähigkeitsversicherung auf meine Steuerlast?

Die Erhöhung der Berufsunfähigkeitsversicherung kann zu Steuervorteilen führen. Die Beiträge zur Berufsunfähigkeitsversicherung können in der Regel als Vorsorgeaufwendungen steuermindernd geltend gemacht werden. Um genaue Informationen zu erhalten, sollten Sie einen Steuerberater konsultieren.

9. Kann ich meine Berufsunfähigkeitsversicherung auch nach Vertragsabschluss erhöhen?

Ja, in der Regel ist es möglich, die Berufsunfähigkeitsversicherung auch nach Vertragsabschluss zu erhöhen. Es gelten jedoch die Bedingungen des Versicherers und es kann eine erneute Gesundheitsprüfung erforderlich sein. Informieren Sie sich bei Ihrem Versicherungsanbieter über die genauen Möglichkeiten und Bedingungen.

10. Was passiert, wenn ich die Erhöhung meiner Berufsunfähigkeitsversicherung ablehne?

Wenn Sie die Erhöhung Ihrer Berufsunfähigkeitsversicherung ablehnen, bleibt die Versicherungssumme unverändert. Sie sollten jedoch bedenken, dass dadurch Ihr finanzieller Schutz im Falle einer Berufsunfähigkeit möglicherweise nicht ausreicht. Überprüfen Sie sorgfältig Ihre Versicherungsbedürfnisse und lassen Sie sich von einem Finanzexperten beraten.