Zusammenfassung

- Einführung in den BU-Wechsel

- Warum einen BU-Wechsel in Betracht ziehen?

- Wann ist der richtige Zeitpunkt für einen BU-Wechsel?

- Die wichtigsten Schritte beim BU-Wechsel

- Häufige Fallstricke beim BU-Wechsel

- Vor- und Nachteile des BU-Wechsels

- Tipps zur erfolgreichen Durchführung eines BU-Wechsels

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Ist ein BU-Wechsel mit zusätzlichen Kosten verbunden?

- 2. Beeinflusst ein BU-Wechsel meinen bestehenden Versicherungsschutz?

- 3. Was sollte ich tun, wenn ich mit meiner aktuellen BU-Versicherung unzufrieden bin?

- 4. Kann ich meine aktuelle BU-Versicherung vorzeitig kündigen?

- 5. Was passiert mit meiner bisherigen BU-Versicherung, wenn ich den Wechsel beantrage?

- 6. Welche Informationen werden für den BU-Wechsel benötigt?

- 7. Kann ich meinen Versicherungsschutz beim BU-Wechsel erhöhen?

- 8. Wie lange dauert es, einen BU-Wechsel durchzuführen?

- 9. Kann ich meinen BU-Wechsel rückgängig machen, wenn ich mit dem neuen Anbieter unzufrieden bin?

- 10. Wie oft sollte ich meinen BU-Versicherungsschutz überprüfen und gegebenenfalls wechseln?

- Verweise

Einführung in den BU-Wechsel

Ein BU-Wechsel bezieht sich auf den Austausch oder die Veränderung einer Berufsunfähigkeitsversicherung (BU-Versicherung). Dies kann aus verschiedenen Gründen erforderlich sein, z. B. um bessere Konditionen oder Leistungen zu erhalten oder um den aktuellen Versicherungsanbieter aus persönlichen Gründen zu wechseln. Bevor Sie sich jedoch für einen BU-Wechsel entscheiden, sollten Sie die Vor- und Nachteile sorgfältig abwägen und die nötigen Schritte zur Durchführung des Wechsels verstehen.

Der erste Schritt beim BU-Wechsel besteht darin, Ihre aktuelle BU-Versicherung zu überprüfen. Dies umfasst die Überprüfung der Vertragsbedingungen, der Leistungen, der Beiträge und anderer relevanter Informationen. Auf diese Weise erhalten Sie einen Überblick über Ihre derzeitige Situation und können entscheiden, ob ein Wechsel sinnvoll ist.

Der nächste wichtige Schritt ist der Vergleich verschiedener BU-Anbieter. Es ist ratsam, mehrere Versicherungsunternehmen zu prüfen, um die besten Konditionen und Leistungen zu finden. Dies kann Ihnen helfen, die richtige Entscheidung zu treffen und eine geeignete BU-Versicherung zu finden, die Ihren Bedürfnissen am besten entspricht.

Eine Beratung von Finanzplanern und Rechtsvertretern kann ebenfalls hilfreich sein, um fundierte Entscheidungen zu treffen. Diese Experten können Ihnen wertvolle Informationen und Ratschläge geben, um den Wechsel reibungslos und effizient durchzuführen.

Bevor Sie den Wechsel endgültig beantragen, sollten Sie die neuen Vertragsbedingungen gründlich prüfen. Achten Sie auf mögliche Änderungen, die sich auf Ihre Leistungen und Beiträge auswirken könnten. Vergewissern Sie sich, dass der neue Vertrag Ihren Anforderungen entspricht und dass Sie mit den Bedingungen einverstanden sind.

Wenn Sie sich nach sorgfältiger Überprüfung und Beratung sicher sind, können Sie den Wechsel beantragen. Stellen Sie sicher, dass Sie alle erforderlichen Dokumente und Informationen bereithalten, um den Wechselprozess zu erleichtern.

Ein BU-Wechsel kann einige Fallstricke mit sich bringen, wie z. B. eine mögliche Wartezeit und Gesundheitsprüfung bei der neuen Versicherung. Es ist wichtig, diese Aspekte zu berücksichtigen, um unerwartete Probleme zu vermeiden.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Insgesamt bietet der BU-Wechsel Vor- und Nachteile. Es ist wichtig, alle relevanten Faktoren abzuwägen, um eine fundierte Entscheidung zu treffen.

Um einen erfolgreichen BU-Wechsel durchzuführen, sollten Sie sorgfältige Planung und Vorbereitung betreiben. Informieren Sie sich gründlich über die verschiedenen Optionen und nehmen Sie professionelle Beratung in Anspruch, um die beste Entscheidung zu treffen.

Vergleichen Sie die Vertragsbedingungen der verschiedenen Anbieter, um die beste BU-Versicherung für Ihre Bedürfnisse zu finden.

Geduld und Ausdauer sind ebenfalls wichtig, da der Wechselprozess einige Zeit in Anspruch nehmen kann.

Zusammenfassend kann ein BU-Wechsel eine gute Option sein, um bessere Konditionen und Leistungen zu erhalten oder um den aktuellen Versicherungsanbieter aus persönlichen Gründen zu wechseln. Es ist jedoch wichtig, sorgfältige Planung, Beratung und Überprüfung durchzuführen, um einen reibungslosen und erfolgreichen Wechsel zu gewährleisten.

Warum einen BU-Wechsel in Betracht ziehen?

Es gibt verschiedene Gründe, warum es sinnvoll sein kann, einen BU-Wechsel in Betracht zu ziehen. Ein möglicher Grund ist die Verbesserung der Versicherungskonditionen. Durch den Wechsel zu einem anderen Anbieter kann es möglich sein, eine BU-Versicherung mit besseren Leistungen, niedrigeren Beiträgen oder flexibleren Optionen zu erhalten. Dies kann zu einer besseren finanziellen Absicherung im Falle einer Berufsunfähigkeit führen.

Ein weiterer Grund für einen BU-Wechsel könnte sein, dass der aktuelle Versicherungsanbieter nicht mehr den persönlichen Bedürfnissen entspricht. Vielleicht haben sich die eigenen beruflichen oder finanziellen Umstände geändert und man benötigt eine Anpassung der Versicherungspolice. Oder man ist mit dem Kundenservice oder der Kommunikation des aktuellen Anbieters unzufrieden. In solchen Fällen kann ein Wechsel zu einem neuen Versicherer eine sinnvolle Option sein.

Darüber hinaus könnte ein BU-Wechsel auch dann in Betracht gezogen werden, wenn man bereits eine BU-Versicherung hat, aber zusätzlichen Schutz oder eine höhere Absicherung wünscht. Möglicherweise ist man aufgrund neuer finanzieller Verpflichtungen oder Veränderungen im Lebensstil bereit, höhere Beiträge zu zahlen, um eine umfassendere Deckung zu erhalten.

Es ist wichtig zu betonen, dass ein BU-Wechsel sorgfältig und mit Bedacht erfolgen sollte. Die genauen Gründe für den Wechsel sollten gründlich abgewogen werden und alle Aspekte der neuen Versicherungspolice sollten eingehend geprüft werden, um sicherzustellen, dass sie den individuellen Anforderungen entspricht.

In jedem Fall ist es ratsam, professionellen Rat von Finanzplanern oder Rechtsvertretern einzuholen, um fundierte Entscheidungen zu treffen. Diese Experten können helfen, die Vor- und Nachteile eines BU-Wechsels abzuwägen und die beste Option für den individuellen Bedarf zu finden.

Einen BU-Wechsel in Betracht zu ziehen, kann eine gute Möglichkeit sein, die finanzielle Absicherung im Falle einer Berufsunfähigkeit zu verbessern, den aktuellen Versicherungsschutz anzupassen oder zusätzlichen Schutz zu erhalten. Es ist jedoch wichtig, den Wechsel sorgfältig zu planen und professionellen Rat einzuholen, um die bestmögliche Entscheidung zu treffen.

Wann ist der richtige Zeitpunkt für einen BU-Wechsel?

Es gibt verschiedene Faktoren, die berücksichtigt werden sollten, um den richtigen Zeitpunkt für einen BU-Wechsel zu bestimmen. Hier sind einige Situationen, in denen es sinnvoll sein könnte, einen Wechsel in Betracht zu ziehen:

1. Veränderung der beruflichen Umstände: Wenn sich Ihre beruflichen Umstände geändert haben, z. B. durch einen Jobwechsel, eine Veränderung des Arbeitsumfelds oder eine berufliche Neuorientierung, könnte dies ein guter Zeitpunkt für einen BU-Wechsel sein. Überprüfen Sie, ob Ihre derzeitige Versicherung noch Ihren neuen beruflichen Anforderungen entspricht.

2. Verbesserung der finanziellen Situation: Wenn sich Ihre finanzielle Situation verbessert hat und Sie bereit sind, höhere Beiträge zu zahlen, könnte dies ein guter Zeitpunkt sein, um Ihren BU-Schutz zu erweitern. Ein Wechsel zu einem Anbieter mit umfangreicheren Leistungen kann Ihnen eine bessere finanzielle Absicherung bieten.

3. Unzufriedenheit mit dem aktuellen Anbieter: Wenn Sie mit dem Kundenservice, der Kommunikation oder den Vertragsbedingungen Ihres aktuellen Anbieters unzufrieden sind, kann dies ein Anlass sein, über einen Wechsel nachzudenken. Ein Wechsel zu einem anderen Anbieter, der Ihren Erwartungen besser entspricht, könnte zu einer insgesamt besseren Erfahrung führen.

4. Vorhandene Versorgungslücken: Wenn Ihre aktuelle BU-Versicherung Lücken in der Abdeckung aufweist oder bestimmte Bedingungen hat, die für Sie nicht optimal sind, könnte ein Wechsel zu einem Anbieter mit besseren Konditionen oder umfassenderer Deckung sinnvoll sein.

Es ist wichtig zu beachten, dass ein BU-Wechsel nicht immer notwendig oder vorteilhaft ist. Wenn Ihre derzeitige Versicherung Ihren Bedürfnissen entspricht und Sie mit den Leistungen zufrieden sind, ist möglicherweise kein Wechsel erforderlich. Es ist ratsam, diese Entscheidung sorgfältig zu prüfen und sich bei Bedarf von Experten beraten zu lassen.

Overall, the right time for a BU switch depends on individual circumstances such as changes in career, financial situation, dissatisfaction with the current provider, or existing coverage gaps. Analyzing these factors and considering professional advice can help determine whether a BU-Wechsel is necessary or beneficial for you.

Die wichtigsten Schritte beim BU-Wechsel

Die wichtigsten Schritte beim BU-Wechsel beinhalten eine gründliche Überprüfung der aktuellen BU-Versicherung (internal link: /bemessungsentgelt/). Es ist wichtig, die Vertragsbedingungen, Leistungen und Beiträge zu bewerten, um festzustellen, ob ein Wechsel sinnvoll ist. Anschließend sollte man verschiedene BU-Anbieter vergleichen (internal link: /wgv-schutzbrief-preis/) und deren Konditionen, Leistungen und Bewertungen analysieren. Eine Beratung von Finanzplanern und Rechtsvertretern kann bei der Entscheidungsfindung helfen (internal link: /mahngebühr-klarna/). Sobald ein geeigneter neuer Anbieter gefunden wurde, sollten die neuen Vertragsbedingungen sorgfältig geprüft werden, um sicherzustellen, dass sie den individuellen Bedürfnissen entsprechen. Schließlich kann der Wechsel beantragt werden, wobei alle erforderlichen Dokumente und Informationen bereitgestellt werden sollten. Ein erfolgreicher BU-Wechsel erfordert Planung, sorgfältige Überprüfung und gegebenenfalls professionelle Beratung.

1. Überprüfen Sie Ihre aktuelle BU-Versicherung

Um mit dem BU-Wechselprozess zu beginnen, ist es wichtig, Ihre aktuelle BU-Versicherung gründlich zu überprüfen. Hier sind einige Punkte, die Sie bei der Überprüfung beachten sollten:

- Vertragsbedingungen: Lesen Sie Ihre Versicherungspolice genau durch und machen Sie sich mit den Vertragsbedingungen vertraut. Achten Sie besonders auf die Definitionen von Berufsunfähigkeit, die Leistungsdauer und die möglichen Ausschlüsse.

- Leistungen: Überprüfen Sie die Leistungen, die Ihnen im Falle einer Berufsunfähigkeit zustehen. Stellen Sie sicher, dass diese Ihren individuellen Bedürfnissen entsprechen und ausreichend Schutz bieten.

- Beiträge: Prüfen Sie die Beiträge, die Sie monatlich oder jährlich zahlen. Vergleichen Sie diese mit den Leistungen, um sicherzustellen, dass Sie ein angemessenes Preis-Leistungs-Verhältnis haben.

- Laufzeit: Beachten Sie die Laufzeit Ihrer aktuellen Versicherung. Überprüfen Sie, ob diese den gewünschten Zeitraum abdeckt oder ob Sie eine Verlängerung in Betracht ziehen möchten.

- Bedarf und Veränderungen: Überlegen Sie, ob sich Ihre beruflichen oder finanziellen Umstände seit dem Abschluss der Versicherung geändert haben. Stellen Sie sicher, dass Ihre aktuelle BU-Versicherung immer noch Ihren aktuellen Bedürfnissen entspricht.

- Kündigungsfristen: Informieren Sie sich über die Kündigungsfristen Ihrer aktuellen Versicherung. Beachten Sie, dass eine vorzeitige Kündigung Folgen haben kann. Stellen Sie sicher, dass Sie den Wechsel zum richtigen Zeitpunkt durchführen.

Indem Sie Ihre aktuelle BU-Versicherung gründlich überprüfen, erhalten Sie einen klaren Überblick über Ihre Versicherungssituation und können feststellen, ob ein BU-Wechsel für Sie sinnvoll sein könnte. Nehmen Sie sich Zeit, um alle relevanten Informationen zu erfassen und bei Bedarf professionelle Beratung in Anspruch zu nehmen, um eine fundierte Entscheidung zu treffen.

2. Vergleichen Sie verschiedene BU-Anbieter

Wenn Sie sich für einen BU-Wechsel entscheiden, ist es wichtig, verschiedene BU-Anbieter zu vergleichen. Hier sind einige Punkte, die Sie bei Ihrem Vergleich berücksichtigen sollten:

1. Leistungen: Überprüfen Sie die angebotenen Leistungen der verschiedenen Anbieter. Achten Sie darauf, dass der Versicherungsschutz Ihren individuellen Bedürfnissen entspricht. Prüfen Sie, ob der Anbieter beispielsweise eine lebenslange Rente oder Unterstützung bei der beruflichen Rehabilitation anbietet.

2. Beiträge: Vergleichen Sie die Beiträge der verschiedenen Anbieter. Beachten Sie dabei, dass der günstigste Beitrag nicht unbedingt die beste Option ist. Stellen Sie sicher, dass Sie einen angemessenen Beitrag im Verhältnis zu den gebotenen Leistungen erhalten.

3. Vertragsbedingungen: Lesen Sie die Vertragsbedingungen der verschiedenen Anbieter sorgfältig durch. Achten Sie auf wichtige Details wie Wartezeit, Ausschlüsse und mögliche Prämienerhöhungen. Vergewissern Sie sich, dass die Vertragsbedingungen transparent und fair sind.

4. Finanzielle Stabilität des Anbieters: Prüfen Sie die finanzielle Stabilität der jeweiligen Versicherungsgesellschaft. Eine solide und vertrauenswürdige Gesellschaft hat eine gute Chance, ihre Verpflichtungen im Falle einer Berufsunfähigkeit zu erfüllen.

5. Kundenservice: Berücksichtigen Sie auch den Kundenservice der Anbieter. Lesen Sie Bewertungen und Erfahrungen anderer Kunden, um herauszufinden, wie gut der Anbieter auf Anfragen, Ansprüche oder Beschwerden reagiert.

Ein Vergleichstool oder eine Vergleichstabelle könnte Ihnen dabei helfen, die verschiedenen Anbieter systematisch zu vergleichen. Beachten Sie jedoch, dass ein individueller Vergleich basierend auf Ihren spezifischen Bedürfnissen und Präferenzen am besten ist.

Indem Sie verschiedene BU-Anbieter vergleichen, können Sie die beste Option für Ihren BU-Wechsel finden, die sowohl Ihre finanziellen als auch Ihre persönlichen Bedürfnisse am besten erfüllt.

3. Beratung von Finanzplanern und Rechtsvertretern einholen

Die Beratung von Finanzplanern und Rechtsvertretern ist ein wichtiger Schritt beim BU-Wechselprozess. Diese Experten sind in der Lage, wertvolle Informationen und Ratschläge zu geben, um sicherzustellen, dass der Wechsel reibungslos und effizient erfolgt.

Finanzplaner sind darauf spezialisiert, die finanzielle Situation eines Individuums zu analysieren und Empfehlungen für maßgeschneiderte Lösungen zu geben. Bei einem BU-Wechsel können sie helfen, die verschiedenen Optionen zu erklären, die Vor- und Nachteile abzuwägen und den bestmöglichen Wechselplan zu erstellen. Sie können auch Informationen zu den steuerlichen Auswirkungen des Wechsels liefern und dabei helfen, die finanziellen Aspekte zu optimieren.

Rechtsvertreter, wie Anwälte oder Versicherungsberater, können bei rechtlichen Aspekten des BU-Wechsels behilflich sein. Sie können den Versicherungsvertrag prüfen und sicherstellen, dass keine ungünstigen Klauseln oder versteckten Bedingungen vorliegen. Sie können auch dabei helfen, den Wechselprozess rechtskonform und transparent zu gestalten, damit alle rechtlichen Vorgaben erfüllt sind.

Es ist wichtig, qualifizierte Finanzplaner und Rechtsvertreter zu konsultieren, die über fundiertes Fachwissen zum Thema BU-Wechsel verfügen. Sie können Ihnen helfen, die richtigen Entscheidungen zu treffen und sicherstellen, dass Ihre Interessen geschützt sind.

Zusammenfassend ist die Beratung von Finanzplanern und Rechtsvertretern ein entscheidender Schritt beim BU-Wechsel. Sie können Ihnen helfen, den Wechselprozess zu verstehen, die besten Optionen zu identifizieren und sicherzustellen, dass der Wechsel reibungslos und im Einklang mit den geltenden Gesetzen erfolgt.

4. Prüfen Sie die neuen Vertragsbedingungen

Nachdem Sie verschiedene BU-Anbieter verglichen haben, ist es wichtig, die neuen Vertragsbedingungen sorgfältig zu prüfen, bevor Sie den Wechsel beantragen. Die Vertragsbedingungen legen fest, welche Leistungen und Konditionen in der neuen BU-Versicherung enthalten sind.

Ein wesentlicher Aspekt, den Sie überprüfen sollten, sind die Deckungssummen. Stellen Sie sicher, dass die Deckungssumme der neuen Versicherung ausreichend ist, um im Fall der Berufsunfähigkeit finanziellen Schutz zu bieten. Überprüfen Sie auch, ob bestimmte Berufsgruppen oder Krankheiten von der Deckung ausgeschlossen sind.

Achten Sie auch auf die Wartezeiten, die in den neuen Vertragsbedingungen festgelegt sind. Wartezeiten sind Zeiträume, in denen keine Leistungen erbracht werden, nachdem eine Berufsunfähigkeit diagnostiziert wurde. Vergleichen Sie die Wartezeiten verschiedener Anbieter und achten Sie darauf, ob Ihre persönlichen Bedürfnisse und Umstände berücksichtigt werden.

Außerdem sollten Sie die Vertragsdauer und die Kündigungsfristen überprüfen. Stellen Sie sicher, dass Sie flexibel bleiben, falls sich Ihre Lebensumstände in Zukunft ändern.

Es ist auch wichtig, die Bedingungen für die Beitragszahlungen zu überprüfen. Informieren Sie sich über die Höhe der Beiträge, ob sie sich im Laufe der Zeit ändern können und welche Zahlungsmodalitäten angeboten werden.

Ein weiterer wichtiger Aspekt sind mögliche Ausschlüsse oder Einschränkungen in den Vertragsbedingungen. Informieren Sie sich darüber, welche Faktoren zu einem Leistungsausschluss führen könnten und ob bestimmte Aktivitäten oder Berufe eventuell nicht abgedeckt sind.

Indem Sie die neuen Vertragsbedingungen gründlich prüfen, können Sie sicherstellen, dass die neue BU-Versicherung Ihren Bedürfnissen entspricht und die gewünschte finanzielle Absicherung bietet. Wenn Sie Unsicherheiten haben oder Fragen zu bestimmten Klauseln oder Bedingungen haben, zögern Sie nicht, den Versicherer um weitere Informationen oder Klarstellungen zu bitten.

5. Beantragen Sie den Wechsel

Um den BU-Wechsel durchzuführen, müssen Sie den Wechsel offiziell beantragen. Hier sind die Schritte, die Sie befolgen sollten, um den Antragsprozess abzuschließen:

1. Füllen Sie das Antragsformular aus: Gehen Sie zu Ihrem neuen Versicherungsanbieter und füllen Sie das erforderliche Antragsformular aus. Stellen Sie sicher, dass alle Informationen korrekt und vollständig angegeben sind.

2. Bereiten Sie erforderliche Dokumente vor: Sammeln Sie alle erforderlichen Dokumente, die für den Antragsprozess benötigt werden. Dies kann Gehaltsnachweise, medizinische Berichte oder andere relevante Unterlagen umfassen. Überprüfen Sie im Voraus, welche Unterlagen Ihr neuer Versicherer benötigt, um Verzögerungen zu vermeiden.

3. Prüfen Sie eventuelle Wartezeiten: Beachten Sie, dass es bei manchen Versicherungen Wartezeiten gibt, bevor der Versicherungsschutz wirksam wird. Stellen Sie sicher, dass Sie über diese Wartezeiten informiert sind und die Konsequenzen verstehen.

4. Senden Sie den Antrag ab: Sobald alle erforderlichen Unterlagen vorbereitet sind, senden Sie den Antrag an den neuen Versicherer. Stellen Sie sicher, dass Sie eine Kopie des Antrags für Ihre eigenen Unterlagen aufbewahren.

5. Bestätigung abwarten: Nachdem Sie den Antrag eingereicht haben, müssen Sie auf die Bestätigung des neuen Versicherers warten. Dies kann einige Tage oder Wochen dauern, je nachdem, wie schnell der Anbieter den Antrag bearbeitet.

Sobald Ihr Antrag genehmigt wurde, erhalten Sie die Bestätigung und weitere Informationen zum neuen Versicherungsvertrag. Vergessen Sie nicht, Ihre alte BU-Versicherung zu kündigen, sobald der Wechsel vollzogen wurde, um doppelte Zahlungen und Verwirrung zu vermeiden.

Beantragen Sie den Wechsel rechtzeitig und stellen Sie sicher, dass alle erforderlichen Schritte gründlich durchgeführt werden, um einen reibungslosen Übergang zu gewährleisten.

Häufige Fallstricke beim BU-Wechsel

Beim BU-Wechsel gibt es einige häufige Fallstricke, die beachtet werden sollten, um unangenehme Überraschungen zu vermeiden. Einer dieser Fallstricke ist die mögliche Wartezeit und Gesundheitsprüfung bei der neuen Versicherung. Es ist wichtig, sich bewusst zu sein, dass der Wechsel zu einer neuen BU-Versicherung möglicherweise eine erneute Gesundheitsprüfung beinhaltet. Dies kann bedeuten, dass bestehende gesundheitliche Probleme oder Risikofaktoren zu höheren Beiträgen oder sogar zur Ablehnung des Antrags führen können. Ein weiterer Fallstrick ist die potenzielle Versorgungslücke zwischen den Versicherungen. Während des Wechselprozesses kann es eine Zeit geben, in der man nicht vollständig durch eine BU-Versicherung abgedeckt ist. Es ist wichtig, diese Lücke zu berücksichtigen und gegebenenfalls alternative Absicherungsmaßnahmen zu treffen. Ein weiterer Fehler, den man vermeiden sollte, besteht darin, die aktuelle BU-Versicherung vorzeitig zu kündigen. Es ist wichtig zu beachten, dass man, um eine Unterbrechung der Leistungen zu vermeiden, die vorhandene Versicherung beibehalten sollte, bis der BU-Wechsel abgeschlossen ist und die neue Versicherungspolice in Kraft tritt. Durch die Berücksichtigung dieser Fallstricke und durch eine gründliche Planung und Vorbereitung kann man einen reibungslosen BU-Wechsel durchführen und sicherstellen, dass der Wechsel zu einer besseren finanziellen Absicherung führt.

1. Wartezeit und Gesundheitsprüfung

Bei einem BU-Wechsel ist es wichtig, sich über die Wartezeit und die Gesundheitsprüfung im Klaren zu sein. Jeder Versicherer hat seine eigenen Richtlinien in Bezug auf diese Aspekte, und es ist wichtig, sie zu verstehen, um unangenehme Überraschungen zu vermeiden.

Die Wartezeit bezieht sich auf den Zeitraum, der nach Abschluss der neuen BU-Versicherung vergehen muss, bevor Ansprüche aufgrund einer Berufsunfähigkeit geltend gemacht werden können. Während dieser Wartezeit, die in der Regel ein paar Monate bis zu einem Jahr betragen kann, besteht kein Versicherungsschutz für Berufsunfähigkeit. Es ist wichtig, dies bei einem BU-Wechsel zu berücksichtigen, da man während dieser Zeit möglicherweise nicht abgesichert ist.

Die Gesundheitsprüfung ist ein weiterer wichtiger Aspekt bei einem BU-Wechsel. Der neue Versicherer wird eine Bewertung des Gesundheitszustands des Antragstellers vornehmen, um festzustellen, ob ein erhöhtes Risiko für eine Berufsunfähigkeit besteht. Je nach den Ergebnissen der Gesundheitsprüfung kann der Versicherer zusätzliche Einschränkungen oder höhere Beiträge verlangen, oder im schlimmsten Fall den Antrag auf BU-Versicherung ablehnen.

Es ist ratsam, vor einem BU-Wechsel den eigenen Gesundheitszustand realistisch einzuschätzen und sich bewusst zu sein, dass die neue Versicherung möglicherweise strengere Voraussetzungen hat. Es kann empfehlenswert sein, den Wechsel erst dann durchzuführen, wenn man sich in einem guten Gesundheitszustand befindet, um mögliche Ablehnungen oder Einschränkungen zu vermeiden.

Es ist wichtig zu beachten, dass die Wartezeit und die Gesundheitsprüfung je nach Versicherer unterschiedlich sein können. Es ist ratsam, sich gründlich über die jeweiligen Richtlinien zu informieren und gegebenenfalls einen Experten um Rat zu fragen. Eine genaue Kenntnis dieser Aspekte ermöglicht es, fundierte Entscheidungen beim BU-Wechsel zu treffen und mögliche Risiken zu minimieren.

2. Versorgungslücke zwischen den Versicherungen

Bei einem BU-Wechsel besteht die Möglichkeit einer Versorgungslücke zwischen den Versicherungen. Dies bedeutet, dass es eine Zeitspanne geben kann, in der Sie möglicherweise nicht vollständig abgesichert sind. Es ist wichtig, sich über diese Möglichkeit bewusst zu sein und geeignete Maßnahmen zu ergreifen, um die Lücke so gering wie möglich zu halten.

Eine Möglichkeit, die Versorgungslücke zu minimieren, besteht darin, eine nahtlose Übertragung des Versicherungsschutzes zu planen. Stellen Sie sicher, dass der neue Vertrag nahtlos an den alten anschließt, sodass es keine Unterbrechung in der Deckung gibt. Klären Sie die genauen Zeiträume und Bedingungen mit beiden Versicherungsanbietern, um sicherzustellen, dass Sie rundum geschützt sind.

Ein weiterer Ansatz zur Bewältigung der Versorgungslücke besteht darin, eine vorübergehende Versicherungspolice abzuschließen, um den Schutz während der Wechselphase aufrechtzuerhalten. Dies könnte zum Beispiel eine befristete Zusatzversicherung sein, die die Deckungslücke zwischen den beiden BU-Versicherungen schließt. Dieser zusätzliche Schutz kann in Betracht gezogen werden, um sicherzustellen, dass Sie während des Wechsels angemessen abgesichert sind.

Es ist jedoch wichtig zu beachten, dass vorübergehende Versicherungen möglicherweise mit zusätzlichen Kosten verbunden sein können. Vergleichen Sie daher sorgfältig die Vor- und Nachteile sowie die Kosten solcher vorübergehenden Policen, um die beste Lösung für Ihre individuelle Situation zu finden.

Durch eine gründliche Planung und Abstimmung mit beiden Versicherern können Sie die Versorgungslücke zwischen den BU-Versicherungen minimieren oder sogar vollständig vermeiden. Der Schlüssel liegt darin, im Voraus zu handeln und sicherzustellen, dass Sie nahtlos von einer Versicherung zur nächsten wechseln, um stets optimalen Schutz zu gewährleisten.

3. Vorzeitige Kündigung der aktuellen BU-Versicherung

Es ist wichtig, bei einem BU-Wechsel die vorzeitige Kündigung der aktuellen BU-Versicherung sorgfältig zu berücksichtigen. Hier sind einige wichtige Punkte, die Sie beachten sollten:

1. Vertragsbedingungen prüfen: Überprüfen Sie die Vertragsbedingungen Ihrer aktuellen BU-Versicherung hinsichtlich der Kündigungsfristen und möglicher Kosten oder Strafen für eine vorzeitige Kündigung.

2. Neuen Versicherungsvertrag abschließen: Stellen Sie sicher, dass Sie den neuen Versicherungsvertrag abschließen, bevor Sie die aktuelle BU-Versicherung kündigen. Es sollte keine Versorgungslücke entstehen, in der Sie nicht gegen Berufsunfähigkeit abgesichert sind.

3. Schriftliche Kündigung einreichen: Kündigen Sie die aktuelle BU-Versicherung schriftlich und mit angemessener Frist. Stellen Sie sicher, dass Sie den Kündigungsnachweis aufbewahren.

4. Kündigungsbestätigung erhalten: Fordern Sie von Ihrem aktuellen Versicherer eine schriftliche Bestätigung der Kündigung an. Dies ist wichtig, um Missverständnisse oder Streitigkeiten zu vermeiden.

5. Kündigungstermin beachten: Beachten Sie den Kündigungstermin Ihrer aktuellen BU-Versicherung. Ab diesem Datum endet der Versicherungsschutz, wenn Sie nicht rechtzeitig eine neue Versicherung abgeschlossen haben.

Es ist ratsam, während des Wechselprozesses eine lückenlose Versicherungsabdeckung aufrechtzuerhalten, um das Risiko einer ungesicherten Periode zu vermeiden. Besprechen Sie dies mit Ihrem neuen Versicherer, um sicherzustellen, dass Ihre Deckung nahtlos übertragen wird.

Denken Sie daran, dass jeder Fall individuell ist, und es ist wichtig, die spezifischen Bestimmungen Ihrer aktuellen BU-Versicherung zu berücksichtigen. Es kann auch hilfreich sein, professionellen Rat von Finanzplanern oder Rechtsvertretern einzuholen, um sicherzustellen, dass Sie den Wechsel reibungslos durchführen und Ihre finanzielle Absicherung gewährleisten können.

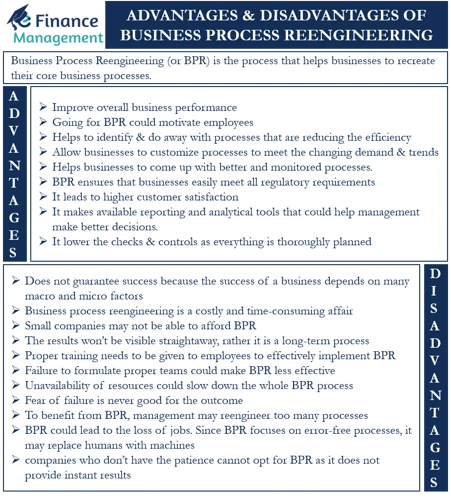

Vor- und Nachteile des BU-Wechsels

Ein BU-Wechsel bringt sowohl Vor- als auch Nachteile mit sich. Zu den Vorteilen gehören die Möglichkeit, bessere Konditionen und Leistungen zu erhalten, wie niedrigere Beiträge, höhere Versicherungssummen oder zusätzliche Optionen zur Anpassung an individuelle Bedürfnisse. Ein Wechsel kann auch die Chance bieten, den aktuellen Versicherungsanbieter zu wechseln, falls man mit dessen Kundenservice oder Kommunikation unzufrieden ist. Zudem ermöglicht ein BU-Wechsel eine gründliche Überprüfung der aktuellen Versicherungssituation und eine Anpassung an veränderte berufliche oder finanzielle Umstände.

Jedoch gibt es auch potenzielle Nachteile beim BU-Wechsel. Eine häufige Herausforderung ist die Wartezeit und Gesundheitsprüfung bei der neuen Versicherung. Es könnte sein, dass man im Falle einer Vorerkrankung oder eines Risikos für Berufsunfähigkeit höhere Beiträge zahlen muss oder bestimmte Ausschlüsse im Versicherungsschutz hat. Ein weiterer möglicher Nachteil ist die Versorgungslücke zwischen den Versicherungen, da alte und neue Policen oft nicht nahtlos ineinander übergehen. Dies kann zu einem vorübergehenden Mangel an Schutz führen. Zu guter Letzt besteht das Risiko einer vorzeitigen Kündigung der aktuellen BU-Versicherung, bevor eine neue Police abgeschlossen wurde, was zu einem Zeitraum ohne ausreichende Absicherung führen könnte.

Es ist wichtig, die Vor- und Nachteile des BU-Wechsels sorgfältig abzuwägen und alle individuellen Umstände zu berücksichtigen, um eine fundierte Entscheidung zu treffen.

1. Vorteile des BU-Wechsels

Ein BU-Wechsel kann eine Reihe von Vorteilen bieten, die es wert sind, in Betracht gezogen zu werden. Einer der Hauptvorteile ist die Möglichkeit, bessere Versicherungskonditionen zu erhalten. Durch den Wechsel zu einem neuen Anbieter besteht die Chance, eine BU-Versicherung mit verbesserten Leistungen, niedrigeren Beiträgen oder flexibleren Optionen zu erhalten. Dies kann zu einer umfassenderen finanziellen Absicherung führen.

Ein weiterer Vorteil eines BU-Wechsels ist die Möglichkeit, den Versicherungsschutz an die aktuellen Bedürfnisse anzupassen. Möglicherweise haben sich die berufliche Situation oder die finanziellen Verpflichtungen geändert, und eine Anpassung der Versicherungspolice ist erforderlich. Ein Wechsel ermöglicht es, eine Versicherung zu finden, die besser auf die individuellen Anforderungen zugeschnitten ist.

Darüber hinaus kann ein BU-Wechsel die Möglichkeit bieten, zusätzlichen Schutz zu erhalten. Wenn sich die finanzielle Situation verbessert hat oder weitere finanzielle Verpflichtungen hinzugekommen sind, kann es ratsam sein, eine höhere Absicherung zu wählen. Ein Wechsel zu einem neuen Anbieter kann die Gelegenheit bieten, eine Versicherung mit umfassenderer Deckung abzuschließen.

Ein weiterer Vorteil eines BU-Wechsels kann eine bessere Kundenerfahrung sein. Wenn man mit dem aktuellen Anbieter unzufrieden ist, sei es aufgrund des Kundenservice oder der Kommunikation, kann ein Wechsel zu einem neuen Anbieter zu einer verbesserten Erfahrung führen. Es besteht die Chance, einen Anbieter zu finden, der einen besseren Service und eine bessere Kommunikation bietet.

Es ist jedoch wichtig zu beachten, dass die genauen Vorteile eines BU-Wechsels von der individuellen Situation abhängen. Jeder Fall ist einzigartig, und es ist ratsam, professionellen Rat einzuholen und sorgfältig abzuwägen, ob ein Wechsel die besten Vorteile bietet. Die genannten Vorteile sind allgemeine Aspekte, die bei einem BU-Wechsel in Betracht gezogen werden können.

2. Nachteile des BU-Wechsels

Ein BU-Wechsel kann auch einige Nachteile mit sich bringen, die sorgfältig abgewogen werden sollten. Ein möglicher Nachteil ist die Wartezeit und die Gesundheitsprüfung bei der neuen Versicherung. Je nach den Bedingungen des neuen Vertrags kann es sein, dass eine Wartezeit besteht, bevor der vollständige Versicherungsschutz greift. Zudem kann eine neue Gesundheitsprüfung erforderlich sein, bei der vorbestehende gesundheitliche Probleme einen Einfluss auf die Versicherungsprämie oder den Versicherungsschutz haben können.

Ein weiterer Nachteil eines BU-Wechsels besteht darin, dass es während des Wechsels zu einer Versorgungslücke kommen kann. Wenn die bestehende BU-Versicherung gekündigt wird, bevor der neue Vertrag in Kraft tritt, besteht die Gefahr, dass man für einen bestimmten Zeitraum ohne ausreichenden Versicherungsschutz ist. Es sollten daher die genauen Bedingungen des neuen Vertrags, insbesondere der Startzeitpunkt des Versicherungsschutzes, beachtet werden, um solche Lücken zu vermeiden.

Zudem kann die vorzeitige Kündigung der aktuellen BU-Versicherung zu finanziellen Verlusten führen. Wenn die Kündigung vor Ablauf der Versicherungsperiode erfolgt, kann es sein, dass bereits gezahlte Beiträge nicht zurückerstattet werden. Darüber hinaus können künftige Beiträge möglicherweise höher ausfallen, wenn der Wechsel zu einem neuen Anbieter mit anderen Konditionen verbunden ist.

Es ist wichtig, diese potenziellen Nachteile zu berücksichtigen und sorgfältig zu überlegen, ob ein BU-Wechsel die beste Option ist. Der Wechsel sollte nur dann erfolgen, wenn die Vorteile des neuen Vertrags die Nachteile überwiegen und sorgfältig geplant und durchgeführt werden, um potenzielle Risiken zu minimieren.

Tipps zur erfolgreichen Durchführung eines BU-Wechsels

Für eine erfolgreiche Durchführung eines BU-Wechsels gibt es einige wichtige Tipps zu beachten. Erstens ist eine sorgfältige Planung und Vorbereitung entscheidend. Machen Sie sich klar, warum Sie den Wechsel durchführen möchten und was Ihre Erwartungen und Anforderungen sind. Nehmen Sie sich Zeit, um verschiedene BU-Anbieter zu recherchieren und Vergleiche anzustellen, um die beste Option zu finden. Zweitens ist es ratsam, professionelle Beratung in Anspruch zu nehmen. Finanzplaner und Rechtsvertreter können Ihnen helfen, die Vertragsbedingungen zu verstehen und sicherzustellen, dass Sie die richtige Entscheidung treffen. Drittens sollten Sie die Vertragsbedingungen genau vergleichen. Achten Sie nicht nur auf die monatlichen Beiträge, sondern auch auf die Leistungen, Wartezeiten und Sonderklauseln. Schreiben Sie die Unterschiede auf, um eine fundierte Entscheidung zu treffen. Schließlich erfordert ein BU-Wechsel Geduld und Ausdauer. Der Prozess kann einige Zeit in Anspruch nehmen, von der Überprüfung der aktuellen Versicherungsbedingungen bis zum Einreichen des Wechselantrags. Bleiben Sie geduldig und lassen Sie sich nicht entmutigen. Mit sorgfältiger Vorbereitung und professioneller Beratung können Sie einen erfolgreichen BU-Wechsel durchführen und den für Sie besten Versicherungsschutz erhalten.

1. Sorgfältige Planung und Vorbereitung

Eine sorgfältige Planung und Vorbereitung sind entscheidend für einen erfolgreichen BU-Wechsel. Hier sind einige wichtige Schritte, die dabei helfen können:

1. Analysieren Sie Ihre aktuelle BU-Versicherung: Überprüfen Sie die bestehende Versicherungspolice, um ein Verständnis für die aktuellen Konditionen und Leistungen zu erhalten. Notieren Sie sich Ihre wichtigsten Anforderungen und überlegen Sie, welche Änderungen oder Verbesserungen gewünscht sind.

2. Setzen Sie Ihr Budget fest: Bestimmen Sie, wie viel Sie bereit sind, monatlich für Ihre BU-Versicherung auszugeben. Machen Sie eine realistische Einschätzung Ihrer finanziellen Möglichkeiten und legen Sie einen angemessenen Betrag fest.

3. Definieren Sie Ihre individuellen Bedürfnisse: Identifizieren Sie die spezifischen Bedürfnisse und Anforderungen, die Sie von Ihrer neuen BU-Versicherung haben. Überlegen Sie, ob Sie zusätzlichen Schutz benötigen oder bestimmte Leistungen bevorzugen, wie beispielsweise eine Klausel für bestimmte Berufsunfähigkeitsgründe oder eine dynamische Anpassung der Leistungen an die Inflation.

4. Sammeln Sie Informationen über verschiedene Anbieter: Führen Sie eine gründliche Recherche durch und sammeln Sie Informationen über verschiedene Versicherungsanbieter. Vergleichen Sie deren Ruf, Kundenbewertungen, Leistungen und Konditionen, um eine fundierte Entscheidung treffen zu können.

5. Notieren Sie sich Fragen und Bedenken: Schreiben Sie Ihre Fragen, Bedenken und Anliegen auf, die Sie während Ihrer Recherche und Analyse haben. Diese können hilfreich sein, um alle relevanten Themen während der Beratungsgespräche oder beim Vergleich der Vertragsbedingungen anzusprechen.

6. Holen Sie professionelle Beratung ein: Konsultieren Sie Finanzplaner oder Rechtsvertreter, um professionelle Beratung und Unterstützung bei Ihrem BU-Wechsel zu erhalten. Sie können Ihnen helfen, die besten Optionen zu prüfen, Risiken zu bewerten und maßgeschneiderte Lösungen basierend auf Ihren individuellen Bedürfnissen zu finden.

Eine sorgfältige Planung und Vorbereitung bereiten den Boden für einen erfolgreichen BU-Wechsel. Indem Sie Ihre aktuelle Situation analysieren, Ihr Budget festlegen, Ihre Bedürfnisse definieren, Informationen sammeln, Fragen notieren und professionelle Beratung einholen, schaffen Sie die Grundlage für eine fundierte Entscheidung und ermöglichen einen reibungslosen Wechsel zu Ihrer neuen BU-Versicherung.

2. Professionelle Beratung in Anspruch nehmen

Um bei einem BU-Wechsel die besten Entscheidungen zu treffen, ist es ratsam, professionelle Beratung in Anspruch zu nehmen. Es gibt verschiedene Experten, die Ihnen dabei helfen können, Ihre Optionen zu verstehen und den richtigen Weg einzuschlagen. Hier sind einige Beispiele für professionelle Berater, die Sie bei einem BU-Wechsel unterstützen können:

1. Finanzberater: Ein erfahrener Finanzberater kann Ihnen dabei helfen, Ihre finanziellen Ziele und Bedürfnisse zu analysieren und die verschiedenen BU-Versicherungsangebote zu bewerten. Sie können Ihnen dabei helfen, die Vertragsbedingungen zu verstehen und die beste Option für Ihre individuelle Situation auszuwählen.

2. Versicherungsmakler: Ein Versicherungsmakler arbeitet unabhängig von bestimmten Versicherungsunternehmen und kann Ihnen daher eine breite Palette von BU-Angeboten von verschiedenen Versicherern präsentieren. Sie können Ihnen dabei helfen, die verschiedenen Policen zu vergleichen und diejenige zu finden, die am besten zu Ihren Anforderungen passt. Ein Versicherungsmakler kann auch die gesamte Verhandlungs- und Wechselprozesse für Sie übernehmen.

3. Rechtsberater: Bei komplexen Versicherungsverträgen können Rechtsberater wertvolle Unterstützung bieten. Sie können die Vertragsbedingungen überprüfen, um sicherzustellen, dass keine unvorteilhaften Klauseln enthalten sind, und Sie bei der rechtlichen Durchsetzung Ihrer Rechte unterstützen.

4. Verbraucherorganisationen: Es gibt verschiedene Verbraucherorganisationen, die Informationen und Beratung zu Versicherungsthemen anbieten. Sie können Ihnen helfen, Ihre Rechte als Verbraucher zu verstehen und Ihnen bei der Auswahl einer vertrauenswürdigen BU-Versicherung helfen.

Bei der Auswahl eines Beraters ist es wichtig, jemanden zu wählen, dem Sie vertrauen können und der über fundiertes Fachwissen in Versicherungsfragen verfügt. Vereinbaren Sie Beratungstermine und stellen Sie sicher, dass Sie Ihre Fragen und Bedenken gründlich besprechen. Nehmen Sie sich Zeit, um verschiedene Optionen zu vergleichen, bevor Sie eine Entscheidung treffen.

Die professionelle Beratung kann Ihnen dabei helfen, den komplexen BU-Wechselprozess zu verstehen und sicherzustellen, dass Sie die besten Entscheidungen für Ihre individuelle Situation treffen.

3. Vergleich der Vertragsbedingungen

Beim Vergleich der Vertragsbedingungen zwischen verschiedenen BU-Anbietern ist es wichtig, die wichtigsten Aspekte der Policen zu berücksichtigen. Hier sind einige Schlüsselbereiche, die Sie bei Ihrem Vergleich im Auge behalten sollten:

1. Versicherungssumme: Überprüfen Sie die Höhe der Berufsunfähigkeitsrente, die jeder Anbieter anbietet. Stellen Sie sicher, dass die Versicherungssumme ausreichend ist, um Ihren finanziellen Bedarf im Falle einer Berufsunfähigkeit abzudecken.

2. Definition der Berufsunfähigkeit: Achten Sie darauf, wie jeder Anbieter den Begriff „Berufsunfähigkeit“ definiert. Eine klare und umfassende Definition ist wichtig, um sicherzustellen, dass Sie Anspruch auf Leistungen haben, wenn Sie Ihren Beruf aufgrund von gesundheitlichen Problemen nicht mehr ausüben können.

3. Ausschlüsse und Bedingungen: Lesen Sie die Vertragsbedingungen sorgfältig durch, um zu sehen, ob es etwaige Ausschlüsse für bestimmte Gesundheitszustände oder Aktivitäten gibt. Überprüfen Sie auch die Bedingungen für die Leistungsgewährung, wie beispielsweise die Dauer der Berufsunfähigkeit, die erfüllt sein muss, um Leistungen zu erhalten.

4. Beiträge und Kosten: Vergleichen Sie die Beiträge und Zahlungsmodalitäten der verschiedenen Anbieter. Achten Sie nicht nur auf den aktuellen Beitrag, sondern auch auf mögliche Beitragserhöhungen in der Zukunft. Berücksichtigen Sie auch, ob bestimmte Kosten, wie beispielsweise eine Abschlussprovision, anfallen.

5. Zusätzliche Optionen: Überprüfen Sie, ob die Anbieter zusätzliche Optionen oder Zusatzversicherungen anbieten, die Ihnen möglicherweise wichtig sind. Dies könnten beispielsweise eine Nachversicherungsgarantie, eine Beitragsbefreiung bei Berufsunfähigkeit oder eine Dynamik der Versicherungssumme sein.

Ein hilfreiches Werkzeug beim Vergleich der Vertragsbedingungen ist die Erstellung einer Tabelle oder einer Liste, in der Sie die wichtigsten Punkte gegenüberstellen können. Dadurch wird es einfacher, die Vor- und Nachteile der verschiedenen Optionen zu visualisieren und eine fundierte Entscheidung zu treffen.

Denken Sie daran, dass der Vergleich der Vertragsbedingungen nur ein Teil des gesamten Entscheidungsprozesses ist. Kombinieren Sie dies mit anderen Faktoren wie dem Ruf des Anbieters, dem Kundenservice und den Erfahrungen anderer Kunden, um die beste BU-Versicherung für Ihre Bedürfnisse zu finden.

4. Geduld und Ausdauer haben

Geduld und Ausdauer sind wichtige Eigenschaften, wenn es darum geht, einen BU-Wechsel erfolgreich durchzuführen. Der Wechselprozess kann oft zeitaufwändig sein und erfordert Geduld, um die notwendigen Schritte in Ruhe zu erledigen.

Es ist wichtig, sich über die verschiedenen Optionen zu informieren, verschiedene Angebote zu vergleichen und die Vertragsbedingungen sorgfältig zu überprüfen. Dies erfordert Zeit und Durchhaltevermögen, um sicherzustellen, dass man die richtige Entscheidung trifft und die bestmögliche BU-Versicherung erhält.

Es kann auch erforderlich sein, mit verschiedenen Versicherungsunternehmen zu kommunizieren, Dokumente vorzubereiten und den Antragsprozess zu durchlaufen. Dies erfordert Ausdauer, um den Wechsel reibungslos voranzutreiben und eventuelle Hindernisse zu überwinden.

Es ist wichtig, nicht in Eile zu sein und auf qualitativ hochwertige Beratung zu setzen. Sich Zeit zu nehmen, um sich gründlich zu informieren, Berater zu konsultieren und die passende Versicherung zu finden, kann dazu beitragen, langfristig die bestmögliche Absicherung zu gewährleisten.

Ein BU-Wechsel ist keine Entscheidung, die über Nacht getroffen werden sollte. Es erfordert Geduld und Ausdauer, um sicherzustellen, dass man die beste Option wählt und den Wechsel erfolgreich durchführt. Mit der notwendigen Geduld und Ausdauer kann man sicherstellen, dass man den richtigen Versicherungsschutz erhält und von den Vorteilen eines BU-Wechsels profitiert.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass ein BU-Wechsel eine Möglichkeit ist, um bessere Konditionen, Leistungen oder einen passenderen Versicherungsanbieter zu finden. Es ist wichtig, den Zeitpunkt für einen Wechsel sorgfältig zu wählen und die Vor- und Nachteile abzuwägen. Die wichtigsten Schritte beim BU-Wechsel umfassen die Überprüfung der aktuellen BU-Versicherung, den Vergleich von verschiedenen Anbietern, die Beratung von Experten, die Prüfung neuer Vertragsbedingungen und schließlich das Beantragen des Wechsels. Es gibt jedoch auch einige Fallstricke, die berücksichtigt werden sollten, wie z.B. Wartezeiten und Gesundheitsprüfungen bei der neuen Versicherung oder eine vorzeitige Kündigung der aktuellen BU-Versicherung. Es ist ratsam, sorgfältige Planung und Vorbereitung durchzuführen, professionelle Beratung in Anspruch zu nehmen, Vertragsbedingungen zu vergleichen und Geduld und Ausdauer zu haben. Am Ende steht die Möglichkeit, eine bessere finanzielle Absicherung im Falle einer Berufsunfähigkeit zu erreichen und den eigenen Bedürfnissen entsprechenden Versicherungsschutz zu erhalten.

Häufig gestellte Fragen

1. Ist ein BU-Wechsel mit zusätzlichen Kosten verbunden?

Ja, ein BU-Wechsel kann mit zusätzlichen Kosten verbunden sein. Je nach neuem Versicherungsanbieter können sich die Beitragssätze und Gebühren ändern.

2. Beeinflusst ein BU-Wechsel meinen bestehenden Versicherungsschutz?

Ein BU-Wechsel kann den bestehenden Versicherungsschutz beeinflussen. Es ist wichtig, die neuen Vertragsbedingungen sorgfältig zu prüfen, um sicherzustellen, dass der Schutz weiterhin den individuellen Bedürfnissen entspricht.

3. Was sollte ich tun, wenn ich mit meiner aktuellen BU-Versicherung unzufrieden bin?

Wenn Sie mit Ihrer aktuellen BU-Versicherung unzufrieden sind, sollten Sie zunächst die Gründe für Ihre Unzufriedenheit klären. Wenn es bestimmte Leistungsbeschränkungen, schlechten Kundenservice oder andere Probleme gibt, können Sie einen BU-Wechsel in Betracht ziehen.

4. Kann ich meine aktuelle BU-Versicherung vorzeitig kündigen?

Ja, es ist möglich, Ihre aktuelle BU-Versicherung vorzeitig zu kündigen. Allerdings gibt es dabei möglicherweise bestimmte Vertragsbedingungen und Kündigungsfristen zu beachten.

5. Was passiert mit meiner bisherigen BU-Versicherung, wenn ich den Wechsel beantrage?

Wenn Sie den Wechsel zu einer neuen BU-Versicherung beantragen, bleibt Ihre bisherige Versicherung normalerweise bestehen, bis der Wechsel vollzogen wurde. Es ist wichtig, keine Lücken im Versicherungsschutz zu haben.

6. Welche Informationen werden für den BU-Wechsel benötigt?

Für den BU-Wechsel werden normalerweise Informationen zu Ihrer aktuellen Versicherungspolice, zu früheren Gesundheits- und Berufsinformationen und zu Ihren finanziellen Bedürfnissen und Zielen benötigt.

7. Kann ich meinen Versicherungsschutz beim BU-Wechsel erhöhen?

Ja, beim BU-Wechsel haben Sie die Möglichkeit, Ihren Versicherungsschutz zu erhöhen. Dies kann jedoch mit höheren Beiträgen verbunden sein.

8. Wie lange dauert es, einen BU-Wechsel durchzuführen?

Die Dauer eines BU-Wechsels kann je nach Versicherungsunternehmen und individuellen Umständen variieren. Es kann einige Wochen oder sogar Monate dauern, bis der Wechsel vollständig abgeschlossen ist.

9. Kann ich meinen BU-Wechsel rückgängig machen, wenn ich mit dem neuen Anbieter unzufrieden bin?

Es ist möglich, den BU-Wechsel rückgängig zu machen, sofern dies innerhalb der Widerrufsfrist des neuen Vertrages erfolgt. Es ist wichtig, die Bedingungen des neuen Vertrages zu überprüfen, um die genauen Rücktritts- und Widerrufsrechte zu kennen.

10. Wie oft sollte ich meinen BU-Versicherungsschutz überprüfen und gegebenenfalls wechseln?

Es wird empfohlen, den BU-Versicherungsschutz regelmäßig zu überprüfen, um sicherzustellen, dass er den aktuellen Bedürfnissen und Umständen entspricht. Ob ein Wechsel erforderlich ist, hängt von verschiedenen Faktoren ab, wie z.B. Änderungen in der finanziellen Situation oder im Beschäftigungsstatus.