Finanzplanung und Rechtsberatung sind zwei essentielle Aspekte, um die finanzielle Sicherheit in allen Lebensbereichen zu gewährleisten. Eine wichtige Absicherung ist die Berufsunfähigkeitsversicherung (BU), die im Falle einer Berufsunfähigkeit finanzielle Unterstützung bieten soll. Doch was passiert, wenn die BU-Versicherung nicht zahlt? In diesem Artikel erfahren Sie, welche Schritte Sie in einem solchen Fall unternehmen können, wie Sie rechtliche Unterstützung erhalten und was Sie tun können, um Probleme von vornherein zu vermeiden. Von der Kontaktaufnahme mit dem Versicherer bis hin zur Konsultation eines Fachanwalts für Versicherungsrecht, hier finden Sie nützliche Informationen und hilfreiche Tipps, um bei einer Nichtzahlung der BU richtig zu handeln.

Zusammenfassung

- Gründe für eine Nichtzahlung

- Schritte bei Nichtzahlung der BU

- Rechtliche Schritte bei Nichtzahlung

- Richtige Vorgehensweise zur Vermeidung von Problemen

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Was ist eine Berufsunfähigkeitsversicherung (BU)?

- 2. Was ist der Zweck einer Berufsunfähigkeitsversicherung?

- 3. Was ist eine Wartezeit in einer Berufsunfähigkeitsversicherung?

- 4. Muss ich den Versicherer informieren, wenn ich berufsunfähig werde?

- 5. Wie lange dauert es normalerweise, bis die Berufsunfähigkeitsversicherung Zahlungen leistet?

- 6. Was kann ich tun, wenn meine Berufsunfähigkeitsversicherung nicht zahlt?

- 7. Sollte ich einen Anwalt für Versicherungsrecht konsultieren?

- 8. Kann ein Versicherungsberater bei Problemen mit der Berufsunfähigkeitsversicherung helfen?

- 9. Welche Maßnahmen kann ich ergreifen, um Probleme mit meiner Berufsunfähigkeitsversicherung zu vermeiden?

- 10. Wie wichtig ist es, eine Berufsunfähigkeitsversicherung abzuschließen?

- Verweise

Gründe für eine Nichtzahlung

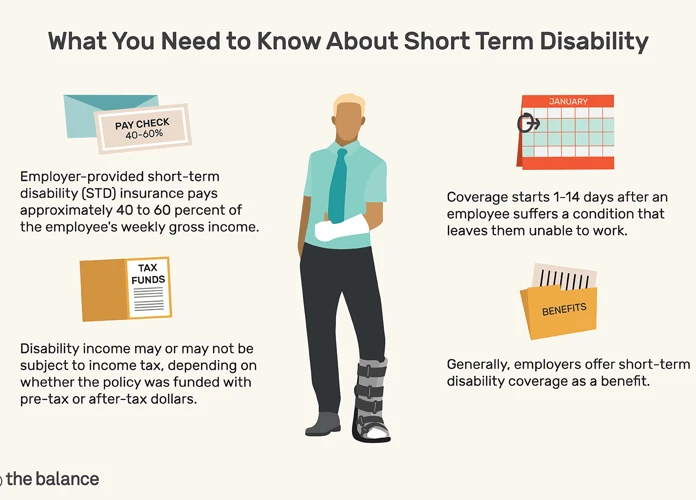

Es gibt verschiedene Gründe, warum eine Berufsunfähigkeitsversicherung möglicherweise nicht zahlt. Einer der häufigsten Gründe ist die Nichterfüllung der Versicherungsbedingungen. Dies kann durch die Nichterfüllung bestimmter Kriterien wie dem Nachweis der Berufsunfähigkeit oder dem Verstoß gegen Mitwirkungspflichten geschehen. Eine weitere mögliche Ursache für eine Nichtzahlung ist eine falsche Angabe im Versicherungsantrag, zum Beispiel eine verschwiegene Vorerkrankung. Auch Verletzung von Obliegenheiten wie eine verspätete oder unvollständige Meldung der Berufsunfähigkeit können dazu führen, dass die Versicherung nicht zahlt. Es ist wichtig, die genauen Gründe für die Nichtzahlung zu ermitteln, um entsprechend handeln zu können.

Schritte bei Nichtzahlung der BU

Bei einer Nichtzahlung der Berufsunfähigkeitsversicherung gibt es einige wichtige Schritte, die Sie unternehmen können. Zunächst sollten Sie den Versicherer kontaktieren und das Problem schildern. Stellen Sie sicher, dass Sie alle relevanten Dokumente und Informationen zur Hand haben, um Ihre Situation klar darzulegen (wie zum Beispiel Unterlagen zur Einkommens- und Berufssituation). Prüfen Sie anschließend sorgfältig Ihren Versicherungsvertrag, um sicherzustellen, dass die Nichtzahlung gerechtfertigt ist und keine Unstimmigkeiten vorliegen (zum Beispiel bei der Meldung von Ansprüchen nach einer Scheidung). Wenn Sie feststellen, dass die Nichtzahlung unbegründet ist, können Sie eine formelle Beschwerde bei Ihrem Versicherer einreichen und um eine Klärung der Situation bitten. Sollte dies nicht zum gewünschten Ergebnis führen, können Sie den Versicherungsombudsmann einschalten und eine Prüfung Ihres Falls beantragen. Es ist ratsam, sich rechtlich beraten zu lassen und gegebenenfalls einen Fachanwalt für Versicherungsrecht hinzuzuziehen, der Ihnen bei weiteren rechtlichen Schritten helfen kann.

Kontaktieren Sie den Versicherer

Wenn Ihre Berufsunfähigkeitsversicherung nicht zahlt, ist es wichtig, umgehend Kontakt mit Ihrem Versicherer aufzunehmen. Kommunizieren Sie schriftlich und dokumentieren Sie genau, welche Leistungen nicht erbracht wurden und aus welchem Grund. Bitten Sie um eine ausführliche Begründung, warum die Zahlung verweigert wurde. Stellen Sie sicher, dass Sie alle notwendigen Unterlagen und Nachweise bereithalten, um Ihre Ansprüche zu unterstützen. Ein offener und konstruktiver Dialog mit dem Versicherer kann oft dazu beitragen, dass Missverständnisse geklärt und Konflikte gelöst werden. Falls notwendig, können Sie auch einen Versicherungsberater hinzuziehen, der Sie bei der Kommunikation mit dem Versicherer unterstützt.

Prüfen Sie Ihren Versicherungsvertrag

Wenn Ihre Berufsunfähigkeitsversicherung nicht zahlt, ist es wichtig, Ihren Versicherungsvertrag sorgfältig zu prüfen. Suchen Sie nach den genauen Bedingungen, die erfüllt sein müssen, um in den Leistungsumfang der Versicherung zu fallen. Überprüfen Sie, ob Sie alle Voraussetzungen erfüllen und ob möglicherweise Ausschlüsse oder Wartezeiten gelten. Achten Sie besonders auf Details wie die Definition von Berufsunfähigkeit und die erforderlichen Nachweise. Wenn Sie feststellen, dass Sie alle Bedingungen erfüllen, kann dies ein Argument sein, um Ihre Ansprüche geltend zu machen oder rechtliche Schritte einzuleiten.

Schreiben Sie eine Beschwerde

Wenn Ihre Berufsunfähigkeitsversicherung nicht zahlt, sollten Sie eine Beschwerde bei Ihrem Versicherer einreichen. Ein Beschwerdeschreiben ist eine formelle Möglichkeit, um Ihren Unmut über die Nichtzahlung zum Ausdruck zu bringen. Stellen Sie sicher, dass Ihr Schreiben präzise und detailliert ist, indem Sie alle relevanten Informationen angeben, wie zum Beispiel Ihren Versicherungsvertrag, die Gründe für die Nichtzahlung und Ihre persönliche Situation. Verwenden Sie eine sachliche und respektvolle Sprache und bitten Sie den Versicherer um eine umgehende Prüfung des Falls und eine Stellungnahme. Vergessen Sie nicht, das Schreiben per Einschreiben zu versenden und eine Kopie für Ihre eigenen Unterlagen aufzubewahren.

Veranlassen Sie eine Prüfung durch den Versicherungsombudsmann

Wenn Sie mit der Nichtzahlung Ihrer Berufsunfähigkeitsversicherung konfrontiert sind und keine Lösung mit dem Versicherer gefunden haben, können Sie eine Prüfung durch den Versicherungsombudsmann veranlassen. Der Versicherungsombudsmann ist eine unabhängige Schlichtungsstelle, die bei Streitigkeiten zwischen Versicherungsunternehmen und Versicherungsnehmern vermittelt. Um eine Prüfung durch den Versicherungsombudsmann zu veranlassen, können Sie eine schriftliche Beschwerde einreichen, in der Sie den Fall detailliert schildern und Ihre Forderung darlegen. Es empfiehlt sich, alle relevanten Dokumente und Korrespondenzen beizufügen, um Ihren Fall zu unterstützen. Der Versicherungsombudsmann wird dann eine unabhängige Prüfung vornehmen und eine Empfehlung aussprechen, die für beide Parteien bindend ist. Dies kann dazu führen, dass die Versicherung zur Zahlung verpflichtet wird oder eine anderweitige Lösung gefunden wird.

Rechtliche Schritte bei Nichtzahlung

Bei einer Nichtzahlung der Berufsunfähigkeitsversicherung können rechtliche Schritte erforderlich sein, um Ihr Recht auf Zahlung durchzusetzen. Der erste Schritt besteht darin, einen Fachanwalt für Versicherungsrecht zu konsultieren. Der Anwalt kann Ihre Ansprüche prüfen, den Versicherungsvertrag analysieren und Sie über Ihre rechtlichen Möglichkeiten informieren. Eine weitere Unterstützung erhalten Sie durch einen Versicherungsberater, der Sie bei der Kommunikation mit dem Versicherer unterstützen kann. Gemeinsam können sie Ihre Beschwerde über die Nichtzahlung formulieren und den Sachverhalt eingehend prüfen. Es ist wichtig, alle relevanten Dokumente zu sammeln und eine vollständige und genaue Dokumentation zu führen, um Ihre Position zu stärken. Eine weitere Option ist die Einschaltung des Versicherungsombudsmanns, der als unabhängige Schlichtungsstelle agiert und bei Streitigkeiten zwischen Versicherungsnehmer und Versicherer vermitteln kann. Durch die Einleitung rechtlicher Schritte stehen Ihnen verschiedene Möglichkeiten zur Verfügung, um Ihre Ansprüche durchzusetzen und die finanzielle Unterstützung zu erhalten, die Ihnen zusteht.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Konsultieren Sie einen Fachanwalt für Versicherungsrecht

Wenn Ihre Berufsunfähigkeitsversicherung nicht zahlt, sollten Sie in Erwägung ziehen, einen Fachanwalt für Versicherungsrecht zu konsultieren. Ein Anwalt mit Fachwissen in diesem Bereich kann Ihnen dabei helfen, Ihre rechtlichen Ansprüche zu prüfen und geeignete Schritte einzuleiten. Eine der wichtigsten Aufgaben des Fachanwalts besteht darin, Ihren Versicherungsvertrag gründlich zu überprüfen, um festzustellen, ob die Versicherung tatsächlich zahlungsverpflichtet ist. Darüber hinaus kann ein Anwalt Ihnen dabei helfen, eine Beschwerde beim Versicherer einzureichen und bei Bedarf eine juristische Auseinandersetzung vor Gericht zu führen. Eine professionelle rechtliche Beratung ist oft der beste Weg, um sicherzustellen, dass Ihre Rechte gewahrt bleiben und dass Sie die finanzielle Unterstützung erhalten, auf die Sie Anspruch haben.

Unterstützung durch einen Versicherungsberater

Wenn Sie mit einer Nichtzahlung Ihrer Berufsunfähigkeitsversicherung konfrontiert sind, kann es hilfreich sein, sich Unterstützung durch einen Versicherungsberater zu suchen. Ein Versicherungsberater ist ein Experte in Versicherungsangelegenheiten und kann Ihnen bei der Klärung Ihrer Rechte und der Durchsetzung Ihrer Ansprüche helfen. Sie können Ihnen bei der Kommunikation mit dem Versicherer unterstützen, Ihre Versicherungspolice prüfen, um festzustellen, ob es mögliche Lücken oder Unklarheiten gibt, und Ihnen bei der Erstellung einer fundierten Beschwerde behilflich sein. Mit der Hilfe eines Versicherungsberaters haben Sie eine professionelle Unterstützung an Ihrer Seite, um sicherzustellen, dass Ihre Interessen angemessen vertreten werden.

Richtige Vorgehensweise zur Vermeidung von Problemen

Um Probleme bei der Berufsunfähigkeitsversicherung zu vermeiden, ist es wichtig, die richtige Vorgehensweise zu befolgen. Hier sind einige wichtige Schritte, die Sie ergreifen können:

1. Überprüfen Sie den Versicherungsvertrag vor Abschluss sorgfältig und stellen Sie sicher, dass alle relevanten Details und Klauseln klar und verständlich sind. Insbesondere sollten Sie die Konditionen für den Eintritt der Berufsunfähigkeit und die damit verbundenen Leistungen genau prüfen.

2. Halten Sie eine regelmäßige Kommunikation mit dem Versicherer aufrecht. Informieren Sie ihn über relevante Änderungen in Ihrer beruflichen Situation und bleiben Sie in Kontakt, um sicherzustellen, dass alle notwendigen Informationen aktualisiert sind.

3. Führen Sie eine vollständige und genaue Dokumentation aller Kommunikationen und Transaktionen mit dem Versicherer. Dies kann hilfreich sein, um im Falle von Unstimmigkeiten oder Streitigkeiten Beweismaterial zur Verfügung zu haben.

4. Melden Sie Ansprüche rechtzeitig und vollständig. Achten Sie darauf, dass Sie alle erforderlichen Unterlagen und Nachweise fristgerecht einreichen, um Verzögerungen oder eine Ablehnung des Anspruchs zu vermeiden.

Indem Sie diese Vorgehensweise befolgen, können Sie Schwierigkeiten und Probleme im Zusammenhang mit Ihrer Berufsunfähigkeitsversicherung proaktiv vermeiden.

Überprüfung des Versicherungsvertrags vor Abschluss

Die Überprüfung des Versicherungsvertrags vor Abschluss ist ein wichtiger Schritt, um mögliche Probleme im Zusammenhang mit der Berufsunfähigkeitsversicherung (BU) zu vermeiden. Es ist ratsam, den Vertrag sorgfältig zu lesen und die Versicherungsbedingungen genau zu prüfen. Achten Sie besonders auf Ausschlüsse, Wartezeiten und Mitwirkungspflichten. Vergewissern Sie sich auch, dass alle relevanten Informationen korrekt und vollständig angegeben sind, um eventuelle spätere Streitigkeiten zu vermeiden. Wenn Unklarheiten bestehen oder Sie Zweifel haben, sollten Sie den Rat eines unabhängigen Versicherungsberaters oder eines Fachanwalts für Versicherungsrecht in Anspruch nehmen. Eine gründliche Überprüfung des Versicherungsvertrags vor Abschluss kann dazu beitragen, mögliche Probleme im Zusammenhang mit einer Nichtzahlung der BU zu vermeiden.

Regelmäßige Kommunikation mit dem Versicherer

Um Probleme mit Ihrer Berufsunfähigkeitsversicherung zu vermeiden, ist es wichtig, eine regelmäßige Kommunikation mit Ihrem Versicherer aufrechtzuerhalten. Hier sind einige Tipps, um dies effektiv umzusetzen:

- Halten Sie Ihre Kontaktdaten aktuell: Stellen Sie sicher, dass Ihre aktuellen Kontaktdaten beim Versicherer hinterlegt sind, damit dieser Sie bei Bedarf problemlos erreichen kann.

- Informieren Sie den Versicherer über relevante Ereignisse: Geben Sie Ihrem Versicherer Updates zu wichtigen Ereignissen wie einer Jobveränderung oder einer gesundheitlichen Verbesserung. Dadurch können Missverständnisse oder Unklarheiten vermieden werden.

- Stellen Sie alle erforderlichen Unterlagen rechtzeitig zur Verfügung: Wenn Ihr Versicherer zusätzliche Informationen oder Nachweise benötigt, reichen Sie diese fristgerecht ein. Dies zeigt Ihr Interesse an einer schnellen und reibungslosen Abwicklung.

- Haben Sie einen Ansprechpartner: Vereinbaren Sie einen festen Ansprechpartner beim Versicherer, der Ihre Fragen und Anliegen bearbeitet. Dies erleichtert und beschleunigt die Kommunikation.

- Notieren Sie wichtige Gespräche: Machen Sie sich während Telefonaten oder Treffen mit dem Versicherer Notizen. Dadurch können Sie wichtige Informationen später nachvollziehen.

Durch eine regelmäßige und transparente Kommunikation mit Ihrem Versicherer können Missverständnisse und Unklarheiten vermieden werden. Dies trägt dazu bei, dass im Falle einer Berufsunfähigkeit eine reibungslose Abwicklung gewährleistet ist.

Vollständige und genaue Dokumentation

Eine vollständige und genaue Dokumentation ist von großer Bedeutung, um Probleme bei der Berufsunfähigkeitsversicherung zu vermeiden. Es ist ratsam, alle relevanten Unterlagen wie Arztberichte, Diagnosen, medizinische Gutachten und Korrespondenzen mit dem Versicherer sorgfältig aufzubewahren.

Darüber hinaus sollten Sie alle Kommunikation mit dem Versicherer schriftlich festhalten und eine detaillierte Dokumentation über alle Aktivitäten und Maßnahmen im Zusammenhang mit Ihrem Anspruch führen. Es ist wichtig, Datum, Uhrzeit, Inhalte von Telefonaten oder Meetings sowie Namen und Positionen der involvierten Personen zu notieren.

Ein gut strukturierter Aktionsplan, der alle relevanten Informationen enthält, kann Ihnen dabei helfen, den Überblick zu behalten und eine klare Chronologie Ihrer Aktivitäten darzustellen. Dies gewährleistet nicht nur Transparenz, sondern dient auch als Nachweis für Ihre Ansprüche, falls es zu rechtlichen Auseinandersetzungen kommt.

Rechtzeitige Meldung von Ansprüchen

Die rechtzeitige Meldung von Ansprüchen ist ein entscheidender Aspekt, um mögliche Probleme bei der BU-Versicherung zu vermeiden. Sobald Sie den Verdacht haben, berufsunfähig zu sein, sollten Sie umgehend Ihren Versicherer informieren. In der Regel ist eine Meldung innerhalb einer bestimmten Frist nach Eintritt der Berufsunfähigkeit erforderlich. Es ist wichtig, dass Sie alle erforderlichen Unterlagen und Nachweise sammeln, um Ihren Anspruch zu unterstützen. Halten Sie sich auch an mögliche Meldepflichten, um sicherzustellen, dass Ihr Anspruch nicht abgelehnt wird. Erstellen Sie eine Liste oder Tabelle, um alle wichtigen Daten und Dokumente zu vermerken, einschließlich des Datums der Meldung, der erhaltenen Bestätigung vom Versicherer und der Art der eingereichten Unterlagen. Eine rechtzeitige Meldung Ihrer Ansprüche kann dazu beitragen, dass Ihr Fall reibungslos bearbeitet wird und Ihnen keine Zahlungen entgehen.

Zusammenfassung

Abschließend lässt sich festhalten, dass es verschiedene Gründe geben kann, warum eine Berufsunfähigkeitsversicherung nicht zahlt. Zu den möglichen Ursachen zählen die Nichterfüllung der Versicherungsbedingungen, falsche Angaben im Versicherungsantrag und Verletzung von Obliegenheiten. Im Falle einer Nichtzahlung sollten Versicherungsnehmer die folgenden Schritte unternehmen: 1) Kontakt mit dem Versicherer aufnehmen, um den Sachverhalt zu klären; 2) den Versicherungsvertrag überprüfen, um mögliche Schwachstellen zu identifizieren; 3) eine schriftliche Beschwerde einreichen, um den Versicherer zur Zahlung aufzufordern; 4) eine Prüfung durch den Versicherungsombudsmann veranlassen, falls die Beschwerde nicht zum gewünschten Ergebnis führt. Bei rechtlichen Schritten ist die Konsultation eines Fachanwalts für Versicherungsrecht empfehlenswert. Um Probleme von vornherein zu vermeiden, sollten Versicherungsnehmer ihren Vertrag vor Abschluss sorgfältig prüfen, regelmäßig mit dem Versicherer kommunizieren, eine vollständige und genaue Dokumentation führen sowie Ansprüche rechtzeitig melden. Es ist wichtig, im Falle einer Nichtzahlung der BU richtig zu handeln, um finanzielle Sicherheit auch in schwierigen Zeiten zu gewährleisten.

Häufig gestellte Fragen

1. Was ist eine Berufsunfähigkeitsversicherung (BU)?

Eine Berufsunfähigkeitsversicherung (BU) ist eine Form der Versicherung, die finanzielle Unterstützung bietet, wenn eine Person aufgrund von gesundheitlichen Gründen ihren Beruf nicht mehr ausüben kann.

2. Was ist der Zweck einer Berufsunfähigkeitsversicherung?

Der Zweck einer Berufsunfähigkeitsversicherung besteht darin, den Versicherten vor den finanziellen Folgen einer Berufsunfähigkeit zu schützen. Sie bietet eine monatliche Zahlung, um den Einkommensverlust auszugleichen und die laufenden Kosten zu decken.

3. Was ist eine Wartezeit in einer Berufsunfähigkeitsversicherung?

Die Wartezeit in einer Berufsunfähigkeitsversicherung bezeichnet den Zeitraum, der verstreichen muss, bevor bei Eintritt der Berufsunfähigkeit Ansprüche geltend gemacht werden können. In der Regel beträgt die Wartezeit ein bis drei Jahre.

4. Muss ich den Versicherer informieren, wenn ich berufsunfähig werde?

Ja, es ist wichtig, den Versicherer unverzüglich zu informieren, wenn Sie berufsunfähig werden. Die genauen Anforderungen bezüglich der Meldung finden Sie in den Versicherungsbedingungen.

5. Wie lange dauert es normalerweise, bis die Berufsunfähigkeitsversicherung Zahlungen leistet?

Die Bearbeitungsdauer kann je nach Versicherungsgesellschaft unterschiedlich sein. Es kann mehrere Wochen oder sogar Monate dauern, bis die Zahlungen beginnen, da der Versicherer Ihre Ansprüche prüfen und gegebenenfalls weitere Informationen anfordern muss.

6. Was kann ich tun, wenn meine Berufsunfähigkeitsversicherung nicht zahlt?

Wenn Ihre Berufsunfähigkeitsversicherung nicht zahlt, sollten Sie zunächst den Versicherer kontaktieren, um den Grund für die Nichtzahlung zu erfragen. Sie können auch Ihren Versicherungsvertrag prüfen und gegebenenfalls eine Beschwerde einreichen oder eine Prüfung durch den Versicherungsombudsmann veranlassen.

7. Sollte ich einen Anwalt für Versicherungsrecht konsultieren?

Bei einer Nichtzahlung der Berufsunfähigkeitsversicherung kann es sinnvoll sein, einen Fachanwalt für Versicherungsrecht zu konsultieren. Ein Anwalt kann Ihnen dabei helfen, Ihre Ansprüche zu vertreten und rechtliche Schritte zur Durchsetzung der Zahlung einzuleiten.

8. Kann ein Versicherungsberater bei Problemen mit der Berufsunfähigkeitsversicherung helfen?

Ja, ein Versicherungsberater kann Ihnen bei Problemen mit der Berufsunfähigkeitsversicherung helfen, indem er Ihre Ansprüche prüft und Sie bei der Kommunikation mit dem Versicherer unterstützt. Ein solcher Experte kann Ihnen helfen, den besten Weg vorwärts zu finden.

9. Welche Maßnahmen kann ich ergreifen, um Probleme mit meiner Berufsunfähigkeitsversicherung zu vermeiden?

Um Probleme mit Ihrer Berufsunfähigkeitsversicherung zu vermeiden, sollten Sie den Versicherungsvertrag vor Abschluss sorgfältig prüfen, regelmäßig mit dem Versicherer kommunizieren, alle relevanten Informationen genau dokumentieren und Ansprüche rechtzeitig melden.

10. Wie wichtig ist es, eine Berufsunfähigkeitsversicherung abzuschließen?

Der Abschluss einer Berufsunfähigkeitsversicherung ist wichtig, um sich vor den finanziellen Folgen einer Berufsunfähigkeit zu schützen. Sie bietet Ihnen und Ihrer Familie Sicherheit und bietet einen wichtigen Schutz für den Fall, dass Sie Ihren Beruf nicht mehr ausüben können.