Finanzplanung kann eine komplexe Aufgabe sein, besonders wenn es um Darlehenszinsen geht. Die Sparkasse bietet eine Reihe von Finanzierungsmöglichkeiten an, die es Ihnen ermöglichen, Ihre Ziele zu erreichen. In diesem Artikel werden wir alles Wissenswerte über Darlehenszinsen bei der Sparkasse untersuchen. Von der Definition und den verschiedenen Arten von Darlehenszinsen bis hin zur Berechnung und den Einflussfaktoren, die sie beeinflussen, werden wir Ihnen alles erklären. Darüber hinaus werden wir Ihnen Tipps zur Finanzplanung geben und auf die Bedeutung der Rechtsberatung bei Darlehenszinsen eingehen. Mit diesem umfassenden Leitfaden sind Sie bestens gerüstet, um fundierte finanzielle Entscheidungen zu treffen und Ihre Ziele zu erreichen.

Zusammenfassung

- Was sind Darlehenszinsen?

- Arten von Darlehenszinsen

- Wie werden Darlehenszinsen berechnet?

- Einflussfaktoren auf Darlehenszinsen

- Tipps zur Finanzplanung

- Rechtsberatung bei Darlehenszinsen

- Fazit

-

Häufig gestellte Fragen

- 1. Welche Arten von Darlehenszinsen bietet die Sparkasse an?

- 2. Wie werden Darlehenszinsen berechnet?

- 3. Wie beeinflusst die Bonität den Zinssatz?

- 4. Kann ich die Laufzeit meines Darlehens beeinflussen?

- 5. Wie wirkt sich die Marktsituation auf die Darlehenszinsen aus?

- 6. Warum sollte ich Angebote vergleichen?

- 7. Wie kann ich meine Bonität verbessern?

- 8. Was sind Sondertilgungen und wie wirken sie sich auf die Darlehenszinsen aus?

- 9. Wann sollte ich einen Vertrag für Darlehenszinsen prüfen lassen?

- 10. Wann kann eine rechtliche Absicherung bei Zahlungsschwierigkeiten wichtig sein?

- Verweise

Was sind Darlehenszinsen?

Darlehenszinsen sind der Preis, den Sie für die Aufnahme eines Darlehens von der Sparkasse zahlen. Sie stellen die Kosten dar, die mit dem geliehenen Geld verbunden sind, und werden in Form eines Prozentsatzes des Darlehensbetrags angegeben. Es handelt sich im Grunde um die Gebühr, die Sie der Sparkasse für die Bereitstellung des Kapitals und das Überlassen des Geldes schulden. Dieser Zinssatz kann entweder fest oder variabel sein. Bei einem festen Zinssatz bleibt der Zinssatz während der gesamten Laufzeit des Darlehens stabil, während sich ein variabler Zinssatz entsprechend den Marktbedingungen ändern kann. Der genaue Zinssatz hängt von verschiedenen Faktoren ab, wie zum Beispiel Ihrer Bonität, der Laufzeit des Darlehens und der aktuellen Zinspolitik. Es ist wichtig zu verstehen, wie Darlehenszinsen funktionieren, um fundierte finanzielle Entscheidungen treffen zu können.

Arten von Darlehenszinsen

Es gibt verschiedene Arten von Darlehenszinsen, die Ihnen bei der Sparkasse zur Verfügung stehen. Eine der gängigsten Arten ist das Festzinsdarlehen. Bei einem Festzinsdarlehen bleibt der Zinssatz während der gesamten Laufzeit des Darlehens unverändert, unabhängig von den Marktzinsen. Dies ermöglicht Ihnen eine konstante monatliche Zahlung und langfristige Planungssicherheit. Eine andere Art von Darlehenszinsen sind variable Zinsen. Bei variablen Zinsen ändert sich der Zinssatz entsprechend den Marktbedingungen. Dies bedeutet, dass sich Ihre monatliche Zahlung im Laufe der Zeit ändern kann. Variable Zinsen können von Vorteil sein, wenn die Zinsen sinken, da Sie von niedrigeren Zahlungen profitieren können. Es ist wichtig, die Vor- und Nachteile jeder Art von Darlehenszinsen sorgfältig abzuwägen und Ihre individuellen Bedürfnisse und finanziellen Ziele zu berücksichtigen. So können Sie die beste Entscheidung treffen, die Ihren Bedürfnissen entspricht.

1. Festzinsdarlehen

Ein Festzinsdarlehen ist eine Form der Finanzierung, bei der der Zinssatz über die gesamte Laufzeit des Darlehens konstant bleibt. Dies bedeutet, dass der Zinssatz bei Vertragsabschluss festgelegt wird und sich während der gesamten Laufzeit nicht ändert. Ein Festzinsdarlehen bietet den Vorteil der Planungssicherheit, da Sie genau wissen, wie hoch Ihre monatlichen Zinszahlungen während der gesamten Laufzeit des Darlehens sein werden. Selbst wenn sich die Zinsen am Markt ändern, sind Sie vor einer Erhöhung des Satzes geschützt. Dies gibt Ihnen die Möglichkeit, Ihre Finanzen langfristig zu planen und Ihr Budget entsprechend Ihren Zahlungsverpflichtungen anzupassen. Es ist wichtig zu beachten, dass für Festzinsdarlehen oft eine längere Vertragslaufzeit vereinbart wird, da die Sparkasse das Risiko eines veränderten Marktumfelds tragen muss. Wenn Sie nach einer stabilen und gut planbaren Finanzierungsmöglichkeit suchen, könnte ein Festzinsdarlehen die richtige Wahl für Sie sein.

2. Variable Zinsen

Variable Zinsen sind eine Art von Darlehenszinsen, die sich im Laufe der Zeit ändern können. Im Gegensatz zu festen Zinssätzen, die während der gesamten Laufzeit des Darlehens konstant bleiben, können sich variable Zinsen basierend auf den Marktbedingungen und der Zinspolitik verändern. Dies bedeutet, dass der Zinssatz steigen oder fallen kann, was sich auf Ihre monatliche Zahlung und die Gesamtkosten des Darlehens auswirken kann. Variable Zinsen bieten die Möglichkeit, von potenziellen Zinssenkungen zu profitieren, aber es besteht auch das Risiko, dass die Zinsen steigen und Ihre monatliche Zahlung erhöht wird. Es ist wichtig, die Risiken und Vorteile von variablen Zinsen zu verstehen und Ihre Entscheidung sorgfältig abzuwägen, insbesondere wenn es um langfristige Kredite wie Immobilienfinanzierungen geht.

Wie werden Darlehenszinsen berechnet?

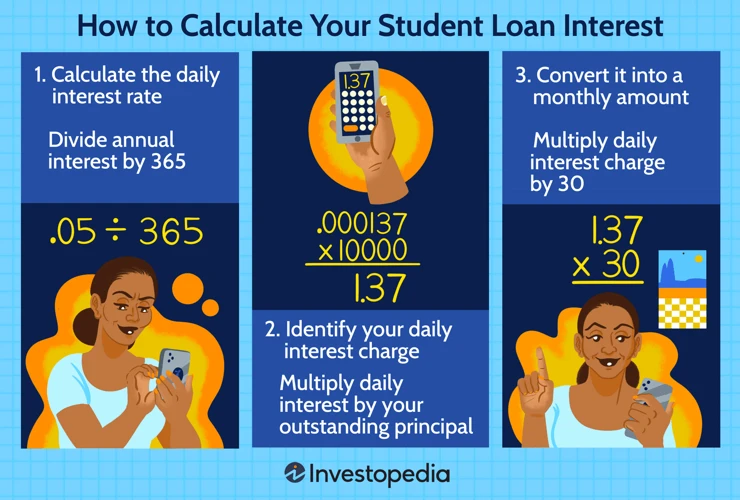

Die Berechnung der Darlehenszinsen erfolgt in der Regel auf der Grundlage des vereinbarten Zinssatzes und des Darlehensbetrags. Es gibt verschiedene Methoden zur Berechnung der Zinsen, aber eine der häufigsten Methoden ist die lineare Methode. Bei der linearen Methode werden die Zinsen auf den gesamten Darlehensbetrag über die Laufzeit gleichmäßig verteilt. Angenommen, Sie nehmen ein Darlehen in Höhe von 10.000 Euro mit einem Zinssatz von 5% und einer Laufzeit von 5 Jahren auf. Die jährlichen Zinsen würden 500 Euro betragen (10.000 Euro x 5%). Diese Zinsen werden dann gleichmäßig auf die monatlichen Raten aufgeteilt. In diesem Beispiel wäre die monatliche Rate 83,33 Euro (10.000 Euro / 60 Monate), wovon ein Teil Zinsen und ein Teil Tilgung ist. Es ist wichtig zu beachten, dass die genaue Berechnungsmethode je nach der Art des Darlehens und den spezifischen Bedingungen variieren kann. Um eine genaue Vorstellung von den Darlehenszinsen zu erhalten, empfiehlt es sich, eine Beratung bei der Sparkasse in Anspruch zu nehmen.

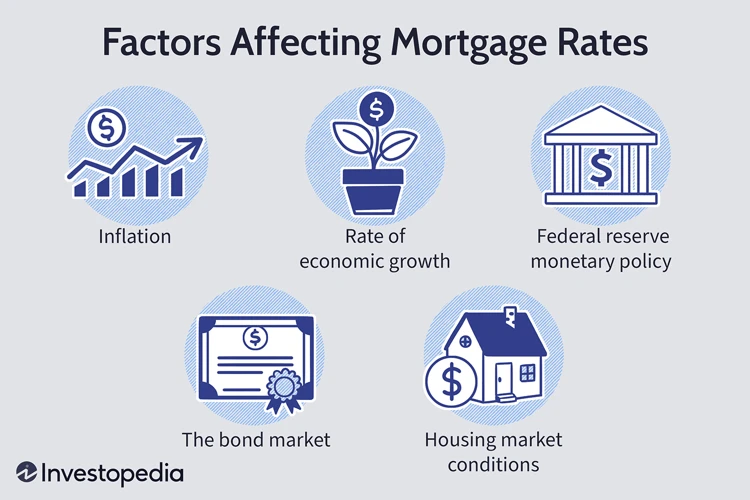

Einflussfaktoren auf Darlehenszinsen

Einflussfaktoren auf Darlehenszinsen sind verschiedene Faktoren, die den Zinssatz beeinflussen, den Sie für Ihr Darlehen zahlen müssen. Der erste Faktor ist die Bonität des Kreditnehmers. Eine gute Kreditwürdigkeit führt in der Regel zu niedrigeren Zinssätzen, da die Bank ein geringeres Risiko eingeht. Eine schlechte Bonität kann jedoch zu höheren Zinsen führen. Ein weiterer Faktor ist die Laufzeit des Darlehens. Je länger die Laufzeit, desto höher sind in der Regel die Zinsen. Dies liegt daran, dass die Bank ein längeres Risiko eingeht, dass sich die Marktbedingungen ändern könnten. Der dritte Faktor ist die Marktsituation und die Zinspolitik. Wenn die Zinsen im Allgemeinen steigen, werden auch die Darlehenszinsen steigen. Umgekehrt, wenn die Zinsen sinken, können auch die Darlehenszinsen sinken. Es ist wichtig, diese Einflussfaktoren zu berücksichtigen, um die besten Konditionen für Ihr Darlehen zu erhalten.

1. Bonität des Kreditnehmers

Die Bonität des Kreditnehmers ist ein entscheidender Faktor bei der Festlegung der Darlehenszinsen. Sie spiegelt die Kreditwürdigkeit und die Fähigkeit des Kreditnehmers wider, das Darlehen zurückzuzahlen. Eine gute Bonität wird in der Regel mit niedrigeren Zinssätzen belohnt, während eine schlechte Bonität zu höheren Zinssätzen führen kann. Die Sparkasse überprüft die Bonität eines Kreditnehmers anhand verschiedener Kriterien wie Einkommen, Beschäftigungsgeschichte und Kreditverhalten. Es ist daher ratsam, Ihre Bonität vor der Beantragung eines Darlehens zu verbessern, indem Sie Ihre Kreditgeschichte in Ordnung halten, bestehende Schulden rechtzeitig begleichen und Ihre finanzielle Stabilität nachweisen. Eine gute Bonität kann sich positiv auf Ihre Darlehenszinsen auswirken und Ihnen helfen, bei Ihrem finanziellen Vorhaben Geld zu sparen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2. Laufzeit des Darlehens

Die Laufzeit des Darlehens ist ein weiterer wichtiger Faktor, der die Darlehenszinsen beeinflusst. Bei der Sparkasse können Sie die Laufzeit je nach Ihren Bedürfnissen und finanziellen Möglichkeiten festlegen. Generell gilt: Je länger die Laufzeit, desto niedriger sind die monatlichen Raten, aber desto höher sind auch die insgesamt zu zahlenden Zinsen. Bei kürzerer Laufzeit steigen die monatlichen Raten, aber die Gesamtkosten für das Darlehen sind niedriger. Es ist wichtig, die Laufzeit sorgfältig zu wählen, um ein Gleichgewicht zwischen den monatlichen Zahlungen und den damit verbundenen Zinszahlungen zu finden. Um mehr darüber zu erfahren, wie die Laufzeit des Darlehens Ihre Darlehenszinsen beeinflusst, können Sie unseren Artikel über „Lombardkredite“ lesen.

3. Marktsituation und Zinspolitik

Die Marktsituation und Zinspolitik haben einen erheblichen Einfluss auf die Darlehenszinsen. Wenn die Wirtschaft stark ist und die Nachfrage nach Krediten hoch ist, steigen in der Regel auch die Zinsen. Das liegt daran, dass die Banken bei einer erhöhten Nachfrage nach Kapital die Möglichkeit haben, höhere Zinsen festzulegen. Umgekehrt fallen die Zinsen normalerweise, wenn die Wirtschaft schwach ist und die Kreditnachfrage gering ist. Die Zinspolitik der Zentralbanken spielt ebenfalls eine Rolle. Wenn die Zentralbank den Leitzins erhöht, steigen in der Regel die Darlehenszinsen, während eine Senkung des Leitzinses zu niedrigeren Zinsen führen kann. Es ist wichtig, die Marktsituation und die Zinspolitik im Auge zu behalten, um die besten Konditionen für Ihr Darlehen zu erhalten. Kreditkarten können beispielsweise von den aktuellen Zinssätzen betroffen sein und es ist wichtig, sich über die haftungsrechtlichen Aspekte zu informieren.

Tipps zur Finanzplanung

Bei der Finanzplanung spielen Tipps eine entscheidende Rolle, um Ihre finanzielle Situation zu optimieren. Hier sind einige Tipps zur Finanzplanung, die Ihnen helfen können. Vergleichen Sie Angebote: Nehmen Sie sich die Zeit, die verschiedenen Finanzierungsmöglichkeiten zu vergleichen. Untersuchen Sie die Zinssätze, die Konditionen und die Gebühren, um das beste Angebot für Ihre Bedürfnisse zu finden. Verbessern Sie Ihre Bonität: Eine gute Bonität kann Ihnen helfen, günstigere Darlehenszinsen zu erhalten. Überprüfen Sie daher regelmäßig Ihren Kreditbericht und verbessern Sie Ihre Kreditwürdigkeit durch rechtzeitige Zahlungen und eine geringe Verschuldung. Nutzen Sie Sondertilgungen: Wenn es Ihnen möglich ist, zahlen Sie zusätzliche Beträge auf Ihr Darlehen ein. Dadurch können Sie die Gesamtlaufzeit verkürzen und Zinskosten sparen. Indem Sie diese Tipps zur Finanzplanung befolgen, können Sie Ihre finanziellen Ziele effektiv verfolgen und Ihre finanzielle Situation verbessern.

1. Vergleichen Sie Angebote

Um die besten Darlehenszinsen bei der Sparkasse zu erhalten, ist es wichtig, Angebote zu vergleichen. Es gibt verschiedene Darlehensarten und Konditionen, die von Bank zu Bank variieren können. Beginnen Sie mit einer gründlichen Recherche und stellen Sie sicher, dass Sie die verschiedenen Optionen verstehen. Vergleichen Sie die Zinssätze, die Laufzeit, eventuelle Gebühren und andere Bedingungen. Ein praktischer Weg, dies zu tun, ist die Nutzung von Vergleichsportalen für Darlehen. Diese ermöglichen es Ihnen, schnell und effizient verschiedene Angebote miteinander zu vergleichen. Denken Sie daran, nicht nur auf den Zinssatz zu achten, sondern auch auf die Gesamtkosten des Darlehens. Ein niedrigerer Zinssatz kann attraktiv erscheinen, aber wenn zusätzliche Gebühren anfallen, kann dies das Darlehen teurer machen. Nehmen Sie sich Zeit, die verschiedenen Angebote zu prüfen und wählen Sie dasjenige aus, das am besten zu Ihrer finanziellen Situation passt.

2. Verbessern Sie Ihre Bonität

Um bessere Darlehenszinsen von der Sparkasse zu erhalten, ist es wichtig, Ihre Bonität zu verbessern. Ihre Bonität ist ein Maß dafür, wie kreditwürdig Sie sind und kann sich direkt auf die Zinssätze auswirken, die Ihnen angeboten werden. Es gibt mehrere Schritte, die Sie unternehmen können, um Ihre Bonität zu verbessern. Zunächst sollten Sie Ihre Kreditberichte überprüfen und sicherstellen, dass alle Einträge korrekt sind. Wenn Sie Fehler finden, sollten Sie diese umgehend korrigieren lassen. Zweitens ist es wichtig, Ihre Rechnungen pünktlich zu bezahlen und Ihre Schulden so niedrig wie möglich zu halten. Eine positive Zahlungshistorie und ein niedriger Schuldenstand können dazu beitragen, Ihre Bonität zu verbessern. Schließlich sollten Sie es vermeiden, zu viele Kreditanfragen zu stellen, da dies einen negativen Einfluss auf Ihre Bonität haben kann. Wenn Sie diese Schritte befolgen, können Sie Ihre Bonität verbessern und bessere Konditionen für Ihre Darlehenszinsen erhalten.

3. Nutzen Sie Sondertilgungen

Sondertilgungen sind eine effektive Möglichkeit, Ihre Darlehensschulden schneller zu begleichen. Wenn Sie über zusätzliches Geld verfügen, können Sie es verwenden, um zusätzliche Zahlungen über Ihre regulären Ratenzahlungen hinaus zu leisten. Dadurch reduzieren Sie nicht nur die Darlehenslaufzeit, sondern auch die insgesamt zu zahlenden Zinsen. Es ist wichtig zu beachten, dass nicht alle Darlehensverträge Sondertilgungen ermöglichen oder bestimmte Bedingungen und Gebühren damit verbunden sein können. Daher ist es ratsam, dies vorab mit Ihrer Sparkasse zu klären. Durch die Nutzung von Sondertilgungen können Sie Ihre finanzielle Belastung reduzieren und schneller schuldenfrei sein.

Rechtsberatung bei Darlehenszinsen

Die Rechtsberatung spielt eine wichtige Rolle, wenn es um Darlehenszinsen geht. Es ist wichtig, den Darlehensvertrag sorgfältig zu prüfen, um sicherzustellen, dass alle Konditionen und Bedingungen fair und transparent sind. Ein erfahrener Rechtsberater kann dabei helfen, mögliche versteckte Gebühren oder unfaire Klauseln zu identifizieren und zu vermeiden. Darüber hinaus kann die Rechtsberatung Ihnen auch bei Zahlungsschwierigkeiten helfen. Ein Anwalt kann Ihnen Ratschläge geben, wie Sie Ihre Finanzen am besten verwalten können, wenn Sie Schwierigkeiten haben, Ihre Darlehensraten zu bezahlen. Es ist wichtig, rechtliche Absicherung zu haben, um mögliche rechtliche Konsequenzen zu vermeiden. Insgesamt ist es ratsam, einen Rechtsberater hinzuzuziehen, um sicherzustellen, dass Sie bei Darlehenszinsen gut informiert und geschützt sind.

1. Prüfen Sie den Vertrag

Bevor Sie ein Darlehen bei der Sparkasse abschließen, ist es äußerst wichtig, den Vertrag sorgfältig zu prüfen. Hier sind einige wichtige Punkte, die Sie beachten sollten:

– Überprüfen Sie die genauen Konditionen des Darlehens, einschließlich des Zinssatzes, der Laufzeit und der monatlichen Ratenzahlungen.

– Achten Sie auf versteckte Gebühren oder zusätzliche Kosten, wie beispielsweise Bearbeitungsgebühren oder Versicherungen. Stellen Sie sicher, dass alles klar und transparent im Vertrag angegeben ist.

– Vergewissern Sie sich, dass der Vertrag alle mündlichen Vereinbarungen oder Zusagen widerspiegelt, die Sie mit Ihrem Berater bei der Sparkasse getroffen haben.

– Lesen Sie die Allgemeinen Geschäftsbedingungen (AGB) sorgfältig durch und stellen Sie sicher, dass Sie alle Bedingungen verstehen. Bei Unklarheiten zögern Sie nicht, weitere Fragen zu stellen oder gegebenenfalls eine Rechtsberatung in Anspruch zu nehmen.

Indem Sie den Vertrag gründlich prüfen, stellen Sie sicher, dass Sie alle Aspekte des Darlehens verstehen und keine unerwarteten Überraschungen erleben.

2. Rechtliche Absicherung bei Zahlungsschwierigkeiten

Eine rechtliche Absicherung kann entscheidend sein, wenn Zahlungsschwierigkeiten bei Darlehenszinsen auftreten. Es ist wichtig, den Vertrag gründlich zu prüfen und sicherzustellen, dass alle Bedingungen und Klauseln klar verständlich sind. Wenn Sie Schwierigkeiten haben, die Raten zu zahlen, ist es ratsam, frühzeitig mit Ihrem Sparkassen-Berater Kontakt aufzunehmen. Es gibt verschiedene Optionen, wie zum Beispiel die Anpassung der Raten oder die Umstrukturierung des Darlehens, um Ihnen zu helfen, die Zahlungen zu bewältigen. Es kann auch empfehlenswert sein, eine Rechtsberatung in Anspruch zu nehmen, um Ihre Rechte und Pflichten zu verstehen und gegebenenfalls rechtliche Schritte einzuleiten. Die Sparkasse ist bestrebt, ihren Kunden in solchen Situationen behilflich zu sein, daher ist es wichtig, offene Kommunikation aufrechtzuerhalten und Lösungen zu finden, die für beide Seiten akzeptabel sind. Eine rechtliche Absicherung kann Ihnen helfen, Ihre finanziellen Belastungen zu bewältigen und einen Weg aus Zahlungsschwierigkeiten zu finden.

Fazit

Zusammenfassend lässt sich sagen, dass Darlehenszinsen ein wesentlicher Bestandteil der Finanzierung sind. Sie beeinflussen die Gesamtkosten eines Darlehens und können einen erheblichen Einfluss auf Ihre finanzielle Situation haben. Es ist wichtig, dass Sie sich eingehend mit den verschiedenen Arten von Darlehenszinsen vertraut machen und die Auswirkungen der verschiedenen Einflussfaktoren verstehen. Eine sorgfältige Finanzplanung, der Vergleich verschiedener Angebote und die Verbesserung Ihrer Bonität können Ihnen helfen, die besten Konditionen bei der Sparkasse zu erhalten. Darüber hinaus ist es ratsam, sich bei rechtlichen Fragen rund um Darlehenszinsen professionell beraten zu lassen. Indem Sie diese Tipps befolgen, können Sie Ihre finanziellen Ziele erfolgreich erreichen und eine solide finanzielle Zukunft aufbauen.

Häufig gestellte Fragen

1. Welche Arten von Darlehenszinsen bietet die Sparkasse an?

Die Sparkasse bietet sowohl Festzinsdarlehen als auch Darlehen mit variablen Zinsen an. Festzinsdarlehen haben einen konstanten Zinssatz während der gesamten Laufzeit, während sich bei variablen Zinssätzen der Zinssatz entsprechend den Marktbedingungen ändern kann.

2. Wie werden Darlehenszinsen berechnet?

Darlehenszinsen werden in der Regel auf Basis des Darlehensbetrags und des vereinbarten Zinssatzes berechnet. Die genaue Berechnung kann je nach Art des Darlehens und den individuellen Vereinbarungen variieren.

3. Wie beeinflusst die Bonität den Zinssatz?

Die Bonität eines Kreditnehmers beeinflusst den Zinssatz für ein Darlehen. Je besser die Bonität, desto niedriger kann der Zinssatz sein. Die Sparkasse bewertet die Kreditwürdigkeit des Kunden anhand verschiedener Faktoren wie Einkommen, Schufa-Score und bisheriger Zahlungshistorie.

4. Kann ich die Laufzeit meines Darlehens beeinflussen?

Ja, Sie können die Laufzeit Ihres Darlehens in Absprache mit der Sparkasse festlegen. Kurze Laufzeiten können zu höheren monatlichen Raten führen, aber insgesamt zu niedrigeren Zinskosten. Längere Laufzeiten hingegen können niedrigere monatliche Raten haben, aber insgesamt höhere Zinskosten verursachen.

5. Wie wirkt sich die Marktsituation auf die Darlehenszinsen aus?

Die Marktsituation und die Zinspolitik haben einen direkten Einfluss auf die Höhe der Darlehenszinsen. Wenn die Zinsen am Markt steigen, können auch die Zinssätze für Darlehen steigen. Wenn die Zinsen hingegen fallen, können auch die Zinssätze für Darlehen sinken.

6. Warum sollte ich Angebote vergleichen?

Es ist wichtig, Angebote von verschiedenen Banken und Instituten zu vergleichen, um den besten Zinssatz und die besten Konditionen für Ihr Darlehen zu erhalten. Durch einen Vergleich können Sie potenziell Geld sparen und ein günstigeres Darlehen finden.

7. Wie kann ich meine Bonität verbessern?

Um Ihre Bonität zu verbessern, sollten Sie Ihre Rechnungen rechtzeitig bezahlen, Ihre Schulden minimieren und darauf achten, dass Ihr Schufa-Score positiv ist. Eine gute Bonität kann Ihnen helfen, bessere Zinssätze für Darlehen zu erhalten.

8. Was sind Sondertilgungen und wie wirken sie sich auf die Darlehenszinsen aus?

Sondertilgungen sind zusätzliche Zahlungen, die Sie neben Ihren regulären Monatsraten tätigen können, um das Darlehen schneller abzuzahlen. Durch Sondertilgungen können Sie die Gesamtzinskosten reduzieren und die Laufzeit Ihres Darlehens verkürzen.

9. Wann sollte ich einen Vertrag für Darlehenszinsen prüfen lassen?

Es ist ratsam, den Vertrag für Darlehenszinsen vor der Unterzeichnung von einem Fachmann prüfen zu lassen. Auf diese Weise können Sie sicherstellen, dass alle Bedingungen und Konditionen klar und fair sind und Ihren finanziellen Bedürfnissen entsprechen.

10. Wann kann eine rechtliche Absicherung bei Zahlungsschwierigkeiten wichtig sein?

Eine rechtliche Absicherung kann wichtig sein, wenn Sie Schwierigkeiten haben, Ihre monatlichen Raten zu bezahlen. Ein Rechtsberater kann Ihnen helfen, potenzielle Optionen wie die Umstrukturierung des Darlehens oder die Verhandlung von Zahlungsvereinbarungen mit der Sparkasse zu prüfen.