Herzlich willkommen zur ultimativen Anleitung zum DB Festgeld: Alles, was Sie wissen müssen! In diesem Artikel werden wir Ihnen einen umfassenden Überblick über das DB Festgeld geben und Ihnen zeigen, wie Sie es optimal nutzen können. Das Festgeld der Deutschen Bank bietet zahlreiche Vorteile wie hohe Zinssätze, Sicherheit durch die Deutsche Bank und Flexibilität bei der Wahl der Laufzeiten. Wir werden Ihnen Schritt für Schritt erklären, wie das DB Festgeld funktioniert, wie Sie ein Konto eröffnen, die Laufzeit wählen und den Zinsertrag erhalten. Außerdem werden wir den Unterschied zwischen Festgeld und Tagesgeld erklären, steuerliche Aspekte beleuchten und Ihnen Tipps zur Optimierung Ihrer DB Festgeld-Investitionen geben. Wenn Sie also bereit sind, Ihr Geld gewinnbringend anzulegen und dabei von den Vorteilen des DB Festgelds zu profitieren, dann lesen Sie weiter!

Zusammenfassung

- Was ist DB Festgeld?

- Vorteile des DB Festgelds

- So funktioniert das DB Festgeld

- Festgeld vs. Tagesgeld: Was ist der Unterschied?

- Steuerliche Aspekte des DB Festgelds

- Vor- und Nachteile des DB Festgelds

- Tipps zur Optimierung Ihrer DB Festgeld-Investition

- Fazit

-

Häufig gestellte Fragen

- 1. Was genau ist der Zinssatz beim DB Festgeld?

- 2. Wie sicher ist das DB Festgeld?

- 3. Kann ich vor Ende der Laufzeit auf mein Geld zugreifen?

- 4. Welche Laufzeit sollte ich wählen?

- 5. Gibt es Mindest- und Höchsteinlagen beim DB Festgeld?

- 6. Wer kann DB Festgeld eröffnen?

- 7. Wie erfolgt die Auszahlung der Zinsen?

- 8. Sind die Zinserträge beim DB Festgeld steuerpflichtig?

- 9. Kann ich DB Festgeld vorzeitig kündigen?

- 10. Gibt es Alternativen zum DB Festgeld?

- Verweise

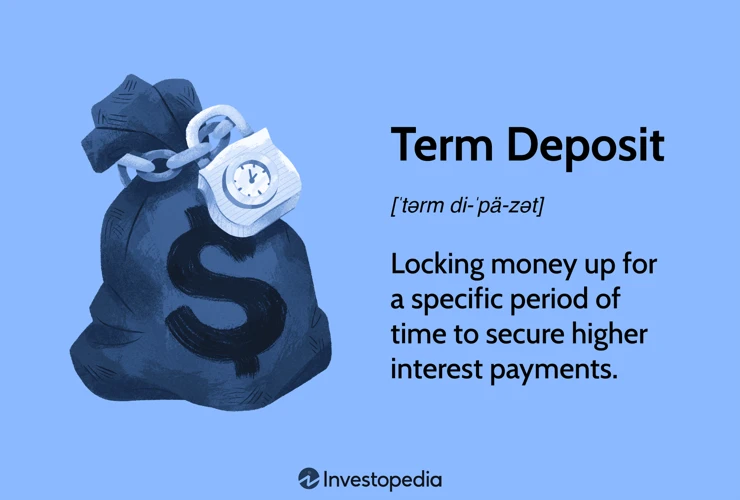

Was ist DB Festgeld?

DB Festgeld ist eine Anlageform, bei der Sie Ihr Geld für eine bestimmte Laufzeit bei der Deutschen Bank anlegen können. Dabei erhalten Sie in der Regel einen festen Zinssatz für Ihr angelegtes Kapital. Das DB Festgeld bietet Ihnen die Möglichkeit, Ihr Geld sicher anzulegen und dabei attraktive Renditen zu erzielen. Durch die Laufzeitbindung haben Sie eine feste Planungssicherheit und können Ihr Geld langfristig vermehren. Es ist wichtig zu beachten, dass das DB Festgeld im Gegensatz zum Tagesgeld nicht täglich verfügbar ist. Um DB Festgeld zu nutzen, müssen Sie ein Konto bei der Deutschen Bank eröffnen und den gewünschten Anlagebetrag sowie die gewünschte Laufzeit festlegen. Ein Vergleich der Zinssätze kann Ihnen helfen, das beste Angebot für Ihr Festgeld zu finden.

Vorteile des DB Festgelds

DB Festgeld bietet zahlreiche Vorteile, die es zu einer attraktiven Anlageoption machen. Ein wichtiger Vorteil ist der hohe Zinssatz, den Sie für Ihr angelegtes Kapital erhalten. Im Vergleich zu anderen Anlageformen sind die Zinssätze beim DB Festgeld in der Regel überdurchschnittlich hoch. Ein weiterer Vorteil ist die Sicherheit, die durch die Deutsche Bank gewährleistet wird. Als eine etablierte und renommierte Bank genießt die Deutsche Bank ein hohes Maß an Vertrauen und bietet Ihnen die Gewissheit, dass Ihr Geld in sicheren Händen ist. Darüber hinaus bietet das DB Festgeld Flexibilität bei der Wahl der Laufzeiten. Sie können die Laufzeit entsprechend Ihren Bedürfnissen und Zielen festlegen und somit Ihre Anlagestrategie individuell anpassen. Durch die Kombination dieser Vorteile können Sie mit DB Festgeld eine solide Rendite erzielen und gleichzeitig eine sichere Anlageoption nutzen. Wenn Sie mehr über die möglichen Renditen Ihres Festgeldkontos erfahren möchten, können Sie einen Zinsrechner für Festgeld nutzen.

1. Hohe Zinssätze

Hohe Zinssätze sind ein großer Vorteil des DB Festgelds. Durch die Anlage Ihres Kapitals bei der Deutschen Bank können Sie von attraktiven Renditen profitieren. Im Vergleich zu anderen Anlageformen wie dem Tagesgeld sind die Zinssätze beim DB Festgeld in der Regel höher. Dies bedeutet, dass Sie mehr Zinsen für Ihr angelegtes Kapital erhalten und somit Ihre Gewinne maximieren können. Es ist wichtig, die verschiedenen Angebote zu vergleichen, um das beste Zinssatzangebot für Ihr Festgeld zu finden. Ein Zinsrechner für Festgeld kann Ihnen dabei helfen, die potenziellen Erträge Ihrer Festgeldanlage zu berechnen und die besten Zinssätze zu ermitteln. Mit hohen Zinssätzen bietet das DB Festgeld eine attraktive Möglichkeit, Ihr Vermögen zu vermehren.

2. Sicherheit durch die Deutsche Bank

Die Sicherheit Ihrer Geldanlage ist ein entscheidender Faktor beim DB Festgeld. Durch die Deutsche Bank als renommierte Bankinstitution genießen Sie eine hohe Sicherheit für Ihr angelegtes Kapital. Die Deutsche Bank unterliegt den strengen Regularien der Finanzaufsicht und ist dem Einlagensicherungssystem angeschlossen. Dadurch sind Ihre Einlagen bis zu einer bestimmten Höhe abgesichert, falls die Bank insolvent werden sollte. Es ist jedoch wichtig zu beachten, dass die Einlagensicherung nur bis zu einem bestimmten Betrag greift. Mehr Informationen über die Einlagensicherung können Sie auf der Website der Deutschen Bank finden. Dank der Sicherheit durch die Deutsche Bank können Sie also ruhigen Gewissens Ihr Geld im DB Festgeld anlegen und von attraktiven Zinssätzen profitieren.

3. Flexibilität der Laufzeiten

Die Flexibilität der Laufzeiten ist ein bedeutender Vorteil des DB Festgelds. Sie haben die Möglichkeit, die Laufzeit Ihrer Festgeldanlage individuell festzulegen. Die Deutsche Bank bietet verschiedene Laufzeiten an, die von wenigen Monaten bis zu mehreren Jahren reichen können. Auf diese Weise können Sie die Dauer Ihrer Anlage je nach Ihren Bedürfnissen und Zielen auswählen. Möchten Sie Ihr Geld für einen kurzen Zeitraum anlegen und schnell darauf zugreifen können? Oder bevorzugen Sie eine langfristige Investition mit höheren Zinssätzen? Die Flexibilität der Laufzeiten ermöglicht es Ihnen, die ideale Kombination aus Rendite und Verfügbarkeit zu finden. Bevor Sie sich für eine Laufzeit entscheiden, sollten Sie jedoch beachten, dass eine vorzeitige Kündigung von Festgeldanlagen in der Regel mit Kosten verbunden ist. Informieren Sie sich daher ausführlich über die Bedingungen und Konditionen, um die bestmögliche Entscheidung zu treffen.

So funktioniert das DB Festgeld

So funktioniert das DB Festgeld:

1. Anmeldung und Eröffnung eines Kontos: Um DB Festgeld zu nutzen, müssen Sie ein Konto bei der Deutschen Bank eröffnen. Dies kann entweder online oder in einer Filiale erfolgen. Füllen Sie das Antragsformular aus und stellen Sie sicher, dass Sie alle erforderlichen Unterlagen zur Hand haben.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2. Auswahl der Laufzeit und Einzahlungsbetrag: Nachdem Ihr Konto eröffnet wurde, können Sie die gewünschte Laufzeit für Ihr Festgeld auswählen. In der Regel können Sie Laufzeiten von mehreren Monaten bis zu mehreren Jahren wählen. Ebenso bestimmen Sie den Einzahlungsbetrag, den Sie in Ihr Festgeldkonto investieren möchten.

3. Zinsertrag und Kapitalrückzahlung: Während der Laufzeit Ihres Festgeldes erhalten Sie regelmäßig Zinszahlungen auf Ihr angelegtes Kapital. Diese Zinsen können entweder am Ende der Laufzeit zusammen mit dem Kapital zurückgezahlt werden oder in bestimmten Intervallen ausgezahlt werden. Am Ende der Laufzeit erhalten Sie das gesamte angelegte Kapital zurück.

Es ist wichtig zu beachten, dass es sich beim DB Festgeld um eine langfristige Anlage handelt und eine vorzeitige Rückzahlung in der Regel nicht möglich ist. Daher sollten Sie die Laufzeit sorgfältig wählen, um Ihren Anlagezielen gerecht zu werden. Ein Zinsrechner für Festgeld kann Ihnen dabei helfen, den voraussichtlichen Ertrag Ihrer Investition zu berechnen.

1. Anmeldung und Eröffnung eines Kontos

Für die Anmeldung und Eröffnung eines Kontos beim DB Festgeld müssen Sie den Prozess bei der Deutschen Bank durchlaufen. Zunächst sollten Sie die Website der Deutschen Bank besuchen und das entsprechende Anmeldeformular für das Festgeld ausfüllen. Dabei werden Sie aufgefordert, persönliche Informationen wie Name, Adresse und Kontaktinformationen anzugeben. Es ist wichtig, dass Sie alle erforderlichen Angaben korrekt und vollständig machen. Anschließend müssen Sie das Formular unterschreiben und gegebenenfalls per Post an die Deutsche Bank senden. Sobald Ihr Antrag bearbeitet wurde und Ihr Konto eröffnet ist, erhalten Sie weitere Informationen zu den nächsten Schritten und zur Einzahlung Ihres Anlagebetrags. Es ist wichtig zu beachten, dass bei der Eröffnung eines Kontos bei der Deutschen Bank bestimmte Identifikationsverfahren erforderlich sind, um die Sicherheit und die gesetzlichen Anforderungen zu erfüllen.

2. Auswahl der Laufzeit und Einzahlungsbetrag

Bei der Auswahl der Laufzeit und des Einzahlungsbetrags für Ihr DB Festgeld gibt es einige wichtige Faktoren zu berücksichtigen. Die Laufzeit steht für den Zeitraum, für den Sie Ihr Geld bei der Deutschen Bank anlegen möchten. Sie können in der Regel aus verschiedenen Laufzeiten wählen, z.B. 1 Jahr, 2 Jahre oder sogar länger. Es ist wichtig, die Laufzeit sorgfältig zu wählen, da Sie Ihr Geld während dieser Zeit nicht ohne Weiteres abheben können. Je länger die Laufzeit, desto höher in der Regel der Zinssatz. Der Einzahlungsbetrag hängt davon ab, wie viel Geld Sie in Ihr DB Festgeld investieren möchten. Die Deutsche Bank kann hierbei Mindest- oder Höchstgrenzen festlegen. Es ist ratsam, den Einzahlungsbetrag so zu wählen, dass er zu Ihrer finanziellen Situation und Ihren Anlagezielen passt. Mithilfe eines Zinsrechners für Festgeld können Sie verschiedene Szenarien durchspielen und den besten Einzahlungsbetrag für Ihre individuelle Situation ermitteln.

3. Zinsertrag und Kapitalrückzahlung

Der Zinsertrag beim DB Festgeld wird auf Grundlage des vereinbarten Zinssatzes und des angelegten Kapitals berechnet. Je höher der Zinssatz und der angelegte Betrag sind, desto höher ist auch der Zinsertrag. Bei Laufzeitende erhalten Sie sowohl den angelegten Betrag als auch die erwirtschafteten Zinsen zurück. Dies geschieht in der Regel automatisch auf Ihr angegebenes Konto. Es ist wichtig zu beachten, dass die Zinsen beim DB Festgeld in der Regel erst am Ende der Laufzeit ausgezahlt werden. Daher ist das DB Festgeld besonders für Anleger geeignet, die ihr Geld langfristig und ohne Zwischenverfügung anlegen möchten. Um den genauen Zinsertrag zu berechnen, können Sie einen Zinsrechner für Festgeld verwenden.

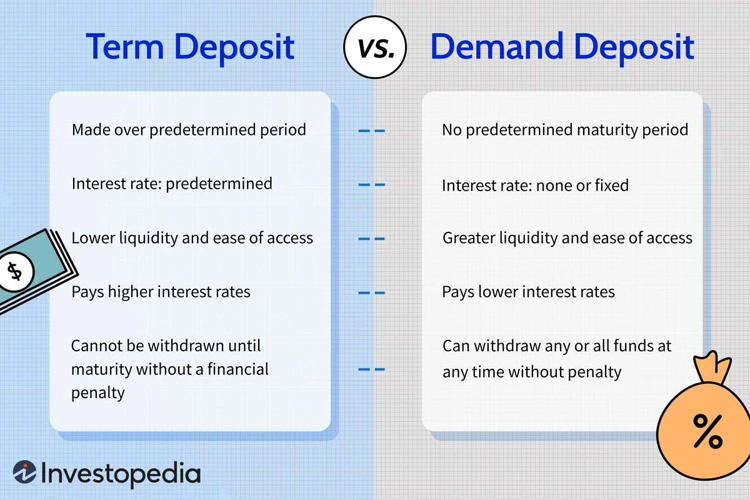

Festgeld vs. Tagesgeld: Was ist der Unterschied?

Der Unterschied zwischen DB Festgeld und DB Tagesgeld besteht in erster Linie in der Verfügbarkeit und Flexibilität des angelegten Geldes. Beim Festgeld binden Sie Ihr Kapital für eine bestimmte Laufzeit und erhalten dafür in der Regel höhere Zinssätze im Vergleich zum Tagesgeld. Das Festgeld eignet sich für langfristige Anlagen, bei denen Sie Ihr Geld für einen festgelegten Zeitraum nicht benötigen. Im Gegensatz dazu bietet das Tagesgeld eine hohe Flexibilität, da Sie jederzeit über Ihr Geld verfügen können. Es eignet sich für kurzfristige Anlagen oder als Anlagealternative mit einer geringeren Laufzeit. Es ist wichtig zu beachten, dass die Zinssätze für Tagesgeld in der Regel niedriger sind als die für Festgeld. Wenn Sie sich nicht sicher sind, welche Anlageform die richtige für Sie ist, können Sie einen Zinsrechner verwenden, um die potenziellen Renditen und Unterschiede zu berechnen.

Steuerliche Aspekte des DB Festgelds

Bei DB Festgeld gibt es steuerliche Aspekte, die Sie beachten sollten. Die Zinserträge aus dem Festgeld gelten als Kapitalerträge und sind somit steuerpflichtig. Sie müssen die erzielten Zinserträge in Ihrer jährlichen Einkommensteuererklärung angeben. Es gibt jedoch einen Freibetrag für Kapitalerträge, der jährlich auf Ihre Einkünfte angewendet wird. Falls Sie den Freibetrag überschreiten, müssen Sie die übersteigenden Zinserträge versteuern. Die genauen steuerlichen Regelungen können von Land zu Land unterschiedlich sein, daher ist es ratsam, sich bei einem Steuerberater oder den lokalen Steuerbehörden über Ihre individuelle steuerliche Situation zu informieren. Weitere Informationen zu steuerlichen Aspekten des DB Festgelds finden Sie auf der Website der Deutschen Bank oder bei Ihrem Finanzexperten.

Vor- und Nachteile des DB Festgelds

Das DB Festgeld hat sowohl Vor- als auch Nachteile, die es zu berücksichtigen gilt. Hier sind einige der wichtigsten Aspekte:

– Vorteile:

– Hohe Zinssätze: DB Festgeld bietet in der Regel attraktive Zinssätze, die über dem Durchschnitt liegen.

– Sicherheit: Da das Festgeld von der Deutschen Bank angeboten wird, besteht eine hohe Sicherheit, dass Ihr Kapital geschützt ist.

– Planungssicherheit: Durch die feste Laufzeit des DB Festgelds haben Sie eine genaue Vorstellung davon, wann Sie Ihr Geld zurückerhalten.

– Kapitalwachstum: Da Ihr Geld angelegt ist, haben Sie die Möglichkeit, Kapitalgewinne zu erzielen.

– Nachteile:

– Eingeschränkte Verfügbarkeit: Anders als beim Tagesgeld ist das DB Festgeld nicht täglich verfügbar, sondern für die vereinbarte Laufzeit gebunden.

– Fehlende Flexibilität: Während der Laufzeit können Sie nicht über Ihr angelegtes Kapital verfügen.

– Zinsschwankungen: Die Zinssätze des DB Festgelds können sich im Laufe der Zeit ändern, was Auswirkungen auf Ihren Ertrag haben kann.

Es ist wichtig, diese Vor- und Nachteile sorgfältig abzuwägen, um eine fundierte Entscheidung über die Nutzung des DB Festgelds zu treffen. Wenn Sie mehr über Festgeld erfahren möchten, können Sie unseren Festgeld Zinsrechner nutzen, um verschiedene Angebote zu vergleichen und das passende Festgeldkonto für Ihre Bedürfnisse zu finden.

Tipps zur Optimierung Ihrer DB Festgeld-Investition

Um Ihre DB Festgeld-Investition optimal zu nutzen, haben wir einige Tipps für Sie zusammengestellt:

1. Vergleich der Zinssätze: Machen Sie einen Vergleich der angebotenen Zinssätze für DB Festgeld bei verschiedenen Banken. Dies kann Ihnen helfen, das beste Angebot mit attraktiven Zinsen zu finden. Nutzen Sie dafür einen Zinsrechner für Festgeld, um die erwarteten Renditen zu berechnen.

2. Laufzeitstrategien: Überlegen Sie sich sorgfältig, welche Laufzeit für Ihr DB Festgeld am besten geeignet ist. Berücksichtigen Sie Ihre persönlichen finanziellen Ziele und Bedürfnisse. Kurzfristige Laufzeiten bieten Ihnen mehr Flexibilität, während längere Laufzeiten in der Regel höhere Zinssätze bieten.

3. Diversifikation der Anlagen: Streuen Sie Ihr Kapital und investieren Sie nicht ausschließlich in DB Festgeld. Betrachten Sie auch andere Anlageformen wie Aktien, Anleihen oder Investmentfonds, um Ihr Risiko zu minimieren und langfristig profitabler zu sein. Eine gute Möglichkeit, in Aktien zu investieren, ist über die Nutzung einer Trading-Plattform wie Trade Republic.

Indem Sie diese Tipps befolgen, können Sie Ihre DB Festgeld-Investition optimieren und Ihre finanziellen Ziele effektiv verfolgen. Denken Sie daran, dass es wichtig ist, Ihre Anlageentscheidungen regelmäßig zu überprüfen und bei Bedarf anzupassen.

1. Vergleich der Zinssätze

Bevor Sie sich für das DB Festgeld entscheiden, ist es wichtig, die Zinssätze zu vergleichen. Indem Sie die verschiedenen Angebote der Banken miteinander vergleichen, können Sie das beste Angebot finden und so Ihre Rendite maximieren. Ein Vergleich der Zinssätze ermöglicht es Ihnen, die Zinssätze verschiedener Banken zu vergleichen und herauszufinden, welche Bank Ihnen die besten Konditionen für Ihr Festgeld bietet. Dabei sollten Sie nicht nur auf den Zinssatz achten, sondern auch auf andere Faktoren wie die Laufzeitbindung und die Sicherheit der Bank. Nehmen Sie sich die Zeit, verschiedene Angebote zu vergleichen, um die bestmögliche Rendite für Ihr Festgeld zu erzielen.

2. Laufzeitstrategien

Bei der Nutzung von DB Festgeld ist es wichtig, eine geeignete Laufzeitstrategie zu wählen. Je nach Ihren individuellen Zielen und Bedürfnissen stehen Ihnen verschiedene Optionen zur Verfügung. Hier sind einige Laufzeitstrategien, die Sie in Betracht ziehen können:

1. Kurzfristige Anlage: Wenn Sie Ihr Geld kurzfristig anlegen möchten, können Sie eine Laufzeit von 3 bis 12 Monaten wählen. Dies ermöglicht Ihnen eine schnelle Verfügbarkeit Ihres Kapitals und die Möglichkeit, mögliche Zinserhöhungen in der Zukunft zu nutzen.

2. Mittelfristige Anlage: Bei einer mittelfristigen Anlage können Sie eine Laufzeit von 1 bis 3 Jahren wählen. Dies bietet Ihnen eine gewisse Planungssicherheit und die Möglichkeit, von stabileren Zinssätzen zu profitieren.

3. Langfristige Anlage: Wenn Sie Ihr Geld langfristig anlegen möchten, können Sie eine Laufzeit von 3 bis 5 Jahren oder sogar länger wählen. Diese Strategie kann Ihnen langfristige Zinssicherheit bieten und Ihnen die Möglichkeit geben, Ihr Kapital über einen längeren Zeitraum zu vermehren.

Es ist wichtig zu beachten, dass eine längere Laufzeit in der Regel mit höheren Zinssätzen einhergeht. Daher sollten Sie bei der Auswahl einer Laufzeitstrategie Ihre persönlichen Ziele, Risikobereitschaft und finanzielle Situation berücksichtigen.

3. Diversifikation der Anlagen

Die Diversifikation der Anlagen ist ein wichtiger Aspekt bei der Optimierung Ihrer DB Festgeld-Investition. Durch die Verteilung Ihres Kapitals auf verschiedene Anlageformen und Laufzeiten reduzieren Sie das Risiko und erhöhen die Chancen auf Rendite. Eine Möglichkeit zur Diversifikation besteht darin, Ihr Geld nicht nur in DB Festgeld anzulegen, sondern auch in andere Anlageprodukte wie Aktien, Anleihen oder Immobilien. Dies kann Ihnen helfen, mögliche Verluste in einer Anlageklasse durch Gewinne in einer anderen auszugleichen. Eine weitere Möglichkeit zur Diversifikation besteht darin, Ihr Festgeld auf verschiedene Laufzeiten zu verteilen. Indem Sie beispielsweise einen Teil Ihres Geldes für eine kurze Laufzeit und einen anderen Teil für eine längere Laufzeit anlegen, können Sie von unterschiedlichen Zinssätzen und Renditen profitieren. Denken Sie jedoch daran, dass eine Diversifikation keine Garantie für Gewinne ist und dass eine sorgfältige Analyse und Überwachung Ihrer Anlagen wichtig ist.

Fazit

Zusammenfassend ist das DB Festgeld eine attraktive Anlageoption, die Ihnen hohe Zinssätze, Sicherheit durch die Deutsche Bank und Flexibilität bei der Wahl der Laufzeiten bietet. Durch die Anmeldung und Eröffnung eines Kontos können Sie das DB Festgeld einfach nutzen. Es ist wichtig, die Vor- und Nachteile des DB Festgelds abzuwägen und Ihre Anlagestrategie entsprechend anzupassen. Um Ihre DB Festgeld-Investition zu optimieren, können Sie verschiedene Strategien wie den Vergleich der Zinssätze, die Auswahl der richtigen Laufzeiten und die Diversifikation Ihrer Anlagen anwenden. Denken Sie auch an die steuerlichen Aspekte des DB Festgelds. Insgesamt bietet das DB Festgeld eine solide Möglichkeit, Ihr Geld gewinnbringend anzulegen und Ihre finanziellen Ziele zu erreichen.

Häufig gestellte Fragen

1. Was genau ist der Zinssatz beim DB Festgeld?

Der Zinssatz beim DB Festgeld ist der Prozentsatz, zu dem Ihre Investition wachsen wird. Dieser Satz wird zum Zeitpunkt der Kontoeröffnung festgelegt und bleibt für die gesamte Laufzeit konstant.

2. Wie sicher ist das DB Festgeld?

Das DB Festgeld ist sicher, da es von der Deutschen Bank angeboten wird. Die Deutsche Bank ist eine der größten und stabilsten Banken in Deutschland und unterliegt den strengen Vorschriften der Bankenaufsicht.

3. Kann ich vor Ende der Laufzeit auf mein Geld zugreifen?

Nein, während der Laufzeit des DB Festgelds haben Sie normalerweise keinen Zugriff auf Ihr Geld. Das Festgeld ist eine langfristige Anlageform, bei der Sie Ihr Geld für einen vorher festgelegten Zeitraum anlegen.

4. Welche Laufzeit sollte ich wählen?

Die Wahl der Laufzeit hängt von Ihren individuellen Zielen und Bedürfnissen ab. Wenn Sie langfristig anlegen möchten, kann eine längere Laufzeit sinnvoll sein, da Sie in der Regel höhere Zinssätze erhalten. Wenn Sie dagegen kurzfristig auf Ihr Geld zugreifen möchten, sollten Sie eine kürzere Laufzeit wählen.

5. Gibt es Mindest- und Höchsteinlagen beim DB Festgeld?

Ja, bei DB Festgeld gibt es in der Regel Mindest- und Höchsteinlagen. Diese können von der Deutschen Bank festgelegt werden und variieren je nach Produkt und aktuellen Marktbedingungen.

6. Wer kann DB Festgeld eröffnen?

DB Festgeld kann in der Regel von Privatpersonen, Unternehmen und Organisationen eröffnet werden. Die genauen Zulassungskriterien können jedoch von der Deutschen Bank festgelegt werden.

7. Wie erfolgt die Auszahlung der Zinsen?

Die Auszahlung der Zinsen erfolgt in der Regel am Ende der Laufzeit. Sie können wählen, ob die Zinsen auf Ihr Konto bei der Deutschen Bank gutgeschrieben oder auf ein anderes Konto überwiesen werden sollen.

8. Sind die Zinserträge beim DB Festgeld steuerpflichtig?

Ja, die Zinserträge beim DB Festgeld sind in der Regel steuerpflichtig. Sie müssen diese in Ihrer jährlichen Einkommenssteuererklärung angeben.

9. Kann ich DB Festgeld vorzeitig kündigen?

Bei DB Festgeld ist eine vorzeitige Kündigung in der Regel nicht möglich. Das Festgeld ist eine Anlageform mit fester Laufzeit, bei der das Geld für den vereinbarten Zeitraum angelegt bleibt.

10. Gibt es Alternativen zum DB Festgeld?

Ja, es gibt verschiedene Alternativen zum DB Festgeld, wie zum Beispiel Tagesgeldkonten, Investmentfonds oder Aktien. Sie sollten die Vor- und Nachteile der verschiedenen Anlageformen sorgfältig abwägen, um die für Sie passende Lösung zu finden.