Willkommen zu unserem umfassenden Artikel über alles, was Sie über Direktversicherung und Krankenkasse wissen müssen! In diesem Artikel werden wir Ihnen alle wichtigen Informationen und Details zu diesem Thema geben. Die Direktversicherung ist eine beliebte Form der betrieblichen Altersvorsorge, die sowohl Arbeitnehmer als auch Arbeitgeber betrifft. Wir erklären Ihnen, was eine Direktversicherung ist, wie sie funktioniert und welche Beziehung sie zur Krankenkasse hat. Außerdem werden wir über die steuerlichen Aspekte, die Rolle der Krankenkasse und die Auswirkungen eines Arbeitgeberwechsels sprechen. Wenn Sie sich also über dieses wichtige Thema informieren möchten, sind Sie hier genau richtig! Lesen Sie weiter, um alles zu erfahren, was Sie über Direktversicherung und Krankenkasse wissen müssen.

Zusammenfassung

- Was ist eine Direktversicherung?

- Wie funktioniert die Direktversicherung?

- Die Beziehung zwischen Direktversicherung und Krankenkasse

- Direktversicherung und private Krankenversicherung

- Was passiert mit der Direktversicherung bei einem Arbeitgeberwechsel?

- Riester-Förderung und Direktversicherung

- Die Direktversicherung kündigen

- Fazit

-

Häufig gestellte Fragen

- 1. Wie hoch sind die Beiträge zur Direktversicherung?

- 2. Kann ich meine Direktversicherung selbst auswählen?

- 3. Kann ich vorzeitig auf das Geld meiner Direktversicherung zugreifen?

- 4. Wie wird die Direktversicherung besteuert?

- 5. Was passiert mit meiner Direktversicherung im Falle eines Arbeitgeberwechsels?

- 6. Wie lange läuft eine Direktversicherung?

- 7. Was ist der Unterschied zwischen einer Direktversicherung und einer Riester-Rente?

- 8. Kann ich meine Direktversicherung kündigen?

- 9. Ist eine Direktversicherung auch für Selbstständige geeignet?

- 10. Kann ich die Direktversicherung nachträglich erhöhen?

- Verweise

Was ist eine Direktversicherung?

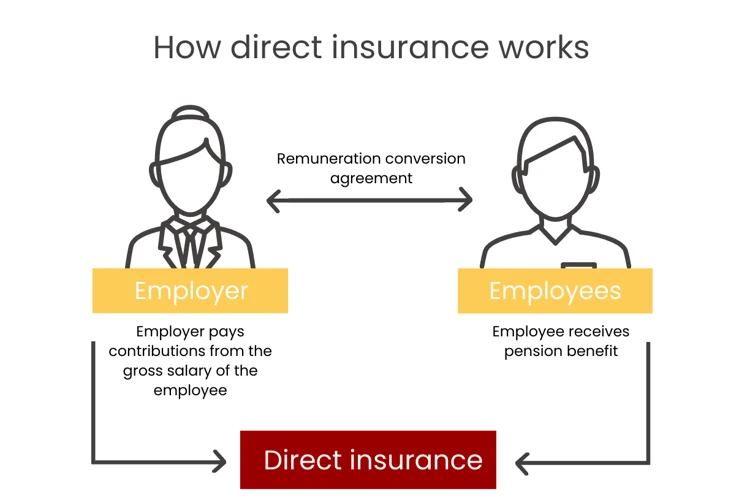

Eine Direktversicherung ist eine Form der betrieblichen Altersvorsorge, die von Arbeitgebern für ihre Mitarbeiter abgeschlossen wird. Mit einer Direktversicherung können Arbeitnehmer für ihre spätere Rente vorsorgen. Dabei schließt der Arbeitgeber eine Lebensversicherung oder Rentenversicherung auf das Leben des Arbeitnehmers ab und begünstigt diesen als Versicherungsnehmer. Die Beiträge zur Direktversicherung werden entweder vom Arbeitnehmer allein oder gemeinsam vom Arbeitgeber und Arbeitnehmer geleistet. Die Beiträge zur Direktversicherung sind in der Regel steuer- und sozialabgabenfrei (weitere Informationen zu den steuerlichen Aspekten finden Sie hier). Bei Auszahlung der Direktversicherung im Rentenalter oder bei Berufsunfähigkeit werden Steuern und ggf. Sozialabgaben fällig. Diese Form der Altersvorsorge bietet Arbeitnehmern eine attraktive Möglichkeit, für die Zukunft vorzusorgen und von den steuerlichen Vorteilen zu profitieren.

Wie funktioniert die Direktversicherung?

Die Direktversicherung funktioniert folgendermaßen:

- Der Arbeitgeber schließt eine Lebensversicherung oder Rentenversicherung auf das Leben des Arbeitnehmers ab.

- Der Arbeitnehmer wird als Versicherungsnehmer begünstigt.

- Die Beiträge zur Direktversicherung werden entweder vom Arbeitnehmer allein oder gemeinsam vom Arbeitgeber und Arbeitnehmer geleistet.

- Die Beiträge zur Direktversicherung sind in der Regel steuer- und sozialabgabenfrei (weitere Informationen zu den steuerlichen Aspekten finden Sie hier).

- Die Versicherungssumme wird im Rentenalter oder bei Berufsunfähigkeit an den begünstigten Arbeitnehmer ausgezahlt.

- Bei Auszahlung werden Steuern und ggf. Sozialabgaben fällig.

Die Direktversicherung bietet somit eine flexible und steuervergünstigte Möglichkeit, für die eigene Altersvorsorge vorzusorgen und finanzielle Sicherheit im Rentenalter zu gewährleisten.

Die Beziehung zwischen Direktversicherung und Krankenkasse

Die Beziehung zwischen Direktversicherung und Krankenkasse ist eng miteinander verknüpft. Bei einer Direktversicherung werden Beiträge vom Bruttogehalt des Arbeitnehmers abgezogen, bevor Steuern und Sozialabgaben berechnet werden. Dies hat zur Folge, dass die Beiträge zur Direktversicherung nicht zur Berechnung des Krankenversicherungsbeitrags herangezogen werden (weitere Informationen zu den Krankenkassenbeiträgen finden Sie hier). Dies ermöglicht es den Arbeitnehmern, ihre Krankenkassenbeiträge zu senken und somit eine Ersparnis zu erzielen. Allerdings müssen im Rentenalter, bei Auszahlung der Direktversicherung, Krankenversicherungsbeiträge auf die Rentenzahlungen entrichtet werden. Die Höhe der Beiträge richtet sich nach dem Krankenversicherungssatz und kann je nach individueller Krankenkasse unterschiedlich sein (weitere Informationen zu den Kosten finden Sie hier). Es ist daher wichtig, die Auswirkungen der Direktversicherung auf die Krankenkassenbeiträge sowohl während der Einzahlungsphase als auch bei Auszahlung genau zu berücksichtigen.

Krankenkassenbeiträge und die Direktversicherung

Die Direktversicherung hat Auswirkungen auf die Krankenkassenbeiträge der Versicherten. Die Beiträge zur Direktversicherung sind bis zu einem bestimmten Betrag sozialabgabenfrei. Das bedeutet, dass diese Beiträge nicht in die Bemessungsgrundlage zur Berechnung der Krankenkassenbeiträge einfließen. Dadurch kann es zu einer Reduzierung der monatlichen Krankenversicherungsbeiträge kommen. Es ist jedoch wichtig zu beachten, dass ab dem Zeitpunkt der Auszahlung der Direktversicherung im Rentenalter oder bei Berufsunfähigkeit Krankenkassenbeiträge auf die Auszahlungen erhoben werden. Die Höhe der Beiträge hängt von den individuellen Regelungen der Krankenkasse ab. Es ist ratsam, sich bei der eigenen Krankenkasse über die genauen Bedingungen und Auswirkungen der Direktversicherung zu informieren.

Steuerliche Aspekte bei der Direktversicherung

spielen eine wichtige Rolle für Arbeitnehmer und Arbeitgeber. Beiträge zur Direktversicherung sind in der Regel steuerfrei, solange sie bestimmte Obergrenzen nicht überschreiten. Diese Beiträge mindern das zu versteuernde Einkommen und können somit die Steuerlast senken. Allerdings sind die späteren Rentenzahlungen aus der Direktversicherung steuerpflichtig. Die Höhe der Besteuerung hängt von verschiedenen Faktoren ab, wie etwa dem Renteneintrittsalter und dem Rentenbeginn. Es gibt jedoch auch die Möglichkeit, die Direktversicherung steuerbegünstigt als betriebliche Altersvorsorge im Rahmen eines „Riester-Vertrags“ abzuschließen. In diesem Fall sind bestimmte staatliche Zulagen und Steuervorteile möglich. Es ist ratsam, sich bei steuerlichen Fragen zur Direktversicherung an einen Experten zu wenden, um alle Möglichkeiten und Vorteile optimal nutzen zu können.

Direktversicherung und private Krankenversicherung

Die Direktversicherung und die private Krankenversicherung sind zwei verschiedene Bereiche, die jedoch miteinander verbunden sein können. Eine Direktversicherung ist eine Form der betrieblichen Altersvorsorge, bei der ein Arbeitnehmer eine Lebensversicherung oder Rentenversicherung von seinem Arbeitgeber erhält. Im Gegensatz dazu ist die private Krankenversicherung eine eigenständige Versicherung, die individuell abgeschlossen wird, um bessere medizinische Leistungen zu erhalten. Es besteht jedoch die Möglichkeit, dass die Beiträge zur privaten Krankenversicherung im Rahmen einer Direktversicherung steuerlich begünstigt werden können. Dies hängt von den spezifischen Regelungen des jeweiligen Landes ab. Eine genaue Aufstellung der Vor- und Nachteile der Direktversicherung für privat versicherte Personen finden Sie hier. Es ist wichtig, die verschiedenen Optionen und Bedingungen zu berücksichtigen, um die beste Entscheidung zu treffen, die den individuellen Bedürfnissen und Zielen gerecht wird.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Vorteile und Nachteile der Direktversicherung für privat Versicherte

Vorteile und Nachteile der Direktversicherung für privat Versicherte:

-

Vorteile:

- Steuerliche Vorteile: Beiträge zur Direktversicherung können steuermindernd geltend gemacht werden.

- Flexibilität: Privat Versicherte haben die Möglichkeit, die Höhe der Beiträge zur Direktversicherung selbst zu bestimmen.

- Zusätzliche Altersvorsorge: Die Direktversicherung bietet privat Versicherten eine zusätzliche Absicherung für das Rentenalter.

- Arbeitgeberzuschuss: In einigen Fällen beteiligt sich der Arbeitgeber an den Beiträgen zur Direktversicherung.

-

Nachteile:

- Beitragszahlungen: Privat Versicherte müssen die Beiträge zur Direktversicherung in der Regel selbst tragen.

- Keine gesetzliche Absicherung: Im Gegensatz zur gesetzlichen Rentenversicherung sind die Leistungen der Direktversicherung nicht gesetzlich garantiert.

- Auswirkungen auf den Beitragssatz: Die Beiträge zur Direktversicherung können den Beitragssatz der privaten Krankenversicherung beeinflussen.

- Verlust bei vorzeitigem Ausscheiden: Bei vorzeitigem Ausscheiden aus dem Vertrag kann es zu finanziellen Verlusten kommen.

Die Direktversicherung bietet privat Versicherten somit sowohl Vorteile als auch Nachteile bei der Altersvorsorge. Es ist wichtig, diese sorgfältig abzuwägen und individuelle Bedürfnisse sowie die langfristigen finanziellen Auswirkungen zu berücksichtigen.

Die Rolle der Krankenkasse bei der Wahl der Direktversicherung

Die Krankenkasse spielt eine wichtige Rolle bei der Wahl einer Direktversicherung. Zunächst einmal werden die Beiträge zur Direktversicherung in der Regel von den Bruttoeinkünften des Arbeitnehmers abgezogen, bevor die Sozialversicherungsbeiträge berechnet werden. Dies kann zu einer Einsparung bei den Krankenkassenbeiträgen führen. Allerdings können die Krankenkassenbeiträge im Rentenalter oder bei Berufsunfähigkeit erhöht werden, wenn die Direktversicherung ausgezahlt wird. Zudem gibt es verschiedene Regelungen und Voraussetzungen für die Krankenkassenbeiträge bei der Direktversicherung. Jede Krankenkasse hat ihre eigenen Bestimmungen und Konditionen, daher ist es wichtig, sich vor Abschluss einer Direktversicherung über die Richtlinien der eigenen Krankenkasse zu informieren. Es kann auch sinnvoll sein, sich von einem Versicherungsberater oder Experten beraten zu lassen, um die beste Wahl zu treffen und mögliche Auswirkungen auf die Krankenkassenbeiträge abzuschätzen.

Was passiert mit der Direktversicherung bei einem Arbeitgeberwechsel?

Bei einem Arbeitgeberwechsel bleibt die Direktversicherung in der Regel bestehen. Der Arbeitnehmer kann die Beitragszahlungen entweder selbst übernehmen oder der neue Arbeitgeber kann diese übernehmen. Es besteht auch die Möglichkeit, die Direktversicherung auf den neuen Arbeitgeber zu übertragen. In diesem Fall werden die Beiträge vom neuen Arbeitgeber weitergeführt. Es ist jedoch wichtig zu beachten, dass bei einem Arbeitgeberwechsel die bereits erworbenen Ansprüche auf Leistungen aus der Direktversicherung nicht verloren gehen. Der Versicherungsschutz bleibt bestehen und die bereits eingezahlten Beiträge sind weiterhin für die spätere Rente oder den Fall der Berufsunfähigkeit gesichert. Es empfiehlt sich, bei einem Arbeitgeberwechsel die Details zur Übernahme der Direktversicherung mit dem neuen Arbeitgeber zu klären, um einen reibungslosen Übergang zu gewährleisten.

Riester-Förderung und Direktversicherung

Die Riester-Förderung kann auch für eine Direktversicherung genutzt werden. Die Riester-Rente ist eine staatlich geförderte Form der Altersvorsorge, die Arbeitnehmern dabei hilft, zusätzlich für ihre Rente vorzusorgen. Wenn Sie eine Direktversicherung als Riester-Rente abschließen möchten, können Sie von den staatlichen Zulagen und Steuervorteilen profitieren. Dabei werden Beiträge zur Direktversicherung vom Staat gefördert, indem zum Beispiel jährliche Zulagen gewährt werden. Es ist wichtig zu beachten, dass bestimmte Voraussetzungen erfüllt sein müssen, um die Riester-Förderung zu erhalten. Dazu gehört unter anderem, dass die Beiträge regelmäßig eingezahlt werden und bestimmte Mindesthöhen erreichen müssen. Wenn Sie mehr darüber erfahren möchten, wie die Riester-Förderung bei einer Direktversicherung funktioniert, können Sie hier weiterlesen.

Die Direktversicherung kündigen

Wenn Sie Ihre Direktversicherung kündigen möchten, gibt es einige wichtige Dinge zu beachten. Zunächst sollten Sie prüfen, ob eine vorzeitige Beendigung der Direktversicherung überhaupt möglich ist und welche Konsequenzen damit verbunden sind. Sie sollten sich auch über die Auszahlungsoptionen informieren, die Ihnen bei Kündigung oder vorzeitiger Beendigung zur Verfügung stehen (weitere Informationen zu den Auszahlungsoptionen finden Sie hier). Bei einer vorzeitigen Kündigung der Direktversicherung können steuerliche Konsequenzen auftreten, die Sie ebenfalls berücksichtigen sollten (mehr Informationen zu den steuerlichen Konsequenzen finden Sie hier). Es ist wichtig, sich mit Ihrer Versicherungsgesellschaft in Verbindung zu setzen und den genauen Prozess der Kündigung zu klären, um eventuelle Verluste oder unerwartete Kosten zu vermeiden. Beachten Sie, dass die Direktversicherung eine langfristige Anlageform ist und die Kündigung eine sorgfältige Abwägung erfordert.

Die Auszahlungsoptionen bei Kündigung oder vorzeitiger Beendigung der Direktversicherung

Bei einer Kündigung oder vorzeitigen Beendigung der Direktversicherung stehen dem Versicherungsnehmer verschiedene Auszahlungsoptionen zur Verfügung. Es besteht die Möglichkeit, die Direktversicherung als Kapitalleistung auf einmal ausbezahlen zu lassen. Dabei wird der gesamte Vertragssaldo inklusive der erwirtschafteten Erträge auf einmal ausgezahlt. Eine weitere Option ist die Umwandlung der Direktversicherung in eine lebenslange Rente. Hierbei wird das angesparte Kapital in eine monatliche Rentenzahlung umgewandelt, die dem Versicherungsnehmer regelmäßig ausgezahlt wird. Alternativ kann auch eine Kombination aus Kapitalleistung und Rente gewählt werden. In diesem Fall wird ein Teilbetrag als Kapital ausgezahlt und der verbleibende Betrag als monatliche Rente gewährt. Die konkreten Auszahlungsoptionen können von Versicherung zu Versicherung variieren, daher ist es wichtig, die Bedingungen des jeweiligen Vertrags genau zu prüfen.

Steuerliche Konsequenzen bei vorzeitiger Beendigung der Direktversicherung

Bei einer vorzeitigen Beendigung der Direktversicherung können steuerliche Konsequenzen auftreten. In der Regel sind Auszahlungen aus einer Direktversicherung steuerfrei, wenn diese zum vereinbarten Zeitpunkt, in der Regel nach Erreichen des Rentenalters, erfolgen. jedoch, wenn die Direktversicherung vorzeitig beendet wird, zum Beispiel aufgrund einer Kündigung oder eines Arbeitgeberwechsels, müssen Steuern auf die ausgezahlte Summe entrichtet werden. Die steuerlichen Konsequenzen hängen von verschiedenen Faktoren ab, wie der Laufzeit der Versicherung und dem Zeitpunkt der vorzeitigen Beendigung. Es ist ratsam, sich bezüglich der steuerlichen Folgen einer vorzeitigen Beendigung einer Direktversicherung gut beraten zu lassen, um mögliche Nachteile zu vermeiden.

Fazit

Zusammenfassend lässt sich sagen, dass die Direktversicherung eine wichtige Form der betrieblichen Altersvorsorge ist. Sie bietet Arbeitnehmern die Möglichkeit, für ihre spätere Rente vorzusorgen und von steuerlichen Vorteilen zu profitieren. Die Beziehung zwischen Direktversicherung und Krankenkasse spielt dabei eine wichtige Rolle, insbesondere in Bezug auf die Krankenkassenbeiträge. Arbeitnehmer sollten bei der Wahl einer Direktversicherung auch die Rolle ihrer Krankenkasse beachten. Bei einem Arbeitgeberwechsel ist es wichtig, den Status der Direktversicherung zu überprüfen und die Auswirkungen auf die Altersvorsorge zu berücksichtigen. Riester-Förderung kann ebenfalls in Verbindung mit der Direktversicherung genutzt werden. Abschließend ist es wichtig zu bedenken, dass eine vorzeitige Beendigung der Direktversicherung steuerliche Konsequenzen haben kann. Insgesamt bietet die Direktversicherung eine attraktive Möglichkeit der Altersvorsorge, die gut durchdacht und geplant werden sollte.

Häufig gestellte Fragen

1. Wie hoch sind die Beiträge zur Direktversicherung?

Die Höhe der Beiträge zur Direktversicherung kann variieren und hängt von verschiedenen Faktoren ab, wie dem Alter des Versicherten und dem gewünschten Rentenanspruch. In der Regel werden die Beiträge zwischen Arbeitgeber und Arbeitnehmer aufgeteilt.

2. Kann ich meine Direktversicherung selbst auswählen?

Ja, in den meisten Fällen können Arbeitnehmer die Versicherungsgesellschaft für ihre Direktversicherung selbst auswählen. Es ist jedoch wichtig, dass die ausgewählte Versicherungsgesellschaft bestimmte Kriterien erfüllt, die vom Arbeitgeber festgelegt werden.

3. Kann ich vorzeitig auf das Geld meiner Direktversicherung zugreifen?

Normalerweise ist es nicht möglich, vorzeitig auf das angesparte Guthaben der Direktversicherung zuzugreifen. Die Auszahlung erfolgt in der Regel erst im Rentenalter oder bei Berufsunfähigkeit. Es gibt jedoch Ausnahmen, wie z.B. bei schwerer Krankheit oder bei Kündigung des Arbeitsverhältnisses.

4. Wie wird die Direktversicherung besteuert?

Die Auszahlung der Direktversicherung im Rentenalter oder bei Berufsunfähigkeit wird steuerpflichtig. Die genaue steuerliche Behandlung hängt von verschiedenen Faktoren ab, wie der Laufzeit der Versicherung und den individuellen steuerlichen Verhältnissen. Weitere Informationen zu den steuerlichen Aspekten finden Sie hier.

5. Was passiert mit meiner Direktversicherung im Falle eines Arbeitgeberwechsels?

Bei einem Arbeitgeberwechsel bleibt die Direktversicherung bestehen. Der neue Arbeitgeber übernimmt in der Regel die Beiträge und die Versicherungspolice. Es ist jedoch wichtig, die genauen Bedingungen und Konditionen mit dem neuen Arbeitgeber zu klären.

6. Wie lange läuft eine Direktversicherung?

Die Laufzeit einer Direktversicherung kann unterschiedlich sein und hängt von den individuellen Vereinbarungen zwischen Arbeitgeber und Arbeitnehmer ab. In der Regel wird die Direktversicherung bis zum Eintritt in das Rentenalter fortgeführt.

7. Was ist der Unterschied zwischen einer Direktversicherung und einer Riester-Rente?

Der wesentliche Unterschied zwischen einer Direktversicherung und einer Riester-Rente besteht darin, dass die Direktversicherung eine Form der betrieblichen Altersvorsorge ist, die von Arbeitgebern für ihre Mitarbeiter abgeschlossen wird, während die Riester-Rente eine staatlich geförderte private Altersvorsorge ist, die von Einzelpersonen abgeschlossen wird.

8. Kann ich meine Direktversicherung kündigen?

Ja, es ist möglich, die Direktversicherung zu kündigen. Eine vorzeitige Kündigung kann jedoch mit bestimmten Kosten und steuerlichen Konsequenzen verbunden sein. Weitere Informationen zu den Auszahlungsoptionen und steuerlichen Konsequenzen bei Kündigung finden Sie hier.

9. Ist eine Direktversicherung auch für Selbstständige geeignet?

Die Direktversicherung ist in erster Linie eine Form der betrieblichen Altersvorsorge und somit für Angestellte konzipiert. Selbstständige haben andere Möglichkeiten, für ihre Altersvorsorge zu sorgen, wie beispielsweise eine private Rentenversicherung oder andere Formen der betrieblichen Altersvorsorge.

10. Kann ich die Direktversicherung nachträglich erhöhen?

Ob eine nachträgliche Erhöhung der Direktversicherung möglich ist, hängt von den Vereinbarungen zwischen Arbeitgeber und Arbeitnehmer ab. In einigen Fällen kann es möglich sein, die Beiträge im Laufe der Zeit anzupassen, wenn dies vertraglich vorgesehen ist.