Sie haben gerade eine große Erbschaft gemacht und sind sich nun unsicher, was die Erbschaftsteuer betrifft? Keine Sorge, wir sind hier, um Ihnen zu helfen! In diesem Artikel erfahren Sie alles, was Sie über die Erbschaftsteuer wissen müssen und wann sie anfällt. Von den verschiedenen Verwandtschaftsverhältnissen zum Erblasser über die Steuerfreibeträge und die Höhe des ererbten Vermögens bis hin zu den Steuersätzen und der Berechnung der Erbschaftsteuer – wir erklären Ihnen Schritt für Schritt, wie Sie sich bei diesem komplexen Thema zurechtfinden können. Außerdem geben wir Ihnen Tipps zur Erbschaftsteuerminimierung und informieren Sie über Ausnahmen und Sonderregelungen. Lesen Sie weiter, um sich umfassend zu informieren und mögliche Fallstricke zu vermeiden.

Zusammenfassung

- Was ist die Erbschaftsteuer?

- Wann fällt die Erbschaftsteuer an?

- Wie wird die Erbschaftsteuer berechnet?

- Erbschaftsteuer in Deutschland im Vergleich zu anderen Ländern

- Ausnahmen und Sonderregelungen

- Tipps zur Erbschaftsteuerminimierung

- Erbschaftsteuererklärung und Fristen

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Was ist der Unterschied zwischen Erbschaftsteuer und Erbschaftssteuer?

- 2. Welche Verwandtschaftsverhältnisse sind steuerlich relevant?

- 3. Müssen auch Schenkungen versteuert werden?

- 4. Gibt es Ausnahmen oder Sonderregelungen bei der Erbschaftsteuer?

- 5. Wie wird die Erbschaftsteuer berechnet?

- 6. Welche Angaben müssen in der Erbschaftsteuererklärung gemacht werden?

- 7. Kann man die Erbschaftsteuer minimieren?

- 8. Welche Rolle spielt das Bundesland bei der Erbschaftsteuer?

- 9. Können Erbschaftssteuerkosten von Erbscheinkosten abgezogen werden?

- 10. Was passiert, wenn man die Frist für die Erbschaftsteuererklärung verpasst?

- Verweise

Was ist die Erbschaftsteuer?

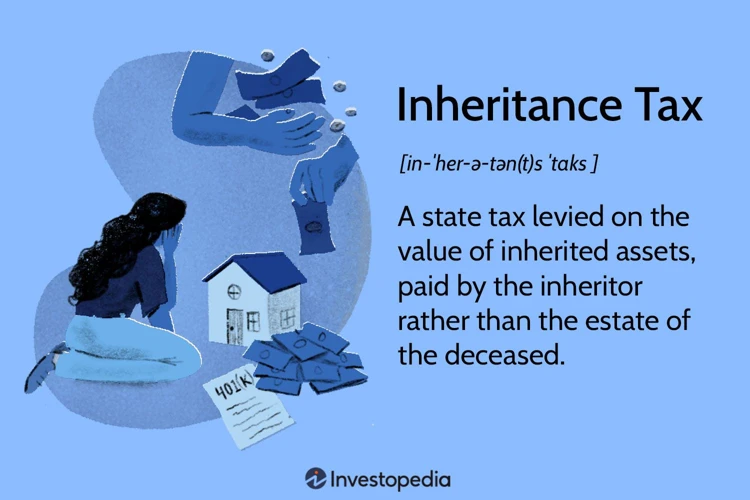

Die Erbschaftsteuer ist eine Steuer, die auf den Vermögenswert erhoben wird, den man durch eine Erbschaft oder Schenkung erhält. Sie wird in Deutschland vom Finanzamt festgesetzt und muss von den Erben bzw. Beschenkten bezahlt werden. Die Höhe der Erbschaftsteuer hängt von verschiedenen Faktoren ab, wie dem Verwandtschaftsverhältnis zum Erblasser, den Steuerfreibeträgen und der Höhe des ererbten Vermögens. Je näher das Verwandtschaftsverhältnis zum Erblasser ist, desto niedriger sind in der Regel die Steuersätze. Es gibt jedoch auch Ausnahmen und Sonderregelungen, die eine Reduzierung der Erbschaftsteuer ermöglichen. Es ist wichtig, die Erbschaftsteuer fristgerecht zu zahlen und eine Erbschaftsteuererklärung abzugeben. Verpassen Sie nicht die Fristen, um Strafen und Verzugszinsen zu vermeiden.

Wann fällt die Erbschaftsteuer an?

Die Erbschaftsteuer fällt an, wenn jemand Vermögen durch eine Erbschaft oder Schenkung erhält. Es gibt bestimmte Kriterien, die erfüllt sein müssen, damit die Erbschaftsteuer anfällt. Zum einen spielt das Verwandtschaftsverhältnis zum Erblasser eine entscheidende Rolle. Je näher das Verwandtschaftsverhältnis ist, desto höher sind in der Regel die Freibeträge und desto niedriger sind die Steuersätze. Zum anderen wird die Erbschaftsteuer auch von der Höhe des ererbten Vermögens bestimmt. Je höher der Wert des Vermögens ist, desto höher fällt auch die Erbschaftsteuer aus. Es ist wichtig zu beachten, dass es Ausnahmen und Sonderregelungen gibt, die eine Reduzierung der Erbschaftsteuer ermöglichen können. Um genaue Informationen über die anfallende Erbschaftsteuer zu erhalten, empfiehlt es sich, einen Fachexperten oder das Finanzamt zu konsultieren. Lesen Sie auch unseren Artikel über die Kosten des Erbscheinsverfahrens, um weitere Informationen zu erhalten.

1. Verwandtschaftsverhältnis zum Erblasser

Das Verwandtschaftsverhältnis zum Erblasser spielt eine entscheidende Rolle bei der Berechnung der Erbschaftsteuer. Je enger das Verwandtschaftsverhältnis ist, desto geringer fallen in der Regel die Steuersätze aus. Die Steuerklasse, in die man eingestuft wird, hängt davon ab, ob man ein direkter Nachkomme, ein Geschwister, ein entfernterer Verwandter oder ein Nichtverwandter ist. Direkte Nachkommen, wie Kinder oder Enkelkinder, werden in der Regel in die günstigste Steuerklasse eingestuft und haben somit höhere Freibeträge. Geschwister und entfernte Verwandte hingegen haben in der Regel niedrigere Freibeträge und müssen einen höheren Steuersatz zahlen. Es gibt jedoch Ausnahmen und Sonderregelungen, bei denen bestimmte Verwandtschaftsverhältnisse begünstigt werden.

2. Steuerfreibeträge

Die Steuerfreibeträge spielen eine wichtige Rolle bei der Berechnung der Erbschaftsteuer. Sie stellen einen bestimmten Betrag dar, bis zu dem kein Steuerabzug erfolgt. Die Höhe der Freibeträge variiert je nach Verwandtschaftsverhältnis zum Erblasser. Beispielsweise gelten für Ehepartner und eingetragene Lebenspartner deutlich höhere Freibeträge als für entfernte Verwandte. Es ist wichtig, die geltenden Freibeträge zu kennen und bei der Berechnung der Erbschaftsteuer zu berücksichtigen. So können eventuelle Zahlungen reduziert oder vermieden werden. Weitere Informationen zu den Freibeträgen finden Sie unter /erbschein-kosten-nrw/.

3. Höhe des ererbten Vermögens

Die Höhe des ererbten Vermögens spielt eine entscheidende Rolle bei der Berechnung der Erbschaftsteuer. Je höher der Wert des Vermögens ist, desto mehr Erbschaftsteuer fällt in der Regel an. Das ererbte Vermögen umfasst verschiedene Arten von Vermögenswerten wie Geld, Immobilien, Aktien, Unternehmen und viele weitere. Um den genauen Wert des ererbten Vermögens zu ermitteln, müssen alle Vermögensgegenstände zum Zeitpunkt des Erbfalls oder der Schenkung bewertet werden. Diese Bewertung kann entweder durch einen Sachverständigen oder durch das Finanzamt erfolgen. Es ist wichtig, den Wert des ererbten Vermögens korrekt anzugeben, um mögliche Steuernachzahlungen oder Strafen zu vermeiden. In einigen Fällen können bestimmte Vermögenswerte, wie beispielsweise selbstgenutzte Immobilien, unter bestimmten Voraussetzungen von der Erbschaftsteuer befreit sein. Eine genauere Beschreibung zu diesem Thema finden Sie in unserem Artikel über die Schenkung einer selbstgenutzten Immobilie an ein Kind.

4. Steuersätze

Die Höhe der Erbschaftsteuer richtet sich nach den Steuersätzen, die je nach Steuerklasse variieren. Es gibt insgesamt sechs Steuerklassen, die von der Verwandtschaft zum Erblasser abhängen. In der ersten Steuerklasse befinden sich beispielsweise die Ehepartner und Kinder, während entferntere Verwandte in höheren Steuerklassen eingestuft werden. Die Steuersätze werden auf den steuerpflichtigen Erwerb angewendet. Dabei gilt: Je höher der Wert des ererbten Vermögens, desto höher ist auch der Steuersatz. Es ist wichtig zu beachten, dass es Freibeträge gibt, bis zu denen die Erbschaftsteuer nicht erhoben wird. Diese Freibeträge variieren ebenfalls je nach Steuerklasse und können die Steuerlast erheblich reduzieren. Weitere Informationen zu Freibeträgen und zur Berechnung der Erbschaftsteuer finden Sie in unserem Artikel zur Schenkung einer selbstgenutzten Immobilie an ein Kind.

Wie wird die Erbschaftsteuer berechnet?

Die Berechnung der Erbschaftsteuer erfolgt in mehreren Schritten. Zunächst wird der steuerpflichtige Erwerb ermittelt, also der Wert des Vermögens, das geerbt oder geschenkt wurde. Anschließend wird die Steuerklasse bestimmt, die je nach Verwandtschaftsverhältnis zum Erblasser unterschiedlich ausfällt. Danach werden die Steuersätze auf den steuerpflichtigen Erwerb angewendet. Es ist wichtig zu beachten, dass es Abzüge und Freibeträge gibt, die die Höhe der Erbschaftsteuer reduzieren können. Zu den Abzügen gehören beispielsweise die Bestattungskosten oder Schulden des Erblassers, während zu den Freibeträgen die Steuerfreibeträge für Ehepartner, Kinder und andere Erben gehören. Durch geschickte Gestaltung und Berücksichtigung dieser Faktoren ist es möglich, die Erbschaftsteuer zu minimieren.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1. Berechnung des steuerpflichtigen Erwerbs

Die Berechnung des steuerpflichtigen Erwerbs ist ein wichtiger Schritt bei der Ermittlung der Erbschaftsteuer. Hierbei wird der erhaltene Vermögenswert als Grundlage herangezogen. Dazu zählen nicht nur Geldbeträge, sondern auch Immobilien, Fahrzeuge, Wertpapiere und andere Vermögensgegenstände. Es ist wichtig, den Verkehrswert dieser Gegenstände zu ermitteln, um eine genaue Berechnung vornehmen zu können. Zudem werden auch Schulden und Verbindlichkeiten des Erblassers oder Schenkers berücksichtigt. Diese können den steuerpflichtigen Erwerb mindern und zu einer geringeren Erbschaftsteuer führen. Es ist ratsam, alle relevanten Unterlagen und Belege sorgfältig zu sammeln und professionelle Hilfe in Anspruch zu nehmen, um den steuerpflichtigen Erwerb korrekt zu berechnen.

2. Ermittlung der Steuerklasse

Die Ermittlung der Steuerklasse ist ein wichtiger Schritt bei der Berechnung der Erbschaftsteuer. Es gibt insgesamt drei verschiedene Steuerklassen, die sich nach dem Verwandtschaftsverhältnis zum Erblasser richten. Dabei gilt: Je näher das Verwandtschaftsverhältnis, desto niedriger ist die Steuerklasse und damit auch der Steuersatz. Die Steuerklasse I gilt für Ehepartner, eingetragene Lebenspartner und Kinder. Die Steuerklasse II umfasst Eltern, Geschwister, Enkel und Großeltern. Und schließlich fällt die Steuerklasse III auf jeden anderen Erben, wie zum Beispiel entfernte Verwandte oder nicht verwandte Personen. Die Ermittlung der richtigen Steuerklasse ist entscheidend, um die Erbschaftsteuer korrekt zu berechnen und mögliche steuerliche Vorteile auszuschöpfen.

3. Anwendung der Steuersätze

Bei der Anwendung der Steuersätze für die Erbschaftsteuer muss man zunächst den steuerpflichtigen Erwerb berechnen, der sich aus dem Wert des geerbten Vermögens ergibt. Anschließend wird die Steuerklasse ermittelt, die vom Verwandtschaftsverhältnis zum Erblasser abhängt. Es gibt verschiedene Steuersätze, die je nach Steuerklasse und Höhe des steuerpflichtigen Erwerbs gelten. Die Steuersätze können progressiv sein, d.h. sie steigen mit zunehmendem Vermögenswert oder sie können auch pauschal festgelegt sein. Es ist wichtig zu beachten, dass es auch Abzüge und Freibeträge gibt, die die Höhe der zu zahlenden Erbschaftsteuer beeinflussen können. Eine genaue Berechnung der Erbschaftsteuer kann komplex sein, aber es gibt Online-Rechner und Beratungsstellen, die Ihnen bei der Ermittlung der Steuersätze und der Abzüge helfen können.

4. Abzüge und Freibeträge

Bei der Berechnung der Erbschaftsteuer werden Abzüge und Freibeträge berücksichtigt. Diese dienen dazu, den zu versteuernden Betrag zu verringern. Zu den Abzügen zählen beispielsweise Verbindlichkeiten des Erblassers oder Kosten, die unmittelbar mit dem Erwerb zusammenhängen. Darüber hinaus gibt es verschiedene Freibeträge, die je nach Verwandtschaftsverhältnis zum Erblasser unterschiedlich hoch sind. Für Ehegatten und eingetragene Lebenspartner liegt der Freibetrag beispielsweise bei 500.000 Euro. Kinder haben einen Freibetrag von 400.000 Euro und Enkel von 200.000 Euro. Beachten Sie, dass diese Freibeträge alle zehn Jahre neu genutzt werden können. Durch geschickte Planung und Ausnutzung dieser Abzüge und Freibeträge können Sie die Erbschaftsteuerlast erheblich reduzieren.

Erbschaftsteuer in Deutschland im Vergleich zu anderen Ländern

Die Erbschaftsteuer in Deutschland unterscheidet sich in einigen Aspekten von der Erbschaftsteuer in anderen Ländern. Ein großer Unterschied besteht in den jeweiligen Freibeträgen. In Deutschland gibt es Steuerfreibeträge, die je nach Verwandtschaftsverhältnis variieren, während in einigen anderen Ländern oft allgemein höhere Freibeträge gelten. Ein weiterer Unterschied betrifft die Steuersätze. In Deutschland steigen die Steuersätze progressiv mit der Höhe des ererbten Vermögens, während in manchen Ländern ein einheitlicher Steuersatz angewendet wird. Zudem unterscheidet sich die Erbschaftsteuer in den verschiedenen Ländern hinsichtlich der Behandlung bestimmter Vermögenswerte, wie zum Beispiel Immobilien oder Unternehmen. Es ist wichtig, die spezifischen Regelungen des jeweiligen Landes zu kennen, um die Erbschaftsteuer korrekt zu berechnen und zu bezahlen.

Ausnahmen und Sonderregelungen

Bei der Erbschaftsteuer gibt es bestimmte Ausnahmen und Sonderregelungen, die es ermöglichen, die Steuerlast zu verringern. Eine Möglichkeit ist die Nutzung von Freibeträgen. Jeder Erbe hat einen persönlichen Freibetrag, bis zu dem das geerbte Vermögen steuerfrei bleibt. Dieser Freibetrag variiert je nach Verwandtschaftsverhältnis zum Erblasser. Ehepartner und eingetragene Lebenspartner profitieren beispielsweise von einem höheren Freibetrag als entfernte Verwandte. Eine weitere Ausnahme besteht bei Betriebsvermögen. Hier wird eine begünstigte Besteuerung angewendet, um die Weiterführung von Unternehmen zu erleichtern. Auch selbstgenutzte Immobilien können unter bestimmten Voraussetzungen von der Erbschaftsteuer befreit werden. Um von diesen Ausnahmen und Sonderregelungen zu profitieren, ist es wichtig, die Voraussetzungen und Bedingungen genau zu prüfen und gegebenenfalls rechtzeitig zu handeln.

Tipps zur Erbschaftsteuerminimierung

Wenn es um die Erbschaftsteuerminimierung geht, gibt es verschiedene Möglichkeiten, um die Steuerlast zu reduzieren. Hier sind einige Tipps, die Ihnen dabei helfen können:

1. Schenkungen zu Lebzeiten: Indem Sie Vermögenswerte zu Lebzeiten an Ihre Erben verschenken, können Sie den steuerpflichtigen Erwerb im Rahmen der Erbschaftsteuer verringern. Beachten Sie dabei jedoch die Steuerfreibeträge und die steuerlichen Auswirkungen der Schenkung.

2. Nutzung von Freibeträgen: Nutzen Sie die Steuerfreibeträge voll aus. Je nach Verwandtschaftsverhältnis gibt es unterschiedliche Freibeträge, die es Ihnen ermöglichen, einen Teil des Vermögens steuerfrei zu übertragen.

3. Immobilienbewertung: Achten Sie bei der Bewertung von Immobilien auf mögliche Steuervorteile wie den Abschlag bei selbstgenutzten Immobilien oder den Bewertungsabschlag für belastete Grundstücke.

4. Testament und Erbvertrag: Durch die Gestaltung eines Testamentes oder Erbvertrages können Sie die Verteilung des Vermögens so planen, dass Steuervorteile genutzt werden können. Konsultieren Sie hierfür am besten einen Fachanwalt für Erbrecht.

5. Lebensversicherungen: Überprüfen Sie, ob es sinnvoll ist, die Begünstigung in Ihrer Lebensversicherung zu ändern. Durch die richtige Gestaltung können Sie die Steuerbelastung reduzieren.

Denken Sie daran, dass die Erbschaftsteuerminimierung eine komplexe Angelegenheit ist und individuell abhängig von den Umständen ist. Es ist ratsam, sich von einem Steuerberater oder Fachanwalt für Erbrecht beraten zu lassen, um die beste Strategie für Ihre Situation zu entwickeln.

Erbschaftsteuererklärung und Fristen

Die Erbschaftsteuererklärung ist ein wichtiger Schritt, den man nach einer Erbschaft oder Schenkung beachten muss. Sie dient dazu, das ererbte Vermögen zu erfassen und die fällige Erbschaftsteuer zu berechnen. Die Erbschaftsteuererklärung muss beim zuständigen Finanzamt abgegeben werden. Es gibt bestimmte Fristen, die unbedingt eingehalten werden müssen. In der Regel beträgt die Frist für die Abgabe der Erbschaftsteuererklärung sechs Monate nach dem Erbfall. Bei Schenkungen liegt die Frist in der Regel drei Monate nach der Schenkung. Es ist wichtig, sich rechtzeitig um die Erbschaftsteuererklärung zu kümmern, da bei einer verspäteten Abgabe Strafen und Verzugszinsen drohen können. Zur Vorbereitung auf die Erbschaftsteuererklärung ist es ratsam, alle erforderlichen Unterlagen, wie den Erbschein, Kontoauszüge und Rechnungen, sorgfältig zu sammeln und zu organisieren. Beachten Sie auch, dass es in einigen Bundesländern spezifische Regelungen und Fristen gibt, die berücksichtigt werden müssen.

Zusammenfassung

In diesem Artikel haben wir einen umfassenden Überblick über die Erbschaftsteuer gegeben. Wir haben erklärt, dass die Erbschaftsteuer eine Steuer auf den Vermögenswert ist, den man durch eine Erbschaft oder Schenkung erhält. Die Höhe der Erbschaftsteuer hängt von Faktoren wie dem Verwandtschaftsverhältnis zum Erblasser, den Steuerfreibeträgen und der Höhe des ererbten Vermögens ab. Die Steuersätze sind in der Regel niedriger, je näher das Verwandtschaftsverhältnis ist. Es gibt Ausnahmen und Sonderregelungen, die eine Reduzierung der Erbschaftsteuer ermöglichen. Es ist wichtig, die Erbschaftsteuer fristgerecht zu zahlen und eine Erbschaftsteuererklärung abzugeben, um Strafen zu vermeiden. Wenn Sie Fragen haben oder weitere Informationen benötigen, stehen Ihnen Experten zur Verfügung. Vergessen Sie nicht, sich über die aktuellen Fristen und Abzüge zu informieren, um Ihre Erbschaftsteuerlast zu minimieren.

Häufig gestellte Fragen

1. Was ist der Unterschied zwischen Erbschaftsteuer und Erbschaftssteuer?

Es gibt keinen Unterschied zwischen den Begriffen „Erbschaftsteuer“ und „Erbschaftssteuer“. Beide werden synonym verwendet und beziehen sich auf die Steuer, die beim Erhalt von Vermögen durch Erbschaft oder Schenkung anfällt.

2. Welche Verwandtschaftsverhältnisse sind steuerlich relevant?

Die steuerliche Relevanz der Verwandtschaftsverhältnisse variiert. Je enger das Verwandtschaftsverhältnis zum Erblasser ist, desto niedriger sind die Steuersätze und Freibeträge. Ehegatten und Kinder haben beispielsweise höhere Freibeträge als entfernte Verwandte oder Nichtverwandte.

3. Müssen auch Schenkungen versteuert werden?

Ja, auch Schenkungen können grundsätzlich der Erbschaftsteuer unterliegen. Allerdings gibt es hierbei ebenfalls Freibeträge und Steuersätze, die je nach Verwandtschaftsverhältnis und Höhe der Schenkung variieren. Schenkungen zwischen Ehegatten sind in der Regel steuerfrei.

4. Gibt es Ausnahmen oder Sonderregelungen bei der Erbschaftsteuer?

Ja, es gibt bestimmte Ausnahmen und Sonderregelungen bei der Erbschaftsteuer. Zum Beispiel können bestimmte Vermögenswerte, wie selbstgenutzte Immobilien oder Betriebsvermögen, begünstigt sein und unter bestimmten Bedingungen steuerliche Privilegien genießen. Eine individuelle Beratung durch einen Steuerexperten kann hier hilfreich sein.

5. Wie wird die Erbschaftsteuer berechnet?

Die Erbschaftsteuer wird auf Grundlage des steuerpflichtigen Erwerbs berechnet. Hierbei werden neben dem Verwandtschaftsverhältnis auch die Höhe des ererbten Vermögens und die anwendbaren Steuersätze berücksichtigt. Außerdem werden Abzüge und Freibeträge abgezogen, um den steuerpflichtigen Betrag zu ermitteln.

6. Welche Angaben müssen in der Erbschaftsteuererklärung gemacht werden?

In der Erbschaftsteuererklärung müssen Angaben zu den Erben, dem Erblasser, dem ererbten Vermögen und den steuerlichen Freibeträgen gemacht werden. Es ist wichtig, alle erforderlichen Informationen korrekt und vollständig anzugeben, um eine genaue Berechnung der Erbschaftsteuer zu ermöglichen.

7. Kann man die Erbschaftsteuer minimieren?

Ja, es gibt verschiedene legale Möglichkeiten, die Erbschaftsteuer zu minimieren. Dazu gehören beispielsweise rechtzeitige Schenkungen zu Lebzeiten, die Nutzung von steuerlichen Ausnahmeregelungen oder die Planung einer geeigneten Nachfolgeregelung. Eine sorgfältige Steuerplanung kann dabei helfen, die steuerliche Belastung zu reduzieren.

8. Welche Rolle spielt das Bundesland bei der Erbschaftsteuer?

Das Bundesland, in dem der Erblasser seinen letzten Wohnsitz hatte, kann einen Einfluss auf die Höhe der Erbschaftsteuer haben. Denn jedes Bundesland legt seine eigenen Steuersätze und Freibeträge fest. Es lohnt sich daher, die Unterschiede zwischen den Bundesländern zu prüfen und gegebenenfalls eine optimale Nachlassplanung zu treffen.

9. Können Erbschaftssteuerkosten von Erbscheinkosten abgezogen werden?

Nein, die Kosten für den Erbschein selbst können nicht von den Erbschaftssteuerkosten abgezogen werden. Die Kosten für das Erbscheinsverfahren, wie Gerichtsgebühren und Notarkosten, sind gesondert zu tragen und werden nicht von der Erbschaftsteuer abgezogen.

10. Was passiert, wenn man die Frist für die Erbschaftsteuererklärung verpasst?

Wenn man die Frist für die Erbschaftsteuererklärung verpasst, kann dies zu Strafen und Verzugszinsen führen. Es ist daher wichtig, die Fristen einzuhalten und die Erbschaftsteuererklärung rechtzeitig einzureichen. Bei Unsicherheiten oder Schwierigkeiten empfiehlt es sich, einen Steuerexperten zu konsultieren.