Zusammenfassung

- Einleitung

- Was sind ETFs und Vorsorgeaufwendungen?

- Warum ETFs für die Vorsorgeaufwendungen?

- Tipps für die effektive Finanzplanung

- Rechtsberatung für ETF Vorsorgeaufwendungen

- Regelmäßige Überprüfung der Finanzplanung

- Bewährte Strategien für ETF Vorsorgeaufwendungen

- Fazit

-

Häufig gestellte Fragen

- 1. Sind ETFs eine sichere Anlageform?

- 2. Welche steuerlichen Vorteile bieten ETFs?

- 3. Wie kann ich meine ETF-Kosten minimieren?

- 4. Wie kann ich meine ETFs diversifizieren?

- 5. Welchen Zeithorizont sollte ich bei ETFs beachten?

- 6. Brauche ich eine Rechtsberatung für meine ETF-Vorsorgeaufwendungen?

- 7. Wie finde ich einen geeigneten Rechtsberater für meine ETF-Vorsorgeaufwendungen?

- 8. Wie oft sollte ich meine Finanzplanung überprüfen?

- 9. Welche bewährten Strategien gibt es für ETF-Vorsorgeaufwendungen?

- 10. Ist es ratsam, einen Teil meines Gehalts in ETFs anzulegen?

- Verweise

Einleitung

Die finanzielle Vorsorge ist ein wichtiger Aspekt im Leben, der oft vernachlässigt wird. ETFs und Vorsorgeaufwendungen sind zwei Begriffe, die in diesem Zusammenhang häufig auftauchen. ETFs, auch bekannt als Exchange Traded Funds, bieten eine interessante Möglichkeit, langfristig für die Zukunft vorzusorgen. Vorsorgeaufwendungen beziehen sich auf finanzielle Ausgaben, die speziell für die Vorsorge getätigt werden. Dieser Artikel bietet Tipps und Informationen zur Finanzplanung und Rechtsberatung für ETF Vorsorgeaufwendungen. Wir werden uns auch mit den Vorteilen von ETFs und den steuerlichen Aspekten befassen, um Ihnen bei der effektiven Finanzplanung behilflich zu sein. Außerdem werden bewährte Strategien für ETF Vorsorgeaufwendungen vorgestellt und die Bedeutung einer regelmäßigen Überprüfung der Finanzplanung betont. Wenn Sie mehr darüber erfahren möchten, wie Sie Ihre Metall-Rente kündigen können, lesen Sie unseren Artikel dazu.

Was sind ETFs und Vorsorgeaufwendungen?

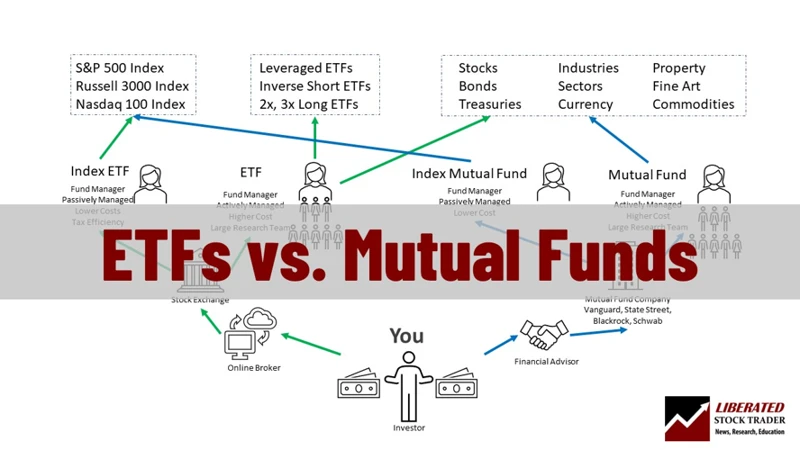

ETFs, auch bekannt als Exchange Traded Funds, sind Investmentfonds, die an der Börse gehandelt werden können. Sie ermöglichen Anlegern, in eine breite Palette von Vermögenswerten, wie Aktien, Anleihen oder Rohstoffe, zu investieren. ETFs bieten den Vorteil der Diversifikation, da sie in eine Vielzahl von Wertpapieren investieren und somit das Risiko einer Einzelinvestition minimieren. Im Gegensatz zu aktiven Fonds werden ETFs passiv verwaltet und versuchen nicht, den Markt zu übertreffen, sondern sind darauf ausgerichtet, die Wertentwicklung eines bestimmten Index nachzubilden.

Vorsorgeaufwendungen beziehen sich auf finanzielle Ausgaben, die speziell für die Vorsorge und Absicherung der Zukunft getätigt werden. Dazu gehören zum Beispiel Ausgaben für eine private Altersvorsorge, eine private Krankenversicherung oder die Bildung einer Rücklage für unvorhergesehene Ereignisse. Diese Aufwendungen sind wichtig, um finanziell abgesichert zu sein und möglichen Risiken vorzubeugen. Vorsorgeaufwendungen können steuerlich absetzbar sein und somit die finanzielle Belastung verringern.

Wenn Sie mehr darüber erfahren möchten, wie Sie Ihre Fonds-Lebensversicherung optimieren können, lesen Sie unseren Artikel dazu.

1.1 ETFs

ETFs, oder Exchange Traded Funds, sind Investmentfonds, die an der Börse gehandelt werden. Sie bieten Anlegern die Möglichkeit, in verschiedene Vermögenswerte wie Aktien, Anleihen oder Rohstoffe zu investieren. Hier sind einige wichtige Informationen über ETFs:

– Passives Management: Im Gegensatz zu aktiv gemanagten Fonds werden ETFs passiv verwaltet. Das bedeutet, dass sie keinen Fondsmanager haben, der aktiv Entscheidungen trifft, um den Markt zu schlagen. Stattdessen versuchen ETFs, die Wertentwicklung eines bestimmten Index nachzubilden.

– Diversifikation: ETFs investieren in eine breite Palette von Wertpapieren, was eine Diversifikation ermöglicht. Durch diese Streuung des Investments wird das Risiko einzelner Wertpapiere reduziert.

– Liquidität: ETFs können während der Börsenhandelszeiten jederzeit gekauft und verkauft werden, da sie wie Aktien an der Börse gehandelt werden. Dies bietet Anlegern Flexibilität und schnellen Zugriff auf ihr Investitionskapital.

– Transparenz: ETFs veröffentlichen regelmäßig Informationen über ihre Bestände, damit Anleger wissen, in welche Wertpapiere sie investieren. Dadurch erhalten Anleger eine bessere Transparenz über ihre Investitionen.

Wenn Sie mehr über die Metall-Rente erfahren möchten, einschließlich Informationen darüber, wie Sie diese kündigen können, lesen Sie unseren Artikel dazu.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

1.2 Vorsorgeaufwendungen

Vorsorgeaufwendungen umfassen verschiedene finanzielle Ausgaben, die darauf abzielen, die eigene finanzielle Zukunft abzusichern. Dazu gehören beispielsweise Ausgaben für eine private Altersvorsorge, eine private Krankenversicherung, eine Risikolebensversicherung oder eine Berufsunfähigkeitsversicherung.

Eine private Altersvorsorge ist eine wichtige Form der finanziellen Absicherung im Alter. Sie ermöglicht es Ihnen, eine zusätzliche Einkommensquelle aufzubauen, um Ihren Lebensstandard auch nach dem Ausscheiden aus dem Berufsleben aufrechterhalten zu können. Dabei gibt es verschiedene Möglichkeiten der Altersvorsorge, wie zum Beispiel Riester- oder Rürup-Renten oder betriebliche Altersvorsorge. Es ist wichtig, sich frühzeitig mit dieser Thematik auseinanderzusetzen und eine individuelle Strategie zu entwickeln.

Eine private Krankenversicherung bietet Ihnen einen erweiterten Versicherungsschutz im Vergleich zur gesetzlichen Krankenversicherung. Sie können individuelle Leistungspakete wählen und von zusätzlichen Leistungen, wie zum Beispiel Chefarztbehandlungen oder Einzelzimmer im Krankenhaus, profitieren. Allerdings sollten Sie sich vor Abschluss einer privaten Krankenversicherung ausführlich informieren und verschiedene Angebote vergleichen, um die für Sie passende Versicherung zu finden.

Eine Risikolebensversicherung dient der finanziellen Absicherung der Hinterbliebenen im Todesfall. Sie zahlt im Versicherungsfall eine vorher vereinbarte Summe an die benannten Begünstigten aus und hilft so, finanzielle Belastungen, wie beispielsweise laufende Kredite oder die Absicherung der Kinder, abzudecken.

Eine Berufsunfähigkeitsversicherung ist eine sinnvolle Absicherung für den Fall, dass Sie aufgrund von Krankheit oder Unfall dauerhaft berufsunfähig werden. Sie zahlt Ihnen im Versicherungsfall eine monatliche Rente aus, um Ihren Lebensunterhalt zu sichern. Eine solche Versicherung ist gerade für Berufstätige empfehlenswert, die auf ihr Einkommen angewiesen sind.

Wenn Sie weitere Informationen wünschen, wie Sie Ihre Metall-Rente kündigen können, finden Sie in unserem Artikel hilfreiche Tipps und Hinweise.

Warum ETFs für die Vorsorgeaufwendungen?

ETFs sind eine attraktive Option für die Vorsorgeaufwendungen aus mehreren Gründen:

1. Vorteile von ETFs:

– Breite Diversifikation: ETFs investieren in eine Vielzahl von Wertpapieren, was das Risiko einer Einzelinvestition minimiert. Durch diese Diversifikation kann das Portfolio widerstandsfähiger gegenüber Marktschwankungen sein.

– Transparente Kostenstruktur: ETFs haben in der Regel niedrigere Verwaltungskosten im Vergleich zu aktiv verwalteten Fonds. Dies bedeutet, dass mehr Kapital für die eigentliche Vorsorge zur Verfügung steht.

– Einfacher Handel: ETFs können wie Aktien an der Börse gehandelt werden, wodurch sie flexibel und leicht zugänglich sind. Anleger können ihre Investitionen jederzeit kaufen oder verkaufen.

2. Steuerliche Aspekte:

– Kapitalertragssteuer: Bei ETFs werden in der Regel nur bei Veräußerung des Fondsanteils Steuern auf die erzielten Kapitalerträge fällig. Dies kann zu einer Steuerersparnis führen, insbesondere bei langfristiger Anlage.

– Steuerliche Absetzbarkeit: Unter bestimmten Voraussetzungen können Vorsorgeaufwendungen, die in ETFs investiert werden, steuerlich absetzbar sein. Dies kann dazu beitragen, die finanzielle Belastung zu verringern und die Vorsorgeaufwendungen effektiver zu gestalten.

Wenn Sie mehr über die Vorteile von ETFs für die Vorsorgeaufwendungen erfahren möchten, können Sie unseren Artikel über die Gehaltsumwandlung-Beispiele lesen.

2.1 Vorteile von ETFs

Es gibt verschiedene Vorteile von ETFs, die sie zu einer attraktiven Option für die Vorsorgeaufwendungen machen. Hier sind einige der wichtigsten Vorteile:

1. Breite Diversifikation: ETFs investieren in eine Vielzahl von Vermögenswerten, wie Aktien, Anleihen oder Rohstoffe. Durch diese breite Diversifikation können Anleger ihr Risiko minimieren, da Verluste in einem Bereich möglicherweise durch Gewinne in einem anderen Bereich ausgeglichen werden können.

2. Niedrige Kosten: ETFs haben in der Regel niedrigere Kosten im Vergleich zu aktiv verwalteten Investmentfonds. Dies liegt daran, dass ETFs passiv verwaltet werden und nicht die Kosten für aktives Management tragen müssen. Dadurch können Anleger mehr Geld in ihre Vorsorgeaufwendungen investieren und potenziell höhere Renditen erzielen.

3. Hohe Liquidität: Da ETFs an der Börse gehandelt werden, können Anleger ihre Anteile einfach kaufen oder verkaufen. Dies sorgt für hohe Liquidität und Flexibilität bei der Anlage.

4. Transparenz: ETFs bieten Anlegern Transparenz, da sie in Echtzeit den aktuellen Wert ihres Portfolios verfolgen können. Darüber hinaus veröffentlichen ETFs regelmäßig Informationen über die Zusammensetzung ihres Portfolios, sodass Anleger genau wissen, in welche Vermögenswerte sie investieren.

Wenn Sie mehr darüber erfahren möchten, wie Sie von einer Gehaltsumwandlung profitieren können, lesen Sie unseren Artikel dazu.

2.2 Steuerliche Aspekte

Steuerliche Aspekte sind ein wichtiger Faktor bei der Finanzplanung für ETF Vorsorgeaufwendungen. Bei der Investition in ETFs können bestimmte steuerliche Regelungen und Vorteile genutzt werden. Zum Beispiel können Gewinne aus dem Verkauf von ETFs steuerfrei sein, wenn die Wertpapiere länger als ein Jahr gehalten werden. Diese Regelung gilt für Privatanleger und bietet eine attraktive Möglichkeit, Steuern zu sparen.

Darüber hinaus können Vorsorgeaufwendungen steuerlich absetzbar sein. Dazu zählen beispielsweise Beiträge zur privaten Altersvorsorge oder zu einer betrieblichen Altersvorsorge. Es ist jedoch wichtig, die individuellen steuerlichen Regelungen und Höchstgrenzen zu beachten, die je nach Land und persönlicher Situation variieren können.

Um von den steuerlichen Vorteilen von ETF Vorsorgeaufwendungen optimal zu profitieren, kann es ratsam sein, professionelle Beratung in Anspruch zu nehmen. Ein erfahrener Finanzberater kann Ihnen dabei helfen, Ihre individuelle Situation zu analysieren und eine steuereffiziente Finanzplanung zu entwickeln.

Wenn Sie konkrete Beispiele für die Optimierung der Gehaltsumwandlung kennenlernen möchten, lesen Sie unseren Artikel dazu.

Tipps für die effektive Finanzplanung

Eine effektive Finanzplanung ist unerlässlich, um Ihre finanziellen Ziele zu erreichen und für die Zukunft vorzusorgen. Hier sind einige Tipps, die Ihnen dabei helfen können:

1. Kosten minimieren: Überprüfen Sie regelmäßig Ihre Ausgaben und versuchen Sie, unnötige Kosten zu reduzieren. Vergleichen Sie zum Beispiel regelmäßig Ihre Versicherungsbeiträge, um sicherzustellen, dass Sie die besten Konditionen erhalten.

2. Diversifikation beachten: Streuen Sie Ihre Anlagen, um das Risiko zu minimieren. Investieren Sie nicht nur in eine einzelne Aktie oder einen einzelnen Fonds, sondern verteilen Sie Ihr Geld auf verschiedene Anlageklassen und Regionen.

3. Zeithorizont berücksichtigen: Passen Sie Ihre Anlagestrategie an Ihren Zeithorizont an. Langfristige Ziele erfordern oft eine stärkere Gewichtung von renditestarken Anlagen wie Aktien, während kurzfristige Ziele eher konservative Anlageformen erfordern.

Es ist auch wichtig, Ihre Finanzplanung regelmäßig zu überprüfen und anzupassen, um sicherzustellen, dass sie immer Ihren aktuellen Zielen und Bedürfnissen entspricht. Wenn Sie mehr über Beispiele zur Gehaltsumwandlung erfahren möchten, lesen Sie unseren Artikel dazu.

3.1 Kosten minimieren

Um die Kosten im Zusammenhang mit ETF Vorsorgeaufwendungen zu minimieren, gibt es einige wichtige Tipps zu beachten:

1. Vergleichen Sie die Kostenstrukturen verschiedener ETFs: Unterschiedliche ETFs können unterschiedliche Kostenstrukturen haben, wie z.B. Verwaltungsgebühren, Transaktionskosten oder Ausgabeaufschläge. Vergleichen Sie diese Kosten sorgfältig, um ETFs mit geringeren Gebühren auszuwählen und somit Ihre Rendite zu maximieren.

2. Achten Sie auf den Spread: Der Spread ist die Differenz zwischen dem Kauf- und Verkaufspreis eines ETFs. Ein enger Spread kann zu niedrigeren Transaktionskosten führen. Vergleichen Sie die Spreads verschiedener ETFs und wählen Sie einen mit geringeren Transaktionskosten aus.

3. Berücksichtigen Sie die Depotgebühren: Wenn Sie ein Depot für Ihre ETFs verwenden, können Depotgebühren anfallen. Vergleichen Sie die Gebühren verschiedener Depotanbieter und wählen Sie einen kostengünstigen Anbieter aus.

4. Beachten Sie den Tracking Error: Der Tracking Error gibt an, wie gut ein ETF die Wertentwicklung des zugrunde liegenden Index abbilden kann. Ein niedriger Tracking Error deutet auf eine genaue Abbildung hin, während ein hoher Tracking Error auf Abweichungen hinweist. Wählen Sie ETFs mit einem niedrigen Tracking Error aus, um Ihre Rendite zu optimieren.

5. Vermeiden Sie übermäßiges Handeln: Häufiges Kaufen und Verkaufen von ETFs kann zu höheren Transaktionskosten führen. Planen Sie Ihre Anlagestrategie sorgfältig im Voraus und vermeiden Sie übermäßiges Handeln, um Kosten zu minimieren.

Wenn Sie mehr darüber erfahren möchten, wie Sie Ihre Metall-Rente kündigen können, lesen Sie unseren entsprechenden Artikel.

3.2 Diversifikation beachten

Bei der effektiven Finanzplanung ist es wichtig, die Diversifikation zu beachten. Diversifikation bezieht sich auf die Verteilung des Investitionsportfolios auf verschiedene Anlageklassen, Branchen und Regionen, um das Risiko zu streuen. Durch die Aufteilung des Vermögens auf verschiedene Investments können mögliche Verluste in einer Anlage durch Gewinne in einer anderen ausgeglichen werden. Dies reduziert das Risiko und erhöht die Chancen auf langfristige Renditen.

Ein Beispiel für die Diversifikation wäre die Aufteilung des Portfolios auf verschiedene ETFs, die in unterschiedliche Märkte oder Branchen investieren. Dies kann dazu beitragen, dass Verluste in einer bestimmten Anlage durch Gewinne in anderen Bereichen kompensiert werden. Eine ausgewogene Vermögensallokation bietet somit Schutz vor einem möglichen Einbruch in einem spezifischen Marktsegment.

Wenn Sie mehr darüber erfahren möchten, wie Sie Ihre Vorsorgeaufwendungen durch eine Gehaltsumwandlung optimieren können, lesen Sie unseren Artikel dazu.

3.3 Zeithorizont berücksichtigen

Bei der Finanzplanung für Vorsorgeaufwendungen ist es wichtig, den Zeithorizont zu berücksichtigen. Je nachdem, wie lange Sie noch für Ihre Vorsorge sparen können, sollten Sie Ihre Anlagestrategie entsprechend ausrichten. Ein langer Zeithorizont ermöglicht in der Regel eine höhere Risikotoleranz, da kurzfristige Schwankungen am Markt ausgeglichen werden können. Ein kurzer Zeithorizont erfordert hingegen eine konservativere Anlagestrategie, um das Kapital zu schützen.

Wenn Sie beispielsweise noch mehrere Jahrzehnte bis zur Ruhestand haben, können Sie in ETFs mit einem höheren Aktienanteil investieren, da Sie über einen längeren Zeitraum mögliche Schwankungen am Markt ausgleichen können. Dabei sollten Sie aber auch die Diversifikation im Auge behalten, um das Risiko zu streuen und Verluste zu minimieren. Ein ausgewogenes Portfolio aus verschiedenen Anlageklassen kann dabei helfen, eine gute Rendite zu erzielen.

Wenn Sie hingegen kurz vor dem Ruhestand stehen, sollten Sie Ihre Anlagen möglicherweise konservativer gestalten. Hier können Anleihen oder andere festverzinsliche Wertpapiere eine gute Wahl sein, da sie tendenziell weniger volatil sind als Aktien.

Es ist wichtig, regelmäßig den Zeithorizont zu überprüfen und die Anlagestrategie entsprechend anzupassen. Lebenssituationen und Ziele können sich im Laufe der Zeit ändern, daher sollten Sie Ihre Finanzplanung regelmäßig überdenken und gegebenenfalls anpassen.

Wenn Sie mehr Informationen zur Gehaltsumwandlung und Beispiele dafür benötigen, können Sie unseren Artikel dazu lesen.

Rechtsberatung für ETF Vorsorgeaufwendungen

Eine Rechtsberatung ist bei ETF Vorsorgeaufwendungen in vielerlei Hinsicht wichtig. Es gibt verschiedene rechtliche Aspekte, die bei der Finanzplanung und Absicherung der Zukunft berücksichtigt werden müssen. Ein erfahrener Rechtsberater kann Ihnen dabei helfen, die rechtlichen Rahmenbedingungen zu verstehen und sicherzustellen, dass Ihre Finanzentscheidungen im Einklang mit den geltenden Gesetzen stehen.

Eine Notwendigkeit einer Rechtsberatung besteht insbesondere bei komplexen Vorsorgeinstrumenten wie zum Beispiel einer Metall-Rente. Eine Metall-Rente ist eine spezielle Form der betrieblichen Altersvorsorge, die bestimmte rechtliche Anforderungen erfüllen muss. Ein Rechtsberater kann Ihnen dabei helfen, die Vorsorgeleistungen und steuerlichen Aspekte einer Metall-Rente zu verstehen und die besten Entscheidungen für Ihre finanzielle Zukunft zu treffen.

Bei der Wahl eines geeigneten Rechtsberaters für ETF Vorsorgeaufwendungen ist es wichtig, jemanden zu finden, der über fundiertes Fachwissen in den relevanten Rechtsgebieten verfügt. Eine gute Möglichkeit, einen qualifizierten Rechtsberater zu finden, ist es, Empfehlungen von vertrauenswürdigen Quellen einzuholen oder auf professionelle Organisationen zurückzugreifen, die Anwälte mit Fachwissen in Finanzrecht und Vorsorgeempfehlungen verlisten.

Lesen Sie unseren Artikel über erfolgreiche Gehaltsumwandlung Beispiele, um mehr über Möglichkeiten zur Optimierung Ihrer finanziellen Vorsorge zu erfahren.

4.1 Notwendigkeit einer Rechtsberatung

Die Notwendigkeit einer Rechtsberatung bei ETF Vorsorgeaufwendungen sollte nicht unterschätzt werden. Es gibt verschiedene rechtliche Aspekte und Regelungen, die bei der Finanzplanung berücksichtigt werden müssen. Ein erfahrener Rechtsberater kann helfen, den richtigen rechtlichen Rahmen für Ihre finanzielle Vorsorge zu schaffen und potenzielle Risiken zu minimieren.

Es ist wichtig, dass Sie sich über die steuerlichen und rechtlichen Bestimmungen im Zusammenhang mit ETFs und Vorsorgeaufwendungen informieren, um mögliche Probleme zu vermeiden. Ein Rechtsberater kann Ihnen dabei helfen, Ihre finanziellen Ziele zu definieren und eine maßgeschneiderte Strategie zu entwickeln, die Ihren individuellen Bedürfnissen entspricht.

Wenn Sie Fragen zur Metall-Rente Kündigung haben oder eine Beratung zur Optimierung Ihrer Fonds-Lebensversicherung benötigen, können Sie sich an einen kompetenten Rechtsberater wenden.

4.2 Wahl eines geeigneten Rechtsberaters

Bei der Wahl eines geeigneten Rechtsberaters für ETF Vorsorgeaufwendungen ist es wichtig, jemanden mit Fachwissen und Erfahrung auf diesem Gebiet zu finden. Hier sind einige wichtige Kriterien, die Sie bei der Auswahl beachten sollten:

1. Expertise: Suchen Sie nach einem Rechtsberater, der sich auf Finanz- und Vorsorgerecht spezialisiert hat. Dies gewährleistet, dass die Person über das erforderliche Fachwissen verfügt, um Sie in Bezug auf ETF Vorsorgeaufwendungen angemessen zu beraten.

2. Erfahrung: Überprüfen Sie die Erfahrung des Rechtsberaters in Bezug auf ETFs und Vorsorgeaufwendungen. Fragen Sie nach Referenzen oder Erfahrungsberichten von anderen Kunden, um ein Gefühl dafür zu bekommen, wie gut der Rechtsberater in seiner Arbeit ist.

3. Kommunikation: Wählen Sie einen Rechtsberater, mit dem Sie gut kommunizieren können. Es ist wichtig, dass Sie Ihre Bedürfnisse und Ziele klar vermitteln können und der Rechtsberater in der Lage ist, auf Ihre Fragen und Anliegen einzugehen.

4. Kosten: Klären Sie im Voraus die Kostenstruktur des Rechtsberaters. Fragen Sie nach den Honoraren und möglichen zusätzlichen Gebühren, um eine klare Vorstellung davon zu haben, wie hoch die Kosten für die Beratung sein werden.

5. Vertrauen: Vertrauen ist ein wichtiger Aspekt bei der Wahl eines Rechtsberaters. Suchen Sie nach jemandem, dem Sie vertrauen können und der Ihre Interessen im Auge behält.

Wenn Sie mehr darüber erfahren möchten, wie Sie Ihre Metall-Rente kündigen können, lesen Sie unseren Artikel dazu.

Regelmäßige Überprüfung der Finanzplanung

Die regelmäßige Überprüfung der Finanzplanung ist von entscheidender Bedeutung, um sicherzustellen, dass Ihre Ziele und Bedürfnisse immer noch angemessen berücksichtigt werden. Finanzielle Situationen und Prioritäten können sich im Laufe der Zeit ändern, daher ist es wichtig, Ihre Finanzplanung regelmäßig zu überprüfen und anzupassen, wenn nötig.

Eine wichtige Komponente der Überprüfung Ihrer Finanzplanung ist die Überprüfung Ihrer Anlagestrategie und Ihrer Investitionen. Die Performance Ihrer ETFs sollte regelmäßig bewertet werden, um sicherzustellen, dass sie Ihren Erwartungen entsprechen und zu Ihrer langfristigen Finanzplanung passen. Es kann auch sinnvoll sein, Ihre Anlagestrategie zu diversifizieren oder neue Anlagemöglichkeiten zu prüfen, um das Potenzial für langfristiges Wachstum zu maximieren.

Darüber hinaus sollten Sie Ihre Vorsorgeaufwendungen überprüfen und sicherstellen, dass sie ausreichend sind, um Ihre zukünftigen Bedürfnisse abzudecken. Dies kann die Überprüfung Ihrer privaten Altersvorsorge, Ihrer Krankenversicherung oder anderer Versicherungspolicen umfassen. Sie sollten auch die steuerlichen Aspekte Ihrer Vorsorgeaufwendungen berücksichtigen und sicherstellen, dass Sie alle möglichen Vorteile nutzen.

Wenn Sie mehr darüber erfahren möchten, wie Sie von einer Gehaltsumwandlung profitieren können, lesen Sie unseren Artikel dazu.

Bewährte Strategien für ETF Vorsorgeaufwendungen

Es gibt verschiedene bewährte Strategien, die Ihnen helfen können, Ihre ETF Vorsorgeaufwendungen effektiv zu planen. Eine dieser Strategien ist die regelmäßige Investition in ETFs über einen längeren Zeitraum, auch bekannt als Cost-Averaging. Durch regelmäßige Zahlungen in den ETF können Sie von langfristigen Marktschwankungen profitieren, da Sie zu verschiedenen Preisen kaufen und so den Durchschnittspreis reduzieren. Dies hilft, das Risiko einer einzelnen Investition zu minimieren.

Eine andere Strategie ist die Diversifikation Ihres ETF-Portfolios. Durch die Verteilung Ihrer Investitionen auf verschiedene Märkte, Branchen und Vermögenswerte können Sie das Risiko streuen und potenzielle Verluste reduzieren. Ein gut ausgewogenes und diversifiziertes ETF-Portfolio kann dazu beitragen, stabile Renditen über einen längeren Zeitraum zu erzielen.

Des Weiteren ist es wichtig, den Zeithorizont Ihrer Vorsorgeaufwendungen zu berücksichtigen. Je länger der Anlagezeitraum ist, desto mehr Zeit haben Sie, um von den Wachstumspotenzialen der ETFs zu profitieren. Es kann vorteilhaft sein, frühzeitig anzufangen und langfristig zu denken, um das Beste aus Ihren Vorsorgeaufwendungen herauszuholen.

Wenn Sie weitere Beispiele zur Gehaltsumwandlung suchen, lesen Sie unseren Artikel dazu.

Fazit

Zusammenfassend lässt sich sagen, dass ETFs eine attraktive Option für die Vorsorgeaufwendungen darstellen. Sie bieten eine breite Diversifikation und können langfristig eine solide Rendite erzielen. Die steuerlichen Aspekte von ETFs sollten ebenfalls beachtet werden, um die finanzielle Belastung zu optimieren. Bei der Finanzplanung ist es wichtig, die Kosten zu minimieren, die Diversifikation zu beachten und den individuellen Zeithorizont zu berücksichtigen.

Darüber hinaus kann eine Rechtsberatung bei ETF Vorsorgeaufwendungen von Vorteil sein, um rechtliche Aspekte zu klären und eventuelle Risiken zu minimieren. Bei der Wahl eines geeigneten Rechtsberaters ist es wichtig, auf Erfahrung und Fachkompetenz zu achten. Eine regelmäßige Überprüfung der Finanzplanung ist ebenfalls empfehlenswert, um eine Anpassung an veränderte Lebensumstände und Marktbedingungen vorzunehmen.

Insgesamt bieten ETFs und eine effektive Finanzplanung die Möglichkeit, langfristig für die Vorsorge vorzusorgen. Es ist ratsam, bewährte Strategien zu verwenden, die Kosten zu minimieren und die Diversifikation zu beachten. Wenn Sie mehr darüber erfahren möchten, wie Sie Ihre Metall-Rente kündigen können, finden Sie in unserem Artikel weitere Informationen dazu. Eine fundierte Finanzplanung ist entscheidend, um ein finanziell abgesichertes und sorgenfreies Leben zu führen.

Häufig gestellte Fragen

1. Sind ETFs eine sichere Anlageform?

ETFs unterliegen wie alle Anlageformen gewissen Risiken. Die Sicherheit hängt von der Art der investierten Vermögenswerte ab. Es ist wichtig, die Risiken zu verstehen und eine diversifizierte ETF-Strategie zu verfolgen.

2. Welche steuerlichen Vorteile bieten ETFs?

ETFs können steuerliche Vorteile bieten, da sie in der Regel eine geringere Besteuerung aufweisen als aktiv gemanagte Fonds. Gewinne aus dem Verkauf von ETFs können unter bestimmten Bedingungen steuerfrei sein.

3. Wie kann ich meine ETF-Kosten minimieren?

Um die Kosten von ETFs zu minimieren, sollten Anleger auf die Auswahl von ETFs mit niedrigen Verwaltungskosten achten. Zudem kann der Handel von ETFs an Börsen mit niedrigen Transaktionsgebühren dazu beitragen, Kosten zu reduzieren.

4. Wie kann ich meine ETFs diversifizieren?

Um ETFs zu diversifizieren, können Anleger verschiedene ETFs aus unterschiedlichen Anlageklassen, Regionen oder Branchen wählen. Dadurch wird das Risiko einzelner Investments reduziert und das Portfoliorisiko gestreut.

5. Welchen Zeithorizont sollte ich bei ETFs beachten?

ETFs eignen sich besonders für langfristige Anlagestrategien. Je länger der Anlagehorizont, desto wahrscheinlicher ist es, dass sich die langfristige Wertentwicklung der Märkte positiv auf das ETF-Investment auswirkt.

6. Brauche ich eine Rechtsberatung für meine ETF-Vorsorgeaufwendungen?

Es kann ratsam sein, eine Rechtsberatung in Anspruch zu nehmen, um rechtliche und steuerliche Aspekte im Zusammenhang mit ETF-Vorsorgeaufwendungen zu klären. Eine Rechtsberatung kann helfen, rechtliche Fallstricke zu vermeiden und die optimale Vorgehensweise zu bestimmen.

7. Wie finde ich einen geeigneten Rechtsberater für meine ETF-Vorsorgeaufwendungen?

Bei der Suche nach einem geeigneten Rechtsberater für ETF-Vorsorgeaufwendungen ist es empfehlenswert, nach Experten mit Fachwissen im Bereich Finanzplanung und Investmentrecht zu suchen. Eine persönliche Empfehlung oder eine Recherche im Internet kann hilfreich sein.

8. Wie oft sollte ich meine Finanzplanung überprüfen?

Es ist ratsam, die Finanzplanung regelmäßig zu überprüfen, vor allem bei Veränderungen der persönlichen Lebenssituation oder des Marktes. Eine jährliche Überprüfung kann sinnvoll sein, um sicherzustellen, dass die Finanzplanung den aktuellen Zielen und Bedürfnissen entspricht.

9. Welche bewährten Strategien gibt es für ETF-Vorsorgeaufwendungen?

Bewährte Strategien für ETF-Vorsorgeaufwendungen umfassen regelmäßiges Sparen, eine breite Diversifikation über verschiedene Anlageklassen hinweg und ein langfristiger Anlagehorizont. Zudem kann es sinnvoll sein, den Markt zu beobachten und gegebenenfalls Anpassungen vorzunehmen.

10. Ist es ratsam, einen Teil meines Gehalts in ETFs anzulegen?

Die Anlage eines Teils des Gehalts in ETFs kann eine gute Möglichkeit sein, langfristig Vermögen aufzubauen und für die Zukunft vorzusorgen. Es ist jedoch wichtig, die persönliche Risikobereitschaft und die individuellen finanziellen Ziele zu berücksichtigen. Eine Beratung durch einen Finanzexperten kann helfen, die richtige Entscheidung zu treffen.