Sie fragen sich vielleicht, was Sie über Fenster Hausrat- oder Wohngebäudeversicherungen wissen müssen. Wenn es um den Schutz Ihres Hauses und Ihres Eigentums geht, ist es wichtig, gut informiert zu sein. In diesem Artikel werden wir alles beleuchten, was Sie über diese Versicherungen wissen müssen. Von den Unterschieden zwischen einer Fenster Hausrat- und einer Wohngebäudeversicherung über die Deckungsumfänge bis hin zu den Kosten und Tipps zur Auswahl einer guten Versicherungsgesellschaft. Egal, ob Sie Mieter oder Eigentümer sind, diese Informationen werden Ihnen helfen, die richtige Entscheidung für Ihre Versicherungsbedürfnisse zu treffen. Lesen Sie weiter, um mehr zu erfahren!

Zusammenfassung

- Was ist eine Fenster Hausratversicherung?

- Was ist eine Wohngebäudeversicherung?

- Fenster Hausratversicherung vs. Wohngebäudeversicherung

- Wichtige Überlegungen bei der Auswahl einer Versicherung

- Was deckt eine Fenster Hausratversicherung ab?

- Was deckt eine Wohngebäudeversicherung ab?

- Vor- und Nachteile der Fenster Hausratversicherung

- Vor- und Nachteile der Wohngebäudeversicherung

- Wie viel kosten Fenster Hausrat- und Wohngebäudeversicherungen?

- Wie kann man eine Versicherungsprämie senken?

- Welche Informationen benötigt man für den Abschluss?

- Wie läuft der Schadensfall ab?

- Was ist bei der Schadensmeldung zu beachten?

- Welche Fehler sollte man vermeiden?

- Was tun bei Ablehnung eines Schadensfalls?

- Tipps zur Auswahl einer guten Versicherungsgesellschaft

- Fazit

-

Häufig gestellte Fragen

- 1. Erstattet eine Fenster Hausratversicherung auch Schäden durch Sturm oder Hagel?

- 2. Werden auch Schäden durch Vandalismus von einer Fenster Hausratversicherung abgedeckt?

- 3. Gilt die Fenster Hausratversicherung auch für Sachen, die sich außerhalb des Hauses befinden?

- 4. Welche Voraussetzungen müssen erfüllt sein, um Anspruch auf eine Entschädigung bei einer Fenster Hausratversicherung zu haben?

- 5. Gibt es eine Eigenbeteiligung bei einer Fenster Hausratversicherung?

- 6. Sind Schäden durch Haustiere auch von der Fenster Hausratversicherung gedeckt?

- 7. Was passiert, wenn ich vergesse, einen neuen wertvollen Gegenstand meiner Fenster Hausratversicherung zu melden?

- 8. Was passiert, wenn ich aus Versehen mein eigenes Fenster beschädige?

- 9. Kann ich meine Fenster Hausratversicherung kündigen, wenn ich umziehe?

- 10. Kann ich meine Fenster Hausratversicherung um Zusatzoptionen, wie beispielsweise den Schutz vor Glasbruch, erweitern?

- Verweise

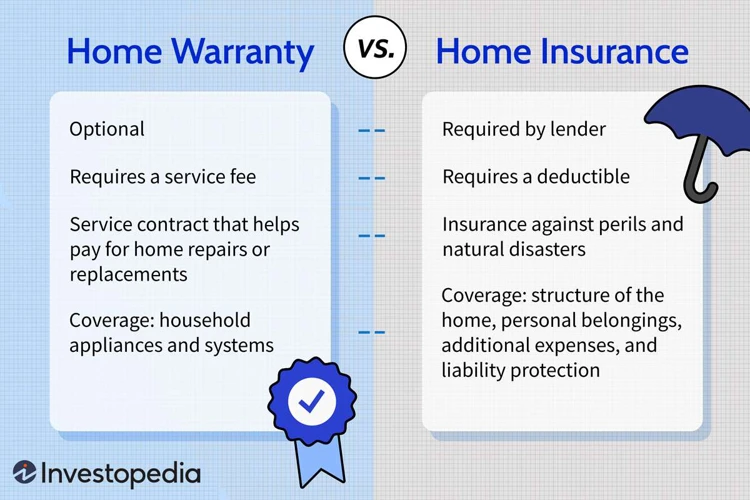

Was ist eine Fenster Hausratversicherung?

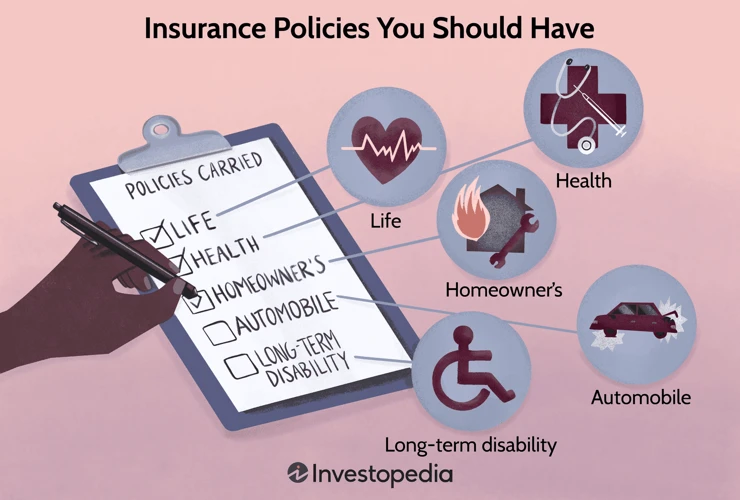

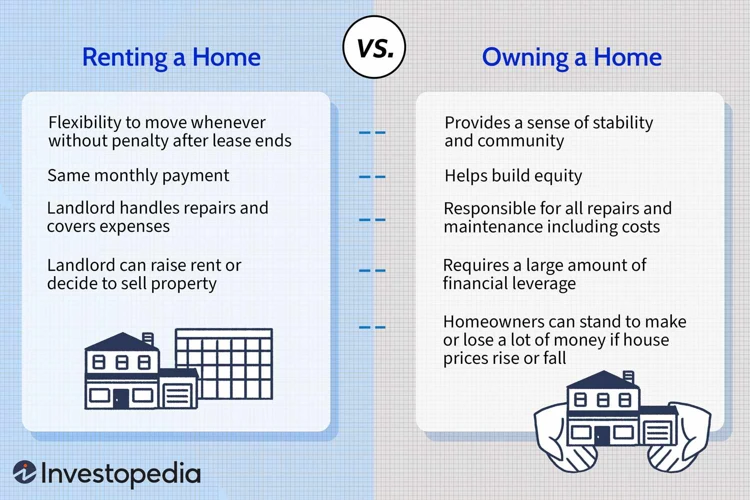

Eine Fenster Hausratversicherung ist ein Versicherungsprodukt, das Ihren Hausrat, also Ihre beweglichen persönlichen Gegenstände, einschließlich Möbeln, Elektronik, Kleidung und Schmuck, gegen verschiedene Risiken abdeckt. Dazu gehören Schäden durch Feuer, Einbruch, Wasserschäden und sogar Diebstahl. Die Versicherung erstattet Ihnen die entstandenen Kosten für die Reparatur oder den Ersatz Ihrer beschädigten oder gestohlenen Gegenstände. Eine Fenster Hausratversicherung deckt auch Schäden an Ihren Fenstern ab, sowohl durch Unglücksfälle als auch durch absichtliche Zerstörung. Es ist wichtig zu beachten, dass eine Fenster Hausratversicherung normalerweise nur für gemietete Wohnungen gilt. Wenn Sie ein Eigenheim besitzen, benötigen Sie möglicherweise eine Wohngebäudeversicherung, um Ihre Fenster abzudecken.

Was ist eine Wohngebäudeversicherung?

Eine Wohngebäudeversicherung ist eine Versicherungspolice, die den Schutz Ihres Eigentums bietet. Sie deckt Schäden an Ihrem Wohngebäude, einschließlich der Struktur, der Wände, des Dachs und der fest eingebauten Gegenstände ab. Dazu gehören auch Schäden durch Feuer, Sturm, Wasser, Einbruch oder Vandalismus. Eine Wohngebäudeversicherung bietet Ihnen finanziellen Schutz, indem sie Ihnen helfen kann, die Kosten für Reparaturen oder den Wiederaufbau Ihres Hauses zu decken. Es ist wichtig zu beachten, dass eine Wohngebäudeversicherung in der Regel nur für Eigentümer von Immobilien gilt. Wenn Sie Mieter sind, sollten Sie auch eine separate Hausratversicherung in Betracht ziehen, um Ihren Hausrat zu schützen. Wenn Sie mehr über erweiterte Haushaltversicherungen erfahren möchten, können Sie unseren Artikel hier lesen.

Fenster Hausratversicherung vs. Wohngebäudeversicherung

Die Unterschiede zwischen einer Fenster Hausratversicherung und einer Wohngebäudeversicherung liegen hauptsächlich in ihrem Deckungsumfang. Eine Fenster Hausratversicherung deckt Ihren Hausrat, also Ihre beweglichen persönlichen Gegenstände, einschließlich Möbeln, Elektronik, Kleidung und Schmuck, sowie auch Schäden an Ihren Fenstern ab. Eine Wohngebäudeversicherung hingegen deckt das Gebäude selbst ab, einschließlich der festen Bestandteile wie Wände, Dach und Fenster. Sie schützt Sie vor Schäden durch Feuer, Sturm, Wasser, Einbruch und anderen Risiken, die Ihr Haus betreffen können. Während eine Fenster Hausratversicherung für Mieter geeignet ist, die ihren Hausrat schützen möchten, ist eine Wohngebäudeversicherung für Hausbesitzer unerlässlich, um das Gebäude und seine strukturellen Elemente zu schützen. Für umfassenden Schutz können Mieter auch eine erweiterte Haushaltsversicherung in Betracht ziehen, die sowohl den Hausrat als auch das Gebäude abdeckt.

Wichtige Überlegungen bei der Auswahl einer Versicherung

Bei der Auswahl einer Versicherung für Ihre Fenster Hausrat- oder Wohngebäudeversicherung gibt es einige wichtige Überlegungen zu beachten. Hier sind einige Schlüsselfaktoren, die Ihnen bei Ihrer Entscheidung helfen können:

1. Deckungsumfang: Stellen Sie sicher, dass die Versicherungspolice den gewünschten Schutz bietet. Überprüfen Sie, ob Schäden an Ihren Fenstern, sowohl durch Unfälle als auch durch absichtliche Zerstörung, abgedeckt sind.

2. Versicherungsprämien: Vergleichen Sie die Prämien verschiedener Versicherungsunternehmen, um die beste Option zu finden, die Ihre Bedürfnisse und Ihr Budget erfüllt. Vergessen Sie nicht, dass günstige Prämien manchmal mit eingeschränktem Schutz einhergehen können.

3. Kundenbewertungen: Lesen Sie Kundenbewertungen und Erfahrungsberichte über Versicherungsunternehmen, um einen Eindruck von ihrem Kundenservice und ihrer Schadensregulierung zu erhalten.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

4. Kundensupport: Achten Sie auf die Verfügbarkeit und Qualität des Kundensupports. Es ist wichtig zu wissen, dass Sie im Schadensfall jederzeit Unterstützung erhalten können.

5. Zusatzleistungen: Prüfen Sie, ob die Versicherung zusätzliche Leistungen wie die Absicherung von Glasbruch oder erweiterte Hausratversicherung anbietet, um Ihren Schutzumfang zu erweitern. (Hier können Sie unseren Artikel über check24 Glasversicherung lesen)

Es ist ratsam, diese Überlegungen sorgfältig zu prüfen und ggf. einen unabhängigen Versicherungsberater hinzuzuziehen, um sicherzustellen, dass Sie die richtige Versicherung für Ihre Bedürfnisse wählen.

Was deckt eine Fenster Hausratversicherung ab?

Eine Fenster Hausratversicherung deckt eine Vielzahl von Schäden an Ihrem Hausrat und an Ihren Fenstern ab. Dazu gehören Schäden durch Feuer, Einbruch, Vandalismus, Wasserleitungsschäden und sogar Naturkatastrophen wie Sturm und Hagel. Wenn z.B. durch einen Einbruch Ihre Fenster beschädigt werden oder durch einen Kurzschluss ein Brand entsteht, greift die Versicherung ein und übernimmt die Kosten für Reparaturen oder Ersatz. Sie schützt auch Ihre wertvollen Besitztümer, wie teure Elektronik oder Schmuck, vor Diebstahl oder Beschädigung. Eine Fenster Hausratversicherung bietet also ein umfassendes Schutzpaket für Ihre persönlichen Gegenstände und Fenster. Es ist wichtig, dass Sie die genauen Bedingungen und den Umfang der Versicherungspolice überprüfen, um sicherzustellen, dass alle relevanten Risiken und Schäden abgedeckt sind.

Was deckt eine Wohngebäudeversicherung ab?

Eine Wohngebäudeversicherung ist eine Versicherung, die Ihr Wohngebäude selbst vor Schäden schützt. Sie deckt verschiedene Risiken wie Feuer, Sturm, Hagel, Leitungswasser und Elementarschäden ab. Im Falle eines Schadens erstattet Ihnen die Versicherung die Kosten für Reparaturen oder den Wiederaufbau des beschädigten Gebäudes. Eine Wohngebäudeversicherung bietet auch Schutz für fest installierte Elemente wie Heizungsanlagen, Sanitäranlagen und Elektroinstallationen. Ihre Fenster sind normalerweise in den Deckungsumfang einer Wohngebäudeversicherung eingeschlossen, sofern sie nicht durch bestimmte Ausschlüsse ausgeschlossen sind. Es ist wichtig, die Versicherungsbedingungen zu prüfen, um zu verstehen, welche konkreten Schäden und Situationen von der Wohngebäudeversicherung abgedeckt sind.

Vor- und Nachteile der Fenster Hausratversicherung

Die Fenster Hausratversicherung bietet verschiedene Vorteile für die Versicherten. Erstens bietet sie einen umfassenden Schutz für Ihre beweglichen Gegenstände, einschließlich der Fenster, die durch verschiedene Risiken beschädigt werden können. Dadurch haben Sie die Gewissheit, dass Ihre wertvollen Besitztümer abgedeckt sind und Sie im Falle eines Schadens entschädigt werden. Ein weiterer Vorteil ist, dass die Fenster Hausratversicherung in der Regel relativ kostengünstig ist und einen erschwinglichen Schutz bietet. Sie können auch von zusätzlichen Leistungen profitieren, wie zum Beispiel einer erweiterten Haushaltsversicherung, die weitere Risiken abdeckt.

Trotz der vielen Vorteile gibt es auch einige Nachteile, die berücksichtigt werden sollten. Ein möglicher Nachteil ist, dass die Versicherung möglicherweise nicht alle Arten von Schäden abdeckt, insbesondere wenn es sich um Schäden handelt, die durch Fahrlässigkeit verursacht wurden. Es ist wichtig, die Versicherungsbedingungen sorgfältig zu prüfen, um sicherzustellen, dass Sie den gewünschten Schutz erhalten. Ein anderer Nachteil ist, dass es möglicherweise eine Selbstbeteiligung gibt, die Sie im Schadensfall selbst tragen müssen. Dies bedeutet, dass Sie einen Teil der Kosten selbst tragen müssen, bevor die Versicherung greift. Dennoch überwiegen die Vorteile normalerweise die Nachteile, und eine Fenster Hausratversicherung ist eine sinnvolle Investition, um Ihr Eigentum zu schützen. Falls Sie mehr Informationen über Verhinderungspflege benötigen, finden Sie diese auf der Seite Verhinderungspflege Barmer Rechnung.

Vor- und Nachteile der Wohngebäudeversicherung

Eine Wohngebäudeversicherung bietet Schutz für Ihr eigenes Haus und die darin enthaltenen festen Bestandteile. Zu den Vorteilen einer Wohngebäudeversicherung gehört, dass sie Schäden durch Feuer, Sturm, Hagel, Leitungswasser und weitere Risiken abdeckt. Sie kann auch für den Ersatz von beschädigten oder zerstörten Gebäudeteilen aufkommen. So sind beispielsweise Schäden am Dach, den Wänden oder auch den Fenstern abgedeckt. Eine Wohngebäudeversicherung bietet Ihnen auch Schutz vor finanziellen Risiken, da Sie im Falle eines Schadens nicht selbst für die Reparaturkosten aufkommen müssen. Ein möglicher Nachteil könnte sein, dass die Prämien für eine Wohngebäudeversicherung höher sein können als die einer Fenster Hausratversicherung. Es ist wichtig, die Kosten gegen die potenziellen Vorteile abzuwägen und Ihre individuellen Bedürfnisse und finanziellen Möglichkeiten zu berücksichtigen.

Wie viel kosten Fenster Hausrat- und Wohngebäudeversicherungen?

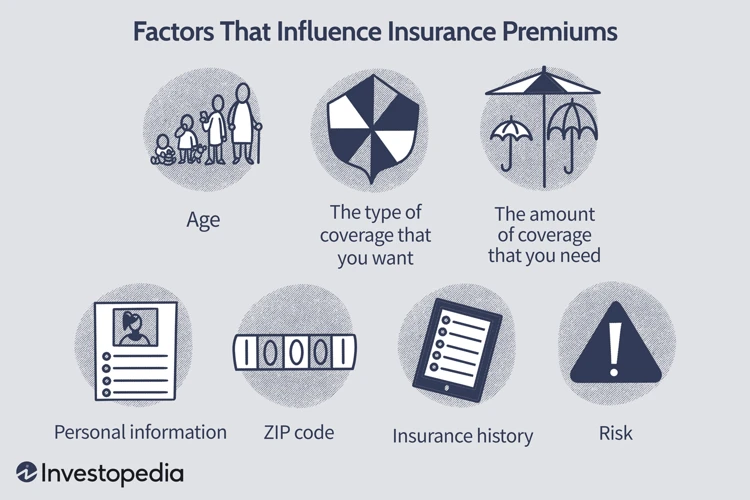

Die Kosten für Fenster Hausrat- und Wohngebäudeversicherungen können je nach mehreren Faktoren variieren. Für eine Fenster Hausratversicherung hängt der Preis von verschiedenen Aspekten ab, wie zum Beispiel der Versicherungssumme, dem Schutzumfang, dem Wert der abgedeckten Gegenstände und Ihrer Postleitzahl. Die Kosten können auch davon abhängen, ob Sie zusätzliche Optionen wie den Schutz von Fahrrädern oder den Diebstahlschutz für Wertsachen hinzufügen. Bei Wohngebäudeversicherungen werden Faktoren wie die Größe des Gebäudes, das Baujahr, die Bauweise und die Lage berücksichtigt. Sie können eine grobe Schätzung der Kosten erhalten, indem Sie online Versicherungsangebote vergleichen. In jedem Fall ist es ratsam, die verschiedenen Angebote zu prüfen, um den besten Preis und Versicherungsschutz zu erhalten.

Wie kann man eine Versicherungsprämie senken?

Wenn Sie Ihre Versicherungsprämie senken möchten, gibt es verschiedene Möglichkeiten, dies zu tun. Hier sind einige Tipps, die Ihnen helfen können:

1. Vergleichen Sie die Angebote verschiedener Versicherungsgesellschaften, um den besten Preis und die besten Leistungen zu finden.

2. Erhöhen Sie Ihre Selbstbeteiligung. Je höher Ihre Selbstbeteiligung ist, desto niedriger ist in der Regel Ihre monatliche Prämie.

3. Sichern Sie Ihr Zuhause mit Sicherheitseinrichtungen wie Alarmanlagen, Überwachungskameras oder Sicherheitsschlössern. Dies kann dazu beitragen, dass Ihre Versicherungsprämie niedriger ausfällt.

4. Vereinbaren Sie eine längere Vertragslaufzeit. Manche Versicherungsgesellschaften bieten Rabatte an, wenn Sie einen langfristigen Vertrag abschließen.

5. Bündeln Sie Ihre Versicherungen. Wenn Sie mehrere Versicherungen bei demselben Anbieter haben, können Sie möglicherweise einen Rabatt erhalten.

6. Vermeiden Sie unnötige Deckungen. Überprüfen Sie Ihre Versicherungspolice und prüfen Sie, ob Sie Deckungen haben, die Sie nicht benötigen. Durch das Entfernen unnötiger Deckungen können Sie Ihre Prämie senken.

Indem Sie diese Tipps berücksichtigen, können Sie möglicherweise Ihre Versicherungsprämie reduzieren und dennoch den angemessenen Schutz erhalten, den Sie benötigen.

Welche Informationen benötigt man für den Abschluss?

Für den Abschluss einer Fenster Hausrat- oder Wohngebäudeversicherung benötigen Sie bestimmte Informationen. Zunächst müssen Sie Ihre persönlichen Daten angeben, wie Ihren Namen, Ihre Adresse und Ihre Kontaktdaten. Darüber hinaus müssen Sie die Informationen zu Ihrer Immobilie angeben, einschließlich der Größe und des Zustands des Gebäudes sowie der Anzahl der Fenster. Es ist wichtig, den Wert Ihres Hausrats genau zu kennen und anzugeben, da dies die Versicherungssumme beeinflusst. Sie müssen auch angeben, ob es besondere Gegenstände gibt, die eine zusätzliche Absicherung erfordern, wie teures Schmuck oder Kunstwerke. Wenn Sie bereits eine Versicherung haben, sollten Sie die Details dieser Versicherung angeben, um sicherzustellen, dass es keine Doppelversicherung gibt. Insgesamt ist es wichtig, alle relevanten Informationen korrekt und vollständig anzugeben, um eine genaue und passende Versicherungspolice zu erhalten.

Wie läuft der Schadensfall ab?

Wenn es zu einem Schadensfall kommt und Sie eine Forderung bei Ihrer Fenster Hausratversicherung einreichen müssen, ist es wichtig, den Ablauf zu verstehen. Hier sind die Schritte, die normalerweise bei der Abwicklung eines Schadensfalls stattfinden:

1. Schadensmeldung: Sobald der Schaden auftritt, müssen Sie ihn so schnell wie möglich bei Ihrer Versicherung melden. Dies kann telefonisch oder online erfolgen. Stellen Sie sicher, dass Sie alle relevanten Informationen zur Hand haben, wie z.B. den Zeitpunkt des Schadens und eine detaillierte Beschreibung dessen, was passiert ist.

2. Schadensbegutachtung: Die Versicherung wird einen Sachverständigen beauftragen, um den Schaden zu begutachten. Dieser Experte wird den Umfang des Schadens bewerten und eine Schadenssumme festlegen.

3. Schadensabwicklung: Nach der Begutachtung wird die Versicherung Ihnen mitteilen, wie viel sie bereit ist, für den Schaden zu zahlen. Wenn Sie damit einverstanden sind, wird die Versicherung die Zahlung veranlassen. Beachten Sie jedoch, dass es möglicherweise eine Selbstbeteiligung gibt, die Sie zuerst bezahlen müssen.

4. Reparatur oder Ersatz: Mit der erhaltenen Entschädigung können Sie entweder die beschädigten Gegenstände reparieren lassen oder sie durch neue ersetzen.

Es ist wichtig, den gesamten Schadensfallprozess sorgfältig zu dokumentieren und alle relevanten Informationen aufzubewahren, um einen reibungslosen Ablauf und eine erfolgreiche Schadensabwicklung zu gewährleisten.

Was ist bei der Schadensmeldung zu beachten?

Bei der Schadensmeldung bei Ihrer Fenster-Hausrat- oder Wohngebäudeversicherung gibt es einige wichtige Punkte zu beachten, um den Prozess reibungslos zu gestalten. Hier sind einige Tipps:

1. Melden Sie den Schaden so schnell wie möglich. Die meisten Versicherungsgesellschaften haben eine Frist, innerhalb derer Schäden gemeldet werden müssen. Stellen Sie sicher, dass Sie diese Frist einhalten, um Anspruch auf Leistungen zu haben.

2. Dokumentieren Sie den Schaden gründlich. Machen Sie Fotos von den beschädigten Fenstern oder anderen betroffenen Bereichen. Notieren Sie sich auch alle relevanten Details wie Datum, Uhrzeit und eine kurze Beschreibung des Vorfalls.

3. Bewahren Sie alle Belege und Rechnungen auf. Wenn Sie Reparaturen oder Ersatzfenster benötigen, halten Sie alle Belege auf. Diese werden später bei der Schadensabwicklung benötigt.

4. Kooperieren Sie mit der Versicherungsgesellschaft. Beantworten Sie alle Fragen und geben Sie alle Informationen an, die von Ihnen verlangt werden. Je mehr Informationen Sie bereitstellen können, desto reibungsloser wird der Prozess sein.

5. Wenn Ihr Schaden ein Einbruch oder Diebstahl ist, erstatten Sie sofort eine Anzeige bei der Polizei. Die Versicherungsgesellschaft wird wahrscheinlich einen Polizeibericht verlangen, um Ihren Anspruch zu überprüfen.

Es ist wichtig, alle diese Schritte zu befolgen, um sicherzustellen, dass Ihre Schadensmeldung reibungslos abläuft und Sie die Entschädigung erhalten, die Sie benötigen.

Welche Fehler sollte man vermeiden?

Bei der Auswahl einer Fenster Hausratversicherung oder einer Wohngebäudeversicherung ist es wichtig, bestimmte Fehler zu vermeiden. Hier sind einige häufige Fehler, die Sie vermeiden sollten:

- Keinen ausreichenden Versicherungsschutz abschließen: Es ist wichtig, den richtigen Versicherungsschutz abzuschließen, der Ihre Bedürfnisse abdeckt. Nicht genügend Versicherungsschutz kann dazu führen, dass Sie im Schadensfall hohe Kosten selbst tragen müssen.

- Nicht den genauen Wert Ihres Eigentums angeben: Stellen Sie sicher, dass Sie den genauen Wert Ihres Hausrats oder Ihrer Immobilie angeben, um eine angemessene Entschädigung im Schadensfall zu erhalten. Unterschätzen Sie nicht den Wert Ihrer Gegenstände oder Immobilie.

- Wichtige Informationen nicht preisgeben: Geben Sie alle relevanten Informationen ehrlich und vollständig an. Verschweigen oder falsche Angaben können dazu führen, dass Ihr Versicherungsanspruch abgelehnt wird.

- Den Vertrag nicht gründlich lesen: Lesen Sie den Versicherungsvertrag gründlich durch, um alle Bedingungen zu verstehen. Verpassen Sie keine wichtigen Klauseln oder Ausschlüsse, die Ihren Versicherungsschutz beeinflussen könnten.

- Keinen Vergleich durchführen: Vergleichen Sie verschiedene Versicherungsanbieter, um den besten Preis und die besten Konditionen zu erhalten. Ein Vergleich hilft Ihnen, die richtige Wahl zu treffen.

Indem Sie diese Fehler vermeiden, können Sie sicherstellen, dass Sie den richtigen Versicherungsschutz erhalten und im Schadensfall gut abgesichert sind.

Was tun bei Ablehnung eines Schadensfalls?

Wenn Ihr Schadensfall von der Versicherungsgesellschaft abgelehnt wird, ist es wichtig, angemessen zu reagieren. Zunächst einmal sollten Sie die Ablehnung schriftlich bestätigen lassen und alle relevanten Dokumente und Beweise sicher aufbewahren. Nehmen Sie Kontakt mit Ihrer Versicherungsgesellschaft auf und fordern Sie eine genaue Erklärung für die Ablehnung an. Es kann hilfreich sein, einen Anwalt oder einen Versicherungsberater hinzuzuziehen, um Ihre Rechte zu schützen. Prüfen Sie auch sorgfältig Ihre Versicherungspolice und prüfen Sie, ob die Ablehnung gerechtfertigt ist. In einigen Fällen kann es möglich sein, einen Schiedsspruch zu beantragen oder den Ombudsmann für Versicherungen einzuschalten, um eine faire Lösung zu finden. Es ist wichtig, ruhig und sachlich zu bleiben und alle relevanten Informationen und Kommunikationen schriftlich festzuhalten.

Tipps zur Auswahl einer guten Versicherungsgesellschaft

Bei der Auswahl einer guten Versicherungsgesellschaft für Ihre Fenster Hausrat- oder Wohngebäudeversicherung gibt es einige wichtige Faktoren zu beachten. Hier sind einige Tipps, die Ihnen bei Ihrer Entscheidung helfen können:

1. Recherche: Führen Sie gründliche Recherchen zur Reputation und Finanzstabilität verschiedener Versicherungsgesellschaften durch. Lesen Sie Bewertungen, suchen Sie nach Erfahrungen anderer Kunden und prüfen Sie die Unternehmensgeschichte.

2. Deckungsumfang: Vergleichen Sie die Deckungsumfänge der verschiedenen Versicherungsgesellschaften. Achten Sie darauf, dass Ihre spezifischen Bedürfnisse und Risiken abgedeckt sind. Überlegen Sie, ob zusätzliche Leistungen wie eine erweiterte Haushaltversicherung sinnvoll sind.

3. Kundenservice: Bewertungen und Erfahrungsberichte können auch Einblicke in den Kundenservice einer Versicherungsgesellschaft bieten. Achten Sie darauf, dass die Versicherungsgesellschaft einen guten Ruf für schnellen und zuverlässigen Kundenservice hat.

4. Prämien und Kosten: Vergleichen Sie die Prämien und Kosten verschiedener Versicherungsgesellschaften. Stellen Sie sicher, dass Sie ein faires Preis-Leistungs-Verhältnis erhalten und nicht nur auf den günstigsten Preis achten.

5. Vergleichen Sie Angebote: Holen Sie sich mehrere Angebote von verschiedenen Versicherungsgesellschaften ein und vergleichen Sie diese sorgfältig. Berücksichtigen Sie dabei die Deckungsumfänge, Prämien, Selbstbehalte und andere Faktoren.

Wenn Sie diese Tipps berücksichtigen, werden Sie bessere Chancen haben, eine gute Versicherungsgesellschaft zu finden, die Ihren Bedürfnissen und Anforderungen entspricht.

Fazit

Zusammenfassend kann gesagt werden, dass sowohl die Fenster Hausratversicherung als auch die Wohngebäudeversicherung wichtige Versicherungsarten sind, um Ihr Eigentum zu schützen. Die Fenster Hausratversicherung deckt Ihren Hausrat und Fensterschäden in gemieteten Wohnungen ab, während die Wohngebäudeversicherung für Eigentümer von Wohnungen oder Häusern geeignet ist. Beide Versicherungen haben ihre Vor- und Nachteile, und es ist wichtig, Ihre individuellen Bedürfnisse und Ihr Budget zu berücksichtigen, um die richtige Wahl zu treffen. Vergleichen Sie verschiedene Versicherungsgesellschaften und deren Angebote, um die beste Versicherung mit angemessener Prämie und umfassendem Schutz zu finden. Denken Sie daran, dass eine gute Versicherungsgesellschaft Ihnen im Schadensfall eine reibungslose Abwicklung und Unterstützung bietet. Machen Sie sich mit den Richtlinien und Verfahren vertraut und stellen Sie sicher, dass Sie alle erforderlichen Informationen bereitstellen, wenn Sie einen Versicherungsvertrag abschließen. Mit einer geeigneten Versicherung können Sie sich beruhigt zurücklehnen und sich auf das Wesentliche konzentrieren – Ihr Zuhause und Ihre wertvollen Besitztümer zu schützen.

Häufig gestellte Fragen

1. Erstattet eine Fenster Hausratversicherung auch Schäden durch Sturm oder Hagel?

Ja, eine Fenster Hausratversicherung deckt in der Regel auch Schäden durch Sturm oder Hagel ab. So sind beispielsweise beschädigte Fensterscheiben durch herabstürzende Äste oder Hagelkörner versichert.

2. Werden auch Schäden durch Vandalismus von einer Fenster Hausratversicherung abgedeckt?

Ja, eine Fenster Hausratversicherung deckt in der Regel auch Schäden durch Vandalismus ab. Wenn Ihre Fenster absichtlich zerstört oder beschädigt werden, können Sie eine Entschädigung für die Reparatur oder den Ersatz beantragen.

3. Gilt die Fenster Hausratversicherung auch für Sachen, die sich außerhalb des Hauses befinden?

Normalweise deckt eine Fenster Hausratversicherung nur den Hausrat in Ihrem Haus oder Ihrer Wohnung ab. Gegenstände, die sich außerhalb des Gebäudes befinden, sind in der Regel nicht inbegriffen. Es gibt jedoch spezielle erweiterte Haushaltversicherungen, die auch den Schutz von Gegenständen außerhalb des Hauses bieten.

4. Welche Voraussetzungen müssen erfüllt sein, um Anspruch auf eine Entschädigung bei einer Fenster Hausratversicherung zu haben?

Um Anspruch auf eine Entschädigung bei einer Fenster Hausratversicherung zu haben, müssen Sie den Schaden korrekt dokumentieren und der Versicherungsgesellschaft melden. Es ist wichtig, alle relevanten Informationen und Nachweise vorzulegen, wie beispielsweise den Polizeibericht bei Diebstahl oder Fotos von beschädigten Gegenständen.

5. Gibt es eine Eigenbeteiligung bei einer Fenster Hausratversicherung?

Ja, bei den meisten Fenster Hausratversicherungen gibt es eine Eigenbeteiligung. Das bedeutet, dass Sie einen bestimmten Betrag selbst tragen müssen, bevor die Versicherung den Schaden übernimmt. Die Höhe der Eigenbeteiligung kann je nach Vertrag variieren.

6. Sind Schäden durch Haustiere auch von der Fenster Hausratversicherung gedeckt?

In der Regel sind Schäden, die durch Haustiere verursacht werden, nicht von der Fenster Hausratversicherung abgedeckt. Wenn Ihr Haustier beispielsweise Ihre Möbel beschädigt, müssen Sie die Reparaturkosten in der Regel selbst tragen.

7. Was passiert, wenn ich vergesse, einen neuen wertvollen Gegenstand meiner Fenster Hausratversicherung zu melden?

Es ist wichtig, wertvolle Gegenstände, die Sie neu erworben haben, Ihrer Fenster Hausratversicherung zu melden. Wenn Sie dies vergessen und der Gegenstand gestohlen oder beschädigt wird, könnte die Versicherung die Entschädigung ablehnen. Es ist daher ratsam, regelmäßig eine Bestandsaufnahme Ihrer versicherten Gegenstände durchzuführen und Änderungen zu melden.

8. Was passiert, wenn ich aus Versehen mein eigenes Fenster beschädige?

Wenn Sie versehentlich Ihr eigenes Fenster beschädigen, ist dies normalerweise nicht von der Fenster Hausratversicherung abgedeckt. In solchen Fällen müssten Sie die Reparaturkosten in der Regel selbst tragen.

9. Kann ich meine Fenster Hausratversicherung kündigen, wenn ich umziehe?

Ja, Sie können Ihre Fenster Hausratversicherung in der Regel kündigen, wenn Sie umziehen. Es ist jedoch wichtig, dies der Versicherungsgesellschaft rechtzeitig mitzuteilen und die Kündigungsfristen einzuhalten. Denken Sie daran, dass es ratsam sein kann, eine neue Versicherung für Ihre neue Wohnadresse abzuschließen.

10. Kann ich meine Fenster Hausratversicherung um Zusatzoptionen, wie beispielsweise den Schutz vor Glasbruch, erweitern?

Ja, viele Versicherungsgesellschaften bieten zusätzliche Optionen für den Schutz vor Glasbruch an, die Sie Ihrer Fenster Hausratversicherung hinzufügen können. Prüfen Sie die verschiedenen Deckungsoptionen und entscheiden Sie, ob dies für Ihre individuellen Bedürfnisse sinnvoll ist. Eine beliebte Option ist beispielsweise eine separate Glasversicherung, die speziell Schäden an Fenstern und Glasgegenständen abdeckt.