Zero Coupon-Anleihen sind eine interessante Anlageform, die in Deutschland immer beliebter wird. Diese Art von Anleihen bietet Anlegern die Möglichkeit, Zinsen zu sparen und dennoch eine sichere und stabile Rendite zu erzielen. In diesem Artikel erfahren Sie alles Wissenswerte über Zero Coupon-Anleihen in Deutschland – von der Definition und den Vorteilen bis hin zu den Risiken und steuerlichen Auswirkungen. Außerdem erhalten Sie praktische Tipps zur Auswahl und Bewertung von Zero Coupon-Anleihen und erfahren, wie sie sich von anderen Anlageformen unterscheiden. Tauchen Sie ein in die Welt der Zero Coupon-Anleihen und entdecken Sie, warum sie eine vielversprechende Option für Anleger sind.

Zusammenfassung

- Definition von Zero Coupon-Anleihen

- Vorteile von Zero Coupon-Anleihen

- Risiken von Zero Coupon-Anleihen

- Steuerliche Auswirkungen

- Beispiel eines Zero Coupon-Anleihenkaufs

- Tipps zur Auswahl einer Zero Coupon-Anleihe

- Wichtige Faktoren beim Kauf von Zero Coupon-Anleihen

- Anleihenmarkt in Deutschland

- Vergleich von Zero Coupon-Anleihen mit anderen Anlageformen

- Zero Coupon-Anleihen und die Inflation

- Wie man Zero Coupon-Anleihen bewertet

- Auszahlung von Zero Coupon-Anleihen

- Vor- und Nachteile von Zero Coupon-Anleihen

- Die Zukunft von Zero Coupon-Anleihen in Deutschland

- Zero Coupon-Anleihen und die Renditeerwartungen der Anleger

- Fazit

-

Häufig gestellte Fragen

- 1. Was sind die Vorteile von Zero Coupon-Anleihen?

- 2. Welche Risiken sind mit Zero Coupon-Anleihen verbunden?

- 3. Wie wirken sich Zero Coupon-Anleihen steuerlich aus?

- 4. Wie funktioniert der Kauf von Zero Coupon-Anleihen?

- 5. Sind Zero Coupon-Anleihen für jeden Anleger geeignet?

- 6. Wie werden Zero Coupon-Anleihen bewertet?

- 7. Gibt es alternative Anlageformen zu Zero Coupon-Anleihen?

- 8. Wie beeinflusst die Inflation Zero Coupon-Anleihen?

- 9. Was sind die Vor- und Nachteile von Zero Coupon-Anleihen?

- 10. Was sagt die Zukunft für Zero Coupon-Anleihen in Deutschland voraus?

- Verweise

Definition von Zero Coupon-Anleihen

Zero Coupon-Anleihen sind eine spezielle Art von Anleihen, bei denen keine periodischen Zinszahlungen vorgenommen werden. Im Gegensatz zu herkömmlichen Anleihen, bei denen der Anleger regelmäßige Zinszahlungen erhält, werden bei Zero Coupon-Anleihen keine laufenden Zinsen ausgezahlt. Stattdessen werden sie zu einem Diskontsatz ausgegeben, der unter dem Nennwert der Anleihe liegt. Dies bedeutet, dass der Anleger die Anleihe zu einem günstigeren Preis erwerben kann. Die Rendite entsteht, wenn die Anleihe zum Nennwert oder einem höheren Kurswert zurückgezahlt wird. Zero Coupon-Anleihen haben in der Regel eine längere Laufzeit, häufig über 10 Jahre, und bieten daher eine langfristige Anlageoption für Anleger, die dabei auf regelmäßige Zinszahlungen verzichten können.

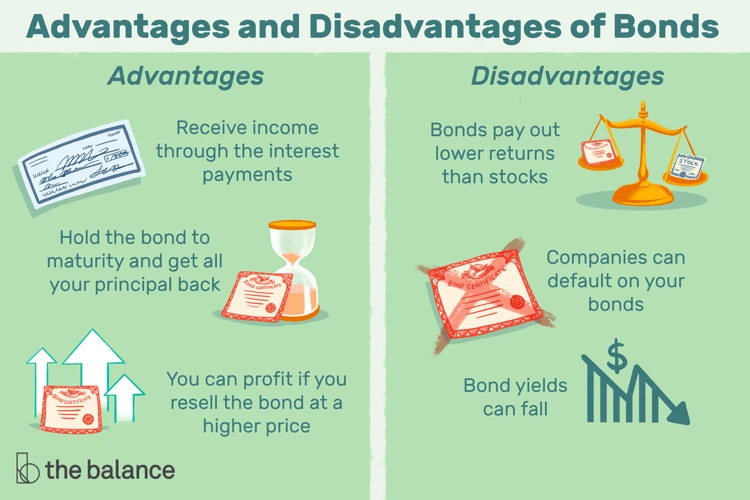

Vorteile von Zero Coupon-Anleihen

Zero Coupon-Anleihen bieten eine Reihe von Vorteilen für Anleger. Einer der Hauptvorteile ist, dass sie eine höhere Rendite im Vergleich zu herkömmlichen Anleihen bieten können. Da keine regelmäßigen Zinszahlungen erfolgen, können Anleger von einem Zinseszins-Effekt profitieren, da der Zinsbetrag auf die Anfangsinvestition aufgeschlagen wird. Dies ermöglicht es Anlegern, eine größere Rendite zu erzielen, insbesondere bei längeren Laufzeiten. Ein weiterer Vorteil ist, dass Zero Coupon-Anleihen in der Regel zu einem Diskontsatz ausgegeben werden, was bedeutet, dass sie zu einem niedrigeren Preis erworben werden können. Dies bietet Anlegern die Möglichkeit, die Anleihe zu einem günstigeren Preis zu erwerben und von einem potenziellen Kursgewinn zu profitieren, wenn die Anleihe zum Nennwert zurückgezahlt wird. Darüber hinaus bieten Zero Coupon-Anleihen eine gewisse Sicherheit, da sie in der Regel von bonitätsstarken Emittenten ausgegeben werden.

Risiken von Zero Coupon-Anleihen

Bei der Anlage in Zero Coupon-Anleihen gibt es bestimmte Risiken, die Anleger berücksichtigen sollten. Ein wichtiges Risiko besteht in der langen Laufzeit dieser Anleihen. Da keine periodischen Zinszahlungen erfolgen, ist das eingesetzte Kapital für einen längeren Zeitraum gebunden und kann nicht anderweitig genutzt werden. Zudem unterliegen Zero Coupon-Anleihen dem Risiko von Zinsänderungen. Wenn die Zinsen steigen, können die Preise von Anleihen auf dem Sekundärmarkt sinken, was zu Kursverlusten führen kann, falls der Anleger die Anleihe vor ihrem Fälligkeitsdatum verkaufen möchte. Ein weiteres Risiko besteht darin, dass der Emittent, also das Unternehmen oder der Staat, der die Anleihe herausgibt, zahlungsunfähig werden kann. Dieses sogenannte Emittentenrisiko kann dazu führen, dass der Anleger sein investiertes Kapital nicht vollständig zurückerhält. Es ist daher wichtig, die Bonität des Emittenten vor dem Kauf einer Zero Coupon-Anleihe sorgfältig zu prüfen.

Steuerliche Auswirkungen

von Zero Coupon-Anleihen können je nach individueller Situation und geltendem Steuerrecht variieren. Grundsätzlich unterliegen die Zinsgewinne, die bei der Rückzahlung der Anleihe erzielt werden, der Kapitalertragsteuer. Dies gilt sowohl für natürliche Personen als auch für juristische Personen. Die Besteuerung erfolgt auf Basis des individuellen Steuersatzes des Anlegers. Es ist wichtig zu beachten, dass die Steuer auf die Zinsgewinne möglicherweise erst zum Zeitpunkt der Rückzahlung oder des Verkaufs der Anleihe fällig wird. Es wird empfohlen, sich von einem Steuerberater oder Fachexperten beraten zu lassen, um die spezifischen steuerlichen Auswirkungen von Zero Coupon-Anleihen zu verstehen und geltende Gesetze einzuhalten.

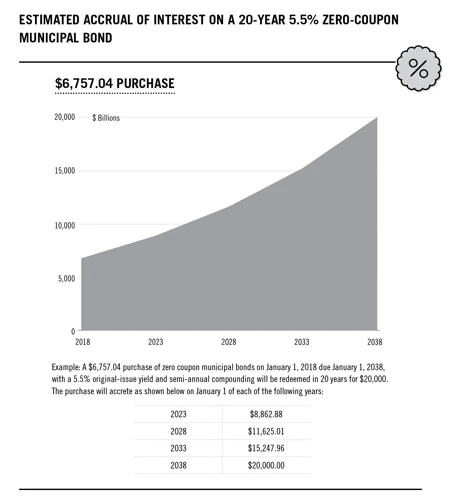

Beispiel eines Zero Coupon-Anleihenkaufs

Ein Beispiel für den Kauf einer Zero Coupon-Anleihe veranschaulicht, wie diese Art von Anleihen funktioniert. Angenommen, ein Anleger erwirbt eine Zero Coupon-Anleihe mit einem Nennwert von 1.000 Euro zu einem Diskontsatz von 5 Prozent. Bei einem Nullkuponkurs von 950 Euro zahlt der Anleger also einen Preis, der unter dem Nennwert liegt. Da bei Zero Coupon-Anleihen keine Zinszahlungen erfolgen, erhält der Anleger während der Laufzeit keine erzielten Zinsen. Nach einer festgelegten Laufzeit, beispielsweise nach 10 Jahren, wird die Anleihe zum Nennwert von 1.000 Euro zurückgezahlt. In diesem Szenario erzielt der Anleger eine Rendite von 5,26 Prozent, da die Differenz zwischen dem Kaufpreis und dem Rückzahlungsbetrag 50 Euro beträgt. Dieses Beispiel illustriert, wie Zero Coupon-Anleihen einen Weg bieten, eine attraktive Rendite zu erzielen, obwohl während der Laufzeit keine Zinserträge ausgezahlt werden.

Tipps zur Auswahl einer Zero Coupon-Anleihe

Tipps zur Auswahl einer Zero Coupon-Anleihe:

1. Anlageziel definieren: Überlegen Sie, welches Anlageziel Sie mit der Zero Coupon-Anleihe erreichen möchten. Möchten Sie langfristig investieren oder kurzfristig einen bestimmten Betrag erzielen?

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2. Bewertung der Bonität: Überprüfen Sie die Bonität des Emittenten der Zero Coupon-Anleihe. Eine gute Bonität verringert das Ausfallrisiko und erhöht die Glaubwürdigkeit des Emittenten.

3. Laufzeit: Berücksichtigen Sie die Laufzeit der Zero Coupon-Anleihe. Eine längere Laufzeit bietet zwar eine höhere Rendite, birgt jedoch auch ein höheres Risiko.

4. Kurswert: Vergleichen Sie den aktuellen Kurswert der Zero Coupon-Anleihe mit dem Nennwert. Ein niedriger Kurswert kann eine attraktive Kaufgelegenheit darstellen.

5. Marktentwicklung: Informieren Sie sich über die allgemeine Marktentwicklung und die Zinsentwicklung, um die Wertentwicklung der Zero Coupon-Anleihe besser einschätzen zu können.

6. Diversifizierung: Streuen Sie Ihr Anlageportfolio, indem Sie mehrere Zero Coupon-Anleihen von unterschiedlichen Emittenten erwerben. Dadurch können Sie das Risiko einer einzelnen Anleihe reduzieren.

Diese Tipps können Ihnen dabei helfen, eine geeignete Zero Coupon-Anleihe auszuwählen, die Ihren Anlagezielen und Ihrem Risikoprofil entspricht. Es ist wichtig, dass Sie sich vor dem Kauf gründlich über die verschiedenen Optionen informieren und gegebenenfalls den Rat eines Finanzexperten einholen.

Wichtige Faktoren beim Kauf von Zero Coupon-Anleihen

Beim Kauf von Zero Coupon-Anleihen gibt es einige wichtige Faktoren zu beachten. Hier sind einige Aspekte, die Sie berücksichtigen sollten:

1. Laufzeit: Die Laufzeit der Anleihe ist ein entscheidender Faktor. Je länger die Laufzeit, desto höher ist in der Regel die Rendite. Es ist wichtig, Ihre Anlageziele und Ihren Anlagehorizont zu berücksichtigen, um die passende Laufzeit auszuwählen.

2. Bonität des Emittenten: Die Bonität des Emittenten ist ein Maßstab für die Kreditwürdigkeit. Ein Emittent mit einer besseren Bonität wird in der Regel als sicherer angesehen und bietet möglicherweise eine niedrigere Rendite. Achten Sie daher auf die Bonitätsbewertungen, die von Ratingagenturen wie Moody’s oder Standard & Poor’s vergeben werden.

3. Kurswert und Diskontsatz: Der Kurswert der Zero Coupon-Anleihe sollte unter dem Nennwert liegen, da Sie die Anleihe zu einem Rabatt erwerben. Der Diskontsatz ist der Zinssatz, zu dem der Emittent die Anleihe ausgibt. Vergleichen Sie verschiedene Angebote, um die besten Konditionen zu erhalten.

4. Liquidität: Die Liquidität einer Anleihe ist wichtig, da Sie möglicherweise vor dem Fälligkeitsdatum verkaufen möchten. Überprüfen Sie das Handelsvolumen und die verfügbaren Handelsplätze, um sicherzustellen, dass Sie Ihre Anleihe bei Bedarf problemlos verkaufen können.

5. Steuerliche Auswirkungen: Beachten Sie auch die steuerlichen Auswirkungen beim Kauf von Zero Coupon-Anleihen. Möglicherweise müssen Sie Kapitalertragssteuer auf die Rendite zahlen, obwohl keine Zinszahlungen erfolgen.

Indem Sie diese wichtigen Faktoren beim Kauf von Zero Coupon-Anleihen berücksichtigen, können Sie eine fundierte Entscheidung treffen und das beste Angebot für Ihre Anlageziele finden.

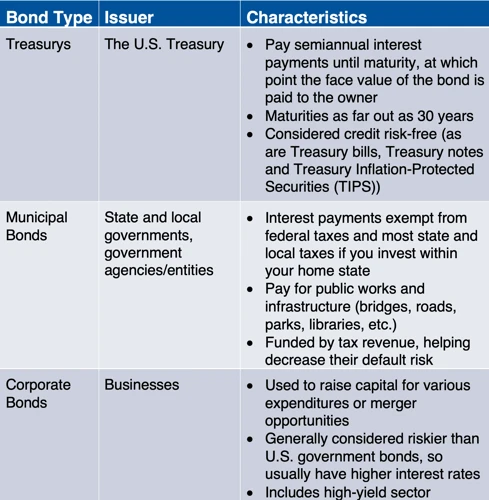

Anleihenmarkt in Deutschland

Der bietet eine Vielzahl von Möglichkeiten für Investoren, einschließlich Zero Coupon-Anleihen. Es gibt verschiedene Emittenten von Anleihen, darunter Staaten, Unternehmen und Finanzinstitute. Der deutsche Anleihenmarkt zeichnet sich durch eine hohe Liquidität und Stabilität aus, was ihn attraktiv für nationale und internationale Anleger macht. Zu den wichtigsten Anleihenindizes in Deutschland gehören der Deutsche Rentenindex (DAX) und der Deutsche Bundesanleihenindex (DBX). Der Markt für Zero Coupon-Anleihen in Deutschland ist gut entwickelt und bietet eine breite Auswahl an Anlageoptionen für Investoren. Es ist ratsam, den Anleihenmarkt sorgfältig zu überwachen und sich über aktuelle Entwicklungen und Chancen zu informieren, um die besten Investitionsentscheidungen zu treffen.

Vergleich von Zero Coupon-Anleihen mit anderen Anlageformen

Verglichen mit anderen Anlageformen, bieten Zero Coupon-Anleihen sowohl Vorteile als auch Nachteile. Im Gegensatz zu Aktieninvestitionen sind Zero Coupon-Anleihen in der Regel sicherer, da der Rückzahlungsbetrag weitgehend vorhersehbar und stabil ist. Darüber hinaus bieten sie eine feste Rendite, unabhängig von Marktschwankungen. Im Vergleich zu herkömmlichen Anleihen gewähren Zero Coupon-Anleihen Anlegern die Möglichkeit, Zinsen zu sparen und dennoch eine Rendite zu erzielen. Dies kann insbesondere für Anleger attraktiv sein, die langfristig investieren und auf einen festen Betrag zu einem späteren Zeitpunkt abzielen möchten. Allerdings müssen Anleger berücksichtigen, dass Zero Coupon-Anleihen illiquider sein können und eine längere Laufzeit haben. Zudem müssen sie auch die steuerlichen Auswirkungen und ihre individuellen Anlageziele im Vergleich zu anderen Anlageformen berücksichtigen.

Zero Coupon-Anleihen und die Inflation

Zero Coupon-Anleihen und die Inflation sind eng miteinander verbunden. Da bei Zero Coupon-Anleihen keine Zinszahlungen während der Laufzeit erfolgen, können diese Anleihen anfällig für Inflation sein. Wenn die Inflation steigt, kann dies den Wert der zukünftigen Zahlungen mindern, die der Anleger am Ende der Laufzeit erhalten wird. Da die Rendite einer Zero Coupon-Anleihe bereits beim Kauf festgelegt wird, besteht das Risiko, dass die tatsächliche Rendite aufgrund der Inflation niedriger ausfällt als erwartet. Daher ist es wichtig, die Inflationsrate und ihre potenziellen Auswirkungen auf den Rückzahlungswert einer Zero Coupon-Anleihe zu berücksichtigen, bevor man sich für diese Art von Anlage entscheidet. Investoren sollten daher ihre Anlagestrategie sorgfältig planen und mögliche Szenarien der Inflation berücksichtigen, um ihre Renditeerwartungen realistisch einzuschätzen.

Wie man Zero Coupon-Anleihen bewertet

Zero Coupon-Anleihen werden auf eine etwas andere Weise bewertet als herkömmliche Anleihen. Da es keine periodischen Zinszahlungen gibt, wird der Wert einer Zero Coupon-Anleihe hauptsächlich durch den Diskontsatz, die Laufzeit und den Nennwert bestimmt. Um den Wert einer Zero Coupon-Anleihe zu berechnen, können verschiedene Methoden verwendet werden, wie zum Beispiel:

1. Barwertmethode: Diese Methode verwendet den aktuellen Zinssatz und die Laufzeit, um den Barwert der zukünftigen Rückzahlung zu berechnen. Je niedriger der Diskontsatz, desto höher wird der Wert der Zero Coupon-Anleihe sein.

2. Yield-to-Maturity-Methode: Hierbei wird der Renditebetrag ermittelt, der erforderlich ist, um den Nennwert der Anleihe zum Laufzeitende zu erhalten. Diese Methode berücksichtigt sowohl den aktuellen Marktzinssatz als auch die Laufzeit.

3. Vergleichsmethode: Bei dieser Methode werden ähnliche Zero Coupon-Anleihen auf dem Markt analysiert, um einen Vergleichswert zu ermitteln. Dies kann helfen, den fairen Wert einer bestimmten Zero Coupon-Anleihe abzuschätzen.

Es ist wichtig zu beachten, dass die Bewertung von Zero Coupon-Anleihen aufgrund ihrer ungewöhnlichen Zinsstruktur komplex sein kann. Daher ist es ratsam, bei der Bewertung professionelle Beratung oder spezialisierte Tools zur Hilfe zu nehmen.

Auszahlung von Zero Coupon-Anleihen

Die Auszahlung bei Zero Coupon-Anleihen erfolgt in der Regel zum Ende der Laufzeit. Im Gegensatz zu herkömmlichen Anleihen, bei denen Anleger regelmäßige Zinszahlungen erhalten, erfolgt bei Zero Coupon-Anleihen die Auszahlung in Form einer einmaligen Rückzahlung des Nennwerts zum Fälligkeitsdatum. Diese Rückzahlung umfasst sowohl den ursprünglichen investierten Betrag als auch die aufgelaufenen Zinsen über die gesamte Laufzeit.

Es ist wichtig zu beachten, dass die Auszahlung von Zero Coupon-Anleihen steuerlich behandelt wird. Die aufgelaufenen Zinsen unterliegen der Abgeltungsteuer, die je nach individuellem Steuersatz des Anlegers erhoben wird.

Die Auszahlung von Zero Coupon-Anleihen bietet den Vorteil, dass Anleger eine genau definierte Rendite erwarten können, da der Auszahlungsbetrag zum Zeitpunkt des Erwerbs festgelegt ist. Dies ermöglicht es Anlegern, ihre zukünftigen Zahlungsströme besser zu planen und ihren Anlageerfolg besser zu prognostizieren.

Vor- und Nachteile von Zero Coupon-Anleihen

sollten bei der Entscheidung für diese Anlageform berücksichtigt werden. Einer der Hauptvorteile von Zero Coupon-Anleihen ist die Möglichkeit, die Anleihen zu einem Diskontpreis zu erwerben, was potenziell höhere Renditen ermöglicht, wenn die Anleihe zum Nennwert zurückgezahlt wird. Ein weiterer Vorteil besteht darin, dass der Anleger nicht auf regelmäßige Zinszahlungen angewiesen ist, was die Liquidität und Flexibilität erhöht. Allerdings gibt es auch Nachteile zu beachten. Zum einen bietet die Anlageform keine laufenden Einkünfte, was für Anleger, die auf regelmäßige Zinszahlungen angewiesen sind, nachteilig sein kann. Zum anderen sind Zero Coupon-Anleihen möglicherweise weniger liquide als herkömmliche Anleihen und könnten Verluste verursachen, wenn der Anleger vorzeitig verkaufen muss. Es ist daher wichtig, die individuellen finanziellen Ziele und Risikobereitschaft zu berücksichtigen, bevor man sich für Zero Coupon-Anleihen entscheidet.

Die Zukunft von Zero Coupon-Anleihen in Deutschland

sieht vielversprechend aus, da immer mehr Anleger auf der Suche nach alternativen Anlageformen sind. Zero Coupon-Anleihen bieten den Vorteil einer festen Rendite, die unabhängig von zukünftigen Zinsschwankungen ist. Durch den Erwerb von Zero Coupon-Anleihen können Anleger ihr Portfolio diversifizieren und ihr Risiko streuen. Insbesondere in Zeiten niedriger Zinsen können Zero Coupon-Anleihen attraktiv sein, da sie die Möglichkeit bieten, Zinsen zu sparen und dennoch eine Rendite zu erzielen. Zudem können sie eine gute Wahl für langfristige Anlageziele sein, da sie in der Regel über eine längere Laufzeit verfügen. Mit dem zunehmenden Interesse an nachhaltigen Investitionen könnte auch die Nachfrage nach grünen Zero Coupon-Anleihen steigen. Alles in allem wird erwartet, dass Zero Coupon-Anleihen in Deutschland auch in Zukunft eine interessante Option für Anleger bleiben werden.

Zero Coupon-Anleihen und die Renditeerwartungen der Anleger

Zero Coupon-Anleihen bieten Anlegern die Möglichkeit, von einer steigenden Rendite zu profitieren. Da diese Anleihen zu einem Diskontsatz ausgegeben werden und keine laufenden Zinszahlungen enthalten, liegt die Rendite in der Differenz zwischen dem Kaufpreis und dem Nennwert der Anleihe. Anleger, die Zero Coupon-Anleihen kaufen, gehen somit davon aus, dass der Wert der Anleihe über die Laufzeit hinweg steigt und sie diese zu einem höheren Kurswert zurückverkaufen können. Die Renditeerwartungen der Anleger hängen von verschiedenen Faktoren ab, wie der Bonität des Emittenten, der Laufzeit der Anleihe, den aktuellen Marktzinsen und den allgemeinen wirtschaftlichen Bedingungen. Es ist wichtig, diese Faktoren bei der Auswahl und Bewertung von Zero Coupon-Anleihen sorgfältig zu berücksichtigen, um realistische Renditeerwartungen zu haben und das Risiko angemessen einzuschätzen.

Fazit

Im lässt sich sagen, dass Zero Coupon-Anleihen eine attraktive Anlageoption für Anleger darstellen. Sie bieten die Möglichkeit, Zinsen zu sparen und dennoch eine solide Rendite zu erzielen. Die langfristige Natur dieser Anleihen ermöglicht es Anlegern, ihr Portfolio diversifiziert und stabil zu halten. Es ist jedoch wichtig, sich der Risiken bewusst zu sein, die mit Zero Coupon-Anleihen verbunden sind, wie zum Beispiel das Zinsänderungsrisiko und das Kreditrisiko. Daher ist es ratsam, eine gründliche Analyse durchzuführen und sich bei der Auswahl und Bewertung dieser Anleihen professionellen Rat einzuholen. Insgesamt bieten Zero Coupon-Anleihen eine interessante Möglichkeit, langfristige Renditen zu generieren und das Portfolio diversifiziert zu halten.

Häufig gestellte Fragen

1. Was sind die Vorteile von Zero Coupon-Anleihen?

Zero Coupon-Anleihen bieten Anlegern die Möglichkeit, Zinsen zu sparen und dennoch eine stabile Rendite zu erzielen. Sie eignen sich daher besonders für langfristig orientierte Anleger, die auf regelmäßige Zinszahlungen verzichten können.

2. Welche Risiken sind mit Zero Coupon-Anleihen verbunden?

Zero Coupon-Anleihen sind zwar sicherer als viele andere Anlageformen, bergen jedoch dennoch einige Risiken. Dazu gehören das Kursrisiko, das Zinsänderungsrisiko und das Emittentenrisiko. Anleger sollten sich dieser Risiken bewusst sein und sie bei ihrer Anlageentscheidung berücksichtigen.

3. Wie wirken sich Zero Coupon-Anleihen steuerlich aus?

Bei Zero Coupon-Anleihen müssen Anleger in Deutschland die sogenannte Abgeltungsteuer auf die erzielten Erträge zahlen. Die Höhe dieser Steuer richtet sich nach dem persönlichen Steuersatz des Anlegers und der Haltedauer der Anleihe.

4. Wie funktioniert der Kauf von Zero Coupon-Anleihen?

Der Kauf von Zero Coupon-Anleihen erfolgt in der Regel über die Börse oder den außerbörslichen Handel. Anleger können entweder selbst aktiv werden oder den Kauf einem Anlageberater überlassen. Es ist wichtig, den richtigen Zeitpunkt für den Kauf zu wählen, um von attraktiven Kursen und Renditen zu profitieren.

5. Sind Zero Coupon-Anleihen für jeden Anleger geeignet?

Zero Coupon-Anleihen sind aufgrund ihrer langfristigen Natur und der fehlenden regelmäßigen Zinszahlungen nicht für jeden Anleger geeignet. Sie eignen sich jedoch gut für Anleger, die eine langfristige Anlagestrategie verfolgen und bereit sind, auf periodische Zinszahlungen zu verzichten.

6. Wie werden Zero Coupon-Anleihen bewertet?

Die Bewertung von Zero Coupon-Anleihen erfolgt in der Regel anhand von verschiedenen Kennzahlen wie dem aktuellen Kurs, der Restlaufzeit, dem Diskontsatz und der Bonität des Emittenten. Es können auch Finanzmodelle wie die Barwertmethode verwendet werden, um den fairen Wert der Anleihe zu ermitteln.

7. Gibt es alternative Anlageformen zu Zero Coupon-Anleihen?

Ja, es gibt viele alternative Anlageformen zu Zero Coupon-Anleihen. Dazu gehören unter anderem Staatsanleihen, Unternehmensanleihen, Aktien, Investmentfonds und Immobilien. Jede Anlageform hat ihre eigenen Vor- und Nachteile, und es ist wichtig, die individuellen Anlageziele und Risikobereitschaft zu berücksichtigen.

8. Wie beeinflusst die Inflation Zero Coupon-Anleihen?

Bei steigender Inflation können Zero Coupon-Anleihen an Attraktivität verlieren, da die erwartete Rendite aufgrund des fehlenden laufenden Zinses sinken kann. Es ist wichtig, die Inflationsentwicklung und ihre Auswirkungen auf die Anlageentscheidung zu berücksichtigen.

9. Was sind die Vor- und Nachteile von Zero Coupon-Anleihen?

Zu den Vorteilen von Zero Coupon-Anleihen gehören die niedrigeren Anschaffungskosten, die langfristige Stabilität und die Möglichkeit, Zinsen zu sparen. Zu den Nachteilen gehören das fehlende Einkommen aus laufenden Zinszahlungen und das Kursrisiko.

10. Was sagt die Zukunft für Zero Coupon-Anleihen in Deutschland voraus?

Die Zukunftsaussichten für Zero Coupon-Anleihen in Deutschland sehen vielversprechend aus, da viele Anleger nach alternativen Anlageformen suchen, um ihre Rendite zu maximieren. Zero Coupon-Anleihen könnten aufgrund ihrer Stabilität und langfristigen Ausrichtung eine beliebte Option bleiben.