Es gibt viele verschiedene Möglichkeiten, um eine optimale Rendite bei der Finanzplanung zu erreichen. Eine beliebte Option ist die Fonds Lebensversicherung. Doch was genau ist eine Fonds Lebensversicherung und welche Vorteile bringt sie mit sich? In diesem Artikel werden wir einen detaillierten Blick darauf werfen und Schritt für Schritt erklären, wie man die optimale Rendite mit einer Fonds Lebensversicherung erzielen kann. Von der Auswahl des richtigen Fonds bis hin zur Optimierung der Rendite und der Berücksichtigung von Risiken und Nachteilen, werden wir alle Aspekte beleuchten, die bei einer solchen Finanzplanung zu beachten sind. Also lassen Sie uns loslegen und herausfinden, wie Sie das Beste aus Ihrer Fonds Lebensversicherung herausholen können.

Zusammenfassung

- 1. Was ist eine Fonds Lebensversicherung?

- 2. Vorteile einer Fonds Lebensversicherung

- 3. Auswahl des optimalen Fonds

- 4. Optimierung der Rendite

- 5. Risiken und Nachteile

- 6. Entscheidung für eine Fonds Lebensversicherung

- Zusammenfassung

- Schlussfolgerung

-

Häufig gestellte Fragen

- 1. Wie funktioniert eine Fonds Lebensversicherung?

- 2. Welche Vorteile bietet eine Fonds Lebensversicherung?

- 3. Wie wähle ich den optimalen Fonds aus?

- 4. Wie kann ich die Rendite meiner Fonds Lebensversicherung optimieren?

- 5. Welche Risiken und Nachteile gibt es bei einer Fonds Lebensversicherung?

- 6. Ist die Wertentwicklung der Fonds garantiert?

- 7. Kann ich meinen Beitrag während der Laufzeit ändern?

- 8. Sind die Kosten einer Fonds Lebensversicherung höher als bei herkömmlichen Lebensversicherungen?

- 9. Kann ich vorzeitig aus meiner Fonds Lebensversicherung aussteigen?

- 10. Gibt es steuerliche Vorteile bei einer Fonds Lebensversicherung?

- Verweise

1. Was ist eine Fonds Lebensversicherung?

Eine Fonds Lebensversicherung ist eine spezielle Form der Lebensversicherung, bei der der Beitrag des Versicherungsnehmers in Investmentfonds angelegt wird. Im Gegensatz zu herkömmlichen Lebensversicherungen, bei denen das Kapital meist festverzinslich angelegt wird, bietet eine Fonds Lebensversicherung die Möglichkeit, von den Renditemöglichkeiten des Kapitalmarktes zu profitieren. Der Versicherungsnehmer kann dabei aus verschiedenen Fonds auswählen, je nach persönlicher Risikopräferenz und Anlagestrategie. Eine solche Lebensversicherung bietet somit die Chance auf höhere Renditen im Vergleich zu herkömmlichen Versicherungsprodukten. Allerdings ist es wichtig zu beachten, dass die Wertentwicklung der Fonds nicht garantiert ist und somit auch Verlustrisiken bestehen können. Es ist daher ratsam, sich vor Abschluss einer Fonds Lebensversicherung über die verschiedenen Möglichkeiten und Risiken ausführlich zu informieren.

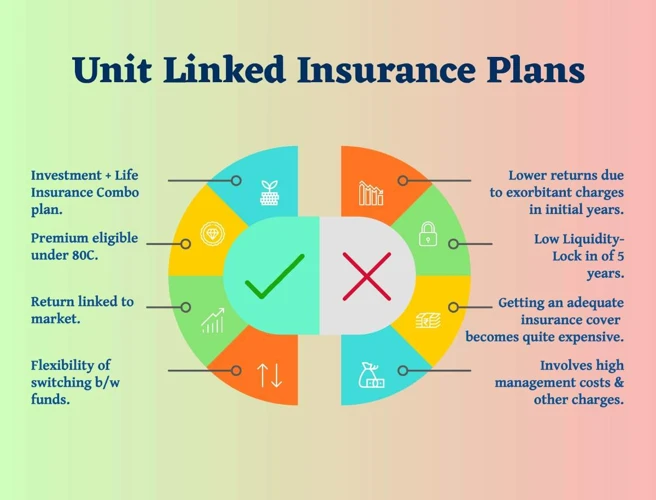

2. Vorteile einer Fonds Lebensversicherung

Eine Fonds Lebensversicherung bietet eine Reihe von Vorteilen, die sie zu einer attraktiven Option für die Finanzplanung machen.

Hohe Renditemöglichkeiten: Durch die Anlage in Investmentfonds besteht die Chance auf eine deutlich höhere Rendite im Vergleich zu herkömmlichen Versicherungsprodukten. Dies ermöglicht es dem Versicherungsnehmer, langfristig von den positiven Entwicklungen am Kapitalmarkt zu profitieren.

Möglichkeiten zur Risikostreuung: Eine Fonds Lebensversicherung ermöglicht es dem Versicherungsnehmer, sein Kapital auf verschiedene Anlageklassen und Märkte zu verteilen. Diese Risikostreuung minimiert das Verlustrisiko und trägt zur Stabilität der Anlage bei.

Flexibilität bei der Beitragsgestaltung: Bei einer Fonds Lebensversicherung hat der Versicherungsnehmer die Möglichkeit, die Höhe seiner Beiträge an seine individuellen Bedürfnisse anzupassen. Dies bietet finanzielle Flexibilität und die Möglichkeit, die Finanzplanung optimal auf die persönlichen Ziele auszurichten.

Insgesamt ermöglicht die Fonds Lebensversicherung aufgrund ihrer Renditemöglichkeiten, Risikostreuung und finanziellen Flexibilität eine langfristige und zielgerichtete Finanzplanung. Es ist jedoch wichtig, die verschiedenen Angebote und Bedingungen sorgfältig zu prüfen, um das beste Produkt für die individuellen Bedürfnisse zu finden.

2.1 Hohe Renditemöglichkeiten

Hohe Renditemöglichkeiten sind einer der Hauptvorteile einer Fonds Lebensversicherung. Durch die Anlage des Beitragsgeldes in Investmentfonds kann der Versicherungsnehmer von potenziell hohen Renditen profitieren. Die Rendite wird dabei maßgeblich von der Wertentwicklung der Fonds bestimmt, in die das Geld investiert wird. Da Investmentfonds in verschiedenste Anlageklassen investieren können, wie zum Beispiel Aktien, Anleihen oder Immobilien, bieten sie eine breite Diversifikation und damit eine gute Chance auf attraktive Renditen. Es ist jedoch wichtig zu beachten, dass die Wertentwicklung von Fonds auch Schwankungen unterliegt und Verluste möglich sind. Daher ist es ratsam, vor Abschluss einer Fonds Lebensversicherung die Performance und historische Wertentwicklung der gewählten Fonds sorgfältig zu prüfen und sich gegebenenfalls professionellen Rat einzuholen.

2.2 Möglichkeiten zur Risikostreuung

Möglichkeiten zur Risikostreuung sind ein wichtiger Vorteil einer Fonds Lebensversicherung. Durch die Anlage des Beitrags in verschiedene Investmentfonds wird das Risiko breit gestreut. Dies bedeutet, dass nicht das gesamte Kapital in einen einzigen Fonds investiert wird, sondern auf multiple Fonds aufgeteilt wird. Dadurch wird das Risiko minimiert, da mögliche Verluste in einem Fonds durch mögliche Gewinne in anderen Fonds ausgeglichen werden können. Eine breite Streuung kann auch erreicht werden, indem verschiedene Anlageklassen und Regionen berücksichtigt werden. Zum Beispiel können Aktien-, Renten- und Immobilienfonds kombiniert werden, um von unterschiedlichen Märkten und Chancen zu profitieren. Durch diese Risikostreuung wird das Gesamtrisiko einer Fonds Lebensversicherung reduziert und die Wahrscheinlichkeit einer positiven Rendite erhöht. Es ist jedoch wichtig zu beachten, dass trotz der Risikostreuung immer noch Verluste auftreten können. Eine ausführliche Beratung und Analyse der einzelnen Fonds ist daher empfehlenswert, um die optimale Risikostreuung zu erreichen.

2.3 Flexibilität bei der Beitragsgestaltung

Bei einer Fonds Lebensversicherung genießt man eine hohe Flexibilität bei der Beitragsgestaltung. Der Versicherungsnehmer kann die Höhe der regelmäßigen Beiträge sowie die Zahlungsweise individuell festlegen. Je nach finanzieller Situation oder Lebensumständen kann man die Beiträge anpassen oder auch einmalige Sonderzahlungen leisten. Diese Flexibilität ermöglicht es, die Versicherung an die eigenen Bedürfnisse anzupassen und flexibel auf Veränderungen zu reagieren. Es ist jedoch zu beachten, dass eine Reduzierung der Beiträge oder eine vorzeitige Kündigung der Versicherung zu finanziellen Nachteilen führen kann. Daher ist es wichtig, sich vorher gut zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die bestmögliche Beitragsgestaltung für die individuelle Situation zu finden.

3. Auswahl des optimalen Fonds

Bei der Auswahl des optimalen Fonds für Ihre Fonds Lebensversicherung gibt es verschiedene Faktoren zu beachten. Zunächst sollten Sie die Anlagestrategie des Fonds überprüfen. Möchten Sie beispielsweise in Aktienfonds investieren, die höhere Renditemöglichkeiten bieten, aber auch mit höheren Risiken verbunden sind? Oder bevorzugen Sie eher eine konservative Anlagestrategie mit festverzinslichen Wertpapieren? Ein weiterer wichtiger Aspekt ist die Performance und historische Wertentwicklung des Fonds. Überprüfen Sie, wie der Fonds in der Vergangenheit abgeschnitten hat und ob er Ihre Erwartungen erfüllt. Zudem sollten Sie auch die Kostenstruktur des Fonds berücksichtigen. Hohe laufende Kosten können die Rendite Ihrer Lebensversicherung beeinträchtigen. Vergleichen Sie daher verschiedene Fonds und prüfen Sie, welche Kosten bei jedem einzelnen anfallen. Indem Sie diese Punkte sorgfältig abwägen, können Sie den optimalen Fonds für Ihre Fonds Lebensversicherung auswählen und Ihre Rendite maximieren.

3.1 Beachtung der Anlagestrategie

Bei der Auswahl einer Fonds Lebensversicherung ist es entscheidend, die Anlagestrategie zu beachten. Jeder Fonds verfolgt eine bestimmte Anlagepolitik, die sich beispielsweise auf den Anteil von Aktien, Anleihen oder Immobilien im Portfolio auswirken kann. Es ist wichtig, dass die gewählte Anlagestrategie zu den persönlichen Zielen und Risikobereitschaft des Versicherungsnehmers passt. Einige mögen eine konservative Strategie mit einem höheren Anteil an festverzinslichen Wertpapieren bevorzugen, während andere bereit sind, größere Risiken einzugehen und auf eine höhere Rendite durch einen höheren Aktienanteil hoffen. Eine ausführliche Recherche und Beratung können dabei helfen, die richtige Anlagestrategie zu finden, die sowohl die persönlichen Präferenzen als auch die langfristigen finanziellen Ziele des Versicherungsnehmers berücksichtigt.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

3.2 Performance und historische Wertentwicklung

Bei der Auswahl des optimalen Fonds für eine Fonds Lebensversicherung ist es wichtig, die Performance und die historische Wertentwicklung zu berücksichtigen. Eine Möglichkeit, diese Informationen zu erhalten, ist die Analyse von Finanzdaten und Kennzahlen. Dabei kann man sich beispielsweise auf die Rendite der Vergangenheit konzentrieren, um herauszufinden, wie gut der Fonds in der Vergangenheit abgeschnitten hat. Es ist jedoch anzumerken, dass vergangene Ergebnisse keine Garantie für zukünftige Erträge sind. Eine gute Möglichkeit, die Performance des Fonds einzuschätzen, ist der Vergleich mit ähnlichen Fonds oder dem Benchmark-Index, um herauszufinden, ob der Fonds über- oder unterdurchschnittlich abgeschnitten hat. Es ist auch wichtig, die Wertentwicklung über einen längeren Zeitraum zu betrachten, um kurzfristige Schwankungen auszugleichen. Ein professioneller Finanzberater kann bei der Analyse und Bewertung der Performance eines Fonds behilflich sein und bei der Entscheidung unterstützen, welcher Fonds am besten zu den individuellen Bedürfnissen und Zielen passt.

3.3 Kostenstruktur des Fonds

Bei der Auswahl des optimalen Fonds für eine Lebensversicherung ist es wichtig, auch die Kostenstruktur des Fonds zu berücksichtigen (debeka-rentenversicherung-test). Jeder Fonds erhebt Kosten für die Verwaltung und andere Dienstleistungen. Diese Kosten werden in der Regel in Form von Managementgebühren, Ausgabeaufschlägen und möglichen Erfolgsprovisionen erhoben. Es ist ratsam, die Kostenstruktur verschiedener Fonds zu vergleichen, um sicherzustellen, dass sie im Einklang mit der angestrebten Rendite stehen. Eine hohe Kostenstruktur kann die Rendite erheblich beeinträchtigen, insbesondere auf lange Sicht. Daher ist es wichtig, nicht nur die Performance und historische Wertentwicklung des Fonds zu berücksichtigen, sondern auch die anfallenden Kosten. Eine detaillierte Analyse der Kostenstruktur kann dabei helfen, den Fonds zu finden, der die bestmögliche Rendite bei akzeptablen Kosten bietet. Je niedriger die Kosten, desto mehr verbleibt von der Rendite für den Versicherungsnehmer.

4. Optimierung der Rendite

Um die Rendite Ihrer Fonds Lebensversicherung zu optimieren, gibt es verschiedene Maßnahmen, die Sie ergreifen können. Erstens ist es wichtig, die Beitragshöhe und die Laufzeit der Versicherung sorgfältig zu planen. Durch höhere Beiträge und eine längere Laufzeit haben Sie die Möglichkeit, von einem höheren Wachstum Ihrer Anlage zu profitieren. Zweitens sollten Sie den Zins und Zinseszins Effekt nutzen. Je länger Ihr Geld investiert ist, desto mehr kann es durch die Aufzinsung wachsen. Daher ist es wichtig, Ihre Beiträge regelmäßig einzuzahlen und nicht vorzeitig auszahlen zu lassen. Schließlich können Sie auch von Steuervorteilen profitieren. Bei bestimmten Arten von Lebensversicherungen wie der Wohnriester Rente gibt es steuerliche Begünstigungen, die Ihnen helfen können, Ihre Rendite zu optimieren. Denken Sie jedoch daran, dass jede individuelle Finanzsituation unterschiedlich ist und es ratsam ist, sich mit einem Finanzexperten zu beraten, um die beste Strategie für Ihre persönlichen Bedürfnisse zu finden.

4.1 Beitragshöhe und Laufzeit

Die Beitragshöhe und Laufzeit sind wichtige Faktoren, um die Rendite einer Fonds Lebensversicherung zu optimieren. Bei der Festlegung der Beitragshöhe sollte man darauf achten, dass sie finanziell gut zu stemmen ist, aber dennoch ausreichend hoch, um eine angemessene Rendite zu erzielen. Eine höhere Beitragshöhe kann dazu führen, dass mehr Kapital in den Fonds investiert wird und somit die Renditeaussichten steigen. Gleichzeitig sollte auch die Laufzeit der Versicherung bedacht werden. Je länger die Laufzeit, desto mehr Zeit hat das Kapital, um sich durch Wertsteigerungen und Zinseszinsen zu vermehren. Es ist ratsam, die individuelle Situation und die persönlichen Ziele bei der Festlegung von Beitragshöhe und Laufzeit zu berücksichtigen. Es kann auch sinnvoll sein, regelmäßige Erhöhungen der Beiträge vorzunehmen, um von einem stetigen Kapitalzuwachs zu profitieren. Beachten Sie jedoch, dass bei vorzeitiger Kündigung der Fonds Lebensversicherung oft hohe Kosten anfallen können. Mehr Informationen über die Nachteile einer vorzeitigen Kündigung finden Sie hier.

4.2 Ausnutzung von Zins und Zinseszins

Die Ausnutzung von Zins und Zinseszins ist ein wichtiger Faktor, um die Rendite einer Fonds Lebensversicherung zu optimieren. Durch regelmäßige Beitragszahlungen und eine längere Laufzeit kann der Effekt des Zinseszinses voll ausgenutzt werden. Dabei werden die erzielten Zinsen nicht ausbezahlt, sondern automatisch wieder angelegt, sodass sie zusätzlich verzinst werden. Auf diese Weise kann sich das Kapital über die Jahre hinweg kontinuierlich vermehren und die Rendite steigern. Es ist daher empfehlenswert, frühzeitig mit einer Fonds Lebensversicherung zu beginnen und regelmäßig Beiträge einzuzahlen, um von diesem Zinseszinseffekt zu profitieren. Darüber hinaus bietet auch die Riester-Kleinbetragsrente die Möglichkeit, den Zinseszinseffekt zu nutzen und so die Rendite der Lebensversicherung zu steigern. Durch die kontinuierliche Einzahlung und die im Alter garantierte Rentenzahlung kann ein attraktives Gesamtergebnis erzielt werden.

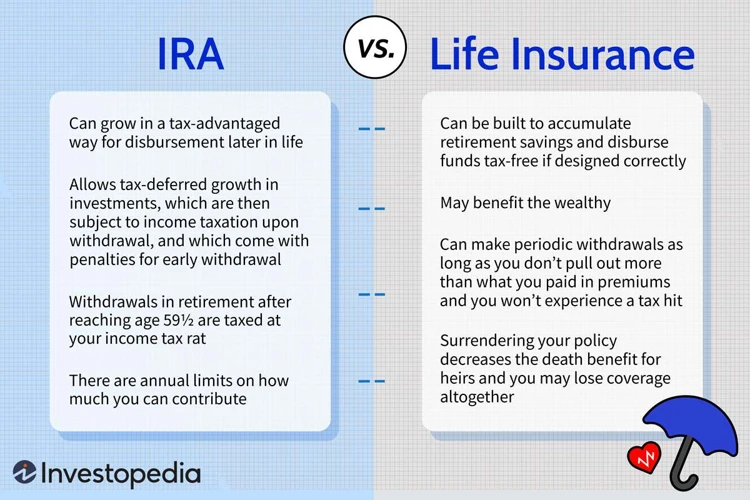

4.3 Steuervorteile nutzen

Um die optimale Rendite mit einer Fonds Lebensversicherung zu erzielen, sollten auch die Steuervorteile genutzt werden. Eine Fonds Lebensversicherung kann steuerlich gefördert werden und somit zu einer Reduzierung der Steuerlast beitragen. Hierfür gibt es verschiedene Möglichkeiten. Zum Beispiel kann die eingezahlte Summe in eine Fonds Lebensversicherung als Sonderausgabe steuerlich abgesetzt werden. Darüber hinaus können die Erträge aus der Lebensversicherung in der Regel steuerfrei bleiben, wenn bestimmte Voraussetzungen erfüllt werden. Es lohnt sich also, sich über die verschiedenen steuerlichen Aspekte und Möglichkeiten im Zusammenhang mit einer Fonds Lebensversicherung zu informieren, um die Rendite weiter zu optimieren. Weitere Informationen zur steuerlichen Förderung von Lebensversicherungen finden Sie hier.

5. Risiken und Nachteile

Bei der Entscheidung für eine Fonds Lebensversicherung ist es wichtig, auch die Risiken und Nachteile zu berücksichtigen. Einer der Hauptnachteile ist die Wertentwicklung des Fonds, auf den die Lebensversicherung basiert. Da die Rendite abhängig von den Marktentwicklungen ist, besteht das Risiko, dass der Fondswert sinkt und somit auch die Rendite der Versicherung. Ein weiteres Risiko ist das Verlustrisiko. Bei einer ungünstigen Entwicklung des Fonds können Verluste entstehen und das investierte Kapital gefährden. Zusätzlich können hohe Kosten bei einer vorzeitigen Kündigung der Versicherung entstehen. Es ist daher wichtig, die laufenden Kosten und Gebühren im Auge zu behalten und die Vertragsbedingungen sorgfältig zu prüfen. Trotz dieser Risiken kann eine Fonds Lebensversicherung jedoch auch eine attraktive Option sein, um langfristig eine höhere Rendite zu erzielen, vorausgesetzt, der Versicherungsnehmer ist bereit, die damit verbundenen Risiken einzugehen.

5.1 Wertentwicklung des Fonds

Die Wertentwicklung des Fonds ist ein wichtiger Aspekt, der bei einer Fonds Lebensversicherung berücksichtigt werden sollte. Die Performance des Fonds gibt an, wie gut oder schlecht die Anlagestrategie umgesetzt wurde und wie sich die Kapitalanlage über die Zeit entwickelt hat. Es ist ratsam, die historische Wertentwicklung des Fonds zu prüfen, um einen Eindruck von der Stabilität und Rentabilität zu erhalten. Dies kann durch eine Betrachtung der vergangenen Renditen und der Entwicklung der Fondspreise in verschiedenen Marktphasen erfolgen. Zudem ist es hilfreich, die Performance des Fonds mit vergleichbaren Fonds und dem Vergleichsindex zu vergleichen. Das ermöglicht eine bessere Einschätzung der langfristigen Rentabilität und des Risikoprofils des Fonds. Eine gute und stabile Wertentwicklung kann ein Indiz dafür sein, dass der Fonds langfristig gute Renditen erzielen kann und somit eine attraktive Option für eine Fonds Lebensversicherung darstellt.

5.2 Verlustrisiko

Das Verlustrisiko ist ein wichtiger Aspekt, der bei einer Fonds Lebensversicherung berücksichtigt werden sollte. Da das Kapital in Investmentfonds angelegt wird, besteht die Möglichkeit, dass sich der Wert der Fonds negativ entwickelt und somit Verluste entstehen können. Der Grad des Verlustrisikos hängt unter anderem von der gewählten Anlagestrategie und der Wertentwicklung der zugrunde liegenden Fonds ab. Es ist wichtig zu beachten, dass eine Fonds Lebensversicherung langfristig ausgelegt ist und Schwankungen am Kapitalmarkt auftreten können. Um das Verlustrisiko zu minimieren, ist es ratsam, eine breite Risikostreuung vorzunehmen und auf eine ausgewogene Auswahl von Fonds zu achten. Eine regelmäßige Überwachung der Wertentwicklung ist ebenfalls empfehlenswert, um gegebenenfalls Anpassungen vornehmen zu können. Es ist wichtig, sich über die möglichen Risiken im Klaren zu sein und diese bei der Finanzplanung zu berücksichtigen.

5.3 Hohe Kosten bei vorzeitiger Kündigung

Bei einer vorzeitigen Kündigung einer Fonds Lebensversicherung können hohe Kosten auf den Versicherungsnehmer zukommen. Dies liegt in erster Linie an den Abschlusskosten, die bei Vertragsbeginn entstanden sind. Diese Kosten werden normalerweise über die gesamte Vertragslaufzeit verteilt und bei vorzeitiger Kündigung in voller Höhe fällig. Hinzu kommen möglicherweise auch Stornokosten, die bei einer vorzeitigen Beendigung des Vertrags anfallen können. Es ist daher wichtig, sich über eventuelle Kosten im Falle einer vorzeitigen Kündigung im Vorfeld genau zu informieren und abzuwägen, ob eine solche Entscheidung wirtschaftlich sinnvoll ist.

6. Entscheidung für eine Fonds Lebensversicherung

Bei der Entscheidung für eine Fonds Lebensversicherung sind einige wichtige Faktoren zu berücksichtigen. Zunächst einmal sollte man die Anlagestrategie des gewählten Fonds genau analysieren. Dabei ist es wichtig, ob der Fonds eher auf konservative oder risikoreiche Anlagen setzt. Des Weiteren sollte man die Performance und historische Wertentwicklung des Fonds betrachten, um eine Einschätzung der zukünftigen Renditemöglichkeiten zu erhalten. Ein Blick auf die Kostenstruktur des Fonds ist ebenfalls wichtig, da hohe Verwaltungsgebühren die erzielte Rendite beeinträchtigen können. Schließlich ist es ratsam, verschiedene Angebote zu vergleichen und gegebenenfalls eine Beratung durch einen Experten in Anspruch zu nehmen, um die beste Entscheidung für eine Fonds Lebensversicherung zu treffen.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass eine Fonds Lebensversicherung eine attraktive Option ist, um eine optimale Rendite bei der Finanzplanung zu erreichen. Durch die Anlage des Beitrags in Investmentfonds besteht die Möglichkeit, von den Renditemöglichkeiten des Kapitalmarktes zu profitieren. Die Auswahl des richtigen Fonds und die Beachtung der Anlagestrategie sowie der Kostenstruktur sind dabei entscheidende Faktoren. Zusätzlich können durch die Optimierung der Beitragshöhe, die Ausnutzung von Zins und Zinseszins sowie die Nutzung von Steuervorteilen die Rendite weiter optimiert werden. Es ist jedoch wichtig, die Risiken und Nachteile einer solchen Lebensversicherung zu berücksichtigen, wie beispielsweise die Wertentwicklung der Fonds und das Verlustrisiko. Eine umfassende Information und Beratung sind daher unerlässlich, um die richtige Entscheidung für eine Fonds Lebensversicherung zu treffen.

Schlussfolgerung

In der Schlussfolgerung lässt sich festhalten, dass eine Fonds Lebensversicherung eine attraktive Option sein kann, um eine optimale Rendite bei der Finanzplanung zu erzielen. Durch die Anlage des Beitrags in Investmentfonds besteht die Möglichkeit, von den Chancen des Kapitalmarktes zu profitieren. Die Auswahl des optimalen Fonds ist dabei entscheidend und sollte sorgfältig erfolgen. Eine Beachtung der Anlagestrategie, der Performance und historischen Wertentwicklung sowie der Kostenstruktur des Fonds kann dazu beitragen, die Rendite zu optimieren. Es ist jedoch wichtig, sich der Risiken und Nachteile bewusst zu sein, wie beispielsweise der Wertentwicklung des Fonds und dem Verlustrisiko. Zudem sollten die individuellen steuerlichen Vorteile genutzt werden. Insgesamt kann eine Fonds Lebensversicherung eine flexible und renditestarke Lösung für eine langfristige Finanzplanung sein.

Häufig gestellte Fragen

1. Wie funktioniert eine Fonds Lebensversicherung?

Bei einer Fonds Lebensversicherung wird der Beitrag des Versicherungsnehmers in Investmentfonds angelegt, anstatt wie bei herkömmlichen Lebensversicherungen in festverzinslichen Anlagen. Die Renditemöglichkeiten des Kapitalmarktes werden genutzt, um potenziell höhere Renditen zu erzielen.

2. Welche Vorteile bietet eine Fonds Lebensversicherung?

Eine Fonds Lebensversicherung bietet hohe Renditemöglichkeiten, ermöglicht eine Risikostreuung durch die Auswahl verschiedener Fonds und bietet Flexibilität bei der Beitragsgestaltung.

3. Wie wähle ich den optimalen Fonds aus?

Bei der Auswahl des optimalen Fonds sollte man die Anlagestrategie, die Performance und historische Wertentwicklung sowie die Kostenstruktur des Fonds beachten.

4. Wie kann ich die Rendite meiner Fonds Lebensversicherung optimieren?

Die Rendite kann durch die Wahl der richtigen Beitragshöhe und Laufzeit, die Ausnutzung von Zins und Zinseszins sowie die Nutzung von Steuervorteilen optimiert werden.

5. Welche Risiken und Nachteile gibt es bei einer Fonds Lebensversicherung?

Risiken bei einer Fonds Lebensversicherung sind die Wertentwicklung des Fonds und das Verlustrisiko. Zudem können hohe Kosten bei vorzeitiger Kündigung entstehen.

6. Ist die Wertentwicklung der Fonds garantiert?

Nein, die Wertentwicklung der Fonds ist nicht garantiert. Es besteht das Risiko von negativer Wertentwicklung und Verlusten.

7. Kann ich meinen Beitrag während der Laufzeit ändern?

Ja, eine Fonds Lebensversicherung bietet Flexibilität bei der Beitragsgestaltung. Je nach Vertragsbedingungen kann der Beitrag erhöht, gesenkt oder ausgesetzt werden.

8. Sind die Kosten einer Fonds Lebensversicherung höher als bei herkömmlichen Lebensversicherungen?

Die Kostenstruktur einer Fonds Lebensversicherung kann von Anbieter zu Anbieter variieren. Es ist wichtig, die Kosten im Voraus zu prüfen und zu vergleichen.

9. Kann ich vorzeitig aus meiner Fonds Lebensversicherung aussteigen?

Ja, in der Regel besteht die Möglichkeit einer vorzeitigen Kündigung. Allerdings können dabei hohe Kosten und Verluste entstehen.

10. Gibt es steuerliche Vorteile bei einer Fonds Lebensversicherung?

Ja, eine Fonds Lebensversicherung kann steuerliche Vorteile bieten. Beispielsweise können bestimmte Beiträge steuerlich absetzbar sein oder es fällt keine Abgeltungssteuer auf erzielte Gewinne an.