Zusammenfassung

- Einleitung

- Vorteile einer fondsgebundenen Lebensversicherung

- Was ist eine fondsgebundene Lebensversicherung?

- Worauf sollte man bei einer fondsgebundenen Lebensversicherung achten?

- Welche Risiken gibt es bei einer fondsgebundenen Lebensversicherung?

- Steuervorteile und steuerliche Behandlung

- Zusammenfassung

- Fazit

- Häufig gestellte Fragen

- Verweise

Einleitung

Eine fondsgebundene Lebensversicherung bietet eine moderne und flexible Möglichkeit, für die eigene Altersvorsorge zu sparen. Im Gegensatz zu einer klassischen Lebensversicherung investiert man bei einer fondsgebundenen Lebensversicherung sein Geld nicht in festverzinsliche Wertpapiere, sondern in Investmentfonds. Dadurch eröffnen sich neue Chancen auf eine höhere Rendite und eine größere Flexibilität bei der Beitragszahlung. In diesem Artikel werden wir die Vorteile einer fondsgebundenen Lebensversicherung genauer betrachten und Ihnen alles Wissenswerte zu diesem Thema vermitteln.

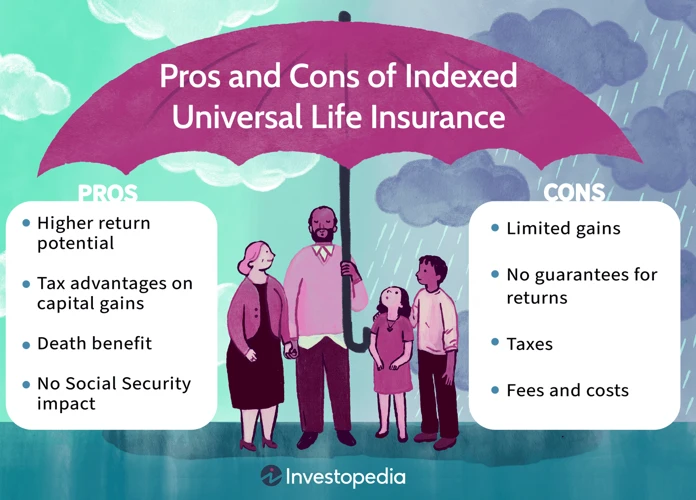

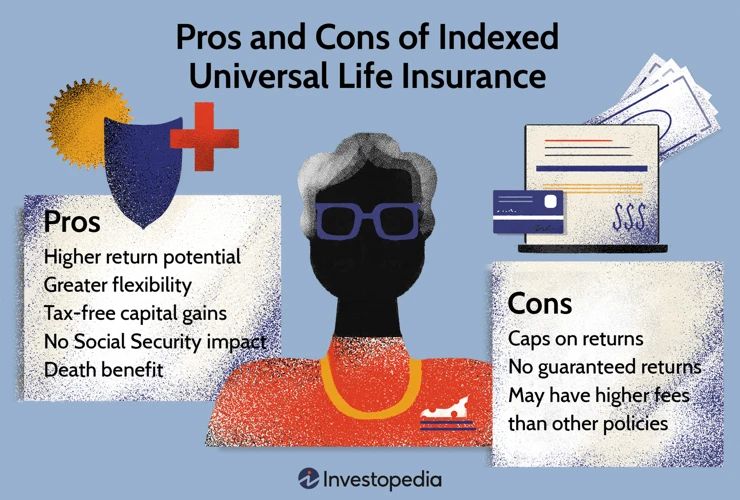

Eine der Hauptvorteile einer fondsgebundenen Lebensversicherung ist die Möglichkeit auf potenziell höhere Renditen im Vergleich zu einer klassischen Lebensversicherung. Durch die Investition in Investmentfonds können Anleger von der Entwicklung der Kapitalmärkte profitieren. Je nach Performance der gewählten Fonds kann die Rendite deutlich über den Erträgen herkömmlicher Lebensversicherungen liegen.

Ein weiterer Vorteil einer fondsgebundenen Lebensversicherung liegt in der Flexibilität bei der Beitragszahlung. Sie haben die Möglichkeit, Ihre Beiträge flexibel anzupassen oder auch einmal auszusetzen. Diese Flexibilität ermöglicht es Ihnen, Ihre Lebensversicherung an Ihre individuelle finanzielle Situation anzupassen und gegebenenfalls zusätzliche Beiträge zu leisten, um Ihre Altersvorsorge weiter zu stärken.

Eine fondsgebundene Lebensversicherung bietet zudem eine vielfältige Auswahl an Investmentfonds, in die Sie investieren können. Dadurch haben Sie die Möglichkeit, Ihr Geld breit zu streuen und von der Diversifikation zu profitieren. Je nach persönlicher Risikotoleranz und Anlagestrategie können Sie aus verschiedenen Fonds mit unterschiedlichen Anlageschwerpunkten wählen, wie zum Beispiel Aktienfonds, Rentenfonds oder Mischfonds.

Ein weiterer wesentlicher Vorteil einer fondsgebundenen Lebensversicherung besteht darin, dass Sie an möglichen Wertsteigerungen der gewählten Fonds teilnehmen können. Wenn sich die Investmentfonds positiv entwickeln, steigt der Wert Ihrer Lebensversicherung entsprechend an. Diese Möglichkeit eines Kapitalzuwachses kann langfristig zu einer höheren Rendite führen und Ihnen ermöglichen, für Ihren Ruhestand ein größeres Kapital aufzubauen.

Insgesamt bietet eine fondsgebundene Lebensversicherung also zahlreiche Vorteile, wie potenziell höhere Renditen, Flexibilität bei der Beitragszahlung, Investmentvielfalt und die Möglichkeit der Teilnahme an Wertsteigerungen. Im folgenden Abschnitt werden wir genauer darauf eingehen, was eine fondsgebundene Lebensversicherung ist und wie sie im Vergleich zu einer klassischen Lebensversicherung funktioniert.

Hinweis: Wenn Sie mehr über die Nachteile der Altersteilzeit erfahren möchten, klicken Sie hier.

Vorteile einer fondsgebundenen Lebensversicherung

Potentiell höhere Renditen: Eine fondsgebundene Lebensversicherung bietet die Chance auf potenziell höhere Renditen im Vergleich zu einer klassischen Lebensversicherung. Durch die Investition in Investmentfonds können Anleger von der Entwicklung der Kapitalmärkte profitieren und langfristig eine höhere Rendite erzielen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Flexibilität bei der Beitragszahlung: Im Gegensatz zu einer klassischen Lebensversicherung bietet eine fondsgebundene Lebensversicherung eine größere Flexibilität bei der Beitragszahlung. Sie haben die Möglichkeit, Ihre Beiträge flexibel anzupassen oder auch auszusetzen, je nach Ihrer individuellen finanziellen Situation.

Investmentvielfalt und Diversifikation: Eine fondsgebundene Lebensversicherung bietet eine breite Auswahl an Investmentfonds, in die Sie investieren können. Sie können je nach persönlicher Risikotoleranz und Anlagestrategie aus verschiedenen Fonds mit unterschiedlichen Anlageschwerpunkten wählen. Dadurch haben Sie die Möglichkeit, Ihr Geld breit zu streuen und von der Diversifikation zu profitieren.

Möglichkeit der Teilnahme an Wertsteigerungen: Bei einer fondsgebundenen Lebensversicherung haben Sie die Möglichkeit, an möglichen Wertsteigerungen der gewählten Fonds teilzunehmen. Wenn sich die Investmentfonds positiv entwickeln, steigt der Wert Ihrer Lebensversicherung entsprechend an. Dies kann langfristig zu einer höheren Rendite und einem größeren Kapital für Ihren Ruhestand führen.

Wenn Sie mehr über die Rentenversicherung der Debeka erfahren möchten, können Sie unseren Artikel hier lesen.

1. Potenziell höhere Renditen

Eine fondsgebundene Lebensversicherung bietet potenziell höhere Renditen im Vergleich zu einer klassischen Lebensversicherung. Hier sind einige Gründe, warum dies der Fall sein kann:

1. Investment in renditestarke Anlageklassen: Bei einer fondsgebundenen Lebensversicherung besteht die Möglichkeit, in renditestarke Anlageklassen wie Aktien oder Immobilien zu investieren. Diese Anlageklassen haben historisch gesehen eine höhere Renditeerwartung als festverzinsliche Wertpapiere, die bei klassischen Lebensversicherungen häufig zum Einsatz kommen.

2. Partizipation an positiven Marktentwicklungen: Da bei einer fondsgebundenen Lebensversicherung das Kapital in Investmentfonds angelegt wird, partizipieren Sie als Versicherungsnehmer an positiven Marktentwicklungen. Wenn sich die Märkte gut entwickeln, kann sich dies positiv auf den Wert Ihrer Lebensversicherung auswirken und zu höheren Renditen führen.

3. Langfristiges Anlagehorizont: Eine fondsgebundene Lebensversicherung ist in der Regel langfristig angelegt, da sie vor allem der Altersvorsorge dient. Ein längerer Anlagehorizont kann dazu beitragen, Schwankungen auf dem Markt auszugleichen und langfristig höhere Renditen zu erzielen.

4. Wahl zwischen verschiedenen Fonds: Bei einer fondsgebundenen Lebensversicherung haben Sie die Möglichkeit, aus verschiedenen Fonds mit unterschiedlichen Anlageschwerpunkten zu wählen. Je nach Risikobereitschaft und Anlagestrategie können Sie Fonds mit höherem Renditepotenzial auswählen, um Ihre Renditeerwartungen zu steigern.

Es ist jedoch wichtig zu beachten, dass eine höhere Rendite auch mit einem erhöhten Risiko verbunden sein kann. Bevor Sie sich für eine fondsgebundene Lebensversicherung entscheiden, sollten Sie Ihre persönlichen Risikobereitschaft sowie Ihre langfristigen Anlageziele sorgfältig abwägen.

Wenn Sie sich für private Rentenversicherungen interessieren, finden Sie weitere Informationen hier.

2. Flexibilität bei der Beitragszahlung

Flexibilität bei der Beitragszahlung: Eine der großen Vorteile einer fondsgebundenen Lebensversicherung liegt in der Flexibilität bei der Beitragszahlung. Im Gegensatz zu einer klassischen Lebensversicherung haben Sie die Möglichkeit, die Höhe Ihrer Beiträge flexibel anzupassen. Sie können Ihre Beiträge erhöhen, senken oder auch einmal aussetzen, je nach Ihrer finanziellen Situation und Ihren Bedürfnissen.

Diese Flexibilität gibt Ihnen die Möglichkeit, Ihre fondsgebundene Lebensversicherung an Ihre sich ändernden Lebensumstände anzupassen. Sie können beispielsweise Ihre Beiträge erhöhen, wenn Sie eine Gehaltserhöhung erhalten oder finanziell besser dastehen. Umgekehrt können Sie Ihre Beiträge auch reduzieren, wenn Sie vorübergehend ein niedrigeres Einkommen haben oder andere finanzielle Verpflichtungen zu erfüllen haben.

Darüber hinaus besteht bei einer fondsgebundenen Lebensversicherung oft auch die Option, zusätzliche Einzahlungen zu leisten. Dies ermöglicht es Ihnen, Ihre Altersvorsorge weiter zu stärken oder auch einmalig größere Beträge anzulegen, wenn Sie beispielsweise einen finanziellen Bonus erhalten.

Die Flexibilität bei der Beitragszahlung einer fondsgebundenen Lebensversicherung bietet Ihnen somit eine größere finanzielle Freiheit und die Möglichkeit, Ihre Altersvorsorge an Ihre individuellen Bedürfnisse anzupassen.

3. Investmentvielfalt und Diversifikation

Eine fondsgebundene Lebensversicherung bietet eine breite Palette an Investmentfonds, in die Sie investieren können. Diese Investmentvielfalt ermöglicht es Ihnen, Ihr Geld breit zu streuen und gleichzeitig von der Diversifikation zu profitieren. Hier sind einige Punkte, die die Investmentvielfalt und Diversifikation einer fondsgebundenen Lebensversicherung betreffen:

Verschiedene Anlageschwerpunkte: Sie können aus verschiedenen Fonds mit unterschiedlichen Anlageschwerpunkten wählen, wie Aktienfonds, Rentenfonds, Mischfonds oder auch spezialisierte Branchenfonds. Dadurch haben Sie die Möglichkeit, Ihr Portfolio nach Ihren individuellen Präferenzen und Ihrer Risikotoleranz zu gestalten.

Internationale Diversifikation: Mit einer fondsgebundenen Lebensversicherung können Sie auch in ausländische Märkte investieren. Dies ermöglicht Ihnen eine breitere Diversifikation und die Chance, von verschiedenen regionalen und globalen Märkten zu profitieren.

Professionelles Fondsmanagement: Die Investmentfonds einer fondsgebundenen Lebensversicherung werden von professionellen Fondsmanagern verwaltet. Diese Experten treffen basierend auf umfassenden Analysen und Marktforschung Entscheidungen über die Zusammensetzung des Fondsportfolios. Dadurch profitieren Sie von ihrem Fachwissen und ihrer Erfahrung.

Flexibilität bei der Fonds-Auswahl: Sie können Ihre Fonds im Laufe der Zeit anpassen und Ihre Anlagestrategie überprüfen. Je nach Marktentwicklung oder persönlichen Präferenzen können Sie Ihre Gelder zwischen verschiedenen Fonds umschichten und somit Ihre Anlagestrategie anpassen.

Die Investmentvielfalt und Diversifikation einer fondsgebundenen Lebensversicherung bietet Ihnen die Möglichkeit, Ihr Anlageportfolio zu diversifizieren und dadurch potenziell das Risiko zu reduzieren. Dadurch sind Sie weniger abhängig von der Performance eines einzelnen Wertpapiers oder Marktes. Beachten Sie jedoch, dass Diversifikation keine Garantie für Gewinne ist, sondern ein Risikomanagement-Tool darstellt.

Privat versichert für die Rente

4. Möglichkeit der Teilnahme an Wertsteigerungen

Eine fondsgebundene Lebensversicherung bietet die Möglichkeit, an möglichen Wertsteigerungen der gewählten Investmentfonds teilzunehmen. Dies bedeutet, dass der Wert Ihrer Lebensversicherung steigt, wenn sich die Fonds positiv entwickeln.

Hier sind einige wichtige Punkte zur Teilnahme an Wertsteigerungen bei einer fondsgebundenen Lebensversicherung:

1. Auswahl der richtigen Fonds: Bei einer fondsgebundenen Lebensversicherung ist es wichtig, die Fonds sorgfältig auszuwählen. Sie sollten sich über die Anlagestrategie, die Performance und die Risikofaktoren jedes Fonds informieren. Dadurch können Sie Fonds auswählen, die das Potenzial für Wertsteigerungen haben.

2. Langfristige Investition: Eine fondsgebundene Lebensversicherung eignet sich besonders gut für langfristige Investitionen. Durch einen längeren Anlagehorizont haben die Fonds die Möglichkeit, sich über einen längeren Zeitraum zu entwickeln und potenzielle Wertsteigerungen zu erzielen.

3. Diversifikation: Um das Risiko zu minimieren und die Chance auf Wertsteigerungen zu erhöhen, ist es ratsam, Ihr Geld in verschiedene Fonds mit unterschiedlichen Anlageschwerpunkten zu investieren. Eine breite Diversifikation kann dazu beitragen, mögliche Verluste in einem Fonds durch Gewinne in anderen Fonds auszugleichen.

4. Professionelle Fondsverwaltung: Bei einer fondsgebundenen Lebensversicherung wird das Fondsmanagement von professionellen Fondsmanagern übernommen. Diese Experten verfolgen eine Anlagestrategie, um das Potenzial für Wertsteigerungen zu maximieren. Durch ihre Fachkenntnisse und Erfahrungen können sie fundierte Entscheidungen treffen, um das beste aus Ihrem Investment herauszuholen.

Die Möglichkeit der Teilnahme an Wertsteigerungen ist ein attraktiver Aspekt einer fondsgebundenen Lebensversicherung. Es bietet Ihnen die Chance, von positiven Entwicklungen auf den Kapitalmärkten zu profitieren und langfristig eine höhere Rendite für Ihre Altersvorsorge zu erzielen.

Was ist eine fondsgebundene Lebensversicherung?

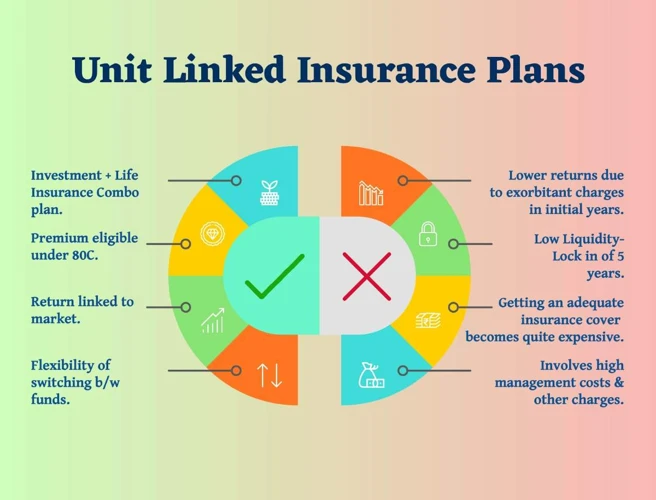

Definition und Funktionsweise: Eine fondsgebundene Lebensversicherung ist eine Form der Lebensversicherung, bei der die Beiträge des Versicherungsnehmers in Investmentfonds angelegt werden. Im Gegensatz zu einer klassischen Lebensversicherung, bei der das Geld in festverzinsliche Wertpapiere investiert wird, partizipiert der Versicherungsnehmer bei einer fondsgebundenen Lebensversicherung direkt an der Wertentwicklung der gewählten Fonds.

Die Beiträge werden in Investmentfonds investiert, die von spezialisierten Fondsgesellschaften verwaltet werden. Je nach persönlicher Risikotoleranz und Anlagestrategie des Versicherungsnehmers kann er aus verschiedenen Fonds mit unterschiedlichen Anlageschwerpunkten wählen, wie beispielsweise Aktienfonds, Rentenfonds oder Mischfonds.

Der Versicherungsnehmer erhält bei einer fondsgebundenen Lebensversicherung eine Versicherungssumme, die im Todesfall oder zu einem vorher festgelegten Zeitpunkt fällig wird. Der tatsächliche Auszahlungsbetrag hängt dabei von der Wertentwicklung der Investmentfonds ab.

Im Vergleich zu einer klassischen Lebensversicherung bietet eine fondsgebundene Lebensversicherung die Möglichkeit auf potenziell höhere Renditen und eine größere Flexibilität bei der Beitragszahlung. Allerdings unterliegt eine fondsgebundene Lebensversicherung auch größeren Schwankungen aufgrund der Entwicklung der Kapitalmärkte.

Wenn Sie mehr über Möglichkeiten der privaten Altersvorsorge lesen möchten, empfehlen wir unseren Artikel über die private Rentenversicherung.

1. Definition und Funktionsweise

Eine fondsgebundene Lebensversicherung ist eine Form der Lebensversicherung, bei der ein Teil der Beiträge in Investmentfonds investiert wird. Im Gegensatz zur klassischen Lebensversicherung, bei der das Geld hauptsächlich in festverzinsliche Wertpapiere angelegt wird, bietet die fondsgebundene Lebensversicherung die Möglichkeit, von der Entwicklung der Kapitalmärkte zu profitieren.

Die Funktionsweise einer fondsgebundenen Lebensversicherung kann wie folgt beschrieben werden:

1. Beitragszahlungen: Der Versicherungsnehmer leistet regelmäßige Beitragszahlungen, die in einen oder mehrere Investmentfonds investiert werden. Je nach Versicherungsgesellschaft und Tarif gibt es verschiedene Möglichkeiten der Beitragszahlung, beispielsweise monatlich, vierteljährlich oder jährlich.

2. Investmentfonds: Das eingezahlte Geld wird in Investmentfonds angelegt. Diese Fonds können verschiedene Anlageschwerpunkte haben, wie beispielsweise Aktien, Renten oder Mischfonds. Der Versicherungsnehmer kann in der Regel aus einer breiten Palette von Fonds wählen.

3. Wertentwicklung: Die Rendite der fondsgebundenen Lebensversicherung hängt von der Wertentwicklung der gewählten Investmentfonds ab. Steigt der Wert der Fonds, steigt auch der Wert der Lebensversicherung. Sinkt hingegen der Wert der Fonds, kann auch der Wert der Lebensversicherung sinken.

4. Versicherungsschutz: Neben der Kapitalanlage beinhaltet eine fondsgebundene Lebensversicherung auch den Versicherungsschutz im Todesfall. Im Falle des Ablebens des Versicherungsnehmers erhalten die Begünstigten eine vorab vereinbarte Todesfallleistung.

Es ist wichtig zu beachten, dass eine fondsgebundene Lebensversicherung mit Risiken verbunden ist. Die Wertentwicklung der Investmentfonds kann schwanken und es besteht das Risiko von Kapitalverlusten. Daher sollte der Versicherungsnehmer sorgfältig die Wahl der Investmentfonds treffen und sein Risikoprofil berücksichtigen.

2. Unterschiede zur klassischen Lebensversicherung

Unterschiede zur klassischen Lebensversicherung: Eine fondsgebundene Lebensversicherung unterscheidet sich in mehreren wichtigen Punkten von einer klassischen Lebensversicherung.

Hauptunterschied: Bei einer klassischen Lebensversicherung wird Ihr Geld hauptsächlich in festverzinsliche Wertpapiere investiert, während bei einer fondsgebundenen Lebensversicherung das Geld in Investmentfonds angelegt wird.

Renditechancen: Während bei einer klassischen Lebensversicherung die Rendite in der Regel vorab festgelegt ist, bietet eine fondsgebundene Lebensversicherung die Möglichkeit auf potenziell höhere Renditen. Da das Geld in Investmentfonds investiert wird, können Sie von der Entwicklung der Kapitalmärkte profitieren.

Risiken: Mit höheren Renditechancen gehen auch höhere Risiken einher. Im Vergleich zur klassischen Lebensversicherung unterliegt der Wert einer fondsgebundenen Lebensversicherung den Schwankungen des Kapitalmarkts. Das bedeutet, dass der Wert Ihrer Police steigen oder fallen kann, abhängig von der Entwicklung der gewählten Investmentfonds.

Flexibilität: Eine fondsgebundene Lebensversicherung bietet in der Regel größere Flexibilität bei der Beitragszahlung. Sie können Ihre Beiträge anpassen oder auch einmal aussetzen, je nach Ihrer individuellen finanziellen Situation. Bei einer klassischen Lebensversicherung sind die Beiträge in der Regel festgelegt.

Es ist wichtig, die Unterschiede zwischen einer fondsgebundenen Lebensversicherung und einer klassischen Lebensversicherung zu verstehen, um die für Ihre Bedürfnisse passende Versicherungsform auszuwählen.

Worauf sollte man bei einer fondsgebundenen Lebensversicherung achten?

Auswahl des richtigen Fonds: Bei einer fondsgebundenen Lebensversicherung ist es wichtig, den richtigen Fonds auszuwählen. Achten Sie dabei auf die Performance des Fonds in der Vergangenheit, das Anlagerisiko, die Kostenstruktur und den Anlageschwerpunkt. Eine sorgfältige Auswahl des Fonds kann langfristig zu einer besseren Rendite Ihrer Lebensversicherung führen.

Kosten und Gebühren: Beachten Sie auch die Kosten und Gebühren, die mit einer fondsgebundenen Lebensversicherung verbunden sind. Dazu zählen beispielsweise Abschlusskosten, Verwaltungskosten und eventuell auch Ausgabeaufschläge beim Kauf der Fondsanteile. Vergleichen Sie die Kosten und Gebühren verschiedener Versicherungsunternehmen, um die für Sie günstigste Option zu finden.

Risikoprofil und Anlagestrategie: Überlegen Sie sich Ihre Risikotoleranz und Anlagestrategie, bevor Sie sich für eine fondsgebundene Lebensversicherung entscheiden. Je nach Ihrem persönlichen Risikoprofil können Sie sich für konservative, ausgewogene oder auch renditeorientierte Fonds entscheiden. Informieren Sie sich über die möglichen Risiken der gewählten Fonds und stellen Sie sicher, dass diese mit Ihren eigenen Anlagezielen und -vorlieben übereinstimmen.

Wenn Sie mehr über die Vorteile einer privaten Rente erfahren möchten, können Sie unseren Artikel hier lesen.

1. Auswahl des richtigen Fonds

Die Auswahl des richtigen Fonds ist ein wichtiger Faktor bei einer fondsgebundenen Lebensversicherung. Hier sind einige Punkte zu beachten:

– Anlageziele: Überlegen Sie sich, welche Ziele Sie mit Ihrer Investition erreichen möchten. Möchten Sie langfristig hohe Renditen erzielen oder ist Ihnen vor allem die Sicherheit des Kapitals wichtig? Je nach Anlageziel sollten Sie einen entsprechenden Fonds wählen.

– Risikotoleranz: Beurteilen Sie Ihre persönliche Risikotoleranz. Sind Sie bereit, größere Kursschwankungen in Kauf zu nehmen, um potenziell höhere Renditen zu erzielen? Oder möchten Sie eher auf eine stabilere Wertentwicklung setzen? Basierend auf Ihrer Risikotoleranz sollten Sie den entsprechenden Fonds auswählen.

– Anlagestrategie: Überlegen Sie, welche Anlagestrategie Sie verfolgen möchten. Soll Ihr Portfolio aus Aktienfonds, Rentenfonds oder Mischfonds bestehen? Eine differenzierte Mischung verschiedener Fonds kann dabei helfen, das Risiko zu streuen und das Potential für langfristige Renditen zu maximieren.

– Performance und Kosten: Schauen Sie sich die Performance und die Kostenstruktur der verschiedenen Fonds an. Vergleichen Sie die Wertentwicklung über einen längeren Zeitraum und berücksichtigen Sie auch die Kosten für den Fondskauf sowie eventuelle Verwaltungskosten.

– Expertise des Fondsmanagements: Untersuchen Sie die Expertise des Fondsmanagements. Überprüfen Sie die Erfahrung und die Track Records der Fondsmanager. Eine fundierte Expertise kann ein Indikator für erfolgreiche Anlagestrategien sein.

Die Auswahl des richtigen Fonds ist entscheidend für den Erfolg Ihrer fondsgebundenen Lebensversicherung. Nehmen Sie sich Zeit, um verschiedene Fonds zu analysieren und treffen Sie eine fundierte Entscheidung, die zu Ihren individuellen Bedürfnissen und Zielen passt.

2. Kosten und Gebühren

Kosten und Gebühren: Bei einer fondsgebundenen Lebensversicherung sollten Sie auch die Kosten und Gebühren beachten. Im Vergleich zu einer klassischen Lebensversicherung können die Kosten bei einer fondsgebundenen Variante höher sein. Es ist wichtig, die Gebührenstruktur genau zu verstehen, um eine fundierte Entscheidung zu treffen. Hier sind einige Kosten, die bei einer fondsgebundenen Lebensversicherung auftreten können:

1. Verwaltungskosten: Diese Kosten decken die Verwaltung der Lebensversicherung ab und können als Prozentsatz des gesamten Anlagevermögens berechnet werden.

2. Ausgabeaufschlag: Ein Ausgabeaufschlag wird berechnet, wenn Sie einen Fonds kaufen. Dieser Aufschlag geht an die Versicherungsgesellschaft oder den Vermittler und verringert den Betrag, der tatsächlich in den Fonds investiert wird.

3. Managementgebühren: Diese Gebühren werden von den Investmentfonds erhoben, um die Kosten für das Management des Fonds abzudecken. Sie werden als Prozentsatz des investierten Betrags berechnet und können jährlich anfallen.

4. Depotgebühren: Einige Versicherungsgesellschaften erheben auch Depotgebühren für die Verwahrung Ihrer Fondsanteile.

Es ist wichtig, diese Kosten und Gebühren zu vergleichen und zu prüfen, wie sie sich auf Ihre langfristige Rendite auswirken können. Vergleichen Sie unterschiedliche Angebote und wählen Sie eine fondsgebundene Lebensversicherung mit transparenten und fairen Gebührenstrukturen aus.

3. Risikoprofil und Anlagestrategie

Risikoprofil und Anlagestrategie: Bei einer fondsgebundenen Lebensversicherung ist es wichtig, sein persönliches Risikoprofil und seine Anlagestrategie zu berücksichtigen. Jeder Anleger hat eine individuelle Risikotoleranz und finanzielle Ziele, die bei der Auswahl der Investmentfonds berücksichtigt werden sollten. Ein aggressives Risikoprofil kann zu einer höheren Rendite führen, birgt jedoch auch ein höheres Verlustrisiko. Ein konservatives Risikoprofil hingegen bietet mehr Stabilität, aber potenziell eine niedrigere Rendite. Es ist wichtig, das eigene Risikoprofil realistisch einzuschätzen und entsprechend die passenden Fonds auszuwählen.

Die Anlagestrategie hängt eng mit dem Risikoprofil zusammen. Je nach persönlicher Präferenz und Anlageziel kann eine langfristige Anlagestrategie mit breiter Diversifikation oder eine kurzfristige Strategie mit gezielter Auswahl von Investmentfonds gewählt werden. Bei der Festlegung der Anlagestrategie sollten auch der Zeithorizont und die persönlichen finanziellen Ziele berücksichtigt werden.

Beispiel für eine Anlagestrategie: Eine mögliche Anlagestrategie für eine fondsgebundene Lebensversicherung könnte beispielsweise eine ausgewogene Mischung aus Aktienfonds, Rentenfonds und Immobilienfonds sein. Aktienfonds bieten langfristig meist eine höhere Rendite, sind jedoch auch volatiler. Rentenfonds hingegen bieten eine stabilere Rendite, aber meist auf niedrigerem Niveau. Immobilienfonds können eine weitere Diversifikation in das Portfolio bringen und als Inflationsschutz dienen. Es ist wichtig, das Gleichgewicht zwischen Renditechancen und Risiko im Auge zu behalten und die Anlagestrategie regelmäßig zu überprüfen und gegebenenfalls anzupassen.

Steuervorteile und steuerliche Behandlung: Bei einer fondsgebundenen Lebensversicherung kann es auch steuerliche Vorteile geben. Die Auszahlung der Lebensversicherung kann unter bestimmten Voraussetzungen steuerfrei erfolgen. Allerdings müssen hierbei die steuerlichen Regelungen und Gesetze des jeweiligen Landes beachtet werden. Es empfiehlt sich, einen Experten für Steuerfragen hinzuzuziehen, um mögliche Steuervorteile optimal zu nutzen und die steuerliche Behandlung der Lebensversicherung zu verstehen.

Insgesamt ist es wichtig, das persönliche Risikoprofil und die Anlagestrategie bei einer fondsgebundenen Lebensversicherung sorgfältig zu definieren und regelmäßig zu überprüfen. Nur so können die individuellen finanziellen Ziele optimal unterstützt werden.

Welche Risiken gibt es bei einer fondsgebundenen Lebensversicherung?

Schwankungen auf dem Kapitalmarkt: Eine fondsgebundene Lebensversicherung unterliegt den Schwankungen auf dem Kapitalmarkt. Da das Geld in Investmentfonds investiert wird, kann der Wert der Fonds sowohl steigen als auch fallen. Es besteht also das Risiko, dass der Wert Ihrer Lebensversicherung während der Laufzeit schwankt und unter Umständen auch Verluste auftreten können.

Verlustmöglichkeiten bei ungünstiger Anlage: Je nachdem, wie die gewählten Fonds performen, besteht das Risiko von Verlusten. Wenn sich die Investmentfonds schlecht entwickeln oder Verluste verzeichnen, kann der Wert Ihrer fondsgebundenen Lebensversicherung sinken. Daher ist es wichtig, bei der Auswahl der Fonds auf eine breite Streuung und eine professionelle Anlagestrategie zu achten, um das Risiko zu minimieren.

Es ist wichtig zu beachten, dass eine fondsgebundene Lebensversicherung auch mit bestimmten Risiken verbunden ist. Es ist ratsam, sich vor Abschluss einer solchen Versicherung umfassend zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

1. Schwankungen auf dem Kapitalmarkt

Schwankungen auf dem Kapitalmarkt: Bei einer fondsgebundenen Lebensversicherung besteht das Risiko von Schwankungen auf dem Kapitalmarkt. Da das Geld in Investmentfonds angelegt wird, unterliegt der Wert der Lebensversicherung den Schwankungen der Anlageklassen, in die die Fonds investieren. In Phasen schlechter Performance können daher Verluste auftreten. Es ist wichtig, sich dieser Schwankungen bewusst zu sein und eine langfristige Anlagestrategie zu verfolgen, um mögliche Verluste auszugleichen.

Es gibt jedoch Maßnahmen, die ergriffen werden können, um das Risiko von Schwankungen auf dem Kapitalmarkt zu minimieren. Eine sorgfältige Auswahl der Investmentfonds und eine Streuung des Kapitals auf verschiedene Anlageklassen können dazu beitragen, das Risiko zu reduzieren. Ebenso ist es ratsam, regelmäßig die Entwicklung der Fonds zu überwachen und gegebenenfalls Anpassungen vorzunehmen.

Es ist wichtig anzumerken, dass eine fondsgebundene Lebensversicherung eine langfristige Anlagestrategie erfordert und nicht für kurzfristige Investitionen geeignet ist. Durch das Halten der Lebensversicherung über einen längeren Zeitraum können mögliche Verluste aufgrund von Schwankungen auf dem Kapitalmarkt ausgeglichen werden und es besteht eine größere Chance auf eine positive Rendite.

Für weitere Informationen zum Thema privater Rentenversicherung können Sie unseren Artikel über die Vorteile einer privaten Rente hier lesen.

2. Verlustmöglichkeiten bei ungünstiger Anlage

Verlustmöglichkeiten bei einer ungünstigen Anlage sind ein Risiko, das bei einer fondsgebundenen Lebensversicherung besteht. Wenn die gewählten Investmentfonds eine negative Entwicklung nehmen, kann dies zu Verlusten führen. Es ist wichtig zu beachten, dass Investmentfonds mit höheren Renditeaussichten in der Regel auch mit höheren Risiken verbunden sind. Daher sollten Anleger ihre Risikotoleranz und Anlagestrategie sorgfältig abwägen.

Es gibt verschiedene Faktoren, die zu Verlusten bei einer ungünstigen Anlage führen können:

1. Marktschwankungen: Die Performance von Investmentfonds ist eng mit den Entwicklungen an den Kapitalmärkten verbunden. Bei ungünstigen Marktschwankungen können die Fonds Verluste verzeichnen.

2. Falsche Fondsauswahl: Wenn Anleger nicht sorgfältig die richtigen Fonds für ihre Anlageziele auswählen, besteht das Risiko, dass diese Fonds eine schlechte Performance aufweisen und Verluste erzielen.

3. Konjunkturelle und wirtschaftliche Entwicklungen: Die Performance von Investmentfonds kann auch von konjunkturellen und wirtschaftlichen Entwicklungen beeinflusst werden. Bei wirtschaftlichen Krisen oder anderen ungünstigen Entwicklungen können die Fonds Verluste erleiden.

Es ist daher ratsam, sich vor Abschluss einer fondsgebundenen Lebensversicherung gründlich über die verschiedenen Fonds und deren Risikoprofil zu informieren. Eine sorgfältige Auswahl der Fonds und eine regelmäßige Überprüfung der Anlagestrategie können helfen, Verluste zu begrenzen und mögliche Risiken zu minimieren.

Verlustmöglichkeiten bei ungünstiger Anlage:

– Marktschwankungen

– Falsche Fondsauswahl

– Konjunkturelle und wirtschaftliche Entwicklungen.

Es ist wichtig, sich der Risiken bewusst zu sein und eine fundierte Entscheidung basierend auf den eigenen Anlagezielen und Risikotoleranz zu treffen.

Steuervorteile und steuerliche Behandlung

Die fondsgebundene Lebensversicherung bietet auch einige Steuervorteile und eine besondere steuerliche Behandlung. Hier sind die wichtigsten Punkte im Überblick:

– Steuerliche Förderung der Beiträge: Die Beiträge zu einer fondsgebundenen Lebensversicherung können unter bestimmten Voraussetzungen steuerlich gefördert werden. So können Sie Ihre Beiträge als Sonderausgaben geltend machen und dadurch Ihre Steuerlast senken.

– Steuerfreie Auszahlung im Leistungsfall: Im Leistungsfall, also bei Auszahlung der Lebensversicherung, können die Erträge steuerfrei sein. Dies gilt jedoch nur, wenn die Mindestlaufzeit und die Mindesthöhe der Beiträge eingehalten werden. Beachten Sie jedoch, dass diese steuerlichen Vorteile von den aktuellen steuerlichen Bestimmungen abhängig sind und sich ändern können.

– Steuerliche Behandlung von Kapitalerträgen: Bei fondsgebundenen Lebensversicherungen fallen Kapitalerträge an, beispielsweise durch Dividenden oder Kursgewinne der Investmentfonds. Diese Kapitalerträge unterliegen der Abgeltungssteuer. Die Höhe der Abgeltungssteuer beträgt derzeit 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

– Steuerliche Behandlung im Todesfall: Im Todesfall können die Leistungen einer fondsgebundenen Lebensversicherung unter gewissen Umständen steuerfrei an die Begünstigten ausbezahlt werden. Dies hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Alter des Versicherungsnehmers bei Vertragsabschluss oder dem Zeitpunkt des Todes.

Es ist wichtig zu beachten, dass die steuerliche Behandlung von fondsgebundenen Lebensversicherungen von Ihrer individuellen Situation abhängt und sich steuerliche Vorschriften ändern können. Daher empfiehlt es sich, einen Steuerberater zu konsultieren, um eine genaue Auskunft zu erhalten.

Wenn Sie mehr über die Vorteile einer privaten Rentenversicherung erfahren möchten, können Sie unseren Artikel hier lesen.

Zusammenfassung

Zusammenfassung: Eine fondsgebundene Lebensversicherung bietet zahlreiche Vorteile für die Altersvorsorge. Durch die potenziell höheren Renditen im Vergleich zu einer klassischen Lebensversicherung haben Anleger die Chance, langfristig ein größeres Kapital aufzubauen. Die Flexibilität bei der Beitragszahlung ermöglicht es, die Lebensversicherung individuell an die finanzielle Situation anzupassen. Die Vielfalt an Investmentfonds eröffnet die Möglichkeit, das Geld breit zu streuen und von der Diversifikation zu profitieren. Zudem können Anleger bei einer positiven Entwicklung der gewählten Fonds von möglichen Wertsteigerungen ihre Lebensversicherung profitieren. Durch die Beachtung der richtigen Auswahl des Fonds, der Kosten und Gebühren sowie des eigenen Risikoprofils und der Anlagestrategie können potenzielle Risiken minimiert werden. Insgesamt ist eine fondsgebundene Lebensversicherung eine attraktive Möglichkeit, die eigene Altersvorsorge zu stärken und sich für einen finanziell abgesicherten Ruhestand vorzubereiten.

Fazit

Fazit: Eine fondsgebundene Lebensversicherung kann eine sinnvolle und attraktive Möglichkeit sein, für die eigene Altersvorsorge zu sparen. Die Vorteile einer fondsgebundenen Lebensversicherung, wie potenziell höhere Renditen, Flexibilität bei der Beitragszahlung, Investmentvielfalt und die Möglichkeit der Teilnahme an Wertsteigerungen, machen sie zu einer interessanten Alternative zur klassischen Lebensversicherung.

Es ist jedoch wichtig, bei einer fondsgebundenen Lebensversicherung einige Dinge zu beachten. Die Auswahl des richtigen Fonds, die Berücksichtigung der Kosten und Gebühren sowie die Anpassung an das eigene Risikoprofil und die individuelle Anlagestrategie sind entscheidend. Zudem sollten mögliche Risiken, wie Schwankungen auf dem Kapitalmarkt und Verlustmöglichkeiten bei ungünstiger Anlage, nicht außer Acht gelassen werden.

Im Hinblick auf die steuerlichen Vorteile ist eine fondsgebundene Lebensversicherung ebenfalls interessant. Je nach persönlicher Situation können steuerliche Vergünstigungen und Freibeträge in Anspruch genommen werden.

Insgesamt ist eine fondsgebundene Lebensversicherung eine Option, die individuell geprüft und nach den persönlichen Bedürfnissen und Zielen ausgewählt werden sollte. Eine fundierte Beratung durch einen Experten kann dabei helfen, die beste Entscheidung zu treffen.

Disclaimer: Dieser Artikel soll lediglich einen Überblick über das Thema „fondsgebundene Lebensversicherung“ bieten und kann eine individuelle Beratung nicht ersetzen. Es wird empfohlen, sich bei konkreten Fragen und Anliegen an einen Versicherungsexperten zu wenden, um eine passende Lösung für die eigene Situation zu finden.

Häufig gestellte Fragen

FAQs zur fondsgebundenen Lebensversicherung

1. Welche Risiken bringt eine fondsgebundene Lebensversicherung mit sich?

Eine fondsgebundene Lebensversicherung unterliegt den Schwankungen des Kapitalmarkts. Das bedeutet, dass sich der Wert Ihrer Versicherung sowohl positiv als auch negativ verändern kann.

2. Welche Kosten fallen bei einer fondsgebundenen Lebensversicherung an?

Eine fondsgebundene Lebensversicherung kann mit verschiedenen Kosten verbunden sein, wie zum Beispiel Verwaltungskosten, Abschlusskosten und laufenden Jahreskosten. Es ist wichtig, diese Kosten zu berücksichtigen und zu prüfen, welche Auswirkungen sie auf die Rendite Ihrer Versicherung haben.

3. Kann ich meine Beiträge bei einer fondsgebundenen Lebensversicherung flexibel anpassen?

Ja, bei einer fondsgebundenen Lebensversicherung haben Sie in der Regel die Möglichkeit, Ihre Beiträge flexibel anzupassen. Sie können zusätzliche Beiträge leisten oder auch einmalig Beiträge aussetzen, je nach Ihrer individuellen finanziellen Situation.

4. Welche Auswahl an Investmentfonds habe ich bei einer fondsgebundenen Lebensversicherung?

Je nach Versicherungsgesellschaft stehen Ihnen eine Vielzahl von Investmentfonds zur Auswahl. Sie können aus unterschiedlichen Fonds mit verschiedenen Anlageschwerpunkten wählen, wie beispielsweise Aktienfonds, Rentenfonds oder Mischfonds.

5. Wie ist eine fondsgebundene Lebensversicherung steuerlich behandelt?

Die steuerliche Behandlung einer fondsgebundenen Lebensversicherung kann komplex sein. In der Regel sind die Erträge aus einer Versicherungspolice steuerfrei, aber es können Steuern auf Teilauszahlungen oder den Rückkaufswert anfallen. Es ist ratsam, sich von einem Steuerberater dazu beraten zu lassen.

6. Kann ich meine Beiträge bei einer fondsgebundenen Lebensversicherung steuerlich absetzen?

Nein, Beiträge zu einer fondsgebundenen Lebensversicherung können in der Regel nicht steuerlich abgesetzt werden. Allerdings können die Erträge steuerfrei sein, wenn bestimmte Voraussetzungen erfüllt sind.

7. Kann ich meine fondsgebundene Lebensversicherung kündigen?

Ja, in der Regel besteht die Möglichkeit, eine fondsgebundene Lebensversicherung vorzeitig zu kündigen. Allerdings kann dies mit Kosten und Verlusten verbunden sein, daher ist es wichtig, die Vertragsbedingungen zu prüfen und mögliche Alternativen in Betracht zu ziehen.

8. Welche Rolle spielt mein Risikoprofil bei einer fondsgebundenen Lebensversicherung?

Ihr Risikoprofil spielt eine wichtige Rolle bei der Auswahl der richtigen Fonds für Ihre fondsgebundene Lebensversicherung. Je nach Ihrer Risikotoleranz können Sie sich für eher konservative oder renditeorientierte Fonds entscheiden.

9. Wie lange sollte ich eine fondsgebundene Lebensversicherung laufen lassen?

Die Laufzeit einer fondsgebundenen Lebensversicherung sollte in der Regel langfristig sein. Es empfiehlt sich, die Versicherung über einen Zeitraum von mindestens 10 bis 15 Jahren abzuschließen, um von den Chancen des Kapitalmarkts profitieren zu können.

10. Gibt es eine Mindestsumme, die ich in eine fondsgebundene Lebensversicherung investieren muss?

Ja, in der Regel gibt es eine Mindestsumme, die Sie in eine fondsgebundene Lebensversicherung investieren müssen. Die genaue Mindestsumme variiert je nach Versicherungsgesellschaft und Produkt.