Versicherung ist ein wichtiger Aspekt der finanziellen Absicherung, insbesondere im Hinblick auf die Altersvorsorge. Eine Option, die in Deutschland immer beliebter wird, sind fondsgebundene Lebensversicherungen. Diese bieten eine Kombination aus Versicherungsschutz und Investitionsmöglichkeiten in Fonds, wodurch Chancen auf attraktive Renditen entstehen. Doch neben den Anlagemöglichkeiten bieten fondsgebundene Lebensversicherungen auch steuerliche Vorteile. In diesem Artikel erfahren Sie alles, was Sie über fondsgebundene Lebensversicherungen und Steuer in Deutschland wissen müssen. Von der Definition und den steuerlichen Vorteilen bis hin zur Behandlung bei Auszahlungen und den möglichen Fallstricken – wir geben Ihnen einen umfassenden Überblick und nützliche Tipps zur Steueroptimierung.

Zusammenfassung

- Was sind fondsgebundene Lebensversicherungen?

- Steuerliche Vorteile von fondsgebundenen Lebensversicherungen

- Steuerliche Behandlung bei Auszahlungen

- Steuerliche Fallstricke bei fondsgebundenen Lebensversicherungen

- Tipps zur Steueroptimierung

- Fazit

-

Häufig gestellte Fragen

- 1. Was sind die Vorteile von fondsgebundenen Lebensversicherungen im Vergleich zu herkömmlichen Lebensversicherungen?

- 2. Wie funktioniert die Investition in Fonds bei fondsgebundenen Lebensversicherungen?

- 3. Was passiert mit dem Versicherungsschutz bei fondsgebundenen Lebensversicherungen?

- 4. Wie hoch sind die Renditechancen bei fondsgebundenen Lebensversicherungen?

- 5. Welche steuerlichen Vorteile bieten fondsgebundene Lebensversicherungen?

- 6. Wie wird der Kapitalzuwachs bei fondsgebundenen Lebensversicherungen steuerlich behandelt?

- 7. Können die Beiträge zu fondsgebundenen Lebensversicherungen steuerlich abgesetzt werden?

- 8. Wie werden Auszahlungen aus fondsgebundenen Lebensversicherungen steuerlich behandelt?

- 9. Was passiert mit einer fondsgebundenen Lebensversicherung im Todesfall?

- 10. Welche steuerlichen Fallstricke gibt es bei fondsgebundenen Lebensversicherungen?

- Verweise

Was sind fondsgebundene Lebensversicherungen?

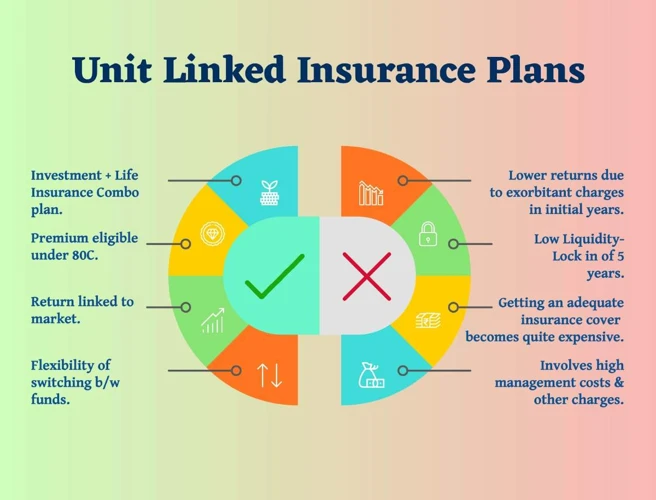

Fondsgebundene Lebensversicherungen sind eine Form der Lebensversicherung, bei der die Beiträge der Versicherungsnehmer in Fonds investiert werden. Im Gegensatz zu herkömmlichen Lebensversicherungen, bei denen die Beiträge in festverzinsliche Anlagen oder Ähnliches fließen, bieten fondsgebundene Lebensversicherungen die Möglichkeit, in verschiedene Fonds zu investieren. Dadurch besteht die Chance auf attraktive Renditen, die je nach Entwicklung der Fonds variieren können. Der Versicherungsschutz bleibt dabei erhalten, sodass im Todesfall oder bei Ablauf der Versicherungssumme ausgezahlt wird. Fondsgebundene Lebensversicherungen bieten also eine Kombination aus Versicherungsschutz und Investitionsmöglichkeiten. Dabei haben Versicherungsnehmer die Möglichkeit, je nach Risikobereitschaft und Anlagestrategie die Fonds selbst auszuwählen. Dies ermöglicht eine individuelle Gestaltung der Anlage und damit verbunden eine persönliche Renditeoptimierung. Wenn Sie mehr Informationen zu anderen Arten der Altersvorsorge suchen, können Sie sich unseren Artikel über die Riester-Rente für Beamte, die Vererbbarkeit der Rürup-Rente oder das Schließen der Rentenlücke ansehen.

Steuerliche Vorteile von fondsgebundenen Lebensversicherungen

Fondsgebundene Lebensversicherungen bieten nicht nur die Möglichkeit der langfristigen Kapitalanlage, sondern auch steuerliche Vorteile. Im Folgenden werden zwei wichtige steuerliche Aspekte dieser Versicherungsform erläutert:

– Steuerfreier Kapitalzuwachs: Bei fondsgebundenen Lebensversicherungen bleibt der Kapitalzuwachs während der Laufzeit steuerfrei. Das bedeutet, dass die erzielten Gewinne aus den Fondsanlagen nicht besteuert werden müssen. Erst bei Auszahlung der Versicherungssumme oder im Todesfall werden Steuern fällig.

– Steuerliche Absetzbarkeit der Beiträge: Die Beiträge zur fondsgebundenen Lebensversicherung können unter bestimmten Voraussetzungen steuerlich abgesetzt werden. Die steuerliche Absetzbarkeit hängt von der Art der Lebensversicherung und den individuellen steuerlichen Gegebenheiten ab. In der Regel können die Beiträge als Sonderausgaben geltend gemacht werden und mindern somit das zu versteuernde Einkommen.

Diese steuerlichen Vorteile machen fondsgebundene Lebensversicherungen zu einer attraktiven Option für die langfristige Altersvorsorge und Kapitalanlage. Es ist jedoch wichtig zu beachten, dass die steuerliche Behandlung individuell unterschiedlich sein kann und von persönlichen Faktoren abhängt. Bei Fragen zur steuerlichen Gestaltung der fondsgebundenen Lebensversicherung ist es ratsam, einen Steuerberater oder Versicherungsexperten zurate zu ziehen.

1. Steuerfreier Kapitalzuwachs

Ein bedeutender steuerlicher Vorteil von fondsgebundenen Lebensversicherungen ist der steuerfreie Kapitalzuwachs. Das bedeutet, dass die Wertsteigerungen der Fonds, in die die Beiträge investiert werden, während der Laufzeit der Versicherung nicht besteuert werden. Erst bei Auszahlung der Versicherungssumme oder im Todesfall unterliegen diese Wertsteigerungen der Besteuerung. Dies ermöglicht es den Versicherungsnehmern, von steuerlichen Vorteilen zu profitieren und ihre Renditen zu maximieren. Es ist wichtig zu beachten, dass der steuerfreie Kapitalzuwachs nur gilt, solange die Versicherung nicht vorzeitig gekündigt wird. Wenn Sie mehr über die steuerlichen Vorteile von fondsgebundenen Lebensversicherungen erfahren möchten, lesen Sie unseren Artikel weiter.

2. Steuerliche Absetzbarkeit der Beiträge

Die steuerliche Absetzbarkeit der Beiträge ist ein weiterer Vorteil fondsgebundener Lebensversicherungen. Als Versicherungsnehmer können Sie die Beiträge, die Sie in Ihre fondsgebundene Lebensversicherung einzahlen, unter bestimmten Voraussetzungen steuerlich geltend machen. Dadurch haben Sie die Möglichkeit, Ihre Steuerlast zu reduzieren. Die genauen Regelungen zur steuerlichen Absetzbarkeit können je nach individueller Situation variieren. Es ist wichtig, sich über die aktuellen steuerlichen Bestimmungen zu informieren und gegebenenfalls einen Steuerberater hinzuzuziehen, um die maximale Steuerersparnis zu erzielen. Die steuerliche Absetzbarkeit der Beiträge kann dazu beitragen, dass fondsgebundene Lebensversicherungen eine attraktive Option für die Altersvorsorge sind.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Steuerliche Behandlung bei Auszahlungen

Die steuerliche Behandlung bei Auszahlungen von fondsgebundenen Lebensversicherungen ist ein wichtiger Aspekt, den Versicherungsnehmer beachten sollten. Grundsätzlich unterliegen die Auszahlungen der Abgeltungsteuer, die aktuell bei 25% liegt. Es besteht allerdings die Möglichkeit, von einem Steuerfreibetrag zu profitieren. Dieser Freibetrag beträgt für Ledige 801 Euro und für Verheiratete 1.602 Euro pro Jahr. Wenn der Auszahlungsbetrag unterhalb dieses Freibetrags liegt, sind die Gewinne aus der fondsgebundenen Lebensversicherung steuerfrei. Liegt der Auszahlungsbetrag über dem Freibetrag, müssen die Gewinne mit der Abgeltungsteuer versteuert werden. Es ist jedoch wichtig zu beachten, dass die Höhe der Steuer vom individuellen Steuersatz des Versicherungsnehmers abhängt. Zudem gibt es weitere steuerliche Aspekte bei fondsgebundenen Lebensversicherungen im Todesfall. Genauere Informationen zur steuerlichen Behandlung bei Auszahlungen erhalten Sie in unserem nächsten Abschnitt über „Steuerliche Behandlung im Todesfall“.

1. Abgeltungsteuer auf Auszahlungen

Bei fondsgebundenen Lebensversicherungen unterliegen die Auszahlungen der Abgeltungsteuer. Diese Steuer wird auf die erzielten Erträge aus den Fondsanteilen erhoben und beträgt aktuell 25 Prozent zzgl. Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Die Abgeltungsteuer wird automatisch von der Versicherungsgesellschaft abgeführt, bevor die Auszahlungen an den Versicherungsnehmer erfolgen. Dabei gilt der Freibetrag von 801 Euro pro Jahr für Alleinstehende und 1.602 Euro pro Jahr für Verheiratete. Falls die Erträge den Freibetrag übersteigen, werden sie mit der Abgeltungsteuer besteuert. Es ist wichtig zu beachten, dass die Abgeltungsteuer nur auf die erzielten Erträge und nicht auf die eingezahlten Beiträge erhoben wird. Im nächsten Abschnitt werfen wir einen Blick auf die steuerliche Behandlung einer fondsgebundenen Lebensversicherung im Todesfall.

2. Steuerliche Behandlung im Todesfall

Im Todesfall gelten bei fondsgebundenen Lebensversicherungen spezifische steuerliche Bestimmungen. Wenn der Versicherungsnehmer verstirbt, wird die Versicherungssumme an die Begünstigten ausgezahlt. Dabei kann es je nach Fall zu steuerlichen Konsequenzen kommen. Grundsätzlich sind die Auszahlungen aus der Versicherung im Todesfall steuerfrei, wenn der Versicherungsvertrag mindestens zwölf Jahre besteht oder der Versicherungsnehmer das 62. Lebensjahr erreicht hat. In diesen Fällen müssen die Begünstigten keine Steuern auf die erhaltenen Beträge zahlen. Wenn der Versicherungsvertrag jedoch kürzer als zwölf Jahre besteht und der Versicherungsnehmer das 62. Lebensjahr noch nicht erreicht hat, können die Auszahlungen unter Umständen steuerpflichtig sein. In diesem Fall werden die Beträge mit dem individuellen Steuersatz besteuert. Daher ist es wichtig, die steuerliche Behandlung im Todesfall bei fondsgebundenen Lebensversicherungen zu beachten und gegebenenfalls steueroptimierte Lösungen zu wählen.

Steuerliche Fallstricke bei fondsgebundenen Lebensversicherungen

Es gibt einige steuerliche Fallstricke, die bei fondsgebundenen Lebensversicherungen beachtet werden sollten. Ein solcher Fallstrick ist die vorzeitige Kündigung der Police. Wenn Sie Ihre fondsgebundene Lebensversicherung vor Ablauf der vereinbarten Laufzeit kündigen, können Verluste entstehen. Dies liegt daran, dass die Versicherungsgesellschaft in den frühen Jahren der Police hohe Kosten für Abschlussprovisionen und Verwaltungskosten hat. Bei einer vorzeitigen Kündigung können diese Kosten nicht aus den möglichen Gewinnen der Fonds gedeckt werden, was zu Verlusten führen kann. Ein weiterer Fallstrick betrifft die steuerlichen Folgen bei der Übertragung der Police. Wenn Sie Ihre fondsgebundene Lebensversicherung auf eine andere Person übertragen möchten, können steuerliche Konsequenzen entstehen. Es ist wichtig, sich über die steuerlichen Regelungen und Voraussetzungen zu informieren, um unerwartete steuerliche Belastungen zu vermeiden.

1. Verluste bei vorzeitiger Kündigung

Bei fondsgebundenen Lebensversicherungen besteht die Möglichkeit, dass Verluste auftreten können, wenn eine vorzeitige Kündigung erfolgt. Wenn der Versicherungsnehmer die Police vorzeitig kündigt, können Kosten in Form von Rückkaufswerten oder Stornogebühren anfallen. Diese Kosten können dazu führen, dass der Versicherungsnehmer einen Teil seines investierten Kapitals verliert. Es ist daher wichtig, die Vertragsbedingungen und mögliche Kündigungskosten im Voraus zu prüfen, um finanzielle Verluste zu vermeiden. Es kann ratsam sein, sich vor einer vorzeitigen Kündigung mit einem unabhängigen Finanzberater abzustimmen, um die finanziellen Auswirkungen einer solchen Entscheidung besser einschätzen zu können.

2. Steuerliche Folgen bei Übertragung der Police

Bei der Übertragung einer fondsgebundenen Lebensversicherung können steuerliche Folgen auftreten. Wenn Sie Ihre Police auf eine andere Person übertragen, wird dies steuerlich als Veräußerung betrachtet. In diesem Fall können steuerpflichtige Kapitalgewinne entstehen. Es ist wichtig zu beachten, dass die Höhe der Steuer auf die erzielten Gewinne von verschiedenen Faktoren abhängig ist, wie zum Beispiel der Haltedauer der Versicherung oder dem Zeitpunkt der Übertragung. Daher sollten Sie sich vor einer Übertragung über die steuerlichen Konsequenzen beraten lassen. Es kann auch sinnvoll sein, alternative Möglichkeiten wie die Beleihung oder den Verkauf der Police in Betracht zu ziehen, um steuerliche Nachteile zu vermeiden.

Tipps zur Steueroptimierung

Bei der steuerlichen Optimierung von fondsgebundenen Lebensversicherungen gibt es einige Tipps, die Ihnen helfen können, das Beste aus Ihrer Versicherung herauszuholen. Ein wichtiger Punkt ist die Ausnutzung des Sparerpauschbetrags. Dieser beträgt aktuell 801 Euro für Singles und 1.602 Euro für Verheiratete und wird auf Kapitaleinkünfte angerechnet. Wenn Sie Ihre fondsgebundene Lebensversicherung als Kapitalanlage betrachten, können Sie diesen Betrag nutzen, um Gewinne steuerfrei zu vereinnahmen. Ein weiterer Tipp ist es, bei fondsgebundenen Lebensversicherungen lange Laufzeiten zu wählen. Denn je länger die Laufzeit, desto eher können steuerliche Vorteile genutzt werden. Die Abgeltungsteuer wird nämlich erst bei Vertragsende fällig. So können Sie von einem möglichst langen Zeitraum mit steuerfreiem Kapitalzuwachs profitieren. Beachten Sie jedoch, dass es immer ratsam ist, einen Steuerberater zu Rate zu ziehen, um die individuellen steuerlichen Vorteile und Gestaltungsmöglichkeiten zu optimieren.

1. Ausnutzung des Sparerpauschbetrags

Die Ausnutzung des Sparerpauschbetrags ist ein wichtiger Aspekt bei fondsgebundenen Lebensversicherungen. Als Steuerpflichtiger in Deutschland haben Sie die Möglichkeit, Kapitalerträge bis zu einer bestimmten Grenze steuerfrei zu behalten. Diese Grenze wird durch den Sparerpauschbetrag festgelegt, der derzeit bei 801 Euro für Ledige und 1.602 Euro für Verheiratete liegt. Durch geschickte Planung und geschulte Beratung können Sie Ihre fondsgebundene Lebensversicherung so gestalten, dass Sie den Sparerpauschbetrag optimal ausnutzen und somit Steuern sparen können. Dies kann beispielsweise durch die Wahl von ausschüttenden Fonds anstelle von thesaurierenden Fonds erreicht werden, da Ausschüttungen Teil des Sparerpauschbetrags sind. Eine genaue Analyse Ihrer individuellen Situation und die Berücksichtigung des Sparerpauschbetrags können Ihnen somit dabei helfen, Ihre Steuerlast zu minimieren und die Rendite Ihrer fondsgebundenen Lebensversicherung zu maximieren.

2. Steuervorteile durch lange Laufzeiten

Lange Laufzeiten bei fondsgebundenen Lebensversicherungen können steuerliche Vorteile bieten. Durch die längere Haltedauer der Versicherungspolice können die Erträge steuerlich begünstigt werden. Entscheidend ist dabei die Laufzeit von mindestens zwölf Jahren und die Auszahlung der Versicherungssumme frühestens ab dem 60. Lebensjahr. In diesem Fall können die Erträge aus der fondsgebundenen Lebensversicherung unter Umständen komplett steuerfrei sein. Bei kürzeren Laufzeiten greift die sogenannte Abgeltungsteuer auf Erträge, die mit einem festen Steuersatz von derzeit 25% belegt wird. Eine lange Laufzeit kann also zu erheblichen steuerlichen Vorteilen führen.

Fazit

Insgesamt bieten fondsgebundene Lebensversicherungen eine attraktive Möglichkeit, Versicherungsschutz und Investitionsmöglichkeiten zu kombinieren. Durch die Investition in Fonds eröffnen sich Chancen auf höhere Renditen im Vergleich zu herkömmlichen Versicherungsprodukten. Darüber hinaus profitieren Versicherungsnehmer von steuerlichen Vorteilen wie dem steuerfreien Kapitalzuwachs und der Möglichkeit, die Beiträge abzusetzen. Es ist jedoch wichtig, die steuerliche Behandlung bei Auszahlungen und mögliche Fallstricke wie Verluste bei vorzeitiger Kündigung oder Steuerfolgen bei Übertragung der Police zu beachten. Um steuerliche Vorteile optimal zu nutzen, empfiehlt es sich, den Sparerpauschbetrag auszuschöpfen und langfristige Laufzeiten zu wählen. Insgesamt bieten fondsgebundene Lebensversicherungen eine interessante Option für die Altersvorsorge und sollten bei der individuellen Finanzplanung in Betracht gezogen werden.

Häufig gestellte Fragen

1. Was sind die Vorteile von fondsgebundenen Lebensversicherungen im Vergleich zu herkömmlichen Lebensversicherungen?

Fondsgebundene Lebensversicherungen bieten die Möglichkeit, in verschiedene Fonds zu investieren, was potenziell höhere Renditen ermöglicht. Im Gegensatz dazu fließen die Beiträge herkömmlicher Lebensversicherungen in festverzinsliche Anlagen.

2. Wie funktioniert die Investition in Fonds bei fondsgebundenen Lebensversicherungen?

Bei fondsgebundenen Lebensversicherungen werden die Beiträge der Versicherungsnehmer in ausgewählte Fonds investiert. Die Auswahl der Fonds kann je nach Risikobereitschaft und Anlagestrategie des Versicherungsnehmers erfolgen.

3. Was passiert mit dem Versicherungsschutz bei fondsgebundenen Lebensversicherungen?

Der Versicherungsschutz bleibt bei fondsgebundenen Lebensversicherungen erhalten. Im Todesfall oder bei Ablauf der Versicherungssumme wird die vereinbarte Leistung ausgezahlt.

4. Wie hoch sind die Renditechancen bei fondsgebundenen Lebensversicherungen?

Die Renditechancen bei fondsgebundenen Lebensversicherungen sind abhängig von der Performance der investierten Fonds. Je nach Entwicklung der Fonds können attraktive Renditen erzielt werden.

5. Welche steuerlichen Vorteile bieten fondsgebundene Lebensversicherungen?

Fondsgebundene Lebensversicherungen bieten steuerfreien Kapitalzuwachs sowie die Möglichkeit, die Beiträge steuerlich abzusetzen. Bei Auszahlungen fallen zudem die günstigen Konditionen der Abgeltungsteuer an.

6. Wie wird der Kapitalzuwachs bei fondsgebundenen Lebensversicherungen steuerlich behandelt?

Der Kapitalzuwachs bei fondsgebundenen Lebensversicherungen ist steuerfrei. Es werden keine Steuern auf die Wertsteigerung der investierten Fonds erhoben.

7. Können die Beiträge zu fondsgebundenen Lebensversicherungen steuerlich abgesetzt werden?

Ja, die Beiträge zu fondsgebundenen Lebensversicherungen können unter bestimmten Voraussetzungen steuerlich abgesetzt werden und mindern somit das zu versteuernde Einkommen.

8. Wie werden Auszahlungen aus fondsgebundenen Lebensversicherungen steuerlich behandelt?

Auszahlungen aus fondsgebundenen Lebensversicherungen unterliegen der Abgeltungsteuer. Die Höhe der Steuer richtet sich nach der individuellen Steuerklasse und dem Zeitraum, über den die Versicherung gehalten wurde.

9. Was passiert mit einer fondsgebundenen Lebensversicherung im Todesfall?

Im Todesfall wird bei fondsgebundenen Lebensversicherungen die vereinbarte Versicherungssumme an die benannten Begünstigten ausgezahlt. Diese Auszahlung ist steuerfrei.

10. Welche steuerlichen Fallstricke gibt es bei fondsgebundenen Lebensversicherungen?

Bei vorzeitiger Kündigung einer fondsgebundenen Lebensversicherung können Verluste entstehen, die steuerliche Auswirkungen haben können. Zudem muss bei der Übertragung der Police auf steuerliche Aspekte geachtet werden.