Die Entscheidung, eine Immobilie zu kaufen, ist oft von vielen Faktoren abhängig. Einer dieser entscheidenden Faktoren ist die Art der Finanzierung. Hier kommt das Forward-Darlehen ins Spiel. Aber was genau verbirgt sich hinter diesem Begriff und ab wann macht es Sinn, ein Forward-Darlehen abzuschließen? In diesem Artikel erfahren Sie alles, was Sie über Forward-Darlehen wissen müssen, von den Vorteilen und Risiken bis hin zur Funktionsweise und den steuerlichen Aspekten. Außerdem werfen wir einen Blick darauf, wann der richtige Zeitpunkt für den Abschluss eines Forward-Darlehens ist und welche Expertenmeinungen und Tipps es dazu gibt. Lassen Sie uns also eintauchen in die vielfältige Welt der Forward-Darlehen und herausfinden, wie sie zur Realisierung Ihres Immobilientraums beitragen können.

Zusammenfassung

- Was ist ein Forward-Darlehen?

- Ab wann ist ein Forward-Darlehen sinnvoll?

- Wann sollte man ein Forward-Darlehen abschließen?

- Wie funktioniert ein Forward-Darlehen?

- Vergleich mit anderen Darlehensarten

- Steuerliche Aspekte von Forward-Darlehen

- Vorzeitige Rückzahlung oder Kündigung

- Expertenmeinungen und Tipps

- Fazit

-

Häufig gestellte Fragen

- 1. Was sind die Vorteile eines Forward-Darlehens?

- 2. Kann jeder ein Forward-Darlehen abschließen?

- 3. Gibt es Risiken bei einem Forward-Darlehen?

- 4. Wie lange kann man ein Forward-Darlehen abschließen?

- 5. Wann sollte man ein Forward-Darlehen abschließen?

- 6. Können bereits bestehende Darlehen in ein Forward-Darlehen umgewandelt werden?

- 7. Gibt es Unterschiede zwischen einem Forward-Darlehen für den Neubau und einem für den Kauf einer bestehenden Immobilie?

- 8. Wie funktioniert die Auszahlung bei einem Forward-Darlehen?

- 9. Können Forward-Darlehen steuerlich abgesetzt werden?

- 10. Was passiert, wenn sich die Lebenssituation ändert und die Immobilie doch nicht gekauft wird?

- Verweise

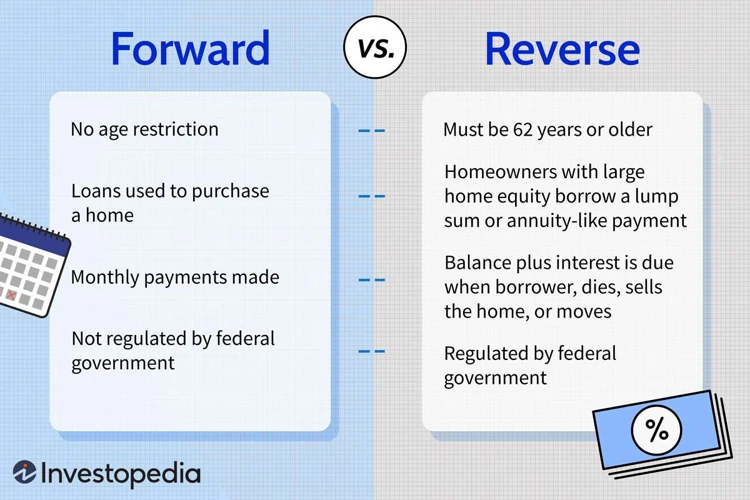

Was ist ein Forward-Darlehen?

Ein Forward-Darlehen ist eine spezielle Form der Immobilienfinanzierung, bei der Sie sich bereits lange im Voraus die aktuellen niedrigen Zinsen sichern können. Es ermöglicht Ihnen, ein Darlehen zu aktuellen Konditionen abzuschließen, aber die Auszahlung und Verwendung erst zu einem späteren Zeitpunkt vorzunehmen. Im Grunde genommen handelt es sich um eine Art Zinsabsicherung für die Zukunft. Für viele Immobilienkäufer ist dies besonders interessant, da sie sich gegen steigende Zinsen absichern möchten. Ein Forward-Darlehen bietet also die Möglichkeit, von niedrigen Zinsen zu profitieren, auch wenn der Kauf der Immobilie erst in einigen Monaten oder Jahren stattfindet. Es kann sowohl für den Kauf einer neuen Immobilie als auch für die Anschlussfinanzierung einer bestehenden Immobilie genutzt werden. Allerdings ist es wichtig zu beachten, dass ein Forward-Darlehen in der Regel mit gewissen Risiken verbunden ist.

Ab wann ist ein Forward-Darlehen sinnvoll?

Ein Forward-Darlehen ist in verschiedenen Situationen sinnvoll. Zum einen kann es empfehlenswert sein, wenn die Zinsen aktuell auf einem niedrigen Niveau sind und Sie befürchten, dass sie in der Zukunft steigen könnten. Indem Sie ein Forward-Darlehen abschließen, sichern Sie sich die günstigen Zinsen für einen bestimmten Zeitraum, selbst wenn der tatsächliche Kauf der Immobilie erst später erfolgen soll. Dies kann Ihnen helfen, Ihre Finanzierung langfristig zu planen und vor möglichen Zinserhöhungen geschützt zu sein. Ein weiterer Fall, in dem ein Forward-Darlehen sinnvoll sein kann, ist bei Immobilienprojekten, die noch in der Planungs- oder Bauphase sind. Hier können Sie sich bereits frühzeitig attraktive Konditionen sichern, um die Finanzierung des Projekts abzusichern. Es ist jedoch wichtig zu beachten, dass ein Forward-Darlehen nicht für jeden geeignet ist und individuell abgewogen werden sollte. Sprechen Sie am besten mit einem Finanzexperten, um die für Ihre Situation beste Entscheidung zu treffen.

Vorteile eines Forward-Darlehens

Die Inanspruchnahme eines Forward-Darlehens bietet verschiedene Vorteile, die Immobilienkäufern zugutekommen können:

1. Niedrige Zinssicherung: Mit einem Forward-Darlehen können Sie sich die aktuellen niedrigen Zinsen langfristig sichern und so von potenziellen Zinssteigerungen in der Zukunft profitieren.

2. Planungssicherheit: Durch die frühzeitige Festlegung der Konditionen haben Sie bereits im Voraus eine klare Vorstellung von den monatlichen Ratenzahlungen und können Ihre Finanzen besser planen.

3. Flexibilität: Ein Forward-Darlehen kann für den Kauf einer neuen Immobilie oder die Anschlussfinanzierung einer bestehenden Immobilie genutzt werden. Es ermöglicht Ihnen, den gewünschten Zeitpunkt für die Auszahlung und Verwendung des Darlehens flexibel zu wählen.

4. Finanzielle Vorteile: Durch die Transparenz der Zinskonditionen können Sie möglicherweise Kosten sparen und langfristig von günstigen Zinsen profitieren.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

5. Langfristige Zinsbindung: Ein Forward-Darlehen ermöglicht Ihnen eine längere Zinsbindung, was eine stabile finanzielle Situation gewährleistet.

Es ist jedoch wichtig zu beachten, dass die Vorteile eines Forward-Darlehens je nach individueller Situation variieren können. Daher ist es ratsam, sich bei einem Finanzexperten oder einer Bank umfassend beraten zu lassen, um die besten Konditionen für Ihr Vorhaben zu erhalten.

Risiken eines Forward-Darlehens

Risiken eines Forward-Darlehens können auftreten, wenn sich die Zinsen während der Laufzeit des Darlehens in die entgegengesetzte Richtung entwickeln als erwartet. Wenn die Zinsen sinken sollten, während Sie ein Forward-Darlehen abgeschlossen haben, könnten Sie am Ende höhere Zinsen zahlen als bei einem herkömmlichen Darlehen. Dies liegt daran, dass Sie sich bereits zu einem früheren Zeitpunkt vertraglich an die vereinbarten Zinsen gebunden haben. Ein weiteres Risiko besteht darin, dass sich Ihre persönliche finanzielle Situation ändern könnte, sodass Sie möglicherweise das Darlehen nicht mehr wie geplant nutzen können oder die monatlichen Raten nicht mehr bezahlen können. Es ist wichtig, diese Risiken sorgfältig abzuwägen und eine fundierte Entscheidung zu treffen, ob ein Forward-Darlehen für Ihre individuelle Situation geeignet ist.

Wann sollte man ein Forward-Darlehen abschließen?

Es gibt verschiedene Faktoren, die bei der Entscheidung, ein Forward-Darlehen abzuschließen, berücksichtigt werden sollten. Zum einen ist eine gute Planung der Immobilienfinanzierung entscheidend. Wenn bereits absehbar ist, dass in Zukunft ein Immobilienkauf oder eine Anschlussfinanzierung ansteht, kann es sinnvoll sein, frühzeitig ein Forward-Darlehen abzuschließen, um sich niedrige Zinsen zu sichern. Der genaue Zeitpunkt hängt jedoch von der Marktentwicklung ab. Es ist ratsam, die Zinsentwicklung aufmerksam zu verfolgen und gegebenenfalls die Unterstützung eines Fachexperten in Anspruch zu nehmen. Ein möglicher Zeitpunkt für den Abschluss eines Forward-Darlehens ist, wenn die aktuelle Marktsituation niedrige Zinsen bietet und eine weitere Zinssteigerung in Zukunft erwartet wird. Es ist wichtig zu beachten, dass ein Forward-Darlehen mit einer gewissen Vorlaufzeit verbunden ist, üblicherweise zwischen sechs Monaten und fünf Jahren. Daher sollten Sie die Laufzeit des Forward-Darlehens entsprechend planen und an Ihre individuellen Bedürfnisse anpassen.

Planung einer Immobilienfinanzierung

Die Planung einer Immobilienfinanzierung ist ein wichtiger Schritt, um den Kauf einer Immobilie zu realisieren. Bevor Sie sich für ein Forward-Darlehen entscheiden, sollten Sie Ihre finanzielle Situation sorgfältig analysieren und ein Budget festlegen. Überlegen Sie, wie viel Eigenkapital Sie einbringen können und welche monatliche Belastung Sie sich leisten können. Ein detaillierter Finanzierungsplan hilft Ihnen dabei, Ihre Möglichkeiten realistisch einzuschätzen und den richtigen Zeitpunkt für den Abschluss des Forward-Darlehens festzulegen. Zudem sollten Sie sich über die aktuellen Zinsentwicklungen informieren und gegebenenfalls eine Zinsprognose einholen, um die Risiken abzuwägen. Ein unabhängiger Berater oder ein Finanzierungsspezialist kann Ihnen bei der Planung Ihrer Immobilienfinanzierung helfen und Ihnen wertvolle Tipps geben, wie Sie Ihre Finanzierung möglichst optimal gestalten können.

Marktentwicklung beachten

Bei der Entscheidung für ein Forward-Darlehen ist es wichtig, die Marktentwicklung zu berücksichtigen. Da das Darlehen für eine zukünftige Verwendung abgeschlossen wird, sollten Sie die Zinsentwicklung und die Prognosen für den Immobilienmarkt im Auge behalten. Eine positive Marktentwicklung mit steigenden Immobilienpreisen kann dazu führen, dass sich die Investition in ein Forward-Darlehen lohnt, da Sie von niedrigen Zinsen profitieren und gleichzeitig in eine wertsteigernde Immobilie investieren können. Allerdings birgt eine negative Marktentwicklung mit möglichen Preisrückgängen und unsicheren Zinsentwicklungen gewisse Risiken. Es ist daher ratsam, eine gründliche Marktanalyse durchzuführen und sich gegebenenfalls von Experten beraten zu lassen, um die Chancen und Risiken einer Forward-Finanzierung realistisch einzuschätzen und die richtige Entscheidung zu treffen.

Wie funktioniert ein Forward-Darlehen?

Ein Forward-Darlehen funktioniert auf folgende Weise: Sie vereinbaren mit Ihrer Bank einen Kreditvertrag zu aktuellen Konditionen, jedoch mit einer Auszahlung zu einem späteren Zeitpunkt. Das bedeutet, dass Sie sich die niedrigen Zinsen für die Zukunft sichern können. In der Regel beträgt die Vorlaufzeit für ein Forward-Darlehen zwischen sechs Monaten und fünf Jahren. Während dieser Zeit wird der Zinssatz festgelegt, der dann für den gesamten Darlehenszeitraum gilt. Somit haben Sie Planungssicherheit und können sich gegen mögliche Zinssteigerungen absichern. Es ist jedoch wichtig zu beachten, dass Sie für die Bereitstellung des Forward-Darlehens eine Forward-Prämie zahlen müssen. Diese hängt unter anderem von der Vorlaufzeit und den Zinsentwicklungen am Markt ab. Eine frühzeitige Aufnahme eines Forward-Darlehens kann daher sinnvoll sein, wenn Sie davon ausgehen, dass die Zinsen in Zukunft steigen werden. So können Sie von den aktuellen Niedrigzinsen profitieren und Ihre Finanzierung langfristig sichern.

Der Abschluss eines Forward-Darlehens

Der Abschluss eines Forward-Darlehens erfolgt in der Regel in mehreren Schritten. Zunächst müssen Sie sich mit Ihrer Bank über die Details des Darlehens, wie beispielsweise die Laufzeit und die Höhe des Darlehensbetrags, einigen. Anschließend wird ein Vertrag aufgesetzt, in dem die Konditionen sowie die Zinsbindungsfrist festgehalten werden. Nachdem der Vertrag unterzeichnet wurde, haben Sie die Sicherheit, dass Sie zu einem späteren Zeitpunkt ein Darlehen zu den vereinbarten Konditionen erhalten. Es ist wichtig, sich bewusst zu sein, dass bei einem Forward-Darlehen eventuell Vorauszahlungen oder Zinsaufschläge anfallen können, da die Bank sich gegen mögliche Zinsveränderungen absichern möchte. Sobald der Zeitpunkt für die Auszahlung des Darlehens gekommen ist, können Sie über das Geld verfügen und Ihre Immobilienpläne umsetzen. Es bietet sich an, vor Abschluss eines Forward-Darlehens verschiedene Angebote zu vergleichen, um die besten Konditionen zu erhalten.

Konditionen und Zinsen

Bei einem Forward-Darlehen sind die Konditionen und Zinsen von entscheidender Bedeutung. Die genauen Konditionen hängen dabei von verschiedenen Faktoren ab, wie beispielsweise der Laufzeit des Forward-Darlehens und der aktuellen Zinssituation am Markt. Je länger die Laufzeit des Forward-Darlehens, desto höher werden in der Regel die Zinsen sein. Es ist daher wichtig, die Laufzeit sorgfältig zu wählen, um die Kosten im Blick zu behalten. Zudem sollte man auch die Möglichkeit einer vorzeitigen Rückzahlung oder eines Kündigungsrechts prüfen, um flexibel zu bleiben. Die Zinsen bei einem Forward-Darlehen werden oft für die gesamte Laufzeit festgeschrieben. Dadurch erhält man eine Planungssicherheit über den gesamten Zeitraum hinweg. Allerdings kann dies auch nachteilig sein, falls die Zinsen in der Zukunft stark fallen sollten. Es lohnt sich daher, die Zinsentwicklung gut im Auge zu behalten und gegebenenfalls Beratung von Experten in Anspruch zu nehmen. Für weitere Informationen zu Immobilienkrediten in anderen Ländern wie Frankreich können Sie unseren Artikel über Immobilienkredit in Frankreich lesen.

Vergleich mit anderen Darlehensarten

Ein Vergleich mit anderen Darlehensarten zeigt, dass ein Forward-Darlehen einige Vor- und Nachteile gegenüber herkömmlichen Immobilienkrediten aufweist. Im Gegensatz zu einem Annuitätendarlehen oder Bauspardarlehen ermöglicht ein Forward-Darlehen eine langfristige Zinsbindung zu aktuellen Konditionen. Dadurch können Sie von niedrigen Zinsen profitieren und sich gegen mögliche Zinserhöhungen absichern. Im Vergleich zu einem Forward-Darlehen bietet beispielsweise ein Bauspardarlehen die Möglichkeit, zusätzliches eigenes Kapital anzusparen, welches als Sicherheit eingesetzt werden kann. Allerdings ist ein Forward-Darlehen oft flexibler in Bezug auf die Nutzung und Verwendung des Darlehensbetrags. Es ist wichtig, die individuellen Bedürfnisse und finanziellen Möglichkeiten abzuwägen und verschiedene Darlehensarten miteinander zu vergleichen, um die passende Finanzierungsoption für den Immobilienkauf zu finden.

Steuerliche Aspekte von Forward-Darlehen

Die steuerlichen Aspekte von Forward-Darlehen sind ein wichtiger Faktor bei der Entscheidung für diese Art der Immobilienfinanzierung. Grundsätzlich werden die Zinsen, die im Rahmen des Forward-Darlehens anfallen, als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung oder bei den Einkünften aus selbstgenutztem Wohneigentum geltend gemacht. Dies kann zu einer steuerlichen Entlastung führen. Allerdings ist zu beachten, dass die steuerliche Behandlung von Forward-Darlehen von verschiedenen Faktoren abhängen kann, wie beispielsweise der Nutzung der Immobilie oder der Eigentümerstruktur. Daher ist es ratsam, sich in steuerlichen Angelegenheiten von einem Experten beraten zu lassen, um sicherzustellen, dass alle steuerlichen Aspekte richtig berücksichtigt werden und mögliche Steuervorteile optimal genutzt werden können.

Vorzeitige Rückzahlung oder Kündigung

Die Frage nach der vorzeitigen Rückzahlung oder Kündigung eines Forward-Darlehens ist für viele Kreditnehmer relevant. Eine vorzeitige Rückzahlung kann beispielsweise dann interessant sein, wenn sich die persönliche finanzielle Situation ändert oder man ein günstigeres Darlehen findet. Allerdings ist es wichtig zu beachten, dass bei vorzeitiger Rückzahlung meistens Vorfälligkeitsentschädigungen anfallen können. Diese dienen dazu, den Zinsverlust der Bank auszugleichen. Es ist daher ratsam, die genauen Konditionen und Kosten einer vorzeitigen Rückzahlung vorab mit der Bank zu klären. Eine andere Möglichkeit ist die Kündigung des Forward-Darlehens. Hier sollte man jedoch beachten, dass dies in der Regel mit zusätzlichen Kosten verbunden ist. Es ist also ratsam, sich vorab genau über die Kündigungsmöglichkeiten und eventuelle Gebühren zu informieren.

Konditionen für vorzeitige Rückzahlung

Die Konditionen für eine vorzeitige Rückzahlung eines Forward-Darlehens können von Bank zu Bank unterschiedlich sein. Es ist wichtig, die vertraglichen Vereinbarungen genau zu prüfen, um mögliche finanzielle Konsequenzen zu verstehen. In einigen Fällen kann es zu einer Vorfälligkeitsentschädigung kommen, die als Ausgleich für entgangene Zinszahlungen der Bank dient. Diese Entschädigung kann je nach Restlaufzeit des Darlehens und den aktuellen Zinsentwicklungen variieren. Es ist daher ratsam, sich im Voraus über die genauen Konditionen zu informieren und gegebenenfalls Alternativen zu prüfen, wie beispielsweise die Möglichkeit einer Umschuldung des Kredits. Beachten Sie jedoch, dass eine vorzeitige Rückzahlung nicht in jedem Fall die beste Option ist und eine sorgfältige Analyse der individuellen finanziellen Situation erforderlich ist.

Recht der Kündigung

Das Recht der Kündigung bei einem Forward-Darlehen ermöglicht es dem Darlehensnehmer, das Darlehen vorzeitig zurückzuzahlen, falls sich seine finanzielle Situation ändert oder er sich für eine andere Finanzierungsoption entscheidet. Es ist wichtig zu beachten, dass die Konditionen für eine vorzeitige Rückzahlung bereits im Darlehensvertrag festgelegt sind. In einigen Fällen kann es vorkommen, dass bei vorzeitiger Rückzahlung eine Vorfälligkeitsentschädigung anfällt, um die Zinsverluste der Bank auszugleichen. Daher ist es ratsam, die Vertragsbedingungen sorgfältig zu prüfen, bevor man sich für eine vorzeitige Rückzahlung entscheidet. Es ist auch möglich, das Forward-Darlehen zu kündigen, wenn die Zinsentwicklung auf dem Markt für den Darlehensnehmer vorteilhafter geworden ist. In diesem Fall kann es jedoch sein, dass eine Nichtausübungsentschädigung an die Bank zu entrichten ist. Um unerwartete Kosten zu vermeiden, ist es wichtig, sich im Voraus über die Kündigungsmöglichkeiten und -bedingungen zu informieren.

Expertenmeinungen und Tipps

Expertenmeinungen und Tipps sind eine wertvolle Orientierungshilfe, wenn es um Forward-Darlehen geht. Verschiedene Experten empfehlen, sich detailliert über die Marktentwicklung zu informieren, um den besten Zeitpunkt für den Abschluss eines Forward-Darlehens zu wählen. Es ist ratsam, die Zinsentwicklung und Prognosen aufmerksam zu verfolgen, um mögliche Zinssteigerungen frühzeitig zu erkennen. Zudem empfehlen Experten, verschiedene Angebote von Banken und Kreditinstituten zu vergleichen, um die besten Konditionen für das Forward-Darlehen zu erhalten. Eine unabhängige Beratung durch Finanzexperten kann ebenfalls hilfreich sein, um alle Aspekte des Forward-Darlehens zu verstehen und individuelle Finanzierungsmöglichkeiten zu finden. Es ist auch wichtig, die steuerlichen Aspekte des Forward-Darlehens zu beachten und gegebenenfalls einen Steuerberater zu Rate zu ziehen, um mögliche steuerliche Vorteile optimal zu nutzen und eventuelle Fallstricke zu vermeiden. Insgesamt ist es ratsam, sich gründlich zu informieren und fachkundigen Rat einzuholen, um die richtige Entscheidung bezüglich eines Forward-Darlehens zu treffen.

Fazit

Zusammenfassend lässt sich sagen, dass ein Forward-Darlehen eine interessante Option für Immobilienkäufer ist, die sich gegen möglicherweise steigende Zinsen absichern möchten. Es ermöglicht Ihnen, die aktuellen günstigen Konditionen bereits im Voraus zu sichern und bietet somit Planungssicherheit für die Zukunft. Jedoch ist es wichtig, die Risiken eines Forward-Darlehens zu beachten, insbesondere wenn sich die Zinsen entgegen den Erwartungen entwickeln. Bevor Sie sich für ein Forward-Darlehen entscheiden, sollten Sie eine gründliche Bewertung Ihrer persönlichen Situation und der Marktentwicklung durchführen. Es kann auch ratsam sein, verschiedene Darlehensarten zu vergleichen, um die beste Option für Sie zu finden. Insgesamt ist ein Forward-Darlehen ein nützliches Finanzierungsinstrument, aber es erfordert eine sorgfältige Abwägung und Planung.

Häufig gestellte Fragen

1. Was sind die Vorteile eines Forward-Darlehens?

Einer der Hauptvorteile eines Forward-Darlehens ist die Möglichkeit, sich niedrige Zinsen für die Zukunft zu sichern. Dies bietet eine gewisse Planungssicherheit bei der Immobilienfinanzierung.

2. Kann jeder ein Forward-Darlehen abschließen?

Ja, grundsätzlich kann jeder, der eine Immobilie kaufen oder finanzieren möchte, ein Forward-Darlehen abschließen. Allerdings sollten Sie vorher Ihre finanzielle Situation und Ihre Ziele sorgfältig überprüfen.

3. Gibt es Risiken bei einem Forward-Darlehen?

Ja, wie bei jeder Finanzierungsform gibt es auch Risiken bei einem Forward-Darlehen. Zum Beispiel können sich die Zinsen in der Zukunft anders entwickeln als erwartet, was zu höheren Kosten führen kann.

4. Wie lange kann man ein Forward-Darlehen abschließen?

Die Laufzeit eines Forward-Darlehens kann je nach Anbieter und Vereinbarung unterschiedlich sein. Üblicherweise liegt sie zwischen 1 und 5 Jahren, aber auch längere Laufzeiten sind möglich.

5. Wann sollte man ein Forward-Darlehen abschließen?

Der richtige Zeitpunkt für den Abschluss eines Forward-Darlehens hängt von verschiedenen Faktoren ab, wie zum Beispiel der Zinsentwicklung am Markt und Ihrem persönlichen Finanzierungsbedarf. Eine genaue Planung ist hier empfehlenswert.

6. Können bereits bestehende Darlehen in ein Forward-Darlehen umgewandelt werden?

Ja, in vielen Fällen ist es möglich, ein bereits bestehendes Darlehen in ein Forward-Darlehen umzuwandeln. Allerdings sollten Sie vorher die genauen Konditionen und Kosten prüfen.

7. Gibt es Unterschiede zwischen einem Forward-Darlehen für den Neubau und einem für den Kauf einer bestehenden Immobilie?

Grundsätzlich ist das Prinzip eines Forward-Darlehens bei Neubau- und Bestandsimmobilien ähnlich. Es gibt jedoch mögliche Unterschiede in Bezug auf die Konditionen und die Laufzeit des Darlehens.

8. Wie funktioniert die Auszahlung bei einem Forward-Darlehen?

Die Auszahlung des Forward-Darlehens erfolgt zu einem vereinbarten Zeitpunkt in der Zukunft. Die genauen Modalitäten und der Zeitpunkt werden im Darlehensvertrag festgelegt.

9. Können Forward-Darlehen steuerlich abgesetzt werden?

Ja, unter bestimmten Voraussetzungen können die Zinsen eines Forward-Darlehens steuerlich abgesetzt werden. Es ist ratsam, dies mit einem Steuerberater zu besprechen.

10. Was passiert, wenn sich die Lebenssituation ändert und die Immobilie doch nicht gekauft wird?

Wenn sich Ihre Lebenssituation ändert und Sie die Immobilie doch nicht kaufen möchten, müssen Sie die genauen Vertragsbedingungen prüfen. In einigen Fällen können Stornierungsgebühren anfallen.