Zusammenfassung

- Einleitung

- Was ist eine Gebäudehaftpflichtversicherung?

- Warum ist eine Gebäudehaftpflichtversicherung wichtig?

- Was deckt eine Gebäudehaftpflichtversicherung ab?

- Was ist nicht durch die Gebäudehaftpflichtversicherung abgedeckt?

- Wer sollte eine Gebäudehaftpflichtversicherung haben?

- Welche Schäden sind durch die Gebäudehaftpflichtversicherung abgedeckt?

- Wie hoch sollte die Versicherungssumme sein?

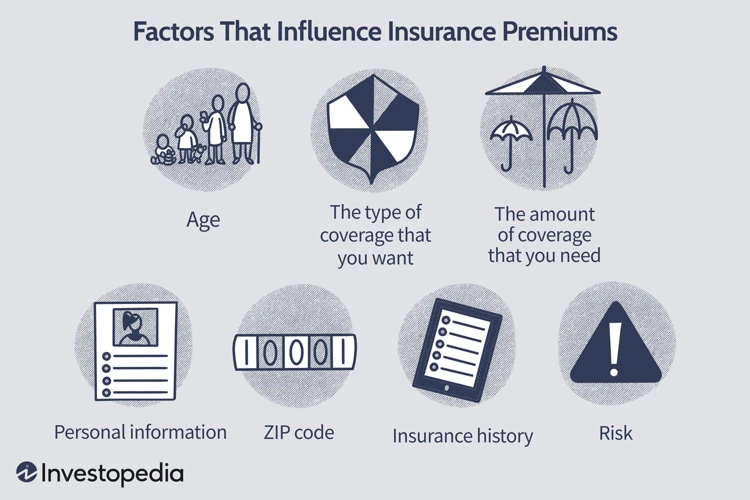

- Wie wird der Beitrag für die Gebäudehaftpflichtversicherung berechnet?

- Welche Faktoren beeinflussen die Beitragshöhe?

- Wie kann man bei der Gebäudehaftpflichtversicherung sparen?

- Wie findet man die richtige Gebäudehaftpflichtversicherung?

- Welche zusätzlichen Leistungen sollte eine Gebäudehaftpflichtversicherung bieten?

- Was passiert bei einem Schadensfall?

- Was ist eine Selbstbeteiligung?

- Wie kann man eine Gebäudehaftpflichtversicherung kündigen?

- Gibt es Alternativen zur Gebäudehaftpflichtversicherung?

- Zusammenfassung

- Schlussbemerkung

-

Häufig gestellte Fragen

- Was ist der Unterschied zwischen einer Gebäudehaftpflichtversicherung und einer Gebäudeversicherung?

- Gilt die Gebäudehaftpflichtversicherung auch für vermietete Immobilien?

- Welche Schadensarten werden von der Gebäudehaftpflichtversicherung abgedeckt?

- Wie hoch sollte die Versicherungssumme bei einer Gebäudehaftpflichtversicherung sein?

- Welche Faktoren beeinflussen die Beitragshöhe einer Gebäudehaftpflichtversicherung?

- Was ist eine Selbstbeteiligung bei der Gebäudehaftpflichtversicherung?

- Kann man bei der Gebäudehaftpflichtversicherung sparen?

- Was passiert, wenn ein Schaden eintritt?

- Kann man eine Gebäudehaftpflichtversicherung kündigen?

- Gibt es alternative Versicherungen zur Gebäudehaftpflichtversicherung?

- Verweise

Einleitung

Die Gebäudehaftpflichtversicherung ist eine wichtige Absicherung für Immobilieneigentümer und Vermieter. Sie bietet Schutz vor Schadensansprüchen, die aus Personen- oder Sachschäden resultieren können. In diesem Artikel erfahren Sie alles, was Sie über die Gebäudehaftpflichtversicherung wissen müssen. Von den Leistungen, die abgedeckt sind, bis hin zur Berechnung des Versicherungsbeitrags und Tipps zum Sparen. Außerdem werden auch alternative Versicherungsmöglichkeiten und Kündigungsoptionen behandelt. Lesen Sie weiter, um mehr über die Gebäudehaftpflichtversicherung zu erfahren.

Was ist eine Gebäudehaftpflichtversicherung?

Eine Gebäudehaftpflichtversicherung ist eine Art Versicherungsschutz, der Immobilieneigentümer und Vermieter vor Schadensersatzansprüchen schützt, die im Zusammenhang mit ihrem Gebäude entstehen können. Sie deckt Schäden ab, die Dritten durch das Gebäude oder das Grundstück zugefügt werden. Dies können zum Beispiel Personenschäden, Sachschäden oder Vermögensschäden sein. Die Gebäudehaftpflichtversicherung übernimmt in solchen Fällen die Kosten für Schadensersatzforderungen und gegebenenfalls auch die Anwaltskosten für die juristische Vertretung. Es ist wichtig, eine ausreichende Gebäudehaftpflichtversicherung abzuschließen, um finanzielle Risiken abzudecken. Weitere Informationen zur Versicherungshöhe finden Sie hier.

Warum ist eine Gebäudehaftpflichtversicherung wichtig?

Eine Gebäudehaftpflichtversicherung ist wichtig, da sie Immobilieneigentümer und Vermieter vor finanziellen Risiken schützt. Unfälle oder Schäden können jederzeit auftreten und hohe Kosten verursachen. Wenn beispielsweise ein Besucher auf dem Grundstück stürzt und sich verletzt, könnte er Schadensersatzansprüche stellen. Ohne eine Gebäudehaftpflichtversicherung müsste der Eigentümer diese Kosten aus eigener Tasche bezahlen, was zu erheblichen finanziellen Belastungen führen kann. Eine Gebäudehaftpflichtversicherung bietet somit einen wichtigen Schutz vor unvorhergesehenen Ereignissen und gibt dem Eigentümer die Sicherheit, dass er im Schadensfall abgesichert ist. Weitere Informationen zur Bedeutung einer Gebäudehaftpflichtversicherung finden Sie hier.

Was deckt eine Gebäudehaftpflichtversicherung ab?

Eine Gebäudehaftpflichtversicherung deckt eine Vielzahl von Schäden ab, die an Dritten verursacht werden können. Dazu gehören beispielsweise Personenschäden, die durch Unfälle auf dem Grundstück verursacht werden. Wenn beispielsweise jemand auf einer vereisten Treppe stürzt und sich verletzt, können die Kosten für medizinische Behandlungen und eventuelle Schadensersatzforderungen durch die Gebäudehaftpflichtversicherung gedeckt werden. Ebenso können auch Sachschäden abgedeckt werden, wie zum Beispiel Schäden an Fahrzeugen durch herunterfallende Äste oder herabstürzende Dachziegel. Es ist wichtig zu beachten, dass die genauen Leistungen und Deckungssummen je nach Versicherungspolice variieren können. Weitere Einzelheiten zur Gebäudehaftpflichtversicherung finden Sie in unserem Artikel zur Rechtsschutzversicherung von Roland.

Was ist nicht durch die Gebäudehaftpflichtversicherung abgedeckt?

Obwohl die Gebäudehaftpflichtversicherung eine umfassende Absicherung bietet, gibt es einige Schäden und Situationen, die nicht durch die Versicherung abgedeckt sind. Zu den häufigsten Ausschlüssen gehören:

1. Schäden am eigenen Eigentum: Die Gebäudehaftpflichtversicherung deckt in der Regel keine Schäden ab, die am eigenen Gebäude oder Grundstück entstehen. Dafür ist in der Regel eine separate Gebäudeversicherung erforderlich.

2. Vorsatz oder grobe Fahrlässigkeit: Wenn der Versicherungsnehmer absichtlich oder grob fahrlässig gehandelt hat und dadurch ein Schaden entstanden ist, wird die Gebäudehaftpflichtversicherung nicht für die Kosten aufkommen.

3. Vertragsstrafen: Wenn ein Schaden aufgrund einer Vertragsverletzung entsteht und eine Vertragsstrafe fällig wird, deckt die Gebäudehaftpflichtversicherung diese in der Regel nicht ab.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

4. Umwelteinflüsse: Schäden, die durch Umwelteinflüsse wie Hochwasser, Erdbeben oder andere Naturkatastrophen verursacht werden, sind in der Regel nicht durch die Gebäudehaftpflichtversicherung abgedeckt. Hierfür können separate Versicherungspolicen erforderlich sein.

5. Cyberkriminalität: Schäden, die durch Cyberkriminalität wie Hacking, Datenverlust oder IT-Störungen entstehen, werden in der Regel nicht von der Gebäudehaftpflichtversicherung abgedeckt. Für solche Risiken kann eine spezielle Cyberversicherung empfehlenswert sein. Weitere Informationen dazu finden Sie hier.

Es ist wichtig, die genauen Bedingungen der Gebäudehaftpflichtversicherung zu prüfen, um zu verstehen, welche Schäden abgedeckt sind und welche nicht. Im Zweifelsfall sollte immer der Versicherungsanbieter konsultiert werden.

Wer sollte eine Gebäudehaftpflichtversicherung haben?

Eine Gebäudehaftpflichtversicherung ist für alle Immobilieneigentümer und Vermieter empfehlenswert. Ob Sie ein Ein- oder Mehrfamilienhaus besitzen oder Gewerbeimmobilien vermieten, eine Gebäudehaftpflichtversicherung schützt Sie vor den finanziellen Folgen möglicher Haftungsansprüche. Auch wenn Sie nur ein Gebäude besitzen, in dem Sie selbst wohnen, kann diese Versicherung sinnvoll sein. Denn Schadensfälle können unvorhersehbar auftreten und hohe Kosten verursachen. Mit einer Gebäudehaftpflichtversicherung haben Sie die Gewissheit, dass Sie im Falle von Schäden an Dritten finanziell abgesichert sind.

Welche Schäden sind durch die Gebäudehaftpflichtversicherung abgedeckt?

Die Gebäudehaftpflichtversicherung deckt verschiedene Arten von Schäden ab, die durch das Gebäude oder das Grundstück verursacht werden können. Dazu gehören:

- Personenschäden: Wenn beispielsweise jemand auf dem Grundstück stürzt und sich verletzt, übernimmt die Gebäudehaftpflichtversicherung die Kosten für medizinische Behandlungen und eventuelle Schmerzensgeldzahlungen.

- Sachschäden: Falls das Gebäude oder Eigentum von Dritten beschädigt wird, beispielsweise durch einen Wasserschaden oder einen umgestürzten Baum, werden die Reparaturkosten von der Gebäudehaftpflichtversicherung übernommen.

- Vermögensschäden: Wenn aufgrund von Schäden am Gebäude oder Grundstück einer Person finanzielle Verluste entstehen, beispielsweise durch Mietausfälle, kann die Gebäudehaftpflichtversicherung für diese Verluste aufkommen.

Es ist wichtig, die genauen Bedingungen und Deckungsumfänge der Versicherungspolice zu prüfen, um zu wissen, welche Schäden konkret abgedeckt sind.

Wie hoch sollte die Versicherungssumme sein?

Die Höhe der Versicherungssumme für eine Gebäudehaftpflichtversicherung hängt von verschiedenen Faktoren ab. Es ist wichtig, eine angemessene Versicherungssumme zu wählen, um sicherzustellen, dass im Schadensfall ausreichend finanzieller Schutz gewährleistet ist. Einige Faktoren, die bei der Bestimmung der Versicherungssumme berücksichtigt werden sollten, sind:

1. Größe des Gebäudes: Je größer das Gebäude, desto höher sollte die Versicherungssumme sein, um eventuelle Schäden abzudecken.

2. Lage des Gebäudes: Die geografische Lage kann das Risiko für bestimmte Schäden beeinflussen, wie z.B. Naturkatastrophen oder Vandalismus.

3. Nutzung des Gebäudes: Die Art der Nutzung des Gebäudes kann das Risiko für Schäden beeinflussen. Ein Wohngebäude hat möglicherweise ein geringeres Risiko als ein Gewerbegebäude.

4. Baujahr des Gebäudes: Ältere Gebäude können anfälliger für bestimmte Schäden sein, daher ist es möglicherweise ratsam, eine höhere Versicherungssumme zu wählen.

Es ist empfehlenswert, sich von einem Versicherungsberater oder einem Fachmann beraten zu lassen, um die optimale Versicherungssumme für Ihre spezifische Situation zu ermitteln. Diese können Sie bei der Auswahl einer geeigneten Gebäudehaftpflichtversicherung unterstützen.

Wie wird der Beitrag für die Gebäudehaftpflichtversicherung berechnet?

Der Beitrag für die Gebäudehaftpflichtversicherung wird von verschiedenen Faktoren beeinflusst. Die Versicherungsgesellschaft berücksichtigt in der Regel die folgenden Aspekte bei der Berechnung:

1. Versicherungsumfang: Je umfangreicher der Versicherungsschutz ist, desto höher kann der Beitrag ausfallen.

2. Gebäudebeschaffenheit: Der Zustand des Gebäudes spielt eine Rolle. Ältere Gebäude können zu höheren Beiträgen führen, da sie möglicherweise anfälliger für Schäden sind.

3. Gebäudegröße: Die Größe des Gebäudes beeinflusst den Beitrag. Normalerweise wird der Beitrag anhand der Wohn- oder Nutzfläche berechnet.

4. Lage des Gebäudes: Gebäude in Risikogebieten wie Hochwassergebieten oder Erdbebenzonen können zu höheren Beiträgen führen.

5. Selbstanteil: Die Höhe des Selbstbehalts, den Sie bei einem Schadensfall selbst tragen, kann den Beitrag beeinflussen. Ein höherer Selbstbehalt kann zu niedrigeren Beiträgen führen.

Es ist wichtig, verschiedene Angebote zu vergleichen, um die beste Gebäudehaftpflichtversicherung zu finden. Ein Vergleich kann dabei helfen, die Beiträge und Leistungen verschiedener Versicherungsgesellschaften gegenüberzustellen.

Welche Faktoren beeinflussen die Beitragshöhe?

Die Beitragshöhe für eine Gebäudehaftpflichtversicherung wird von verschiedenen Faktoren beeinflusst. Zu den wichtigsten Faktoren gehören:

1. Versicherungssumme: Eine höhere Versicherungssumme führt in der Regel zu einem höheren Beitrag.

2. Art des Gebäudes: Je nachdem, ob es sich um ein Wohnhaus, ein Gewerbegebäude oder eine andere Art von Immobilie handelt, kann der Beitrag variieren.

3. Baujahr und Zustand des Gebäudes: Ältere Gebäude oder solche mit bekannten Mängeln können zu höheren Beiträgen führen.

4. Lage des Gebäudes: Die geografische Lage kann einen Einfluss auf die Beitragshöhe haben, insbesondere wenn das Gebäude beispielsweise in einer hochwassergefährdeten Region liegt.

5. Vorschäden: Wenn es bereits Schadensfälle gab oder bekannte Risiken bestehen, kann dies zu einer Erhöhung des Beitrags führen.

6. Selbstbeteiligung: Eine höhere Selbstbeteiligung kann zu einer Verkleinerung des Beitrags führen.

Es ist wichtig, diese Faktoren bei der Berechnung des Versicherungsbeitrags zu berücksichtigen. Ein Vergleich verschiedener Versicherungsangebote kann dabei helfen, eine passende Gebäudehaftpflichtversicherung zu finden. Weitere Tipps zum Sparen finden Sie auch in unserem Artikel über Nebenkostenversicherungen.

Wie kann man bei der Gebäudehaftpflichtversicherung sparen?

Wenn es um die Gebäudehaftpflichtversicherung geht, gibt es einige Möglichkeiten, um Kosten zu sparen. Hier sind einige Tipps, die Ihnen dabei helfen können:

1. Versicherungsvergleich: Vergleichen Sie die verschiedenen Angebote der Versicherungsgesellschaften, um den besten Preis und die besten Leistungen zu finden. Nutzen Sie dazu einen Versicherungsvergleich im Internet oder wenden Sie sich an einen Versicherungsberater.

2. Selbstbeteiligung erhöhen: Eine höhere Selbstbeteiligung kann zu niedrigeren Versicherungsprämien führen. Überlegen Sie sorgfältig, wie hoch die Selbstbeteiligung sein sollte, damit Sie im Schadensfall finanziell nicht überfordert sind.

3. Kombi-Pakete: Manche Versicherungsgesellschaften bieten Kombi-Pakete an, bei denen Sie mehrere Versicherungen, wie zum Beispiel die Gebäudehaftpflichtversicherung und die Hausratversicherung, zusammen abschließen. Oftmals sind solche Pakete günstiger als separate Versicherungen.

4. Laufzeit: Eine längere Vertragslaufzeit kann zu einem niedrigeren Beitrag führen. Überlegen Sie, ob Sie einen Vertrag mit einer längeren Laufzeit abschließen möchten.

5. Schadenfreiheitsrabatt: Einige Versicherungsgesellschaften bieten Schadenfreiheitsrabatte an. Das bedeutet, dass Sie bei einem schadenfreien Verlauf eine Prämienreduktion erhalten. Stellen Sie sicher, dass Sie von diesem Rabatt profitieren können.

6. Sicherheitsvorkehrungen: Investieren Sie in Sicherheitsvorkehrungen wie Alarmanlagen, Rauchmelder oder Sicherheitsschlösser. Manche Versicherungsgesellschaften bieten Rabatte für solche Sicherheitsmaßnahmen an.

Es ist wichtig zu beachten, dass Sie bei der Suche nach Sparoptionen nicht die Qualität und Abdeckung der Versicherung vernachlässigen sollten. Wägen Sie immer sorgfältig ab, ob die Einsparungen den potenziellen Verlust an Deckung rechtfertigen.

Wie findet man die richtige Gebäudehaftpflichtversicherung?

Die Suche nach der richtigen Gebäudehaftpflichtversicherung kann eine Herausforderung sein, da es viele verschiedene Anbieter und Policen auf dem Markt gibt. Es ist wichtig, dass Sie sich gründlich informieren und vergleichen, um die Versicherung zu finden, die Ihren individuellen Bedürfnissen am besten entspricht. Hier sind einige Schritte, die Sie bei der Suche nach der richtigen Gebäudehaftpflichtversicherung befolgen können:

1. Machen Sie eine Bestandsaufnahme: Analysieren Sie Ihre spezifischen Anforderungen und Risiken, die mit Ihrem Gebäude verbunden sind. Berücksichtigen Sie Faktoren wie die Art des Gebäudes, die Lage, eventuelle Besonderheiten oder etwaige Risiken.

2. Vergleichen Sie Versicherungsanbieter: Nutzen Sie Vergleichsportale oder wenden Sie sich direkt an Versicherungsgesellschaften, um verschiedene Angebote zu erhalten. Achten Sie dabei nicht nur auf den Preis, sondern auch auf die Leistungen und Bedingungen der Versicherungspolicen.

3. Prüfen Sie den Versicherungsumfang: Stellen Sie sicher, dass die Gebäudehaftpflichtversicherung alle relevanten Risiken abdeckt, die für Ihr Gebäude und Ihre individuelle Situation relevant sind. Beurteilen Sie, ob zusätzliche oder spezifische Deckungen erforderlich sind, wie beispielsweise Elementarschäden oder Mietausfall.

4. Beratung einholen: Nehmen Sie bei Bedarf Kontakt mit Versicherungsexperten oder Maklern auf, um sich bei der Auswahl und dem Vergleich der verschiedenen Optionen unterstützen zu lassen. Sie können Ihnen dabei helfen, die Feinheiten der verschiedenen Policen zu verstehen und eine fundierte Entscheidung zu treffen.

5. Bewertungen und Kundenfeedback prüfen: Lesen Sie Bewertungen und Erfahrungsberichte anderer Kunden, um einen Eindruck von der Zuverlässigkeit des Versicherungsunternehmens und der Qualität des Kundenservice zu erhalten.

Mit diesen Schritten sind Sie gut gerüstet, um die richtige Gebäudehaftpflichtversicherung für Ihre Bedürfnisse zu finden.

Welche zusätzlichen Leistungen sollte eine Gebäudehaftpflichtversicherung bieten?

Eine gute Gebäudehaftpflichtversicherung sollte neben der Grunddeckung zusätzliche Leistungen bieten, um den Versicherungsschutz zu erweitern. Dazu gehören beispielsweise erweiterte Deckungen für bestimmte Risiken wie Elementarschäden durch Hochwasser, Erdbeben oder Sturm. Eine weitere wichtige Zusatzleistung ist der Schutz bei grober Fahrlässigkeit. Dies bedeutet, dass die Versicherung auch dann greift, wenn der Schaden durch eine grob fahrlässige Handlung des Versicherungsnehmers verursacht wurde. Ein weiteres wichtiges zusätzliches Feature ist der Allmählichkeitsschaden, der Schäden abdeckt, die über einen längeren Zeitraum hinweg entstanden sind, wie beispielsweise Feuchtigkeitsschäden oder Schäden durch mangelnde Instandhaltung. Zusätzlich kann auch der Verlust von Mietzinsen abgesichert werden, wenn durch einen versicherten Schaden eine Wohnung oder ein Gebäude vorübergehend nicht vermietbar ist. Eine umfangreiche Gebäudehaftpflichtversicherung bietet also eine Vielzahl von zusätzlichen Leistungen, um den Versicherungsschutz individuell anzupassen und mögliche Risiken bestmöglich abzudecken.

Was passiert bei einem Schadensfall?

Bei einem Schadensfall in Bezug auf die Gebäudehaftpflichtversicherung gibt es verschiedene Schritte und Abläufe, die beachtet werden müssen. Hier ist eine Übersicht darüber, was passiert:

1. Schadensmeldung: Der Schaden sollte so schnell wie möglich der Versicherungsgesellschaft gemeldet werden. Dies kann telefonisch oder schriftlich erfolgen.

2. Prüfung des Schadens: Die Versicherungsgesellschaft wird den Schaden prüfen und die Ursache sowie die Schadenshöhe feststellen. Gegebenenfalls wird ein Sachverständiger hinzugezogen.

3. Schadensregulierung: Wenn der Schaden von der Gebäudehaftpflichtversicherung abgedeckt ist, wird die Versicherung die Schadensregulierung übernehmen. Dies kann die Zahlung von Schadensersatzansprüchen oder die Übernahme von Reparaturkosten beinhalten.

4. Selbstbeteiligung: Je nach Vertrag kann eine Selbstbeteiligung vereinbart sein. Das bedeutet, dass der Versicherte einen Teil der Kosten selbst tragen muss.

5. Dokumentation: Es ist wichtig, den Schaden und alle relevanten Informationen zu dokumentieren. Dazu gehören Fotos, Zeugenaussagen und eventuelle Rechnungen.

6. Kommunikation mit der Versicherung: Während des gesamten Prozesses ist eine regelmäßige Kommunikation mit der Versicherungsgesellschaft wichtig, um den Schaden schnell und effizient zu bearbeiten.

Es ist ratsam, sich im Vorfeld über die genauen Schritte und Bedingungen bei einem Schadensfall bei der jeweiligen Gebäudehaftpflichtversicherung zu informieren, um im Ernstfall gut vorbereitet zu sein.

Was ist eine Selbstbeteiligung?

Eine Selbstbeteiligung ist ein Begriff, der häufig im Zusammenhang mit Versicherungen verwendet wird, einschließlich der Gebäudehaftpflichtversicherung. Es handelt sich dabei um den Betrag, den der Versicherungsnehmer selbst tragen muss, wenn ein Versicherungsfall eintritt. Anders ausgedrückt, es handelt sich um den Teil des Schadens, den der Versicherungsnehmer selbst bezahlen muss, bevor die Versicherung einspringt. Die Selbstbeteiligung dient dazu, den Versicherungsnehmer an den Kosten zu beteiligen und gleichzeitig die Versicherungsprämien niedrig zu halten. Je höher die Selbstbeteiligung, desto niedriger sind in der Regel die Versicherungsbeiträge. Es ist wichtig, die Höhe der Selbstbeteiligung sorgfältig zu wählen, um sicherzustellen, dass man im Schadensfall den Betrag auch tatsächlich tragen kann.

Wie kann man eine Gebäudehaftpflichtversicherung kündigen?

Die Kündigung einer Gebäudehaftpflichtversicherung kann in der Regel schriftlich erfolgen. Die genauen Kündigungsmodalitäten sind in den Versicherungsbedingungen festgelegt. Es gibt jedoch einige allgemeine Schritte, die bei der Kündigung zu beachten sind:

1. Überprüfen Sie die Kündigungsfrist: Die meisten Versicherungsverträge haben eine Kündigungsfrist von drei Monaten zum Ende der Vertragslaufzeit. Stellen Sie sicher, dass Sie die Kündigungsfrist rechtzeitig einhalten, um Vertragsverlängerungen zu vermeiden.

2. Schreiben Sie ein Kündigungsschreiben: Verfassen Sie ein formelles Kündigungsschreiben, in dem Sie Ihre Absicht zur Kündigung der Gebäudehaftpflichtversicherung deutlich zum Ausdruck bringen. Geben Sie dabei Ihren Namen, Versicherungsnummer und das Datum der Kündigung an. Unterschreiben Sie das Schreiben und senden Sie es per Einschreiben, um einen Nachweis über den Zugang zu haben.

3. Beachten Sie eventuelle Sonderkündigungsrechte: In einigen Fällen gibt es besondere Situationen, die eine außerordentliche Kündigung erlauben, wie zum Beispiel eine Beitragserhöhung, Änderungen der Versicherungsbedingungen oder bei Veräußerung des versicherten Gebäudes. Informieren Sie sich über eventuelle Sonderkündigungsrechte in den Vertragsunterlagen oder kontaktieren Sie Ihren Versicherer.

4. Prüfen Sie den Versicherungsschutz: Es ist wichtig, sicherzustellen, dass Sie über ausreichenden Versicherungsschutz verfügen, bevor Sie die aktuelle Gebäudehaftpflichtversicherung kündigen. Vergleichen Sie gegebenenfalls verschiedene Versicherungsangebote, um sicherzustellen, dass Sie den bestmöglichen Schutz erhalten. Einen Vergleich zur Cyberversicherung finden Sie hier.

Beachten Sie, dass dies allgemeine Ratschläge sind und dass die genauen Kündigungsbedingungen von Versicherer zu Versicherer variieren können. Lesen Sie daher Ihre Versicherungsunterlagen sorgfältig durch oder kontaktieren Sie Ihren Versicherer, um Informationen zur Kündigung Ihrer Gebäudehaftpflichtversicherung zu erhalten.

Gibt es Alternativen zur Gebäudehaftpflichtversicherung?

Ja, es gibt alternative Versicherungsmöglichkeiten, die als Ergänzung oder Alternative zur Gebäudehaftpflichtversicherung betrachtet werden können. Hier sind einige Optionen:

1. Haus- und Grundbesitzerhaftpflichtversicherung: Diese Versicherung ähnelt der Gebäudehaftpflichtversicherung, deckt jedoch auch Schäden ab, die durch den Zustand des Gebäudes oder des Grundstücks verursacht werden. Dies kann beispielsweise ein Unfall sein, der durch mangelnde Wartung oder unsichere Bedingungen auf dem Grundstück entsteht.

2. Bauherrenhaftpflichtversicherung: Wenn Sie ein neues Gebäude bauen oder umfangreiche Renovierungsarbeiten durchführen, ist eine Bauherrenhaftpflichtversicherung empfehlenswert. Diese Versicherung schützt vor Schäden, die während der Bauphase Dritten zugefügt werden könnten.

3. Vermieterrechtsschutzversicherung: Diese Versicherung bietet Schutz vor rechtlichen Auseinandersetzungen mit Mietern, beispielsweise bei Mietstreitigkeiten oder der Durchsetzung von Mieterrechten.

4. Cyberversicherung: In der heutigen digitalen Welt ist der Schutz vor Cyberangriffen und Datenverlusten von großer Bedeutung. Eine Cyberversicherung kann Immobilieneigentümern und Vermietern finanziellen Schutz bieten, falls es zu Datenschutzverletzungen oder Hackerangriffen kommt. Weitere Informationen zum Vergleich von Cyberversicherungen finden Sie hier.

Es ist wichtig, die individuellen Bedürfnisse und Risiken zu berücksichtigen, um die passende Versicherungslösung zu finden. Eine Kombination aus Gebäudehaftpflichtversicherung und einer oder mehrerer der oben genannten Alternativen kann den Versicherungsschutz optimal ergänzen.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass eine Gebäudehaftpflichtversicherung eine wichtige Absicherung für Immobilieneigentümer und Vermieter ist. Sie schützt vor Schadensersatzansprüchen, die durch das Gebäude oder das Grundstück verursacht werden. In der Versicherung sind Personenschäden, Sachschäden und Vermögensschäden abgedeckt. Es ist ratsam, eine angemessene Versicherungssumme zu wählen, um ausreichend abgesichert zu sein. Der Beitrag für die Gebäudehaftpflichtversicherung wird anhand verschiedener Faktoren berechnet, wie beispielsweise der Größe und Nutzung des Gebäudes. Es gibt jedoch auch Möglichkeiten, bei der Gebäudehaftpflichtversicherung zu sparen, indem man Angebote vergleicht und gegebenenfalls zusätzliche Leistungen in Betracht zieht. Bei einem Schadensfall ist es wichtig, den Versicherungsunternehmen schnellstmöglich zu informieren und den Schaden zu dokumentieren. Eine Selbstbeteiligung kann vereinbart werden, um die Beitragshöhe zu reduzieren. Möchten Sie Ihre Gebäudehaftpflichtversicherung kündigen, sollten Sie die Kündigungsfrist beachten. Es gibt auch alternative Versicherungsoptionen, die je nach Bedarf in Betracht gezogen werden können. Insgesamt ist eine Gebäudehaftpflichtversicherung eine wichtige Absicherung, um vor finanziellen Risiken im Zusammenhang mit dem Gebäude geschützt zu sein.

Schlussbemerkung

Zusammenfassend lässt sich sagen, dass eine Gebäudehaftpflichtversicherung ein wichtiger Schutz für Immobilieneigentümer und Vermieter ist. Sie bietet finanzielle Absicherung gegen Schadensersatzansprüche, die durch Personen- oder Sachschäden entstehen können. Es ist ratsam, sorgfältig die Versicherungssumme zu wählen, um ausreichenden Schutz zu gewährleisten. Zudem sollten weitere Leistungen wie beispielsweise der Schutz vor Elementarschäden oder Mietausfall in Betracht gezogen werden. Um den passenden Versicherungsschutz zu finden, empfiehlt es sich, verschiedene Angebote zu vergleichen. Es besteht auch die Möglichkeit, von bestimmten Rabatten oder Vergünstigungen zu profitieren, um Kosten zu sparen. Schließlich ist es wichtig, die Kündigungsfristen zu beachten und bei Bedarf die Gebäudehaftpflichtversicherung entsprechend anzupassen. Für detaillierte Informationen und individuelle Beratung sollte man sich an Versicherungsexperten wenden.

Häufig gestellte Fragen

Was ist der Unterschied zwischen einer Gebäudehaftpflichtversicherung und einer Gebäudeversicherung?

Die Gebäudehaftpflichtversicherung deckt Schäden ab, die durch das Gebäude oder das Grundstück verursacht werden und zu Schadensersatzansprüchen führen. Die Gebäudeversicherung hingegen schützt das Gebäude selbst vor Schäden, die durch Feuer, Naturkatastrophen oder Einbrüche entstehen.

Gilt die Gebäudehaftpflichtversicherung auch für vermietete Immobilien?

Ja, die Gebäudehaftpflichtversicherung gilt auch für vermietete Immobilien. Sie schützt sowohl den Eigentümer als auch den Mieter vor Schadensersatzansprüchen, die im Zusammenhang mit dem vermieteten Gebäude entstehen können.

Welche Schadensarten werden von der Gebäudehaftpflichtversicherung abgedeckt?

Die Gebäudehaftpflichtversicherung deckt eine Vielzahl von Schadensarten ab, darunter Personen- und Sachschäden, Vermögensschäden, Mietsachschäden und Umweltschäden.

Wie hoch sollte die Versicherungssumme bei einer Gebäudehaftpflichtversicherung sein?

Die Versicherungssumme sollte ausreichend hoch gewählt werden, um mögliche Schadensersatzforderungen abzudecken. Eine genaue Empfehlung kann jedoch nicht pauschal gegeben werden, da dies von verschiedenen Faktoren wie dem Wert des Gebäudes und der Größe des Grundstücks abhängt.

Welche Faktoren beeinflussen die Beitragshöhe einer Gebäudehaftpflichtversicherung?

Die Beitragshöhe einer Gebäudehaftpflichtversicherung wird von verschiedenen Faktoren beeinflusst, einschließlich der Größe und des Zustands des Gebäudes, der Lage des Grundstücks, der gewünschten Versicherungssumme und der gewählten Selbstbeteiligung.

Was ist eine Selbstbeteiligung bei der Gebäudehaftpflichtversicherung?

Die Selbstbeteiligung ist der Betrag, den der Versicherungsnehmer im Schadensfall selbst trägt, bevor die Versicherung einspringt. Eine höhere Selbstbeteiligung kann zu einer niedrigeren Beitragshöhe führen.

Kann man bei der Gebäudehaftpflichtversicherung sparen?

Ja, es gibt verschiedene Möglichkeiten, bei der Gebäudehaftpflichtversicherung zu sparen. Dazu gehören der Vergleich von Angeboten verschiedener Versicherungsgesellschaften, die Auswahl einer angemessenen Selbstbeteiligung und die Inanspruchnahme von Rabatten, zum Beispiel durch den Abschluss mehrerer Versicherungsverträge bei derselben Gesellschaft.

Was passiert, wenn ein Schaden eintritt?

Im Schadensfall sollten Sie umgehend Ihre Versicherung informieren und den Schaden dokumentieren. Die Versicherung wird den Fall prüfen und gegebenenfalls die Schadensersatzforderung regulieren.

Kann man eine Gebäudehaftpflichtversicherung kündigen?

Ja, in der Regel kann eine Gebäudehaftpflichtversicherung gekündigt werden. Die genauen Kündigungsmodalitäten können jedoch von Anbieter zu Anbieter unterschiedlich sein. Es ist empfehlenswert, die Kündigungsfristen und Bedingungen im Versicherungsvertrag zu prüfen.

Gibt es alternative Versicherungen zur Gebäudehaftpflichtversicherung?

Ja, es gibt alternative Versicherungen, die für bestimmte Verwendungszwecke oder Branchen spezialisiert sind. Beispielsweise gibt es die Cyberversicherung, die speziell Schutz vor Online-Risiken bietet. Ein Vergleich von verschiedenen Versicherungen kann helfen, die passende Absicherung zu finden.