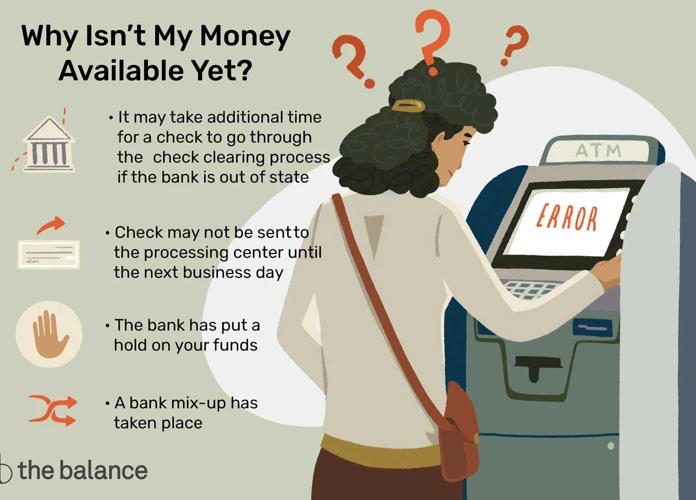

Haben Sie Geld auf Ihr Konto eingezahlt, aber es wird nicht gutgeschrieben? Das kann frustrierend und verwirrend sein. In diesem Artikel erfahren Sie, wie Sie vorgehen können, wenn Sie Geld eingezahlt haben, das aber nicht auf Ihrem Konto erscheint. Wir werden Ihnen Schritt für Schritt erklären, was Sie tun können, um dieses Problem zu lösen und Ihr Geld zurückzuerhalten. Vom Überprüfen Ihrer Unterlagen bis hin zur Einreichung einer Beschwerde bei der Bank und der Informierung der Bankenaufsicht – wir werden Ihnen alle Schritte und Tipps geben, die Sie benötigen, um diese Situation erfolgreich zu bewältigen. Lesen Sie weiter, um herauszufinden, wie Sie vorgehen sollten, wenn Geld eingezahlt wurde, aber nicht auf Ihrem Konto erscheint.

Zusammenfassung

- 1. Überprüfen Sie Ihre Unterlagen

- 2. Kontaktieren Sie Ihre Bank

- 3. Dokumentieren Sie Ihre Schritte

- 4. Beschwerde bei der Bank einreichen

- 5. Die Bankenaufsicht informieren

- 6. Rechtsberatung in Anspruch nehmen

- 7. Belegen Sie Ihre Ausgaben

- 8. Überwachen Sie Ihre Kontobewegungen

- 9. Prüfen Sie Ihre Rechte

- 10. Erwägen Sie einen Bankwechsel

- 11. Fazit

-

Häufig gestellte Fragen

- 1. Was kann ich tun, wenn das Geld nicht auf meinem Konto erscheint?

- 2. Wie kann ich meine Bank kontaktieren?

- 3. Wie dokumentiere ich meine Schritte?

- 4. Wie reiche ich eine Beschwerde bei der Bank ein?

- 5. Welche Informationen sollten in meiner Beschwerde enthalten sein?

- 6. Was ist die angemessene Frist, um eine Lösung von der Bank zu erhalten?

- 7. Wann sollte ich die Bankenaufsicht informieren?

- 8. Sollte ich rechtlichen Rat einholen?

- 9. Warum ist es wichtig, meine Ausgaben zu belegen?

- 10. Wann sollte ich einen Bankwechsel in Betracht ziehen?

- Verweise

1. Überprüfen Sie Ihre Unterlagen

Wenn Sie feststellen, dass das von Ihnen eingezahlte Geld nicht auf Ihrem Konto gutgeschrieben wurde, ist der erste Schritt, Ihre Unterlagen sorgfältig zu überprüfen. Überprüfen Sie alle Transaktionsbelege und Quittungen, um sicherzustellen, dass Sie das richtige Konto und den richtigen Betrag angegeben haben. Vergewissern Sie sich auch, dass Sie die richtige Bankverbindung verwendet haben. Es ist wichtig, alle relevanten Informationen zu überprüfen und mögliche Fehler auszuschließen. Sollten Sie feststellen, dass Sie einen Fehler gemacht haben, kontaktieren Sie umgehend Ihre Bank, um das Problem zu klären und eine Lösung zu finden.

2. Kontaktieren Sie Ihre Bank

Falls Sie feststellen, dass das eingezahlte Geld nicht auf Ihrem Konto erscheint, sollten Sie umgehend Ihre Bank kontaktieren. Rufen Sie den Kundenservice an oder vereinbaren Sie einen Termin mit einem Bankmitarbeiter, um das Problem zu besprechen. Erklären Sie die Situation und geben Sie alle relevanten Informationen an, wie zum Beispiel den Betrag, das Datum der Einzahlung und Ihre Kontodaten. Die Bank kann Ihnen weitere Anweisungen geben oder das Problem direkt für Sie lösen. Es ist wichtig, schnell zu handeln und die Kommunikation mit Ihrer Bank aufrechtzuerhalten, um eine rasche Lösung zu finden und Ihr Geld zurückzuerhalten.

3. Dokumentieren Sie Ihre Schritte

Es ist äußerst wichtig, Ihre Schritte zu dokumentieren, wenn Sie feststellen, dass das eingezahlte Geld nicht auf Ihrem Konto angekommen ist. Notieren Sie Datum, Uhrzeit und alle relevanten Details zu Ihrer Einzahlung sowie zu Ihren Kommunikationen mit der Bank. Neben schriftlichen Notizen können auch Screenshots von Online-Überweisungen oder E-Mails hilfreich sein. Diese Dokumentation dient als Nachweis für Ihre Bemühungen und kann Ihnen später helfen, Ihren Fall zu unterstützen. Vergessen Sie nicht, alle Dokumente sicher aufzubewahren. Wenn Sie rechtliche Schritte unternehmen müssen, haben Sie somit alle wichtigen Nachweise zur Hand, um Ihren Anspruch zu unterstützen.

4. Beschwerde bei der Bank einreichen

Wenn Sie keine zufriedenstellende Lösung von Ihrer Bank erhalten haben, sollten Sie eine Beschwerde einreichen. Es ist wichtig, Ihre Bedenken schriftlich zu äußern und alle relevanten Informationen anzugeben. Hier sind einige Schritte, die Ihnen bei der Einreichung Ihrer Beschwerde helfen können:

1. Begründen Sie Ihre Beschwerde: Geben Sie einen klaren und detaillierten Überblick über das Problem. Beschreiben Sie, dass Sie Geld auf Ihr Konto eingezahlt haben, aber es nicht gutgeschrieben wurde. Erläutern Sie auch, welche Schritte Sie bereits unternommen haben, um das Problem zu lösen.

2. Reichen Sie alle relevanten Unterlagen ein: Fügen Sie Kopien aller relevanten Transaktionsbelege, Quittungen und Kommunikation mit der Bank bei. Diese Dokumente unterstützen Ihre Beschwerde und zeigen, dass Sie alle erforderlichen Schritte unternommen haben.

3. Geben Sie eine angemessene Frist an: Setzen Sie der Bank eine angemessene Frist, um auf Ihre Beschwerde zu reagieren. Dies gibt ihnen die Möglichkeit, das Problem zu untersuchen und Ihnen eine Lösung anzubieten. Geben Sie in Ihrer Beschwerde deutlich an, was Sie von der Bank erwarten und bis wann Sie eine Antwort wünschen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Indem Sie diese Schritte befolgen, können Sie sicherstellen, dass Ihre Beschwerde bei der Bank angemessen bearbeitet wird und Sie die bestmögliche Lösung erhalten.

4.1. Begründen Sie Ihre Beschwerde

Wenn Sie eine Beschwerde bei Ihrer Bank einreichen, ist es wichtig, Ihre Beschwerde angemessen zu begründen. Geben Sie detailliert an, warum Sie glauben, dass das eingezahlte Geld nicht auf Ihrem Konto gutgeschrieben wurde. Listen Sie alle relevanten Fakten auf, inklusive Datum, Betrag und weitere Informationen zur Transaktion. Wenn möglich, fügen Sie auch Beweisdokumente wie Kontoauszüge oder Überweisungsbelege hinzu. Stellen Sie sicher, dass Ihre Beschwerde präzise und gut strukturiert ist, um Ihre Argumentation zu unterstützen. Je besser Sie Ihre Beschwerde begründen können, desto höher sind Ihre Chancen, dass Ihre Bank das Problem untersucht und eine Lösung findet.

4.2. Reichen Sie alle relevanten Unterlagen ein

Um Ihre Beschwerde bei der Bank zu unterstützen, ist es wichtig, alle relevanten Unterlagen einzureichen. Dazu gehören Kopien der Transaktionsbelege, Quittungen, Kontoauszüge und jegliche Kommunikation, die Sie bereits mit der Bank bezüglich des fehlenden Geldes geführt haben. Erstellen Sie eine Liste aller Dokumente und fügen Sie diese Ihrer Beschwerde bei. Durch das Vorlegen dieser Unterlagen können Sie Ihren Fall besser argumentieren und die Bank dazu bringen, das Problem ernsthaft zu bearbeiten. Falls Ihnen das Einreichen der Unterlagen schwierig erscheint, können Sie den Kundenservice Ihrer Bank um Unterstützung bitten oder sich von einem Anwalt beraten lassen. Sollten Sie bisher noch keine entsprechende Versicherung haben, könnte es auch sinnvoll sein, eine kostenlose NFC-Schutzhülle für Ihre Sparkassenkarte zu bestellen, um die Sicherheit Ihrer Transaktionen zu gewährleisten. (Link: NFC-Schutzhülle für Sparkassenkarte)

4.3. Geben Sie eine angemessene Frist an

Wenn Sie eine Beschwerde bei Ihrer Bank einreichen, ist es wichtig, eine angemessene Frist anzugeben, innerhalb derer Sie eine Lösung erwarten. Stellen Sie sicher, dass die Frist realistisch und vernünftig ist, um Ihrer Bank genügend Zeit zur Bearbeitung zu geben, aber auch um eine zeitnahe Lösung zu erreichen. Es kann hilfreich sein, diese Frist schriftlich in Ihrer Beschwerde zu erwähnen und ihr eine bestimmte Anzahl von Werktagen zuzuweisen. Das gibt Ihrer Bank eine klare Vorstellung davon, wie schnell sie reagieren sollte. Wenn Sie mit der Reaktion Ihrer Bank innerhalb der gesetzten Frist nicht zufrieden sind, können Sie weitere Schritte wie die Informierung der Bankenaufsicht in Erwägung ziehen.

5. Die Bankenaufsicht informieren

Wenn Sie mit Ihren Bemühungen bei der Bank nicht zum gewünschten Ergebnis kommen, besteht die Möglichkeit, die Bankenaufsicht über das Problem zu informieren. Die Bankenaufsichtsbehörde ist dafür zuständig, die Einhaltung von Bankvorschriften und den Schutz der Kundeninteressen zu gewährleisten. Sie können Ihre Beschwerde schriftlich einreichen und alle relevanten Informationen sowie Nachweise über den Vorfall beifügen. Diese Beschwerde sollte detailliert und präzise sein, um das Anliegen vollständig zu erfassen. Die Bankenaufsichtsbehörde wird dann eine Untersuchung durchführen und gegebenenfalls Maßnahmen ergreifen, um das Problem zu lösen. Es ist wichtig, dass Sie sich rechtzeitig an die Bankenaufsicht wenden, um Ihr Anliegen zu bearbeiten und eine mögliche Lösung zu finden.

6. Rechtsberatung in Anspruch nehmen

Wenn Sie sich in einer Situation befinden, in der Geld, das Sie eingezahlt haben, nicht auf Ihrem Konto erscheint, kann es ratsam sein, sich professionelle Rechtsberatung einzuholen. Eine Rechtsberatung kann Ihnen helfen, Ihre Rechte und Optionen besser zu verstehen und die rechtlichen Schritte zu unternehmen, um Ihr Geld zurückzuerhalten. Ein erfahrener Anwalt kann Ihnen dabei helfen, den Fall zu analysieren, die rechtlichen Aspekte zu prüfen und geeignete Maßnahmen zu ergreifen. Es ist wichtig, einen Rechtsberater zu finden, der sich auf Bankrecht und Finanzangelegenheiten spezialisiert hat. Verpassen Sie nicht die Möglichkeit, das Problem effektiv anzugehen und Ihre Interessen zu schützen.

7. Belegen Sie Ihre Ausgaben

Wenn Sie mit Ihrer Bank sprechen und das Problem weiterhin besteht, ist es wichtig, alle relevanten Ausgaben zu belegen. Halten Sie alle Belege und Transaktionsnachweise über die eingezahlten Beträge und eventuelle Gebühren bereit. Dies kann beispielsweise Quittungen von Geldautomaten, Überweisungsbelege oder Kontoauszüge umfassen. Diese Dokumente dienen als Beweis für Ihre Einzahlungen und können Ihnen helfen, Ihren Anspruch auf das fehlende Geld zu belegen. Es ist ratsam, eine Kopie dieser Unterlagen zu machen und sie sicher aufzubewahren. So können Sie diese bei Bedarf der Bank oder anderen beteiligten Parteien vorlegen und Ihre Argumentation stärken.

8. Überwachen Sie Ihre Kontobewegungen

Um sicherzustellen, dass Ihnen kein weiteres Geld auf Ihrem Konto fehlt, ist es wichtig, Ihre Kontobewegungen sorgfältig zu überwachen. Überprüfen Sie regelmäßig Ihre Kontoauszüge, um sicherzustellen, dass alle Einzahlungen und Transaktionen korrekt verzeichnet sind. Achten Sie besonders auf eventuelle Fehlbuchungen oder unrechtmäßige Abhebungen. Sollten Ihnen Unregelmäßigkeiten auffallen, setzen Sie sich umgehend mit Ihrer Bank in Verbindung und klären Sie die Situation. Es ist auch empfehlenswert, Online-Banking oder mobile Apps zu nutzen, um Ihre Kontobewegungen in Echtzeit zu verfolgen. Dadurch haben Sie eine bessere Kontrolle über Ihr Geld und können eventuelle Probleme frühzeitig erkennen und lösen.

9. Prüfen Sie Ihre Rechte

Es ist wichtig, Ihre Rechte zu kennen, wenn Sie mit der Situation konfrontiert sind, dass Geld eingezahlt wurde, aber nicht auf Ihrem Konto erscheint. Werfen Sie zunächst einen Blick in die Allgemeinen Geschäftsbedingungen (AGB) Ihrer Bank, um festzustellen, ob dort Hinweise zu solchen Fällen vermerkt sind. Möglicherweise gibt es spezifische Richtlinien oder Verfahren, die Sie befolgen müssen. Zusätzlich sollten Sie die geltenden gesetzlichen Bestimmungen überprüfen, um sicherzustellen, dass Ihre Rechte als Verbraucher geschützt sind. Es kann auch hilfreich sein, sich über möglichen Verbraucherschutz zu informieren, um zu wissen, welche Schritte Sie unternehmen können, um Ihr Geld zurückzuerhalten. Wenn Sie weitere Fragen oder Bedenken haben, empfehlen wir Ihnen, sich mit einem Finanzexperten zu beraten oder Kontakt zu Ihrer Bank aufzunehmen.

9.1. Hinweise in den Allgemeinen Geschäftsbedingungen

In den Allgemeinen Geschäftsbedingungen (AGB) Ihrer Bank können wichtige Hinweise und Informationen darüber enthalten sein, wie mit Fehlbuchungen oder Nichtgutschriften umgegangen wird. Lesen Sie die AGB sorgfältig durch, um festzustellen, ob es spezifische Klauseln gibt, die Ihnen weiterhelfen könnten. Möglicherweise geben die AGB Aufschluss darüber, wie lange die Bank Zeit hat, um eine Fehlbuchung zu korrigieren oder wie Sie eine offizielle Beschwerde einreichen können. Stellen Sie sicher, dass Sie diese Hinweise beachten und nutzen, um Ihre Chancen auf eine schnelle und effektive Lösung zu erhöhen. Wenn Sie die AGB nicht zur Hand haben, können Sie diese in der Regel auf der Website Ihrer Bank finden oder bei Bedarf beim Kundenservice anfordern.

9.2. Gesetzliche Bestimmungen

Gesetzliche Bestimmungen spielen eine wichtige Rolle, wenn es darum geht, Geld einzuzahlen und sicherzustellen, dass es ordnungsgemäß auf dem Konto gutgeschrieben wird. Die Banken unterliegen bestimmten Vorschriften und Regulierungen, die sie dazu verpflichten, Einzahlungen ordnungsgemäß zu verarbeiten und zu dokumentieren. In Deutschland ist das Bürgerliche Gesetzbuch (BGB) maßgeblich für Bankgeschäfte. Hier sind einige relevante Gesetze, die Ihnen helfen können, Ihr Recht auf eine ordnungsgemäße Abwicklung von Einzahlungen einzufordern:

– Das Zahlungsdiensteaufsichtsgesetz regelt die Zahlungsdienste und schützt die Verbraucher vor unzureichend ausgeführten Transaktionen.

– Die Allgemeinen Geschäftsbedingungen (AGB) der Banken enthalten häufig Klauseln, die die Bearbeitung von Einzahlungen regeln. Überprüfen Sie diese, um Ihre Rechte und Pflichten zu verstehen.

– Der Zahlungsdiensterahmenvertrag (ZD-RV) enthält weitere relevante Bestimmungen für Zahlungsdienste und kann Ihnen dabei helfen, Ihre Ansprüche geltend zu machen.

Wenn Sie der Meinung sind, dass Ihre Bank gegen diese gesetzlichen Bestimmungen verstoßen hat, können Sie Beschwerde einreichen oder sich an einen Rechtsanwalt wenden, um weitere rechtliche Schritte zu prüfen. Beachten Sie, dass dies allgemeine Informationen sind und keine Rechtsberatung darstellen.

9.3. Verbraucherschutz

Im Falle von nicht gutgeschriebenem Geld auf Ihrem Konto sollten Sie sich auch mit dem Thema Verbraucherschutz auseinandersetzen. Der Verbraucherschutz ist wichtig, um Ihre Rechte und Interessen als Kunde zu schützen. Informieren Sie sich über die geltenden Gesetze und Bestimmungen, die den Umgang der Banken mit solchen Fällen regeln. Stellen Sie sicher, dass Ihre Bank die erforderlichen Standards und Richtlinien einhält, um möglichen Missbrauch zu vermeiden. Eine gute Informationsquelle ist die Website der Verbraucherzentrale, die Ihnen weitere Informationen zum Thema Verbraucherschutz und Ihren Rechten als Bankkunde geben kann. Informieren Sie sich umfassend und setzen Sie Ihre Rechte ein, um eine faire Lösung zu erzielen und Ihr Geld zurückzuerhalten.

10. Erwägen Sie einen Bankwechsel

Wenn Sie mit den Dienstleistungen Ihrer aktuellen Bank unzufrieden sind und Probleme wie nicht gutgeschriebenes Geld auf Ihrem Konto haben, sollten Sie einen Bankwechsel in Betracht ziehen. Ein Bankwechsel kann Ihnen helfen, zu einer anderen Bank zu wechseln, die möglicherweise bessere Kundenserviceleistungen und eine zuverlässigere Abwicklung von Transaktionen bietet. Bevor Sie jedoch einen Bankwechsel vornehmen, sollten Sie gründlich recherchieren und verschiedene Banken vergleichen. Überprüfen Sie die Gebührenstrukturen, die Zinssätze, die Online-Banking-Möglichkeiten und den Kundenservice. Möglicherweise möchten Sie auch Kundenbewertungen und Empfehlungen lesen, um mehr über die Erfahrungen anderer Benutzer mit der jeweiligen Bank zu erfahren. Berücksichtigen Sie auch den Kontoumzugsservice, den einige Banken anbieten, um einen reibungslosen Wechsel zu ermöglichen. Einige nützliche Optionen für den Kontoumzug finden Sie beispielsweise auf Check24. Denken Sie daran, dass ein Bankwechsel einige Zeit und Anstrengungen erfordern kann, aber es kann sich lohnen, um eine bessere Bankbeziehung und finanzielle Stabilität zu erreichen.

11. Fazit

Im Fazit lässt sich festhalten, dass es äußerst frustrierend sein kann, wenn eingezahltes Geld nicht auf dem Konto gutgeschrieben wird. Es ist jedoch wichtig, ruhig zu bleiben und systematisch vorzugehen, um das Problem zu lösen. Überprüfen Sie Ihre Unterlagen sorgfältig, nehmen Sie Kontakt mit Ihrer Bank auf und dokumentieren Sie jeden Schritt, den Sie unternehmen. Reichen Sie bei Bedarf eine Beschwerde bei der Bank ein und informieren Sie die Bankenaufsicht. Eine rechtliche Beratung kann ebenfalls hilfreich sein. Vergessen Sie nicht, Ihre Ausgaben zu belegen, Ihre Kontobewegungen zu überwachen und Ihre Rechte zu prüfen. In manchen Fällen könnte ein Bankwechsel eine Option sein, um solche Probleme in Zukunft zu vermeiden. Denken Sie daran, dass jedes Problem individuell sein kann und es wichtig ist, die spezifischen Richtlinien Ihrer Bank zu beachten. Für weitere Informationen über Finanzdienstleistungen wie das PlusSparen der HypoVereinsbank, können Sie hier weiterlesen. Bleiben Sie geduldig und behalten Sie den Überblick über Ihre finanziellen Angelegenheiten, um sicherzustellen, dass Ihr Geld immer dort ist, wo es sein sollte.

Häufig gestellte Fragen

1. Was kann ich tun, wenn das Geld nicht auf meinem Konto erscheint?

Wenn das Geld nicht auf Ihrem Konto erscheint, sollten Sie zunächst Ihre Unterlagen überprüfen, um sicherzustellen, dass Sie die richtigen Angaben gemacht haben. Kontaktieren Sie dann Ihre Bank, um das Problem zu klären.

2. Wie kann ich meine Bank kontaktieren?

Sie können Ihre Bank telefonisch, per E-Mail oder persönlich kontaktieren. Überprüfen Sie die Kontaktdaten auf Ihrer Bankwebsite oder Ihrem Kontoauszug, um die richtige Kontaktperson zu finden.

3. Wie dokumentiere ich meine Schritte?

Es ist wichtig, alle Interaktionen mit Ihrer Bank zu dokumentieren, sowohl schriftlich als auch mündlich. Notieren Sie Datum, Uhrzeit, Namen der Mitarbeiter und eine Zusammenfassung des Gesprächs oder der Korrespondenz.

4. Wie reiche ich eine Beschwerde bei der Bank ein?

Um eine Beschwerde bei der Bank einzureichen, nehmen Sie Kontakt mit dem Kundenservice oder der Beschwerdestelle der Bank auf. Erklären Sie Ihr Problem und fordern Sie eine Lösung.

5. Welche Informationen sollten in meiner Beschwerde enthalten sein?

Ihre Beschwerde sollte eine klare Erklärung des Problems, alle relevanten Informationen wie Kontonummer, Transaktionsdetails und Belege sowie Ihre Kontaktdaten enthalten.

6. Was ist die angemessene Frist, um eine Lösung von der Bank zu erhalten?

Die angemessene Frist hängt von der Art des Problems ab. Geben Sie der Bank in Ihrer Beschwerde eine angemessene Frist, beispielsweise zwei Wochen, um das Problem zu lösen.

7. Wann sollte ich die Bankenaufsicht informieren?

Wenn Ihre Beschwerde von der Bank nicht zufriedenstellend gelöst wird, können Sie die Bankenaufsicht informieren. Überprüfen Sie die Zuständigkeit der Aufsichtsbehörde in Ihrem Land und folgen Sie den angegebenen Schritten.

8. Sollte ich rechtlichen Rat einholen?

Wenn das Problem weiterhin besteht und die Bank keine angemessene Lösung bietet, kann es ratsam sein, rechtlichen Rat einzuholen. Ein Anwalt kann Sie bei rechtlichen Schritten unterstützen.

9. Warum ist es wichtig, meine Ausgaben zu belegen?

Das Belegen Ihrer Ausgaben ist wichtig, um nachzuweisen, dass Ihnen ein finanzieller Verlust entstanden ist. Sammeln Sie Belege wie Rechnungen, Quittungen und Kontoauszüge, um Ihre Ansprüche zu unterstützen.

10. Wann sollte ich einen Bankwechsel in Betracht ziehen?

Wenn Sie wiederholt Probleme mit Ihrer Bank haben und diese nicht zufriedenstellend gelöst werden, können Sie einen Bankwechsel in Erwägung ziehen. Prüfen Sie andere Banken und vergleichen Sie die Leistungen, bevor Sie eine Entscheidung treffen.