Tipps zum Geld vom Sparbuch abheben: Finanzplanung und Rechtsberatung Blog – Informationen zu Finanzplanung und rechtlichen Aspekten beim Abheben von Geldern von Sparbüchern. Das Sparbuch war lange Zeit eine beliebte Möglichkeit, Geld zu sparen und Zinsen zu verdienen. Doch in Zeiten niedriger Zinsen suchen viele Menschen nach alternativen Anlageformen, um eine höhere Rendite zu erzielen. In diesem Artikel werden wir Ihnen Tipps geben, wie Sie Geld von Ihrem Sparbuch abheben können und welche rechtlichen Aspekte Sie dabei beachten sollten. Außerdem werden wir Ihnen alternative Anlageformen vorstellen, die möglicherweise mehr Potenzial bieten. Sprechen Sie mit einem Finanzberater und informieren Sie sich über Ihre Optionen, um Ihre finanziellen Ziele besser zu erreichen.

Zusammenfassung

- Warum Geld vom Sparbuch abheben?

- Tipps zum Geld vom Sparbuch abheben

- Rechtliche Aspekte beim Abheben vom Sparbuch

- Alternativen zum Sparbuch

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Kann ich Geld vom Sparbuch abheben, ohne mein Konto zu schließen?

- 2. Gibt es eine bestimmte Mindestabhebesumme vom Sparbuch?

- 3. Wird beim Abheben vom Sparbuch eine Kündigungsfrist benötigt?

- 4. Wie lange dauert es, um Geld vom Sparbuch abzuheben?

- 5. Werden Steuern auf abgehobenes Geld vom Sparbuch fällig?

- 6. Gibt es Alternativen zum Sparbuch, die höhere Renditen bieten?

- 7. Wie kann ich die Konditionen meines Sparbuchs überprüfen?

- 8. Welche Schritte sollte ich unternehmen, bevor ich Geld vom Sparbuch abhebe?

- 9. Muss ich Abhebungen vom Sparbuch dokumentieren?

- 10. Kann ich weitere Einzahlungen auf mein Sparbuch tätigen, nachdem ich Geld abgehoben habe?

- Verweise

Warum Geld vom Sparbuch abheben?

Es gibt mehrere Gründe, warum es sinnvoll sein kann, Geld vom Sparbuch abzuheben. Erstens, aufgrund der niedrigen Zinsen, die derzeit auf Sparbüchern angeboten werden, kann es schwer sein, eine angemessene Rendite zu erzielen. Durch das Abheben des Geldes haben Sie die Möglichkeit, in alternative Anlageformen zu investieren, die potenziell höhere Renditen bieten. Zweitens kann das Abheben von Geld vom Sparbuch auch dann ratsam sein, wenn Sie größere finanzielle Verpflichtungen haben oder eine größere Anschaffung planen. Durch die Nutzung des Geldes vom Sparbuch können Sie Ihre finanzielle Flexibilität verbessern und Ihre Ziele einfacher erreichen. Es ist wichtig, die verschiedenen Optionen zu prüfen und eine fundierte Entscheidung zu treffen, um die bestmögliche finanzielle Situation zu erreichen.

1. Niedrige Zinsen

Die niedrigen Zinsen sind ein Hauptgrund, warum viele Menschen ihr Geld vom Sparbuch abheben. Die aktuelle Zinssituation macht es schwierig, auf Sparbüchern eine angemessene Rendite zu erzielen. Oftmals liegen die Zinsen auf Sparbüchern nahe null oder sogar im negativen Bereich. Das bedeutet, dass das Geld, das auf dem Sparbuch liegt, auf lange Sicht an Wert verliert, da es nicht mit der Inflation mithalten kann. Um eine bessere Rendite zu erzielen, ist es ratsam, alternative Anlageformen in Betracht zu ziehen, wie beispielsweise Investitionen in Aktien und Fonds(Trade Republic Konto übertragen), Festgeldkonten(Advanzia Geld überweisen) oder andere Anlageoptionen mit höheren potenziellen Renditen. Es ist wichtig, die verschiedenen Möglichkeiten zu überprüfen und eine fundierte Entscheidung zu treffen, um das Beste aus Ihrem Geld herauszuholen.

2. Höhere Rendite erwirtschaften

Eine weitere Motivation, Geld vom Sparbuch abzuheben, liegt darin, eine höhere Rendite zu erwirtschaften. Die Zinsen, die auf Sparbüchern angeboten werden, sind in der Regel sehr niedrig und können kaum mit der Inflation Schritt halten. Durch das Abheben des Geldes und die Investition in alternative Anlageformen wie beispielsweise Aktien oder Fonds, haben Sie die Möglichkeit, potenziell höhere Renditen zu erzielen. Es ist jedoch wichtig, die Risiken und Chancen dieser Anlageformen sorgfältig abzuwägen und sich gegebenenfalls von einem Finanzberater beraten zu lassen. Eine gute Vergleichsmöglichkeit bietet beispielsweise der Comdirect Dispozins. Dadurch können Sie Ihre finanziellen Ziele besser erreichen und Ihr Geld effektiver für sich arbeiten lassen.

Tipps zum Geld vom Sparbuch abheben

1. Überprüfen Sie die Konditionen Ihres Sparbuchs: Bevor Sie Geld vom Sparbuch abheben, sollten Sie die Konditionen Ihres Sparbuchs überprüfen. Achten Sie dabei auf Zinssätze, Gebühren und mögliche Kündigungsfristen. So können Sie besser einschätzen, ob es sich lohnt, das Geld abzuheben und in alternative Anlageformen zu investieren. 2. Informieren Sie sich über alternative Anlageformen: Bevor Sie Ihr Geld vom Sparbuch abheben, ist es wichtig, sich über alternative Anlageformen zu informieren. Aktien, Fonds oder Festgeldkonten können interessante Optionen sein, um eine höhere Rendite zu erzielen. Berücksichtigen Sie dabei jedoch auch mögliche Risiken und setzen Sie sich mit den verschiedenen Anlageformen auseinander. 3. Vergleichen Sie Zinssätze verschiedener Banken: Wenn Sie darüber nachdenken, Geld von Ihrem Sparbuch abzuheben, können Sie auch die Zinssätze verschiedener Banken vergleichen. Manchmal bieten andere Banken höhere Zinssätze für ihre Sparprodukte an. Machen Sie einen Vergleich und prüfen Sie, ob ein Wechsel zu einer anderen Bank eine lohnende Option sein könnte. 4. Sprechen Sie mit einem Finanzberater: Ein Finanzberater kann Ihnen bei der Entscheidung helfen, Geld vom Sparbuch abzuheben und in alternative Anlageformen zu investieren. Sie können Ihnen dabei helfen, Ihre finanziellen Ziele zu analysieren, Ihre Risikobereitschaft zu bestimmen und eine maßgeschneiderte Anlagestrategie zu entwickeln. Nutzen Sie ihr Fachwissen, um die bestmögliche Entscheidung zu treffen.

1. Überprüfen Sie die Konditionen Ihres Sparbuchs

Es ist wichtig, die Konditionen Ihres Sparbuchs zu überprüfen, bevor Sie Geld davon abheben. Überprüfen Sie die verfügbaren Zinssätze, die Ihnen angeboten werden, sowie mögliche Kündigungsfristen oder Gebühren, die anfallen könnten. Vergleichen Sie diese Konditionen mit anderen Anlageformen, um festzustellen, ob Ihr Sparbuch die beste Option für Sie ist. Achten Sie auch darauf, ob es eine Mindesteinlage oder maximale Abhebungsbeträge gibt, die Ihre Pläne beeinflussen könnten. Durch die genaue Prüfung dieser Konditionen können Sie fundierte Entscheidungen treffen und das Beste aus Ihrem Sparbuch herausholen.

2. Informieren Sie sich über alternative Anlageformen

Wenn Sie darüber nachdenken, Geld von Ihrem Sparbuch abzuheben, ist es ratsam, sich über alternative Anlageformen zu informieren. Es gibt verschiedene Optionen, die potenziell höhere Renditen bieten können. Eine Möglichkeit ist der Kauf von Aktien und Fonds, bei denen Sie in Unternehmen investieren und von ihrem Wachstum profitieren können. Eine andere Option ist der Kauf von Immobilien, bei denen Sie Mieteinnahmen generieren und von der Wertsteigerung der Immobilie profitieren können. Festgeldkonten sind eine weitere Möglichkeit, bei der Sie Ihr Geld für einen bestimmten Zeitraum zu einem festen Zinssatz anlegen können. Es ist wichtig, die Vor- und Nachteile dieser verschiedenen Anlageformen zu kennen und zu prüfen, welche am besten zu Ihren individuellen Bedürfnissen und Zielen passt.

3. Vergleichen Sie Zinssätze verschiedener Banken

Wenn Sie Geld von Ihrem Sparbuch abheben möchten, ist es ratsam, die Zinssätze verschiedener Banken zu vergleichen. Unterschiedliche Banken bieten unterschiedliche Zinssätze für ihre Sparprodukte an. Indem Sie die verschiedenen Optionen vergleichen, können Sie eine Bank finden, die Ihnen einen höheren Zinssatz bietet und somit eine bessere Rendite für Ihr Geld ermöglicht. Ein höherer Zinssatz kann einen erheblichen Unterschied in Bezug auf die Gesamteinnahmen ausmachen, insbesondere wenn es um größere Geldbeträge geht. Nutzen Sie Online-Vergleichstools oder kontaktieren Sie verschiedene Banken, um deren Zinssätze zu erfragen. Dadurch können Sie fundierte Entscheidungen treffen und das Beste aus Ihrem Geld herausholen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

4. Sprechen Sie mit einem Finanzberater

Wenn Sie darüber nachdenken, Geld von Ihrem Sparbuch abzuheben, empfehlen wir Ihnen dringend, mit einem Finanzberater zu sprechen. Ein Finanzberater kann Ihnen helfen, Ihre finanzielle Situation zu bewerten und eine maßgeschneiderte Beratung zu geben, die auf Ihre individuellen Bedürfnisse und Ziele zugeschnitten ist. Indem Sie mit einem Finanzberater sprechen, erhalten Sie professionelle Ratschläge und Unterstützung bei der Bewertung verschiedener Anlageoptionen und der Optimierung Ihrer Finanzplanung. Sie können gemeinsam überlegen, welche Alternativen zum Sparbuch für Sie am besten geeignet sind und welche Risiken und Chancen damit verbunden sind. Ein qualifizierter Finanzberater wird Ihr Portfolio analysieren, Ihre Risikotoleranz berücksichtigen und Ihnen helfen, eine fundierte Entscheidung zu treffen. Nehmen Sie sich die Zeit, einen Experten zu konsultieren und von seiner Erfahrung und Fachkenntnis zu profitieren.

Rechtliche Aspekte beim Abheben vom Sparbuch

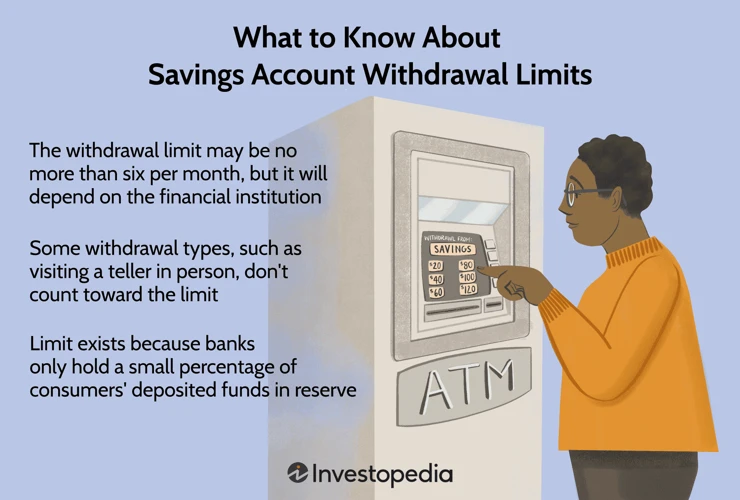

Beim Abheben von Geldern vom Sparbuch sollten bestimmte rechtliche Aspekte beachtet werden. Erstens ist es wichtig, die Kündigungsfristen des Sparbuchs zu berücksichtigen. In der Regel gelten hier bestimmte Fristen, die eingehalten werden müssen, um eine ungewollte Strafe zu vermeiden. Zweitens sollten auch die steuerlichen Auswirkungen berücksichtigt werden. Je nach Höhe des abgehobenen Betrags und der individuellen steuerlichen Situation können Steuern anfallen. Es ist ratsam, sich in diesem Fall von einem Steuerberater beraten zu lassen, um mögliche steuerliche Konsequenzen zu verstehen. Schließlich ist es ratsam, die Abhebungen vom Sparbuch zu dokumentieren und alle relevanten Unterlagen aufzubewahren. Dadurch können Sie bei Bedarf nachvollziehen, wann und zu welchem Zweck Sie Geld vom Sparbuch abgehoben haben. Indem Sie die rechtlichen Aspekte beim Abheben vom Sparbuch berücksichtigen, können Sie mögliche Probleme oder Unklarheiten vermeiden.

1. Kündigungsfristen beachten

Beim Abheben von Geldern vom Sparbuch ist es wichtig, die Kündigungsfristen zu beachten. Jedes Sparbuch hat seine eigenen spezifischen Bedingungen, darunter auch die Fristen, die eingehalten werden müssen, um Geld abzuheben. Manche Sparbücher erfordern eine Kündigung im Voraus, die mehrere Monate betragen kann, während andere eine kürzere Frist haben. Es ist ratsam, die Bedingungen Ihres Sparbuchs zu überprüfen und sicherzustellen, dass Sie die Kündigungsfristen einhalten, um Probleme oder Strafen zu vermeiden. Wenn Sie Ihr Geld für einen bestimmten Zeitraum fest angelegt haben und vor Ablauf dieser Frist darauf zugreifen möchten, kann es sein, dass Sie Zinsen verlieren oder möglicherweise eine Strafe zahlen müssen. Sorgfältige Planung und die Beachtung der Kündigungsfristen können Ihnen helfen, Ihre finanziellen Bedürfnisse effektiv zu verwalten.

2. Steuerliche Auswirkungen berücksichtigen

Wenn Sie Geld vom Sparbuch abheben, sollten Sie die steuerlichen Auswirkungen berücksichtigen. Beim Abheben von größeren Beträgen können Steuern auf die erzielten Zinserträge anfallen. Die genauen steuerlichen Regelungen können je nach Land und individueller Situation variieren. Es ist wichtig, sich mit einem Steuerberater zu beraten, um die besten Möglichkeiten zur Optimierung Ihrer Steuerbelastung zu finden. Möglicherweise gibt es auch steuerliche Vorteile, wenn Sie das Geld aus dem Sparbuch für bestimmte Investitionen verwenden, wie zum Beispiel den Kauf einer Immobilie. Es ist ratsam, sich frühzeitig über die steuerlichen Auswirkungen zu informieren, um unangenehme Überraschungen zu vermeiden.

3. Dokumentation der Abhebungen aufbewahren

Beim Abheben von Geld vom Sparbuch ist es wichtig, die Dokumentation der Abhebungen sorgfältig aufzubewahren. Dies dient nicht nur der eigenen finanziellen Übersicht, sondern kann auch in rechtlichen Angelegenheiten von Bedeutung sein. Indem Sie alle Abhebungen dokumentieren, haben Sie einen klaren Nachweis über Ihre finanziellen Transaktionen. Dies kann hilfreich sein, wenn es um die Steuererklärung geht oder wenn es Fragen zu Ihren finanziellen Aktivitäten gibt. Außerdem können Sie durch die Aufbewahrung der Dokumentation Ihren eigenen Finanzplan besser verfolgen und sicherstellen, dass Sie Ihre Ziele erreichen. Denken Sie daran, alle Belege und Kontoauszüge geordnet aufzubewahren und regelmäßig Ihre Finanzsituation zu überprüfen.

Alternativen zum Sparbuch

Es gibt verschiedene Alternativen zum Sparbuch, die Ihnen dabei helfen können, eine bessere Rendite für Ihr Geld zu erzielen. Eine Möglichkeit ist, in Aktien und Fonds zu investieren. Diese Anlageformen bieten oft höhere Renditen, gehen jedoch mit einem höheren Risiko einher. Eine weitere Alternative sind Immobilien. Durch den Kauf von Eigentum können Sie langfristig von steigenden Immobilienwerten profitieren. Schließlich gibt es auch Festgeldkonten, bei denen Sie Ihr Geld für einen festgelegten Zeitraum zu einem festen Zinssatz anlegen können. Diese sind in der Regel sicherer als Aktien oder Immobilien, bieten jedoch oft auch niedrigere Renditen. Es ist wichtig, Ihre persönlichen Bedürfnisse und Risikobereitschaft zu berücksichtigen, bevor Sie eine Entscheidung treffen.

1. Aktien und Fonds

Eine alternative Anlageform zum Sparbuch ist die Investition in Aktien und Fonds. Durch den Kauf von Aktien können Sie Anteile an einem Unternehmen erwerben und von dessen Erfolg profitieren. Es ist wichtig, sich über die Performance und Finanzlage des Unternehmens zu informieren, bevor Sie investieren. Fonds hingegen sind eine Sammlung von Aktien, Anleihen und anderen Wertpapieren, die von einem professionellen Fondsmanager verwaltet werden. Dies bietet eine breitere Diversifikation und reduziert das Risiko. Beide Anlageformen können langfristig höhere Renditen als ein Sparbuch bieten, jedoch ist auch das Risiko höher. Machen Sie Ihre Hausaufgaben, sprechen Sie mit einem Finanzberater und investieren Sie verantwortungsvoll, um Ihre finanziellen Ziele zu erreichen.

2. Immobilien

Eine Alternative zum Sparbuch ist die Investition in Immobilien. Immobilien sind stabil und können langfristig eine gute Rendite bieten. Es gibt verschiedene Möglichkeiten, in Immobilien zu investieren, wie zum Beispiel den Kauf von Eigenheimen, Mietwohnungen oder Gewerbeimmobilien. Der Vorteil von Immobilieninvestitionen ist, dass sie nicht nur potenzielle Wertsteigerungen bieten, sondern auch laufende Einnahmen durch Mieteinnahmen generieren können. Darüber hinaus kann der Immobilienmarkt eine gute Absicherung gegen Inflation sein, da die Immobilienpreise im Allgemeinen mit der Zeit steigen. Es ist jedoch wichtig, eine gründliche Analyse und Planung durchzuführen, bevor Sie in Immobilien investieren, um sicherzustellen, dass Ihre Investition rentabel ist und Ihren finanziellen Zielen entspricht.

3. Festgeldkonten

Festgeldkonten sind eine beliebte alternative Anlageform zum Sparbuch. Bei einem Festgeldkonto können Sie Ihr Geld für einen festgelegten Zeitraum zu einem bestimmten Zinssatz anlegen. Diese Konten bieten in der Regel höhere Zinsen als Sparbücher und ermöglichen es Ihnen, Ihre Ersparnisse sicher anzulegen. Die Laufzeit variiert je nach Bank und kann von wenigen Monaten bis zu mehreren Jahren reichen. Es ist wichtig, die verschiedenen Angebote von Banken zu vergleichen, um den besten Zinssatz und die passende Laufzeit für Ihre Bedürfnisse zu finden. Beachten Sie jedoch, dass Festgeldkonten in der Regel nicht so flexibel sind wie Sparbücher, bei denen Sie jederzeit Geld abheben können. Stellen Sie sicher, dass Sie die Laufzeit des Festgeldkontos sorgfältig planen und keine kurzfristigen Ausgaben oder finanzielle Notfälle auftreten, für die Sie sofort auf das Geld zugreifen müssen.

Zusammenfassung

In diesem Artikel haben wir Tipps zum Geld abheben vom Sparbuch vorgestellt und auf die verschiedenen Gründe hingewiesen, warum es sinnvoll sein kann, Gelder vom Sparbuch abzuziehen. Durch die niedrigen Zinsen auf Sparbüchern suchen viele Menschen nach alternativen Anlagemöglichkeiten, um eine höhere Rendite zu erzielen. Wir haben Ihnen geraten, die Konditionen Ihres Sparbuchs zu überprüfen, sich über alternative Anlageformen zu informieren und Zinssätze verschiedener Banken zu vergleichen. Es wurde außerdem empfohlen, mit einem Finanzberater zu sprechen, um eine fundierte Entscheidung zu treffen. Wir haben auch die rechtlichen Aspekte beim Abheben vom Sparbuch behandelt, wie die Beachtung von Kündigungsfristen, steuerliche Auswirkungen und die Aufbewahrung der Dokumentation. Alternativen zum Sparbuch wurden ebenfalls vorgestellt, wie Aktien und Fonds, Immobilien und Festgeldkonten. Es ist wichtig, Ihre individuelle Situation und Ihre finanziellen Ziele zu berücksichtigen, um die beste Entscheidung zu treffen.

Häufig gestellte Fragen

1. Kann ich Geld vom Sparbuch abheben, ohne mein Konto zu schließen?

Ja, Sie können in der Regel Geld von Ihrem Sparbuch abheben, ohne Ihr Konto zu schließen. Beachten Sie jedoch, dass einige Banken möglicherweise Gebühren erheben oder bestimmte Bedingungen stellen, wenn Sie Geld abheben möchten.

2. Gibt es eine bestimmte Mindestabhebesumme vom Sparbuch?

Die Mindestabhebesumme variiert von Bank zu Bank. In vielen Fällen gibt es jedoch keine festgelegte Mindestsumme. Sie können in der Regel so viel oder so wenig Geld abheben, wie Sie möchten. Informieren Sie sich jedoch bei Ihrer Bank über die spezifischen Konditionen.

3. Wird beim Abheben vom Sparbuch eine Kündigungsfrist benötigt?

Ja, viele Sparbücher haben eine Kündigungsfrist, die beachtet werden muss. Dies bedeutet, dass Sie möglicherweise eine bestimmte Zeit im Voraus ankündigen müssen, wenn Sie Geld vom Sparbuch abheben möchten. Überprüfen Sie die Konditionen Ihres Sparbuchs, um die genauen Details zu erfahren.

4. Wie lange dauert es, um Geld vom Sparbuch abzuheben?

Die Bearbeitungszeit für die Abhebung von Geld vom Sparbuch kann je nach Bank und individuellen Umständen variieren. In der Regel sollte der Vorgang jedoch innerhalb weniger Werktage abgeschlossen sein. Bei größeren Beträgen oder speziellen Anforderungen kann es möglicherweise etwas länger dauern.

5. Werden Steuern auf abgehobenes Geld vom Sparbuch fällig?

Die steuerlichen Auswirkungen beim Abheben von Geld vom Sparbuch können von Land zu Land unterschiedlich sein. In einigen Fällen können Zinserträge aus dem Sparbuch steuerpflichtig sein. Es ist ratsam, sich bei einem Steuerberater über die spezifischen steuerlichen Auswirkungen in Ihrem Land zu informieren.

6. Gibt es Alternativen zum Sparbuch, die höhere Renditen bieten?

Ja, es gibt verschiedene alternative Anlageformen, die potenziell höhere Renditen bieten als Sparbücher. Beispielsweise können Aktien und Fonds, Immobilien oder Festgeldkonten alternative Optionen sein, um Ihr Geld anzulegen und Renditen zu erzielen. Es ist ratsam, sich über diese Optionen zu informieren und gegebenenfalls einen Finanzberater zu konsultieren.

7. Wie kann ich die Konditionen meines Sparbuchs überprüfen?

Sie können die Konditionen Ihres Sparbuchs in der Regel über Ihre Bank-App oder Online-Banking nachschlagen. Alternativ können Sie auch bei Ihrer Bank anrufen oder vor Ort nachfragen, um alle relevanten Informationen zu erhalten.

8. Welche Schritte sollte ich unternehmen, bevor ich Geld vom Sparbuch abhebe?

Bevor Sie Geld vom Sparbuch abheben, ist es ratsam, die Konditionen Ihres Sparbuchs zu überprüfen, alternative Anlageoptionen zu erforschen, Zinssätze verschiedener Banken zu vergleichen und gegebenenfalls einen Finanzberater zu konsultieren. Auf diese Weise treffen Sie eine fundierte Entscheidung und optimieren Ihre finanzielle Situation.

9. Muss ich Abhebungen vom Sparbuch dokumentieren?

Es ist generell empfehlenswert, alle Abhebungen vom Sparbuch zu dokumentieren. Dadurch behalten Sie den Überblick über Ihre Finanzen und können bei Bedarf Nachweise erbringen. Bewahren Sie Ihre Abhebungsnachweise sicher auf, zum Beispiel in Form von Kontoauszügen oder elektronischen Transaktionshistorien.

10. Kann ich weitere Einzahlungen auf mein Sparbuch tätigen, nachdem ich Geld abgehoben habe?

Ja, in der Regel können Sie auch nach einer Abhebung weiterhin Geld auf Ihr Sparbuch einzahlen. Beachten Sie jedoch mögliche Konditionen und eventuelle Begrenzungen, die Ihre Bank in Bezug auf Einzahlungen festlegen kann.