Gute Geschäftsessen sind eine großartige Möglichkeit, geschäftliche Beziehungen zu pflegen und neue Möglichkeiten zu erkunden. Doch wussten Sie, dass Sie die Kosten für Geschäftsessen auch von der Steuer absetzen können? Das Absetzen von Geschäftsessen in Deutschland ist ein komplexes Thema, aber keine Sorge, in diesem Artikel werden wir alles, was Sie wissen müssen, Schritt für Schritt erklären. Von den Grundlagen des Absetzens von Geschäftsessen über abzugsfähige Kosten bis hin zur Dokumentation und Nachweisführung werden wir alle wichtigen Informationen abdecken. Außerdem geben wir Ihnen Expertentipps, wie Sie Geschäftsessen optimal absetzen können. Also, nehmen Sie Platz und lassen Sie uns in die Welt der betrieblichen Aufwendungen eintauchen.

Zusammenfassung

- Grundlagen des Absetzens von Geschäftsessen

- Geschäftsessen als betriebliche Aufwendungen

- Abzugsfähige Kosten für Geschäftsessen

- Dokumentation und Nachweis

- Unterschiede zwischen Bewirtungsaufwendungen und Repräsentationsaufwendungen

- Steuerliche Höchstgrenzen und Besonderheiten

- Experten-Tipps: Geschäftsessen optimal absetzen

- Zusammenfassung

- Häufig gestellte Fragen

- Verweise

Grundlagen des Absetzens von Geschäftsessen

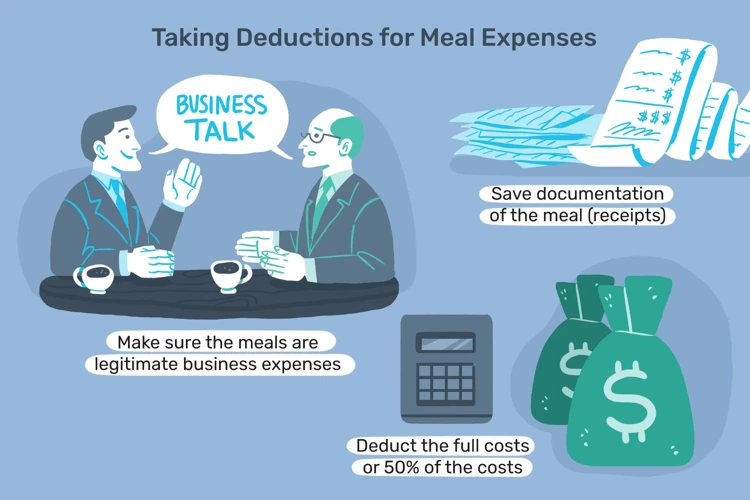

Um die Grundlagen des Absetzens von Geschäftsessen zu verstehen, ist es wichtig, die rechtlichen Voraussetzungen dafür zu kennen. Geschäftsessen können als betriebliche Aufwendungen geltend gemacht werden, wenn sie der Förderung des Unternehmens dienen. Dazu gehört beispielsweise die Pflege bestehender Kundenbeziehungen oder die Gewinnung neuer Geschäftspartner. Essen mit Mitarbeitern fällt hier jedoch nicht darunter. Eine wichtige Voraussetzung für die Absetzbarkeit ist die Angemessenheit der Ausgaben. Es ist wichtig zu beachten, dass nicht alle Kosten für Geschäftsessen abzugsfähig sind. Im nächsten Abschnitt werden wir genauer darauf eingehen, welche Kosten abzugsfähig sind und welche nicht.

Geschäftsessen als betriebliche Aufwendungen

Geschäftsessen können als betriebliche Aufwendungen geltend gemacht werden, wenn sie bestimmte Voraussetzungen erfüllen. Dazu gehört vor allem, dass das Essen der Förderung des Unternehmens dient, beispielsweise durch die Pflege von Kundenbeziehungen oder die Gewinnung neuer Geschäftspartner. Dabei ist zu beachten, dass Essen mit Mitarbeitern in der Regel nicht absetzbar ist. Ein weiterer wichtiger Aspekt ist die Angemessenheit der Ausgaben. Die Kosten sollten in einem angemessenen Verhältnis zu den geschäftlichen Zielen stehen. Es ist außerdem ratsam, Rechnungen und Belege für die Geschäftsessen aufzubewahren, um diese im Nachhinein nachweisen zu können. Weitere Informationen zum Thema Steuerberater und Steuererklärung finden Sie auf dieser Seite.

Voraussetzungen für die Absetzbarkeit

Damit Geschäftsessen steuerlich absetzbar sind, gibt es bestimmte Voraussetzungen zu beachten. Hier sind die wichtigsten Punkte:

1. Geschäftlicher Zweck: Das Essen muss einen direkten Bezug zur betrieblichen Tätigkeit haben. Es sollte der Förderung des Unternehmens dienen, wie z.B. der Pflege von Kundenbeziehungen oder der Anbahnung von Geschäftsabschlüssen.

2. Angemessenheit: Die Ausgaben für das Geschäftsessen müssen angemessen sein. Übertrieben teure Mahlzeiten werden möglicherweise nicht vollständig als abzugsfähig angesehen. Es ist wichtig, die Kosten entsprechend den Branchenstandards im Auge zu behalten.

3. Dokumentation: Um die Absetzbarkeit der Geschäftsessen nachzuweisen, sollten alle Belege und Rechnungen sorgfältig aufbewahrt werden. Es ist ratsam, diese Informationen in einer ordnungsgemäßen Buchhaltung zu dokumentieren, damit sie bei Bedarf leicht nachvollzogen werden können.

4. Gästezahl: Die Anzahl der Gäste sollte angemessen sein und im Rahmen eines geschäftlichen Anlasses stehen. Größere Veranstaltungen oder private Zusammenkünfte können möglicherweise nicht vollständig abgesetzt werden.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist wichtig, diese Voraussetzungen zu beachten, um Geschäftsessen korrekt absetzen zu können und keine unnötigen Steuernachforderungen zu riskieren. Weitere Informationen zu den steuerlichen Aspekten finden Sie auf unserer Seite über anschaffungsnahe Herstellungskosten im Zeitraum.

Beispiel: Wie hoch können Geschäftsessen abgesetzt werden?

Ein Beispiel kann helfen, das Absetzen von Geschäftsessen besser zu verstehen. Angenommen, ein Unternehmen lädt Geschäftspartner zu einem Essen ein und die Gesamtkosten belaufen sich auf 500 Euro. Bei der steuerlichen Absetzbarkeit von Geschäftsessen gibt es eine Obergrenze von 70% der Ausgaben. Das bedeutet, dass das Unternehmen 70% von 500 Euro, also 350 Euro, als betriebliche Aufwendungen geltend machen kann. Die restlichen 30%, also 150 Euro, können nicht abgesetzt werden. Es ist wichtig, die Höchstgrenzen und Besonderheiten im Steuerrecht zu beachten, um eventuelle Probleme bei der Absetzbarkeit von Geschäftsessen zu vermeiden. Weitere Informationen dazu finden Sie in unserem Artikel über das Absetzen von Geschäftsessen.

Abzugsfähige Kosten für Geschäftsessen

Wenn es um abzugsfähige Kosten für Geschäftsessen geht, können Sie die Ausgaben für Speisen und Getränke geltend machen. Dabei gilt zunächst einmal, dass die Kosten angemessen sein müssen und in einem betrieblichen Kontext entstehen. Das bedeutet, dass extravagante Ausgaben für Luxusrestaurants möglicherweise nicht abzugsfähig sind. Speisen und Getränke, die während des Geschäftsessens serviert werden, können abgesetzt werden. Beachten Sie jedoch, dass abzugsfähige Trinkgelder auch Teil der Kosten sind. Es ist wichtig, alle relevanten Belege sorgfältig aufzubewahren, um Ihre Ausgaben nachzuweisen. Weitere Kosten wie die Nutzung eines Firmenfahrzeugs oder die Anmietung eines Veranstaltungsortes können ebenfalls abzugsfähig sein. Sie sollten jedoch die spezifischen steuerlichen Regelungen und Höchstgrenzen beachten. Für detaillierte Informationen zu steuerlichen Abzügen für andere Bereiche, wie zum Beispiel den Abzug eines Fernsehers als Werbungskosten, klicken Sie hier: Fernseher steuerlich absetzen.

Speisen und Getränke

Bei den abzugsfähigen Kosten für Geschäftsessen gehören sowohl Speisen als auch Getränke. Es ist wichtig zu beachten, dass die Kosten für Mahlzeiten in angemessener Höhe abzugsfähig sind, solange sie der betrieblichen Veranlassung dienen. Damit die Kosten steuerlich absetzbar sind, müssen sie jedoch bestimmte Kriterien erfüllen. Dazu zählen unter anderem:

– Speisen und Getränke müssen auf der Rechnung gesondert ausgewiesen sein.

– Es dürfen keine übermäßig teuren oder luxuriösen Speisen und Getränke abgerechnet werden.

– Alkoholische Getränke sind grundsätzlich abzugsfähig, sofern sie zum Anlass passen und nicht den überwiegenden Teil der Kosten ausmachen.

– Zusätzliches Zubehör wie Trinkgelder oder Garderobengebühren können ebenfalls abgesetzt werden.

Indem Sie diese Richtlinien befolgen und die Kosten für Speisen und Getränke angemessen dokumentieren, können Sie diese Ausgaben erfolgreich von der Steuer absetzen und so Ihre betrieblichen Aufwendungen optimieren.

Trinkgelder

Trinkgelder sind eine häufige Komponente von Geschäftsessen und können auch absetzbar sein. Sie sollten jedoch beachten, dass nur angemessene Trinkgelder als betriebliche Aufwendungen anerkannt werden. Zu hohe Trinkgelder können vom Finanzamt als nicht abzugsfähig angesehen werden. Es ist ratsam, die Trinkgelder auf den Rechnungen gesondert auszuweisen und zu dokumentieren. Tipp: Falls Sie unsicher sind, wie viel Trinkgeld angemessen ist, können Sie sich an branchenübliche Empfehlungen halten oder im Voraus mit einem Steuerberater sprechen.

Dokumentation und Nachweis

Die Dokumentation und der Nachweis spielen eine entscheidende Rolle beim Absetzen von Geschäftsessen. Um die Kosten steuerlich geltend machen zu können, müssen Sie über ausreichende Unterlagen und Belege verfügen. Dazu gehören sowohl die Rechnungen und Belege der Gaststätten, in denen die Geschäftsessen stattgefunden haben, als auch eine detaillierte Protokollierung der geschäftlichen Veranlassung. Die Rechnungen und Belege sollten alle relevanten Angaben enthalten, wie Datum, Ort, Teilnehmer sowie die Höhe der Ausgaben. Es ist ratsam, diese Unterlagen gut aufzubewahren und gegebenenfalls elektronisch zu archivieren. Darüber hinaus ist es wichtig, die geschäftliche Veranlassung des Essens in einem Protokoll festzuhalten. Hier sollten Sie genau dokumentieren, welchen geschäftlichen Zwecken das Essen diente und wie es zur Förderung Ihres Unternehmens beigetragen hat. Indem Sie eine solide Dokumentation und einen Nachweis führen, stellen Sie sicher, dass Sie in der Lage sind, die Kosten für Geschäftsessen korrekt abzusetzen und mögliche Rückfragen seitens des Finanzamts zu beantworten.

Rechnungen und Belege

Um Geschäftsessen erfolgreich absetzen zu können, ist es wichtig, alle erforderlichen Rechnungen und Belege zu sammeln und aufzubewahren. Diese dienen als Nachweis für die entstandenen Kosten. Um den vollen Betrag absetzen zu können, müssen die Rechnungen bestimmte Informationen enthalten. Dazu gehören der Name des Restaurants, das Datum des Geschäftsessens, die Art der Speisen und Getränke sowie die Gesamtkosten. Es ist ratsam, die Rechnungen elektronisch oder in Papierform aufzubewahren und sie entsprechend zu kategorisieren. Im Falle einer Steuerprüfung können Sie so leicht auf die benötigten Belege zugreifen und Ihre Absetzbarkeit nachweisen.

Protokollierung der geschäftlichen Veranlassung

Die Protokollierung der geschäftlichen Veranlassung bei Geschäftsessen ist ein wichtiger Schritt, um die Absetzbarkeit der Kosten nachzuweisen. Es ist notwendig, alle relevanten Informationen festzuhalten, wie Datum, Ort, Teilnehmer und den Anlass des Geschäftsessens. Es empfiehlt sich, dies entweder in einem speziellen Protokoll oder auf der Rechnung selbst zu vermerken. Dadurch wird dokumentiert, dass das Geschäftsessen tatsächlich im Rahmen der betrieblichen Tätigkeit stattgefunden hat. Die geschäftliche Veranlassung muss nachweisbar sein, um möglichen steuerlichen Prüfungen standzuhalten. Eine ordnungsgemäße Dokumentation ist daher von großer Bedeutung, um eventuelle Unklarheiten zu vermeiden und die Absetzbarkeit der Kosten zu gewährleisten.

Unterschiede zwischen Bewirtungsaufwendungen und Repräsentationsaufwendungen

Es ist wichtig, die Unterschiede zwischen Bewirtungsaufwendungen und Repräsentationsaufwendungen zu verstehen, um die Absetzbarkeit korrekt zu bestimmen. Bewirtungsaufwendungen werden für Speisen und Getränke bei geschäftlichen Treffen oder Veranstaltungen verwendet. Diese Kosten können grundsätzlich abgesetzt werden, sofern sie angemessen und betrieblich veranlasst sind. Repräsentationsaufwendungen hingegen beinhalten Ausgaben für Geschenke, Einladungen zu kulturellen Veranstaltungen oder ähnliches. Diese Kosten sind in der Regel nicht absetzbar, da sie über den Rahmen einer normalen Bewirtung hinausgehen. Um sicherzustellen, dass Sie die richtige Kategorie wählen, ist es ratsam, sich mit einem Steuerberater abzusprechen, der Ihnen bei der genauen Zuordnung und Absetzbarkeit helfen kann.

Steuerliche Höchstgrenzen und Besonderheiten

Bei der Absetzung von Geschäftsessen gelten steuerliche Höchstgrenzen und es gibt einige Besonderheiten zu beachten. Die Höchstgrenzen variieren je nach Art des Geschäftsessens. Für logierende Personen, wie z.B. Geschäftspartner aus dem Ausland, beträgt die Obergrenze 110 Euro pro Tag. Für nicht logierende Personen gilt eine Höchstgrenze von 60 Euro pro Tag. Es ist wichtig zu beachten, dass diese Beträge nur für die Bewirtungskosten gelten und keine Hotel- oder Reisekosten enthalten. Ein weiterer Punkt, der beachtet werden sollte, ist die Dokumentation und Nachweisführung. Alle Ausgaben für Geschäftsessen sollten sorgfältig dokumentiert und Belege aufbewahrt werden. Dies ist wichtig, um die Kosten bei einer Steuerprüfung nachweisen zu können. Eine detaillierte Protokollierung der geschäftlichen Veranlassung ist ebenfalls empfehlenswert. Es gibt auch einige Ausnahmen und Sonderregelungen, wie zum Beispiel besondere Anlässe, bei denen höhere Beträge absetzbar sind. Es ist ratsam, sich bei speziellen Fällen oder Unklarheiten an einen Steuerberater zu wenden, um sicherzustellen, dass alle steuerlichen Aspekte ordnungsgemäß beachtet werden.

Höchstgrenzen für Abzugsfähigkeit

Die Abzugsfähigkeit von Geschäftsessen unterliegt Höchstgrenzen, die beachtet werden müssen. Es gibt zwei verschiedene Höchstgrenzen, je nachdem, ob es sich um Verpflegungsmehraufwendungen oder um Bewirtungsaufwendungen handelt. Bei Verpflegungsmehraufwendungen gelten folgende Höchstgrenzen pro Tag: 14 Euro für ein Frühstück, 14 Euro für ein Mittagessen und 28 Euro für ein Abendessen. Bei Bewirtungsaufwendungen hingegen beträgt die Höchstgrenze 70 Prozent der Aufwendungen, maximal jedoch 70 Euro pro Person. Es ist wichtig zu beachten, dass diese Höchstgrenzen pro Person gelten und nur 70 Prozent der Bewirtungskosten abzugsfähig sind. Weitere Besonderheiten und Ausnahmen für spezielle Anlässe werden im nächsten Abschnitt behandelt.

Ausnahmen: Besondere Anlässe

Bei besonderen Anlässen gelten möglicherweise Ausnahmen für die Abzugsfähigkeit von Geschäftsessen. Hierbei handelt es sich um spezielle Ereignisse wie Firmenjubiläen, Betriebsfeste oder Weihnachtsfeiern. Für diese Events können bestimmte Höchstgrenzen für die Abzugsfähigkeit gelten. Es ist zu beachten, dass die Ausgaben angemessen sein müssen und die Gäste in einem sachlichen Zusammenhang zum Unternehmen stehen sollten. Eine genaue Dokumentation und Nachweisführung der Ausgaben sind in solchen Fällen besonders wichtig. Weitere Informationen zu den steuerlichen Höchstgrenzen und Besonderheiten bei Geschäftsessen finden Sie im nächsten Abschnitt.

Ausnahmen: Bewirtungsleistungen an Geschäftspartner im Ausland

Bei Bewirtungsleistungen an Geschäftspartner im Ausland gelten einige Ausnahmen und Besonderheiten. In Deutschland können die Kosten für solche Geschäftsessen abgesetzt werden, wenn sie im Zusammenhang mit einer betrieblichen Tätigkeit stehen und einen angemessenen Rahmen haben. Es ist jedoch zu beachten, dass für Geschäftsessen im Ausland besondere Obergrenzen gelten können. Eine genaue Dokumentation der Ausgaben sowie der geschäftlichen Veranlassung der Bewirtungsleistungen ist unerlässlich. Dadurch können mögliche Rückfragen seitens des Finanzamtes vermieden werden. Es empfiehlt sich, bei Bewirtungsleistungen an Geschäftspartner im Ausland die Unterstützung eines erfahrenen Steuerberaters in Anspruch zu nehmen.

Experten-Tipps: Geschäftsessen optimal absetzen

Wenn es darum geht, Geschäftsessen optimal abzusetzen, gibt es einige Expertentipps, die Ihnen helfen können, Ihre steuerlichen Vorteile zu maximieren. Ein wichtiger Tipp ist es, das Geschäftsessen im Voraus zu planen. Stellen Sie sicher, dass es einen klaren Zusammenhang zur betrieblichen Tätigkeit gibt und dokumentieren Sie diesen sorgfältig. Beachten Sie auch die rechtlichen Rahmenbedingungen und achten Sie darauf, dass die Ausgaben angemessen sind. Ein weiterer Tipp ist es, die Verbindung zur betrieblichen Tätigkeit deutlich zu machen. Sprechen Sie beispielsweise über aktuelle Projekte oder Themen rund um Ihr Unternehmen. Dadurch wird die geschäftliche Veranlassung des Essens deutlich. Indem Sie diese Expertentipps befolgen, können Sie sicherstellen, dass Sie Ihre Geschäftsessen optimal absetzen und maximal von den steuerlichen Vorteilen profitieren.

Planung im Voraus

Eine sorgfältige Planung im Voraus ist entscheidend, um Geschäftsessen optimal absetzen zu können. Hier sind einige wichtige Punkte, die Sie bei der Planung berücksichtigen sollten:

– Ziel und Zweck: Überlegen Sie sich vorab, welches Ziel Sie mit dem Geschäftsessen verfolgen und welchen Zweck es erfüllen soll. Soll es der Kundenpflege dienen oder neue Geschäftsmöglichkeiten bieten? Dadurch können Sie die geschäftliche Veranlassung des Essens klar dokumentieren.

– Budgetierung: Setzen Sie ein realistisches Budget für das Geschäftsessen fest. Berücksichtigen Sie dabei die Anzahl der Teilnehmer, die Örtlichkeit und die zu erwartenden Kosten für Speisen und Getränke. Eine angemessene Budgetierung hilft Ihnen, die Kosten im Rahmen zu halten und eventuelle Überschreitungen zu vermeiden.

– Auswahl der Gäste: Wählen Sie die Gäste sorgfältig aus, um sicherzustellen, dass sie zur geschäftlichen Veranlassung des Essens passen. Laden Sie zum Beispiel potenzielle Geschäftspartner oder wichtige Kunden ein, um die Beziehungen zu stärken.

– Terminplanung: Legen Sie einen geeigneten Termin für das Geschäftsessen fest. Beachten Sie dabei die Verfügbarkeit der Gäste und sorgen Sie dafür, dass genügend Zeit für wichtige Gespräche und Networking vorhanden ist.

– Reservierung: Kümmern Sie sich rechtzeitig um eine Reservierung in einem passenden Restaurant. Achten Sie darauf, dass das Restaurant eine angemessene Atmosphäre bietet und den Bedürfnissen der Gäste entspricht.

Eine sorgfältige Planung im Voraus trägt dazu bei, dass das Geschäftsessen erfolgreich und absetzbar ist.

Rechtliche Rahmenbedingungen beachten

Wenn es um das Absetzen von Geschäftsessen geht, müssen Sie sich auch an die rechtlichen Rahmenbedingungen halten. Das Finanzamt legt bestimmte Regeln fest, die eingehalten werden müssen, um die Kosten absetzen zu können. Zum Beispiel müssen die Ausgaben angemessen und betrieblich veranlasst sein. Es ist wichtig zu beachten, dass Luxusessen oder übermäßig teure Restaurants möglicherweise nicht als abzugsfähige Kosten anerkannt werden. Außerdem müssen Sie die Rechnungen und Belege sorgfältig aufbewahren, um Ihre Ausgaben nachweisen zu können. Durch die Einhaltung der rechtlichen Rahmenbedingungen können Sie sicherstellen, dass Sie Ihre Geschäftsessen erfolgreich absetzen können und eventuellen Problemen mit dem Finanzamt vorbeugen.

Angemessenheit der Ausgaben prüfen

Die Angemessenheit der Ausgaben ist ein wichtiger Aspekt beim Absetzen von Geschäftsessen. Es ist zu beachten, dass die Kosten nicht übermäßig hoch sein dürfen und im angemessenen Verhältnis zum geschäftlichen Anlass stehen sollten. Hier sind einige Punkte, die Sie bei der Prüfung der Angemessenheit berücksichtigen sollten:

- Branchenüblichkeit: Vergleichen Sie die Kosten mit den üblichen Preisen in Ihrer Branche. Übertreffen die Ausgaben deutlich die branchenüblichen Preise, kann dies zu Fragen führen.

- Anzahl der Teilnehmer: Berücksichtigen Sie die Anzahl der Personen, die an dem Essen teilgenommen haben. Übermäßig hohe Kosten pro Person könnten als unangemessen angesehen werden.

- Ort: Beachten Sie den Ort des Geschäftsessens. Kosten für ein Sternerestaurant könnten schwerer als angemessen betrachtet werden als Kosten für ein lokales Restaurant.

- Zweck des Essens: Stellen Sie sicher, dass der geschäftliche Anlass gut dokumentiert wird und einen direkten Bezug zur betrieblichen Tätigkeit hat. Dies kann helfen, die Angemessenheit der Ausgaben zu rechtfertigen.

Es ist wichtig, dass Sie die Angemessenheit der Ausgaben sorgfältig prüfen und alle relevanten Unterlagen sammeln, um Ihre Ansprüche zu unterstützen.

Verbindung zur betrieblichen Tätigkeit herstellen

Um Geschäftsessen optimal absetzen zu können, ist es wichtig, eine klare Verbindung zur betrieblichen Tätigkeit herzustellen. Dies bedeutet, dass das Essen als geschäftliche Aktivität im Zusammenhang mit dem Unternehmen gesehen werden muss. Eine Möglichkeit, dies sicherzustellen, ist die Einbindung von Mitarbeitern oder Geschäftspartnern, die direkt am betrieblichen Geschehen beteiligt sind. Es ist wichtig, dass die Teilnehmer des Geschäftsessens einen Bezug zur Geschäftstätigkeit haben und das Essen im Rahmen ihrer beruflichen Tätigkeit stattfindet. Eine weitere Möglichkeit, die Verbindung zur betrieblichen Tätigkeit herzustellen, ist die Planung des Essens im Voraus im Zusammenhang mit geschäftlichen Besprechungen, Verhandlungen oder anderen geschäftlichen Aktivitäten. Dies zeigt, dass das Essen einen konkreten Zweck im Zusammenhang mit der Förderung des Unternehmens hat. Indem Sie eine klare Verbindung zur betrieblichen Tätigkeit herstellen, können Sie sicherstellen, dass Ihre Geschäftsessen steuerlich absetzbar sind.

Zusammenfassung

In der Zusammenfassung können wir festhalten, dass das Absetzen von Geschäftsessen in Deutschland möglich ist, wenn bestimmte Voraussetzungen erfüllt sind. Zu den Grundlagen des Absetzens gehört die betriebliche Veranlassung der Ausgaben und die Beachtung der Angemessenheit. Es ist wichtig, Rechnungen und Belege sorgfältig aufzubewahren und die geschäftliche Veranlassung zu protokollieren. Es gibt Unterschiede zwischen Bewirtungsaufwendungen und Repräsentationsaufwendungen, die berücksichtigt werden sollten. Zudem gibt es steuerliche Höchstgrenzen und Ausnahmen für besondere Anlässe oder Geschäftspartner im Ausland. Um Geschäftsessen optimal absetzen zu können, empfiehlt es sich, im Voraus zu planen, die rechtlichen Rahmenbedingungen zu beachten, die Angemessenheit der Ausgaben zu prüfen und eine Verbindung zur betrieblichen Tätigkeit herzustellen. Durch die richtige Umsetzung können Geschäftsessen eine steuerliche Entlastung für Unternehmen bedeuten.

Häufig gestellte Fragen

FAQs zum Absetzen von Geschäftsessen

1. Können alle Kosten für Geschäftsessen von der Steuer abgesetzt werden?

Nein, nicht alle Kosten für Geschäftsessen können von der Steuer abgesetzt werden. Es müssen bestimmte Voraussetzungen erfüllt sein, damit die Ausgaben abzugsfähig sind.

2. Welche Voraussetzungen müssen erfüllt sein, um Geschäftsessen abzusetzen?

Die Geschäftsessen müssen der Förderung des Unternehmens dienen. Es ist wichtig, dass sie in einem angemessenen Rahmen stattfinden und einen konkret erkennbaren betrieblichen Bezug haben.

3. Kann ich auch die Kosten für Geschäftsessen mit Mitarbeiterinnen und Mitarbeitern absetzen?

Nein, die Kosten für Geschäftsessen mit eigenen Mitarbeitenden können nicht abgesetzt werden. Diese gelten steuerlich als betriebliche Kosten und sind somit nicht abzugsfähig.

4. Welche Unterlagen müssen zur Dokumentation und Nachweisführung eingereicht werden?

Für die Dokumentation und den Nachweis der abgesetzten Geschäftsessen müssen Rechnungen und Belege aufbewahrt werden. Zudem sollte die geschäftliche Veranlassung protokolliert werden.

5. Gibt es steuerliche Höchstgrenzen für die Abzugsfähigkeit von Geschäftsessen?

Ja, es gibt steuerliche Höchstgrenzen für die Abzugsfähigkeit von Geschäftsessen. Diese Grenzen sind abhängig von verschiedenen Faktoren.

6. Gelten Bewirtungsaufwendungen und Repräsentationsaufwendungen als dasselbe?

Nein, Bewirtungsaufwendungen und Repräsentationsaufwendungen sind unterschiedliche Ausgabenkategorien. Sie müssen separat betrachtet werden und haben verschiedene steuerliche Regelungen.

7. Gibt es Ausnahmen bei der Abzugsfähigkeit von Bewirtungsleistungen?

Ja, es gibt bestimmte Ausnahmen bei der Abzugsfähigkeit von Bewirtungsleistungen. Diese gelten beispielsweise für besondere Anlässe wie Betriebsfeiern oder Jubiläen.

8. Kann ich auch Geschäftsessen mit ausländischen Geschäftspartnern absetzen?

Ja, Geschäftsessen mit ausländischen Geschäftspartnern können unter bestimmten Voraussetzungen abgesetzt werden. Hier gelten jedoch besondere Regelungen, die beachtet werden müssen.

9. Was sind Expertentipps, um Geschäftsessen optimal abzusetzen?

Experten empfehlen eine sorgfältige Planung im Voraus, die Beachtung der rechtlichen Rahmenbedingungen, die Prüfung der Angemessenheit der Ausgaben und die klare Verbindung zur betrieblichen Tätigkeit.

10. Wie hoch kann ich Geschäftsessen absetzen?

Die Höhe der absetzbaren Kosten für Geschäftsessen hängt von verschiedenen Faktoren ab, wie zum Beispiel der Höchstgrenze für die Abzugsfähigkeit und der konkreten betrieblichen Veranlassung.