Alles was Sie über Grundschuld Eintrag wissen müssen: Ein umfassender Leitfaden

Sie haben sich vielleicht schon einmal gefragt, was ein Grundschuld Eintrag ist und wie er funktioniert. In diesem umfassenden Leitfaden werden wir Ihnen alle wichtigen Informationen liefern, die Sie benötigen. Von der Bedeutung einer Grundschuld bis hin zu den Risiken und Vorteilen eines Eintrags werden wir jeden Aspekt abdecken. Darüber hinaus erfahren Sie, wie Sie einen Grundschuld Eintrag ändern oder löschen lassen können und wie sich dieser auf einen Immobilienverkauf oder eine Zwangsversteigerung auswirkt. Sie werden ebenfalls wichtige Faktoren bei der Auswahl einer Grundschuld kennenlernen. Lesen Sie weiter, um alles zu erfahren, was Sie über Grundschuld Einträge wissen müssen.

Zusammenfassung

- Was ist ein Grundschuld Eintrag?

- Wie funktioniert ein Grundschuld Eintrag?

- Die Vorteile eines Grundschuld Eintrags

- Die Kosten eines Grundschuld Eintrags

- Der Unterschied zwischen Grundschuld und Hypothek

- Wichtige Faktoren bei der Auswahl einer Grundschuld

- Die Risiken eines Grundschuld Eintrags

- Grundschuld Eintrag ändern oder löschen lassen

- Grundschuld Eintrag und Immobilienverkauf

- Grundschuld Eintrag und Zwangsversteigerung

- Beispiele für Grundschuld Eintrag

- Fazit

-

Häufig gestellte Fragen

- 1. Was ist der Unterschied zwischen einer Grundschuld und einer Hypothek?

- 2. Welche Dokumente werden für einen Grundschuld Eintrag benötigt?

- 3. Welche Vorteile hat ein Grundschuld Eintrag für den Gläubiger?

- 4. Kann ein Grundschuld Eintrag geändert oder gelöscht werden?

- 5. Welchen Einfluss hat ein Grundschuld Eintrag auf den Immobilienverkauf?

- 6. Welche Kosten sind mit einem Grundschuld Eintrag verbunden?

- 7. Welche Rolle spielt der Notar beim Grundschuld Eintrag?

- 8. Was sind wichtige Faktoren bei der Auswahl einer Grundschuld?

- 9. Welche Risiken sind mit einem Grundschuld Eintrag verbunden?

- 10. Kann ein Grundschuld Eintrag zu einer Zwangsversteigerung führen?

- Verweise

Was ist ein Grundschuld Eintrag?

Ein Grundschuld Eintrag ist eine rechtliche Sicherungsmaßnahme, die bei Immobilienkäufen oder Krediten verwendet wird. Es handelt sich um einen rechtlichen Akt, bei dem ein Gläubiger ein Recht an einer Immobilie als Sicherheit erhält. Dadurch hat der Gläubiger das Recht, im Falle einer Nichtzahlung des Kreditnehmers die Immobilie zu verwerten, um seine Ansprüche zu sichern. Der Grundschuld Eintrag wird im Grundbuch eingetragen, was bedeutet, dass er öffentlich zugänglich ist und potenziellen Kreditgebern oder Käufern Auskunft über bestehende Belastungen der Immobilie gibt. Es ist wichtig zu beachten, dass die Grundschuld vom Eigentümer der Immobilie unabhängig ist und somit auch bei Eigentümerwechsel bestehen bleibt. So dient der Grundschuld Eintrag als Sicherheit für den Gläubiger und als wesentlicher Bestandteil des Grundbuchs einer Immobilie.

Wie funktioniert ein Grundschuld Eintrag?

Ein Grundschuld Eintrag funktioniert auf folgende Weise: Zunächst wird ein Darlehensvertrag zwischen dem Kreditgeber und dem Kreditnehmer geschlossen. Der Kreditnehmer stellt die Immobilie als Sicherheit für das Darlehen zur Verfügung. Anschließend wird die Grundschuld beim zuständigen Notar beantragt, der für die Eintragung im Grundbuch verantwortlich ist. Der Notar prüft die Vollständigkeit der erforderlichen Unterlagen und führt die Eintragung durch. Der Grundschuld Eintrag wird dann im Grundbuch vermerkt, wodurch das Recht des Kreditgebers an der Immobilie offiziell dokumentiert wird. Im Falle von Zahlungsverzug oder Nichterfüllung der Kreditverpflichtungen kann der Gläubiger die Zwangsvollstreckung der Immobilie anstreben, um seine Ansprüche zu sichern. Es ist wichtig zu beachten, dass der Grundschuld Eintrag auch nach einem Eigentümerwechsel bestehen bleibt und somit die Rechte des Gläubigers aufrechterhält. So gewährleistet der Grundschuld Eintrag die Sicherheit des Kreditgebers und schafft Transparenz für potenzielle Käufer oder Kreditgeber.

1. Die Bedeutung einer Grundschuld

Die Bedeutung einer Grundschuld liegt in ihrer Funktion als Sicherheit für den Gläubiger. Durch den Grundschuld Eintrag erhält der Gläubiger das Recht, im Falle eines Zahlungsausfalls oder anderer Vertragsverletzungen des Kreditnehmers die Immobilie zu verwerten. Dies bietet dem Gläubiger eine gewisse Sicherheit und erhöht seine Chancen, die offenen Forderungen einzutreiben. Gleichzeitig dient die Grundschuld auch anderen Interessenten und potenziellen Kreditgebern als Indikator für bestehende Belastungen der Immobilie. Damit spielt die Grundschuld eine wichtige Rolle bei der Beurteilung der Bonität eines Kreditnehmers oder bei der Einschätzung des Wertes einer Immobilie. Durch die Eintragung im Grundbuch wird die Grundschuld offiziell dokumentiert und ist für jedermann einsehbar. So trägt sie zur Transparenz des Immobilienmarkts bei und bietet Schutz für alle beteiligten Parteien.

2. Der Notar und die Eintragung

Beim Grundschuld Eintrag spielt der Notar eine zentrale Rolle. Der Notar ist für die ordnungsgemäße Beurkundung und Eintragung des Grundschuld Eintrags zuständig. Es ist wichtig, einen erfahrenen Notar zu wählen, um sicherzustellen, dass alle rechtlichen Anforderungen erfüllt werden. Der Notar prüft die erforderlichen Dokumente, wie z.B. den Kaufvertrag oder Kreditvertrag, um sicherzustellen, dass alle rechtlichen Voraussetzungen erfüllt sind. Anschließend erfolgt die Beurkundung, bei der der Grundschuld Eintrag im Grundbuch eingetragen wird. Der Notar übernimmt also die rechtliche Abwicklung des Eintrags und stellt sicher, dass alle gesetzlichen Bestimmungen eingehalten werden. Es ist ratsam, sich vorab über die Kosten für die notarielle Beurkundung zu informieren und gegebenenfalls Angebote verschiedener Notare einzuholen. So können Sie sicherstellen, dass Sie einen kompetenten Notar finden, der den Grundschuld Eintrag professionell abwickelt.

3. Welche Dokumente werden benötigt?

Um einen Grundschuld Eintrag vornehmen zu können, sind bestimmte Dokumente erforderlich. Zu den wichtigsten Dokumenten gehören der Kaufvertrag oder der Darlehensvertrag, in dem die Rechte und Pflichten der beteiligten Parteien festgelegt sind. Darüber hinaus werden oft auch eine Auflassungsvormerkung, eine Finanzierungsbestätigung und eine Einverständniserklärung für den Grundschuld Eintrag benötigt. Der genaue Umfang der Dokumente kann je nach Situation und beteiligten Parteien variieren. Es ist ratsam, sich im Vorfeld mit einem Notar oder einer spezialisierten Fachperson abzustimmen, um sicherzustellen, dass alle benötigten Unterlagen vollständig und korrekt vorliegen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Die Vorteile eines Grundschuld Eintrags

Die Vorteile eines Grundschuld Eintrags sind vielfältig. Für den Gläubiger bietet er eine zusätzliche Sicherheit, da er im Falle einer Zahlungsunfähigkeit des Schuldners auf die Immobilie zugreifen kann, um seine Ansprüche zu sichern. Dies erhöht die Kreditwürdigkeit des Schuldners und kann zu günstigeren Zinssätzen führen. Darüber hinaus kann der Gläubiger bei einem Grundschuld Eintrag leichter neue Kredite gewähren, da er bereits eine gesicherte Position innehat. Für den Käufer einer Immobilie bietet ein Grundschuld Eintrag auch Vorteile. Da der Eintrag im Grundbuch öffentlich zugänglich ist, können potenzielle Käufer Informationen über vorhandene Belastungen der Immobilie erhalten und somit fundierte Entscheidungen treffen. Ein Grundschuld Eintrag kann auch positive Auswirkungen auf den Verkaufspreis haben, da er dem Käufer zusätzliche Sicherheit bietet. Insgesamt bietet ein Grundschuld Eintrag sowohl für den Gläubiger als auch den Käufer wichtige Vorteile und trägt zur Transparenz und Sicherheit im Immobilienmarkt bei.

Die Kosten eines Grundschuld Eintrags

Die Kosten eines Grundschuld Eintrags setzen sich aus verschiedenen Faktoren zusammen. Zu den wichtigsten gehören die Notarkosten, die Eintragungsgebühren und etwaige sonstige Kosten. Die Notarkosten sind abhängig vom Kaufpreis der Immobilie und können je nach Region variieren. Zusätzlich fallen Eintragungsgebühren an, die sich ebenfalls nach dem Kaufpreis richten. Es ist ratsam, diese Kosten im Voraus zu erfragen, um eine genaue Kalkulation vornehmen zu können. Darüber hinaus können zusätzliche Kosten wie beispielsweise die Kosten für die Beglaubigung von Urkunden anfallen. Es ist wichtig, alle Kostenfaktoren zu berücksichtigen, um unangenehme Überraschungen zu vermeiden. Weitere Informationen zu relevanten Kosten im Immobilienbereich finden Sie in unserem Artikel über die 15/85 Regel.

1. Notarkosten

Notarkosten sind ein wichtiger Bestandteil der Kosten, die bei einem Grundschuld Eintrag anfallen. Der Notar spielt eine zentrale Rolle bei der Eintragung einer Grundschuld und ist dafür verantwortlich, den gesamten Prozess rechtlich abzusichern. Die genauen Kosten für den Notar können je nach Höhe des Grundschuldbetrags und individuell vereinbarten Gebühren variieren. Es ist ratsam, im Voraus Informationen über die voraussichtlichen Notarkosten einzuholen, um die finanziellen Auswirkungen genau abschätzen zu können. Es ist auch möglich, die Notarkosten zu verhandeln und verschiedene Angebote einzuholen, um die Kosten zu optimieren. Weitere Informationen zu den Notarkosten und ihren Einfluss auf den Grundschuld Eintrag finden Sie hier.

2. Eintragungsgebühren

Eintragungsgebühren sind Kosten, die anfallen, wenn ein Grundschuld Eintrag im Grundbuch vorgenommen wird. Diese Gebühren variieren je nach Land oder Region und werden in der Regel gemäß einer festgelegten Gebührenordnung berechnet. Sie decken die Kosten für die Bearbeitung und Registrierung des Eintrags im Grundbuch ab. Es ist wichtig zu beachten, dass die Höhe der Eintragungsgebühren von verschiedenen Faktoren abhängig sein kann, wie zum Beispiel dem Wert der Immobilie oder der Höhe der Grundschuld. Daher empfiehlt es sich, sich vorab bei einem Notar oder der zuständigen Behörde über die genauen Gebühren zu informieren. Weitere Informationen zu den Kosten eines Grundschuld Eintrags finden Sie auch in unserem Artikel über McMakler, einem seriösen Immobilienunternehmen.

3. Sonstige Kosten

Bei einem Grundschuld Eintrag fallen neben den Notarkosten und den Eintragungsgebühren auch noch einige andere Kosten an. Diese „sonstigen Kosten“ können Ausgaben für die Erstellung und Beglaubigung der erforderlichen Dokumente beinhalten. Zusätzlich können Gebühren für die Prüfung der Bonität des Kreditnehmers durch die Bank anfallen. Es ist wichtig, im Voraus mit allen beteiligten Parteien zu klären, welche spezifischen Kosten im Zusammenhang mit dem Grundschuld Eintrag entstehen, um keine unerwarteten Ausgaben zu haben.

Der Unterschied zwischen Grundschuld und Hypothek

Der Unterschied zwischen einer Grundschuld und einer Hypothek liegt in der Art der Sicherungsmaßnahme. Eine Grundschuld ist ein Eintrag im Grundbuch, der dem Gläubiger ein Recht an der Immobilie verschafft. Im Falle einer Zahlungsunfähigkeit des Kreditnehmers kann der Gläubiger die Immobilie verwerten, um seine Ansprüche zu sichern. Eine Hypothek hingegen ist eine Sicherungsübereignung der Immobilie an den Gläubiger. Der Kreditnehmer bleibt zwar Eigentümer der Immobilie, aber der Gläubiger hat das Recht, die Immobilie zu versteigern, um seine Ansprüche zu begleichen. Ein weiterer Unterschied besteht darin, dass eine Grundschuld unabhängig vom Kreditnehmer bestehen bleibt, während eine Hypothek mit dem Abschluss des Kredits endet. Es ist wichtig, diese Unterschiede zu kennen und zu verstehen, um eine informierte Entscheidung über die Wahl der richtigen Sicherungsmaßnahme treffen zu können.

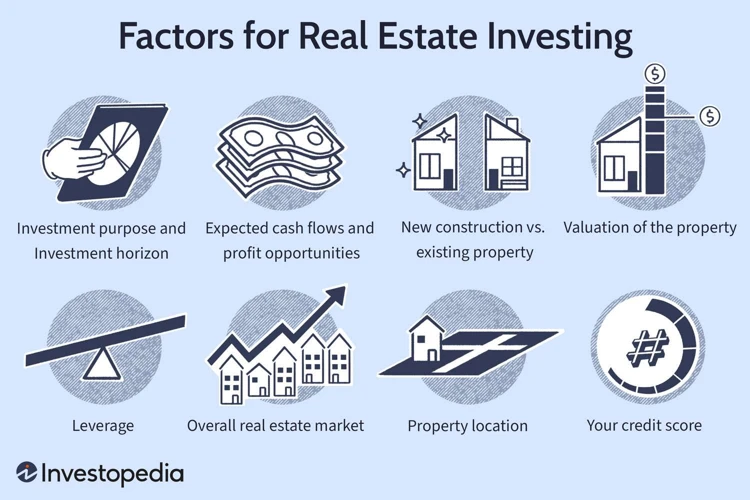

Wichtige Faktoren bei der Auswahl einer Grundschuld

Beim Auswahlprozess einer Grundschuld gibt es mehrere wichtige Faktoren zu berücksichtigen. Zinssätze: Vergleichen Sie die Zinssätze verschiedener Kreditgeber, um die besten Konditionen zu finden. Laufzeit: Die Laufzeit des Darlehens beeinflusst die Höhe Ihrer monatlichen Zahlungen und den Gesamtbetrag, den Sie über die Laufzeit hinweg zurückzahlen. Wählen Sie eine Laufzeit, die Ihren finanziellen Zielen entspricht. Flexibilität: Prüfen Sie, ob die Grundschuld flexible Optionen wie vorzeitige Rückzahlung oder Änderung der Tilgungsraten bietet. Diese Flexibilität kann in der Zukunft von Vorteil sein. Bei der Auswahl einer Grundschuld sollten Sie auch Ihren individuellen Finanzstatus und Ihre Bedürfnisse berücksichtigen, um eine fundierte Entscheidung zu treffen und die für Sie beste Option zu finden.

1. Zinssätze

Die Zinssätze sind ein wichtiger Faktor bei der Auswahl einer Grundschuld. Sie bestimmen die Kosten des Darlehens und beeinflussen somit die monatlichen Zahlungen. Es ist ratsam, verschiedene Angebote zu vergleichen und die Zinssätze sorgfältig zu prüfen. Niedrigere Zinssätze können zu niedrigeren Gesamtkosten und erschwinglicheren Zahlungen führen. Es ist jedoch wichtig zu beachten, dass niedrige Zinssätze nicht immer die beste Option sind. Es lohnt sich, auch andere Faktoren wie die Laufzeit und Flexibilität der Grundschuld zu berücksichtigen, um die beste Wahl für Ihre individuellen Bedürfnisse zu treffen.

2. Laufzeit

Die Laufzeit einer Grundschuld ist ein wichtiger Faktor bei der Auswahl eines Grundschuld Eintrags. Sie bezieht sich auf den Zeitraum, für den die Grundschuld besteht und festgelegt ist. Die Laufzeit kann von wenigen Jahren bis zu mehreren Jahrzehnten variieren. Eine längere Laufzeit bietet in der Regel mehr Sicherheit, da die Zahlungen über einen längeren Zeitraum gestreckt werden können. Allerdings kann eine längere Laufzeit auch zu höheren Gesamtkosten führen. Es ist wichtig, die Laufzeit sorgfältig zu planen und zu berücksichtigen, wie sich dies auf Ihre finanzielle Situation auswirkt. Sprechen Sie mit einem Fachmann, um die optimale Laufzeit für Ihren Grundschuld Eintrag zu bestimmen.

3. Flexibilität

Eine wichtige Faktor bei der Auswahl eines Grundschuld Eintrags ist die Flexibilität. Flexibilität bezieht sich auf die Möglichkeit, den Eintrag an veränderte finanzielle Bedingungen anzupassen. Dies kann zum Beispiel die Option beinhalten, zusätzliche Kredite aufzunehmen oder den Gläubiger zu wechseln. Flexibilität gibt dem Eigentümer mehr Handlungsspielraum und ermöglicht es ihm, seine finanzielle Situation anzupassen, ohne den Grundschuld Eintrag auflösen oder ändern zu müssen. Ein flexibler Grundschuld Eintrag kann auch niedrigere Kosten für eventuelle Änderungen bedeuten. Es ist daher ratsam, bei der Auswahl eines Grundschuld Eintrags auf die Flexibilität zu achten, um in Zukunft mögliche Veränderungen berücksichtigen zu können.

Die Risiken eines Grundschuld Eintrags

Die Risiken eines Grundschuld Eintrags sollten sorgfältig beachtet werden. Einer der Hauptrisiken besteht darin, dass im Falle einer Nichtzahlung des Kreditnehmers der Gläubiger das Recht hat, die Immobilie zu verwerten. Dies kann zu erheblichen finanziellen Verlusten führen, insbesondere wenn der Wert der Immobilie nicht ausreicht, um den Kreditbetrag vollständig zu decken. Ein weiteres Risiko besteht darin, dass die Grundschuld bestehen bleibt, auch wenn sich der Eigentümer der Immobilie ändert. Dies bedeutet, dass potenzielle Käufer bei einem Verkauf mit einer bestehenden Grundschuld belastet werden könnten. Es ist daher wichtig, dass Käufer und Kreditnehmer die finanziellen Verpflichtungen und Risiken eines Grundschuld Eintrags vollständig verstehen, bevor sie diesen eingehen.

Grundschuld Eintrag ändern oder löschen lassen

Wenn Sie einen Grundschuld Eintrag ändern oder löschen lassen möchten, stehen Ihnen verschiedene Optionen zur Verfügung. Eine Möglichkeit ist die Teilabtretung, bei der ein Teil der Grundschuld auf einen anderen Gläubiger übertragen wird. Dies kann beispielsweise dann sinnvoll sein, wenn Sie einen Teil des Darlehens zurückzahlen möchten. Eine weitere Möglichkeit ist die Löschung der Grundschuld, wenn Sie das Darlehen vollständig zurückgezahlt haben. Hierfür müssen Sie einen Antrag beim zuständigen Grundbuchamt stellen. Zudem besteht die Möglichkeit, den Gläubiger der Grundschuld zu ändern, beispielsweise wenn Sie den Kredit auf einen anderen Finanzierungspartner übertragen möchten. In jedem Fall ist es wichtig, dass Sie sich an einen erfahrenen Notar oder Rechtsanwalt wenden, um sicherzustellen, dass alle erforderlichen Schritte korrekt durchgeführt werden.

1. Teilabtretung

Bei einem Grundschuld Eintrag besteht die Möglichkeit einer Teilabtretung. Dabei kann der Gläubiger einen Teil seiner Ansprüche an einen anderen Gläubiger abtreten. Dies kann beispielsweise dann sinnvoll sein, wenn der ursprüngliche Gläubiger finanzielle Mittel benötigt und einen Teil der Forderung veräußern möchte. Durch die Teilabtretung werden die Rechte des neuen Gläubigers im Grundbuch eingetragen und er kann fortan seine Ansprüche geltend machen. Es ist jedoch wichtig zu beachten, dass der ursprüngliche Gläubiger weiterhin als Hauptgläubiger eingetragen bleibt. Die Teilabtretung bietet somit die Möglichkeit einer flexibleren Gestaltung der Grundschuld und kann in bestimmten Finanzierungssituationen von Vorteil sein.

2. Löschung der Grundschuld

Die Löschung der Grundschuld ist ein wichtiger Schritt, wenn Sie Ihre Immobilie vollständig von einer bestehenden Hypothek befreien möchten. Es gibt mehrere Möglichkeiten, eine Grundschuld zu löschen.

- Erstens können Sie die Grundschuld löschen lassen, indem Sie den verbleibenden Betrag der Hypothek vollständig begleichen.

- Zweitens können Sie eine Löschungsbewilligung vom Gläubiger erhalten, nachdem Sie den Kredit vollständig zurückgezahlt haben. Diese Löschungsbewilligung wird dann beim Grundbuchamt eingereicht.

- Drittens können Sie die Löschung der Grundschuld beantragen, wenn Sie einen neuen Kreditgeber haben und die Hypothek vom alten Gläubiger auf den neuen übertragen wird.

Es ist wichtig zu beachten, dass die Löschung der Grundschuld rechtliche Schritte erfordert und daher eine enge Zusammenarbeit mit einem Notar und dem Grundbuchamt erforderlich ist. Achten Sie darauf, alle erforderlichen Dokumente vorzulegen und die entsprechenden Gebühren zu entrichten, um sicherzustellen, dass die Grundschuld ordnungsgemäß gelöscht wird.

3. Änderung des Gläubigers

Eine Änderung des Gläubigers ist in bestimmten Fällen möglich, wenn der Kredit oder die Forderung an einen neuen Gläubiger übertragen wird. Dies kann beispielsweise der Fall sein, wenn ein Darlehen verkauft oder abgetreten wird. Um den Gläubiger zu ändern, ist es erforderlich, eine entsprechende Vereinbarung zwischen dem aktuellen Gläubiger, dem neuen Gläubiger und dem Schuldner zu treffen. Diese Vereinbarung muss notariell beglaubigt und im Grundbuch eingetragen werden. Durch diese Änderung des Gläubigers wird die Verantwortung für die Forderung auf den neuen Gläubiger übertragen, während der Grundschuld Eintrag auf der Immobilie bestehen bleibt. Es ist wichtig, diesen Prozess mit Sorgfalt und unter Berücksichtigung aller rechtlichen Aspekte zu durchlaufen, um mögliche Komplikationen zu vermeiden.

Grundschuld Eintrag und Immobilienverkauf

Der Grundschuld Eintrag spielt eine wichtige Rolle beim Immobilienverkauf. Wenn eine Immobilie mit einer Grundschuld belastet ist, muss der Käufer beim Verkauf die bestehende Grundschuld übernehmen. Dies bedeutet, dass der Käufer für die Rückzahlung der Darlehenssumme verantwortlich ist und die Grundschuld weiterhin auf der Immobilie besteht. Der Verkaufspreis wird in der Regel um den Betrag der Grundschuld reduziert. Es ist wichtig, dass der Käufer vor dem Kauf die genauen Bedingungen der Grundschuld kennt und sich beraten lässt, um sicherzustellen, dass er die finanziellen Verpflichtungen erfüllen kann. Ein professioneller Immobilienmakler kann bei diesen Fragen behilflich sein und den Käufer durch den Prozess des Immobilienverkaufs mit Grundschuld Eintrag begleiten.

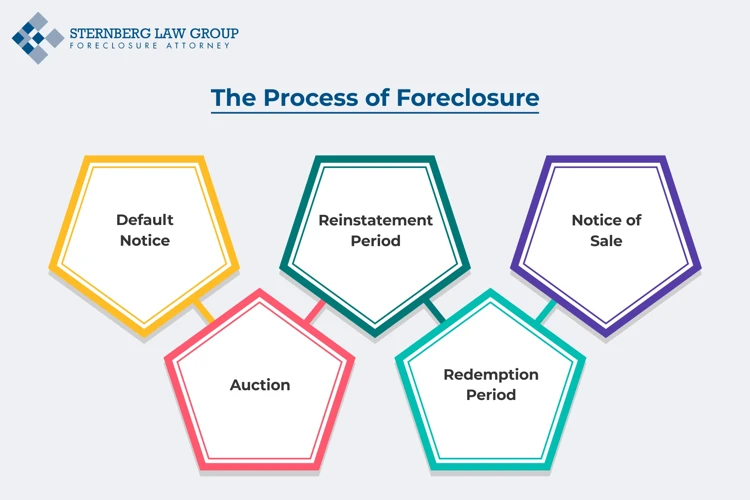

Grundschuld Eintrag und Zwangsversteigerung

Ein Grundschuld Eintrag spielt auch eine wichtige Rolle im Zusammenhang mit Zwangsversteigerungen. Wenn ein Kreditnehmer seine Schulden nicht begleichen kann, kann der Gläubiger mithilfe der Grundschuld das Verfahren zur Zwangsversteigerung einleiten. Bei einer Zwangsversteigerung wird die Immobilie vom Gericht versteigert, um die Schulden des Kreditnehmers zu begleichen. Der Grundschuld Eintrag gibt dem Gläubiger ein besonderes Recht, da er im Falle einer Versteigerung vorrangig bedient wird. Dies bedeutet, dass der Gläubiger das Recht hat, aus dem Erlös der Versteigerung seine Forderungen zu begleichen, bevor andere Gläubiger bedient werden. Folglich sichert der Grundschuld Eintrag dem Gläubiger eine Priorität bei der Rückzahlung seines Geldes und bietet ihm eine gewisse Sicherheit im Falle einer Zahlungsunfähigkeit des Kreditnehmers.

Beispiele für Grundschuld Eintrag

Um Ihnen ein besseres Verständnis für einen Grundschuld Eintrag zu geben, möchten wir Ihnen einige Beispiele vorstellen:

1. Beispiel für einen Grundschuld Eintrag bei einem Immobilienkredit: Wenn Sie einen Kredit für den Kauf einer Immobilie aufnehmen, wird der Kreditgeber in der Regel einen Grundschuld Eintrag auf der Immobilie veranlassen. Dadurch erhält der Kreditgeber das Recht, im Fall einer Zahlungsunfähigkeit des Kreditnehmers die Immobilie zu verwerten, um den Kredit auszugleichen.

2. Beispiel für einen Grundschuld Eintrag bei einer Hypothek: Wenn Sie eine Hypothek aufnehmen, wird der Kreditgeber ebenfalls einen Grundschuld Eintrag veranlassen. Hier dient die Grundschuld als Sicherheit für den Kreditgeber, falls der Kreditnehmer seinen Zahlungsverpflichtungen nicht nachkommt.

3. Beispiel für einen Grundschuld Eintrag bei einer Bürgschaft: Wenn Sie als Bürge für einen Kreditnehmer auftreten, kann es vorkommen, dass der Gläubiger einen Grundschuld Eintrag auf Ihrer Immobilie verlangt. Dies dient dazu, dem Gläubiger zusätzliche Sicherheit zu bieten, falls der Kreditnehmer seine Verpflichtungen nicht erfüllen kann.

Diese Beispiele verdeutlichen, wie ein Grundschuld Eintrag in verschiedenen Situationen angewendet wird und welche Bedeutung er für die beteiligten Parteien hat. Es ist wichtig, die Auswirkungen eines Grundschuld Eintrags zu verstehen, bevor Sie sich auf eine solche Vereinbarung einlassen.

Fazit

Fazit:

Ein Grundschuld Eintrag ist eine wichtige rechtliche Sicherungsmaßnahme bei Immobilienkäufen oder Krediten. Er dient dazu, dem Gläubiger Sicherheit zu bieten, da er im Falle einer Nichtzahlung Anspruch auf die Immobilie hat. Der Eintrag wird im Grundbuch festgehalten und ist somit für potenzielle Kreditgeber oder Käufer einsehbar. Es ist wichtig, die Kosten und Risiken eines Grundschuld Eintrags zu beachten und sorgfältig zwischen Grundschuld und Hypothek zu unterscheiden. Bei Bedarf können Änderungen oder Löschungen des Eintrags vorgenommen werden. Bevor man sich für einen Grundschuld Eintrag entscheidet, sollten verschiedene Faktoren wie Zinssätze, Laufzeit und Flexibilität berücksichtigt werden. Bei einem Immobilienverkauf oder einer Zwangsversteigerung hat der Eintrag ebenfalls Auswirkungen. Es ist ratsam, sich vorab umfassend zu informieren und gegebenenfalls professionellen Rat einzuholen, um eine fundierte Entscheidung zu treffen.

Häufig gestellte Fragen

1. Was ist der Unterschied zwischen einer Grundschuld und einer Hypothek?

Bei einer Grundschuld handelt es sich um ein dingliches Recht an einer Immobilie, das unabhängig von der persönlichen Schuld besteht. Eine Hypothek hingegen ist ein persönliches Schuldverhältnis zwischen Kreditnehmer und Kreditgeber, das mit der Immobilie als Sicherheit verbunden ist.

2. Welche Dokumente werden für einen Grundschuld Eintrag benötigt?

Für einen Grundschuld Eintrag werden in der Regel der Kaufvertrag oder der Darlehensvertrag, die Grundschuldbestellungsurkunde und eine Auflassungsvormerkung benötigt. Es kann jedoch je nach Fall zusätzliche Dokumente geben, die benötigt werden.

3. Welche Vorteile hat ein Grundschuld Eintrag für den Gläubiger?

Einen Grundschuld Eintrag zu haben, gibt dem Gläubiger die Sicherheit, dass im Falle einer Nichtzahlung des Kreditnehmers die Immobilie verwertet werden kann, um seine Ansprüche zu sichern. Es ist auch einfacher, Kredite zu erhalten, wenn eine Immobilie als Sicherheit dient.

4. Kann ein Grundschuld Eintrag geändert oder gelöscht werden?

Ja, ein Grundschuld Eintrag kann geändert oder gelöscht werden. Dies kann durch eine Teilabtretung, eine Löschung der Grundschuld oder eine Änderung des Gläubigers erfolgen.

5. Welchen Einfluss hat ein Grundschuld Eintrag auf den Immobilienverkauf?

Ein Grundschuld Eintrag kann den Immobilienverkauf beeinflussen, da potenzielle Käufer über bestehende Belastungen der Immobilie informiert werden und dies Auswirkungen auf den Verkaufspreis und die Finanzierung haben kann.

6. Welche Kosten sind mit einem Grundschuld Eintrag verbunden?

Die Kosten für einen Grundschuld Eintrag umfassen Notarkosten, Eintragungsgebühren und möglicherweise auch weitere Ausgaben wie Gebühren für die Auflassungsvormerkung oder die Abtretung.

7. Welche Rolle spielt der Notar beim Grundschuld Eintrag?

Der Notar spielt eine wichtige Rolle beim Grundschuld Eintrag, da er den Vertrag aufsetzt, die erforderlichen Dokumente prüft und den Eintrag im Grundbuch vornimmt.

8. Was sind wichtige Faktoren bei der Auswahl einer Grundschuld?

Wichtige Faktoren bei der Auswahl einer Grundschuld sind die Zinssätze, die Laufzeit und die Flexibilität der Bedingungen.

9. Welche Risiken sind mit einem Grundschuld Eintrag verbunden?

Ein Risiko eines Grundschuld Eintrags besteht darin, dass die Immobilie im Falle einer Nichtzahlung des Kreditnehmers verwertet werden kann. Es ist wichtig, die Verpflichtungen und Risiken sorgfältig zu prüfen, bevor man sich auf einen Grundschuld Eintrag einlässt.

10. Kann ein Grundschuld Eintrag zu einer Zwangsversteigerung führen?

Ja, im Falle einer Nichtzahlung des Kreditnehmers kann ein Grundschuld Eintrag zu einer Zwangsversteigerung der Immobilie führen, um die Ansprüche des Gläubigers zu befriedigen.