Herzlich Willkommen zu unserem umfassenden Artikel zum Thema „Alles was Sie über die Grundsteuer Bayern im Dachgeschoss wissen müssen“! Wenn Sie eine Immobilie im Dachgeschoss besitzen oder darüber nachdenken, eine solche zu erwerben, dann sollten Sie unbedingt über die grundsteuerlichen Aspekte informiert sein. In diesem Artikel werden wir Ihnen alle relevanten Informationen rund um die Grundsteuer Bayern im Dachgeschoss präsentieren. Wir erklären Ihnen, was die Grundsteuer überhaupt ist, wie sie in Bayern berechnet wird und welche Besonderheiten es in Bezug auf das Dachgeschoss gibt. Darüber hinaus werden wir auch auf Ausnahmeregelungen, rechtliche Aspekte und steuerliche Absetzbarkeit eingehen. Anhand einer Fallstudie werden wir Ihnen zudem praxisnahe Einblicke geben. Tauchen Sie ein in die Welt der Grundsteuer Bayern im Dachgeschoss und lassen Sie uns gemeinsam durch diesen umfangreichen Artikel navigieren.

Zusammenfassung

- Was ist die Grundsteuer?

- Grundsteuer Bayern

- Grundsteuer im Dachgeschoss

- Ausnahmeregelungen

- Grundsteuererhöhung

- Rechtliche Aspekte

- Steuerliche Absetzbarkeit

- Fallstudie: Herr Müller im Dachgeschoss

- Fazit

-

Häufig gestellte Fragen

- FAQ 1: Was sind die Voraussetzungen für die Erhebung der Grundsteuer?

- FAQ 2: Wie wird die Grundsteuer in Bayern berechnet?

- FAQ 3: Gilt die Grundsteuer für alle Immobilienarten?

- FAQ 4: Kann sich die Grundsteuer im Laufe der Zeit ändern?

- FAQ 5: Muss ich die Grundsteuer auch zahlen, wenn ich Mieter bin?

- FAQ 6: Welche Steuervorteile gibt es für Denkmalschutzimmobilien?

- FAQ 7: Kann ich die Grundsteuer von der Steuer absetzen?

- FAQ 8: Gibt es Ausnahmen von der Grundsteuerpflicht?

- FAQ 9: Gibt es Möglichkeiten, gegen die Festsetzung der Grundsteuer Widerspruch einzulegen?

- FAQ 10: Welche steuerlichen Abschreibungsmöglichkeiten gibt es für Immobilien im Dachgeschoss?

- Verweise

Was ist die Grundsteuer?

Die Grundsteuer ist eine Steuer, die auf den Grundbesitz erhoben wird. Sie ist eine der ältesten und wichtigsten Steuerarten in Deutschland. Die Grundsteuer dient der Finanzierung von öffentlichen Aufgaben, wie zum Beispiel der Infrastruktur oder der sozialen Sicherung. Sie wird von den Kommunen festgesetzt und kann je nach Bundesland unterschiedlich hoch sein. Die Berechnung der Grundsteuer erfolgt auf Grundlage des Einheitswerts und des Hebesatzes. Der Einheitswert wird anhand verschiedener Faktoren ermittelt, wie zum Beispiel der Größe und dem Nutzungszweck des Grundstücks. Der Hebesatz hängt von der jeweiligen Gemeinde ab und wird prozentual auf den Einheitswert angewendet. Dadurch ergibt sich die Höhe der Grundsteuer. Um die Grundsteuer berechnen zu können, ist es wichtig, den Einheitswert und den Hebesatz seiner Gemeinde zu kennen. Weitere Informationen zur Berechnung der Grundsteuer finden Sie hier.

Grundsteuer Bayern

Die Grundsteuer in Bayern wird in Anlehnung an die bundesweite Grundsteuerberechnung durchgeführt. Bayern hat jedoch die Möglichkeit, eigene Hebesätze festzulegen, die von Gemeinde zu Gemeinde unterschiedlich sein können. Die Höhe der Grundsteuer wird auf Basis des Einheitswerts und des jeweiligen Hebesatzes berechnet. Der Einheitswert wird anhand verschiedener Kriterien wie beispielsweise der Größe, der Lage und des Nutzungszwecks des Grundstücks ermittelt. Die Gemeinden in Bayern haben das Recht, den Hebesatz individuell festzulegen, um ihre Einnahmen zu bestimmen. Dadurch kann es zu Unterschieden in der Grundsteuerhöhe zwischen den Gemeinden kommen. Wenn Sie nähere Informationen zur Grundsteuer in Bayern benötigen, können Sie sich hier informieren.

Besteuerungsgrundlage

Die Besteuerungsgrundlage für die Grundsteuer Bayern ist der Einheitswert des Grundstücks. Der Einheitswert wird vom Finanzamt festgesetzt und bildet die Grundlage für die Berechnung der Grundsteuer. Er wird u.a. anhand der Grundstücksgröße, des Bodenrichtwerts und der Gebäudefläche ermittelt. Dabei spielt auch die Nutzung des Grundstücks eine Rolle. Der Einheitswert wird in regelmäßigen Abständen überprüft und kann sich ändern. Anhand des Einheitswerts wird dann der Hebesatz der jeweiligen Gemeinde angewendet, um die Höhe der Grundsteuer zu berechnen. Weitere Informationen zur Besteuerungsgrundlage und deren Ermittlung finden Sie hier.

Berechnung der Grundsteuer

Die Berechnung der Grundsteuer erfolgt anhand des Einheitswerts des Grundstücks und des Hebesatzes der jeweiligen Gemeinde. Der Einheitswert wird vom Finanzamt anhand verschiedener Faktoren ermittelt, wie beispielsweise der Größe, dem Nutzungszweck und der Lage des Grundstücks. Der Hebesatz wird von der Gemeinde festgelegt und liegt in der Regel zwischen 200 und 1000 Prozent. Um die Grundsteuer zu berechnen, multipliziert man den Einheitswert mit dem Hebesatz und teilt das Ergebnis durch 100. Dadurch erhält man den jährlichen Grundsteuerbetrag. Es ist wichtig zu beachten, dass sich die Grundsteuer regelmäßig ändern kann, da der Einheitswert und der Hebesatz angepasst werden können. Um die tatsächliche Höhe der Grundsteuer zu ermitteln, sollten Eigentümer regelmäßig die aktuellen Werte überprüfen.

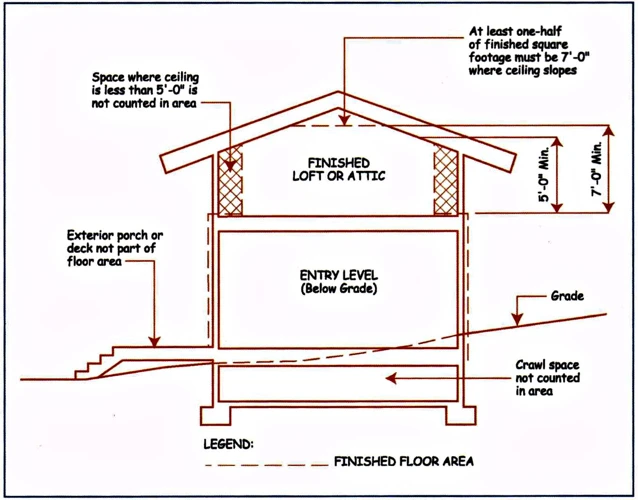

Grundsteuer im Dachgeschoss

ist ein wichtiger Aspekt, wenn es um die Besteuerung von Immobilien geht. Doch was genau versteht man unter dem Begriff „Dachgeschoss“ und wie wird es grundsteuerlich behandelt? Das Dachgeschoss bezeichnet den obersten Geschossbereich eines Gebäudes, der sich direkt unter dem Dach befindet. Es kann sowohl als Wohnraum, als auch als Abstellfläche genutzt werden. Bei der grundsteuerlichen Behandlung des Dachgeschosses ist zu beachten, dass es in einigen Fällen als eigenständige Wohneinheit gilt und somit separat besteuert wird. In anderen Fällen wird das Dachgeschoss als Teil der darunterliegenden Wohnung betrachtet und unterliegt der gleichen Besteuerung. Eine genaue Abgrenzung erfolgt in der Regel anhand verschiedener Kriterien wie eigener Eingang, eigene Versorgungsanschlüsse und mögliche eigenständige Nutzung. Es empfiehlt sich, bei der Kaufentscheidung einer Dachgeschosswohnung die grundsteuerlichen Aspekte sorgfältig zu prüfen, um eventuelle Überraschungen zu vermeiden.

Was ist das Dachgeschoss?

Das Dachgeschoss bezeichnet den obersten Geschossbereich eines Gebäudes, der direkt unter dem Dach liegt. Es ist häufig durch schräge Wände und Dachschrägen gekennzeichnet. Das Dachgeschoss kann unterschiedlich genutzt werden, beispielsweise als Wohnraum, Büro oder Lagerfläche. Oftmals wird das Dachgeschoss auch als zusätzlicher Wohnraum ausgebaut, um den Raum optimal zu nutzen. Dabei entstehen meist gemütliche Wohnungen mit Charme und Charakter. Das Dachgeschoss kann eine attraktive Wohnalternative sein, vor allem in urbanen Gegenden, wo der Wohnraum begrenzt ist. Es bietet oft einen besonderen Ausblick und eine ruhige Atmosphäre. Jedoch gibt es auch einige Besonderheiten in Bezug auf das Dachgeschoss im Hinblick auf die Grundsteuer, die im nächsten Abschnitt behandelt werden.

Grundsteuerliche Behandlung

Die grundsteuerliche Behandlung von Dachgeschosswohnungen ist von bestimmten Faktoren abhängig. Grundsätzlich wird die Grundsteuer für das gesamte Grundstück und alle darauf befindlichen Gebäude berechnet. Dachgeschosswohnungen werden dabei in der Regel genauso wie Wohnungen in den unteren Etagen behandelt. Die Bewertung des Grundstücks und der Gebäude erfolgt unabhängig von der Etage, in der sich die Wohnung befindet. Es gibt jedoch Ausnahmen, etwa wenn es sich um eine Nutzung als Souterrain- oder Penthouse-Wohnung handelt. In solchen Fällen kann es zu Anpassungen in der Bewertung kommen. Zusätzlich kann die Größe der Dachgeschosswohnung einen Einfluss auf die Höhe der Grundsteuer haben. Eine größere Wohnfläche führt in der Regel zu einem höheren Einheitswert und damit zu einer entsprechend höheren Grundsteuer.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Ausnahmeregelungen

können für bestimmte Immobilien gelten, die von der Grundsteuer befreit sind oder eine reduzierte Steuerlast haben. Eine solche Ausnahme kann beispielsweise für denkmalgeschützte Gebäude gelten. Diese werden oft von der Grundsteuer befreit, um den Erhalt des kulturellen Erbes zu fördern. Auch für selbstgenutzte Immobilien kann eine Ausnahme gelten. Wenn Sie also Ihr Dachgeschoss selbst bewohnen, können Sie unter Umständen von einer reduzierten Steuerlast profitieren. Es ist jedoch wichtig, die genauen Voraussetzungen und Bedingungen für solche Ausnahmen zu kennen. Im Falle von denkmalgeschützten Gebäuden sollten Sie sich beim zuständigen Denkmalschutzamt informieren. Weitere Informationen zu Ausnahmeregelungen und deren Anwendung finden Sie hier.

Denkmalschutz

Der Denkmalschutz spielt auch bei der Grundsteuer im Dachgeschoss eine Rolle. Wenn das Dachgeschoss Teil eines denkmalgeschützten Gebäudes ist, gelten besondere Regelungen. In solchen Fällen kann es zu Steuervergünstigungen kommen. Die Höhe der Steuer wird unter Umständen reduziert oder es können sogar Steuerbefreiungen gewährt werden. Dabei ist jedoch zu beachten, dass bestimmte Voraussetzungen erfüllt sein müssen, wie zum Beispiel die Erhaltung des Denkmals und die Zustimmung der Denkmalschutzbehörde. Es ist ratsam, sich bei der zuständigen Behörde über die genauen Regelungen und Bedingungen zu informieren, um eventuelle Steuervorteile in Anspruch nehmen zu können.

Selbstnutzung

bezieht sich auf die Situation, in der Sie als Eigentümer das Dachgeschoss selbst bewohnen. Wenn Sie das Dachgeschoss Ihres Hauses oder Ihrer Wohnung selbst nutzen, kann dies Auswirkungen auf die Grundsteuer haben. In einigen Fällen kann es sein, dass das Dachgeschoss von der Grundsteuer befreit ist, wenn es ausschließlich zur eigenen Nutzung dient. Dies gilt insbesondere dann, wenn Sie das Dachgeschoss als Hauptwohnsitz nutzen und keine mietähnliche Nutzung vorliegt. Beachten Sie jedoch, dass dies von den Regelungen Ihrer Gemeinde abhängig ist. Es ist daher ratsam, sich bei Ihrer örtlichen Gemeinde über die genauen Voraussetzungen und eventuelle Ausnahmen zu informieren. In vielen Fällen könnte Ihre Selbstnutzung des Dachgeschosses zu einer Befreiung oder zumindest zu einer Reduzierung der Grundsteuer führen.

Grundsteuererhöhung

Eine Grundsteuererhöhung kann sich auch auf Dachgeschosswohnungen auswirken. Wenn die Grundsteuer in einer Gemeinde erhöht wird, kann dies zu steigenden Kosten für Eigentümer und Mieter führen. Das betrifft auch Besitzer von Dachgeschosswohnungen, die als Eigentumswohnungen oder vermietete Wohnungen genutzt werden. Eine erhöhte Grundsteuer kann sich negativ auf die Rentabilität von Vermietungseinnahmen auswirken und zu höheren Nebenkosten für Mieter führen. Es ist wichtig, die Auswirkungen einer Grundsteuererhöhung auf Dachgeschosswohnungen genau zu prüfen und gegebenenfalls alternative Wohnformen oder steuerliche Absetzungsmöglichkeiten in Betracht zu ziehen. Weitere Informationen zu alternativen Wohnformen finden Sie hier.

Einfluss auf die Dachgeschosswohnungen

: Die Grundsteuererhöhung kann auch direkte Auswirkungen auf Dachgeschosswohnungen haben. Da die Grundsteuer anhand des Einheitswerts berechnet wird, kann ein höherer Einheitswert zu einer höheren Grundsteuerbelastung führen. Gerade für Dachgeschosswohnungen, die oft eine größere Fläche haben, kann dies zu einer spürbaren finanziellen Belastung führen. Es ist daher wichtig, die Grundsteuerentwicklung im Blick zu behalten und mögliche Auswirkungen auf die Kosten einer Dachgeschosswohnung zu berücksichtigen. Alternativ kann auch über alternative Wohnformen, wie beispielsweise den Kauf von Eigentumswohnungen oder den Umzug in andere Stadtteile, nachgedacht werden. So kann man gegebenenfalls Grundsteuererhöhungen entgegenwirken. Weitere Informationen zu alternative Wohnformen finden Sie hier.

Alternative Wohnformen

Alternative Wohnformen sind in den letzten Jahren immer beliebter geworden. Insbesondere im Dachgeschoss bieten sich verschiedene Möglichkeiten, um Wohnraum auf innovative und kreative Weise zu nutzen. Eines der Konzepte sind zum Beispiel Dachgeschosswohnungen mit offenen Grundrissen und modernem Design. Diese bieten ein großzügiges Raumgefühl und ermöglichen es den Bewohnern, individuelle Wohnträume umzusetzen. Eine weitere interessante Alternative sind Dachgeschoss-Lofts, die sich besonders für Künstler und kreative Menschen eignen. Hier können Wohn- und Arbeitsbereich harmonisch vereint werden. Auch das Konzept des gemeinschaftlichen Wohnens, wie zum Beispiel in Mehrgenerationenwohnprojekten oder Wohngemeinschaften, erfreuen sich immer größerer Beliebtheit. Hier können Bewohner Ressourcen teilen, soziale Kontakte pflegen und von einem gemeinschaftlichen Zusammenleben profitieren. Alternative Wohnformen im Dachgeschoss bieten somit spannende Möglichkeiten für individuelle Bedürfnisse und Wünsche.

Rechtliche Aspekte

Ein wichtiger Aspekt im Zusammenhang mit der Grundsteuer im Dachgeschoss sind die rechtlichen Aspekte, die beachtet werden müssen. Der Veranlagungszeitpunkt spielt hier eine entscheidende Rolle. In der Regel wird die Grundsteuer zum 1. Januar eines Jahres festgesetzt. Es ist wichtig, dass die Grundsteuer für das Dachgeschoss zu diesem Zeitpunkt richtig berechnet wird. Sollten Sie Zweifel an der korrekten Berechnung haben, besteht die Möglichkeit, Widerspruch einzulegen. Hierbei ist es wichtig, die erforderlichen Unterlagen und Nachweise vorzulegen. Darüber hinaus sollten Sie auch überprüfen, ob Sie die Voraussetzungen für eine steuerliche Absetzbarkeit der Grundsteuer im Dachgeschoss erfüllen. Unter bestimmten Umständen können beispielsweise Werbungskosten geltend gemacht werden. Auch Abschreibungsmöglichkeiten sollten geprüft werden, um steuerliche Vorteile zu nutzen. Es ist ratsam, sich bei rechtlichen Fragen rund um die Grundsteuer im Dachgeschoss an einen Experten zu wenden, um eine korrekte und vollständige Abwicklung zu gewährleisten.

Veranlagungszeitpunkt

Der ist ein wichtiger Aspekt im Zusammenhang mit der Grundsteuer. Er bezeichnet den Zeitpunkt, zu dem die Grundsteuer festgesetzt wird. In der Regel erfolgt die Veranlagung jährlich, wobei der genaue Zeitpunkt von der jeweiligen Gemeinde festgelegt wird. Die Grundsteuer basiert auf dem Einheitswert des Grundstücks und wird oft im Voraus für das kommende Jahr festgesetzt. Es ist wichtig, den Veranlagungszeitpunkt zu beachten, da die Grundsteuer für das gesamte Jahr zu entrichten ist, unabhängig davon, wann man das Grundstück erwirbt oder wieder verkauft. Es kann auch vorkommen, dass bei einem Eigentümerwechsel eine Zwischenveranlagung erfolgt, sodass die Grundsteuer entsprechend angepasst wird. Daher sollten Eigentümer regelmäßig überprüfen, ob eine neue Veranlagung erfolgt ist und gegebenenfalls die Grundsteuerzahlungen entsprechend anpassen.

Widerspruchsmöglichkeiten

gegen den Grundsteuerbescheid stehen jedem Eigentümer offen, der mit der festgesetzten Grundsteuer nicht einverstanden ist. Wenn Sie der Meinung sind, dass die Berechnung der Grundsteuer fehlerhaft oder ungerechtfertigt ist, können Sie innerhalb einer bestimmten Frist Widerspruch einlegen. Hierbei ist es wichtig, dass Sie Ihre Argumente konkret darlegen und eventuell relevante Unterlagen beifügen, die Ihre Position stützen. Der Widerspruch sollte schriftlich beim zuständigen Finanzamt eingereicht werden. Dieses prüft dann den Sachverhalt erneut und nimmt gegebenenfalls eine Korrektur des Grundsteuerbescheids vor. Sollten Sie mit der Entscheidung des Finanzamts nicht zufrieden sein, besteht die Möglichkeit, Klage beim Finanzgericht einzureichen. Beachten Sie jedoch, dass für den Widerspruch und gegebenenfalls die Klage bestimmte Fristen eingehalten werden müssen. Weitere Informationen zu den Widerspruchsmöglichkeiten finden Sie in den rechtlichen Aspekten der Grundsteuer Bayern.

Steuerliche Absetzbarkeit

Die steuerliche Absetzbarkeit der Grundsteuer im Dachgeschoss kann für Eigentümer bestimmte Vorteile bringen. In der Regel können die Grundsteuerzahlungen als Werbungskosten geltend gemacht werden, wenn die Dachgeschosswohnung vermietet oder gewerblich genutzt wird. Dies bedeutet, dass die gezahlten Grundsteuern steuermindernd in der Einkommenssteuererklärung berücksichtigt werden können. Darüber hinaus besteht auch die Möglichkeit, die Grundsteuer über Abschreibungsmöglichkeiten in Form von Sonderabschreibungen steuermindernd geltend zu machen. Es ist wichtig, sich bei der steuerlichen Absetzbarkeit der Grundsteuer im Dachgeschoss von einem Steuerberater beraten zu lassen, um alle Möglichkeiten und Bedingungen optimal auszuschöpfen und mögliche steuerliche Vorteile zu nutzen.

Werbungskosten

sind Ausgaben, die im Zusammenhang mit der Vermietung oder Verpachtung einer Immobilie entstehen und steuerlich absetzbar sind. Im Falle eines Dachgeschosses können dies Kosten für Instandhaltung und Reparaturen, Energieversorgung, Versicherungen, Grundsteuer und Verwaltung sein. Auch die Kosten für die Finanzierung, wie beispielsweise Zinsen von Krediten, können als Werbungskosten geltend gemacht werden. Es ist wichtig, sämtliche Belege und Rechnungen gut aufzubewahren, um die Ausgaben nachweisen zu können. Die Werbungskosten mindern die Einnahmen aus Vermietung und Verpachtung und wirken sich somit steuermindernd aus. Es ist ratsam, sich mit einem Steuerberater oder einem Fachmann für Immobilienbesteuerung auszutauschen, um sicherzustellen, dass alle relevanten Werbungskosten berücksichtigt werden.

Abschreibungsmöglichkeiten

sind relevant, wenn es um die steuerliche Absetzbarkeit von Kosten im Zusammenhang mit dem Dachgeschoss geht. Bei vermieteten Dachgeschosswohnungen können Eigentümer die Anschaffungs- und Herstellungskosten über die Jahre hinweg steuerlich abschreiben. Die Abschreibung erfolgt in Form der AfA (Absetzung für Abnutzung) und kann über einen Zeitraum von mehreren Jahren vorgenommen werden. Die genaue Abschreibungsdauer hängt von verschiedenen Faktoren ab, wie beispielsweise der Art der Immobilie oder dem Baujahr. Dabei können sowohl die Kosten für den Umbau des Dachgeschosses als auch diejenigen für die Modernisierung abgeschrieben werden. Es ist ratsam, einen Steuerberater hinzuzuziehen, um die Abschreibungsmöglichkeiten optimal auszunutzen und mögliche Besonderheiten zu berücksichtigen.

Fallstudie: Herr Müller im Dachgeschoss

Um die grundsteuerlichen Aspekte im Dachgeschoss besser zu verstehen, werfen wir einen Blick auf die Situation von Herrn Müller. Herr Müller besitzt eine Eigentumswohnung im Dachgeschoss eines Mehrfamilienhauses in Bayern. Die Wohnung hat eine Größe von 100 Quadratmetern und ist als Wohnraum vollständig ausgebaut. Die Grundsteuer für Herrn Müllers Eigentumswohnung wird auf Grundlage des Einheitswerts und des Hebesatzes berechnet, die von der Gemeinde festgelegt werden. In diesem Fall beträgt der Einheitswert 200.000 Euro und der Hebesatz 500 Prozent. Das bedeutet, dass Herr Müller eine jährliche Grundsteuer von 10.000 Euro zahlen muss. Es ist wichtig zu beachten, dass die Grundsteuer unabhängig davon anfällt, ob die Wohnung selbst genutzt oder vermietet wird. Herr Müller hat die Möglichkeit, die Grundsteuer als Werbungskosten in seiner Einkommensteuererklärung geltend zu machen. Weitere Informationen zur steuerlichen Absetzbarkeit der Grundsteuer finden Sie hier.

Fazit

Abschließend lässt sich festhalten, dass die Grundsteuer Bayern im Dachgeschoss spezielle Aspekte mit sich bringt. Es ist wichtig zu verstehen, wie die Grundsteuer berechnet wird und welche Ausnahmeregelungen gelten. Auch die rechtlichen Aspekte und die steuerliche Absetzbarkeit spielen eine Rolle. Wenn Sie eine Immobilie im Dachgeschoss besitzen oder darüber nachdenken, eine zu erwerben, empfehlen wir Ihnen, sich mit den grundsteuerlichen Besonderheiten vertraut zu machen. Denken Sie auch daran, dass sich die Grundsteuer im Laufe der Zeit ändern kann, beispielsweise durch eine Grundsteuererhöhung. Informieren Sie sich regelmäßig über aktuelle Entwicklungen und prüfen Sie, ob alternative Wohnformen für Sie von Vorteil sein könnten. Insgesamt ist die Grundsteuer Bayern im Dachgeschoss ein Thema, das sowohl finanzielle als auch rechtliche Auswirkungen haben kann. Nehmen Sie sich die Zeit, sich damit auseinanderzusetzen und gegebenenfalls fachkundigen Rat einzuholen.

Häufig gestellte Fragen

FAQ 1: Was sind die Voraussetzungen für die Erhebung der Grundsteuer?

Die Grundsteuer wird erhoben, wenn Sie Eigentümer eines Grundstücks sind. Dabei spielt es keine Rolle, ob Sie das Grundstück selbst nutzen oder vermieten.

FAQ 2: Wie wird die Grundsteuer in Bayern berechnet?

Die Grundsteuer in Bayern wird auf Grundlage des Einheitswerts und des Hebesatzes berechnet. Der Einheitswert wird durch das Finanzamt festgelegt, während der Hebesatz von der jeweiligen Gemeinde bestimmt wird.

FAQ 3: Gilt die Grundsteuer für alle Immobilienarten?

Ja, die Grundsteuer gilt für Wohnhäuser, Gewerbeimmobilien, landwirtschaftliche Betriebe und alle anderen Arten von Grundstücken.

FAQ 4: Kann sich die Grundsteuer im Laufe der Zeit ändern?

Ja, die Grundsteuer kann sich im Laufe der Zeit ändern. Die Gemeinden haben die Möglichkeit, den Hebesatz anzupassen, was zu einer möglichen Erhöhung oder Senkung der Grundsteuer führen kann.

FAQ 5: Muss ich die Grundsteuer auch zahlen, wenn ich Mieter bin?

Als Mieter müssen Sie die Grundsteuer in der Regel nicht direkt zahlen. Die Grundsteuer ist Bestandteil der Nebenkosten und wird in der Regel vom Vermieter auf die Mieter umgelegt.

FAQ 6: Welche Steuervorteile gibt es für Denkmalschutzimmobilien?

Denkmalschutzimmobilien können von Steuervorteilen profitieren. Unter bestimmten Voraussetzungen können Eigentümer von Denkmalschutzimmobilien Steuervergünstigungen für die Instandhaltungskosten und Abschreibungen erhalten. Weitere Informationen finden Sie hier.

FAQ 7: Kann ich die Grundsteuer von der Steuer absetzen?

Nein, die Grundsteuer selbst kann nicht als direkte Steuerermäßigung abgesetzt werden. Sie kann jedoch als Teil der Nebenkosten bei der Einkommenssteuererklärung berücksichtigt werden.

FAQ 8: Gibt es Ausnahmen von der Grundsteuerpflicht?

Ja, es gibt Ausnahmen von der Grundsteuerpflicht. Wenn Sie Ihre Immobilie selbst nutzen, könnte eine Selbstnutzungsausnahme greifen. Einzelheiten hierzu erhalten Sie bei Ihrem örtlichen Finanzamt.

FAQ 9: Gibt es Möglichkeiten, gegen die Festsetzung der Grundsteuer Widerspruch einzulegen?

Ja, Sie haben das Recht, gegen die Festsetzung der Grundsteuer Widerspruch einzulegen. Wenn Sie der Meinung sind, dass die Berechnung fehlerhaft ist oder der Einheitswert unangemessen hoch angesetzt wurde, können Sie dies dem Finanzamt schriftlich mitteilen.

FAQ 10: Welche steuerlichen Abschreibungsmöglichkeiten gibt es für Immobilien im Dachgeschoss?

Für Immobilien im Dachgeschoss gelten die gleichen steuerlichen Abschreibungsmöglichkeiten wie für andere Immobilien. Sie können beispielsweise die jährlichen Abschreibungen für Gebäude und Gebäudeteile geltend machen. Ein Steuerberater kann Ihnen hierbei weiterhelfen.