Zusammenfassung

- Einleitung

- Warum ein Haus an ein Kind verschenken?

- Steuervorteile beim Haus verschenken

- Rechtliche Aspekte beim Haus verschenken

- Finanzielle Überlegungen für eine optimale Planung

- Besteuerung bei Verkauf oder Weitervererbung

- Tipps zur erfolgreichen Durchführung

- Fazit

-

Häufig gestellte Fragen

- 1. Kann ich mein Haus auch an ein nicht leibliches Kind verschenken?

- 2. Muss ich mein Haus erst komplett abbezahlt haben, um es zu verschenken?

- 3. Wie kann ich sicherstellen, dass mein Haus auch wirklich in der Familie bleibt?

- 4. Was passiert, wenn das Kind das Haus verkaufen möchte?

- 5. Wie hoch ist die Schenkungssteuer, wenn ich mein Haus verschenke?

- 6. Kann ich das Haus auch an mehrere Kinder gleichzeitig verschenken?

- 7. Gibt es eine Altersgrenze, ab der ich mein Haus nicht mehr verschenken kann?

- 8. Kann ich nach der Schenkung noch im Haus wohnen bleiben?

- 9. Muss ich eine Schenkungssteuererklärung abgeben?

- 10. Kann ich das Haus auch an mein Enkelkind verschenken?

- Verweise

Einleitung

Das Verschenken eines Hauses an ein Kind ist eine bedeutende Entscheidung, die viele Aspekte beinhaltet. Es gibt jedoch eine Vielzahl von Gründen, warum Eltern ihr Haus an ihr Kind verschenken möchten. Neben der finanziellen Unterstützung des Kindes, kann dies auch eine Möglichkeit sein, Steuern zu sparen und sicherzustellen, dass das Haus in der Familie bleibt. In diesem Artikel werden wir verschiedene Tipps und Tricks diskutieren, die Ihnen helfen, das Haus erfolgreich an Ihr Kind zu verschenken, sowie die rechtlichen und finanziellen Aspekte, die dabei berücksichtigt werden müssen.

Warum ein Haus an ein Kind verschenken?

Ein Haus an ein Kind zu verschenken kann viele Vorteile mit sich bringen. Es ermöglicht den Eltern, ihr Vermögen zu Lebzeiten zu übergeben und sicherzustellen, dass das Haus in der Familie bleibt. Dies kann besonders wichtig sein, wenn es um Familienerbstücke oder ein Haus geht, das über Generationen hinweg bewohnt wurde. Außerdem kann das Verschenken des Hauses auch dazu dienen, dem Kind finanziell unter die Arme zu greifen und ihm beim Aufbau eines eigenen Eigenheims zu helfen. Es ist jedoch wichtig, sich über die rechtlichen und steuerlichen Aspekte im Klaren zu sein, bevor man das Haus verschenkt.

Steuervorteile beim Haus verschenken

Beim Verschenken eines Hauses an ein Kind gibt es verschiedene Steuervorteile zu beachten. Diese können dazu beitragen, die finanzielle Belastung für beide Seiten zu reduzieren. Hier sind einige der wichtigsten Steuervorteile:

1. Freibeträge und Steuervermeidung

Beim Verschenken von Immobilien können Freibeträge genutzt werden, um Steuern zu vermeiden. In Deutschland gibt es bestimmte Freibeträge, bis zu denen keine Steuern gezahlt werden müssen. Es ist wichtig, diese Freibeträge zu berücksichtigen und zu prüfen, ob sie für Ihr Vorhaben angewendet werden können.

2. Vermeidung von Erbschaftsteuer

Durch das Verschenken des Hauses zu Lebzeiten können die Eltern die Erbschaftsteuer umgehen. Wenn das Haus stattdessen vererbt werden würde, könnte Erbschaftsteuer fällig werden. Indem das Haus aber vor dem Tod verschenkt wird, kann diese Steuer vermieden werden.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

3. Keine Schenkungssteuer für das Kind

Für das Kind, das das Haus empfängt, fällt bei einer Schenkung in der Regel keine Schenkungssteuer an. Es ist jedoch wichtig zu beachten, dass es bei sehr hohem Wert des Hauses immer noch zu steuerlichen Auswirkungen kommen kann. Es ist ratsam, sich hierfür von einem Steuerberater beraten zu lassen.

In den nächsten Abschnitten werden wir weitere rechtliche und finanzielle Aspekte beim Haus verschenken behandeln, um sicherzustellen, dass der Prozess reibungslos verläuft und alle Parteien geschützt sind.

Warum ein Haus an ein Kind verschenken?

Es gibt viele Gründe, warum Eltern sich dafür entscheiden, ihr Haus an ihr Kind zu verschenken. Einer der wichtigsten Gründe ist die Sicherung des Familienbesitzes. Oftmals handelt es sich um ein Haus, das über Generationen hinweg in der Familie geblieben ist und einen hohen ideellen Wert besitzt. Durch das Verschenken des Hauses kann sichergestellt werden, dass es auch in Zukunft in der Familie bleibt und nicht verkauft oder anderweitig verwertet wird.

Ein weiterer Grund ist die finanzielle Unterstützung des Kindes. Das Haus ist oft das größte Vermögen, das die Eltern besitzen, und durch die Schenkung des Hauses können die Eltern ihr Kind finanziell unterstützen, ohne dass es auf Kredite oder andere finanzielle Hilfe angewiesen ist. Das Kind kann das Haus als Eigenheim nutzen oder es vermieten und dadurch zusätzliches Einkommen generieren.

Darüber hinaus gibt es auch steuerliche Vorteile beim Verschenken eines Hauses an ein Kind. Durch geschickte Planung können Steuern vermieden oder zumindest minimiert werden. Es gibt Freibeträge und Steuervermeidungsmöglichkeiten, die genutzt werden können, um die finanzielle Belastung für beide Seiten zu reduzieren. Es ist ratsam, sich von einem Steuerberater beraten zu lassen, um die bestmögliche steuerliche Gestaltung zu erreichen.

Insgesamt gibt es also viele gute Gründe, warum Eltern ihr Haus an ihr Kind verschenken. Es dient sowohl der Sicherung des Familienbesitzes als auch der finanziellen Unterstützung des Kindes. Es ist jedoch wichtig, sich über die rechtlichen und steuerlichen Aspekte im Klaren zu sein und sich vorab gründlich zu informieren.

Steuervorteile beim Haus verschenken

Beim Verschenken eines Hauses an ein Kind können verschiedene Steuervorteile genutzt werden, um die finanzielle Belastung zu reduzieren. Hier sind einige der wichtigsten Steuervorteile:

1. Freibeträge und Steuervermeidung

Beim Verschenken von Immobilien können Freibeträge genutzt werden, um Steuern zu vermeiden. In Deutschland gibt es bestimmte Freibeträge, bis zu denen keine Steuern gezahlt werden müssen. Zum Beispiel beträgt der Freibetrag für Kinder derzeit [link einfügen: schenkung-an-kind] XXX Euro. Wenn der Wert des verschenkten Hauses unter diesen Freibetrag fällt, müssen weder die Eltern noch das Kind Schenkungssteuer zahlen.

2. Vermeidung von Erbschaftsteuer

Durch das Verschenken des Hauses zu Lebzeiten können die Eltern die Erbschaftsteuer umgehen, die normalerweise bei einem testamentarischen Erbe anfallen würde. Wenn das Haus stattdessen vor dem Tod verschenkt wird, entfällt die Erbschaftsteuer. Dies kann eine erhebliche Ersparnis für die Familie bedeuten.

3. Keine Schenkungssteuer für das Kind

Für das Kind, das das Haus empfängt, fällt bei einer Schenkung in der Regel keine Schenkungssteuer an. Es ist jedoch wichtig zu beachten, dass es bei sehr hohem Wert des Hauses immer noch zu steuerlichen Auswirkungen kommen kann. Wenn der Wert des verschenkten Hauses über dem Freibetrag liegt, kann Schenkungssteuer anfallen. Es ist ratsam, sich hierfür von einem Steuerberater beraten zu lassen und die steuerlichen Auswirkungen im Voraus zu prüfen.

Es ist wichtig, die individuellen Umstände und den Wert des Hauses zu berücksichtigen, um die bestmögliche steuerliche Gestaltung zu erreichen. Steuerliche Beratung kann dabei helfen, die Freibeträge optimal auszuschöpfen und Steuern zu vermeiden oder zu reduzieren.

1. Freibeträge und Steuervermeidung

Beim Verschenken eines Hauses an ein Kind sind Freibeträge und Steuervermeidung wichtige Aspekte zu beachten. In Deutschland gibt es bestimmte Freibeträge, bis zu denen keine Schenkungssteuer gezahlt werden muss. Der Freibetrag variiert je nach Verwandtschaftsgrad und beträgt beispielsweise bei Eltern und Kindern derzeit 400.000 Euro. Wenn der Wert des Hauses diesen Freibetrag nicht übersteigt, fällt keine Schenkungssteuer an. Es gibt auch Möglichkeiten, durch geschickte Gestaltung der Schenkung weitere Steuervorteile zu nutzen. Beispielsweise kann das Haus zunächst auf das Kind übertragen werden und anschließend in Form eines Nießbrauchsrechts vom Schenkenden genutzt werden. Dadurch kann eine weitere steuerliche Entlastung erreicht werden. Es ist ratsam, sich von einem Steuerberater oder Notar beraten zu lassen, um die individuellen Freibeträge und Steuermechanismen voll auszuschöpfen und eine optimale Planung zu gewährleisten.

2. Vermeidung von Erbschaftsteuer

2. Vermeidung von Erbschaftsteuer

Eine der Hauptgründe, warum viele Eltern ihr Haus an ihr Kind verschenken, ist die Vermeidung von Erbschaftsteuer. Wenn das Haus stattdessen vererbt wird, könnte es zu erheblichen Steuerzahlungen kommen. Die Erbschaftsteuer richtet sich nach dem Wert des Vermögens, das vererbt wird, und kann einen erheblichen Anteil des Vermögens betragen.

Durch das Verschenken des Hauses zu Lebzeiten können die Eltern die Erbschaftsteuer komplett umgehen. Da es sich um eine Schenkung handelt, die bereits vor dem Tod stattfindet, fällt keine Erbschaftsteuer an. Das Haus wird somit steuerfrei an das Kind übertragen und die Vermögenswerte bleiben in der Familie.

Es ist jedoch wichtig zu beachten, dass es bestimmte Fristen gibt, die eingehalten werden müssen, um die Erbschaftsteuer zu vermeiden. Je nachdem, wie lange nach der Schenkung der Tod eintritt, können dennoch erbschaftsteuerliche Konsequenzen entstehen. Um sicherzustellen, dass die Schenkung rechtzeitig erfolgt und die Erbschaftsteuer vermieden wird, ist es ratsam, frühzeitig rechtlichen Rat einzuholen.

Link: Erfahren Sie mehr über den Erbschein und die Rolle des Alleinerben in unserem Artikel über den Erbschein und den Alleinerben.

3. Keine Schenkungssteuer für das Kind

Eine weitere steuerliche Folge beim Verschenken eines Hauses an ein Kind ist, dass in der Regel keine Schenkungssteuer für das Kind anfällt. Die Schenkungssteuer wird normalerweise auf größere Geld- oder Vermögenswerte erhoben, die ohne Gegenleistung übertragen werden. Da das Haus als Geschenk an das Kind übergeben wird, wird in den meisten Fällen keine Schenkungssteuer fällig.

Es ist jedoch wichtig zu beachten, dass es bei sehr hohem Wert des Hauses immer noch zu steuerlichen Auswirkungen kommen kann. In Deutschland gibt es bestimmte Freibeträge für Schenkungen, die innerhalb eines bestimmten Zeitraums steuerfrei bleiben. Liegt der Wert der Schenkung über diesem Freibetrag, kann Schenkungssteuer anfallen. Die genauen Regelungen und Freibeträge können sich je nach Bundesland unterscheiden.

Wenn Sie mehr über die steuerlichen Auswirkungen von Schenkungen und Erbschaften erfahren möchten, empfehlen wir Ihnen, sich von einem erfahrenen Steuerberater beraten zu lassen. Dieser kann Ihnen helfen, die bestmögliche steuerliche Gestaltung zu finden und sicherzustellen, dass das Verschenken des Hauses an Ihr Kind steuerlich optimal durchgeführt wird.

Rechtliche Aspekte beim Haus verschenken

Beim Verschenken eines Hauses an ein Kind spielen auch rechtliche Aspekte eine wichtige Rolle. Es ist wichtig, dass der Schenkungsvertrag rechtsgültig ist und alle relevanten Klauseln und Bedingungen enthält. Hier sind einige wichtige rechtliche Aspekte zu beachten:

1. Gültigkeit des Vertrags

Der Schenkungsvertrag muss bestimmten formellen Anforderungen genügen, um rechtsgültig zu sein. Dazu gehört die Schriftform, d.h. der Vertrag muss schriftlich abgeschlossen und von beiden Parteien unterschrieben werden. Es empfiehlt sich auch, den Vertrag notariell beurkunden zu lassen, um zusätzliche Sicherheit zu gewährleisten.

2. Schutz des Schenkenden

Es ist wichtig, dass der Schenkungsvertrag den Schenkenden ausreichend schützt. Hierzu gehören beispielsweise Rückforderungsklauseln, die dem Schenkenden ermöglichen, das Haus zurückzufordern, falls bestimmte Bedingungen nicht erfüllt werden. Dies kann z.B. der Fall sein, wenn das Kind das Haus verkauft, bevor eine bestimmte Zeit vergangen ist.

3. Pflichtteilsansprüche berücksichtigen

Beim Verschenken eines Hauses an ein Kind müssen eventuelle Pflichtteilsansprüche anderer potenzieller Erben berücksichtigt werden. Beispielsweise können Geschwister Ansprüche geltend machen, wenn sie nicht am Haus beteiligt werden. Es ist ratsam, sich hierfür rechtlichen Rat einzuholen, um sicherzustellen, dass alle rechtlichen Anforderungen erfüllt werden.

4. Grundbucheintrag ändern

Nachdem das Haus verschenkt wurde, muss der Grundbucheintrag geändert werden, um das Kind als neuen Eigentümer einzutragen. Hierfür ist ein Notar erforderlich, der die entsprechenden Formalitäten durchführt. Dies stellt sicher, dass das Kind alle Rechte und Pflichten als Eigentümer des Hauses übernimmt.

Es ist ratsam, einen Rechtsanwalt oder Notar zu konsultieren, um sicherzustellen, dass alle rechtlichen Aspekte beim Hausverschenken ordnungsgemäß berücksichtigt werden. Dadurch wird sichergestellt, dass der Schenkungsprozess reibungslos verläuft und alle Parteien geschützt sind.

1. Gültigkeit des Vertrags

Die Gültigkeit des Vertrags ist ein wichtiger Aspekt beim Verschenken eines Hauses an ein Kind. Um sicherzustellen, dass der Schenkungsvertrag rechtlich bindend ist, sollten bestimmte Kriterien erfüllt sein. Zunächst einmal muss der Vertrag in schriftlicher Form vorliegen und von beiden Parteien, also den Eltern als Schenkenden und dem Kind als Beschenkten, unterzeichnet werden. Es ist ratsam, den Vertrag von einem Notar beurkunden zu lassen, um seine Gültigkeit sicherzustellen. Ein weiterer wichtiger Punkt ist die Einhaltung eventueller Formvorschriften, die je nach Land oder Bundesland variieren können. Darüber hinaus ist es wichtig, dass der Schenkungsvertrag eindeutige Bedingungen und Regelungen enthält, wie zum Beispiel die schriftliche Bestätigung des Geschenkes und eventuelle Auflagen oder Vorgaben. Eine rechtliche Beratung kann helfen, den Vertrag entsprechend zu gestalten und etwaige rechtliche Fallstricke zu vermeiden. Es ist auch wichtig zu beachten, dass in einigen Fällen, wie zum Beispiel bei einem Berliner Testament, zusätzliche rechtliche Aspekte zu berücksichtigen sind, die die Gültigkeit des Vertrags beeinflussen könnten.

2. Schutz des Schenkenden

Beim Haus verschenken ist es wichtig, dass der Schenkende ausreichend geschützt ist. Hier sind einige Maßnahmen, die ergriffen werden können, um den Schutz des Schenkenden zu gewährleisten:

1. Schenkungsvertrag aufsetzen: Es ist ratsam, einen Schenkungsvertrag aufzusetzen, der alle Details der Schenkung und die Bedingungen für den Empfänger festlegt. Dadurch werden die Rechte und Pflichten beider Parteien klar definiert. Ein solcher Vertrag schützt den Schenkenden vor möglichen Streitigkeiten oder Missverständnissen in der Zukunft.

2. Anwaltliche Beratung einholen: Es ist empfehlenswert, sich von einem Anwalt beraten zu lassen, der sich auf Erbrecht und Schenkungen spezialisiert hat. Ein erfahrener Anwalt kann den Schenkenden über die rechtlichen Aspekte informieren und bei der Erstellung des Schenkungsvertrags unterstützen.

3. Pflichtteilsansprüche beachten: Bei einer Schenkung sollten auch mögliche Pflichtteilsansprüche anderer Erben berücksichtigt werden. Ein erfahrener Anwalt kann den Schenkenden darüber informieren, welche Auswirkungen die Schenkung auf die Pflichtteilsansprüche haben kann und wie diese am besten berücksichtigt werden.

4. Grundbucheintrag ändern: Um zu verhindern, dass das Haus durch den Schenkenden beliebig belastet oder verkauft werden kann, ist es ratsam, den Grundbucheintrag entsprechend zu ändern. Dadurch wird sichergestellt, dass das Haus weiterhin im Besitz des Kindes bleibt und nicht unerwarteten Gefahren ausgesetzt ist.

Es ist wichtig, dass der Schenkende sich vorab gut informiert und professionellen Rat einholt, um den eigenen Schutz zu gewährleisten. Durch die Umsetzung dieser Schutzmaßnahmen kann der Schenkende sicherstellen, dass das Haus erfolgreich und ohne Risiken an das Kind verschenkt wird.

If you are interested in related topics, you may find more information about the „Vater stirbt, Stiefmutter erbt – Berliner Testament“ by clicking here.

3. Pflichtteilsansprüche berücksichtigen

Beim Verschenken eines Hauses an ein Kind sollten unbedingt die Pflichtteilsansprüche berücksichtigt werden. Pflichtteilsansprüche sind Ansprüche von nahestehenden Verwandten, die gesetzlich festgelegt sind und nicht durch eine Schenkung umgangen werden können. Diese Ansprüche garantieren, dass bestimmte Personen einen Teil des Erbes erhalten, selbst wenn sie im Testament nicht bedacht wurden.

Wenn Eltern ihr Haus an ihr Kind verschenken möchten, sollten sie sich bewusst sein, dass andere Verwandte möglicherweise einen Anspruch auf ihren Pflichtteil haben könnten. Dies kann beispielsweise der Fall sein, wenn es Geschwister gibt, die nicht in die Schenkung einbezogen wurden. Es ist wichtig, diese Ansprüche zu berücksichtigen und gegebenenfalls mit den betroffenen Personen zu sprechen.

Eine Möglichkeit, Pflichtteilsansprüche zu berücksichtigen, ist die Kompensation der betroffenen Personen. Dies könnte bedeuten, dass diesen Personen eine finanzielle Ausgleichszahlung gemacht wird, um ihren Pflichtteil zu sichern und mögliche Streitigkeiten zu vermeiden. Es ist ratsam, sich mit einem Rechtsanwalt oder Notar zu beraten, um die beste Vorgehensweise in Bezug auf Pflichtteilsansprüche zu finden.

Es ist wichtig zu beachten, dass Pflichtteilsansprüche je nach individueller Situation variieren können. Es ist daher ratsam, eine professionelle Beratung in Anspruch zu nehmen und die rechtlichen Vorschriften und möglichen Konsequenzen zu verstehen, um eine rechtssichere Schenkung zu gewährleisten.

Weitere Informationen zur Schenkung an ein Kind finden Sie hier.

4. Grundbucheintrag ändern

Der Grundbucheintrag ist ein wichtiger Schritt beim Verschenken eines Hauses an ein Kind. Nachdem das Haus offiziell verschenkt wurde, muss der Grundbucheintrag geändert werden, um das Kind als neuen Eigentümer einzutragen. Dies ist entscheidend, um sicherzustellen, dass das Kind rechtlich über das Haus verfügen kann und dass keine rechtlichen Probleme entstehen.

Um den Grundbucheintrag zu ändern, müssen verschiedene Schritte beachtet werden. Zunächst muss ein Notar eingeschaltet werden, der den entsprechenden Vertrag aufsetzt. In diesem Vertrag werden alle Details der Schenkung festgehalten, einschließlich des genauen Eigentumsübergangs und möglicher Auflagen oder Bedingungen.

Nachdem der Vertrag aufgesetzt wurde, erfolgt die notarielle Beurkundung. Der Notar überprüft die Identität der beteiligten Parteien und stellt sicher, dass alle rechtlichen Anforderungen erfüllt sind. Anschließend wird der Vertrag beim zuständigen Grundbuchamt eingereicht.

Das Grundbuchamt prüft den Antrag und führt die Änderung des Grundbucheintrags durch. Es wird der Name des Kindes als neuer Eigentümer eingetragen und gegebenenfalls auch etwaige Lasten oder Rechte Dritter berücksichtigt. Sobald die Änderung vorgenommen wurde, erhält das Kind den Grundbuchauszug als offiziellen Nachweis für den neuen Eigentumsstatus.

Es ist wichtig, diesen Prozess sorgfältig durchzuführen und zu überwachen, um sicherzustellen, dass der Grundbucheintrag korrekt geändert wird. Bei Unklarheiten oder Fragen kann es ratsam sein, sich von einem Anwalt oder Notar beraten zu lassen, um mögliche Probleme zu vermeiden und einen reibungslosen Übergang des Eigentums zu gewährleisten.

Finanzielle Überlegungen für eine optimale Planung

Bei der Planung und Durchführung der Schenkung eines Hauses an ein Kind müssen auch finanzielle Überlegungen angestellt werden, um eine optimale Lösung zu finden. Hier sind einige wichtige Aspekte, die berücksichtigt werden sollten:

1. Bewertung des Hauses und Schenkungssteuer

Die Bewertung des Hauses ist ein entscheidender Faktor bei der Planung der Schenkung. Je höher der Wert des Hauses, desto höher kann die Schenkungssteuer sein. Es ist ratsam, eine professionelle Immobilienbewertung vornehmen zu lassen, um den genauen Wert des Hauses festzustellen und mögliche Steuern genau zu kalkulieren.

2. Finanzierung des Hauskaufs

Wenn das Kind das Haus als Eigenheim nutzen möchte, muss auch die Finanzierung des Hauskaufs bedacht werden. Es sollte geprüft werden, ob das Kind über ausreichendes Eigenkapital und eine gute Bonität verfügt, um eine Hypothek oder andere Finanzierungsmöglichkeiten zu erhalten. Alternativ können auch andere Arrangements, wie beispielsweise ein Miet-Kauf-Vertrag, in Betracht gezogen werden.

3. Auswirkungen auf die Altersvorsorge

Die Schenkung eines Hauses an das Kind kann auch Auswirkungen auf die Altersvorsorge der Eltern haben. Es ist wichtig, zu bedenken, dass das Haus nicht mehr als Vermögenswert zur Verfügung steht und alternative Altersvorsorgestrategien entwickelt werden müssen. Dies kann die Notwendigkeit einer anderen Form der Vermögensbildung oder zusätzlicher Versicherungen mit einschließen.

Es ist ratsam, sich bei diesen finanziellen Überlegungen von einem Experten beraten zu lassen. Ein Finanzberater kann helfen, die finanziellen Auswirkungen der Schenkung zu analysieren und die beste Vorgehensweise für eine optimale Planung zu bestimmen. Durch eine sorgfältige finanzielle Planung können mögliche Stolpersteine vermieden und die langfristige finanzielle Sicherheit aller Beteiligten gewährleistet werden.

1. Bewertung des Hauses und Schenkungssteuer

Bei der Schenkung eines Hauses an ein Kind ist es wichtig, das Haus angemessen zu bewerten, um potenzielle Schenkungssteuern zu berücksichtigen. Die Bewertung des Hauses sollte durch einen Sachverständigen erfolgen, um einen realistischen Marktwert festzulegen. Der Schenkungssteuerwert kann dann auf dieser Grundlage ermittelt werden. Es ist ratsam, dies frühzeitig zu tun und den Bewertungsbericht dem Finanzamt vorzulegen, um mögliche Diskrepanzen zu vermeiden. Es gibt jedoch auch Freibeträge, die bei der Schenkung genutzt werden können, um die Schenkungssteuer zu reduzieren oder sogar ganz zu vermeiden. Ein erfahrener Steuerberater kann helfen, die optimale Bewertung und Steuergestaltung für die Schenkung des Hauses zu bestimmen. Es ist wichtig, die Schenkungssteuerfragen zu klären, um unerwartete finanzielle Belastungen zu vermeiden und den Schenkungsvorgang reibungslos durchzuführen.

2. Finanzierung des Hauskaufs

Die Finanzierung des Hauskaufs ist ein wichtiger Aspekt beim Verschenken eines Hauses an ein Kind. Es gibt verschiedene Möglichkeiten, wie die Finanzierung gestaltet werden kann, um sowohl den Eltern als auch dem Kind zu helfen.

Eine mögliche Option ist, dass das Kind das Haus durch einen Kredit finanziert. Dabei kann das Haus als Sicherheit dienen und der Kredit kann über eine Bank oder einen anderen Kreditgeber aufgenommen werden. Das Kind muss dann die monatlichen Raten für den Kredit zahlen, um das Haus zu besitzen.

Eine andere Möglichkeit ist, dass die Eltern das Haus weiterhin finanzieren, indem sie das Darlehen an das Kind vergeben. Hierbei können die Eltern Zinsen und Tilgung vom Kind verlangen, um ihr eigenes Kapital zu schützen und eine Gewinnbeteiligung zu erhalten. Es ist wichtig, dass dabei ein schriftlicher Vertrag aufgesetzt wird, um die Rechte und Pflichten beider Parteien zu dokumentieren.

Eine weitere Option ist, dass das Haus vom Kind komplett übernommen wird und die Eltern eine Art Miete vom Kind erhalten. Diese Miete kann dann als Einkommen für die Eltern dienen und ihnen zusätzliche finanzielle Unterstützung bieten.

Es ist ratsam, sich von einem Finanzberater beraten zu lassen, um die beste Finanzierungsoption zu finden, die sowohl den Eltern als auch dem Kind gerecht wird. Jede Option hat ihre Vor- und Nachteile, daher ist es wichtig, die individuellen Umstände und Bedürfnisse zu berücksichtigen.

3. Auswirkungen auf die Altersvorsorge

Die Schenkung eines Hauses an ein Kind kann auch Auswirkungen auf die Altersvorsorge haben. Es ist wichtig, diese Auswirkungen zu beachten und mögliche Konsequenzen zu verstehen.

Eine der Auswirkungen ist, dass sich das Vermögen der Eltern reduziert, da das Haus an das Kind übertragen wird. Dies kann die finanzielle Situation im Ruhestand beeinflussen. Es ist wichtig, diese Verringerung des Vermögens in die eigene Altersvorsorgeplanung einzubeziehen und gegebenenfalls weitere Maßnahmen zu ergreifen, um finanziell abgesichert zu sein.

Eine andere Auswirkung kann die Veränderung der Wohnsituation sein. Wenn das Haus an das Kind verschenkt wird, kann dies bedeuten, dass die Eltern nicht mehr in ihrem eigenen Haus wohnen können. Sie müssen sich eventuell nach einer neuen Wohnmöglichkeit umsehen und möglicherweise Mietkosten tragen. Dies kann ebenfalls Auswirkungen auf die finanzielle Planung für den Ruhestand haben.

Es ist daher wichtig, im Vorfeld alle möglichen Auswirkungen auf die Altersvorsorge zu berücksichtigen und gegebenenfalls Maßnahmen zu ergreifen, um mögliche finanzielle Lücken zu schließen. Eine umfassende finanzielle Planung und Beratung kann dabei helfen, die bestmögliche Entscheidung zu treffen, um sowohl die Altersvorsorge als auch die Schenkung des Hauses an das Kind optimal zu gestalten.

Besteuerung bei Verkauf oder Weitervererbung

Bei der Entscheidung, ein Haus an ein Kind zu verschenken, ist es wichtig, auch die Besteuerung bei einem möglichen Verkauf oder einer Weitervererbung des Hauses zu berücksichtigen. Hier sind einige steuerliche Aspekte, die Sie beachten sollten:

1. Spekulationssteuer

Wenn das Haus innerhalb von 10 Jahren nach dem Verschenken verkauft wird, könnte eine Spekulationssteuer anfallen. Diese Steuer wird auf den erzielten Gewinn aus dem Verkauf des Hauses berechnet. Es ist wichtig, die steuerlichen Regelungen zur Spekulationssteuer zu prüfen und gegebenenfalls eine Aufzeichnung aller relevanten Kosten und Investitionen während des Zeitraums nach der Schenkung zu führen.

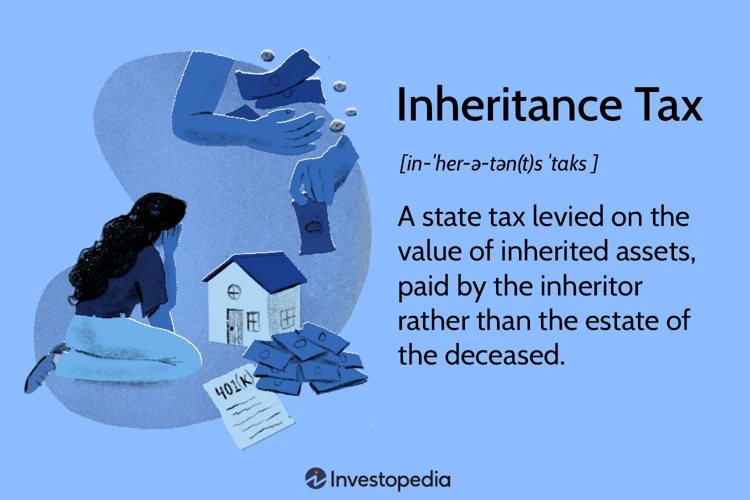

2. Erbschaftsteuer bei Weitervererbung

Wenn das Kind das erhaltenen Haus später an seine eigenen Kinder weitervererben möchte, könnte es zu Erbschaftsteuer kommen. Hierbei gelten die normalen Regelungen zur Erbschaftsteuer und die Höhe der Steuer hängt von verschiedenen Faktoren ab, wie dem Verwandtschaftsverhältnis und dem Wert des geerbten Vermögens. Es ist ratsam, sich diesbezüglich von einem Steuerberater beraten zu lassen und eventuelle Steuersparmaßnahmen zu prüfen.

Bei der Planung der Weitergabe eines Hauses an ein Kind ist es wichtig, diese steuerlichen Aspekte zu berücksichtigen, um eventuelle finanzielle Auswirkungen auf alle Beteiligten zu minimieren. Eine frühzeitige Planung und eine sorgfältige Prüfung der steuerrechtlichen Bestimmungen sind hier entscheidend. Es empfiehlt sich, professionellen Rat in Anspruch zu nehmen, um die beste Lösung für Ihre individuelle Situation zu finden.

1. Spekulationssteuer

Für Eltern, die darüber nachdenken, ihr Haus an ihr Kind zu verschenken, ist es wichtig, die steuerlichen Auswirkungen im Falle eines späteren Verkaufs zu berücksichtigen. Eine mögliche Steuer, die beim Verkauf des Hauses anfallen könnte, ist die Spekulationssteuer. Diese Steuer wird fällig, wenn das Haus innerhalb von 10 Jahren nach dem Erwerb wieder verkauft wird. Durch das Verschenken des Hauses an das Kind geht der originäre Anschaffungszeitpunkt auf das Kind über. Das bedeutet, dass das Kind das Haus mindestens 10 Jahre lang besitzen muss, um eine Steuerfreiheit zu gewährleisten. Es ist ratsam, sich von einem Steuerexperten beraten zu lassen, um die besten Möglichkeiten zur Minimierung der Spekulationssteuer zu erkunden und sicherzustellen, dass der Verkauf des Hauses in Zukunft steuerlich optimal gestaltet werden kann.

2. Erbschaftsteuer bei Weitervererbung

Die Erbschaftsteuer kann eine wichtige Rolle spielen, wenn es um die Weitervererbung eines Hauses geht. Hier sind einige Punkte zu beachten:

– Bei der Weitervererbung des Hauses an andere Erben kann Erbschaftsteuer anfallen. Die genaue Höhe hängt von verschiedenen Faktoren ab, wie dem Verwandtschaftsverhältnis zum Verstorbenen und dem Wert des Hauses.

– Die Erbschaftsteuer kann je nach individueller Situation und Freibeträgen variieren. Es ist ratsam, sich von einem Steuerberater beraten zu lassen, um die genaue Höhe der Steuer zu ermitteln und mögliche Gestaltungsmöglichkeiten zu besprechen.

– Unter bestimmten Umständen kann es sinnvoll sein, das Haus zu Lebzeiten zu verschenken, um die Erbschaftsteuer zu umgehen. Es ist jedoch wichtig, die steuerlichen Auswirkungen und möglichen Schenkungssteuerfallen zu berücksichtigen.

– Um die Weitervererbung des Hauses optimal zu planen und die Erbschaftsteuerbelastung zu minimieren, kann es hilfreich sein, einen Erbschaftsplan zu erstellen und die verschiedenen Möglichkeiten zu prüfen.

– Es ist ratsam, sich rechtzeitig über die steuerlichen Aspekte der Weitervererbung zu informieren und professionellen Rat einzuholen, um unerwartete steuerliche Belastungen zu vermeiden und eine optimale Planung zu gewährleisten.

Insgesamt ist die Erbschaftsteuer bei der Weitervererbung eines Hauses ein wichtiger Faktor, der sorgfältig berücksichtigt werden sollte, um finanzielle Belastungen für die Erben zu minimieren.

Tipps zur erfolgreichen Durchführung

Tipps zur erfolgreichen Durchführung

Wenn Sie daran denken, Ihr Haus an Ihr Kind zu verschenken, gibt es einige wichtige Tipps zu beachten, um den Prozess erfolgreich durchzuführen. Im Folgenden finden Sie einige hilfreiche Ratschläge:

1. Rechtliche Beratung einholen

Es ist ratsam, sich von einem Anwalt oder Notar beraten zu lassen, bevor Sie das Haus an Ihr Kind verschenken. Diese Fachleute können Ihnen helfen, den Schenkungsvertrag aufzusetzen und sicherzustellen, dass alle rechtlichen Aspekte berücksichtigt werden. Sie können auch dabei unterstützen, mögliche Risiken und Probleme zu identifizieren und zu lösen.

2. Finanzberater konsultieren

Neben der rechtlichen Beratung ist es auch sinnvoll, sich von einem Finanzberater oder Steuerberater beraten zu lassen. Diese Experten können Ihnen helfen, die finanziellen Auswirkungen des Hausverschenkens zu verstehen und die besten Steuervorteile zu erzielen. Sie können Ihnen auch dabei helfen, die Auswirkungen auf Ihre Altersvorsorge zu berücksichtigen und eine optimale finanzielle Planung zu gewährleisten.

3. Schenkungsvertrag aufsetzen

Ein detaillierter und rechtsgültiger Schenkungsvertrag ist von großer Bedeutung. Dieser sollte alle relevanten Informationen enthalten, wie zum Beispiel den genauen Wert des Hauses, den Zeitpunkt der Schenkung, eventuelle Auflagen oder Bedingungen und die Zustimmung aller beteiligten Parteien. Es ist wichtig, dass der Vertrag von allen Seiten gründlich geprüft und unterzeichnet wird, um mögliche rechtliche Streitigkeiten in der Zukunft zu vermeiden.

Durch die Beachtung dieser Tipps können Sie sicherstellen, dass der Prozess der Hausverschenkung an Ihr Kind reibungslos verläuft und sowohl rechtliche als auch finanzielle Aspekte berücksichtigt werden. Es ist ratsam, sich dabei von Fachleuten unterstützen zu lassen, um mögliche Risiken zu minimieren und die bestmögliche Planung zu gewährleisten.

1. Rechtliche Beratung einholen

Es ist äußerst wichtig, bei der Übertragung eines Hauses an ein Kind rechtliche Beratung einzuholen. Ein Anwalt, der auf Erb- und Familienrecht spezialisiert ist, kann dabei helfen, den Prozess reibungslos und korrekt abzuwickeln. Er kann den Schenkungsvertrag aufsetzen und sicherstellen, dass alle rechtlichen Anforderungen erfüllt werden. Zudem kann er Ratschläge zur Gültigkeit des Vertrags geben und mögliche Fallstricke aufzeigen. Die rechtliche Beratung kann auch dabei helfen, Pflichtteilsansprüche zu berücksichtigen und sicherzustellen, dass keine rechtlichen Probleme auftreten. Durch das Einholen einer rechtlichen Beratung stellen Sie sicher, dass Ihre Interessen und die Interessen Ihres Kindes geschützt sind.

2. Finanzberater konsultieren

2. Finanzberater konsultieren

Um sicherzugehen, dass die finanziellen Aspekte beim Haus verschenken optimal geplant und umgesetzt werden, ist es ratsam, einen Finanzberater zu konsultieren. Ein Finanzberater kann Ihnen bei der Planung und Durchführung des Schenkungsprozesses helfen und Ihnen wertvolle Ratschläge geben. Hier sind einige Gründe, warum es sinnvoll ist, einen Finanzberater in Betracht zu ziehen:

– Bewertung des Hauses und Schenkungssteuer: Ein Finanzberater kann Ihnen bei der Bewertung des Hauses helfen, um den aktuellen Marktwert festzustellen. Dies ist wichtig, da die Schenkungssteuer von der Höhe des verschenkten Vermögens abhängt. Der Finanzberater kann Ihnen dabei helfen, die potenzielle Steuerbelastung zu analysieren und Möglichkeiten zu finden, diese zu minimieren.

– Finanzierung des Hauskaufs: Wenn Ihr Kind das Haus übernehmen möchte, ist es wichtig, die Finanzierung zu planen. Ein Finanzberater kann Ihnen helfen, verschiedene Finanzierungsoptionen zu vergleichen und die beste Lösung für Ihr Kind zu finden. Sie können gemeinsam überlegen, ob ein Kredit aufgenommen werden soll oder ob es andere Finanzierungsmöglichkeiten gibt.

– Auswirkungen auf die Altersvorsorge: Das Verschenken des Hauses kann Auswirkungen auf Ihre Altersvorsorge haben. Ein Finanzberater kann Ihnen dabei helfen, die langfristigen finanziellen Auswirkungen zu analysieren und alternative Strategien zur Absicherung Ihrer Altersvorsorge zu entwickeln.

– Fachkenntnisse und Erfahrung: Ein Finanzberater verfügt über das Fachwissen und die Erfahrung, um Ihnen bei allen finanziellen Aspekten des Hausverschenkens zu helfen. Sie können Ihnen wertvolle Tipps geben und Sie bei der Erstellung eines Finanzplans unterstützen, der Ihren individuellen Bedürfnissen entspricht.

Es ist wichtig, einen vertrauenswürdigen und qualifizierten Finanzberater auszuwählen, der über umfangreiche Kenntnisse im Bereich der Schenkungs- und Steuerplanung verfügt. Durch die Konsultation eines Finanzberaters können Sie sicherstellen, dass Ihre finanzielle Planung optimal ist und Sie die bestmöglichen Ergebnisse erzielen.

3. Schenkungsvertrag aufsetzen

Um das Haus erfolgreich an das Kind zu verschenken, ist es wichtig, einen Schenkungsvertrag aufzusetzen. In diesem Vertrag werden die genauen Bedingungen der Schenkung festgelegt. Es gibt einige wichtige Punkte, die im Schenkungsvertrag berücksichtigt werden sollten:

1. Identität der Parteien: Im Schenkungsvertrag müssen die genaue Identität sowohl des Schenkers als auch des Beschenkten angegeben werden. Es ist wichtig, die vollständigen Namen, Adressen und Geburtsdaten anzugeben, um Missverständnisse zu vermeiden.

2. Beschreibung des Hauses: Der Schenkungsvertrag sollte eine detaillierte Beschreibung des zu verschenkenden Hauses enthalten. Hierzu gehören Angaben wie die genaue Adresse, Größe, Art des Hauses und alle zusätzlichen Grundstücke oder Gebäude, die Teil der Schenkung sind.

3. Bedingungen der Schenkung: Im Vertrag sollten auch die Bedingungen und Auflagen der Schenkung festgehalten werden. Dies können beispielsweise die Verpflichtung des Beschenkten sein, das Haus für einen bestimmten Zeitraum nicht zu verkaufen oder zu vermieten.

4. Haftungsausschluss: Um den Schenker vor eventuellen Ansprüchen oder Verpflichtungen in Bezug auf das Haus zu schützen, sollte im Schenkungsvertrag ein Haftungsausschluss enthalten sein. Dies bedeutet, dass der Beschenkte im Falle von Problemen oder Schäden mit dem Haus selbst verantwortlich ist.

5. Notarielle Beurkundung: Um die Gültigkeit des Schenkungsvertrags sicherzustellen, ist es ratsam, ihn notariell beurkunden zu lassen. Ein notariell beurkundeter Vertrag hat eine höhere rechtliche Verbindlichkeit und kann späteren Streitigkeiten vorbeugen.

Es ist ratsam, einen Anwalt oder Notar hinzuzuziehen, um den Schenkungsvertrag aufzusetzen. Dies stellt sicher, dass alle rechtlichen Aspekte ordnungsgemäß berücksichtigt werden und der Schenkungsprozess reibungslos verläuft. Der Schenkungsvertrag ist ein wichtiges Dokument, das die Interessen sowohl des Schenkers als auch des Beschenkten schützt und für Klarheit und Sicherheit sorgt.

Fazit

In diesem Artikel haben wir uns mit den verschiedenen Aspekten des Verschenkens eines Hauses an ein Kind befasst. Wir haben die Gründe dafür betrachtet, wie die Sicherung des Familienbesitzes und die finanzielle Unterstützung des Kindes. Zudem haben wir die Steuervorteile besprochen, die mit dieser Entscheidung einhergehen können.

Es ist wichtig, sich über die rechtlichen und steuerlichen Aspekte im Klaren zu sein und sich professionelle Beratung einzuholen, um sicherzustellen, dass der gesamte Prozess korrekt durchgeführt wird. Ein Schenkungsvertrag sollte aufgesetzt werden, um die Rechte und Pflichten aller Beteiligten zu regeln.

Die finanziellen Überlegungen sind ebenfalls von hoher Bedeutung. Eine Bewertung des Hauses und die Berücksichtigung der Schenkungssteuer spielen eine Rolle bei der Planung. Es ist auch wichtig, die Auswirkungen auf die Altersvorsorge zu berücksichtigen und gegebenenfalls eine Finanzierungsmöglichkeit für den Hauskauf des Kindes zu überdenken.

Schließlich sollten auch die möglichen Besteuerungen beim Verkauf oder der Weitervererbung des Hauses in Betracht gezogen werden. Dies beinhaltet die Spekulationssteuer und die Erbschaftsteuer. Eine sorgfältige Planung und Beratung können helfen, diese Steuerbelastungen zu minimieren.

Zusammenfassend kann gesagt werden, dass das Verschenken eines Hauses an ein Kind eine lohnenswerte Entscheidung sein kann. Es bietet Vorteile in Bezug auf den Familienbesitz, die finanzielle Unterstützung und die steuerliche Gestaltung. Mit der richtigen Planung, Beratung und Umsetzung kann dieser Prozess erfolgreich und reibungslos verlaufen.

Häufig gestellte Fragen

1. Kann ich mein Haus auch an ein nicht leibliches Kind verschenken?

Ja, es ist möglich, das Haus auch an ein nicht leibliches Kind zu verschenken. Die rechtlichen und steuerlichen Aspekte können jedoch je nach Situation unterschiedlich sein. Es ist ratsam, sich von einem Rechtsanwalt oder Steuerberater beraten zu lassen, um alle möglichen Konsequenzen zu verstehen.

2. Muss ich mein Haus erst komplett abbezahlt haben, um es zu verschenken?

Nein, es ist nicht erforderlich, dass das Haus vollständig abbezahlt ist, um es zu verschenken. Sie können das Haus auch verschenken, wenn noch eine Hypothek oder ein Darlehen darauf besteht. Dabei ist es jedoch wichtig, die finanziellen Auswirkungen und Verbindlichkeiten zu berücksichtigen.

3. Wie kann ich sicherstellen, dass mein Haus auch wirklich in der Familie bleibt?

Um sicherzustellen, dass das Haus in der Familie bleibt, können Sie verschiedene Regelungen in den Schenkungsvertrag aufnehmen. Zum Beispiel können Sie ein sogenanntes Rückforderungsrecht vereinbaren, das es Ihnen ermöglicht, das Haus zurückzufordern, falls bestimmte Bedingungen nicht erfüllt werden.

4. Was passiert, wenn das Kind das Haus verkaufen möchte?

Wenn das Kind das verschenkte Haus verkaufen möchte, kann es dies grundsätzlich tun, da es nun das Eigentum besitzt. Es ist jedoch wichtig, dass Sie beim Vertrag bestimmte Auflagen festlegen, um sicherzustellen, dass das Haus nicht innerhalb einer bestimmten Zeitspanne verkauft werden darf.

5. Wie hoch ist die Schenkungssteuer, wenn ich mein Haus verschenke?

Die Schenkungssteuer kann je nach Wert des Hauses und dem Verwandtschaftsverhältnis zwischen den Beteiligten variieren. Es gibt jedoch Freibeträge, bis zu denen keine Schenkungssteuer anfällt. Es ist ratsam, sich von einem Steuerberater über die genauen steuerlichen Auswirkungen beraten zu lassen.

6. Kann ich das Haus auch an mehrere Kinder gleichzeitig verschenken?

Ja, es ist möglich, das Haus an mehrere Kinder gleichzeitig zu verschenken. Es ist wichtig, im Schenkungsvertrag festzulegen, wie das Eigentum am Haus aufgeteilt wird und wie potenzielle Konflikte zwischen den Geschwistern gelöst werden.

7. Gibt es eine Altersgrenze, ab der ich mein Haus nicht mehr verschenken kann?

Es gibt keine festgelegte Altersgrenze, ab der Sie Ihr Haus nicht mehr verschenken können. Solange Sie rechtlich und geistig dazu in der Lage sind, das Haus zu verschenken, können Sie dies tun. Es ist jedoch wichtig, sich über mögliche Auswirkungen auf die Altersvorsorge im Klaren zu sein.

8. Kann ich nach der Schenkung noch im Haus wohnen bleiben?

Ja, es ist möglich, nach der Schenkung noch im Haus zu wohnen. Dies wird oft als sogenanntes Wohnrecht oder Nießbrauchrecht bezeichnet. Es ist wichtig, dieses im Schenkungsvertrag klar zu definieren, um rechtliche Streitigkeiten zu vermeiden.

9. Muss ich eine Schenkungssteuererklärung abgeben?

Ja, wenn der Wert der Schenkung über den Freibeträgen liegt, müssen Sie in der Regel eine Schenkungssteuererklärung abgeben. Es ist wichtig, die rechtlichen Vorgaben und Fristen einzuhalten und sich ggfs. von einem Steuerberater bei der Erstellung der Erklärung unterstützen zu lassen.

10. Kann ich das Haus auch an mein Enkelkind verschenken?

Ja, es ist auch möglich, das Haus an ein Enkelkind zu verschenken. Dabei gelten jedoch auch hier bestimmte steuerliche und rechtliche Aspekte, die berücksichtigt werden müssen. Eine individuelle Beratung durch einen Rechtsanwalt oder Steuerberater ist empfehlenswert.