Erbe und Finanzplanung sind zwei wichtige Themen, die beim Zusammenführen von Vermögen und Eigentum in einer Ehe eine große Rolle spielen. Es kann zu Konflikten und Unsicherheiten kommen, wenn diese Aspekte nicht von Anfang an geklärt und gut durchdacht werden. In diesem Artikel werden wichtige Tipps und Schritte aufgezeigt, die bei der Planung der Finanzen und des Erbes für ein Haus, das in die Ehe eingebracht wird, beachtet werden sollten. Von der Regelung der Eigentumsverhältnisse über die Erbfolge bis hin zu steuerlichen Aspekten und der Notfallvorsorge – wir geben Ihnen wertvolle Informationen und Hinweise, um diese Themen professionell anzugehen und für eine solide finanzielle Basis in Ihrer Ehe zu sorgen. Lesen Sie weiter, um alle wichtigen Aspekte der Erbe und Finanzplanung kennenzulernen.

Zusammenfassung

- 1. Klärung des Eigentums

- 2. Erbfolge regeln

- 3. Testament aufsetzen

- 4. Schenkungen in Betracht ziehen

- 5. Zugewinngemeinschaft oder Gütertrennung wählen

- 6. Ehevertrag abschließen

- 7. Eigentumsverhältnisse klären

- 8. Finanzielle Absicherung für den Ehepartner

- 9. Vermögensverwaltung planen

- 10. Steuerliche Aspekte beachten

- 11. Haftung im Falle einer Scheidung bedenken

- 12. Reservefonds einrichten

- 13. Notfallvorsorge treffen

- 14. Professionelle Beratung in Anspruch nehmen

- Zusammenfassung

- Quellen

-

Häufig gestellte Fragen

- 1. Wie kann das Eigentum an einem Haus in die Ehe eingebracht werden?

- 2. Welche Auswirkungen hat eine Übertragung des Eigentums auf den Ehepartner?

- 3. Was passiert mit dem Eigentum im Falle einer Scheidung?

- 4. Was ist die beste Option: Miteigentum oder Alleineigentum?

- 5. Ist es möglich, das Eigentum an einem Haus nachträglich zu ändern?

- 6. Welche erbrechtlichen Auswirkungen gibt es beim Einbringen von Eigentum in die Ehe?

- 7. Welche steuerlichen Aspekte sind bei der Eigentumsübertragung zu beachten?

- 8. Welche finanzielle Absicherung gibt es für den Ehepartner?

- 9. Wie kann die Vermögensverwaltung in der Ehe geplant werden?

- 10. Wann sollte man professionelle Beratung in Anspruch nehmen?

- Verweise

1. Klärung des Eigentums

Bei der Klärung des Eigentums ist es wichtig, die Eigentumsverhältnisse des Hauses, das in die Ehe eingebracht wird, genau zu definieren. Hierbei können verschiedene Möglichkeiten und Optionen in Betracht gezogen werden. Eine Option ist beispielsweise die Übertragung des Eigentums auf den Ehepartner durch Schenkung oder Übertragung des Grundbucheintrags. Eine weitere Möglichkeit ist die Vereinbarung eines Miteigentums, bei dem beide Partner zu gleichen Teilen Eigentümer des Hauses werden. Es ist auch wichtig, mögliche erbrechtliche Ansprüche anderer Familienmitglieder zu berücksichtigen und gegebenenfalls eine Änderung des Nachnamens zu prüfen, um mögliche erbrechtliche Nachteile zu vermeiden. Durch eine Klärung des Eigentums können potenzielle Streitigkeiten in der Zukunft vermieden werden und die finanzielle Sicherheit des Hauses gewährleistet werden.

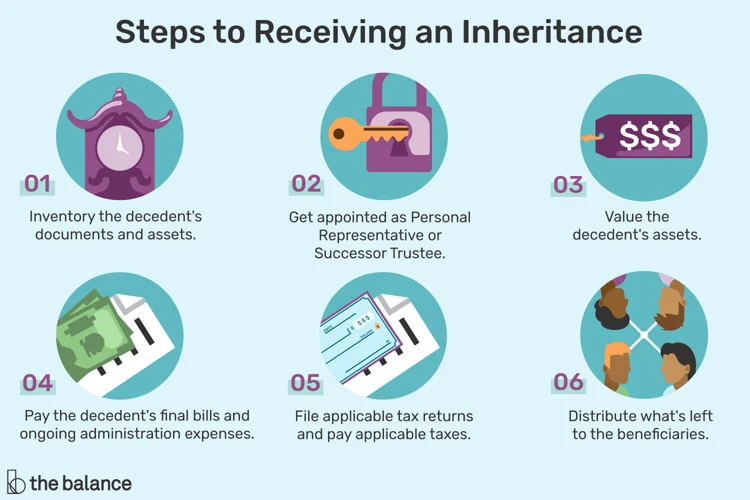

2. Erbfolge regeln

Um mögliche Unklarheiten und Streitigkeiten bezüglich der Erbfolge zu vermeiden, ist es wichtig, frühzeitig die Erbfolge zu regeln. Dabei können verschiedene Optionen in Betracht gezogen werden. Eine Möglichkeit ist die Erstellung eines Testaments, in dem die Verteilung des Erbes genau festgelegt wird. Hierbei können auch besondere Regelungen getroffen werden, wie beispielsweise ein Pflichtteil für Kinder oder die Berücksichtigung von weiteren Angehörigen. Eine alternative Möglichkeit ist die Erstellung eines Erbvertrags, der bindende Regelungen für die Erbfolge enthält. Bei der Regelung der Erbfolge ist es ebenfalls wichtig, steuerliche Aspekte zu berücksichtigen, wie beispielsweise den Versorgungsfreibetrag für Erben. Ein erfahrener Notar oder Fachanwalt für Erbrecht kann bei der Erstellung eines Testaments oder Erbvertrags unterstützen und sicherstellen, dass die individuellen Erbfolgewünsche korrekt dokumentiert werden.

3. Testament aufsetzen

Beim Aufsetzen eines Testaments ist es wichtig, frühzeitig die Verteilung des Vermögens und des Eigentums im Falle des eigenen Todes festzulegen. Ein Testament ermöglicht es Ihnen, Ihre Wünsche und Vorstellungen bezüglich der Erbfolge klar und eindeutig zu formulieren. Dabei sollten Sie bedenken, dass gesetzliche Regelungen im Erbfall greifen können, wenn kein Testament vorhanden ist. Durch das Aufsetzen eines Testaments haben Sie die Möglichkeit, individuelle Regelungen zu treffen und beispielsweise Ihren Ehepartner als Erben einzusetzen oder bestimmte Vermögenswerte bestimmten Personen zuzuweisen. Um sicherzustellen, dass Ihr Testament rechtlich bindend und wirksam ist, ist es empfehlenswert, sich von einem Notar oder Rechtsanwalt beraten zu lassen. Durch ein Testament können Sie sicherstellen, dass Ihr Erbe entsprechend Ihren Wünschen verteilt wird und potenzielle Streitigkeiten unter den Erben vermieden werden.

4. Schenkungen in Betracht ziehen

Wenn es um die Finanz- und Erbplanung in einer Ehe geht, ist es ratsam, Schenkungen in Betracht zu ziehen. Durch Schenkungen kann Vermögen bereits zu Lebzeiten übertragen werden, was bestimmte steuerliche Vorteile mit sich bringen kann. Es können sowohl Geldbeträge als auch Sachwerte wie Immobilien oder Wertpapiere verschenkt werden. Dabei ist es wichtig, die steuerlichen Freibeträge zu beachten, um mögliche Steuerbelastungen zu vermeiden. Durch Schenkungen kann das Vermögen bereits während der Ehe auf den Partner übertragen werden, was sowohl eine finanzielle Absicherung als auch eine Vereinfachung der Erbfolge ermöglicht. Es empfiehlt sich jedoch, bei Schenkungen auch die Auswirkungen auf das zukünftige Erbe zu bedenken und gegebenenfalls professionellen Rat einzuholen.

5. Zugewinngemeinschaft oder Gütertrennung wählen

Bei der Planung der Finanzen in der Ehe ist es wichtig, zwischen Zugewinngemeinschaft und Gütertrennung zu wählen. Bei der Zugewinngemeinschaft handelt es sich um den gesetzlichen Güterstand, der automatisch eintritt, wenn keine andere Wahl getroffen wird. Hierbei bleiben die Vermögenswerte, die die Ehepartner vor der Eheschließung besitzen, getrennt. Während der Ehezeit wird jedoch der während der Ehe erwirtschaftete Zugewinn hälftig aufgeteilt. Diese Form der Vermögensgemeinschaft bietet finanzielle Sicherheit und Ausgleich für beide Partner.

Die Gütertrennung hingegen ist eine explizite Vereinbarung, bei der das Vermögen jeder Person strikt getrennt bleibt. Es gibt keinen Ausgleich des Zugewinns und jede Person behält das, was sie vor der Ehe besessen hat. Diese Form bietet eine größere finanzielle Unabhängigkeit und kann in Fällen sinnvoll sein, in denen einer der Partner deutlich mehr Vermögen oder Schulden hat als der andere.

Die Wahl zwischen Zugewinngemeinschaft und Gütertrennung sollte gut überlegt und im Einklang mit den individuellen finanziellen Zielen und Umständen getroffen werden.

6. Ehevertrag abschließen

Ein Ehevertrag kann eine wichtige Maßnahme sein, um die finanziellen Angelegenheiten in einer Ehe zu regeln. Durch den Abschluss eines Ehevertrags können die Vermögensverhältnisse und die finanzielle Absicherung beider Partner festgelegt werden. Dabei können beispielsweise Regelungen zur Aufteilung des Vermögens im Falle einer Scheidung getroffen werden. Ein Ehevertrag kann auch genutzt werden, um bestimmte Einbringungen in die Ehe zu schützen, wie beispielsweise das Haus, das bereits im Besitz eines Ehepartners ist. Durch einen Ehevertrag können die Vermögensverhältnisse klar definiert werden und Unklarheiten oder Streitigkeiten in der Zukunft vermieden werden. Es ist ratsam, einen erfahrenen Anwalt für Familienrecht zu konsultieren, um den Ehevertrag rechtlich einwandfrei und im besten Interesse beider Partner aufzusetzen.

7. Eigentumsverhältnisse klären

Die Klärung der Eigentumsverhältnisse ist ein wichtiger Schritt, um potenzielle Konflikte und Unsicherheiten in Bezug auf das in die Ehe eingebrachte Haus zu vermeiden. Hierbei kann es hilfreich sein, einen Ehevertrag aufzusetzen, in dem die genauen Eigentumsanteile und -rechte festgelegt werden. Es sollte auch geklärt werden, ob das Haus gemeinsames Eigentum beider Ehepartner sein soll oder ob einer der Partner das alleinige Eigentum behalten möchte. Es können verschiedene Vereinbarungen, wie beispielsweise die Zugewinngemeinschaft oder Gütertrennung, getroffen werden, um die finanziellen und rechtlichen Aspekte der Eigentumsverhältnisse zu regeln. Es ist wichtig, dass die Klärung der Eigentumsverhältnisse unter Berücksichtigung der individuellen Bedürfnisse und Wünsche beider Partner erfolgt und im Ehevertrag rechtssicher festgehalten wird. Durch eine klare Regelung der Eigentumsverhältnisse können zukünftige Streitigkeiten vermieden und eine stabile Basis für die finanzielle Sicherheit geschaffen werden.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

8. Finanzielle Absicherung für den Ehepartner

Um den Ehepartner finanziell abzusichern, können verschiedene Maßnahmen ergriffen werden. Eine Möglichkeit ist die Aufnahme einer Risikolebensversicherung, bei der im Todesfall des versicherten Ehepartners eine finanzielle Summe an den verbliebenen Partner ausgezahlt wird. Diese Versicherung kann eine wichtige finanzielle Unterstützung bieten und zur Begleichung von Schulden oder zur Aufrechterhaltung des Lebensstandards beitragen. Eine weitere Option ist die Einrichtung eines gemeinsamen Kontos oder die Erteilung einer Vollmacht für den Partner, um im Notfall finanzielle Angelegenheiten regeln zu können. Darüber hinaus sollte auch an die Vorsorge für den Ruhestand gedacht werden. Durch den Abschluss einer privaten Rentenversicherung oder die Einrichtung eines Sparplans kann eine zusätzliche finanzielle Absicherung für den Ehepartner geschaffen werden. Es ist wichtig, sich frühzeitig über die verschiedenen Möglichkeiten der finanziellen Absicherung zu informieren und eine individuell passende Lösung zu finden, um den Ehepartner bestmöglich zu schützen.

9. Vermögensverwaltung planen

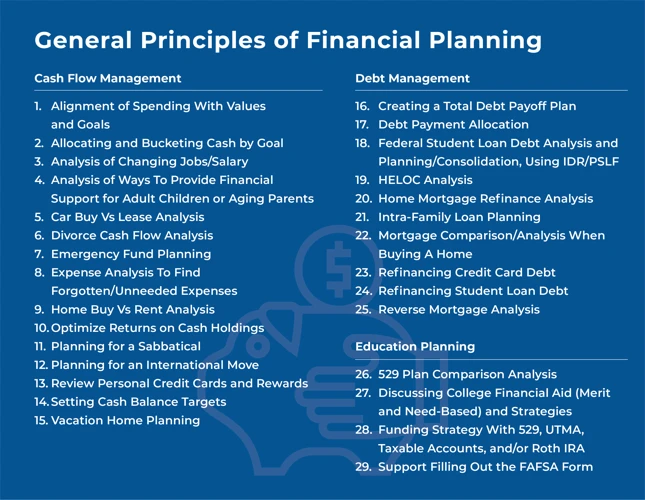

Bei der Planung der Vermögensverwaltung ist es wichtig, gemeinsam mit dem Ehepartner über die langfristige Nutzung und Verwaltung des eingebrachten Vermögens zu sprechen. Eine Möglichkeit ist die Einrichtung eines gemeinsamen Kontos oder einer gemeinsamen Investitionsstrategie. Es kann auch sinnvoll sein, einen Notfallfonds einzurichten, um unvorhergesehene Ausgaben abzudecken oder für zukünftige Investitionen zu sparen. Des Weiteren sollten auch Aspekte der finanziellen Absicherung für den Ehepartner, beispielsweise durch den Abschluss einer Lebensversicherung oder einer Berufsunfähigkeitsversicherung, betrachtet werden. Eine professionelle Beratung von Finanzexperten kann hierbei helfen, die richtigen Entscheidungen zu treffen und die Vermögensverwaltung optimal zu planen.

10. Steuerliche Aspekte beachten

Beim Thema steuerliche Aspekte beachten ist es wichtig, die Auswirkungen auf die Erbschaftssteuer und den Zugewinnausgleich im Blick zu behalten. In einigen Fällen können Schenkungen und Vermögensübertragungen steuerliche Vorteile bieten, die genutzt werden können, um die Steuerlast zu verringern. Es ist ratsam, sich frühzeitig von einem Steuerberater oder Anwalt beraten zu lassen, um mögliche Steuervorteile zu ermitteln und die finanziellen Auswirkungen zu verstehen. Zudem sollte auch die Frage der Schenkungssteuer beim Übertragen von Vermögen und Eigentum genau betrachtet werden. Es lohnt sich, die aktuellen Gesetze und Freibeträge im Blick zu behalten und eventuell vorhandene steuerliche Begünstigungen zu nutzen. Durch die Berücksichtigung der steuerlichen Aspekte kann die finanzielle Planung im Zusammenhang mit dem Erbe und der Ehe optimiert werden.

11. Haftung im Falle einer Scheidung bedenken

Bei der Planung der Erbe und Finanzierung ist es wichtig, auch die Haftung im Falle einer Scheidung zu bedenken. In einer Ehegemeinschaft besteht in der Regel eine gemeinsame Haftung für Schulden und Verbindlichkeiten. Im Falle einer Scheidung können diese Schulden auf beide Partner übertragen werden, es sei denn, es wurde eine Gütertrennung oder ein Ehevertrag vereinbart. Es ist ratsam, frühzeitig finanzielle Vorsichtsmaßnahmen zu ergreifen, um im Falle einer Trennung geschützt zu sein. Eine Möglichkeit besteht darin, eine individuelle Vermögensverwaltung zu vereinbaren und gemeinsame Konten aufzulösen. Zudem kann eine Haftungserklärung aufgenommen werden, in der festgelegt wird, dass jeder Partner nur für seine eigenen Schulden haftet. Es empfiehlt sich, professionelle rechtliche Beratung einzuholen, um die bestmögliche Lösung für die Haftungsregelungen im Falle einer Scheidung zu finden.

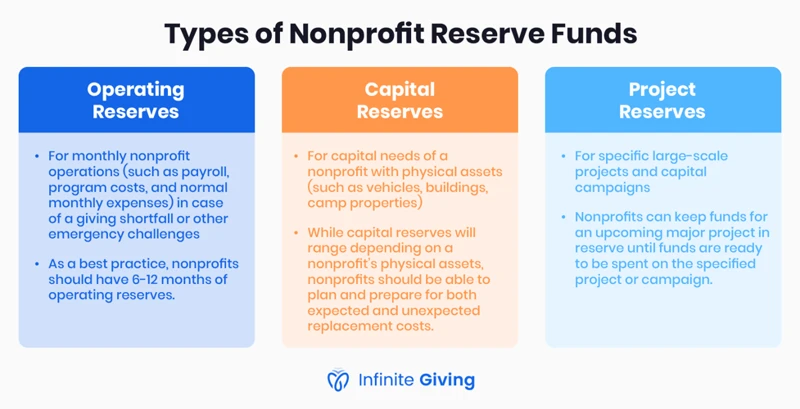

12. Reservefonds einrichten

Die Einrichtung eines Reservefonds ist eine wichtige Maßnahme, um finanzielle Sicherheit in der Ehe zu gewährleisten. Ein Reservefonds dient dazu, unvorhergesehene Ausgaben oder finanzielle Engpässe zu bewältigen. Es ist ratsam, regelmäßige Beträge in den Reservefonds einzuzahlen, um eine ausreichende finanzielle Polsterung zu schaffen. Dieser Fonds kann beispielsweise für Reparaturen am Haus, medizinische Notfälle oder andere unerwartete Ausgaben verwendet werden. Ein Reservefonds sollte immer gut gepflegt und regelmäßig überprüft werden, um sicherzustellen, dass genügend Geld für mögliche finanzielle Notlagen vorhanden ist. Ein solcher Fonds kann dabei helfen, finanzielle Sorgen zu minimieren und die Stabilität der Ehe zu erhalten.

13. Notfallvorsorge treffen

Die Notfallvorsorge ist ein wichtiger Schritt bei der Erbe und Finanzplanung für ein in die Ehe eingebrachtes Haus. Es ist ratsam, frühzeitig Vorkehrungen zu treffen, um im Falle eines Notfalls gut abgesichert zu sein. Dazu gehört zum Beispiel das Verfassen eines Notfallplans, der wichtige Informationen wie Kontaktdaten von Anwälten, Versicherungsunternehmen und anderen relevanten Parteien enthält. Außerdem sollte eine Vorsorgevollmacht erstellt werden, um sicherzustellen, dass im Falle von Krankheit oder Unfähigkeit einer der Ehepartner die rechtlichen und finanziellen Angelegenheiten regeln kann. Des Weiteren ist es sinnvoll, eine Patientenverfügung zu erstellen, um die persönlichen medizinischen Wünsche festzuhalten. Eine gesonderte Absicherung für den Fall einer Scheidung kann ebenfalls in Betracht gezogen werden, um finanzielle Streitigkeiten zu vermeiden. Indem Sie frühzeitig Notfallvorsorge treffen, können Sie sich und Ihre Familie absichern und mögliche Unsicherheiten in kritischen Situationen vermeiden.

14. Professionelle Beratung in Anspruch nehmen

Um eine fundierte und umfassende Erbe und Finanzplanung für das Haus, das in die Ehe eingebracht wurde, durchzuführen, ist es ratsam, professionelle Beratung in Anspruch zu nehmen. Ein erfahrener Anwalt oder Finanzberater kann Ihnen dabei helfen, die rechtlichen und finanziellen Aspekte zu verstehen und die bestmöglichen Lösungen für Ihre individuelle Situation zu finden. Sie können Ihnen bei der Erstellung eines Testamentes unterstützen, die möglichen steuerlichen Auswirkungen analysieren und Ihnen helfen, die bestehenden Verträge und Vereinbarungen zu überprüfen. Darüber hinaus können sie Ihnen bei der Auswahl der geeigneten Gütertrennung oder Zugewinngemeinschaft beraten und sicherstellen, dass Sie alle notwendigen Vorkehrungen für die finanzielle Absicherung Ihres Ehepartners im Falle eines Notfalls getroffen haben. Eine professionelle Beratung kann Ihnen helfen, mögliche Fallstricke zu vermeiden und Ihnen Klarheit und Sicherheit in Bezug auf Ihre Erbe und Finanzplanung bieten. Informieren Sie sich bei spezialisierten Anwälten oder Finanzberatern in Ihrer Region und vereinbaren Sie einen Beratungstermin, um eine individuelle Beratung zu erhalten.

Quelle:

Zusammenfassung

In der Zusammenfassung lässt sich festhalten, dass eine sorgfältige und umfassende Erbe und Finanzplanung von großer Bedeutung ist, insbesondere wenn ein Haus mit in die Ehe gebracht wird. Durch eine klare Klärung des Eigentums, die Regelung der Erbfolge, das Aufsetzen eines Testaments sowie die Beachtung steuerlicher Aspekte und die Erstellung eines Ehevertrags kann die finanzielle Sicherheit und die vermögensrechtliche Absicherung beider Partner gewährleistet werden. Darüber hinaus sollte eine Notfallvorsorge getroffen werden und es kann ratsam sein, professionelle Beratung in Anspruch zu nehmen. Eine umfassende Planung und frühzeitige Klärung aller relevanten Aspekte kann spätere Konflikte und Unsicherheiten vermeiden und eine solide finanzielle Basis für die Ehe schaffen. Lesen Sie den vollständigen Artikel, um mehr über die einzelnen Schritte und Tipps zu erfahren.

Quellen

Um Ihnen fundierte Informationen und hilfreiche Tipps zu bieten, haben wir uns auf verschiedene Quellen gestützt. Für rechtliche Aspekte und Informationen zur Eigentumsklärung und Erbfolge haben wir auf die Webseite eines renommierten Anwaltsverbandes zurückgegriffen [insert link to relevant legal resource]. Um steuerliche Aspekte zu beleuchten, haben wir auf die offizielle Website des Finanzministeriums verwiesen [insert link to relevant tax resource]. Darüber hinaus haben wir auch Fachartikel von Finanzexperten und Vermögensberatern herangezogen, um Ihnen umfassende Informationen zur Vermögensverwaltung und finanziellen Absicherung in der Ehe zu bieten. Unsere Informationen basieren auf aktuellen und zuverlässigen Quellen, um sicherzustellen, dass wir Ihnen qualitativ hochwertigen und vertrauenswürdigen Inhalt liefern können.

Häufig gestellte Fragen

1. Wie kann das Eigentum an einem Haus in die Ehe eingebracht werden?

Das Eigentum an einem Haus kann durch Schenkung oder Übertragung des Grundbucheintrags auf den Ehepartner eingebracht werden.

2. Welche Auswirkungen hat eine Übertragung des Eigentums auf den Ehepartner?

Durch die Übertragung des Eigentums auf den Ehepartner wird dieser zum Alleineigentümer des Hauses und kann darüber frei verfügen.

3. Was passiert mit dem Eigentum im Falle einer Scheidung?

Im Falle einer Scheidung kann das Eigentum anhand der gültigen Gesetze und Vereinbarungen aufgeteilt werden. Es ist ratsam, hierzu einen Ehevertrag abzuschließen.

4. Was ist die beste Option: Miteigentum oder Alleineigentum?

Die beste Option hängt von den individuellen Umständen ab. Miteigentum kann eine Möglichkeit sein, Eigentumsrechte und finanzielle Verantwortlichkeiten gerecht aufzuteilen.

5. Ist es möglich, das Eigentum an einem Haus nachträglich zu ändern?

Ja, es ist möglich, das Eigentum an einem Haus auch nach der Ehe zu ändern. Hierfür müssen jedoch notarielle Vereinbarungen getroffen werden.

6. Welche erbrechtlichen Auswirkungen gibt es beim Einbringen von Eigentum in die Ehe?

Beim Einbringen von Eigentum in die Ehe kann dies erbrechtliche Auswirkungen haben. Eine klare Regelung der Erbfolge und die Berücksichtigung möglicher Ansprüche anderer Familienmitglieder ist wichtig.

7. Welche steuerlichen Aspekte sind bei der Eigentumsübertragung zu beachten?

Bei der Eigentumsübertragung können steuerliche Aspekte wie Schenkungssteuer oder Grunderwerbsteuer eine Rolle spielen. Es ist ratsam, sich hierzu von einem Steuerberater beraten zu lassen.

8. Welche finanzielle Absicherung gibt es für den Ehepartner?

Um den Ehepartner finanziell abzusichern, können verschiedene Maßnahmen ergriffen werden, wie z.B. der Abschluss einer Risikolebensversicherung oder die Festlegung eines Zugewinnausgleichs.

9. Wie kann die Vermögensverwaltung in der Ehe geplant werden?

Die Vermögensverwaltung in der Ehe kann durch die Erstellung eines gemeinsamen Finanzplans und die klare Definition von Zuständigkeiten und Zielen erfolgen.

10. Wann sollte man professionelle Beratung in Anspruch nehmen?

Es empfiehlt sich, professionelle Beratung in Anspruch zu nehmen, wenn es um komplexe rechtliche oder steuerliche Fragen geht oder wenn Unsicherheiten bezüglich der Eigentumsverhältnisse bestehen.