Der Kauf eines Hauses ist eine aufregende und wichtige Entscheidung im Leben. Doch beim Hauskauf lauern auch einige Risiken, die Ihre finanzielle Sicherheit gefährden können. Deshalb ist es entscheidend, eine passende Hauskaufversicherung abzuschließen, um sich vor unvorhergesehenen Schäden und Haftungsrisiken zu schützen. In diesem Artikel erfahren Sie alles, was Sie über Hauskaufversicherungen wissen müssen. Von den verschiedenen Arten der Versicherung bis hin zu wichtigen Kriterien bei der Auswahl und Tipps zur Senkung der Versicherungskosten, wir werden alle wesentlichen Aspekte behandeln. Lesen Sie weiter, um sicherzustellen, dass Sie bestens informiert sind und die richtige Hauskaufversicherung für Ihre Bedürfnisse finden.

Zusammenfassung

- 1. Warum Sie eine Hauskaufversicherung benötigen

- 2. Welche Arten von Hauskaufversicherungen gibt es?

- 3. Worauf sollten Sie bei der Wahl einer Hauskaufversicherung achten?

- 4. Welche Schritte sind beim Abschluss einer Hauskaufversicherung zu befolgen?

- 5. Tipps zur Senkung der Hauskaufversicherungskosten

- Schlussfolgerung

-

Häufig gestellte Fragen

- 1.3.1. Was ist der Unterschied zwischen einer Gebäudeversicherung und einer Hausratversicherung?

- 1.3.2. Ist eine Hauskaufversicherung gesetzlich vorgeschrieben?

- 1.3.3. Muss ich eine Hauskaufversicherung abschließen, wenn ich eine Hypothek auf mein Haus habe?

- 1.3.4. Wie wird die Versicherungssumme für die Hauskaufversicherung festgelegt?

- 1.3.5. Was sind Naturgefahren im Zusammenhang mit einer Hauskaufversicherung?

- 1.3.6. Kann ich meine Hauskaufversicherung kündigen?

- 1.3.7. Können meine Haustiere in der Hauskaufversicherung abgedeckt werden?

- 1.3.8. Kann ich meine Hauskaufversicherung auf eine andere Immobilie übertragen?

- 1.3.9. Gilt meine Hauskaufversicherung auch, wenn ich das Haus vermieten möchte?

- 1.3.10. Kann ich eine Hauskaufversicherung auch nach dem Kauf einer Immobilie abschließen?

- Verweise

1. Warum Sie eine Hauskaufversicherung benötigen

Es gibt mehrere Gründe, warum Sie eine Hauskaufversicherung benötigen. Schutz vor Schäden am Eigentum: Eine Hauskaufversicherung bietet Ihnen finanziellen Schutz für den Fall von Schäden an Ihrem Eigentum. Ob durch Feuer, Sturm oder Überschwemmung – eine Versicherung hilft Ihnen, die Kosten für Instandsetzung oder Wiederaufbau zu tragen. Absicherung gegen Haftungsrisiken: Eine Hauskaufversicherung schützt Sie auch vor Haftungsansprüchen Dritter. Zum Beispiel, wenn ein Besucher auf Ihrem Grundstück stolpert und sich verletzt, können die entstehenden Kosten durch die Haftpflichtversicherung abgedeckt werden. Mit einer Hauskaufversicherung sind Sie somit umfassend gegen verschiedene Risiken abgesichert, die Ihr Eigentum betreffen können.

1.1. Schutz vor Schäden am Eigentum

Eine Hauskaufversicherung bietet Ihnen Schutz vor Schäden am Eigentum. Ihr Zuhause ist einer Vielzahl von Risiken ausgesetzt, wie beispielsweise Brände, Stürme oder Wasserschäden. Im Falle eines Schadens übernimmt Ihre Versicherung die Kosten für Reparaturen oder den Wiederaufbau des beschädigten Eigentums. So werden Sie vor finanziellen Belastungen geschützt und können sich darauf verlassen, dass Ihre Investition abgesichert ist. Eine Hauskaufversicherung gibt Ihnen somit die Sicherheit, dass Sie im Ernstfall nicht mit großen finanziellen Verlusten konfrontiert werden. Erfahren Sie mehr über den Hauskauf und weitere relevante Aspekte wie z.B. die Grundsteuer bei Einliegerwohnungen.

1.2. Absicherung gegen Haftungsrisiken

Eine Hauskaufversicherung bietet Ihnen auch Schutz gegen Haftungsrisiken. Wenn ein Besucher auf Ihrem Grundstück verletzt wird, könnte dies zu rechtlichen Konsequenzen und hohen Schadensersatzzahlungen führen. Mit einer Haftpflichtversicherung sind Sie vor solchen Risiken geschützt und die Versicherung übernimmt die finanziellen Belastungen. Es ist wichtig, dass Sie über ausreichenden Haftpflichtschutz verfügen, um im Ernstfall abgesichert zu sein. So können Sie mit Ruhe und Sicherheit in Ihr neues Zuhause ziehen.

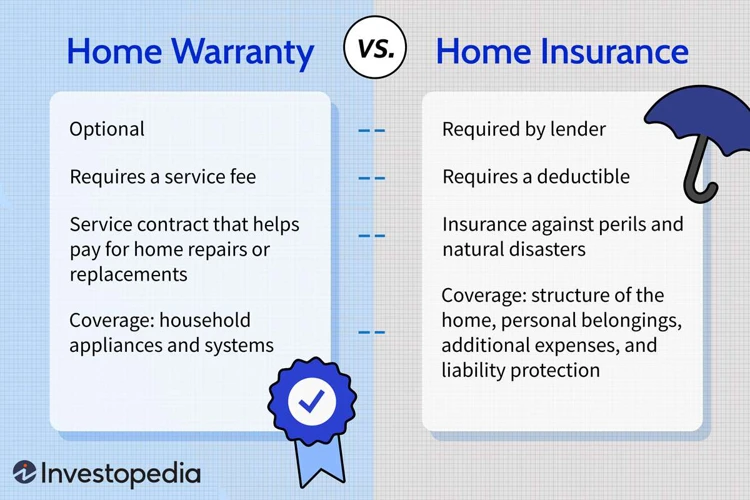

2. Welche Arten von Hauskaufversicherungen gibt es?

Es gibt verschiedene Arten von Hauskaufversicherungen, die Ihnen unterschiedliche Formen des Versicherungsschutzes bieten. Gebäudeversicherung: Diese Versicherung deckt Schäden am Gebäude selbst ab, die durch Feuer, Sturm, Leitungswasser oder andere Ereignisse verursacht werden. Sie umfasst in der Regel die Kosten für Reparaturen oder den Wiederaufbau des Hauses. Hausratversicherung: Diese Versicherung schützt Ihre beweglichen Gegenstände im Haus, wie Möbel, Elektrogeräte, Schmuck und Kleidung, vor Schäden durch Diebstahl, Brand oder Wasserschäden. Sie erstattet Ihnen den finanziellen Verlust, der durch solche Ereignisse entsteht. Versicherung gegen Naturgefahren: Diese Art von Versicherung bietet Schutz vor Schäden durch Naturkatastrophen wie Erdbeben, Überschwemmungen oder Erdrutsche. Sie deckt die Kosten für Reparaturen oder den Wiederaufbau des Hauses, die durch solche Ereignisse verursacht werden. Je nach Ihren Bedürfnissen und Umständen können Sie die passende Hauskaufversicherung auswählen, um sich umfassend abzusichern.

2.1. Gebäudeversicherung

Die Gebäudeversicherung ist eine Art Hauskaufversicherung, die Ihr Gebäude und dessen Bestandteile abdeckt. Schutz für das Gebäude: Eine Gebäudeversicherung schützt Ihr Haus vor verschiedenen Risiken wie Feuer, Sturm, Hagel oder Leitungswasserschäden. Sie deckt in der Regel Schäden am Gebäude selbst, an der Elektrik, den Leitungen und eingebauten Sanitäranlagen ab. Finanzieller Schutz: Im Falle eines Schadens übernimmt die Versicherung die Kosten für Reparaturen oder den Wiederaufbau des Gebäudes. Eine Gebäudeversicherung ist daher für Hausbesitzer essentiell, um sich vor finanziellen Belastungen im Falle von Schäden am Eigentum zu schützen.

2.2. Hausratversicherung

Die Hausratversicherung ist eine wichtige Art der Hauskaufversicherung, die den Inhalt Ihres Hauses oder Ihrer Wohnung absichert. Der Hausrat umfasst alle beweglichen Gegenstände wie Möbel, Elektrogeräte, Kleidung und persönliche Gegenstände. Im Falle von Schäden durch Feuer, Einbruchdiebstahl, Vandalismus oder Naturkatastrophen wie Sturm oder Überschwemmung, ersetzt die Hausratversicherung die beschädigten oder gestohlenen Gegenstände. Es ist wichtig, den Wert Ihres Hausrats richtig zu bewerten, um sicherzustellen, dass Sie ausreichend versichert sind. Eine Hausratversicherung ist besonders wichtig, um finanzielle Verluste bei unvorhergesehenen Ereignissen abzufedern und Ihnen den nötigen Schutz zu bieten.

2.3. Versicherung gegen Naturgefahren

Eine wichtige Art der Hauskaufversicherung ist die Versicherung gegen Naturgefahren. Diese Art der Versicherung deckt Schäden ab, die durch Naturereignisse wie Erdbeben, Hochwasser oder Lawinen verursacht werden. In Gebieten mit erhöhtem Risiko für solche Ereignisse ist es besonders wichtig, eine entsprechende Versicherung abzuschließen, um sich vor finanziellen Verlusten zu schützen. Eine Versicherung gegen Naturgefahren kann Ihnen helfen, die Kosten für Reparaturen oder den Wiederaufbau nach solchen Ereignissen zu tragen. Es ist ratsam, sich im Voraus über die genauen Bedingungen und den Umfang der Versicherung zu informieren, um sicherzustellen, dass Ihr Haus angemessen geschützt ist.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

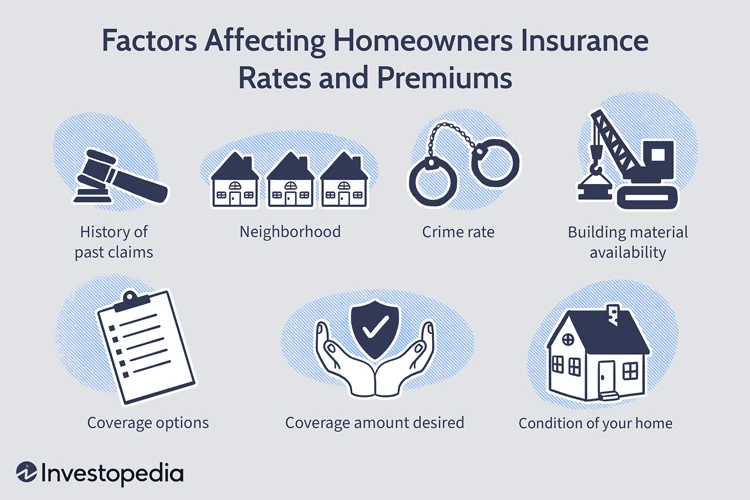

3. Worauf sollten Sie bei der Wahl einer Hauskaufversicherung achten?

Bei der Wahl einer Hauskaufversicherung gibt es einige wichtige Aspekte, auf die Sie achten sollten. Versicherungssumme und Deckungsumfang: Überprüfen Sie, ob die Versicherungssumme ausreichend ist, um im Schadensfall alle Kosten abzudecken. Achten Sie auch auf den Deckungsumfang, um sicherzustellen, dass alle relevanten Risiken abgesichert sind. Selbstbeteiligung: Klären Sie, ob eine Selbstbeteiligung fällig wird und in welcher Höhe. Eine niedrige Selbstbeteiligung bedeutet in der Regel höhere Versicherungsprämien. Versicherer-Ruf und Kundenservice: Informieren Sie sich über den Ruf des Versicherers und den Kundenservice. Lesen Sie Bewertungen und Erfahrungen anderer Kunden, um sicherzustellen, dass der Versicherer im Schadensfall zuverlässig ist. Berücksichtigen Sie diese Faktoren, um die richtige Hauskaufversicherung zu finden, die Ihren Bedürfnissen und Anforderungen entspricht.

3.1. Versicherungssumme und Deckungsumfang

Bei der Wahl einer Hauskaufversicherung ist es wichtig, auf die Versicherungssumme und den Deckungsumfang zu achten. Die Versicherungssumme sollte ausreichend hoch sein, um im Schadensfall die Kosten für den Wiederaufbau oder die Reparatur des Hauses abzudecken. Eine Unterschätzung der benötigten Versicherungssumme kann zu finanziellen Schwierigkeiten führen. Der Deckungsumfang sollte alle relevanten Risiken wie Feuer, Sturm, Leitungswasser und Elementarschäden abdecken. Beachten Sie dabei auch mögliche Ausschlüsse, wie beispielsweise Schäden durch Erdbeben oder Atomkraft. Vergleichen Sie die Angebote verschiedener /variofinanzierung-nachteile/ um sicherzustellen, dass Sie den besten Schutz zum angemessenen Preis erhalten.

3.2. Selbstbeteiligung

Bei der Wahl einer Hauskaufversicherung ist es wichtig, auch auf die Selbstbeteiligung zu achten. Die Selbstbeteiligung ist der Betrag, den Sie im Schadensfall selbst tragen müssen, bevor die Versicherung einspringt. Eine höhere Selbstbeteiligung führt in der Regel zu geringeren Versicherungsprämien, da Sie einen Teil der Kosten selbst tragen. Wenn Sie jedoch zu einer niedrigeren Selbstbeteiligung tendieren, sollten Sie beachten, dass dies zu höheren Prämien führen kann. Es ist ratsam, Ihre finanziellen Möglichkeiten und das Risiko, das Sie bereit sind zu tragen, abzuwägen. Eine selbst gewählte Selbstbeteiligung kann helfen, die Versicherungskosten zu senken, aber stellen Sie sicher, dass Sie im Ernstfall den Betrag auch aufbringen können. Denken Sie daran, dass sich die Selbstbeteiligung je nach Versicherungsart und Anbieter unterscheiden kann.

3.3. Versicherer-Ruf und Kundenservice

Bei der Wahl einer Hauskaufversicherung sollten Sie auch den Ruf des Versicherers und den Kundenservice berücksichtigen. Es ist wichtig, dass der Versicherer einen guten Ruf in der Branche hat und bekannt ist für seine Zuverlässigkeit und schnelle Schadensregulierung. Lesen Sie Bewertungen und Erfahrungsberichte von anderen Kunden, um einen Eindruck von der Kundenzufriedenheit zu erhalten. Ein guter Kundenservice ist ebenfalls entscheidend, vor allem wenn es um die Bearbeitung von Schadensfällen oder die Beantwortung von Fragen geht. Stellen Sie sicher, dass der Versicherer einen effizienten und zugänglichen Kundenservice bietet, der Ihnen bei Problemen und Anliegen weiterhelfen kann. Eine seriöse und kundenorientierte Versicherungsgesellschaft gibt Ihnen das Vertrauen, dass Sie im Falle eines Schadens gut betreut werden und Ihre Ansprüche schnell und unkompliziert abgewickelt werden.

4. Welche Schritte sind beim Abschluss einer Hauskaufversicherung zu befolgen?

Beim Abschluss einer Hauskaufversicherung gibt es mehrere Schritte zu beachten. Versicherungsbedarf ermitteln: Zunächst sollten Sie Ihren Versicherungsbedarf genau analysieren. Überlegen Sie, welche Risiken Sie abdecken möchten und welche Versicherungssumme für Ihr Eigentum angemessen ist. Angebote vergleichen: Nehmen Sie sich Zeit, um verschiedene Versicherungsangebote zu vergleichen. Achten Sie dabei nicht nur auf den Preis, sondern auch auf den Deckungsumfang und die Konditionen der Versicherung. Vertragsabschluss und Zahlung: Sobald Sie sich für eine passende Hauskaufversicherung entschieden haben, können Sie den Vertrag abschließen. Lesen Sie den Vertrag sorgfältig durch und klären Sie eventuelle Fragen mit dem Versicherer. Beachten Sie auch die Zahlungsmodalitäten und stellen Sie sicher, dass Sie die Versicherungsprämien fristgerecht zahlen. Durch die Befolgung dieser Schritte können Sie einen reibungslosen Abschluss Ihrer Hauskaufversicherung gewährleisten.

4.1. Versicherungsbedarf ermitteln

Bevor Sie eine Hauskaufversicherung abschließen, ist es wichtig, Ihren Versicherungsbedarf zu ermitteln. Überlegen Sie, welche Art von Schutz Sie benötigen und welchen Wert Ihre Immobilie hat. Berücksichtigen Sie dabei Faktoren wie den Neuwert des Gebäudes, den Wert des Hausrats und die örtlichen Risiken wie Erdbeben oder Überschwemmungen. Ein Gutachter oder Versicherungsvertreter kann Ihnen bei der genauen Ermittlung des Versicherungsbedarfs behilflich sein. Nehmen Sie sich Zeit, um alle Aspekte sorgfältig zu prüfen und stellen Sie sicher, dass Sie ausreichend abgesichert sind. Denken Sie auch daran, dass sich Ihr Versicherungsbedarf im Laufe der Zeit ändern kann, beispielsweise wenn Sie Renovierungen oder Erweiterungen an Ihrem Haus vornehmen. Indem Sie Ihren Versicherungsbedarf richtig ermitteln, stellen Sie sicher, dass Ihre Hauskaufversicherung optimal auf Ihre Bedürfnisse abgestimmt ist. Wenn Sie mehr über andere Finanzierungsmöglichkeiten für Ihren Hauskauf erfahren möchten, können Sie sich unseren Artikel über die Vorteile von Bausparen mit vermögenswirksamen Leistungen ansehen.

4.2. Angebote vergleichen

Bevor Sie eine Hauskaufversicherung abschließen, ist es wichtig, verschiedene Angebote zu vergleichen. Der Versicherungsmarkt bietet eine Vielzahl von Versicherern und Policen, daher sollten Sie die verschiedenen Optionen sorgfältig prüfen. Erstellen Sie eine Liste mit Ihren Versicherungsbedürfnissen: Überlegen Sie, welche Art von Schutz Sie benötigen und welche Risiken abgedeckt sein sollen. Vergleichen Sie die Versicherungssummen und den Deckungsumfang: Achten Sie darauf, dass die Versicherungssumme ausreichend hoch ist, um Ihre Immobilie vollständig abzusichern. Lesen Sie sich die allgemeinen Geschäftsbedingungen gründlich durch, um den genauen Deckungsumfang zu verstehen. Bewerten Sie den Kundenservice der Versicherer: Eine gute Kommunikation und schnelle Hilfe im Schadensfall sind wichtige Kriterien für die Auswahl. Vergleichen Sie auch die vom Versicherer angebotenen Zahlungsmodalitäten. Durch einen sorgfältigen Vergleich der Angebote können Sie die besten Konditionen für Ihre Hauskaufversicherung finden.

4.3. Vertragsabschluss und Zahlung

Nachdem Sie verschiedene Angebote verglichen haben, ist es Zeit für den Vertragsabschluss und die Zahlung Ihrer Hauskaufversicherung. Vertragsabschluss: Lesen Sie den Versicherungsvertrag sorgfältig durch, um sicherzustellen, dass alle wichtigen Details und Bedingungen enthalten sind. Überprüfen Sie insbesondere die Versicherungssumme, den Deckungsumfang und die Selbstbeteiligung. Wenn Sie mit den Bedingungen zufrieden sind, können Sie den Vertrag unterzeichnen und an den Versicherer zurücksenden. Zahlung: Je nach Versicherungsunternehmen haben Sie verschiedene Zahlungsoptionen. Üblicherweise können Sie zwischen einer jährlichen, halbjährlichen oder vierteljährlichen Zahlungsweise wählen. Stellen Sie sicher, dass Sie die Zahlungen termingerecht leisten, um eine kontinuierliche Versicherungsdeckung zu gewährleisten.

5. Tipps zur Senkung der Hauskaufversicherungskosten

Hier sind einige Tipps, um die Kosten für Ihre Hauskaufversicherung zu senken:

1. Eigenverantwortung übernehmen: Eine Möglichkeit, Ihre Versicherungskosten zu senken, ist eine höhere Selbstbeteiligung zu wählen. Eine höhere Selbstbeteiligung bedeutet, dass Sie im Schadensfall einen größeren Teil der Kosten selbst übernehmen. Dadurch können die Versicherungsprämien reduziert werden.

2. Sicherheitsvorkehrungen treffen: Indem Sie Ihr Haus sicherer machen, können Sie potenzielle Risiken und Schäden reduzieren. Installieren Sie beispielsweise Alarmanlagen, Rauchmelder oder Sicherheitsschlösser. Die meisten Versicherungsunternehmen bieten Rabatte an, wenn Sicherheitsvorkehrungen vorhanden sind.

3. Vergleichen Sie Angebote: Nehmen Sie sich die Zeit, verschiedene Versicherungsangebote zu vergleichen. Achten Sie dabei nicht nur auf den Preis, sondern auch auf den Deckungsumfang und die Servicequalität des Versicherers. Ein Vergleich ermöglicht es Ihnen, das beste Angebot mit angemessenem Schutz zu finden.

4. Jährliche Zahlung: Eine jährliche Zahlung der Versicherungsprämie anstatt monatlicher Zahlungen kann ebenfalls zu Einsparungen führen. Viele Versicherungsunternehmen bieten einen Rabatt für eine einmalige Jahreszahlung.

Indem Sie diese Tipps beachten, können Sie potenziell die Kosten für Ihre Hauskaufversicherung senken, ohne dabei auf den notwendigen Schutz zu verzichten.

5.1. Eigenverantwortung übernehmen

Um die Kosten für Ihre Hauskaufversicherung zu senken, können Sie Eigenverantwortung übernehmen. Regelmäßige Wartung: Indem Sie Ihr Haus regelmäßig warten lassen und potenzielle Risiken frühzeitig erkennen und beheben, können Sie höhere Versicherungsprämien vermeiden. Sicherheitsmaßnahmen: Investieren Sie in Sicherheitsvorkehrungen wie Alarmanlagen, Überwachungskameras oder einbruchsichere Fenster und Türen. Dies kann sich positiv auf Ihre Versicherungskosten auswirken. Vermeiden von Risiken: Informieren Sie sich über mögliche Risikofaktoren in Ihrer Umgebung, zum Beispiel Hochwasser oder Einbrüche, und treffen Sie entsprechende Vorkehrungen. Indem Sie Eigenverantwortung übernehmen, können Sie dazu beitragen, Ihre Hauskaufversicherungskosten zu senken und gleichzeitig Ihr Eigentum besser zu schützen.

5.2. Sicherheitsvorkehrungen treffen

Um die Kosten Ihrer Hauskaufversicherung zu senken, sollten Sie auch Sicherheitsvorkehrungen treffen. Stärken Sie Ihre Tür- und Fenstersicherheit: Investieren Sie in hochwertige Schlösser und Riegel für Ihre Türen und Fenster, um Einbrüche zu verhindern. Installieren Sie eine Alarmanlage: Eine Alarmanlage kann nicht nur Einbrecher abschrecken, sondern auch Ihren Versicherungsbeitrag senken. Informieren Sie sich über anerkannte Alarmsysteme und lassen Sie Ihre Versicherung darüber informieren. Verbessern Sie Ihre Brandschutzmaßnahmen: Installieren Sie Rauchmelder in allen Räumen und halten Sie Feuerlöscher bereit. Sie können auch Ihr Haus mit einem Sprinklersystem ausstatten, um das Risiko eines Brandes weiter zu reduzieren. Indem Sie solche Sicherheitsvorkehrungen treffen, zeigen Sie Ihrer Versicherungsgesellschaft, dass Sie aktiv daran arbeiten, das Risiko von Schäden zu minimieren, was sich in niedrigeren Versicherungsprämien widerspiegeln kann.

Schlussfolgerung

In der Schlussfolgerung ist es wichtig zu betonen, dass der Abschluss einer Hauskaufversicherung ein entscheidender Schritt ist, um Ihr Eigentum und Ihre finanzielle Sicherheit zu schützen. Indem Sie sich vor möglichen Schäden und Haftungsrisiken absichern, können Sie sich beruhigt zurücklehnen und Ihr Zuhause genießen, ohne sich ständig Sorgen machen zu müssen. Bei der Auswahl einer Hauskaufversicherung sollten Sie auf Faktoren wie die Versicherungssumme, den Deckungsumfang, die Selbstbeteiligung und den Ruf des Versicherers achten. Vergleichen Sie Angebote sorgfältig, um die beste Option für Ihre Bedürfnisse zu finden. Durch das Ergreifen von Eigenverantwortung und das Ergreifen von Sicherheitsvorkehrungen können Sie auch die Kosten für Ihre Hauskaufversicherung senken. Denken Sie daran, dass eine umfassende Versicherung langfristig gesehen eine kluge Investition ist, die Ihnen im Fall der Fälle viel Ärger und finanzielle Belastung ersparen kann.

Häufig gestellte Fragen

1.3.1. Was ist der Unterschied zwischen einer Gebäudeversicherung und einer Hausratversicherung?

Eine Gebäudeversicherung deckt Schäden an der Immobilie selbst ab, wie z.B. Schäden durch Feuer, Sturm oder Leitungswasser. Eine Hausratversicherung hingegen schützt den Inhalt des Hauses, wie Möbel, Elektrogeräte und persönliche Gegenstände, vor Schäden oder Diebstahl.

1.3.2. Ist eine Hauskaufversicherung gesetzlich vorgeschrieben?

Nein, eine Hauskaufversicherung ist in den meisten Ländern nicht gesetzlich vorgeschrieben. Es wird jedoch dringend empfohlen, eine solche Versicherung abzuschließen, um sich vor finanziellen Risiken und Schäden zu schützen.

1.3.3. Muss ich eine Hauskaufversicherung abschließen, wenn ich eine Hypothek auf mein Haus habe?

Ja, viele Hypothekengeber verlangen den Abschluss einer Hauskaufversicherung als Bedingung für die Gewährung eines Darlehens. Dadurch wird sichergestellt, dass sowohl der Kreditgeber als auch der Kreditnehmer bei Schäden ausreichend geschützt sind.

1.3.4. Wie wird die Versicherungssumme für die Hauskaufversicherung festgelegt?

Die Versicherungssumme hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Wert der Immobilie, der Größe des Grundstücks und der gewünschten Deckung. Es ist wichtig, die Versicherungssumme sorgfältig zu ermitteln, um im Schadensfall ausreichend abgesichert zu sein.

1.3.5. Was sind Naturgefahren im Zusammenhang mit einer Hauskaufversicherung?

Naturgefahren umfassen Ereignisse wie Überschwemmungen, Erdbeben, Erdrutsche, Schneedruck oder Lawinen. Es gibt spezielle Versicherungen, die diese Risiken abdecken, da sie nicht automatisch in einer Standard-Hauskaufversicherung enthalten sind.

1.3.6. Kann ich meine Hauskaufversicherung kündigen?

Ja, Sie können Ihre Hauskaufversicherung in der Regel kündigen. Die genauen Modalitäten variieren je nach Versicherungsunternehmen und Vertrag. Stellen Sie sicher, dass Sie die Kündigungsfristen und -bedingungen kennen, bevor Sie eine Entscheidung treffen.

1.3.7. Können meine Haustiere in der Hauskaufversicherung abgedeckt werden?

Typischerweise sind Haustiere nicht automatisch in einer Hauskaufversicherung abgedeckt. Sie können jedoch eine separate Haftpflichtversicherung für Haustiere abschließen, um sich vor Schäden oder Verletzungen, die Ihr Tier verursacht, zu schützen.

1.3.8. Kann ich meine Hauskaufversicherung auf eine andere Immobilie übertragen?

Normalerweise ist es nicht möglich, eine bestehende Hauskaufversicherung auf eine andere Immobilie zu übertragen. In der Regel müssen Sie eine neue Versicherung für die neue Immobilie abschließen und die bestehende Versicherung für die alte Immobilie kündigen.

1.3.9. Gilt meine Hauskaufversicherung auch, wenn ich das Haus vermieten möchte?

Die meisten Hauskaufversicherungen decken auch Vermietungssituationen ab. Es ist jedoch wichtig, dies mit Ihrem Versicherungsunternehmen zu klären, da es möglicherweise spezielle Bestimmungen oder Einschränkungen gibt, die beachtet werden müssen.

1.3.10. Kann ich eine Hauskaufversicherung auch nach dem Kauf einer Immobilie abschließen?

Ja, es ist möglich, eine Hauskaufversicherung auch nach dem Kauf einer Immobilie abzuschließen. Es ist jedoch zu beachten, dass einige Versicherungsunternehmen eine Wartezeit oder spezielle Bedingungen für den Abschluss nach dem Kauf festlegen können.