Sie haben sich entschieden, ein Haus zu kaufen und fragen sich, wie Sie das Geld dafür aufbringen sollen? Ein Hauskredit könnte die Lösung sein, die Sie suchen. Doch bevor Sie sich in den Prozess stürzen, gibt es einige wichtige Dinge, die Sie wissen sollten. In diesem Artikel werden wir Ihnen alles erklären, was Sie über das Übernehmen eines Hauskredits wissen müssen. Von den verschiedenen Arten von Hauskrediten über den Beantragungsprozess bis hin zu den Vor- und Nachteilen der verschiedenen Kreditgeber – wir haben alle Informationen für Sie zusammengestellt. Außerdem werden wir Sie über die Kosten eines Hauskredits, den Kreditvertrag und Ihre Rechte sowie die Risiken und Herausforderungen bei der Rückzahlung informieren. Lesen Sie weiter, um sich umfassend zu informieren und eine fundierte Entscheidung zu treffen.

Zusammenfassung

- Vorteile und Nachteile eines Hauskredits

- Die verschiedenen Arten von Hauskrediten

- Die Beantragung eines Hauskredits

- Die Vor- und Nachteile unterschiedlicher Kreditgeber

- Die Bedingungen und Konditionen eines Hauskredits

- Die Kosten eines Hauskredits

- Der Kreditvertrag und Ihre Rechte

- Die Risiken und Herausforderungen bei der Rückzahlung

- Tipps zur erfolgreichen Rückzahlung

- Die Auswirkungen auf Ihre Bonität und finanzielle Zukunft

- Alternativen zum Hauskredit

- Die Entscheidung treffen: Sollten Sie einen Hauskredit aufnehmen?

- Fazit

-

Häufig gestellte Fragen

- 1. Sind die Zinsen für Hauskredite steuerlich absetzbar?

- 2. Kann ich einen Hauskredit bekommen, auch wenn ich einen negativen Schufa-Eintrag habe?

- 3. Wie hoch sollte mein Eigenkapitalanteil bei einem Hauskredit sein?

- 4. Kann ich einen Hauskredit vorzeitig zurückzahlen?

- 5. Was passiert, wenn ich meine monatlichen Ratenzahlungen nicht mehr leisten kann?

- 6. Kann ich einen Hauskredit für den Kauf eines Grundstücks beantragen?

- 7. Welche Unterlagen werden für die Beantragung eines Hauskredits benötigt?

- 8. Kann ich einen Hauskredit auch ohne Eigenkapital erhalten?

- 9. Welche Versicherungen müssen für einen Hauskredit abgeschlossen werden?

- 10. Ist es möglich, einen Hauskredit ohne Festanstellung zu beantragen?

- Verweise

Vorteile und Nachteile eines Hauskredits

Ein Hauskredit bietet viele Vorteile, aber es gibt auch einige Nachteile, die Sie berücksichtigen sollten. Zu den Vorteilen gehört die Möglichkeit, sofortigen Zugang zu einem großen Geldbetrag zu haben, um den Kauf eines Hauses zu finanzieren. Dadurch können Sie Ihren Traum vom Eigenheim schneller verwirklichen. Ein weiterer Vorteil ist die Tatsache, dass die Zinsen bei einem Hauskredit in der Regel niedriger sind als bei anderen Kreditformen, wie z.B. einem Ratenkredit. Dies ermöglicht es Ihnen, langfristig Geld zu sparen. Außerdem können Sie die Tilgung des Kredits über einen längeren Zeitraum strecken, was die monatlichen Ratenzahlungen reduziert und Ihnen mehr finanziellen Spielraum gibt.

Jedoch gibt es auch Nachteile. Zum einen müssen Sie Sicherheiten stellen, wie z.B. Ihre Immobilie, um den Kredit zu erhalten, was bedeutet, dass Sie im Falle von Zahlungsproblemen Ihr Zuhause verlieren könnten. Ein weiterer Nachteil sind die zusätzlichen Kosten, die mit einem Hauskredit einhergehen, wie z.B. die Zinszahlungen und Versicherungen. Zudem sollten Sie bedenken, dass ein Hauskredit eine langfristige finanzielle Verpflichtung ist und Sie über einen langen Zeitraum monatliche Ratenzahlungen leisten werden müssen. Es ist wichtig, alle Vor- und Nachteile sorgfältig abzuwägen, bevor Sie sich für einen Hauskredit entscheiden.

Die verschiedenen Arten von Hauskrediten

Es gibt verschiedene Arten von Hauskrediten, aus denen Sie wählen können, je nach Ihren individuellen Bedürfnissen und finanziellen Möglichkeiten. Eine der häufigsten Arten ist die Festzins-Hypothek. Bei dieser Art von Kredit bleibt der Zinssatz während der gesamten Laufzeit konstant, was Ihnen Planungssicherheit bietet. Eine weitere Option ist die variable Hypothek, bei der der Zinssatz variabel ist und sich im Laufe der Zeit ändern kann. Dies kann zu niedrigeren Zinszahlungen führen, birgt jedoch auch das Risiko steigender Zinsen. Wenn Sie ein Haus bauen möchten, können Sie einen Baukredit in Betracht ziehen. Dieser Kredit wird in Raten während des Bauprozesses ausgezahlt und später in eine herkömmliche Hypothek umgewandelt. Schließlich gibt es den Umzugskredit, der speziell für den Umzug in ein neues Zuhause konzipiert ist und oft niedrigere Zinsen und flexiblere Rückzahlungsbedingungen bietet. Jede Art von Hauskredit hat ihre eigenen Vor- und Nachteile, daher ist es wichtig, Ihre Optionen zu prüfen und die richtige Wahl für Ihre individuellen Bedürfnisse zu treffen.

Festzins-Hypothek

Eine Festzins-Hypothek ist eine der beliebtesten Arten von Hauskrediten. Bei einer Festzins-Hypothek bleibt der Zinssatz über die gesamte Laufzeit des Kredits konstant. Dies bietet Ihnen Planungssicherheit, da Sie genau wissen, wie hoch Ihre monatlichen Ratenzahlungen während der gesamten Laufzeit des Kredits sein werden. Dies kann besonders vorteilhaft sein, wenn Sie ein festes monatliches Einkommen haben und es Ihnen wichtig ist, Ihre finanziellen Verpflichtungen langfristig im Voraus zu planen. Eine Festzins-Hypothek kann über einen Zeitraum von 10, 15, 20 oder sogar 30 Jahren abgeschlossen werden, je nachdem, wie lange Sie für die Rückzahlung des Kredits benötigen. Es ist jedoch wichtig zu beachten, dass der Zinssatz bei einer Festzins-Hypothek möglicherweise höher ist als bei anderen Arten von Hypotheken. Dennoch bietet sie Ihnen eine stabile und vorhersehbare Finanzierungsmöglichkeit für Ihren Hauskauf.

Eine Festzins-Hypothek hat auch einige Nachteile. Eine der größten Herausforderungen besteht darin, dass Sie für die gesamte Laufzeit des Kredits an den festgelegten Zinssatz gebunden sind. Wenn die Zinsen auf dem Markt fallen, können Sie nicht von den niedrigeren Zinsen profitieren. Dies bedeutet, dass Sie möglicherweise über die gesamte Laufzeit des Kredits mehr Zinsen zahlen als bei einer variablen Hypothek. Darüber hinaus kann es finanziell belastend sein, vorzeitig aus einem Festzins-Kredit auszusteigen, da in der Regel Vorfälligkeitsentschädigungen fällig werden. Trotz dieser potenziellen Nachteile ist eine Festzins-Hypothek eine zuverlässige Option, um Ihre monatlichen Ausgaben zu planen und Risiken bei Zinssteigerungen zu vermeiden.

Variable Hypothek

Eine variable Hypothek ist eine Art von Hauskredit, bei dem der Zinssatz variabel ist und sich im Laufe der Zeit ändern kann. Der Zinssatz wird an einen Referenzzinssatz gekoppelt, wie z.B. den Euribor oder den LIBOR. Die Höhe der monatlichen Ratenzahlungen kann daher während der Laufzeit des Kredits steigen oder fallen, abhängig von den Schwankungen des Referenzzinssatzes.

Ein großer Vorteil einer variablen Hypothek ist die Flexibilität. Wenn die Zinssätze niedrig sind, können die monatlichen Ratenzahlungen reduziert werden. Dies kann es Ihnen ermöglichen, mehr Geld für andere Ausgaben zur Verfügung zu haben. Zudem bieten variable Hypotheken oft die Möglichkeit, Sondertilgungen vorzunehmen, was es Ihnen ermöglicht, den Kredit früher abzuzahlen und Zinsen zu sparen.

Jedoch gibt es auch Nachteile. Da der Zinssatz variabel ist, besteht das Risiko, dass die monatlichen Ratenzahlungen steigen, wenn die Zinssätze steigen. Dies kann zu finanzieller Belastung führen, insbesondere wenn die Zinssätze über einen längeren Zeitraum hoch bleiben. Um dieses Risiko zu minimieren, können Sie eine Zinsbindung vereinbaren, die es Ihnen ermöglicht, den Zinssatz für einen bestimmten Zeitraum festzuschreiben.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist wichtig, alle Vor- und Nachteile einer variablen Hypothek sorgfältig abzuwägen und Ihre individuelle finanzielle Situation zu berücksichtigen, bevor Sie sich für diese Art von Hypothek entscheiden. Denken Sie auch daran, sich über mögliche Risiken und Absicherungsmöglichkeiten zu informieren, wie z.B. den Abschluss einer Hauskaufversicherung (/hauskauf-versicherung/), um Ihre Investition zu schützen.

Baukredit

Ein Baukredit ist eine spezielle Form des Hauskredits, der es ermöglicht, den Bau eines Hauses oder die Renovierung einer Immobilie zu finanzieren. Dieser Kredit wird in der Regel in Etappen ausgezahlt, abhängig vom Fortschritt der Baumaßnahmen. Ein Vorteil eines Baukredits ist, dass die Zinsen in der Regel niedriger sind als bei anderen Kreditformen. Zudem bietet ein Baukredit eine flexible Rückzahlungsoption. Sie zahlen nur Zinsen für den tatsächlich genutzten Betrag und nicht für die gesamte Kreditsumme. Ein weiterer Vorteil ist, dass Sie mit einem Baukredit auch die Möglichkeit haben, die Kosten für den Ausbau des Dachbodens oder andere Renovierungsarbeiten abzudecken. Allerdings sollten Sie beachten, dass ein Baukredit auch bestimmte Anforderungen und Einschränkungen hat. Zum Beispiel müssen Sie einen detaillierten Bauplan vorlegen und die Baumaßnahmen müssen von einem Architekten oder Bauingenieur überwacht werden. Es ist auch wichtig zu beachten, dass Baukredite oft mit höheren Risiken verbunden sind, da es während des Baus zu unvorhergesehenen Komplikationen kommen kann. Daher sollten Sie sorgfältig planen und sich über die Kosten und Risiken informieren, bevor Sie einen Baukredit in Anspruch nehmen.

Umzugskredit

Ein Umzugskredit ist eine spezielle Art von Hauskredit, der verwendet wird, um die Kosten eines Umzugs zu decken. Er kann dazu dienen, die Kaution für eine neue Mietwohnung zu bezahlen, Umzugskosten wie Transport oder Umzugshelfer zu finanzieren oder kleinere Renovierungsarbeiten in der neuen Wohnung durchzuführen. Ein Umzugskredit bietet mehr Flexibilität als andere Hauskredite, da er in der Regel in niedrigeren Beträgen und mit kürzeren Laufzeiten angeboten wird. Dies ermöglicht es Ihnen, den Kredit schneller zurückzuzahlen und sich nach dem Umzug nicht lange mit Ratenzahlungen belasten zu müssen. Beachten Sie jedoch, dass ein Umzugskredit in der Regel mit höheren Zinsen verbunden ist als beispielsweise ein Hypothekendarlehen. Bevor Sie einen Umzugskredit beantragen, sollten Sie alle Kosten sorgfältig kalkulieren und mögliche alternative Finanzierungsoptionen prüfen, um sicherzustellen, dass es die beste Wahl für Ihre individuelle Situation ist.

Die Beantragung eines Hauskredits

Die Beantragung eines Hauskredits kann ein komplexer Prozess sein, der jedoch mit der richtigen Vorbereitung und Kenntnis der erforderlichen Schritte erleichtert werden kann. Zunächst sollten Sie Ihre Kreditwürdigkeit überprüfen, da dies ein wichtiger Faktor bei der Kreditgenehmigung ist. Stellen Sie sicher, dass Ihre Kredit-Score hoch ist und Sie keine negativen Einträge in Ihrer Kredithistorie haben. Als nächstes müssen Sie die erforderlichen Unterlagen sammeln, darunter Einkommensnachweise, Bankauszüge und Informationen über das zu kaufende Haus. Danach können Sie den Antrag bei Ihrer Bank, einem Bau- und Hypothekenverein oder einem Online-Kreditgeber einreichen. Der Prozess der Kreditgenehmigung kann einige Zeit in Anspruch nehmen, da Ihre Bonität und die Immobilie überprüft werden müssen. Es ist wichtig, die Bedingungen und Konditionen des Hauskredits sorgfältig zu prüfen, insbesondere in Bezug auf Zinssätze, Laufzeit und Tilgungsplan. Sobald der Kredit genehmigt wurde, erhalten Sie den Betrag, um den Kauf des Hauses zu finanzieren. Vergessen Sie nicht, sich um die notwendigen Versicherungen zu kümmern, um Ihre Investition zu schützen.

Die Überprüfung Ihrer Kreditwürdigkeit

Die Überprüfung Ihrer Kreditwürdigkeit ist ein wichtiger Schritt beim Beantragen eines Hauskredits. Die Kreditgeber möchten sicherstellen, dass Sie in der Lage sind, den Kredit zurückzuzahlen. Dafür werden sie Ihre finanzielle Situation analysieren. Dazu gehören Faktoren wie Ihr Einkommen, Ihre Ausgaben, Ihre bestehenden Schulden und Ihre Kreditgeschichte. Ein positiver Kreditverlauf und ein stabiles Einkommen erhöhen Ihre Chancen, einen Kredit zu erhalten. Es ist ratsam, Ihre Kreditwürdigkeit vor der Kreditbeantragung zu überprüfen und gegebenenfalls Maßnahmen zu ergreifen, um sie zu verbessern. Dies kann beinhalten, offene Schulden zu begleichen, Ihre Ausgaben zu reduzieren und regelmäßig Ihre Rechnungen zu bezahlen. Indem Sie Ihre Kreditwürdigkeit stärken, erhöhen Sie Ihre Chancen, einen Hauskredit zu erhalten zu günstigen Konditionen.

Die erforderlichen Unterlagen

Um einen Hauskredit zu beantragen, benötigen Sie bestimmte Unterlagen und Nachweise. Dazu gehören in der Regel Einkommensnachweise wie Gehaltsabrechnungen oder Steuererklärungen, um Ihre finanzielle Situation darzulegen. Außerdem müssen Sie Ihren Personalausweis oder Reisepass vorlegen, um Ihre Identität zu bestätigen. Eine Bestätigung über Ihre Schulden und Verbindlichkeiten kann ebenfalls erforderlich sein. Zusätzlich benötigen Sie Dokumente, die den Kauf des Hauses betreffen, wie z.B. den Kaufvertrag oder Grundbuchauszüge. Je nach Kreditgeber können die genauen Anforderungen variieren. Um sicherzustellen, dass Sie alle erforderlichen Unterlagen vorlegen, ist es ratsam, im Voraus mit Ihrer Bank oder Ihrem Kreditgeber zu sprechen und eine Liste der benötigten Dokumente zu erhalten. Dies kann den Beantragungsprozess reibungsloser gestalten und Verzögerungen vermeiden.

Der Prozess der Kreditgenehmigung

Der Prozess der Kreditgenehmigung für einen Hauskredit kann zeitaufwändig und komplex sein. Zunächst müssen Sie Ihre Kreditwürdigkeit überprüfen lassen. Hierbei wird Ihre finanzielle Situation analysiert, einschließlich Ihres Einkommens, Ihrer Ausgaben und Ihrer Kreditgeschichte. Je besser Ihre Kreditwürdigkeit ist, desto wahrscheinlicher ist es, dass Sie für einen Kredit genehmigt werden.

Als nächstes müssen Sie alle erforderlichen Unterlagen vorlegen, wie z.B. Gehaltsnachweise, Steuererklärungen und Ausweisdokumente. Diese Dokumente dienen dazu, Ihre finanzielle Situation zu bestätigen und Ihre Identität zu überprüfen.

Sobald Sie alle erforderlichen Unterlagen eingereicht haben, beginnt der eigentliche Prozess der Kreditgenehmigung. Dabei prüft die Bank oder der Kreditgeber Ihre Anfrage und bewertet Ihr Risikoprofil. Sie werden auch Ihre finanzielle Leistungsfähigkeit analysieren, um sicherzustellen, dass Sie in der Lage sind, die monatlichen Ratenzahlungen zu leisten.

Es ist wichtig, geduldig zu sein und den Prozess abzuwarten. Sobald Ihr Kredit genehmigt wurde, erhalten Sie ein Kreditangebot, in dem die Konditionen des Kredits festgehalten sind. Lesen Sie das Angebot sorgfältig durch und stellen Sie sicher, dass Sie alle Bedingungen verstehen, bevor Sie es akzeptieren.

Die Vor- und Nachteile unterschiedlicher Kreditgeber

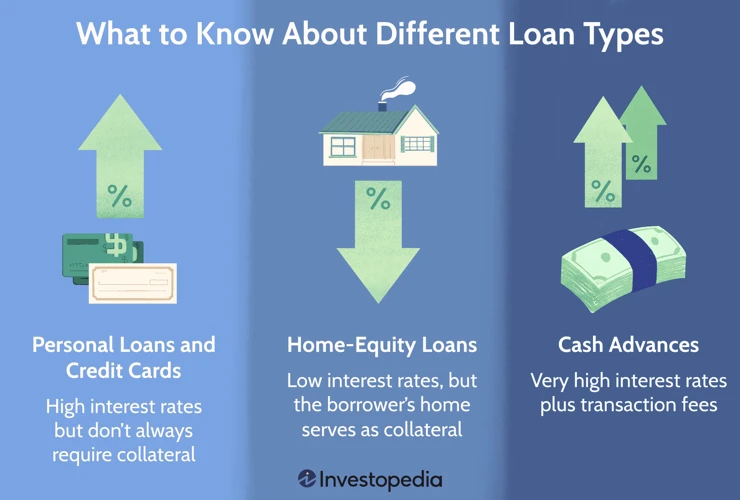

Beim Übernehmen eines Hauskredits haben Sie die Wahl zwischen verschiedenen Kreditgebern, von denen jeder seine eigenen Vor- und Nachteile hat. Banken sind eine häufige Wahl und bieten oft attraktive Zinssätze und flexible Kreditkonditionen. Sie können jedoch strengere Kriterien für die Kreditvergabe haben und einen umfangreichen Papierkram erfordern. Bau- und Hypothekenvereine sind eine Alternative zu Banken und bieten oft besonders günstige Zinssätze, da sie auf Gewinnmaximierung verzichten. Sie können jedoch weniger flexibel sein und weniger Serviceleistungen anbieten. Wenn Sie auf der Suche nach Bequemlichkeit und Schnelligkeit sind, könnten Online-Kreditgeber eine Option sein. Sie ermöglichen eine einfache und unkomplizierte Beantragung, können jedoch höhere Zinsen und Gebühren haben. Es ist wichtig, die Vor- und Nachteile der verschiedenen Kreditgeber sorgfältig abzuwägen und diejenige auszuwählen, die am besten zu Ihren Bedürfnissen und finanziellen Zielen passt.

Banken

Banken sind eine der gängigsten Optionen, um einen Hauskredit zu erhalten. Sie bieten in der Regel eine Vielzahl von Kreditprogrammen an, die auf Ihre individuellen Bedürfnisse zugeschnitten sind. Ein Vorteil, einen Kredit von einer Bank aufzunehmen, ist die Professionalität und Erfahrung, die sie in diesem Bereich haben. Banken haben in der Regel strenge Kreditrichtlinien und verlangen oft eine gute Bonität, um einen Kredit zu genehmigen. Ein weiterer Vorteil ist die Möglichkeit, persönlich mit einem Kreditberater zu sprechen und alle Ihre Fragen zu klären. Banken bieten auch oft die Möglichkeit, den Kredit online zu beantragen, was den Prozess für Sie bequemer macht. Allerdings kann es auch Nachteile geben, wie zum Beispiel höhere Zinssätze im Vergleich zu anderen Kreditgebern wie Bau- und Hypothekenvereinen. Es ist wichtig, die Konditionen und Angebote verschiedener Banken zu vergleichen, um die beste Option für Ihren Hauskredit zu finden. Hier erhalten Sie weitere Informationen zur Grundsteuer für Ihr Haus.

Bau- und Hypothekenvereine

Bau- und Hypothekenvereine sind eine weitere Option, wenn es um die Finanzierung eines Hauskredits geht. Diese Vereine sind Genossenschaften, bei denen die Mitglieder ihr Kapital zur Verfügung stellen, um anderen Mitgliedern Kredite zu gewähren. Der Vorteil eines Bau- oder Hypothekenvereins besteht darin, dass die Zinsen in der Regel niedriger sind als bei Banken. Außerdem sind die Mitglieder oftmals untereinander vernetzt, was den Prozess der Kreditbeantragung und -genehmigung erleichtert. Einige Bau- und Hypothekenvereine bieten auch spezielle Programme für Bauvorhaben an, bei denen die Finanzierung über einen bestimmten Zeitraum gestaffelt erfolgt. Es ist jedoch wichtig zu beachten, dass nicht jeder Zugang zu Bau- und Hypothekenvereinen hat und dass möglicherweise bestimmte Voraussetzungen erfüllt werden müssen, um Mitglied zu werden. Bevor Sie sich für einen Bau- oder Hypothekenverein entscheiden, sollten Sie die Konditionen und Bedingungen sorgfältig prüfen und gegebenenfalls professionellen Rat einholen.

Online-Kreditgeber

Bei der Suche nach einem geeigneten Kreditgeber für Ihren Hauskredit sollten Sie auch Online-Kreditgeber in Betracht ziehen. Online-Kreditgeber haben in den letzten Jahren an Beliebtheit gewonnen, da sie bequem von zu Hause aus kontaktiert werden können und oft schnellere Genehmigungsprozesse bieten. Ein Vorteil von Online-Kreditgebern ist, dass sie oft niedrigere Zinssätze anbieten als herkömmliche Banken. Dies kann zu erheblichen Einsparungen über die Laufzeit des Kredits führen. Ein weiterer Vorteil ist die einfache Vergleichbarkeit der verschiedenen Kreditangebote, die online verfügbar sind. Dadurch können Sie verschiedene Angebote vergleichen und dasjenige auswählen, das Ihren Bedürfnissen am besten entspricht. Allerdings sollten Sie auch die Risiken berücksichtigen. Online-Kreditgeber sind möglicherweise nicht so etabliert wie Banken oder Bausparkassen und könnten höhere Gebühren oder weniger Flexibilität bei der Rückzahlungsoption bieten. Stellen Sie sicher, dass Sie die allgemeinen Geschäftsbedingungen und Vertragsbedingungen sorgfältig lesen, bevor Sie sich für einen Online-Kreditgeber entscheiden.

Die Bedingungen und Konditionen eines Hauskredits

Bei einem Hauskredit gibt es verschiedene Bedingungen und Konditionen, die Sie beachten sollten. Der wichtigste Aspekt ist der Zinssatz, der bestimmt, wie viel Sie insgesamt für den Kredit zahlen. Ein niedriger Zinssatz kann Ihnen helfen, Geld zu sparen, während ein hoher Zinssatz die Kosten des Kredits erhöht. Die Laufzeit des Kredits ist ebenfalls wichtig. Je länger die Laufzeit, desto niedriger die monatlichen Ratenzahlungen, aber desto mehr Zinsen zahlen Sie insgesamt. Es ist wichtig, einen Tilgungsplan zu erstellen, um sicherzustellen, dass Sie den Kredit innerhalb einer angemessenen Zeitspanne zurückzahlen können. Einige Kreditgeber bieten auch flexible Rückzahlungsoptionen an, wie z.B. die Möglichkeit, Sondertilgungen zu leisten oder den Kredit vorzeitig zurückzuzahlen. Vergleichen Sie die Bedingungen und Konditionen verschiedener Kreditgeber, um die beste Option für Ihre Bedürfnisse zu finden. Weitere Informationen dazu, wie Sie einen Hauskredit vorfinanzieren können, finden Sie hier.

Zinssätze

Bei einem Hauskredit sind die Zinssätze ein wichtiger Faktor, den Sie berücksichtigen sollten. Die Zinssätze können je nach Kreditgeber und Marktsituation variieren. Es gibt dabei in der Regel zwei Arten von Zinssätzen: den Festzins und den variablen Zins.

Ein Festzins bedeutet, dass der Zinssatz über die gesamte Laufzeit des Kredits konstant bleibt. Dies bietet Ihnen mehr Planungssicherheit, da sich Ihre monatlichen Ratenzahlungen nicht ändern. Ein fester Zinssatz kann jedoch höher sein als ein variabler Zinssatz.

Ein variabler Zinssatz hingegen kann sich im Laufe der Zeit ändern, abhängig von wirtschaftlichen und marktbedingten Faktoren. Dies kann sowohl zu niedrigeren als auch zu höheren Zinszahlungen führen. Ein variabler Zinssatz kann am Anfang attraktiv sein, da er möglicherweise niedriger ist als ein fester Zinssatz. Es besteht jedoch das Risiko, dass sich der Zinssatz im Laufe der Zeit erhöht und Ihre monatlichen Zahlungen steigen.

Bevor Sie sich für einen Zinssatz entscheiden, ist es ratsam, verschiedene Angebote zu vergleichen und die langfristigen Auswirkungen auf Ihre Rückzahlungen zu berücksichtigen. Eine niedrigere monatliche Zahlung kann kurzfristig attraktiv sein, aber langfristig könnten höhere Zinssätze zu höheren Gesamtkosten führen.

Laufzeit

Die Laufzeit ist ein wichtiger Faktor bei einem Hauskredit. Sie bezieht sich auf den Zeitraum, in dem Sie den Kredit vollständig zurückzahlen müssen. Die Laufzeit kann je nach Kreditgeber und individueller Vereinbarung variieren. Eine längere Laufzeit bedeutet in der Regel niedrigere monatliche Ratenzahlungen, da der Kreditbetrag über einen längeren Zeitraum verteilt wird. Dies kann den finanziellen Spielraum erhöhen, da die monatlichen Zahlungen weniger belastend sind. Allerdings sollten Sie bedenken, dass eine längere Laufzeit auch dazu führt, dass Sie insgesamt mehr Zinsen zahlen, was den Gesamtkosten des Kredits erhöhen kann. Eine kürzere Laufzeit hingegen führt zu höheren monatlichen Ratenzahlungen, aber insgesamt werden weniger Zinsen gezahlt. Es ist wichtig, die Laufzeit sorgfältig abzuwägen und zu überlegen, welche Option am besten zu Ihrer finanziellen Situation passt.

Tilgungsplan

Der Tilgungsplan ist ein wichtiger Aspekt eines Hauskredits. Er zeigt Ihnen, wie Sie den Kreditbetrag und die Zinsen im Laufe der Zeit zurückzahlen werden. Der Tilgungsplan enthält Informationen über die monatlichen Ratenzahlungen, den Zinssatz, die Laufzeit des Kredits und den Restbetrag, den Sie jeden Monat zurückzahlen. Ein solider Tilgungsplan ermöglicht es Ihnen, Ihre finanzielle Situation zu planen und sicherzustellen, dass Sie Ihre Ratenzahlungen pünktlich leisten können. Es ist ratsam, sich den Tilgungsplan genau anzusehen, um eine klare Vorstellung davon zu haben, wie sich Ihre monatlichen Zahlungen im Laufe der Zeit entwickeln werden. Denken Sie daran, dass Sie möglicherweise auch einen Tilgungsplan erstellen können, der es Ihnen ermöglicht, zusätzliche Zahlungen zu leisten und den Kredit schneller abzuzahlen. Dies kann zu einer Verringerung der Gesamtkosten des Kredits führen. Es ist wichtig, den Tilgungsplan sorgfältig zu überprüfen und Ihre Optionen zu prüfen, um den für Sie besten Plan zu finden.

Die Kosten eines Hauskredits

Die Kosten, die mit einem Hauskredit einhergehen, setzen sich aus verschiedenen Faktoren zusammen. Zunächst einmal fallen Zinsen und Gebühren an. Die Zinssätze können je nach Laufzeit, Kreditbetrag und individueller Bonität variieren. Daher ist es wichtig, verschiedene Angebote zu vergleichen, um den besten Zinssatz zu erhalten. Zusätzlich zu den Zinsen können auch Gebühren für die Kreditbearbeitung oder die Bereitstellung des Darlehens anfallen. Es ist wichtig, diese Kosten im Voraus zu kennen und in die Gesamtkosten des Kredits einzurechnen. Des Weiteren sollten Sie auch die notwendigen Versicherungen berücksichtigen, die oft Teil des Hauskredits sind. Dazu gehören beispielsweise die Gebäudeversicherung und die Lebensversicherung. Diese Versicherungen dienen dem Schutz des Kreditgebers und werden in der Regel über die gesamte Laufzeit des Kredits gezahlt. Bevor Sie einen Hauskredit abschließen, sollten Sie daher alle Kosten und Bedingungen sorgfältig prüfen, um sicherzustellen, dass Sie sich die monatlichen Ratenzahlungen und die damit verbundenen Kosten leisten können.

Zinssätze und Gebühren

Die Zinssätze und Gebühren sind wichtige Faktoren, die Sie bei einem Hauskredit berücksichtigen sollten. Die Zinssätze variieren je nach Kreditgeber und können sich während der Laufzeit ändern. Es ist wichtig, die Zinssätze sorgfältig zu vergleichen, um den besten Deal zu finden (Hauskauf-Versicherung). Je niedriger der Zinssatz, desto weniger Zinsen müssen Sie insgesamt bezahlen. Zusätzlich zu den Zinsen gibt es auch verschiedene Gebühren, die mit einem Hauskredit verbunden sein können. Diese Gebühren können beispielsweise Bearbeitungsgebühren, Schätzgebühren oder Gebühren für die Kreditkontoeröffnung umfassen. Es ist wichtig, alle Kosten zu berücksichtigen und mögliche Gebühren im Voraus zu klären, um unangenehme Überraschungen zu vermeiden. Vergleichen Sie die Zinssätze und Gebühren verschiedener Kreditgeber, um den für Sie besten Kredit zu finden.

Notwendige Versicherungen

Bei der Aufnahme eines Hauskredits ist es wichtig, auch an die notwendigen Versicherungen zu denken. Eine der wichtigsten Versicherungen ist die Gebäudeversicherung, die Ihr Haus vor Schäden durch Feuer, Sturm, Wasser u.a. schützt. Sie sollte auf jeden Fall abgeschlossen werden, da Ihre Immobilie in diesem Fall abgesichert ist. Eine weitere wichtige Versicherung ist die Hausratversicherung, die den Inhalt Ihres Hauses gegen Schäden oder Verluste durch Einbruch, Brand oder Wasser absichert. Diese Versicherung ist besonders wichtig, um den Wert Ihres Besitzes zu schützen. Eine weitere empfehlenswerte Versicherung ist die Risikolebensversicherung, die Ihre Familie absichert, falls Ihnen etwas zustößt und Sie den Kredit nicht mehr zurückzahlen können. Es ist wichtig, die verschiedenen Versicherungsoptionen sorgfältig zu prüfen und zu entscheiden, welche am besten zu Ihnen und Ihren Bedürfnissen passen.

Der Kreditvertrag und Ihre Rechte

Der Kreditvertrag ist ein wichtiger Bestandteil des Hauskredits und regelt die Rechte und Pflichten sowohl des Kreditgebers als auch des Kreditnehmers. Es ist wichtig, den Kreditvertrag sorgfältig zu lesen und zu verstehen, bevor Sie ihn unterzeichnen. Der Vertrag sollte alle wichtigen Informationen enthalten, wie zum Beispiel den Kreditbetrag, den Zinssatz, die Laufzeit, die monatliche Zahlungsverpflichtung und die Bedingungen für vorzeitige Rückzahlung. Außerdem sollten Ihre Rechte als Kreditnehmer im Vertrag klar definiert sein. Dazu gehört das Recht, den Vertrag innerhalb einer bestimmten Frist zu widerrufen, falls Sie es sich anders überlegen. Sie sollten auch Ihre Rechte kennen, falls der Kreditgeber den Vertrag nicht einhält oder Sie Zahlungsschwierigkeiten haben. Es ist ratsam, sich vor der Unterzeichnung des Vertrags rechtlich beraten zu lassen, um sicherzustellen, dass Ihre Interessen geschützt sind und Sie alle rechtlichen Rechte verstehen, die Ihnen zustehen.

Inhalt eines Kreditvertrags

Der Inhalt eines Kreditvertrags ist von entscheidender Bedeutung und sollte sorgfältig geprüft werden, bevor Sie ihn unterzeichnen. Ein Kreditvertrag enthält verschiedene Informationen und Bestimmungen, die sowohl für den Kreditgeber als auch für den Kreditnehmer bindend sind. Zu den wichtigen Inhalten eines Kreditvertrags gehören:

1. Kreditbetrag: Hier wird festgelegt, wie viel Geld Sie leihen möchten.

2. Zinssatz: Der Zinssatz bestimmt, zu welchem Satz Sie den Kredit zurückzahlen müssen.

3. Laufzeit: Die Laufzeit gibt an, wie lange Sie Zeit haben, den Kredit zurückzuzahlen.

4. Tilgungsplan: Der Tilgungsplan zeigt Ihnen, wie die Rückzahlungen aufgeteilt sind und wann sie fällig sind.

5. Gebühren: Es können Gebühren im Zusammenhang mit dem Kreditvertrag anfallen, wie z.B. Bearbeitungsgebühren oder Kontogebühren.

6. Kündigungsklausel: Diese Klausel regelt, unter welchen Bedingungen der Kreditvertrag vorzeitig beendet werden kann.

Es ist wichtig, den gesamten Kreditvertrag sorgfältig durchzulesen und sicherzustellen, dass alle Informationen korrekt sind und Ihren Erwartungen entsprechen. Bei Fragen oder Unklarheiten sollten Sie sich an einen Fachexperten wenden, um Rat einzuholen.

Vertragsrücktrittsrecht

Das Vertragsrücktrittsrecht ist ein wichtiger Aspekt bei einem Hauskredit. Es gibt Ihnen als Kreditnehmer die Möglichkeit, den Kreditvertrag innerhalb einer bestimmten Frist zu widerrufen und somit vom Vertrag zurückzutreten. Dadurch haben Sie die Möglichkeit, den Kreditvertrag zu überprüfen und gegebenenfalls zu ändern oder zu kündigen, wenn Sie mit den Konditionen nicht zufrieden sind. Das Vertragsrücktrittsrecht gibt Ihnen als Kreditnehmer ein gewisses Maß an Flexibilität und Schutz. Es ist wichtig, die genauen Bedingungen und Fristen für das Vertragsrücktrittsrecht zu kennen und diese im Vorfeld des Kreditvertrags zu prüfen. Auf diese Weise können Sie sicherstellen, dass Sie im Falle von Unstimmigkeiten oder Änderungen Ihre Rechte wahren und die besten Entscheidungen für Ihre finanzielle Situation treffen können.

Vorzeitige Rückzahlung

Die vorzeitige Rückzahlung eines Hauskredits kann sowohl Vor- als auch Nachteile haben. Ein großer Vorteil besteht darin, dass Sie dadurch die Restschuld schneller begleichen und Zinsen sparen können. Indem Sie zusätzliche Zahlungen leisten oder den Kredit frühzeitig zurückzahlen, verringern Sie die Laufzeit Ihres Darlehens und können so insgesamt weniger Zinsen zahlen. Dies kann zu erheblichen Einsparungen führen und Ihnen helfen, schneller schuldenfrei zu sein.

Es gibt jedoch auch mögliche Nachteile. Manche Kreditgeber erheben eine Vorfälligkeitsentschädigung, wenn Sie den Kredit vorzeitig zurückzahlen. Diese Gebühr deckt potenzielle Verluste des Kreditgebers aufgrund verlorener Zinszahlungen ab. Es ist wichtig, sich über die genauen Bedingungen und Kosten einer vorzeitigen Rückzahlung zu informieren, bevor Sie diese Option in Betracht ziehen. In einigen Fällen kann es trotz der Gebühr lohnenswert sein, den Kredit vorzeitig abzuzahlen, insbesondere wenn Sie dadurch viel Zinsen sparen können.

Die Risiken und Herausforderungen bei der Rückzahlung

Die Rückzahlung eines Hauskredits birgt gewisse Risiken und Herausforderungen, die Sie beachten sollten. Ein Hauptrisiko ist die Möglichkeit von Zahlungsschwierigkeiten. Wenn sich Ihre finanzielle Situation ändert, beispielsweise durch den Verlust Ihres Arbeitsplatzes oder eine unerwartete finanzielle Belastung, kann es schwierig werden, die monatlichen Ratenzahlungen zu leisten. Dies kann zu Zahlungsverzögerungen oder sogar zur Nichtzahlung führen, was negative Auswirkungen auf Ihre Kreditwürdigkeit hat. Ein weiterer wichtiger Aspekt ist die Tatsache, dass die langfristige Bindung an die monatlichen Ratenzahlungen Ihre finanzielle Flexibilität einschränken kann. Zudem sollten Sie bedenken, dass sich Ihre Lebensumstände im Laufe der Zeit ändern können. Wenn Sie beispielsweise Ihre Arbeit verlieren, Ihren Job wechseln oder eine Familie gründen, kann sich Ihre finanzielle Situation grundlegend ändern. Es ist daher wichtig, im Voraus sorgfältige finanzielle Planungen durchzuführen, um diese Risiken zu minimieren und die Rückzahlung erfolgreich zu bewältigen.

Monatliche Rückzahlungsbeträge

Bei einem Hauskredit ist es wichtig, die monatlichen Rückzahlungsbeträge zu berücksichtigen. Diese Beträge hängen von verschiedenen Faktoren ab, wie z.B. der Höhe des Kredits, der Zinsrate und der Laufzeit. Sie sollten sicherstellen, dass Sie in der Lage sind, diese Ratenzahlungen regelmäßig und pünktlich zu leisten, um Probleme zu vermeiden. Eine Möglichkeit, die monatlichen Ratenzahlungen zu berechnen, ist die Verwendung eines Tilgungsplans. Dieser Plan zeigt Ihnen, wie sich Ihre monatlichen Ratenzahlungen im Laufe der Zeit ändern und wie viel Zinsen und Kapital Sie in jedem Monat zurückzahlen. Indem Sie den Tilgungsplan studieren, können Sie besser verstehen, wie sich die monatlichen Rückzahlungsbeträge im Laufe der Zeit entwickeln und welche Auswirkungen dies auf Ihr Haushaltsbudget haben wird. Es ist wichtig, die monatlichen Rückzahlungsbeträge realistisch einzuschätzen und sicherzustellen, dass Sie finanziell in der Lage sind, diese Beträge zu leisten. Dies hilft Ihnen, finanzielle Schwierigkeiten zu vermeiden und den Hauskredit erfolgreich zurückzuzahlen.

Änderung der finanziellen Situation

Die Rückzahlung eines Hauskredits kann eine langfristige finanzielle Verpflichtung sein, und es besteht immer die Möglichkeit, dass sich Ihre finanzielle Situation im Laufe der Zeit ändert. Dies kann sowohl positive als auch negative Auswirkungen haben.

Im Falle einer positiven finanziellen Veränderung, wie zum Beispiel einer Gehaltserhöhung oder eines Karriereaufstiegs, haben Sie möglicherweise die Möglichkeit, zusätzliche Zahlungen auf Ihren Hauskredit zu leisten. Dadurch können Sie den Kredit schneller abbezahlen und Zinsen sparen. Es ist jedoch wichtig, sich vorher mit Ihrem Kreditgeber abzustimmen, um sicherzustellen, dass keine zusätzlichen Gebühren für vorzeitige Rückzahlungen anfallen.

Auf der anderen Seite kann es auch zu negativen finanziellen Veränderungen kommen, wie zum Beispiel dem Verlust des Arbeitsplatzes oder einer unerwarteten finanziellen Krise. In solchen Fällen kann es schwierig sein, die monatlichen Ratenzahlungen für den Hauskredit aufrechtzuerhalten. Es ist wichtig, dass Sie sich frühzeitig mit Ihrem Kreditgeber in Verbindung setzen, um mögliche Lösungen zu besprechen, wie zum Beispiel eine vorübergehende Aussetzung der Zahlungen oder eine Neufestlegung der Tilgungsbedingungen. Eine offene Kommunikation mit Ihrem Kreditgeber kann Ihnen dabei helfen, finanzielle Herausforderungen zu bewältigen und mögliche negative Auswirkungen auf Ihre Bonität zu minimieren.

Tipps zur erfolgreichen Rückzahlung

Um eine erfolgreiche Rückzahlung Ihres Hauskredits zu gewährleisten, sollten Sie einige Tipps befolgen. Erstens ist es wichtig, ein Budget zu erstellen und sicherzustellen, dass Sie genügend finanzielle Mittel haben, um die monatlichen Ratenzahlungen zu leisten. Stellen Sie sicher, dass Sie alle Ihre Ausgaben und Einnahmen berücksichtigen, um mögliche finanzielle Engpässe zu vermeiden.

Zweitens sollten Sie versuchen, zusätzliche Zahlungen zu leisten, wann immer es möglich ist. Durch die Verringerung des Kreditbetrags können Sie die Zinskosten senken und die Rückzahlungszeit verkürzen. Dies kann Ihnen langfristig viel Geld sparen.

Drittens sollten Sie Ihren Kreditzins im Auge behalten. Wenn die Zinsen auf dem Markt sinken, ist es möglicherweise sinnvoll, Ihren Kredit zu refinanzieren, um von günstigeren Zinssätzen zu profitieren. Vergleichen Sie die Angebote verschiedener Kreditgeber, um die besten Konditionen zu finden.

Schließlich sollten Sie auch eine finanzielle Reserve für unvorhergesehene Ausgaben einplanen. Dies kann Ihnen helfen, finanzielle Schocks wie Reparaturen oder medizinische Notfälle zu bewältigen, ohne Ihre Rückzahlungen zu gefährden. Mit diesen Tipps können Sie Ihren Hauskredit erfolgreich zurückzahlen und Ihre finanzielle Sicherheit gewährleisten.

Die Auswirkungen auf Ihre Bonität und finanzielle Zukunft

Die Aufnahme eines Hauskredits kann erhebliche Auswirkungen auf Ihre Bonität und finanzielle Zukunft haben. Wenn Sie den Kreditvertrag abschließen, wird dies in Ihrer Kreditakte vermerkt. Eine erfolgreiche und pünktliche Rückzahlung kann sich positiv auf Ihre Bonität auswirken und Ihnen helfen, in Zukunft günstigere Kredite zu erhalten. Andererseits können verpasste Zahlungen oder eine Zahlungsunfähigkeit dazu führen, dass Ihre Bonität beeinträchtigt wird und es schwieriger wird, in der Zukunft Kredite zu erhalten. Darüber hinaus sollten Sie bedenken, dass die monatlichen Ratenzahlungen für den Hauskredit Ihre finanzielle Flexibilität beeinflussen können. Bevor Sie sich für einen Hauskredit entscheiden, sollten Sie Ihre finanzielle Situation gründlich analysieren und sicherstellen, dass Sie in der Lage sind, die monatlichen Ratenzahlungen langfristig zu leisten. Eine vernünftige Planung und ein verantwortungsbewusster Umgang mit Ihrem Hauskredit können dazu beitragen, Ihre Bonität zu schützen und Ihre finanzielle Zukunft zu sichern.

Alternativen zum Hauskredit

Wenn Sie nicht für einen Hauskredit in Frage kommen oder sich einfach nach Alternativen umsehen möchten, gibt es einige Optionen, die Sie in Betracht ziehen können. Eine mögliche Alternative ist das Sparen. Indem Sie regelmäßig Geld beiseitelegen, können Sie langfristig genug Kapital ansammeln, um den Kauf eines Hauses ohne die Verpflichtungen eines Kredits zu finanzieren. Eine andere Möglichkeit ist es, Förderprogramme oder staatliche Unterstützung in Anspruch zu nehmen. In einigen Ländern gibt es Programme, die speziell für den Immobilienkauf entwickelt wurden und Ihnen finanzielle Hilfe oder steuerliche Vergünstigungen bieten können. Eine weitere Alternative ist es, Angebote für Mietkauf oder Leasing in Betracht zu ziehen. Dabei können Sie die Immobilie zunächst mieten und haben die Möglichkeit, sie zu einem späteren Zeitpunkt zu kaufen. Dies kann eine gute Option sein, wenn Sie noch nicht über genug Eigenkapital verfügen oder sich nicht langfristig an einen Kredit binden möchten. Es gibt verschiedene Alternativen zum Hauskredit, daher ist es wichtig, alle Möglichkeiten zu prüfen und diejenige zu wählen, die am besten zu Ihren Bedürfnissen und finanziellen Zielen passt.

Lesen Sie mehr über alternative Finanzierungsmöglichkeiten in unserem Artikel über Bausprarverträge zur Vorfinanzierung.

Die Entscheidung treffen: Sollten Sie einen Hauskredit aufnehmen?

Bevor Sie sich für einen Hauskredit entscheiden, ist es wichtig, die Vor- und Nachteile sorgfältig abzuwägen und Ihre individuelle finanzielle Situation zu berücksichtigen. Hier sind einige Faktoren, die Sie bei der Entscheidung berücksichtigen sollten:

Vorteile eines Hauskredits:

– Schneller Zugang zu einer großen Geldsumme für den Kauf eines Hauses.

– Niedrigere Zinsen im Vergleich zu anderen Kreditarten.

– Möglichkeit, die Tilgung über einen längeren Zeitraum zu strecken, um niedrigere monatliche Raten zu haben.

Nachteile eines Hauskredits:

– Notwendigkeit, Sicherheiten zu stellen, wie z.B. Ihre Immobilie.

– Zusätzliche Kosten wie Zinszahlungen und Versicherungen.

– Langfristige finanzielle Verpflichtung mit monatlichen Ratenzahlungen über einen langen Zeitraum.

Um herauszufinden, ob ein Hauskredit die richtige Wahl für Sie ist, sollten Sie Ihre finanzielle Situation, Ihre langfristigen Ziele und Ihre Risikobereitschaft sorgfältig prüfen. Eine solide Bonität und ein stabiles Einkommen sind ebenfalls wichtige Faktoren für die Kreditgenehmigung. Es kann auch hilfreich sein, einen Finanzberater zu konsultieren, der Ihnen bei der Entscheidungsfindung helfen kann. Am Ende sollten Sie einen Kredit nur dann aufnehmen, wenn Sie sich sicher sind, dass Sie die monatlichen Ratenzahlungen leisten können und dass ein Hauskredit langfristig Ihren finanziellen Zielen dient.

Fazit

Nachdem Sie nun alles über das Übernehmen eines Hauskredits und die damit verbundenen Aspekte erfahren haben, bleibt die Frage: Sollten Sie einen Hauskredit aufnehmen? Diese Entscheidung hängt von Ihren individuellen Umständen und Zielen ab. Ein Hauskredit kann Ihnen dabei helfen, den Traum von einem Eigenheim zu erfüllen und schnellen Zugang zu einer großen Geldsumme zu erhalten. Es gibt jedoch auch Risiken und Herausforderungen, einschließlich der möglichen Gefahr, Ihr Zuhause zu verlieren und den finanziellen Verpflichtungen über einen langen Zeitraum hinweg nachkommen zu müssen. Bevor Sie sich für einen Hauskredit entscheiden, sollten Sie Ihre finanzielle Situation genau analysieren, Ihre langfristigen Ziele abwägen und alle Vor- und Nachteile sorgfältig abwägen. Es kann auch hilfreich sein, professionelle Beratung bei einem Finanzexperten einzuholen. Am Ende sollten Sie eine fundierte Entscheidung treffen, die Ihren individuellen Bedürfnissen und Zielen am besten entspricht.

Häufig gestellte Fragen

1. Sind die Zinsen für Hauskredite steuerlich absetzbar?

Ja, in vielen Fällen sind die Zinsen für Hauskredite steuerlich absetzbar. Sie können Ihre Kreditzinsen als Kosten für das Eigenheim in Ihrer Steuererklärung geltend machen. Es ist ratsam, sich mit einem Steuerberater in Verbindung zu setzen, um zu erfahren, ob Sie für diese Steuervorteile in Frage kommen.

2. Kann ich einen Hauskredit bekommen, auch wenn ich einen negativen Schufa-Eintrag habe?

Es wird schwieriger sein, einen Hauskredit mit einem negativen Schufa-Eintrag zu erhalten, aber es ist nicht unmöglich. Einige Kreditgeber bieten spezielle Kredite für Personen mit schlechter Bonität an. Es lohnt sich, verschiedene Angebote und Kreditgeber zu vergleichen, um die besten Bedingungen zu finden.

3. Wie hoch sollte mein Eigenkapitalanteil bei einem Hauskredit sein?

Ein allgemeingültiger Prozentsatz für den Eigenkapitalanteil gibt es nicht. In der Regel wird jedoch empfohlen, mindestens 20% Eigenkapital einzubringen, um bessere Konditionen und niedrigere Zinsen zu erhalten. Je höher Ihr Eigenkapitalanteil ist, desto geringer ist das Risiko für den Kreditgeber und desto besser sind Ihre Chancen auf eine Kreditgenehmigung.

4. Kann ich einen Hauskredit vorzeitig zurückzahlen?

Ja, in den meisten Fällen ist es möglich, einen Hauskredit vorzeitig zurückzuzahlen. Allerdings sollten Sie prüfen, ob hierfür eventuelle Vorfälligkeitsentschädigungen anfallen. Es ist ratsam, den Rückzahlungsprozess und die Gebühren mit Ihrem Kreditgeber im Voraus zu besprechen.

5. Was passiert, wenn ich meine monatlichen Ratenzahlungen nicht mehr leisten kann?

Wenn Sie Schwierigkeiten haben, Ihre monatlichen Ratenzahlungen zu leisten, sollten Sie sich sofort mit Ihrem Kreditgeber in Verbindung setzen. In einigen Fällen kann eine Neuregelung der Konditionen oder eine vorübergehende Stundung der Zahlungen vereinbart werden. Das Ignorieren der Probleme kann zu ernsthaften Konsequenzen wie der Zwangsvollstreckung führen.

6. Kann ich einen Hauskredit für den Kauf eines Grundstücks beantragen?

Ja, es ist möglich, einen Hauskredit für den Kauf eines Grundstücks zu beantragen. Allerdings sind die Kreditbedingungen in der Regel unterschiedlich, da es sich um ein unbebautes Grundstück handelt. Stellen Sie sicher, dass Sie die spezifischen Anforderungen und Bedingungen mit Ihrem Kreditgeber besprechen.

7. Welche Unterlagen werden für die Beantragung eines Hauskredits benötigt?

Die genauen Unterlagen können je nach Kreditgeber variieren, aber in der Regel werden Einkommensnachweise, Kontoauszüge, Steuererklärungen, Informationen über Ihre Beschäftigung oder Selbstständigkeit und eine Aufstellung Ihrer monatlichen Ausgaben benötigt. Es ist wichtig, dass Sie alle erforderlichen Unterlagen sorgfältig vorbereiten, um den Prozess zu beschleunigen.

8. Kann ich einen Hauskredit auch ohne Eigenkapital erhalten?

Ja, es ist möglich, einen Hauskredit auch ohne Eigenkapital zu erhalten. Allerdings wird es schwieriger sein, einen Kredit zu erhalten und Sie können mit höheren Zinsen und zusätzlichen Gebühren rechnen. Es ist ratsam, so viel Eigenkapital wie möglich einzubringen, um die Chancen auf eine Kreditgenehmigung zu erhöhen und bessere Konditionen zu erhalten.

9. Welche Versicherungen müssen für einen Hauskredit abgeschlossen werden?

Bei einem Hauskredit müssen in der Regel eine Gebäudeversicherung und eine Risiko-Lebensversicherung abgeschlossen werden. Die Gebäudeversicherung schützt Ihre Immobilie vor Schäden durch Feuer, Sturm oder Wasserschäden. Die Risiko-Lebensversicherung sorgt dafür, dass im Todesfall die noch offenen Kreditraten beglichen werden können.

10. Ist es möglich, einen Hauskredit ohne Festanstellung zu beantragen?

Ja, es ist möglich, einen Hauskredit ohne Festanstellung zu beantragen. Viele Kreditgeber akzeptieren auch Einkommen aus Selbstständigkeit oder freiberuflicher Tätigkeit. Allerdings werden hier in der Regel zusätzliche Nachweise und eine gründlichere Prüfung der finanziellen Situation verlangt. Es ist ratsam, alle relevanten Informationen über Ihr Einkommen dem Kreditgeber zur Verfügung zu stellen.