Alles was Eigentümer über die Hausratversicherung wissen müssen: Die Hausratversicherung ist ein wichtiger Schutz für Eigentümer, der bei Schäden an ihrem Hab und Gut kostenmäßig entlastet. Es ist daher entscheidend, dass Eigentümer alle relevanten Informationen und Aspekte dieser Versicherung verstehen, um eine fundierte Entscheidung treffen zu können. In diesem umfassenden Artikel werden wir alle wichtigen Fragen klären, wie beispielsweise was genau eine Hausratversicherung abdeckt, wie hoch die Versicherungssumme sein sollte und welche Risiken normalerweise abgedeckt sind. Des Weiteren werden wir Möglichkeiten zur Beeinflussung des Versicherungsbeitrags, den Umgang im Schadensfall sowie zusätzliche Deckungserweiterungen ansprechen. Außerdem werden spezifische Informationen für Eigentümer von Miethäusern und Eigentumswohnungen bereitgestellt, sowie Tipps zur Wahl der richtigen Versicherungsgesellschaft. Lesen Sie weiter, um alles über die Hausratversicherung zu erfahren und sicherzustellen, dass Ihr Eigentum optimal geschützt ist.

Zusammenfassung

- Was ist eine Hausratversicherung?

- Wichtige Fragen und Antworten

- Faktoren, die den Versicherungsbeitrag beeinflussen

- Was tun im Schadensfall?

- Zusätzliche Deckungserweiterungen

- Die Wahl der richtigen Versicherungsgesellschaft

- Hausratversicherung und Eigentumswohnungen

- Hausratversicherung und Mieter

- Tipps zur Hausratversicherung für Eigentümer

- Fazit

-

Häufig gestellte Fragen

- Kommt die Hausratversicherung auch für Schäden durch Naturkatastrophen auf?

- Welche Rolle spielt der Wohnort bei der Hausratversicherung?

- Was passiert, wenn ich unterversichert bin?

- Gibt es eine Mindestversicherungssumme für die Hausratversicherung?

- Wie kann ich den Versicherungsbeitrag für meine Hausratversicherung senken?

- Deckt die Hausratversicherung auch Schäden durch Fahrraddiebstahl ab?

- Werden auch Schäden durch eigene Fahrlässigkeit von der Hausratversicherung abgedeckt?

- Was passiert, wenn ich einen Schaden nicht sofort der Versicherung melde?

- Welche Dokumente und Beweise sollte ich bei einem Schadenfall sichern?

- Wie wähle ich die richtige Versicherungsgesellschaft für meine Hausratversicherung aus?

- Verweise

Was ist eine Hausratversicherung?

Eine Hausratversicherung ist eine Versicherungspolice, die den Inhalt eines Haushalts gegen diverse Risiken absichert. Dazu gehören beispielsweise Schäden durch Feuer, Einbruchdiebstahl, Leitungswasser, Sturm oder Hagel. Diese Versicherung schützt die persönlichen Gegenstände im Haus oder in der Wohnung, wie Möbel, Elektrogeräte, Kleidung, Schmuck und andere Wertgegenstände. Im Falle eines Schadens ersetzt die Versicherung die entstandenen Kosten oder ersetzt den Wert der beschädigten oder gestohlenen Artikel durch eine finanzielle Entschädigung oder eine Wiederbeschaffung. Die Hausratversicherung ist besonders für Eigentümer von Immobilien von großer Bedeutung, da sie ihnen finanziellen Schutz bietet und ihnen hilft, mögliche Verluste zu minimieren.

Wichtige Fragen und Antworten

: Bevor man eine Hausratversicherung abschließt, ist es wichtig, einige grundlegende Fragen zu klären. Dazu gehört die Frage, was genau eine Hausratversicherung abdeckt. Diese Versicherung schützt den Inhalt eines Haushalts vor verschiedenen Risiken wie Einbruchdiebstahl, Feuer oder Leitungswasserschäden. Eine weitere wichtige Frage betrifft die Versicherungssumme. Wie hoch sollte diese sein? Hierbei ist es wichtig, den Wert des Hausrats realistisch einzuschätzen, um im Schadensfall ausreichend abgesichert zu sein. Zudem stellt sich die Frage nach den abgedeckten Risiken. Eine Hausratversicherung deckt in der Regel Schäden durch Feuer, Einbruchdiebstahl, Leitungswasser, Sturm und Hagel ab. Jedoch gibt es auch Risiken, die normalerweise nicht abgedeckt sind. Es ist ratsam, die genauen Bedingungen der Versicherungspolice zu prüfen. Weitere wichtige Fragen beziehen sich auf Faktoren, die den Versicherungsbeitrag beeinflussen, wie den Wohnort, die Wohnfläche und die getroffenen Sicherheitsvorkehrungen. Es ist auch wichtig zu wissen, wie man im Schadensfall vorgehen sollte, wie man den Schaden der Versicherung meldet und welche Schritte zur Abwicklung des Schadens erforderlich sind. Eine Hausratversicherung ist eine wichtige Absicherung für Eigentümer, daher ist es ratsam, sich im Voraus mit allen relevanten Fragen und Antworten vertraut zu machen.

Was deckt eine Hausratversicherung ab?

Eine Hausratversicherung deckt in der Regel verschiedene Risiken und Schäden ab. Dazu gehören:

- Einbruchsdiebstahl: Die Versicherung kommt für Schäden auf, die durch Einbruch oder Raub in der versicherten Wohnung oder dem Haus entstehen.

- Feuerschäden: Brandschäden, die durch Feuer, Rauch oder Explosionen verursacht werden.

- Leitungswasserschäden: Schäden durch defekte Rohrleitungen oder undichte Wasseranschlüsse.

- Sturmschäden: Schäden, die durch Stürme, Hagel oder ähnliche Witterungsbedingungen verursacht werden.

- Elementarschäden: Schäden, die durch Naturkatastrophen wie Überschwemmungen, Erdbeben oder Erdrutsche entstehen.

Es ist wichtig zu beachten, dass der genaue Umfang der Abdeckung von Ihrer individuellen Versicherungspolice abhängt. Einige Versicherungen bieten möglicherweise zusätzliche Leistungen an, wie beispielsweise den Schutz vor Fahrraddiebstahl oder Glasbruch. Es ist ratsam, die Bedingungen und Leistungen Ihrer Hausratversicherung genau zu prüfen, um sicherzustellen, dass Ihre persönlichen Bedürfnisse abgedeckt sind. Weitere Informationen zum Thema Hausratversicherung finden Sie auf der Website der BKK VBU.

Wie hoch sollte die Versicherungssumme sein?

Die Höhe der Versicherungssumme in einer Hausratversicherung ist ein wichtiger Faktor, der sorgfältig berücksichtigt werden sollte. Es ist entscheidend, den Wert des gesamten Hausrats korrekt einzuschätzen, um Unter- oder Überversicherung zu vermeiden. Eine Unterversicherung kann dazu führen, dass im Schadensfall nicht der volle Betrag erstattet wird, während eine Überversicherung zu überhöhten Versicherungsprämien führen kann. Um die richtige Versicherungssumme zu ermitteln, sollten Eigentümer den Wert ihrer Besitztümer realistisch einschätzen und auf mögliche Deckungserweiterungen achten, beispielsweise für wertvolle Kunstwerke oder Schmuckstücke. Eine professionelle Beratung durch einen Versicherungsberater kann auch hilfreich sein, um sicherzustellen, dass die Versicherungssumme angemessen ist und den individuellen Bedürfnissen entspricht.

Welche Risiken sind normalerweise abgedeckt?

Eine Hausratversicherung deckt in der Regel eine Vielzahl von Risiken ab, die das Eigentum im Haushalt betreffen. Dazu gehören Schäden durch Feuer, Einbruchdiebstahl, Vandalismus, Leitungswasser, Sturm oder Hagel. Wenn beispielsweise ein Brand ausbricht und die Möbel und persönlichen Gegenstände beschädigt, greift die Versicherung ein und erstattet die entstandenen Kosten. Auch bei einem Einbruchdiebstahl, bei dem Wertgegenstände gestohlen werden, ersetzt die Hausratversicherung den Wert der gestohlenen Artikel. Leitungswasserschäden, die durch ein Leck oder Rohrbruch verursacht werden, sind ebenfalls in der Regel abgedeckt. Es ist wichtig zu beachten, dass die genauen Deckungsumfänge einer Hausratversicherung von Versicherungsgesellschaft zu Versicherungsgesellschaft unterschiedlich sein können. Es empfiehlt sich daher, die Versicherungsbedingungen sorgfältig zu prüfen, um sicherzustellen, dass die gewünschten Risiken abgedeckt sind und gegebenenfalls Zusatzoptionen in Betracht zu ziehen, um den Versicherungsschutz zu erweitern.

Welche Risiken sind normalerweise nicht abgedeckt?

Bei einer Hausratversicherung gibt es bestimmte Risiken, die normalerweise nicht abgedeckt sind. Dazu gehören in der Regel Schäden durch Krieg, Kernenergie, Naturkatastrophen wie Erdbeben oder Überschwemmungen und Vorsatz. Auch Schäden, die durch grobe Fahrlässigkeit entstehen, können unter Umständen nicht von der Versicherung gedeckt sein. Zudem können bestimmte Wertgegenstände wie Bargeld, Wertpapiere oder Fahrzeuge nicht im Standardversicherungsschutz eingeschlossen sein. Es ist daher ratsam, die Versicherungsbedingungen genau zu prüfen und gegebenenfalls eine individuelle Absicherung für diese speziellen Risiken zu vereinbaren. Weitere Informationen zu anderen Versicherungsthemen wie dem Widerrufsrecht bei Restschuldversicherungen oder dem Unterversicherungsverzicht finden Sie ebenfalls auf unserer Website.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

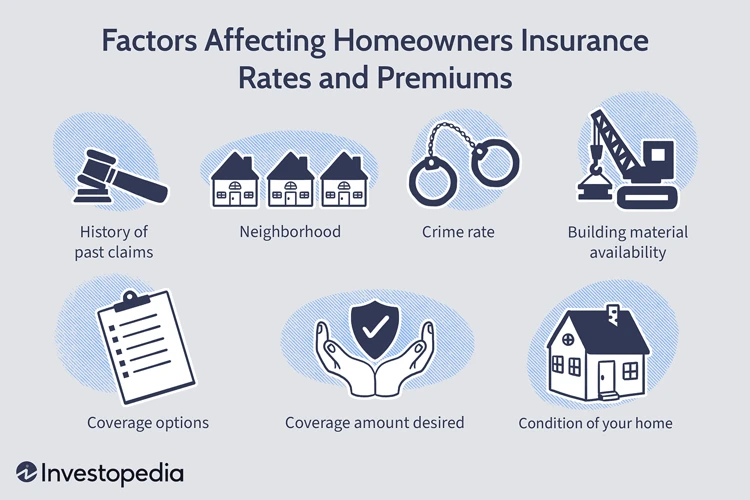

Faktoren, die den Versicherungsbeitrag beeinflussen

Der Versicherungsbeitrag einer Hausratversicherung wird durch verschiedene Faktoren beeinflusst. Einer der Hauptfaktoren ist der Wohnort des Versicherungsnehmers. Je nach Lage des Hauses oder der Wohnung kann das Risiko für Schäden unterschiedlich hoch sein, was sich auf den Beitrag auswirkt. Ein weiterer Faktor ist die Versicherungssumme, also der Wert des Hausrats, der versichert werden soll. Je höher die Versicherungssumme, desto höher ist in der Regel auch der Beitrag. Die Wohnfläche spielt ebenfalls eine Rolle, da größere Wohnungen in der Regel mehr Gegenstände beinhalten und somit ein höheres Risiko für Schäden besteht. Zudem können Sicherheitsvorkehrungen wie Alarmanlagen oder Sicherheitsschlösser den Beitrag beeinflussen. Einige Versicherungsgesellschaften bieten auch eine spezielle Versicherung für wertvolle Gegenstände an, die den Beitrag weiter erhöhen kann. Es ist wichtig, diese Faktoren zu berücksichtigen, um den richtigen Versicherungsschutz auszuwählen und gleichzeitig den Versicherungsbeitrag im angemessenen Rahmen zu halten.

Wohnort

Der Wohnort ist ein wichtiger Faktor, der den Versicherungsbeitrag der Hausratversicherung beeinflusst. In Regionen oder Stadtteilen mit höherer Kriminalitätsrate oder höherem Risiko für Naturkatastrophen können die Versicherungsprämien tendenziell höher sein. Diese Unterschiede spiegeln das erhöhte Risiko wider, dem das Eigentum an einem bestimmten Wohnort ausgesetzt ist. Daher kann es sinnvoll sein, vor dem Abschluss einer Hausratversicherung verschiedene Angebote und Tarife zu vergleichen, um eine Versicherungsgesellschaft mit angemessenen Preisen zu finden. Außerdem ist es ratsam, bei einem Wohnortwechsel die Versicherung über die Änderung zu informieren, da sich der Versicherungsbeitrag je nach Region ändern kann.

Versicherungssumme

Die Versicherungssumme ist ein entscheidender Faktor bei der Hausratversicherung. Sie gibt den Wert an, bis zu dem der Inhalt des Hauses oder der Wohnung versichert ist. Es ist wichtig, eine angemessene Versicherungssumme festzulegen, um im Schadensfall ausreichend abgesichert zu sein. Eine Unterversicherung kann dazu führen, dass im Schadensfall nicht der volle Wert der beschädigten oder gestohlenen Gegenstände erstattet wird. Es ist ratsam, den Wert des Hausrats realistisch zu bewerten und eine ausreichend hohe Versicherungssumme zu wählen, um finanzielle Verluste zu vermeiden. Einige Versicherungsgesellschaften bieten auch einen Unterversicherungsverzicht an, bei dem im Schadensfall auf die Anwendung einer Unterversicherung verzichtet wird. Dies kann vorteilhaft sein, um sich zusätzlich abzusichern. Weitere Informationen zur Versicherungssumme und zur Unterversicherung finden Sie hier.

Wohnfläche

Die Wohnfläche spielt eine wichtige Rolle bei der Berechnung des Versicherungsbeitrags für die Hausratversicherung. Je größer die Wohnfläche ist, desto mehr Hausrat wird normalerweise in der Immobilie vorhanden sein und desto höher ist das Risiko von Schäden oder Verlusten. Die Versicherungsgesellschaft berücksichtigt daher die Wohnfläche und passt den Beitrag entsprechend an. Es ist wichtig, die genaue Wohnfläche anzugeben, um sicherzustellen, dass der Versicherungsschutz angemessen ist. Bei einer falschen Angabe kann es zu Problemen im Schadensfall kommen. Es ist ratsam, die Wohnfläche regelmäßig zu überprüfen und bei Veränderungen gegebenenfalls der Versicherungsgesellschaft mitzuteilen, um die Beiträge anpassen zu lassen.

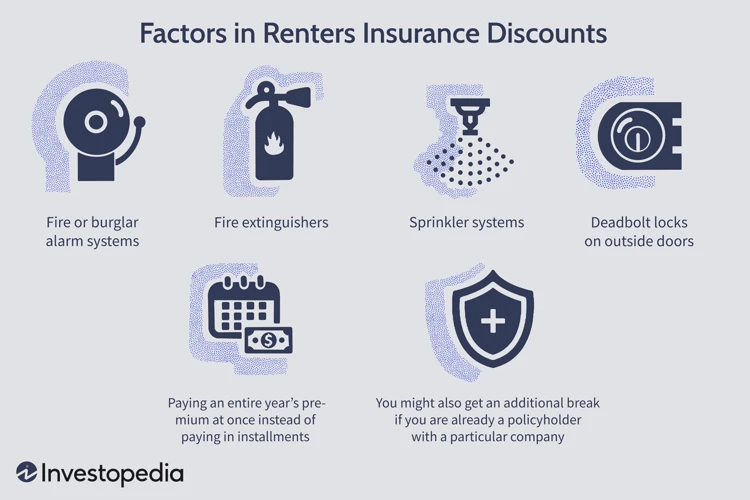

Sicherheitsvorkehrungen

Sicherheitsvorkehrungen:

Bei der Hausratversicherung spielen Sicherheitsvorkehrungen für den Versicherungsbeitrag eine wichtige Rolle. Durch bestimmte Maßnahmen zur Sicherung des eigenen Hauses oder der Wohnung können Eigentümer ihre Versicherungsprämien reduzieren. Dazu gehören unter anderem der Einbau von Sicherheitstüren und -fenstern, die Installation einer Alarmanlage, das Vorhandensein von Rauchmeldern und die Verwendung von Einbruchschutzvorrichtungen wie abschließbaren Fenstergriffen oder Einbruchschutzfolien. Je sicherer das Eigenheim ausgestattet ist, desto niedriger ist das Risiko für die Versicherung und somit auch der Versicherungsbeitrag. Eine umfassende Sicherheitsvorkehrung kann nicht nur dazu beitragen, dass sich Versicherungsnehmer sicherer fühlen, sondern auch finanziell entlasten.

Versicherungsschutz für wertvolle Gegenstände

Versicherungsschutz für wertvolle Gegenstände: Bei einer Hausratversicherung ist es wichtig, den Versicherungsschutz für wertvolle Gegenstände zu beachten. Oftmals gibt es eine Begrenzung für die Versicherungssumme bestimmter Wertgegenstände, wie z.B. Schmuck, Gemälde oder teure Elektronik. Um sicherzustellen, dass diese Gegenstände ausreichend geschützt sind, kann es empfehlenswert sein, eine separate Zusatzversicherung oder eine spezielle Deckungserweiterung abzuschließen. Diese kann den Versicherungsschutz für wertvolle Gegenstände erhöhen und individuell auf die Bedürfnisse des Eigentümers abgestimmt werden. Bevor man sich für eine solche Versicherung entscheidet, ist es ratsam, die genauen Konditionen und Ausschlüsse zu prüfen, um sicherzustellen, dass der gewünschte Schutz gegeben ist. Weitere Informationen zur Thematik „Widerruf Restschuldversicherung“ finden Sie hier.

Was tun im Schadensfall?

Im Falle eines Schadens ist es wichtig, sofort die Versicherung zu informieren, um den Prozess der Schadensabwicklung einzuleiten. Hierbei sollten alle relevanten Informationen zum Schaden, wie Zeitpunkt, Ort und Art des Schadens, sowie Fotos oder andere nachweisbare Beweise gesichert werden, um den Anspruch gegenüber der Versicherung zu belegen. Die Meldung des Schadens sollte schriftlich erfolgen und alle relevanten Details enthalten. Anschließend wird die Versicherung den Schaden prüfen und die notwendigen Schritte in die Wege leiten, um den Versicherungsnehmer zu unterstützen. Es ist wichtig, alle Anweisungen und Forderungen der Versicherung genau zu befolgen, um einen reibungslosen Ablauf zu gewährleisten. Indem man Schritte unternimmt, um den Schaden zu sichern und eng mit der Versicherung zusammenarbeitet, kann man sicherstellen, dass der Anspruch erfolgreich bearbeitet wird und man die erforderliche Entschädigung erhält, um den Schaden zu beheben oder den Verlust auszugleichen.

Schaden umgehend der Versicherung melden

Schaden umgehend der Versicherung melden: Im Falle eines Schadens ist es von entscheidender Bedeutung, dass Sie diesen umgehend Ihrer Versicherung melden. Je schneller Sie den Schaden melden, desto schneller kann die Schadensabwicklung beginnen. Dies ist wichtig, um mögliche weitere Schäden zu verhindern und sicherzustellen, dass Sie den vollen Versicherungsschutz erhalten. Bei der Schadenmeldung sollten Sie die erforderlichen Informationen wie Versicherungsnummer, Schadensdatum, Art des Schadens und eine genaue Schadensbeschreibung bereithalten. Einige Versicherungsgesellschaften bieten heutzutage auch die Möglichkeit, Schäden online oder per App zu melden, was den Prozess erleichtert und beschleunigt. Stellen Sie sicher, dass Sie alle relevanten Dokumente und Nachweise zu dem Schaden vorlegen, um einen reibungslosen Ablauf der Schadensabwicklung zu gewährleisten.

Beweise für den Schaden sichern

Um einen reibungslosen Ablauf bei der Abwicklung eines Schadens mit der Hausratversicherung zu gewährleisten, sollten Eigentümer geeignete Beweise für den entstandenen Schaden sichern. Dies kann durch das Sammeln von Fotos oder Videos der beschädigten Gegenstände und des betroffenen Bereichs geschehen. Es ist auch ratsam, ein Inventar anzufertigen, das eine detaillierte Liste aller beschädigten oder gestohlenen Gegenstände enthält. Darüber hinaus ist es wichtig, jegliche schriftliche Dokumentation wie etwa Polizeiberichte, Krankenhausrechnungen oder Reparaturrechnungen aufzubewahren. Diese Beweise dienen als Nachweis für den entstandenen Schaden und unterstützen den Prozess der Schadensmeldung bei der Versicherung. Es empfiehlt sich, diese Beweise sicher und an einem leicht zugänglichen Ort aufzubewahren.

Abwicklung des Schadens mit der Versicherung

Die Abwicklung eines Schadens mit der Versicherung erfordert eine systematische Vorgehensweise, um den Prozess reibungslos zu gestalten. Hier sind die wichtigsten Schritte, die bei der Abwicklung eines Schadens mit der Hausratversicherung zu beachten sind:

1. Schaden umgehend melden: Sobald ein Schaden aufgetreten ist, sollte dieser umgehend bei der Versicherung gemeldet werden. Dies kann telefonisch oder online erfolgen. Es ist wichtig, alle relevanten Informationen zum Schaden zur Verfügung zu stellen, einschließlich Zeitpunkt, Art des Schadens und geschätzter Schadenssumme.

2. Beweise sichern: Um den Schaden zu dokumentieren, sollten Beweise gesichert werden. Dazu gehören Fotos, Videos oder andere Aufzeichnungen, die den Umfang des Schadens belegen. Es ist auch ratsam, beschädigte Gegenstände aufzubewahren, falls diese von der Versicherung begutachtet werden müssen.

3. Abwicklung mit der Versicherung: Nach der Schadenmeldung wird die Versicherung den Fall prüfen und den Schaden begutachten. Es ist wichtig, alle erforderlichen Unterlagen und Informationen bereitzustellen, um den Prozess zu beschleunigen. Die Versicherung wird dann den Schaden regulieren und eine Entschädigung leisten, entweder in Form von Reparaturen, Ersatz oder finanzieller Entschädigung.

4. Kommunikation aufrechterhalten: Während der Schadenabwicklung ist es wichtig, die Kommunikation mit der Versicherung aufrechtzuerhalten. Rückfragen oder zusätzliche Informationen sollten zeitnah beantwortet werden, um Verzögerungen zu vermeiden.

Indem Sie diese Schritte befolgen, können Sie sicherstellen, dass die Abwicklung des Schadens mit Ihrer Hausratversicherung effizient und reibungslos verläuft.

Zusätzliche Deckungserweiterungen

Bei einer Hausratversicherung haben Eigentümer die Möglichkeit, ihre Versicherungspolice um zusätzliche Deckungserweiterungen zu ergänzen, um einen erweiterten Schutz für ihr Hab und Gut zu erhalten. Eine solche Erweiterung könnte beispielsweise eine Elementarschadenversicherung sein, die Schäden durch Naturkatastrophen wie Überschwemmungen, Erdbeben oder Erdrutsche abdeckt. Eine weitere mögliche Erweiterung ist eine Fahrraddiebstahlversicherung, die den Diebstahl von Fahrrädern sowohl innerhalb als auch außerhalb des Hauses absichert. Zusätzlich kann auch eine Glasbruchversicherung in Betracht gezogen werden, um Schäden an Glasflächen wie Fenstern, Türen oder Spiegeln abzusichern. Diese Deckungserweiterungen bieten Eigentümern eine zusätzliche Sicherheit und können je nach individuellen Bedürfnissen und Risikoprofilen ausgewählt werden. Es ist ratsam, die verschiedenen Optionen zu prüfen und die richtigen Erweiterungen entsprechend den eigenen Anforderungen und Gegebenheiten auszuwählen, um einen umfassenden Versicherungsschutz zu gewährleisten.

Elementarschadenversicherung

Die Elementarschadenversicherung ist eine wichtige Erweiterung der Hausratversicherung, die speziell auf Schäden durch Naturgefahren abzielt. Sie deckt Schäden ab, die durch Erdbeben, Überschwemmungen, Starkregen, Erdrutsche oder Schneedruck entstehen können. Diese Art der Versicherung ist insbesondere in Gebieten mit erhöhtem Risiko für solche Naturkatastrophen sinnvoll. Eine Elementarschadenversicherung bietet zusätzlichen Schutz für das Eigentum, indem sie den Versicherungsumfang erweitert und finanzielle Unterstützung bei Schäden durch diese Elementarereignisse bietet. Es ist ratsam, die Versicherungsbedingungen und -summen sorgfältig zu prüfen, um sicherzustellen, dass die eigenen Bedürfnisse und das Risikoprofil abgedeckt werden. Beachten Sie, dass die Elementarschadenversicherung in der Regel als separate Police abgeschlossen wird und nicht automatisch in der Hausratversicherung enthalten ist.

Fahrraddiebstahlversicherung

Eine Fahrraddiebstahlversicherung ist eine zusätzliche Deckungserweiterung, die in bestimmten Hausratversicherungen angeboten wird und den Diebstahl von Fahrrädern abdeckt. Diese Versicherung bietet Eigentümern Schutz und finanzielle Entschädigung im Falle des Diebstahls ihres Fahrrads. Die Fahrraddiebstahlversicherung kann besonders für Eigentümer wertvoller oder hochwertiger Fahrräder von Vorteil sein. Eine solche Versicherung kann die Sorgen lindern und Eigentümern die Gewissheit geben, dass sie im Fall eines Diebstahls nicht auf den Kosten sitzenbleiben. Es ist ratsam, bei Abschluss einer Hausratversicherung zu prüfen, ob eine Fahrraddiebstahlversicherung als zusätzliche Option verfügbar ist, um den umfassenden Schutz des Eigentums zu gewährleisten.

Glasbruchversicherung

Eine Glasbruchversicherung ist eine Erweiterung der Hausratversicherung, die speziell Schäden an Glasgegenständen abdeckt. Dies können zum Beispiel Fensterscheiben, Glastüren, Glasvitrinen oder Spiegel sein. Bei einem Glasbruchschaden übernimmt die Versicherung die Kosten für die Reparatur oder den Ersatz des beschädigten Glases. Diese Versicherung ist besonders nützlich, da Glasgegenstände oft teuer sind und auch leicht beschädigt werden können. Durch den Abschluss einer Glasbruchversicherung kann der Eigentümer seine finanzielle Belastung reduzieren und sich gegen unvorhergesehene Schäden absichern. Es ist wichtig, die Bedingungen und den Umfang der Versicherungspolice zu überprüfen, um sicherzustellen, dass alle relevanten Glasgegenstände abgedeckt sind.

Die Wahl der richtigen Versicherungsgesellschaft

Die Wahl der richtigen Versicherungsgesellschaft für Ihre Hausratversicherung ist ein wichtiger Schritt, um sicherzustellen, dass Sie den bestmöglichen Schutz erhalten. Es gibt verschiedene Aspekte, die bei der Entscheidung zu berücksichtigen sind. Zunächst sollten Sie die Reputation und Erfahrung der Versicherungsgesellschaft überprüfen. Eine seriöse und etablierte Firma, die seit vielen Jahren im Geschäft ist, gibt Ihnen ein gewisses Vertrauen in ihre Zuverlässigkeit. Außerdem ist es ratsam, die angebotenen Leistungen und Deckungen der verschiedenen Versicherer zu vergleichen, um sicherzustellen, dass sie Ihren Bedürfnissen und Anforderungen entsprechen. Es kann auch hilfreich sein, online nach Bewertungen und Erfahrungen anderer Kunden zu suchen, um einen Einblick in die Qualität des Kundenservice und die Regulierung von Schadensfällen zu erhalten. Ein weiterer wichtiger Faktor ist der Preis. Vergleichen Sie die Prämien und Versicherungsbeiträge verschiedener Unternehmen, um ein gutes Preis-Leistungs-Verhältnis zu erhalten. Berücksichtigen Sie jedoch nicht nur den Preis, sondern auch die angebotenen Leistungen und Deckungen. Letztendlich ist es wichtig, dass Sie sich bei Ihrer Versicherungsgesellschaft gut betreut und abgesichert fühlen.

Hausratversicherung und Eigentumswohnungen

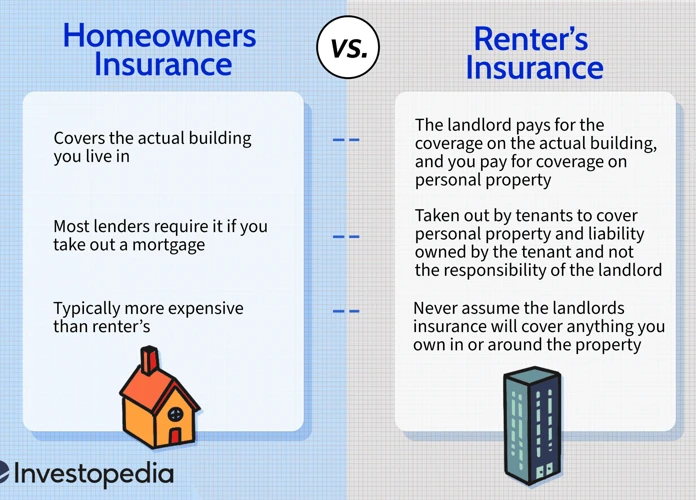

Die Hausratversicherung spielt auch für Eigentümer von Eigentumswohnungen eine wichtige Rolle. Wenn Sie eine Eigentumswohnung besitzen, sollten Sie beachten, dass die Gemeinschaftsversicherung, die vom Wohnungseigentümerverband verwaltet wird, in der Regel nur das Gebäude selbst abdeckt und nicht den individuellen Wohnraum. Daher sollten Eigentümer einer Eigentumswohnung eine separate Hausratversicherung abschließen, um ihre persönlichen Gegenstände und Einrichtungsgegenstände in ihrer Wohnung abzusichern. Es ist ratsam, eine Kopie der Teilungserklärung zu überprüfen, um festzustellen, ob bestimmte Versicherungen bereits Teil der Gebühren sind. Es ist auch wichtig, den Versicherungsschutz der Gemeinschaftsversicherung mit der eigenen Hausratversicherung abzustimmen, um unterversichert zu sein. Eine individuelle Hausratversicherung bietet Eigentümern von Eigentumswohnungen die Sicherheit, dass ihr persönliches Eigentum im Falle eines Schadens oder Diebstahls angemessen geschützt ist.

Hausratversicherung und Mieter

Hausratversicherung und Mieter: Mieter haben oft die Frage, ob sie eine Hausratversicherung abschließen sollten. Während der Vermieter für das Gebäude selbst in der Regel eine Gebäudeversicherung hat, ist eine Hausratversicherung für Mieter wichtig, um den Inhalt ihrer Wohnung abzusichern. Eine Hausratversicherung für Mieter deckt die Kosten für Schäden oder Verluste an den persönlichen Gegenständen des Mieters ab, einschließlich Möbeln, Elektrogeräten, Kleidung und anderen Wertgegenständen. Dies umfasst auch Schäden durch Feuer, Einbruch, Leitungswasser oder Sturm. Es ist ratsam, dass Mieter eine Hausratversicherung abschließen, um sich vor finanziellen Verlusten zu schützen und im Falle eines Schadens eine angemessene Entschädigung zu erhalten. Es ist wichtig, die Versicherungsbedingungen im Detail zu prüfen, um sicherzustellen, dass alle bedeutsamen Risiken abgedeckt sind und die Versicherungssumme angemessen gewählt ist.

Tipps zur Hausratversicherung für Eigentümer

Tipps zur Hausratversicherung für Eigentümer:

1. Überprüfen Sie regelmäßig die Versicherungssumme: Stellen Sie sicher, dass die Versicherungssumme ausreichend ist, um den gesamten Wert Ihres Eigentums abzudecken. Eine regelmäßige Überprüfung hilft sicherzustellen, dass Sie nicht unterversichert sind und im Schadensfall finanziell abgesichert sind.

2. Dokumentieren Sie Ihren Besitz: Erstellen Sie eine detaillierte Inventarliste mit Fotos oder Videos von Ihren wertvollen Gegenständen. Dies dient als Nachweis für den Versicherungsfall und erleichtert die Schadensabwicklung.

3. Berücksichtigen Sie den Unterversicherungsverzicht: Der Unterversicherungsverzichtsvertrag stellt sicher, dass Sie im Schadensfall den vollen Betrag erstattet bekommen, auch wenn die Versicherungssumme niedriger als der tatsächliche Wert Ihres Eigentums ist. Es lohnt sich, diesen Verzicht in Betracht zu ziehen, um finanzielle Einbußen zu vermeiden.

4. Prüfen Sie zusätzliche Deckungserweiterungen: Überlegen Sie, ob Sie zusätzliche Deckungserweiterungen wie Elementarschadenversicherung, Fahrraddiebstahlversicherung oder Glasbruchversicherung in Ihre Hausratversicherung aufnehmen möchten. Diese Erweiterungen bieten zusätzlichen Schutz bei spezifischen Gefahren.

5. Vergleichen Sie Angebote verschiedener Versicherungsgesellschaften: Machen Sie einen Vergleich der verschiedenen Versicherungsangebote und berücksichtigen Sie nicht nur den Preis, sondern auch die Leistungen und den Kundenservice. Eine gründliche Recherche und Beratung helfen Ihnen, die richtige Versicherungsgesellschaft für Ihre Hausratversicherung zu wählen.

Nutzen Sie diese Tipps, um sicherzustellen, dass Ihre Hausratversicherung optimal auf Ihre Bedürfnisse als Eigentümer abgestimmt ist und Ihnen den bestmöglichen Schutz bietet.

Fazit

Fazit: Die Hausratversicherung bietet Eigentümern einen wichtigen Schutz für ihren Besitz und ihr Eigentum. Es ist entscheidend, dass Eigentümer alle notwendigen Informationen haben, um die richtige Versicherungsentscheidung zu treffen. Eine sorgfältige Bewertung der eigenen Bedürfnisse, das Festlegen der richtigen Versicherungssumme und das Überprüfen der Deckungserweiterungen sind wichtige Schritte, um eine optimale Absicherung zu gewährleisten. Im Schadensfall ist es wichtig, den Versicherungsfall umgehend zu melden und alle notwendigen Beweise zu sichern. Die Wahl einer vertrauenswürdigen Versicherungsgesellschaft ist ebenfalls von großer Bedeutung. Unabhängig davon, ob Sie ein Eigentümer eines Miethauses oder einer Eigentumswohnung sind, ist eine Hausratversicherung unverzichtbar, um Ihr Eigentum vor unvorhergesehenen Risiken zu schützen. Mit den richtigen Vorkehrungen und der richtigen Versicherungspolice können Sie beruhigt sein, dass Ihr Hab und Gut im Falle eines Schadens angemessen abgesichert ist.

Häufig gestellte Fragen

Kommt die Hausratversicherung auch für Schäden durch Naturkatastrophen auf?

Die Hausratversicherung deckt in der Regel Schäden durch Naturkatastrophen wie Sturm, Hagel oder Überschwemmung ab. Allerdings ist es wichtig, die genauen Bedingungen des Versicherungsvertrags zu überprüfen, da einige Versicherungen spezielle Klauseln oder Einschränkungen für bestimmte Naturereignisse haben.

Welche Rolle spielt der Wohnort bei der Hausratversicherung?

Der Wohnort kann den Versicherungsbeitrag beeinflussen, da er Einfluss auf das Risiko von Naturkatastrophen, Diebstahl und anderen Schadensfällen haben kann. In Regionen mit höherem Risiko können die Versicherungsprämien daher höher sein.

Was passiert, wenn ich unterversichert bin?

Wenn Sie unterversichert sind, erhalten Sie im Schadensfall möglicherweise nicht die volle Entschädigung für Ihre verlorenen oder beschädigten Gegenstände. Es ist daher wichtig, die Versicherungssumme sorgfältig zu berechnen und regelmäßig zu überprüfen, ob sie den aktuellen Wert Ihres Hausrats angemessen deckt.

Gibt es eine Mindestversicherungssumme für die Hausratversicherung?

Es gibt keine vorgeschriebene Mindestversicherungssumme für die Hausratversicherung. Die Höhe der Versicherungssumme hängt von verschiedenen Faktoren ab, wie z.B. dem Wert Ihres Hausrats und den individuellen Bedürfnissen. Es ist wichtig, den Wert Ihres Hausrats realistisch einzuschätzen und ausreichend abzusichern.

Wie kann ich den Versicherungsbeitrag für meine Hausratversicherung senken?

Es gibt mehrere Möglichkeiten, den Versicherungsbeitrag für Ihre Hausratversicherung zu senken. Dazu gehören beispielsweise der Abschluss einer höheren Selbstbeteiligung, der Nachweis von Sicherheitsvorkehrungen wie Alarmanlagen oder der Abschluss von Zusatzversicherungen nur für diejenigen Gegenstände, die einen besonderen Wert haben.

Deckt die Hausratversicherung auch Schäden durch Fahrraddiebstahl ab?

Die Hausratversicherung kann in einigen Fällen den Diebstahl von Fahrrädern abdecken, jedoch ist es wichtig, die genauen Bedingungen der Versicherung zu prüfen. In vielen Fällen ist es ratsam, eine spezielle Fahrraddiebstahlversicherung abzuschließen, um einen umfassenden Schutz zu gewährleisten.

Werden auch Schäden durch eigene Fahrlässigkeit von der Hausratversicherung abgedeckt?

Die Hausratversicherung deckt normalerweise keine Schäden ab, die durch grobe Fahrlässigkeit des Versicherungsnehmers verursacht wurden. Es ist wichtig, die Versicherungsbedingungen sorgfältig zu prüfen und sicherzustellen, dass Sie sich bewusst sind, welche Handlungen von der Deckung ausgeschlossen sind.

Was passiert, wenn ich einen Schaden nicht sofort der Versicherung melde?

Es ist wichtig, jeden Schaden sofort der Versicherung zu melden. Wenn Sie einen Schaden nicht rechtzeitig melden, kann dies Auswirkungen auf den Versicherungsschutz und die Entschädigung haben. Stellen Sie daher sicher, dass Sie Schäden umgehend melden, um den reibungslosen Ablauf des Schadenfallprozesses zu gewährleisten.

Welche Dokumente und Beweise sollte ich bei einem Schadenfall sichern?

Bei einem Schadenfall sollten Sie alle relevanten Dokumente und Beweise sorgfältig sichern. Dazu gehören beispielsweise Fotos oder Videos von den beschädigten Gegenständen, Kaufbelege, Kostenvoranschläge für Reparaturen oder Wiederbeschaffung und eventuell auch Zeugenaussagen. Diese Dokumente können Ihnen dabei helfen, den Schaden gegenüber der Versicherung zu belegen.

Wie wähle ich die richtige Versicherungsgesellschaft für meine Hausratversicherung aus?

Bei der Auswahl der richtigen Versicherungsgesellschaft für Ihre Hausratversicherung sollten Sie verschiedene Faktoren berücksichtigen. Dazu gehören der Ruf der Versicherungsgesellschaft, die Transparenz der Versicherungsbedingungen, der Kundenservice, die finanzielle Stabilität der Gesellschaft und natürlich auch der Preis. Vergleichen Sie verschiedene Angebote und nehmen Sie sich Zeit, um eine fundierte Entscheidung zu treffen.