Hausratversicherungen mit Selbstbeteiligung: Alles, was Sie wissen müssen. Hausratversicherungen sind ein wesentlicher Schutz für Ihr Zuhause und Ihre persönlichen Besitztümer. Aber wussten Sie schon, dass es auch Hausratversicherungen mit Selbstbeteiligung gibt? In diesem Artikel werden wir Ihnen alles erklären, was Sie über diese Art von Versicherung wissen müssen. Von den Vorteilen und Nachteilen der Selbstbeteiligung bis hin zur Abdeckung und den Kosten, werden wir jeden wichtigen Aspekt beleuchten. So können Sie selbst entscheiden, ob eine Hausratversicherung mit Selbstbeteiligung die richtige Wahl für Sie ist. Lassen Sie uns jetzt in die Details eintauchen und herausfinden, wie diese Versicherung funktioniert und wie sie Ihnen helfen kann, Ihr Eigentum zu schützen.

Zusammenfassung

- Was ist eine Hausratversicherung mit Selbstbeteiligung?

- Wie funktioniert eine Hausratversicherung mit Selbstbeteiligung?

- Was deckt eine Hausratversicherung mit Selbstbeteiligung ab?

- Wie hoch sollte die Selbstbeteiligung sein?

- Wann ist eine Hausratversicherung mit Selbstbeteiligung sinnvoll?

- Was ist der Unterschied zwischen einer Hausratversicherung mit und ohne Selbstbeteiligung?

- Hausratversicherung mit oder ohne Selbstbeteiligung: Welche ist die richtige Wahl für Sie?

- Wie viel kostet eine Hausratversicherung mit Selbstbeteiligung?

- Wie kann man eine Hausratversicherung mit Selbstbeteiligung abschließen?

- Was ist im Schadensfall zu tun?

- Welche Schäden deckt eine Hausratversicherung mit Selbstbeteiligung nicht ab?

- Tipps für den Abschluss einer Hausratversicherung mit Selbstbeteiligung

- Die besten Anbieter für Hausratversicherungen mit Selbstbeteiligung

- Vergleich von Hausratversicherungen mit und ohne Selbstbeteiligung

- Fazit

- Häufig gestellte Fragen

- Verweise

Was ist eine Hausratversicherung mit Selbstbeteiligung?

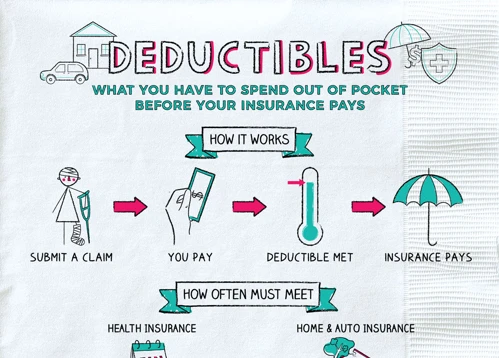

Eine Hausratversicherung mit Selbstbeteiligung ist eine Art Versicherung, bei der der Versicherte im Falle eines Schadens einen bestimmten Betrag selbst zahlen muss, bevor die Versicherung einspringt. Die Selbstbeteiligung ist eine Art Kostenbeteiligung des Versicherungsnehmers und dient dazu, die finanzielle Belastung des Versicherungsunternehmens zu verringern. Durch die Selbstbeteiligung wird der Versicherungsbeitrag in der Regel günstiger. Der Versicherte kann selbst entscheiden, wie hoch die Selbstbeteiligung sein soll, abhängig von seinem individuellen Budget und Risikoprofil. Es ist wichtig zu beachten, dass die Selbstbeteiligung bei jedem Schadenfall anfällt und nicht kumulativ ist. Das bedeutet, dass die Selbstbeteiligung für jeden einzelnen Schadenfall neu gezahlt werden muss. Eine Hausratversicherung mit Selbstbeteiligung bietet daher eine Möglichkeit, den Versicherungsschutz individuell anzupassen und Kosten zu sparen, wenn man bereit ist, im Schadenfall einen Teil selbst zu tragen.

Wie funktioniert eine Hausratversicherung mit Selbstbeteiligung?

Eine Hausratversicherung mit Selbstbeteiligung funktioniert auf folgende Weise:

1. Abschluss der Versicherung: Der Versicherungsnehmer schließt einen Vertrag mit einer Versicherungsgesellschaft ab, in dem die Selbstbeteiligungs-Höhe festgelegt wird.

2. Beitragszahlung: Der Versicherte zahlt regelmäßig Versicherungsbeiträge.

3. Schadensfall: Kommt es zu einem Schaden am Hausrat des Versicherten, meldet er diesen der Versicherung und reicht einen Schadensbericht ein.

4. Selbstbeteiligung: Abhängig von der vereinbarten Selbstbeteiligungs-Höhe ist der Versicherte verpflichtet, einen festgelegten Betrag selbst zu tragen. Diesen Betrag muss er bei einem Schadensfall aus eigener Tasche zahlen, bevor die Versicherung den restlichen Schaden übernimmt.

5. Versicherungsleistung: Nach Zahlung der Selbstbeteiligung erstattet die Versicherung dem Versicherten den verbleibenden Schaden, abzüglich der vereinbarten Selbstbeteiligung.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist wichtig zu beachten, dass die Selbstbeteiligung bei jedem Schadensfall anfällt und nicht kumulativ ist. Das bedeutet, dass der Versicherte die Selbstbeteiligung für jeden einzelnen Schadenfall neu zahlen muss. Eine Hausratversicherung mit Selbstbeteiligung bietet daher eine Möglichkeit, den Versicherungsschutz individuell anzupassen und Kosten zu sparen, wenn man bereit ist, im Schadenfall einen Teil selbst zu tragen.

Vorteile der Selbstbeteiligung

Eine Hausratversicherung mit Selbstbeteiligung bietet eine Reihe von Vorteilen. Erstens ermöglicht sie es den Versicherten, ihre Versicherungsprämie zu senken, da die Selbstbeteiligung die finanzielle Verantwortung des Versicherungsunternehmens reduziert. Zweitens fördert die Selbstbeteiligung ein gewisses Maß an Eigenverantwortung und verhindert möglicherweise übermäßige oder unbegründete Schadensansprüche. Darüber hinaus kann die Selbstbeteiligung dazu beitragen, die Versicherungskosten insgesamt zu senken und somit erschwinglicher zu machen. Es ist wichtig zu beachten, dass die Selbstbeteiligung im Schadenfall gezahlt werden muss, aber dies stellt oft kein größeres finanzielles Hindernis dar, da die Versicherung den Großteil des Schadens abdeckt. Für Personen mit einem geringen Schadensrisiko und einem begrenzten Budget kann eine Hausratversicherung mit Selbstbeteiligung eine wirtschaftlich sinnvolle Option sein.

Nachteile der Selbstbeteiligung

Eine Hausratversicherung mit Selbstbeteiligung bietet zwar finanzielle Vorteile, hat aber auch einige Nachteile. Einer der Hauptnachteile ist, dass der Versicherte im Schadenfall einen Teil der Kosten selbst tragen muss. Dies kann insbesondere bei größeren Schäden zu einer erheblichen finanziellen Belastung führen. Darüber hinaus kann die Selbstbeteiligung dazu führen, dass Versicherte zögern, einen Schaden der Versicherung zu melden, da sie den Betrag selbst bezahlen müssen. Ein weiterer Nachteil ist, dass die Selbstbeteiligung nicht erstattet wird, selbst wenn der Schaden nicht vom Versicherten verursacht wurde. Man sollte also sorgfältig abwägen, ob die finanziellen Vorteile einer Hausratversicherung mit Selbstbeteiligung die potenziellen Nachteile überwiegen.

Was deckt eine Hausratversicherung mit Selbstbeteiligung ab?

Eine Hausratversicherung mit Selbstbeteiligung deckt in der Regel Schäden an Ihrem Hausrat ab, die durch bestimmte Risiken verursacht werden. Dazu gehören zum Beispiel Schäden durch Feuer, Einbruchdiebstahl, Leitungswasser, Sturm oder Hagel. Je nach Versicherungsbedingungen können auch weitere Risiken wie beispielsweise Überspannung durch Blitzschlag oder Vandalismus abgedeckt sein. Es ist wichtig, die genauen Leistungen und Bedingungen der Versicherungspolice zu prüfen, um sicherzustellen, dass Ihre persönlichen Bedürfnisse abgedeckt sind. Es gibt jedoch bestimmte Fälle, in denen eine Hausratversicherung mit Selbstbeteiligung nicht greift, wie z.B. Schäden durch grobe Fahrlässigkeit oder Kriegsereignisse. Es ist ratsam, sich mit den Versicherungsbedingungen vertraut zu machen und im Zweifelsfall den Versicherungsanbieter zu kontaktieren, um alle Details zu klären. So stellen Sie sicher, dass Sie den richtigen Schutz haben und im Schadensfall nicht auf den Kosten sitzen bleiben.

Wie hoch sollte die Selbstbeteiligung sein?

Die Höhe der Selbstbeteiligung bei einer Hausratversicherung mit Selbstbeteiligung sollte sorgfältig überlegt werden. Es gibt keine einheitliche Empfehlung, da die optimale Höhe von verschiedenen Faktoren abhängt. Einerseits sollten Sie bedenken, dass eine höhere Selbstbeteiligung zu niedrigeren Versicherungsprämien führt. Daher kann es finanziell sinnvoll sein, eine höhere Selbstbeteiligung zu wählen, wenn Sie in der Lage sind, im Schadenfall einen höheren Betrag selbst zu tragen. Andererseits sollten Sie auch Ihre individuelle finanzielle Situation und Risikobereitschaft berücksichtigen. Wenn eine hohe Selbstbeteiligung für Sie eine erhebliche finanzielle Belastung darstellt, ist es möglicherweise besser, eine niedrigere Option zu wählen. Sie sollten auch Ihr persönliches Risikoprofil und die Wahrscheinlichkeit von Schäden in Betracht ziehen. Wenn Sie beispielsweise in einer Gegend mit höherem Einbruchsrisiko leben, kann es sinnvoll sein, eine niedrigere Selbstbeteiligung zu wählen. Im Allgemeinen ist es ratsam, verschiedene Szenarien durchzuspielen und Ihre individuellen Bedürfnisse und Möglichkeiten abzuwägen, um die optimale Höhe der Selbstbeteiligung für Ihre Hausratversicherung zu bestimmen.

Wann ist eine Hausratversicherung mit Selbstbeteiligung sinnvoll?

Eine Hausratversicherung mit Selbstbeteiligung kann in bestimmten Situationen sinnvoll sein. Hier sind einige Faktoren zu beachten, um zu entscheiden, ob diese Art von Versicherung die richtige Wahl für Sie ist:

- Budget: Wenn Sie ein begrenztes Budget haben und die monatlichen Prämien niedrig halten möchten, kann eine Hausratversicherung mit Selbstbeteiligung eine kostengünstigere Option sein.

- Wert des Hausrats: Wenn der Wert Ihres Hausrats nicht sehr hoch ist, könnten die Prämien für eine Versicherung ohne Selbstbeteiligung möglicherweise höher sein als die Kosten, die Sie im Schadenfall selbst tragen würden.

- Risikobewusstsein: Wenn Sie ein geringes Risiko von Schäden an Ihrem Eigentum haben oder bereits andere Versicherungen haben, die bestimmte Schäden abdecken, könnte eine Hausratversicherung mit Selbstbeteiligung ausreichen, um Ihre Bedürfnisse abzudecken.

Es ist wichtig, Ihre individuelle Situation zu bewerten und den Nutzen der Selbstbeteiligung gegen die Kosten abzuwägen. Wenn Sie noch unsicher sind, ob eine Hausratversicherung mit oder ohne Selbstbeteiligung die richtige Wahl für Sie ist, können Sie sich auch von einem Versicherungsberater oder -makler beraten lassen, um eine fundierte Entscheidung zu treffen.

Was ist der Unterschied zwischen einer Hausratversicherung mit und ohne Selbstbeteiligung?

Der wesentliche Unterschied zwischen einer Hausratversicherung mit und ohne Selbstbeteiligung liegt im Kostenaspekt. Bei einer Hausratversicherung ohne Selbstbeteiligung übernimmt die Versicherung die gesamten Kosten im Schadensfall, während bei einer Versicherung mit Selbstbeteiligung der Versicherte einen festgelegten Betrag selbst tragen muss. Durch die Wahl einer Hausratversicherung mit Selbstbeteiligung kann der Versicherungsnehmer in der Regel eine niedrigere monatliche Prämie erzielen, da das Versicherungsunternehmen weniger Kosten decken muss. Dies bietet finanzielle Vorteile für den Versicherungsnehmer, insbesondere wenn er keine oder nur wenige Schäden erleidet. Allerdings bedeutet diese Art der Versicherung auch, dass der Versicherte im Schadensfall einen Teil der Kosten selbst übernehmen muss. Es ist wichtig, diese finanzielle Verantwortung bei der Entscheidung für eine Hausratversicherung mit Selbstbeteiligung zu berücksichtigen.

Hausratversicherung mit oder ohne Selbstbeteiligung: Welche ist die richtige Wahl für Sie?

Bei der Entscheidung, ob Sie eine Hausratversicherung mit oder ohne Selbstbeteiligung abschließen sollten, gibt es mehrere Faktoren zu berücksichtigen. Eine Hausratversicherung ohne Selbstbeteiligung bietet den Vorteil, dass im Schadenfall keine zusätzlichen Kosten für Sie entstehen und die Versicherung alle Deckungssummen bereitstellt. Dies kann besonders hilfreich sein, wenn Sie möglicherweise nicht über ausreichende finanzielle Mittel verfügen, um eine Selbstbeteiligung zu zahlen.

Auf der anderen Seite kann eine Hausratversicherung mit Selbstbeteiligung attraktiv sein, da sie in der Regel niedrigere Versicherungsprämien bietet. Wenn Sie also bereit sind, im Schadenfall einen gewissen Betrag selbst zu tragen, können Sie auf lange Sicht möglicherweise Geld sparen. Es ist wichtig, Ihre individuelle finanzielle Situation und den Wert Ihrer Besitztümer abzuwägen, um die richtige Wahl zu treffen.

Wenn Sie beispielsweise Besitzer wertvoller Gegenstände sind und sich vor hohen Schadenssummen schützen möchten, könnte eine Hausratversicherung ohne Selbstbeteiligung die bessere Option sein.

Wie viel kostet eine Hausratversicherung mit Selbstbeteiligung?

Der Preis einer Hausratversicherung mit Selbstbeteiligung kann je nach verschiedenen Faktoren variieren. Zu den Faktoren, die den Preis beeinflussen, gehören unter anderem die Versicherungssumme, die gewählte Selbstbeteiligung, die Region, in der Sie leben, und der Umfang des Versicherungsschutzes. Generell gilt, dass eine höhere Selbstbeteiligung zu niedrigeren Versicherungsprämien führt. Es ist jedoch wichtig, die individuellen Bedürfnisse und finanziellen Möglichkeiten sorgfältig abzuwägen, um die optimale Selbstbeteiligungshöhe zu bestimmen. Die genauen Kosten können durch einen Versicherungsvergleich ermittelt werden, bei dem verschiedene Anbieter und Tarife berücksichtigt werden. Für weitere Informationen zur Kostenermittlung können Sie unseren Artikel über Hausratversicherungen mit Selbstbeteiligung durchlesen und sich mit den besten Anbietern in diesem Bereich vertraut machen.

Wie kann man eine Hausratversicherung mit Selbstbeteiligung abschließen?

Um eine Hausratversicherung mit Selbstbeteiligung abzuschließen, haben Sie mehrere Möglichkeiten. Eine der einfachsten ist es, direkt online zu gehen und Versicherungsanbieter zu vergleichen. Es gibt verschiedene Vergleichsportale, auf denen Sie die Angebote unterschiedlicher Versicherungsgesellschaften einsehen und die Konditionen vergleichen können. Sobald Sie sich für einen Anbieter entschieden haben, können Sie den Abschluss online vornehmen. Alternativ können Sie auch direkt mit Versicherungsunternehmen Kontakt aufnehmen und sich persönlich beraten lassen. Einige Anbieter bieten auch die Möglichkeit an, einen unabhängigen Versicherungsmakler mit dem Abschluss zu beauftragen, der Ihnen bei der Auswahl der richtigen Hausratversicherung mit Selbstbeteiligung behilflich sein kann. Egal für welchen Weg Sie sich entscheiden, vergessen Sie nicht, vor Vertragsabschluss die Bedingungen genau zu lesen und gegebenenfalls Fragen zu stellen. Es ist wichtig, dass Sie den Umfang des Versicherungsschutzes und die Höhe der Selbstbeteiligung verstehen, um im Schadenfall gut abgesichert zu sein.

Was ist im Schadensfall zu tun?

Im Schadensfall gibt es einige wichtige Schritte, die Sie unternehmen sollten, um den Vorgang reibungslos abzuwickeln. Hier sind die wichtigsten Schritte, die Sie befolgen sollten:

- Schaden melden: Melden Sie den Schaden umgehend Ihrer Versicherungsgesellschaft. Dies kann entweder telefonisch oder online erfolgen. Geben Sie so viele Informationen wie möglich zum Schaden an, um den Prozess zu beschleunigen.

- Beweise sammeln: Sammeln Sie alle relevanten Beweise für den Schaden. Das können Fotos, Zeugenaussagen oder Schadensnachweise sein, je nach Art des Schadens.

- Schaden dokumentieren: Dokumentieren Sie den Schaden genau. Diese Dokumentation sollte Datum, Zeitpunkt, Art des Schadens und entstandene Verluste enthalten.

- Schadensmeldung einreichen: Reichen Sie eine formelle Schadensmeldung bei Ihrer Versicherungsgesellschaft ein. Füllen Sie das entsprechende Formular aus und fügen Sie alle gesammelten Beweise bei.

- Kommunikation mit der Versicherung: Bleiben Sie kommunikativ mit Ihrer Versicherungsgesellschaft. Beantworten Sie alle Fragen und Anfragen, die sie haben, und stellen Sie sicher, dass Sie alle benötigten Informationen bereitstellen.

- Abschluss des Schadenfalls: Sobald alle erforderlichen Unterlagen eingereicht und geprüft wurden, wird Ihre Versicherungsgesellschaft den Schadenfall bearbeiten. Sie erhalten eine Entscheidung über die Schadensabwicklung und ggf. eine Auszahlung.

Es ist wichtig, alle diese Schritte sorgfältig zu befolgen, um sicherzustellen, dass Ihr Schadenfall ordnungsgemäß behandelt wird und Sie die entsprechende Entschädigung erhalten.

Welche Schäden deckt eine Hausratversicherung mit Selbstbeteiligung nicht ab?

Eine Hausratversicherung mit Selbstbeteiligung deckt in der Regel eine Vielzahl von Schäden ab, aber es gibt bestimmte Situationen und Ereignisse, die von der Versicherung nicht abgedeckt werden. Es ist wichtig, sich über diese Ausschlüsse bewusst zu sein, um keine falschen Erwartungen zu haben. Hier sind einige Beispiele für Schäden, die in der Regel nicht von einer Hausratversicherung mit Selbstbeteiligung abgedeckt sind:

1. Schäden durch Naturkatastrophen wie Erdbeben, Überschwemmungen oder Lawinen. In solchen Fällen ist es ratsam, eine separate Versicherung abzuschließen, um sich gegen diese Risiken abzusichern.

2. Vorsätzliche Schäden, die von Ihnen selbst oder von Familienmitgliedern verursacht werden. Dies schließt auch rechtswidrige Handlungen ein, wie zum Beispiel Diebstahl oder Vandalismus.

3. Schäden an gemieteten oder geliehenen Gegenständen. Eine Hausratversicherung mit Selbstbeteiligung deckt normalerweise nur Schäden an Ihren eigenen Besitztümern ab.

4. Schäden durch Abnutzung oder normale Gebrauchsspuren. Die Hausratversicherung mit Selbstbeteiligung ist in der Regel kein Ersatz für eine Garantie oder Gewährleistung.

Es ist wichtig, die genauen Bedingungen und Ausschlüsse Ihrer Versicherungspolice zu überprüfen, um zu verstehen, welche Schäden abgedeckt sind und welche nicht. Wenn Sie spezielle Anforderungen oder Fragen haben, können Sie sich an Ihren Versicherer wenden, um weitere Informationen zu erhalten.

Tipps für den Abschluss einer Hausratversicherung mit Selbstbeteiligung

Wenn Sie eine Hausratversicherung mit Selbstbeteiligung abschließen möchten, hier sind einige wichtige Tipps, die Sie beachten sollten:

1. Bewertung des Versicherungsumfangs: Überprüfen Sie sorgfältig, welche Schäden und Risiken von der Versicherung abgedeckt werden. Stellen Sie sicher, dass die wichtigsten Aspekte für Sie und Ihr Eigentum geschützt sind.

2. Festlegung der Selbstbeteiligung: Überlegen Sie sorgfältig, wie hoch die Selbstbeteiligung sein soll. Berücksichtigen Sie dabei Ihr individuelles Budget und Risikoprofil. Eine niedrigere Selbstbeteiligung führt zu höheren Versicherungsbeiträgen, während eine höhere Selbstbeteiligung zu geringeren Kosten führt.

3. Angebote vergleichen: Nehmen Sie sich Zeit, um verschiedene Versicherungsanbieter zu vergleichen. Achten Sie dabei nicht nur auf den Preis, sondern auch auf den Kundenservice, die Bedingungen und den Ruf des Unternehmens. Ein Vergleichsportal kann Ihnen dabei helfen, verschiedene Angebote schnell und einfach zu vergleichen.

4. Zusatzleistungen prüfen: Informieren Sie sich über mögliche Zusatzleistungen, die von der Versicherung angeboten werden. Dazu gehören zum Beispiel Fahrradversicherungen, Elementarschäden oder Assistance-Services. Sie können Ihre Versicherung so individuell an Ihre Bedürfnisse anpassen.

5. Laufzeit und Kündigungsfristen: Beachten Sie die Laufzeit des Versicherungsvertrags und die Kündigungsfristen. Überprüfen Sie außerdem, ob es eine automatische Verlängerung gibt und wie Sie den Vertrag kündigen können, falls Sie nicht mehr zufrieden sind.

Wenn Sie diese Tipps berücksichtigen, können Sie sicherstellen, dass Sie die Hausratversicherung mit Selbstbeteiligung finden, die am besten zu Ihren Bedürfnissen passt und Ihnen einen umfassenden Schutz bietet.

Die besten Anbieter für Hausratversicherungen mit Selbstbeteiligung

Bei der Suche nach den besten Anbietern für Hausratversicherungen mit Selbstbeteiligung ist es wichtig, verschiedene Aspekte zu berücksichtigen. Zu den renommierten Versicherungsgesellschaften, die solche Versicherungen anbieten, gehören beispielsweise Allianz, Deutsche Familienversicherung und CosmosDirekt. Diese Anbieter bieten flexible Versicherungsoptionen mit verschiedenen Selbstbeteiligungsstufen und können individuell auf Ihre Bedürfnisse zugeschnitten werden. Es ist ratsam, verschiedene Angebote zu vergleichen, um die beste Kombination aus Deckungsumfang, Prämien und Leistungen zu finden. Ein neutraler Versicherungsvergleich kann Ihnen dabei helfen, einen Überblick über die verschiedenen Anbieter zu erhalten und die passende Hausratversicherung mit Selbstbeteiligung auszuwählen.

Vergleich von Hausratversicherungen mit und ohne Selbstbeteiligung

Ein Vergleich von Hausratversicherungen mit und ohne Selbstbeteiligung ist entscheidend, um die richtige Versicherungspolice für Ihre Bedürfnisse zu wählen. Bei einer Hausratversicherung ohne Selbstbeteiligung übernimmt die Versicherung die gesamten Kosten im Schadensfall. Dies kann besonders vorteilhaft sein, wenn Sie sich keine unvorhergesehenen Ausgaben leisten möchten. Allerdings führt dies in der Regel zu höheren monatlichen Beiträgen. Auf der anderen Seite bieten Hausratversicherungen mit Selbstbeteiligung niedrigere Beiträge an, da Sie im Schadensfall einen bestimmten Betrag selbst tragen müssen. Dies kann vor allem dann sinnvoll sein, wenn Sie ein geringeres Risiko haben oder in der Lage sind, die Selbstbeteiligung zu übernehmen. Ein Vergleich der verschiedenen Angebote ermöglicht es Ihnen, die richtige Balance zwischen den Kosten und dem gewünschten Versicherungsschutz zu finden.

Fazit

Insgesamt kann gesagt werden, dass eine Hausratversicherung mit Selbstbeteiligung sowohl Vor- als auch Nachteile bietet. Die Selbstbeteiligung ermöglicht es, den Versicherungsbeitrag zu reduzieren und den Versicherungsschutz individuell anzupassen. Durch die Bereitschaft, im Schadenfall einen Teil der Kosten selbst zu tragen, können Versicherte Geld sparen. Allerdings sollten die potenziellen Nachteile der Selbstbeteiligung berücksichtigt werden, wie zum Beispiel die finanzielle Belastung im Schadensfall oder die Gefahr, bei kleinen Schäden möglicherweise nicht von der Versicherung abgedeckt zu werden. Es ist wichtig, die persönlichen Bedürfnisse, das individuelle Risikoprofil und das Budget bei der Entscheidung für eine Hausratversicherung mit Selbstbeteiligung zu berücksichtigen. Wenn Sie bereit sind, ein gewisses Risiko selbst zu tragen, kann eine Hausratversicherung mit Selbstbeteiligung eine sinnvolle Option sein. Vergleichen Sie die verschiedenen Versicherungsangebote und prüfen Sie, welche Selbstbeteiligungshöhe und welche Leistungen für Ihre individuellen Bedürfnisse am besten geeignet sind.

Häufig gestellte Fragen

FAQs: Hausratversicherung mit Selbstbeteiligung

1. Was ist der Unterschied zwischen einer Hausratversicherung mit und ohne Selbstbeteiligung?

Bei einer Hausratversicherung ohne Selbstbeteiligung müssen Sie im Schadensfall keinen eigenen Kostenanteil tragen. Eine Hausratversicherung mit Selbstbeteiligung hingegen bedeutet, dass Sie einen festgelegten Betrag selbst zahlen müssen, bevor die Versicherung einspringt.

2. Welche Vorteile hat eine Hausratversicherung mit Selbstbeteiligung?

Eine Hausratversicherung mit Selbstbeteiligung kann niedrigere Versicherungsbeiträge bieten und ist somit kostengünstiger. Außerdem ermöglicht sie Ihnen, den Versicherungsschutz individuell anzupassen.

3. Kann ich die Höhe der Selbstbeteiligung selbst bestimmen?

Ja, in der Regel können Sie die Höhe der Selbstbeteiligung selbst festlegen. Je höher die Selbstbeteiligung, desto geringer sind in der Regel die Versicherungsbeiträge.

4. Welche Nachteile hat eine Hausratversicherung mit Selbstbeteiligung?

Der Nachteil einer Hausratversicherung mit Selbstbeteiligung besteht darin, dass Sie im Schadensfall einen Teil der Kosten selbst tragen müssen. Dies kann finanziell belastend sein.

5. Was deckt eine Hausratversicherung mit Selbstbeteiligung ab?

Eine Hausratversicherung mit Selbstbeteiligung kann Schäden an Ihrem Hausrat durch Einbruch, Feuer, Wasserschaden und weitere Ereignisse abdecken. Die genauen Deckungsumfänge können je nach Versicherungsvertrag variieren.

6. Wie hoch sollte die Selbstbeteiligung sein?

Die Höhe der Selbstbeteiligung kann individuell festgelegt werden. Es empfiehlt sich, eine Selbstbeteiligung zu wählen, die finanziell verkraftbar ist und im Schadensfall kein zu großes Loch in die Haushaltskasse reißt.

7. Wann ist eine Hausratversicherung mit Selbstbeteiligung sinnvoll?

Eine Hausratversicherung mit Selbstbeteiligung ist sinnvoll, wenn Sie bereit sind, im Schadensfall einen Teil der Kosten selbst zu tragen, um dadurch niedrigere Versicherungsbeiträge zu erhalten.

8. Wie kann ich eine Hausratversicherung mit Selbstbeteiligung abschließen?

Sie können eine Hausratversicherung mit Selbstbeteiligung bei verschiedenen Versicherungsanbietern online oder telefonisch abschließen. Vergleichen Sie am besten Angebote und Konditionen, um die passende Versicherung für Ihre Bedürfnisse zu finden.

9. Welche Schäden deckt eine Hausratversicherung mit Selbstbeteiligung nicht ab?

Eine Hausratversicherung mit Selbstbeteiligung deckt in der Regel Schäden durch grobe Fahrlässigkeit und vorsätzliche Handlungen nicht ab. Auch Schäden durch Naturkatastrophen wie Erdbeben oder Hochwasser können ausgeschlossen sein.

10. Wie viel kostet eine Hausratversicherung mit Selbstbeteiligung?

Die Kosten für eine Hausratversicherung mit Selbstbeteiligung können je nach Versicherungsanbieter, Versicherungssumme, Wohnort und individuellen Faktoren variieren. Vergleichen Sie am besten verschiedene Angebote, um den für Sie passenden Tarif zu finden.