Alles über Heimkapital Seriös: Tipps und Ratschläge für deine Finanzplanung und Rechtsberatung – Heimkapital ist eine innovative Finanzierungsoption, die es Eigenheimbesitzern ermöglicht, Kapital aus ihrem Haus als zusätzliches Einkommen zu nutzen. In diesem Artikel werden wir Schritt für Schritt erklären, wie Heimkapital funktioniert und wie es in deine Finanzplanung und Rechtsberatung integriert werden kann. Wir werden auch die Seriosität von Heimkapital untersuchen, indem wir die Präsenz auf dem Markt und die Erfahrungen anderer Kunden berücksichtigen. Zudem werden wir die Vor- und Nachteile von Heimkapital sowie alternative Finanzierungsmöglichkeiten diskutieren. Um deine Finanzen erfolgreich planen zu können, bieten wir nützliche Tipps zur Budgeterstellung, Einsparungen und Investitionen sowie zur Planung zukünftiger Ausgaben. Schließlich werden wir die Bedeutung der Rechtsberatung bei Immobilienfragen und die Rechte und Pflichten von Kreditnehmern untersuchen. Verbraucherschutzgesetze und Risiken werden ebenfalls behandelt. Der Artikel schließt mit einem Leitfaden zur Fortsetzung der Finanzplanung und Rechtsberatung und einer Zusammenfassung der wichtigsten Punkte.

Zusammenfassung

- Was ist Heimkapital?

- Wie funktioniert Heimkapital?

- Ist Heimkapital seriös?

- Vor- und Nachteile von Heimkapital

- Alternative Finanzierungsmöglichkeiten

- Tipps für eine erfolgreiche Finanzplanung

- Die Bedeutung der Rechtsberatung

- Rechte und Schutzmaßnahmen für Verbraucher

- So fährst du fort: Finanzplanung und Rechtsberatung

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Wie viel Kapital kann ich durch Heimkapital erhalten?

- 2. Muss ich mein Haus verkaufen, um Heimkapital zu nutzen?

- 3. Wie wird das erhaltene Kapital zurückgezahlt?

- 4. Gibt es eine Altersgrenze für die Nutzung von Heimkapital?

- 5. Wie wirkt sich Heimkapital auf meine Erbschaft aus?

- 6. Welche rechtlichen Aspekte sollte ich bei der Nutzung von Heimkapital beachten?

- 7. Kann ich Heimkapital nutzen, wenn mein Haus noch nicht vollständig abbezahlt ist?

- 8. Kann ich die Verwendung des Heimkapitals frei wählen?

- 9. Welche Risiken sind mit Heimkapital verbunden?

- 10. Kann ich Heimkapital nutzen, wenn ich bereits eine andere Hypothek habe?

- Verweise

Was ist Heimkapital?

Heimkapital ist eine innovative Finanzierungsoption für Eigenheimbesitzer, die es ihnen ermöglicht, Kapital aus ihrem Haus als zusätzliches Einkommen zu nutzen. Im Wesentlichen handelt es sich dabei um eine Form der Eigenheimrente oder des sogenannten „Hausverkaufs auf Zeit“. Durch Heimkapital können Eigenheimbesitzer einen bestimmten Prozentsatz des Wertes ihres Hauses als Kapital erhalten, ohne ihr Eigentum zu verlieren oder es verkaufen zu müssen. Dieses Kapital kann dann für verschiedene Zwecke verwendet werden, wie beispielsweise zur Deckung von Lebenshaltungskosten, zur Verbesserung des Ruhestandseinkommens oder zur Finanzierung größerer Ausgaben. Die Rückzahlung des erhaltenen Kapitals erfolgt in der Regel erst, wenn das Haus verkauft wird oder der Eigentümer verstirbt. Es ist wichtig anzumerken, dass Heimkapital die Rechte und Pflichten von Kreditnehmern mit sich bringt und es ratsam sein kann, eine Rechtsberatung in Anspruch zu nehmen, um alle Aspekte und Risiken zu verstehen.

Wie funktioniert Heimkapital?

Heimkapital funktioniert, indem Eigenheimbesitzer einen bestimmten Prozentsatz des Wertes ihres Hauses als Kapital erhalten, ohne ihr Eigentum zu verkaufen. Um mit Heimkapital zu beginnen, müssen die Besitzer zunächst ihr Haus bewerten lassen, entweder selbst oder mit Hilfe eines Gutachters. Dieser Schritt ist wichtig, um den aktuellen Wert des Eigenheims festzustellen. Basierend auf dieser Bewertung und anderen Faktoren wie dem Alter der Eigentümer und der Höhe des gewünschten Kapitals bietet Heimkapital dann verschiedene Finanzierungspläne an. An dieser Stelle ist es ratsam, sich Zeit zu nehmen, um verschiedene Angebote zu vergleichen und die besten Konditionen zu erhalten. Sobald ein Finanzierungsplan ausgewählt wurde, erfolgt die Auszahlung des Heimkapitals entweder als Einmalzahlung oder als monatliche Rente. Es ist wichtig, die Vertragsbedingungen genau zu prüfen und alle Fragen zu klären, um sicherzustellen, dass man die richtige Entscheidung trifft und die individuellen Bedürfnisse erfüllt werden.

Schritt 1: Bewertung des Eigenheims

Bevor du Heimkapital in Anspruch nehmen kannst, ist es wichtig, den Wert deines Eigenheims zu ermitteln. Eine professionelle Bewertung deines Hauses ist unerlässlich, um den genauen Betrag des Kapitals zu bestimmen, das du erhalten kannst. Es gibt verschiedene Methoden zur Bewertung eines Eigenheims, darunter die Vergleichswertmethode, die Ertragswertmethode und die Sachwertmethode. Um eine genaue Bewertung zu erhalten, empfiehlt es sich, einen zertifizierten Immobiliengutachter oder Makler hinzuzuziehen. Sie werden den Zustand deines Hauses, die Lage, die Größe, die Bauqualität und andere relevante Faktoren berücksichtigen, um den Marktwert deines Eigenheims zu ermitteln. Eine Bewertung des Eigenheims ist auch wichtig, um sicherzustellen, dass du den bestmöglichen Finanzierungsplan auswählst und den fairen Wert für dein Kapital erhältst.

Schritt 2: Auswahl eines Finanzierungsplans

Bei der Auswahl eines Finanzierungsplans für Heimkapital gibt es mehrere Faktoren zu berücksichtigen. Der erste Schritt besteht darin, den individuellen Bedarf und die finanziellen Ziele zu bewerten. Ein Finanzierungsplan kann eine einmalige Auszahlung, eine monatliche Leibrente oder eine Kombination aus beidem umfassen. Es ist wichtig, die Vor- und Nachteile jeder Option sorgfältig abzuwägen und eine Lösung zu finden, die den individuellen Anforderungen am besten entspricht. Ein Kreditnehmer kann auch Optionen wie eine vorzeitige Rückzahlung des Finanzierungsplans oder den Verkauf eines Teils des Hauses in Erwägung ziehen, um zusätzliches Kapital zu erhalten. Eine gründliche Recherche und Beratung durch einen Finanzexperten können dabei helfen, die bestmögliche Entscheidung zu treffen. Es ist auch ratsam, die Rechtsberatung in Anspruch zu nehmen, um die rechtlichen Aspekte des Finanzierungsplans zu verstehen und sicherzustellen, dass alle Vertragsdetails klar sind.

Schritt 3: Auszahlung des Heimkapitals

Die Auszahlung des Heimkapitals ist der dritte Schritt im Prozess und ermöglicht es den Eigenheimbesitzern, das Kapital aus ihrem Haus tatsächlich zu erhalten. Nachdem die Bewertung des Eigenheims abgeschlossen und ein Finanzierungsplan ausgewählt wurde, kann das Heimkapital ausgezahlt werden. Die Auszahlung kann in verschiedenen Formen erfolgen, je nach den individuellen Bedürfnissen und Vorlieben des Kreditnehmers. Einige Optionen umfassen eine Einmalzahlung, monatliche Zahlungen oder eine Kombination aus beidem. Es ist wichtig zu beachten, dass die Auszahlung des Heimkapitals auch mit bestimmten Kosten verbunden sein kann, wie zum Beispiel Gebühren oder Zinsen. Daher ist es ratsam, die genauen Bedingungen und Konditionen mit dem Heimkapitalanbieter zu klären, um alle finanziellen Auswirkungen zu verstehen.

Ist Heimkapital seriös?

Die Seriosität von Heimkapital ist ein wichtiger Faktor, den man bei der Nutzung dieser Finanzierungsoption berücksichtigen sollte. Es ist entscheidend, die Präsenz von Heimkapital auf dem Markt zu überprüfen. Heimkapital ist seit einiger Zeit in der Branche tätig und hat positive Erfahrungen und Feedback von zahlreichen Kunden erhalten. Viele Kreditnehmer haben die Dienste von Heimkapital genutzt, um zusätzliches Kapital aus ihrem Eigenheim zu erhalten und ihre finanziellen Ziele zu erreichen. Es ist jedoch immer ratsam, vor einer Entscheidung die Erfahrungen anderer Kunden zu berücksichtigen und möglicherweise eine Rechtsberatung in Anspruch zu nehmen, um das Finanzmodell vollständig zu verstehen und Risiken zu minimieren.

Präsenz von Heimkapital auf dem Markt

Die Präsenz von Heimkapital auf dem Markt hat in den letzten Jahren zugenommen. Es gibt verschiedene Unternehmen und Institutionen, die Heimkapital als Finanzierungsoption anbieten. Eine der bekanntesten Firmen in diesem Bereich ist „Heimkapital GmbH“, die sich auf die Bereitstellung von Kapital für Eigenheimbesitzer spezialisiert hat. Darüber hinaus bieten auch einige Banken und Finanzinstitute Heimkapital als Teil ihres Produktportfolios an. Es ist wichtig, die verschiedenen Anbieter zu vergleichen und zu prüfen, welche Konditionen und Bedingungen sie bieten, um die beste Option für deine individuellen Bedürfnisse zu finden. Bei der Auswahl eines Anbieters ist es auch ratsam, Erfahrungen anderer Kunden zu berücksichtigen. Erfahrungsberichte und Bewertungen können dir wichtige Einblicke geben und bei der Entscheidungsfindung helfen. Wenn du mehr über die Erfahrungen anderer Kunden mit bestimmten Anbietern lesen möchtest, findest du hier /commerzbank-baufinanzierung-erfahrung/ einige Erfahrungsberichte zur Commerzbank Baufinanzierung.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Erfahrungen anderer Kunden

– Die Erfahrungen anderer Kunden können eine wertvolle Informationsquelle sein, um die Seriosität von Heimkapital zu beurteilen. Viele Eigenheimbesitzer haben bereits positive Erfahrungen mit Heimkapital gemacht und betonen die Vorteile dieser Finanzierungsoption. Kundenberichte erwähnen häufig die Flexibilität, die Heimkapital bietet, um finanzielle Bedürfnisse zu decken, ohne das Haus verkaufen zu müssen. Einige Kunden nutzen das Kapital, um ihre Lebenshaltungskosten zu senken, während andere es für Renovierungen oder den Kauf von Anlagen verwenden. Es ist jedoch wichtig zu beachten, dass jede individuelle Situation einzigartig ist und nicht alle Erfahrungen gleich sind. Aus diesem Grund ist es ratsam, verschiedene Kundenbewertungen zu lesen und bei Bedarf einen Finanzexperten zu konsultieren, um die richtige Entscheidung zu treffen. Wenn du mehr über die Auswirkungen von Heimkapital auf die Grundsteuer in Bayern erfahren möchtest, findest du hier weitere Informationen.

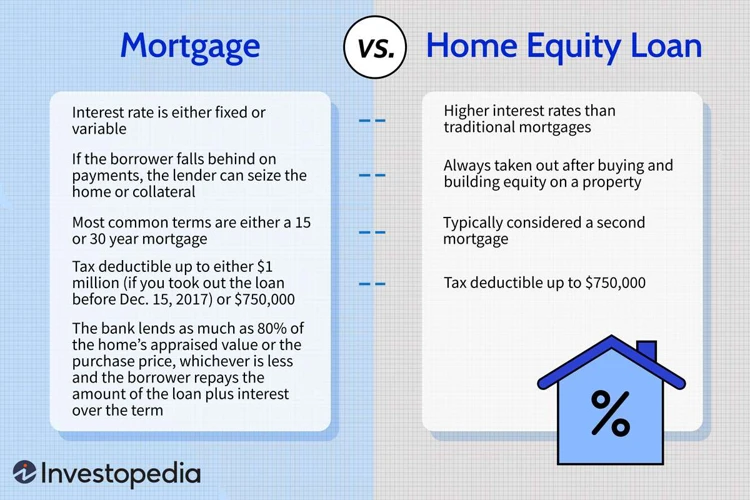

Vor- und Nachteile von Heimkapital

Die Nutzung von Heimkapital bietet sowohl Vor- als auch Nachteile, die bei der Entscheidung für diese Finanzierungsoption berücksichtigt werden sollten. Zu den Vorteilen gehört die Möglichkeit, zusätzliches Kapital aus dem Eigenheim zu erhalten, ohne es verkaufen zu müssen. Dies ermöglicht es Eigenheimbesitzern, den Wert ihres Hauses zu nutzen, um finanzielle Bedürfnisse zu erfüllen, wie z.B. die Tilgung von Schulden oder die Finanzierung großer Ausgaben. Darüber hinaus kann Heimkapital als Ergänzung zum Ruhestandseinkommen dienen und eine höhere finanzielle Flexibilität bieten. Allerdings gibt es auch einige Nachteile, die beachtet werden müssen. Zum einen besteht das Risiko, dass der erhaltene Betrag das zukünftige Erbe beeinflusst, da das Heimkapital bei Verkauf des Hauses zurückgezahlt werden muss. Zudem können die Kosten für Heimkapital, wie z.B. Zinsen oder Gebühren, höher sein als bei herkömmlichen Finanzierungsoptionen. Es ist daher wichtig, die langfristigen Auswirkungen genau zu analysieren und gegebenenfalls eine Rechtsberatung in Anspruch zu nehmen, um die individuelle Situation zu bewerten und die richtige Entscheidung zu treffen.

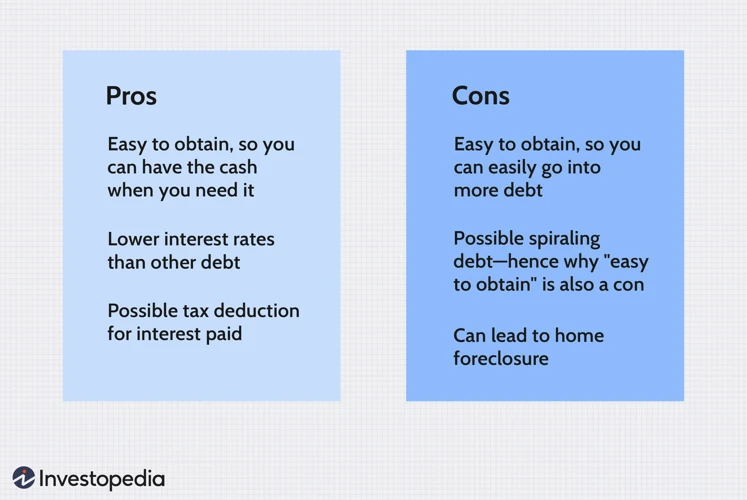

Vorteile

Es gibt mehrere Vorteile bei der Nutzung von Heimkapital. Erstens ermöglicht es Eigenheimbesitzern, Kapital aus ihrem Haus zu gewinnen, ohne es verkaufen zu müssen. Dadurch können sie weiterhin in ihrem Zuhause wohnen bleiben und gleichzeitig finanzielle Mittel für verschiedene Bedürfnisse nutzen. Zweitens bietet Heimkapital Flexibilität, da die Verwendung des erhaltenen Kapitals den individuellen Bedürfnissen angepasst werden kann. Die Gelder können für die Deckung von Lebenshaltungskosten, zur Verbesserung der finanziellen Sicherheit im Ruhestand oder zur Finanzierung größerer Ausgaben verwendet werden. Drittens birgt Heimkapital auch steuerliche Vorteile, da das erhaltene Kapital in der Regel nicht als steuerpflichtiges Einkommen betrachtet wird. Dies kann dazu beitragen, die finanzielle Belastung für Eigenheimbesitzer zu verringern. Schließlich ermöglicht Heimkapital es den Kreditnehmern, die Kontrolle über ihr Vermögen zu behalten und weiterhin von Wertsteigerungen ihres Hauses zu profitieren. Es ist jedoch wichtig zu beachten, dass Heimkapital auch einige potenzielle Nachteile und Risiken mit sich bringen kann und deshalb eine gründliche Überlegung und Rechtsberatung notwendig sein können.

Nachteile

– Verlust des vollständigen Eigentums: Durch Heimkapital gibt der Eigenheimbesitzer einen Teil des Eigentums an seinem Haus auf. Dies bedeutet, dass er möglicherweise nicht mehr die volle Kontrolle über sein Zuhause hat und sich an gewisse Einschränkungen halten muss. Es ist wichtig, die Vertragsbedingungen sorgfältig zu prüfen, um sicherzustellen, dass alle Rechte und Pflichten klar definiert sind.

– Begrenzte Flexibilität: Die Verwendung des Kapitals aus Heimkapital ist oft an bestimmte Zwecke gebunden, wie zum Beispiel die Deckung von Lebenshaltungskosten oder die Finanzierung von Renovierungen. Dadurch kann es Einschränkungen bei der Verwendung des Kapitals geben und weniger Flexibilität bei finanziellen Entscheidungen.

– Zinsen und Gebühren: Heimkapital-Dienstleister erheben normalerweise Zinsen und Gebühren für ihre Dienstleistungen. Diese Kosten sollten bei der Entscheidung, Heimkapital in Anspruch zu nehmen, berücksichtigt werden, da sie sich auf die Gesamtrendite und die finanzielle Situation auswirken können.

– Potentieller Vermögensverlust: Wenn der Wert des Eigenheims sinkt oder der Kapitalwert vorzeitig benötigt wird, besteht das Risiko eines Verlusts an Vermögen. Die sorgfältige Planung und Beurteilung der finanziellen Auswirkungen sind wesentlich, um potenzielle Risiken zu minimieren.

Es ist wichtig, die Vor- und Nachteile von Heimkapital abzuwägen sowie verschiedene Finanzierungsmöglichkeiten und Angebote zu prüfen, um die richtige Entscheidung für individuelle finanzielle Bedürfnisse zu treffen.

Alternative Finanzierungsmöglichkeiten

Es gibt alternative Finanzierungsmöglichkeiten, die Eigenheimbesitzer in Betracht ziehen können, wenn sie nicht für Heimkapital in Frage kommen oder andere Optionen erkunden möchten. Eine Möglichkeit ist ein Bankkredit, bei dem das Haus als Sicherheit für das Darlehen dient. Dies kann eine gute Option sein, wenn man über eine gute Bonität verfügt und bereit ist, Zinsen zu zahlen. Eine weitere Möglichkeit sind Kreditgenossenschaften, die niedrigere Zinsen und persönlichere Betreuung bieten können. Persönliche Kredite sind auch eine Option, bei der das Haus nicht als Sicherheit dient, aber Kreditnehmer müssen gute Kreditwürdigkeit haben. Es ist wichtig, die verschiedenen Optionen sorgfältig zu prüfen und die beste Wahl entsprechend den individuellen Bedürfnissen und Zielen zu treffen. Weitere Informationen zu „Grundstück GW2 BW-Anlage“ finden Sie in unserem Artikel darüber.

Bankkredite

Bankkredite sind eine gängige Alternative zur Finanzierung von Immobilien oder anderen größeren Ausgaben. Bei Bankkrediten leiht eine Bank dem Kreditnehmer Geld und der Kreditnehmer verpflichtet sich, den Betrag in Raten zurückzuzahlen, zuzüglich vereinbarter Zinsen. Bankkredite bieten oft niedrigere Zinssätze im Vergleich zu anderen Kreditoptionen, insbesondere wenn der Kreditnehmer eine gute Bonität hat. Die Laufzeit des Kredits kann je nach Vereinbarung variieren, und die Rückzahlung erfolgt normalerweise über einen längeren Zeitraum. Es ist wichtig, vor der Beantragung eines Bankkredits sorgfältig die Bedingungen und Zinssätze zu prüfen und sicherzustellen, dass man in der Lage ist, die monatlichen Raten zu bedienen. Bankkredite können eine attraktive Finanzierungsoption sein, aber es ist ratsam, alle Details gründlich zu prüfen und gegebenenfalls eine Fachberatung in Anspruch zu nehmen, um eine fundierte Entscheidung zu treffen.

Kreditgenossenschaften

Kreditgenossenschaften sind eine weitere alternative Finanzierungsmöglichkeit, die es zu berücksichtigen gilt. Sie sind genossenschaftliche Organisationen, die von ihren Mitgliedern betrieben werden. Das bedeutet, dass die Kreditnehmer gleichzeitig Mitglieder der Genossenschaft sind und dadurch von bestimmten Vorteilen profitieren können. Kreditgenossenschaften bieten verschiedene Finanzdienstleistungen an, darunter auch Darlehen für den Wohnungsbau. Im Gegensatz zu traditionellen Banken stehen bei Kreditgenossenschaften oft Gemeinwohl und Kundenzufriedenheit im Vordergrund, anstatt Gewinnmaximierung. Sie bieten oft niedrigere Zinssätze und günstigere Konditionen als traditionelle Banken. Ein weiterer Vorteil von Kreditgenossenschaften ist, dass die Mitglieder Mitspracherecht haben und an Entscheidungen teilhaben können. Es ist jedoch wichtig zu beachten, dass Kreditgenossenschaften oft bestimmte Mitgliedschaftsbedingungen haben und nicht für jeden zugänglich sind.

Persönliche Kredite

Persönliche Kredite sind eine weitere Finanzierungsmöglichkeit, die du in Betracht ziehen kannst, wenn du zusätzliche finanzielle Mittel benötigst. Im Gegensatz zu Bankkrediten oder Kreditgenossenschaften handelt es sich bei persönlichen Krediten um ungesicherte Darlehen, bei denen keine Sicherheiten wie eine Immobilie oder ein Fahrzeug erforderlich sind. Du kannst einen persönlichen Kredit verwenden, um verschiedene Ausgaben wie medizinische Kosten, Schuldenkonsolidierung oder Renovierungsarbeiten zu finanzieren. Die Höhe des persönlichen Kredits hängt von verschiedenen Faktoren wie deiner Kreditwürdigkeit, deinem Einkommen und deiner Beschäftigung ab. Beachte jedoch, dass persönliche Kredite in der Regel höhere Zinssätze haben als gesicherte Kredite. Es ist wichtig, die Bedingungen sorgfältig zu prüfen und sicherzustellen, dass du in der Lage bist, die monatlichen Raten pünktlich zu leisten, um zusätzliche finanzielle Belastungen zu vermeiden.

Tipps für eine erfolgreiche Finanzplanung

Eine erfolgreiche Finanzplanung ist von großer Bedeutung, um deine finanzielle Stabilität und Freiheit zu gewährleisten. Hier sind einige Tipps, die dir dabei helfen können, deine Finanzplanung auf den richtigen Kurs zu bringen:

1. Erstellung eines Budgets: Das Erstellen eines Budgets ist der erste Schritt bei der Finanzplanung. Analysiere deine Einnahmen und Ausgaben, um festzustellen, wo du Geld einsparen kannst. Priorisiere deine Ausgaben und halte dich an dein Budget.

2. Einsparungen und Investitionen: Lege einen Teil deines Einkommens für Einsparungen und Investitionen beiseite. Dies kann in Form eines Notfallfonds, einer Altersvorsorge oder anderer Anlageinstrumente erfolgen. Überprüfe regelmäßig deine Anlagestrategie, um deine finanziellen Ziele zu erreichen.

3. Planung für zukünftige Ausgaben: Berücksichtige in deiner Finanzplanung auch langfristige Ziele und zukünftige Ausgaben, wie den Kauf eines Hauses, eine Hochzeit, oder die Finanzierung der Ausbildung deiner Kinder. Lege einen Plan fest, um diese Ziele zu erreichen, indem du regelmäßig Geld dafür beiseitelegst.

Indem du diese Tipps befolgst, kannst du eine solide Grundlage für deine Finanzplanung schaffen und dich auf dem Weg zu einem finanziell stabilen und erfolgreichen Leben machen.

Erstellung eines Budgets

Die Erstellung eines Budgets ist ein wesentlicher Schritt für eine erfolgreiche Finanzplanung. Ein Budget hilft dir, deine Einnahmen und Ausgaben im Auge zu behalten und deine finanziellen Ziele zu erreichen. Um ein Budget zu erstellen, beginne damit, alle deine regelmäßigen Einnahmen aufzulisten, einschließlich Gehälter, Mieteinnahmen oder andere Einkommen. Notiere dann alle deine monatlichen Ausgaben, wie Miete, Strom, Lebensmittel, Transport und andere Rechnungen. Überprüfe deine Ausgaben sorgfältig und identifiziere mögliche Bereiche, in denen du Einsparungen erzielen kannst. Setze dir finanzielle Ziele, wie beispielsweise den Aufbau eines Notfallfonds, die Tilgung von Schulden oder das Sparen für zukünftige Ausgaben. Stelle sicher, dass du dein Budget regelmäßig überprüfst und anpasst, um Veränderungen in deinem Einkommen oder deinen Ausgaben zu berücksichtigen. Ein Budget ist ein wertvolles Werkzeug, um deine Finanzen zu kontrollieren und deine finanziellen Ziele zu erreichen.

Einsparungen und Investitionen

Einsparungen und Investitionen sind entscheidende Elemente einer erfolgreichen Finanzplanung. Durch das Schaffen eines Budgets und das Festlegen spezifischer finanzieller Ziele können Einsparungen ermöglicht werden. Es ist ratsam, regelmäßig Geld zur Seite zu legen und Notfallfonds einzurichten, um unerwartete Ausgaben abzudecken. Eine kluge Investition von Geldüberschüssen kann auch zu langfristigem Wachstum führen. Bevor man in verschiedene Anlageformen investiert, ist es wichtig, sich über die möglichen Renditen und Risiken zu informieren. Investitionen können in Aktien, Anleihen, Immobilien oder Geschäftsanteile getätigt werden. Die Diversifizierung der Investitionen kann das Risiko verringern und das Wachstum maximieren. Es ist ratsam, professionelle Finanzberatung in Anspruch zu nehmen, um sicherzustellen, dass die Investitionen den individuellen Zielen und der Risikotoleranz entsprechen.

Planung für zukünftige Ausgaben

Um eine erfolgreiche Finanzplanung zu gewährleisten, ist es wichtig, für zukünftige Ausgaben zu planen. Hier sind einige Tipps, wie du das am besten tun kannst:

- Erstelle einen Notfallfonds: Lege einen bestimmten Betrag beiseite, um unerwartete Kosten abzudecken, wie beispielsweise Autoreparaturen oder medizinische Notfälle.

- Setze finanzielle Ziele: Definiere klare Ziele, wie zum Beispiel den Kauf eines neuen Autos oder den Aufbau eines Eigenheimkapitals, und plane entsprechende finanzielle Mittel ein.

- Halte deine Ausgaben im Blick: Führe eine genaue Aufzeichnung über deine Einnahmen und Ausgaben, um ein besseres Verständnis deiner finanziellen Situation zu bekommen und mögliche Sparpotenziale zu identifizieren.

- Budgetiere monatlich für langfristige Ausgaben: Plane regelmäßig einen Teil deines Einkommens für große Ausgaben wie Urlaube, Renovierungen oder die Ausbildung deiner Kinder ein.

- Investiere in deine Zukunft: Beteilige dich an Renten- oder Anlageplänen, um deine finanzielle Sicherheit im Ruhestand zu gewährleisten.

Eine gute Planung für zukünftige Ausgaben hilft dir, finanzielle Stabilität zu erreichen und deine Ziele zu verwirklichen. Indem du vorausschauend denkst und deine Finanzen im Blick behältst, kannst du besser auf unerwartete Ereignisse reagieren und dich auf eine erfolgreichere finanzielle Zukunft vorbereiten.

Die Bedeutung der Rechtsberatung

Die Rechtsberatung spielt eine entscheidende Rolle, wenn es um Heimkapital und Immobilienfragen geht. Es ist wichtig, die rechtlichen Aspekte und Verpflichtungen zu verstehen, die mit der Nutzung von Heimkapital einhergehen. Eine Rechtsberatung kann helfen, potenzielle Risiken zu erkennen und mögliche rechtliche Konsequenzen zu vermeiden. Bei Fragen zum Vertrag, zur Haftung oder zu anderen rechtlichen Angelegenheiten ist es ratsam, einen Anwalt oder eine Anwältin zu konsultieren, um den besten Schutz und die bestmögliche Beratung zu erhalten. Darüber hinaus kann eine Rechtsberatung auch dabei helfen, die Rechte und Pflichten von Kreditnehmern in Bezug auf Heimkapital zu klären und eine fundierte Entscheidung zu treffen. Es ist wichtig, frühzeitig eine umfassende Rechtsberatung in Betracht zu ziehen, um eine solide Basis für die Finanzplanung und die Nutzung von Heimkapital zu schaffen.

Rechtsberatung bei Immobilienfragen

Rechtsberatung bei Immobilienfragen ist von entscheidender Bedeutung, insbesondere wenn es um Heimkapital oder andere Finanzierungsoptionen geht. Eine spezialisierte Rechtsberatung kann helfen, mögliche Risiken und Fallstricke zu identifizieren, die mit Immobilienverträgen, Eigentumsrechten und finanziellen Verpflichtungen verbunden sind. Ein erfahrener Anwalt kann bei der Überprüfung von Vertragsbedingungen und -klauseln unterstützen und sicherstellen, dass du die richtigen Rechte und Schutzmaßnahmen hast. Die Rechtsberatung kann auch bei der Klärung von Fragen der Grundbuch- und Grundsteuererklärung sowie bei der Lösung von rechtlichen Streitigkeiten im Zusammenhang mit Immobilienbesitz behilflich sein. Es wird empfohlen, einen auf Immobilienrecht spezialisierten Anwalt zu konsultieren, um sicherzustellen, dass deine Interessen geschützt sind und dass du ein klares Verständnis für deine Rechte und Pflichten hast.

Rechte und Pflichten von Kreditnehmern

Die Inanspruchnahme von Heimkapital bringt für Kreditnehmer bestimmte Rechte und Pflichten mit sich. Es ist wichtig, sich dieser bewusst zu sein, um eine fundierte Entscheidung zu treffen. Im Folgenden sind einige wichtige Rechte und Pflichten von Kreditnehmern aufgeführt:

– Rückzahlungspflicht: Als Kreditnehmer bist du verpflichtet, das erhaltenen Heimkapital gemäß den vereinbarten Bedingungen zurückzuzahlen. Dies beinhaltet in der Regel den Verkauf des Hauses oder die Rückzahlung bei Versterben des Kreditnehmers.

– Vertragsbedingungen: Sorgfältig lesen und verstehen des Vertrags, der die Bedingungen des Heimkapitals festlegt. Es ist ratsam, eine Rechtsberatung in Anspruch zu nehmen, um sicherzustellen, dass du die Bedingungen vollständig verstehst.

– Eigentumsrechte: Als Kreditnehmer behältst du das Eigentum an deinem Haus, solange die Rückzahlungsbedingungen erfüllt werden. Du behältst das Recht, in deinem Haus zu leben und es zu nutzen.

– Verkaufsrecht: Im Falle eines Verkaufs wird der Kreditnehmer einen Teil des Verkaufserlöses an den Heimkapitalgeber zurückzahlen. Die genauen Konditionen und Prozentsätze werden im Vertrag festgelegt.

– Wartungspflichten: Als Kreditnehmer bist du dafür verantwortlich, dein Haus angemessen zu pflegen und Instandhaltungsarbeiten durchzuführen, um den Wert des Hauses zu erhalten.

Es ist wichtig, alle Rechte und Pflichten als Kreditnehmer zu verstehen, um die Risiken und Vorteile von Heimkapital vollständig einschätzen zu können. Eine Rechtsberatung kann hier helfen, alle Fragen und Unklarheiten zu klären.

Rechte und Schutzmaßnahmen für Verbraucher

Rechte und Schutzmaßnahmen für Verbraucher sind von großer Bedeutung, wenn es um Heimkapital und andere Finanzierungsvereinbarungen geht. Es gibt Verbraucherschutzgesetze, die sicherstellen sollen, dass Verbraucher fair behandelt werden und vor unfairen Praktiken geschützt sind. Ein wichtiger Aspekt ist die vollständige Offenlegung aller relevanten Informationen, einschließlich aller Kosten, Gebühren und Zinssätze. Verbraucher haben das Recht, klare und verständliche Verträge zu erhalten und sollten niemals unter Druck gesetzt werden, eine Entscheidung zu treffen. Es ist wichtig, dass Verbraucher vor Abschluss eines Heimkapitalvertrags eine unabhängige Rechtsberatung in Anspruch nehmen, um sicherzustellen, dass sie ihre Rechte verstehen und angemessen geschützt sind. Zudem sollten sie sich über mögliche Risiken und Vorsichtsmaßnahmen informieren, um unerwünschte Folgen zu vermeiden.

Verbraucherschutzgesetze

Verbraucherschutzgesetze sind entscheidend, um die Interessen und Rechte von Verbrauchern zu schützen, insbesondere bei Finanzierungs- und Kreditverträgen. Diese Gesetze stellen sicher, dass Kreditgeber transparente und faire Bedingungen anbieten und Verbraucher vor unfairen Praktiken schützen. Zu den wichtigsten Aspekten der Verbraucherschutzgesetze gehören die Offenlegungspflichten der Kreditgeber, die den Verbrauchern alle Informationen über Kosten, Zinssätze und Bedingungen des Kredits zur Verfügung stellen müssen. Darüber hinaus sollen diese Gesetze sicherstellen, dass Verbraucher angemessen beraten werden, um fundierte Entscheidungen zu treffen, und dass sie das Recht haben, den Vertrag innerhalb bestimmter Fristen zu widerrufen. Falls es zu Streitigkeiten kommt, können Verbraucher auf die Schlichtung oder gerichtliche Lösung zurückgreifen, um ihre Rechte durchzusetzen. Es ist wichtig, sich über die geltenden Verbraucherschutzgesetze zu informieren und ggf. einen Rechtsberater hinzuzuziehen, um eine fundierte Finanzentscheidung zu treffen und sich vor möglichen Risiken zu schützen.

Risiken und Vorsichtsmaßnahmen

Risiken und Vorsichtsmaßnahmen:

– Wertverlust des Eigenheims: Die Immobilienpreise können schwanken, und es besteht das Risiko, dass der Wert deines Eigenheims während der Laufzeit des Heimkapitals abnimmt. Es ist wichtig, den Immobilienmarkt zu beobachten und mögliche Wertverluste in deine Finanzplanung einzubeziehen.

– Vererbung: Wenn du beabsichtigst, dein Eigenheim an deine Erben weiterzugeben, solltest du die Auswirkungen von Heimkapital auf dein Erbe berücksichtigen. Eine sorgfältige Nachlassplanung ist empfehlenswert, um sicherzustellen, dass deine Erben nicht unerwartete finanzielle Belastungen tragen müssen.

– Zusätzliche Kosten: Heimkapital kann mit Gebühren, Zinsen und anderen Kosten verbunden sein. Es ist wichtig, die Bedingungen sorgfältig zu prüfen und die Auswirkungen dieser Kosten auf deine finanzielle Situation zu verstehen.

– Rückzahlung: Falls du das Heimkapital vorzeitig zurückzahlen möchtest, können möglicherweise Vorfälligkeitsentschädigungen anfallen. Informiere dich über deine Rückzahlungsoptionen und die damit verbundenen Kosten, um langfristige finanzielle Flexibilität zu bewahren.

– Rechtsberatung: Aufgrund der komplexen Natur von Heimkapital empfiehlt es sich, eine Rechtsberatung in Anspruch zu nehmen. Ein Anwalt kann dir helfen, mögliche Risiken zu erkennen, Verträge zu überprüfen und sicherzustellen, dass alle rechtlichen Anforderungen erfüllt werden.

– Vergleich von Angeboten: Bevor du dich für ein Heimkapital-Angebot entscheidest, solltest du verschiedene Anbieter vergleichen. Achte auf die Konditionen, Zinssätze und Gebühren, um das für deine Bedürfnisse passende Angebot zu finden. Eine umfassende Recherche und Beratung können helfen, die richtige Entscheidung zu treffen.

So fährst du fort: Finanzplanung und Rechtsberatung

Um deine Finanzplanung und Rechtsberatung fortzusetzen, gibt es verschiedene Schritte, die du befolgen kannst. Erstens ist es wichtig, ein Budget zu erstellen, um deine Einnahmen und Ausgaben zu überwachen und sicherzustellen, dass du in der Lage bist, deine finanziellen Verpflichtungen zu erfüllen. Dazu gehört auch die Überprüfung deiner aktuellen finanziellen Situation und die Festlegung von Zielen für die Zukunft. Zweitens ist es ratsam, Einsparungen und Investitionen zu berücksichtigen. Indem du Geld beiseitelegst und es in rentable Anlagen investierst, kannst du dein Vermögen langfristig aufbauen. Dies kann auch dazu beitragen, finanzielle Engpässe zu bewältigen und unerwartete Ausgaben abzudecken. Schließlich ist es wichtig, für zukünftige Ausgaben zu planen, sei es für den Kauf eines neuen Autos oder für die Finanzierung von Bildungskosten. Eine detaillierte Finanzplanung und Rechtsberatung können dir helfen, die besten Entscheidungen für deine finanzielle Zukunft zu treffen und dich vor rechtlichen Fallstricken zu schützen. Es kann ratsam sein, eine professionelle Rechtsberatung in Anspruch zu nehmen, um sicherzustellen, dass du alle erforderlichen Rechtsregeln und -vorschriften einhältst und deine Rechte als Kreditnehmer geschützt sind.

Zusammenfassung

Die Nutzung von Heimkapital kann eine attraktive Option für Eigenheimbesitzer sein, die zusätzliches Kapital für verschiedene Zwecke benötigen. Es ermöglicht ihnen, einen Teil des Wertes ihres Hauses in Form von Kapital freizusetzen, ohne ihr Eigentum zu verlieren. Durch die Auswahl eines geeigneten Finanzierungsplans kann das Heimkapital ausgezahlt werden. Es ist jedoch wichtig, die Vor- und Nachteile von Heimkapital zu berücksichtigen. Während es finanzielle Flexibilität und zusätzliches Einkommen bieten kann, ist es wichtig, die Rechte und Pflichten als Kreditnehmer zu verstehen und die Risiken im Zusammenhang mit Heimkapital zu beachten. Eine sorgfältige Finanzplanung, Budgetierung und Rechtsberatung sind entscheidend, um eine erfolgreiche Nutzung von Heimkapital sicherzustellen. Es ist auch wichtig, alternative Finanzierungsmöglichkeiten zu prüfen und die persönlichen Bedürfnisse und Ziele bei der Entscheidung zu berücksichtigen.

Häufig gestellte Fragen

1. Wie viel Kapital kann ich durch Heimkapital erhalten?

Die Menge an Kapital, die du durch Heimkapital erhalten kannst, hängt von verschiedenen Faktoren ab, wie dem Wert deines Hauses, deinem Alter und deiner aktuellen finanziellen Situation. In der Regel kannst du einen bestimmten Prozentsatz des Hauswerts als Kapital erhalten.

2. Muss ich mein Haus verkaufen, um Heimkapital zu nutzen?

Nein, du musst dein Haus nicht verkaufen, um Heimkapital zu nutzen. Du behältst das Eigentum an deinem Haus und kannst weiterhin darin wohnen. Das erhaltene Kapital wird dir lediglich als zusätzliches Einkommen zur Verfügung gestellt.

3. Wie wird das erhaltene Kapital zurückgezahlt?

Die Rückzahlung des erhaltenden Kapitals erfolgt in der Regel, wenn das Haus verkauft wird oder du verstirbst. Das Kapital wird dann aus dem Verkaufserlös abgezogen oder durch den Verkauf des Hauses beglichen.

4. Gibt es eine Altersgrenze für die Nutzung von Heimkapital?

Ja, in den meisten Fällen gibt es eine Altersgrenze für die Nutzung von Heimkapital. Die genaue Altersgrenze kann von Anbieter zu Anbieter variieren, liegt jedoch typischerweise zwischen 55 und 70 Jahren.

5. Wie wirkt sich Heimkapital auf meine Erbschaft aus?

Heimkapital kann sich auf deine Erbschaft auswirken, da das erhaltene Kapital in der Regel aus dem Verkauf des Hauses zurückgezahlt wird. Es kann daher weniger Vermögen für deine Erben übrigbleiben. Es ist wichtig, dies bei deiner Finanz- und Nachlassplanung zu berücksichtigen.

6. Welche rechtlichen Aspekte sollte ich bei der Nutzung von Heimkapital beachten?

Es ist ratsam, eine Rechtsberatung in Anspruch zu nehmen, um alle rechtlichen Aspekte von Heimkapital zu verstehen. Dies umfasst Fragen zu den Rechten und Pflichten von Kreditnehmern sowie möglichen Risiken oder Einschränkungen.

7. Kann ich Heimkapital nutzen, wenn mein Haus noch nicht vollständig abbezahlt ist?

Ja, es ist möglich, Heimkapital zu nutzen, auch wenn dein Haus noch nicht vollständig abbezahlt ist. Der verbleibende Hypothekensaldo wird dann vom Wert des Hauses abgezogen, um das verfügbare Kapital zu bestimmen. Es kann jedoch Vorschriften oder Einschränkungen geben.

8. Kann ich die Verwendung des Heimkapitals frei wählen?

Ja, in der Regel kannst du das erhaltene Kapital aus Heimkapital frei verwenden. Obwohl es ratsam ist, es für finanzielle Zwecke zu verwenden, wie die Begleichung von Schulden oder die Verbesserung des Ruhestandseinkommens.

9. Welche Risiken sind mit Heimkapital verbunden?

Ein Risiko von Heimkapital besteht darin, dass das erhaltene Kapital die Größe deiner Erbschaft reduzieren kann. Zudem sind mögliche Änderungen der Immobilienpreise und Zinssätze zu berücksichtigen. Es ist wichtig, alle Risiken und potenziellen Auswirkungen sorgfältig abzuwägen und professionelle Beratung einzuholen.

10. Kann ich Heimkapital nutzen, wenn ich bereits eine andere Hypothek habe?

Ja, es ist möglich, Heimkapital zu nutzen, auch wenn du bereits eine Hypothek auf dein Haus hast. Die bestehende Hypothek wird jedoch berücksichtigt, wenn der verfügbare Kapitalbetrag berechnet wird. Weitere Informationen dazu sollten mit den Heimkapital-Anbietern besprochen werden.