Zusammenfassung

- Einleitung

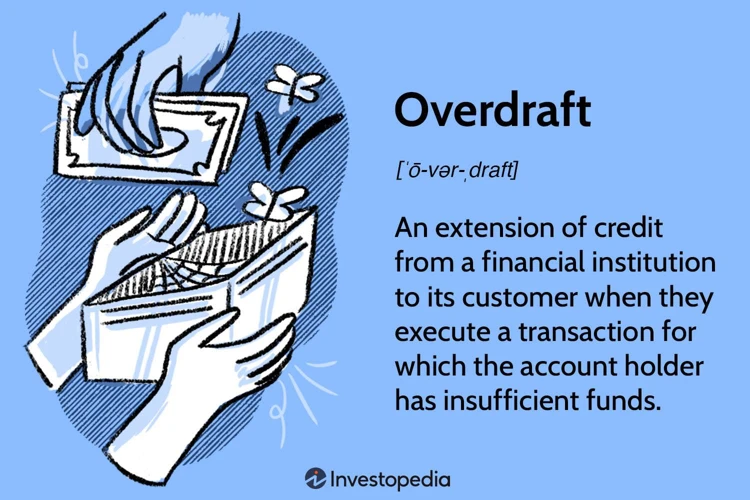

- Was ist ein HypoVereinsbank Dispo?

- Vorteile eines HypoVereinsbank Dispo

- Nachteile eines HypoVereinsbank Dispo

- Wie funktioniert ein HypoVereinsbank Dispo?

- Wie Sie Ihren HypoVereinsbank Dispo beantragen

- Tipps zur Verwaltung Ihres HypoVereinsbank Dispo

- Alternativen zum HypoVereinsbank Dispo

- Fazit

- Häufig gestellte Fragen

- Verweise

Einleitung

Ein HypoVereinsbank Dispo ist eine Form des Kredits, die von der HypoVereinsbank angeboten wird und es Kunden ermöglicht, Geld auszugeben, das sie auf ihrem Bankkonto nicht haben. Es ist eine flexible Finanzierungsoption, die es den Kunden ermöglicht, vorübergehend über ihr Guthaben hinaus Geld auszugeben. In diesem umfassenden Leitfaden werden wir die verschiedenen Aspekte eines HypoVereinsbank Dispo genauer betrachten, einschließlich der Vorteile, Nachteile, Funktionsweise und Tipps zur Verwaltung. Außerdem werden wir alternative Finanzierungsoptionen betrachten, falls ein Dispo nicht die beste Wahl ist. Lesen Sie weiter, um alles zu erfahren, was Sie über den HypoVereinsbank Dispo wissen müssen.

Was ist ein HypoVereinsbank Dispo?

Ein HypoVereinsbank Dispo, auch als Dispokredit oder Überziehungskredit bezeichnet, ist eine Art von kurzfristigem Kredit, den die HypoVereinsbank Kunden zur Verfügung stellt. Mit einem Dispo können Kunden Geld von ihrem Bankkonto ausgeben, auch wenn sie kein ausreichendes Guthaben haben. Es handelt sich im Grunde genommen um einen vereinbarten Kreditrahmen, auf den der Kontoinhaber Zugriff haben kann. Der Dispo wird in der Regel für einen bestimmten Zeitraum gewährt und kann je nach individueller Bonität und Vereinbarung variieren. Als flexibles Finanzierungsinstrument bietet ein HypoVereinsbank Dispo den Kunden eine schnelle und bequeme Möglichkeit, kurzfristige finanzielle Engpässe zu überbrücken.

Vorteile eines HypoVereinsbank Dispo

Es gibt mehrere Vorteile eines HypoVereinsbank Dispo, die Kunden in Anspruch nehmen können.

Schnelle Verfügbarkeit von Geld: Ein Dispo ermöglicht es den Kunden, schnell und unkompliziert auf Geld zuzugreifen, ohne lange Wartezeiten oder komplizierte Antragsverfahren. Dies ist besonders praktisch, wenn unvorhergesehene Ausgaben auftreten oder wenn man kurzfristig finanzielle Unterstützung benötigt.

Flexibilität bei der Nutzung: Mit einem Dispo haben Kunden die Flexibilität, das Geld nach ihren Bedürfnissen zu nutzen. Sie können den Kreditrahmen in Anspruch nehmen, wann immer sie es wünschen, und das Geld für verschiedene Zwecke verwenden, sei es für Rechnungen, Einkäufe oder sogar für den Urlaub.

Keine festgelegten Ratenzahlungen: Im Gegensatz zu anderen Krediten müssen Kunden mit einem Dispo keine festen Ratenzahlungen leisten. Sie können den Kreditrahmen nach Bedarf nutzen und die Rückzahlung flexibel gestalten. Dies gibt den Kunden eine gewisse finanzielle Freiheit.

Es ist wichtig zu beachten, dass ein HypoVereinsbank Dispo auch einige Nachteile hat, über die wir im nächsten Abschnitt sprechen werden. Dennoch bieten die oben genannten Vorteile den Kunden eine gewisse finanzielle Flexibilität und Bequemlichkeit.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Schnelle Verfügbarkeit von Geld

Die schnelle Verfügbarkeit von Geld ist einer der Hauptvorteile eines HypoVereinsbank Dispo. Sobald der Dispo eingerichtet ist, kann der Kontoinhaber sofort auf das Kreditlimit zugreifen und das Geld für seine Bedürfnisse verwenden. Es ist keine aufwändige Beantragung oder Genehmigungsverfahren erforderlich. Mit nur wenigen Klicks können Kunden auf ihr Dispo-Konto zugreifen und das benötigte Geld abheben oder für Zahlungen verwenden. Dies ist besonders nützlich in Situationen, in denen unerwartete Ausgaben auftreten oder wenn Kunden nicht über ausreichende finanzielle Mittel verfügen, um ihre Rechnungen zu begleichen. Durch die schnelle Verfügbarkeit des Geldes bietet der HypoVereinsbank Dispo den Kunden finanzielle Flexibilität und eine bequeme Lösung für kurzfristige finanzielle Engpässe.

Flexibilität bei der Nutzung

Flexibilität ist einer der Hauptvorteile eines HypoVereinsbank Dispo. Der Kreditrahmen steht den Kunden jederzeit zur Verfügung und sie können das Geld nach Bedarf verwenden. Es gibt keine Einschränkungen oder Vorgaben, wie der Dispo verwendet werden soll. Kunden können damit Rechnungen bezahlen, Einkäufe tätigen oder unvorhergesehene Ausgaben decken. Die Flexibilität des Dispokredits ermöglicht es den Kunden, ihre finanziellen Bedürfnisse schnell und unkompliziert zu erfüllen. Es ist wichtig zu beachten, dass der Dispo jedoch keine langfristige Finanzierungslösung ist und die Nutzung verantwortungsbewusst erfolgen sollte, um hohe Zinsen und Verschuldung zu vermeiden.

Keine festgelegten Ratenzahlungen

Bei einem HypoVereinsbank Dispo gibt es keine festgelegten Ratenzahlungen, was eine weitere Flexibilität für die Kunden bietet. Im Gegensatz zu einem herkömmlichen Ratenkredit müssen Sie keinen festen Betrag zu einer bestimmten Fälligkeit zurückzahlen. Stattdessen können Sie den Dispo nach Bedarf verwenden und die Rückzahlung individuell gestalten. Dies ermöglicht es Ihnen, den Dispo an Ihre finanzielle Situation anzupassen und beispielsweise größere Rückzahlungen zu leisten, wenn Sie über zusätzliches Geld verfügen. Es ist jedoch wichtig zu bedenken, dass die Zinsen bei einem HypoVereinsbank Dispo hoch sind und es daher empfehlenswert ist, den Dispo schnellstmöglich zurückzuzahlen, um zusätzliche Kosten zu vermeiden.

Nachteile eines HypoVereinsbank Dispo

Es gibt jedoch auch einige Nachteile, die mit einem HypoVereinsbank Dispo verbunden sind. Ein Hauptnachteil sind die hohen Zinsen, die auf den überzogenen Betrag berechnet werden. Diese Zinsen können im Vergleich zu anderen Kreditarten deutlich höher sein, was dazu führt, dass der Kunde letztendlich mehr Geld zurückzahlen muss. Ein weiterer Nachteil besteht darin, dass ein Dispo die Verlockung zu übermäßiger Verschuldung bieten kann. Da es relativ einfach ist, Geld auszugeben, das nicht wirklich vorhanden ist, können einige Kunden in eine Spirale aus Schulden geraten. Zudem sollte beachtet werden, dass ein Dispo kein langfristiger Finanzplan ist und keine nachhaltige Lösung für finanzielle Probleme bietet. Es ist wichtig, den HypoVereinsbank Dispo nur als vorübergehende Lösung zu nutzen und sich bewusst zu sein, dass er langfristig teuer werden kann.

Hohe Zinsen

Ein Nachteil eines HypoVereinsbank Dispo sind die hohen Zinsen, die damit einhergehen. Da es sich um einen kurzfristigen Kredit handelt und die Flexibilität gewährt wird, Geld auszugeben, das nicht vorhanden ist, sind die Zinssätze in der Regel höher als bei anderen Finanzierungsoptionen. Die HypoVereinsbank erhebt Zinsen auf den überzogenen Betrag und diese Zinsen können sich schnell summieren. Es ist wichtig, sich bewusst zu sein, dass ein Dispo aufgrund der hohen Zinsen eine teure Option sein kann und daher nicht als langfristige Finanzierungsstrategie geeignet ist. Es ist ratsam, den Dispo so schnell wie möglich auszugleichen, um die zusätzlichen Kosten zu minimieren.

Verlockung zu übermäßiger Verschuldung

Die Verlockung zu übermäßiger Verschuldung ist ein potenzieller Nachteil eines HypoVereinsbank Dispo. Da der Dispo eine flexible Finanzierungsoption ist und Kunden schnell auf Geld zugreifen können, besteht die Gefahr, dass sie mehr ausgeben, als sie sich tatsächlich leisten können. Die hohen Zinsen, die mit einem Dispo verbunden sind, können dazu führen, dass Kunden in eine Schuldenspirale geraten, insbesondere wenn sie den Dispo regelmäßig und über einen längeren Zeitraum nutzen. Es ist wichtig, diszipliniert und verantwortungsbewusst mit einem Dispo umzugehen und ihn nicht als dauerhafte Lösung für finanzielle Engpässe zu betrachten. Eine sorgfältige Budgetplanung und regelmäßige Überprüfung der Finanzen sind entscheidend, um einer übermäßigen Verschuldung vorzubeugen.

Kein langfristiger Finanzplan

Der HypoVereinsbank Dispo bietet sicherlich flexible Finanzierungsmöglichkeiten, aber ein wichtiger Nachteil ist, dass er keinen langfristigen Finanzplan bietet. Dies bedeutet, dass er nicht als langfristige Lösung für finanzielle Bedürfnisse oder größere Anschaffungen geeignet ist. Ein Dispo ist in erster Linie für kurzfristige finanzielle Engpässe gedacht und kann schnell zu einer Gewohnheit werden, die zur Verschuldung führt. Es ist wichtig, einen langfristigen Finanzplan zu entwickeln und alternative Finanzierungsoptionen in Betracht zu ziehen, wie beispielsweise Sparkasse Sparbuch abheben, um eine nachhaltige Finanzstrategie zu gewährleisten.

Wie funktioniert ein HypoVereinsbank Dispo?

Ein HypoVereinsbank Dispo funktioniert auf folgende Weise: Wenn ein Kunde sein Konto überzieht und den vereinbarten Kreditrahmen überschreitet, wird der Dispo automatisch aktiviert. Der Kunde kann dann das Geld ausgeben, das den Betrag über dem verfügbaren Guthaben ausmacht. Der Dispo ermöglicht es dem Kunden, Geld abzuheben, Rechnungen zu bezahlen oder Einkäufe zu tätigen, ohne dass vorher ausreichend Guthaben auf dem Konto vorhanden sein muss. Es ist wichtig zu beachten, dass der Dispo mit hohen Zinsen verbunden ist und der Kunde den überzogenen Betrag innerhalb eines bestimmten Zeitraums zurückzahlen muss, um weitere Kosten zu vermeiden. Es ist ratsam, den Dispo nur für kurzfristige finanzielle Engpässe zu nutzen und ihn schnellstmöglich zurückzuzahlen, um zusätzliche Belastungen zu vermeiden.

Wie Sie Ihren HypoVereinsbank Dispo beantragen

Die Beantragung eines HypoVereinsbank Dispo ist ein relativ einfacher Prozess. Hier sind einige Schritte, die Sie befolgen können, um Ihren Dispo zu beantragen:

1. Überprüfen Sie Ihre Bonität: Bevor Sie den Dispo beantragen, ist es ratsam, Ihre Bonität zu überprüfen. Eine gute Bonität erhöht Ihre Chancen auf Genehmigung und möglicherweise auf bessere Konditionen.

2. Vereinbaren Sie einen Termin: Vereinbaren Sie einen Termin bei Ihrer örtlichen HypoVereinsbank-Filiale. Alternativ können Sie auch online einen Termin vereinbaren, wenn dies möglich ist.

3. Bereiten Sie Ihre Unterlagen vor: Bringen Sie alle erforderlichen Unterlagen mit, um den Antragsprozess zu beschleunigen. Dies kann Ihren Ausweis, Kontoauszüge und Einkommensnachweise umfassen.

4. Besprechen Sie Ihren Bedarf: Erklären Sie Ihrem Bankberater den Grund für Ihren Dispo und wie viel Geld Sie voraussichtlich benötigen. Dies wird ihnen helfen, den richtigen Kreditrahmen für Ihren Bedarf festzulegen.

5. Füllen Sie den Antrag aus: Füllen Sie den Dispo-Antragsformular aus und reichen Sie ihn bei der Bank ein. Stellen Sie sicher, dass Sie alle erforderlichen Informationen vollständig und korrekt angeben.

6. Warten Sie auf die Genehmigung: Nachdem Sie den Antrag eingereicht haben, müssen Sie auf die Genehmigung warten. Dies kann je nach Bank und individueller Situation unterschiedlich lange dauern.

Sobald Ihr HypoVereinsbank Dispo genehmigt ist, können Sie über den vereinbarten Kreditrahmen verfügen und auf das Geld zugreifen, wenn Sie es benötigen. Beachten Sie jedoch, dass der Dispo mit Zinsen verbunden ist und rechtzeitig zurückgezahlt werden muss, um zusätzliche Kosten zu vermeiden.

Tipps zur Verwaltung Ihres HypoVereinsbank Dispo

Um Ihren HypoVereinsbank Dispo effektiv zu verwalten, gibt es einige wichtige Tipps, die Sie beachten sollten. Ein diszipliniertes Budget ist von entscheidender Bedeutung, um Ihre Ausgaben im Blick zu behalten und unnötige Belastungen zu vermeiden. Überprüfen Sie regelmäßig Ihren Kontostand, um sicherzustellen, dass Sie nicht über Ihre finanziellen Möglichkeiten hinausgehen. Darüber hinaus ist es ratsam, unnötige Gebühren zu vermeiden, indem Sie beispielsweise Bargeldabhebungen an einem Geldautomaten nutzen, der von Ihrer Bank betrieben wird. Versuchen Sie auch, Ihren Dispo so schnell wie möglich zu begleichen, um hohe Zinsen zu minimieren und eine mögliche Überschuldung zu vermeiden. Indem Sie diese Tipps befolgen, können Sie die Vorteile Ihres HypoVereinsbank Dispos voll ausschöpfen und gleichzeitig finanzielle Stabilität gewährleisten. Lesen Sie unseren umfassenden Leitfaden für weitere Informationen zu anderen Finanzierungsoptionen wie zum Beispiel einem Sparkasse Sparbuch oder einem Klarna Dispo.

Überwachen Sie Ihre Ausgaben

Es ist wichtig, Ihre Ausgaben zu überwachen, wenn Sie einen HypoVereinsbank Dispo nutzen. Indem Sie ein sorgfältiges Auge auf Ihre Ausgaben halten, können Sie sicherstellen, dass Sie nicht den Kreditrahmen überschreiten und unnötige Verschuldungen vermeiden. Erstellen Sie ein Budget, um Ihre monatlichen Einnahmen und Ausgaben zu verfolgen. Identifizieren Sie Bereiche, in denen Sie möglicherweise Einsparungen vornehmen können, und setzen Sie Prioritäten für Ihre Ausgaben. Durch regelmäßiges Überprüfen und Anpassen Ihres Budgets können Sie sicherstellen, dass Sie Ihre Finanzen im Griff haben und Ihren HypoVereinsbank Dispo effektiv nutzen. Eine effektive Überwachung Ihrer Ausgaben kann dazu beitragen, dass Sie nicht mehr ausgeben, als Sie sich leisten können, und damit die Belastung durch hohe Zinsen auf Ihren Dispo reduzieren.

Vermeiden Sie unnötige Gebühren

Um unnötige Gebühren zu vermeiden, sollten Sie beim Umgang mit Ihrem HypoVereinsbank Dispo einige wichtige Aspekte beachten. Hier sind einige Tipps, um Kosten zu reduzieren:

1. Überprüfen Sie regelmäßig Ihren Kontostand, um sicherzustellen, dass Sie nicht den maximalen Dispo-Betrag überschritten haben. Dadurch vermeiden Sie zusätzliche Zinsen und Gebühren.

2. Vermeiden Sie den Einsatz Ihrer Kreditkarte für Barabhebungen oder Auslandszahlungen, da hierbei oft hohe Gebühren anfallen können. Nutzen Sie beim Reisen stattdessen möglicherweise andere Finanzierungsoptionen, um Kosten zu vermeiden.

3. Achten Sie auf eventuelle Zusatzleistungen oder Funktionen, die mit Ihrem HypoVereinsbank Dispo verbunden sein können, wie zum Beispiel eine kostenlose Kreditkarte oder bestimmte Transaktionslimits. Informieren Sie sich über diese Optionen, um von ihnen zu profitieren und Kosten zu senken.

4. Halten Sie sich an die vereinbarten Bedingungen für Ihren Dispo. Vermeiden Sie unnötige Überziehungen oder Überschreitungen des Kreditlimits, da dies zu zusätzlichen Gebühren führen kann.

5. Informieren Sie sich über mögliche Einschränkungen und Gebühren im Zusammenhang mit Lastschriften, um unvorhergesehene Belastungen zu vermeiden. (Mehr dazu erfahren Sie in unserem Artikel über die Nachteile von Lastschriften.)

Indem Sie diese Tipps befolgen, können Sie unnötige Kosten und Gebühren vermeiden und Ihren HypoVereinsbank Dispo effektiv verwalten.

Begleichen Sie Ihren Dispo so schnell wie möglich

Wenn Sie einen HypoVereinsbank Dispo nutzen, ist es ratsam, ihn so schnell wie möglich zurückzuzahlen. Dies liegt daran, dass Dispositionskredite in der Regel höhere Zinsen haben als andere Formen des Kredits. Indem Sie Ihren Dispo schnell begleichen, reduzieren Sie die Gesamtkosten und vermeiden zusätzliche Zinszahlungen. Eine Möglichkeit, dies zu tun, besteht darin, regelmäßige Ratenzahlungen auf Ihren Dispo vorzunehmen, anstatt nur den Mindestbetrag zu zahlen. Sie können auch versuchen, zusätzliches Geld auf Ihr Konto einzuzahlen, um Ihren Disposaldo zu verringern. Indem Sie Ihren Dispo schnell begleichen, können Sie Ihre finanzielle Belastung reduzieren und sich auf langfristige finanzielle Ziele konzentrieren.

Alternativen zum HypoVereinsbank Dispo

Es gibt verschiedene Alternativen zum HypoVereinsbank Dispo, die Kunden in Betracht ziehen können, um ihre finanziellen Bedürfnisse zu erfüllen. Hier sind einige mögliche Optionen:

- Ratenkredit: Ein Ratenkredit ist ein Darlehen, bei dem Kunden einen festgelegten Betrag über einen bestimmten Zeitraum hinweg zurückzahlen. Im Gegensatz zum Dispo sind die Zinsen in der Regel niedriger und es gibt klare monatliche Ratenzahlungen.

- Tilgungskredit: Bei einem Tilgungskredit zahlt der Kunde nicht nur die Zinsen, sondern auch den geliehenen Betrag in festen Monatsraten zurück. Dies bietet eine strukturierte Möglichkeit, Schulden abzubauen.

- Kreditkarten: Kreditkarten ermöglichen es Kunden, Einkäufe auf Kredit zu tätigen und sie dann monatlich zurückzuzahlen. Es gibt verschiedene Arten von Kreditkarten mit unterschiedlichen Konditionen.

- Privatkredit: Ein Privatkredit wird oft von Banken oder anderen Finanzinstituten angeboten und ermöglicht es Kunden, einen festen Betrag zu leihen und ihn über einen bestimmten Zeitraum zu einem vereinbarten Zinssatz zurückzuzahlen.

Jede dieser Alternativen hat ihre eigenen Vor- und Nachteile, und es ist wichtig, die individuellen finanziellen Bedürfnisse und Umstände zu berücksichtigen, um die beste Option auszuwählen. Es kann auch ratsam sein, individuelle Beratung bei der HypoVereinsbank oder anderen Finanzexperten einzuholen, um die besten Alternativen zum HypoVereinsbank Dispo zu finden.

Fazit

Zusammenfassend lässt sich sagen, dass ein HypoVereinsbank Dispo sowohl Vor- als auch Nachteile hat. Es ist eine schnell verfügbare Finanzierungsoption, die den Kunden Flexibilität bei der Nutzung bietet und keine festgelegten Ratenzahlungen erfordert. Allerdings sind die Zinsen für einen Dispo in der Regel hoch und es besteht die Gefahr, sich übermäßig zu verschulden. Es fehlt außerdem ein langfristiger Finanzplan. Wenn Sie einen HypoVereinsbank Dispo beantragen möchten, sollten Sie die Bedingungen und Konditionen sorgfältig prüfen und sicherstellen, dass Sie den Dispo verantwortungsvoll nutzen. Alternativ gibt es auch andere Finanzierungsoptionen, die möglicherweise besser geeignet sind. Denken Sie daran, Ihren Dispo so schnell wie möglich auszugleichen, um zusätzliche Zinskosten zu vermeiden. Insgesamt ist ein HypoVereinsbank Dispo eine Option für kurzfristige finanzielle Engpässe, die jedoch mit Vorsicht verwendet werden sollte.

Häufig gestellte Fragen

FAQs zum HypoVereinsbank Dispo

1. Kann jeder bei der HypoVereinsbank einen Dispo erhalten?

Ja, in der Regel können Kunden mit einem regelmäßigen Einkommen und einer soliden Bonität einen Dispo bei der HypoVereinsbank beantragen.

2. Wie hoch ist der mögliche Kreditrahmen beim HypoVereinsbank Dispo?

Die Höhe des Kreditrahmens kann je nach individueller Bonität und Vereinbarung mit der Bank variieren. In der Regel liegt er jedoch zwischen einigen hundert Euro und mehreren Tausend Euro.

3. Ist ein HypoVereinsbank Dispo dasselbe wie ein Kreditkartenlimit?

Nein, ein HypoVereinsbank Dispo und ein Kreditkartenlimit sind zwei verschiedene Kreditprodukte. Ein Dispo ist mit dem Bankkonto verbunden, während ein Kreditkartenlimit auf der Kreditkarte selbst basiert.

4. Wie hoch sind die Zinsen für einen HypoVereinsbank Dispo?

Die Zinssätze für einen HypoVereinsbank Dispo können variieren, aber in der Regel sind sie relativ hoch im Vergleich zu anderen Kreditarten. Es ist wichtig, die Zinskonditionen vor der Nutzung des Dispos zu überprüfen.

5. Gibt es eine Möglichkeit, die Zinsen für den Dispo zu senken?

Ja, einige Banken bieten ihren Kunden die Möglichkeit, den Dispo in einen Ratenkredit umzuwandeln, was zu niedrigeren Zinsen führen kann. Es lohnt sich, dies mit der HypoVereinsbank zu besprechen.

6. Wie lange bleibt der HypoVereinsbank Dispo aktiv?

Der HypoVereinsbank Dispo bleibt in der Regel so lange aktiv, wie es einen positiven Saldo auf dem Konto gibt und die Bank keine Änderungen oder Kündigung vornimmt.

7. Kann man den Dispo jederzeit zurückzahlen?

Ja, Kunden haben die Möglichkeit, den HypoVereinsbank Dispo jederzeit ganz oder teilweise zurückzuzahlen. Es können jedoch zusätzliche Gebühren oder Kosten anfallen, die von der Bank festgelegt werden.

8. Kann man den Dispo-Limit erhöhen?

Ja, in einigen Fällen kann es möglich sein, den Dispo-Limit bei der HypoVereinsbank zu erhöhen. Dazu ist es ratsam, mit der Bank über die individuellen Möglichkeiten und Voraussetzungen zu sprechen.

9. Kann ein HypoVereinsbank Dispo gekündigt werden?

Ja, die HypoVereinsbank hat das Recht, den Dispo zu kündigen, wenn bestimmte Bedingungen nicht erfüllt werden, wie z.B. negative Bonität oder Missbrauch des Dispos.

10. Welche anderen Finanzierungsoptionen gibt es statt des HypoVereinsbank Dispos?

Es gibt verschiedene alternative Finanzierungsoptionen, wie beispielsweise Ratenkredite, private Kredite oder die Nutzung einer Kreditkarte. Es ist ratsam, diese Optionen zu prüfen und diejenige zu wählen, die am besten zu den individuellen Bedürfnissen passt.