Immobiliendarlehen in Frankreich sind eine beliebte Option für den Erwerb von Immobilien in diesem Land. Sie bieten den Käufern die Möglichkeit, das Eigenkapital für den Kauf einer Immobilie zu finanzieren, während sie gleichzeitig von niedrigen Zinssätzen und steuerlichen Vorteilen profitieren. Wenn Sie darüber nachdenken, einen Immobilienkredit in Frankreich aufzunehmen, gibt es viele wichtige Informationen, die Sie kennen sollten. In diesem Artikel erfahren Sie alles, was Sie über Immobilienkredite in Frankreich wissen müssen, von den verschiedenen Arten von Krediten bis hin zu den Schritten zur Beantragung eines Kredits. Egal, ob Sie ein Haus oder eine Wohnung kaufen möchten, diese Informationen werden Ihnen helfen, den Prozess des Immobilienkaufs in Frankreich besser zu verstehen und fundierte Entscheidungen zu treffen.

Zusammenfassung

- Was sind Immobilienkredite?

- Warum einen Immobilienkredit in Frankreich aufnehmen?

- Wie funktioniert ein Immobilienkredit in Frankreich?

- Frag einen AnwaltWenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

- Die verschiedenen Arten von Immobilienkrediten

- Die Vorteile von Immobilienkrediten in Frankreich

- Die Schritte zur Beantragung eines Immobilienkredits in Frankreich

- Zusammenfassung

-

Häufig gestellte Fragen

- Welche Dokumente werden für die Beantragung eines Immobilienkredits in Frankreich benötigt?

- Wie hoch sind die Zinssätze für Immobilienkredite in Frankreich?

- Kann ich einen Immobilienkredit in Frankreich beantragen, wenn ich kein französischer Staatsbürger bin?

- Gibt es steuerliche Vorteile beim Abschluss eines Immobilienkredits in Frankreich?

- Wie lange dauert es, bis ein Immobilienkredit in Frankreich genehmigt wird?

- Welche Arten von Sicherheiten werden für Immobilienkredite in Frankreich akzeptiert?

- Kann ich einen Immobilienkredit in Frankreich vorzeitig zurückzahlen?

- Wie hoch muss mein Eigenkapital für einen Immobilienkredit in Frankreich sein?

- Was passiert, wenn ich den Immobilienkredit nicht zurückzahlen kann?

- Kann ich einen Immobilienkredit in Frankreich für den Kauf eines Gewerbeobjekts aufnehmen?

- Verweise

Was sind Immobilienkredite?

Immobilienkredite sind Darlehen, die speziell für den Kauf oder Bau von Immobilien verwendet werden. Sie bieten den Käufern die Möglichkeit, einen größeren Teil des Kaufpreises oder der Baukosten durch ein Darlehen zu finanzieren, anstatt das gesamte Geld auf einmal aufbringen zu müssen. Immobilienkredite werden normalerweise von Banken oder Kreditinstituten bereitgestellt und können über einen festgelegten Zeitraum zurückgezahlt werden. Dabei müssen Kreditnehmer in der Regel Zinsen auf den Kreditbetrag zahlen. Diese Art von Kredit ist eine gängige und akzeptierte Methode, Eigentum in Frankreich zu erwerben. Sie ermöglicht es den Käufern, ihr Vermögen auszubauen und langfristig von den Vorteilen eines eigenen Hauses oder einer eigenen Wohnung zu profitieren.

Warum einen Immobilienkredit in Frankreich aufnehmen?

Es gibt verschiedene Gründe, warum es sinnvoll sein kann, einen Immobilienkredit in Frankreich aufzunehmen. Ein wichtiger Grund ist die niedrige Zinssituation in Frankreich. Die Zinssätze für Immobilienkredite sind in der Regel sehr attraktiv und können Ihnen helfen, Ihre Finanzierungskosten zu minimieren. Darüber hinaus bietet Frankreich verschiedene steuerliche Vorteile für Immobilienbesitzer. Zum Beispiel können Sie möglicherweise von Steuerermäßigungen wie der Grundsteuerbefreiung profitieren. Ein weiterer Vorteil eines Immobilienkredits in Frankreich ist die Flexibilität bei der Rückzahlung. Sie können verschiedene Rückzahlungsoptionen wählen, je nach Ihren individuellen Bedürfnissen und finanziellen Möglichkeiten. Mit einem Immobilienkredit können Sie Ihr Eigentum in Frankreich erwerben und gleichzeitig von günstigen Zinssätzen, steuerlichen Vorteilen und flexiblen Rückzahlungsmöglichkeiten profitieren.

Wie funktioniert ein Immobilienkredit in Frankreich?

Ein Immobilienkredit in Frankreich funktioniert in der Regel folgendermaßen:

1. Anfrage: Der Kreditnehmer nimmt Kontakt mit einer Bank oder einem Kreditinstitut auf, um einen Immobilienkredit zu beantragen.

2. Unterlagen: Die Bank verlangt vom Kreditnehmer verschiedene Unterlagen, wie zum Beispiel Einkommensnachweise, Kontoauszüge und Informationen über das Objekt, das finanziert werden soll.

3. Bewertung: Die Bank prüft die eingereichten Unterlagen und bewertet die Kreditwürdigkeit des Antragstellers.

4. Angebot: Bei positiver Beurteilung erhält der Kreditnehmer ein Darlehensangebot von der Bank. Dieses enthält Details wie den Zinssatz, die Laufzeit und die monatlichen Ratenzahlungen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

5. Abschluss: Wenn der Kreditnehmer das Angebot annimmt, werden die Verträge unterzeichnet und der Darlehensbetrag wird ausgezahlt. Der Kreditnehmer beginnt dann mit der Rückzahlung des Kredits gemäß den vereinbarten Bedingungen.

Es ist wichtig zu beachten, dass die genauen Details und Bedingungen eines Immobilienkredits in Frankreich je nach Bank und individuellen Umständen variieren können. Es ist ratsam, verschiedene Kreditgeber zu vergleichen und sich gründlich über die Konditionen zu informieren, bevor man sich endgültig entscheidet.

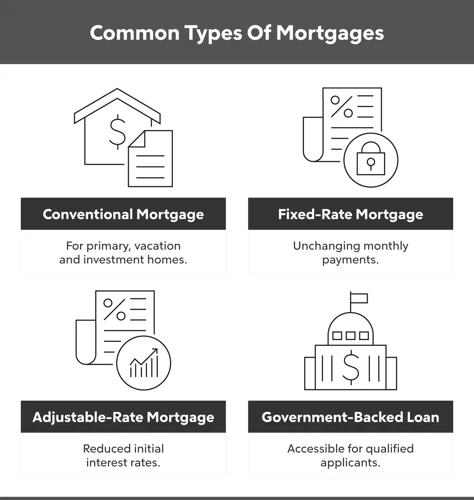

Die verschiedenen Arten von Immobilienkrediten

bieten den Käufern in Frankreich verschiedene Optionen, je nach ihren finanziellen Bedürfnissen und Zielen. Hier sind einige der gängigsten Arten von Immobilienkrediten:

1. Festzinskredit: Bei einem Festzinskredit bleibt der Zinssatz über die gesamte Laufzeit des Kredits konstant. Dies ermöglicht den Käufern eine Planungssicherheit, da sich die monatlichen Raten nicht ändern. Ein Festzinskredit eignet sich besonders gut für Käufer, die stabile Zinsen bevorzugen und ihre monatlichen Ausgaben genau kennen möchten.

2. Variable Zinskredit: Bei einem variablen Zinskredit hingegen kann sich der Zinssatz im Laufe der Zeit ändern. Dies bedeutet, dass die monatlichen Raten steigen oder fallen können, abhängig von den Änderungen des Marktzinssatzes. Ein variabler Zinskredit kann Käufern ermöglichen, von niedrigeren Zinssätzen zu profitieren, aber auch ein gewisses Risiko bergen, da die Zinssätze steigen könnten.

3. Annuitätendarlehen: Ein Annuitätendarlehen ist eine häufige Art von Immobilienkredit, bei dem die monatlichen Raten während der Laufzeit des Kredits gleich bleiben. Die Raten bestehen aus einem Teil der Tilgung und einem Teil der Zinsen. Im Laufe der Zeit ändert sich das Verhältnis zwischen Tilgung und Zinsen, wobei der Tilgungsanteil steigt und der Zinsanteil sinkt.

Es ist wichtig, die Unterschiede der verschiedenen Arten von Krediten zu verstehen und sorgfältig abzuwägen, welche Option am besten zu Ihren finanziellen Bedürfnissen und Zielen passt. Ein unabhängiger Finanzberater kann Ihnen helfen, die verschiedenen Optionen zu bewerten und eine informierte Entscheidung zu treffen.

1. Festzinskredit

Ein Festzinskredit ist eine Form von Immobilienkredit, bei der der Zinssatz für die gesamte Laufzeit des Kredits festgelegt wird. Dies bedeutet, dass die monatlichen Kreditraten während der gesamten Laufzeit konstant bleiben, unabhängig von Änderungen der allgemeinen Zinssätze. Diese Art von Kredit bietet den Vorteil der Stabilität, da Kreditnehmer genau wissen, wie viel sie monatlich zurückzahlen müssen. Es gibt jedoch auch einige Nachteile. Ein Nachteil besteht darin, dass Kreditnehmer möglicherweise höhere Zinssätze zahlen müssen, da der Zinssatz für die gesamte Laufzeit festgelegt ist und nicht von zukünftigen Zinssenkungen profitieren können. Ein weiterer Nachteil ist, dass vorzeitige Rückzahlungen des Kredits möglicherweise mit einer Vorfälligkeitsentschädigung verbunden sind, die zusätzliche Kosten verursachen kann.

2. Variable Zinskredit

Ein variable Zinskredit ist eine Art von Immobilienkredit, bei dem der Zinssatz während der Laufzeit des Kredits variabel ist. Im Gegensatz zu einem Festzinskredit, bei dem der Zinssatz für die gesamte Kreditlaufzeit festgelegt wird, kann sich der Zinssatz bei einem variablen Zinskredit ändern. Dies bedeutet, dass die monatliche Kreditrate ebenfalls variieren kann. Der Zinssatz bei einem variablen Zinskredit ist oft an einen Referenzzinssatz wie den Euribor oder den EONIA gekoppelt. Diese Art von Kredit kann sowohl Vor- als auch Nachteile haben. Einerseits kann ein variabler Zinskredit zu niedrigeren Zinsen führen, wenn der Referenzzinssatz sinkt. Andererseits besteht das Risiko, dass der Zinssatz steigt und die monatlichen Raten steigen. Es ist wichtig, die Risiken und Vorteile eines variablen Zinskredits sorgfältig abzuwägen und die individuellen finanziellen Bedürfnisse und Risikotoleranz zu berücksichtigen.

3. Annuitätendarlehen

Annuitätendarlehen sind eine häufig gewählte Form von Immobilienkrediten in Frankreich. Bei diesem Darlehen zahlt der Kreditnehmer jeden Monat eine gleichbleibende Rate, die aus einem Zins- und Tilgungsanteil besteht. Der Zinsanteil verringert sich im Laufe der Zeit, während der Tilgungsanteil zunimmt. Dadurch bleibt die monatliche Rate über die gesamte Laufzeit konstant. Annuitätendarlehen bieten eine gewisse Planbarkeit und ermöglichen es den Kreditnehmern, ihre monatlichen Ausgaben besser zu kalkulieren. Sie sind ideal für diejenigen, die langfristig planen und eine stabile finanzielle Situation haben. Es ist wichtig zu beachten, dass bei einem Annuitätendarlehen die Zinsen und Tilgungskosten im Laufe der Zeit variieren können. Daher sollten potenzielle Kreditnehmer die genauen Konditionen und Laufzeiten sorgfältig prüfen, bevor sie sich für diese Art von Darlehen entscheiden.

Die Vorteile von Immobilienkrediten in Frankreich

sind zahlreich. Einer der Hauptvorteile sind die niedrigen Zinssätze, die derzeit auf dem französischen Immobilienmarkt verfügbar sind. Durch diese niedrigen Zinsen können Käufer Geld sparen und ihre monatlichen Zahlungen reduzieren. Ein weiterer Vorteil sind die Steuervorteile, die mit einem Immobilienkredit verbunden sein können. In Frankreich gibt es verschiedene Steueranreize und -erleichterungen, die Immobilienkäufer nutzen können, um ihre Steuerlast zu verringern. Dazu gehören beispielsweise Abschreibungen auf den Wert der Immobilie und die Möglichkeit, Zinsen und Tilgungen steuerlich abzusetzen. Nicht zuletzt bieten Immobilienkredite in Frankreich eine gewisse Flexibilität bei der Rückzahlung. Kreditnehmer können oft die Laufzeit des Kredits an ihre Bedürfnisse anpassen und die monatlichen Raten entsprechend anpassen. Dies ermöglicht es den Käufern, den Kredit auf eine Weise zurückzuzahlen, die ihren finanziellen Möglichkeiten entspricht und ihnen Flexibilität und finanzielle Sicherheit bietet.

1. Niedrige Zinssätze

Niedrige Zinssätze sind einer der Hauptvorteile von Immobilienkrediten in Frankreich. Im Vergleich zu anderen Ländern bietet der französische Immobilienkreditmarkt oft günstigere Zinssätze. Dies bedeutet, dass Kreditnehmer weniger Zinsen auf den geliehenen Betrag zahlen und somit insgesamt weniger Kosten haben. Niedrige Zinssätze können es den Käufern ermöglichen, mehr Haus für ihr Geld zu bekommen und ihre monatlichen Zahlungen niedrig zu halten. Es ist wichtig, die aktuellen Zinssätze zu überprüfen und verschiedene Kreditgeber zu vergleichen, um das beste Angebot zu finden. Ein niedriger Zinssatz kann langfristig Tausende von Euro einsparen und den Gesamtaufwand für den Immobilienerwerb in Frankreich erheblich reduzieren.

2. Steuervorteile

Steuervorteile sind ein weiterer attraktiver Aspekt von Immobilienkrediten in Frankreich. Beim Kauf einer Immobilie können Kreditnehmer bestimmte steuerliche Vergünstigungen in Anspruch nehmen. Ein Beispiel dafür ist die Möglichkeit, Zinsen und bestimmte Kreditkosten von der Einkommenssteuer abzusetzen. Darüber hinaus gibt es auch spezifische Steuerermäßigungen für Erstkäufer oder für den Kauf von energieeffizienten Immobilien. Diese Steuervorteile können dazu beitragen, die finanzielle Belastung, die mit dem Kauf einer Immobilie verbunden ist, zu verringern und Kreditnehmern zusätzliche Einsparungen zu ermöglichen. Es ist jedoch wichtig zu beachten, dass die genauen Details und Bedingungen der Steuervorteile von Fall zu Fall unterschiedlich sein können, daher ist es ratsam, sich vor Abschluss eines Immobilienkredits mit einem Steuerberater oder Finanzexperten beraten zu lassen.

3. Flexibilität bei der Rückzahlung

Die Flexibilität bei der Rückzahlung ist ein weiterer Vorteil von Immobilienkrediten in Frankreich. Kreditnehmer haben oft die Möglichkeit, die Rückzahlung ihres Kredits an ihre finanzielle Situation anzupassen. Dies kann zum Beispiel bedeuten, dass sie die monatlichen Ratenzahlungen erhöhen oder verringern oder sogar eine vorzeitige Rückzahlung vornehmen können, um den Kredit schneller abzubezahlen. Diese Flexibilität ermöglicht es den Käufern, den Kredit an ihre individuellen Bedürfnisse anzupassen und finanzielle Engpässe zu bewältigen. Es ist wichtig, die genauen Konditionen und Möglichkeiten der Rückzahlung mit dem Kreditgeber zu besprechen, um die bestmögliche finanzielle Flexibilität zu gewährleisten.

Die Schritte zur Beantragung eines Immobilienkredits in Frankreich

können je nach Kreditgeber und individuellen Umständen variieren. Es ist jedoch wichtig, einen klaren Überblick über den Prozess zu haben, um den Antrag erfolgreich stellen und genehmigt bekommen zu können. Hier sind die grundlegenden Schritte, die Sie bei der Beantragung eines Immobilienkredits in Frankreich beachten sollten:

- Überprüfen Sie Ihre Kreditwürdigkeit: Bevor Sie einen Immobilienkredit beantragen, ist es wichtig, Ihre Kreditwürdigkeit zu überprüfen. Dies umfasst die Überprüfung Ihrer Kreditgeschichte, Ihrer Einkommensverhältnisse und Ihrer Ausgaben.

- Vergleichen Sie verschiedene Kreditgeber: Es ist ratsam, verschiedene Kreditgeber zu vergleichen, um die besten Zinsen und Konditionen zu erhalten. Vergleichen Sie die Angebote verschiedener Banken oder Kreditinstitute, um die für Sie am besten geeignete Option zu finden.

- Stellen Sie den Kreditantrag: Sobald Sie sich für einen Kreditgeber entschieden haben, können Sie den Kreditantrag stellen. Füllen Sie alle erforderlichen Formulare aus und legen Sie alle erforderlichen Unterlagen vor, wie z.B. Einkommensnachweise, Bankauszüge und Immobiliendokumente.

- Prüfung und Genehmigung des Kredits: Der Kreditgeber wird Ihren Antrag und Ihre Unterlagen prüfen, um Ihre Kreditwürdigkeit und die Machbarkeit des Kredits zu bewerten. Es kann einige Zeit dauern, bis eine endgültige Entscheidung getroffen wird.

- Abschluss des Kreditvertrags: Wenn Ihr Kreditantrag genehmigt wird, wird der Kreditgeber einen Kreditvertrag aufsetzen, den Sie und der Kreditgeber unterzeichnen müssen. Stellen Sie sicher, dass Sie alle Bedingungen und Konditionen im Vertrag verstehen, bevor Sie ihn unterzeichnen.

Die Beantragung eines Immobilienkredits erfordert Zeit, Recherche und Sorgfalt. Es ist wichtig, den Prozess gründlich zu durchlaufen und sich bei Bedarf von Fachleuten beraten zu lassen, um sicherzustellen, dass Sie die besten Konditionen und Vorteile erhalten.

1. Überprüfen Sie Ihre Kreditwürdigkeit

Bevor Sie einen Immobilienkredit in Frankreich beantragen, ist es wichtig, Ihre Kreditwürdigkeit zu überprüfen. Die Kreditwürdigkeit bezieht sich auf Ihre Fähigkeit, einen Kredit zurückzuzahlen, und wird von Banken und Kreditgebern berücksichtigt, um Ihre Kreditanfrage zu bewerten. Um Ihre Kreditwürdigkeit zu überprüfen, sollten Sie Ihre Kreditberichte von den gängigen Kreditauskunfteien wie der Schufa, der Creditreform oder der Bürgel beantragen und überprüfen. Stellen Sie sicher, dass alle Informationen korrekt sind und keine negativen Einträge vorhanden sind, die sich negativ auf Ihre Kreditwürdigkeit auswirken könnten. Wenn Sie feststellen, dass Ihre Kreditwürdigkeit verbessert werden muss, sollten Sie Maßnahmen ergreifen, um Ihre Finanzen zu optimieren, wie etwa das Begleichen von offenen Rechnungen, die Reduzierung Ihrer Schulden und das Aufrechterhalten einer guten Zahlungshistorie. Durch die Verbesserung Ihrer Kreditwürdigkeit erhöhen Sie Ihre Chancen, einen günstigen Immobilienkredit in Frankreich zu erhalten.

2. Vergleichen Sie verschiedene Kreditgeber

Vergleichen Sie verschiedene Kreditgeber, bevor Sie sich für einen Immobilienkredit entscheiden. Es gibt viele Banken und Kreditinstitute in Frankreich, die Immobilienkredite anbieten. Indem Sie die verschiedenen Angebote miteinander vergleichen, können Sie die besten Konditionen und Zinssätze finden, die Ihren Bedürfnissen am besten entsprechen. Bei der Auswahl eines Kreditgebers sollten Sie auf Faktoren wie den effektiven Jahreszins, die Laufzeit des Kredits und die Rückzahlungsmodalitäten achten. Es ist auch wichtig, die Serviceleistungen der Kreditgeber zu berücksichtigen, wie z.B. den Kundensupport und die Online-Banking-Funktionen. Durch einen umfassenden Vergleich verschiedener Kreditgeber können Sie sicherstellen, dass Sie den besten Immobilienkredit für Ihr Projekt erhalten.

3. Stellen Sie den Kreditantrag

Sobald Sie sich für einen bestimmten Kreditgeber entschieden haben, ist es an der Zeit, den Kreditantrag zu stellen. Der Antragsprozess kann je nach Kreditgeber variieren, aber im Allgemeinen müssen Sie bestimmte Informationen und Dokumente bereitstellen. Diese können beispielsweise Ihre persönlichen Daten, Einkommensnachweise, Kontoauszüge und Informationen über das zu finanzierende Objekt umfassen. Es ist wichtig, den Antrag vollständig und korrekt auszufüllen, um Verzögerungen oder Ablehnungen zu vermeiden. Eine gute Bonität und ein solides Einkommen können Ihre Chancen auf eine Genehmigung erhöhen. Stellen Sie sicher, dass Sie alle erforderlichen Unterlagen und Informationen sorgfältig vorbereiten, um den Kreditantragsprozess reibungslos zu durchlaufen.

4. Prüfung und Genehmigung des Kredits

Nachdem Sie Ihren Kreditantrag für ein Immobiliendarlehen in Frankreich eingereicht haben, wird die Bank oder das Kreditinstitut eine gründliche Prüfung Ihrer Bonität und finanziellen Situation durchführen. Dieser Prozess umfasst in der Regel die Überprüfung Ihrer Einkommensnachweise, Ihrer Ausgaben, Ihrer Kreditgeschichte und anderer finanzieller Verpflichtungen. Die Bank wird auch den Wert der Immobilie bewerten, die Sie kaufen möchten. Diese Schritte dienen dazu, das Risiko für die Bank zu minimieren und sicherzustellen, dass Sie in der Lage sind, den Kredit zurückzuzahlen. Je nach Bank kann dieser Prüfungsprozess einige Zeit in Anspruch nehmen. Wenn Ihre Finanzlage und die Bewertung der Immobilie den Anforderungen der Bank entsprechen, wird der Kredit genehmigt. Wenn nicht, kann es sein, dass Sie einen geringeren Kreditbetrag erhalten oder eine Ablehnung des Kreditantrags erhalten. Es ist wichtig, Geduld zu haben und während dieses Prozesses eng mit Ihrem Kreditgeber zusammenzuarbeiten, um etwaige Dokumente oder Informationen bereitzustellen, die angefordert werden könnten.

5. Abschluss des Kreditvertrags

Abschluss des Kreditvertrags

Nachdem der Immobilienkreditantrag genehmigt wurde, ist der nächste Schritt der Abschluss des Kreditvertrags. Zu diesem Zeitpunkt wird der Kreditgeber zusammen mit dem Kreditnehmer den Vertrag erstellen und unterzeichnen. Es ist wichtig, den Vertrag sorgfältig zu lesen und alle Bedingungen zu verstehen, einschließlich der Höhe des Darlehens, der Zinssätze, der Rückzahlungsmodalitäten und der Laufzeit. Der Kreditvertrag dient als rechtliche Vereinbarung zwischen dem Kreditgeber und dem Kreditnehmer und legt die Verpflichtungen beider Parteien fest. Es ist ratsam, vor der Unterzeichnung des Vertrags alle Unklarheiten oder Fragen zu klären. Sobald der Vertrag unterzeichnet ist, ist der Kreditnehmer verpflichtet, die vereinbarten Zahlungen gemäß den Vertragsbedingungen einzuhalten. Es ist wichtig zu beachten, dass der Abschluss des Kreditvertrags ein wichtiger Schritt ist und sorgfältige Überlegungen erfordert, um sicherzustellen, dass alle Details korrekt und für den Kreditnehmer akzeptabel sind.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass Immobilienkredite in Frankreich eine attraktive Option sind, um den Kauf einer Immobilie zu finanzieren. Sie bieten niedrige Zinssätze, steuerliche Vorteile und Flexibilität bei der Rückzahlung. Es gibt verschiedene Arten von Immobilienkrediten, darunter Festzinskredite, variable Zinskredite und Annuitätendarlehen, die den unterschiedlichen Bedürfnissen der Kreditnehmer gerecht werden. Wenn Sie einen Immobilienkredit in Frankreich beantragen möchten, sollten Sie Ihre Kreditwürdigkeit überprüfen, verschiedene Kreditgeber vergleichen und anschließend einen Kreditantrag stellen. Nach Prüfung und Genehmigung des Kredits erfolgt der Abschluss des Kreditvertrags. Es ist wichtig, sich gründlich über die Bedingungen und Konditionen des Kredits zu informieren, um fundierte Entscheidungen zu treffen. Mit diesen Informationen sind Sie nun besser darauf vorbereitet, einen Immobilienkredit in Frankreich aufzunehmen und Ihren Traum vom eigenen Zuhause zu verwirklichen.

Häufig gestellte Fragen

Welche Dokumente werden für die Beantragung eines Immobilienkredits in Frankreich benötigt?

Um einen Immobilienkredit in Frankreich zu beantragen, benötigen Sie normalerweise folgende Dokumente: Einkommensnachweise, wie Gehaltsabrechnungen und Steuererklärungen, Kontoauszüge, Identifikationsnachweis, wie einen gültigen Personalausweis oder Reisepass, und Informationen über die Immobilie, die Sie finanzieren möchten.

Wie hoch sind die Zinssätze für Immobilienkredite in Frankreich?

Die Zinssätze für Immobilienkredite in Frankreich können je nach den aktuellen Marktbedingungen variieren. Derzeit sind die Zinssätze jedoch relativ niedrig, was den Kauf oder Bau von Immobilien sehr attraktiv macht.

Kann ich einen Immobilienkredit in Frankreich beantragen, wenn ich kein französischer Staatsbürger bin?

Ja, auch als Nicht-Franzose können Sie einen Immobilienkredit in Frankreich beantragen. Voraussetzung ist, dass Sie über ausreichende Bonität und die erforderlichen Dokumente verfügen.

Gibt es steuerliche Vorteile beim Abschluss eines Immobilienkredits in Frankreich?

Ja, es gibt steuerliche Vorteile beim Abschluss eines Immobilienkredits in Frankreich. Zum Beispiel können Sie Zinsen und gewisse Kosten steuerlich absetzen.

Wie lange dauert es, bis ein Immobilienkredit in Frankreich genehmigt wird?

Die Dauer der Kreditgenehmigung kann je nach Kreditgeber und individueller Situation variieren. In der Regel dauert es jedoch einige Wochen, bis ein Immobilienkredit in Frankreich genehmigt wird.

Welche Arten von Sicherheiten werden für Immobilienkredite in Frankreich akzeptiert?

Bei Immobilienkrediten in Frankreich wird in der Regel die finanzierte Immobilie selbst als Sicherheit akzeptiert. Dies bedeutet, dass die Immobilie im Falle von Zahlungsschwierigkeiten des Kreditnehmers vom Kreditgeber als Kollateral verwendet werden kann.

Kann ich einen Immobilienkredit in Frankreich vorzeitig zurückzahlen?

Ja, in den meisten Fällen können Sie einen Immobilienkredit in Frankreich vorzeitig zurückzahlen. Es ist jedoch ratsam, die genauen Bedingungen und eventuelle Vorfälligkeitsentschädigungen mit Ihrem Kreditgeber zu besprechen, bevor Sie dies tun.

Wie hoch muss mein Eigenkapital für einen Immobilienkredit in Frankreich sein?

Die Höhe des erforderlichen Eigenkapitals variiert je nach Kreditgeber und individueller Situation. In der Regel wird jedoch empfohlen, etwa 10-20% des Kaufpreises als Eigenkapital einzubringen.

Was passiert, wenn ich den Immobilienkredit nicht zurückzahlen kann?

Wenn Sie den Immobilienkredit nicht zurückzahlen können, kann dies zur Zwangsvollstreckung der Immobilie führen. Der Kreditgeber kann dann versuchen, die Immobilie zu verkaufen, um seine Investition zurückzuerhalten.

Kann ich einen Immobilienkredit in Frankreich für den Kauf eines Gewerbeobjekts aufnehmen?

Ja, es ist möglich, einen Immobilienkredit in Frankreich für den Kauf eines Gewerbeobjekts aufzunehmen. Die Bedingungen und Anforderungen können jedoch für Gewerbeimmobilien von denjenigen für den Kauf von Wohnimmobilien abweichen.