Herzlich willkommen zum umfassenden Leitfaden über die Karenzzeit Berufsunfähigkeitsversicherung! In diesem Artikel werden wir Ihnen alle Informationen geben, die Sie benötigen, um ein besseres Verständnis von der Karenzzeit BU zu erhalten. Wenn Sie sich fragen, was die Karenzzeit BU ist und warum sie wichtig ist, sind Sie hier genau richtig. Wir werden erklären, wie lange die Karenzzeit sein sollte, wie sie funktioniert und welche Vorteile und Risiken sie mit sich bringt. Zudem werden wir die Unterschiede zwischen der Karenzzeit BU und der Wartezeit aufzeigen und Ihnen wichtige Überlegungen für die Auswahl der Karenzzeit geben. Es ist auch wichtig zu wissen, welche Alternativen zur Karenzzeit BU existieren und welche Rolle sie in der Finanzplanung und Rechtsberatung spielen kann. Nachdem wir alle Ihre Fragen beantwortet haben, werden Sie in der Lage sein, eine fundierte Entscheidung zu treffen. Lesen Sie also weiter, um alles zu erfahren, was Sie über die Karenzzeit BU wissen müssen.

Zusammenfassung

- Was ist die Karenzzeit BU?

- Warum ist die Karenzzeit BU wichtig?

- Wie lange sollte die Karenzzeit BU sein?

- Wie funktioniert die Karenzzeit BU?

- Karenzzeit BU vs. Wartezeit

- Wichtige Überlegungen bei der Auswahl der Karenzzeit BU

- Risiken und Nachteile der Karenzzeit BU

- FAQs zur Karenzzeit BU

- Die Bedeutung der Karenzzeit BU in der Finanzplanung und Rechtsberatung

- Fazit

-

Häufig gestellte Fragen

- Wie sieht es mit der Steuerpflicht der BU-Renten während der Karenzzeit aus?

- Was passiert, wenn ich während der Karenzzeit wieder arbeitsfähig werde?

- Kann die Karenzzeit BU nachträglich geändert werden?

- Wie wirkt sich die Karenzzeit auf die Versicherungsprämien aus?

- Kann eine Karenzzeit auch bei einer privaten Krankenversicherung vereinbart werden?

- Was passiert, wenn die Berufsunfähigkeit vor Ablauf der Karenzzeit endet?

- Welche Bedeutung hat die Karenzzeit BU in der Finanzplanung?

- Verweise

Was ist die Karenzzeit BU?

Die Karenzzeit Berufsunfähigkeitsversicherung (BU) ist ein Zeitraum, der zwischen dem Eintritt der Berufsunfähigkeit und dem Beginn der Zahlungen durch die Versicherung liegt. Während dieser Karenzzeit erhalten Versicherte noch keine Leistungen, da die Versicherung einen gewissen Zeitraum benötigt, um die Berufsunfähigkeit zu prüfen. Die Karenzzeit BU dient als Wartezeit und schützt auch vor Missbrauch von Versicherungsleistungen. Sie stellt sicher, dass die Versicherung nur dann Leistungen erbringt, wenn die Berufsunfähigkeit über einen bestimmten Zeitraum anhält. Ist die Karenzzeit abgelaufen und die Berufsunfähigkeit besteht weiterhin, tritt die Versicherung in Kraft und zahlt regelmäßige BU-Renten an den Versicherten aus.

Warum ist die Karenzzeit BU wichtig?

Die Karenzzeit BU ist von großer Bedeutung, da sie verschiedene Zwecke erfüllt. Erstens schützt sie die Versicherung vor missbräuchlichen Anträgen, da sie sicherstellt, dass eine tatsächliche, langfristige Berufsunfähigkeit vorliegt, bevor Leistungen erbracht werden. Dies hilft, die finanzielle Stabilität und Nachhaltigkeit der Versicherung zu gewährleisten. Zweitens gibt die Karenzzeit BU dem Versicherten Zeit, sich auf die neue Lebenssituation einzustellen und alternative Einkommensquellen zu finden. In dieser Zeit kann der Versicherte den Beruf wechseln, eine Umschulung absolvieren oder andere Optionen für die Einkommenssicherung erwägen. Darüber hinaus ermöglicht die Karenzzeit BU den Versicherungsunternehmen eine gründliche Prüfung der Berufsunfähigkeit, um sicherzustellen, dass die Leistungen gerechtfertigt sind und den individuellen Bedürfnissen des Versicherten entsprechen. Zusammenfassend kann gesagt werden, dass die Karenzzeit BU ein wichtiges Instrument ist, um Versicherungsmissbrauch zu vermeiden und sowohl Versicherungsunternehmen als auch Versicherten eine gewisse Sicherheit zu bieten.

Einsatzbereiche der Karenzzeit BU

- Prüfung der Berufsunfähigkeit: Die Karenzzeit BU dient als Zeitspanne, in der die Versicherung die Ernsthaftigkeit der Berufsunfähigkeit eines Versicherten prüfen kann, bevor sie Zahlungen leistet.

- Verhinderung von Missbrauch: Die Karenzzeit BU schützt vor Missbrauch von Versicherungsleistungen, da die Versicherung nur dann zahlt, wenn die Berufsunfähigkeit über einen bestimmten Zeitraum anhält.

- Finanzielle Absicherung bei längerer Krankheit: Wenn ein Versicherter aufgrund einer langwierigen Krankheit vorübergehend nicht arbeitsfähig ist, bietet die Karenzzeit BU eine finanzielle Absicherung während dieser Zeit.

- Anpassung an individuelle Situationen: Die Karenzzeit BU kann individuell angepasst werden, basierend auf den Bedürfnissen und finanziellen Möglichkeiten des Versicherten.

- Flexibilität bei der Gestaltung von Versicherungsverträgen: Die Karenzzeit BU kann als Parameter in einem Versicherungsvertrag festgelegt werden, wodurch verschiedene Optionen zur Auswahl stehen.

Vorteile der Karenzzeit BU

Die Karenzzeit BU bietet eine Reihe von Vorteilen für Versicherte. Zum einen ermöglicht sie den Versicherern die sorgfältige Prüfung der Berufsunfähigkeit, um Missbrauch zu verhindern. Dadurch wird sichergestellt, dass nur berechtigte Ansprüche bearbeitet und ausgezahlt werden. Durch die Karenzzeit können die Versicherungsprämien in der Regel niedriger bleiben, da die Versicherungsgesellschaften weniger Risiko eingehen. Ein weiterer Vorteil ist, dass die Karenzzeit BU als Anreiz für Versicherte dient, ihre Gesundheit zu verbessern und alternative Beschäftigungsmöglichkeiten zu finden, um wieder in den Beruf einzusteigen. Die Karenzzeit ermöglicht Versicherten zudem, sich besser auf einen möglichen längerfristigen Einkommensverlust vorzubereiten und ihre finanzielle Situation anzupassen. Insgesamt bietet die Karenzzeit BU also Sicherheit und Flexibilität für Versicherte.

Wie lange sollte die Karenzzeit BU sein?

Die Dauer der Karenzzeit BU kann je nach individuellen Bedürfnissen und Umständen variieren. Es gibt jedoch einige Faktoren, die berücksichtigt werden sollten, um die optimale Länge der Karenzzeit zu bestimmen:

- Finanzielle Situation: Es ist wichtig, dass die Karenzzeit so gewählt wird, dass man finanziell abgesichert ist, während man noch keine Versicherungsleistungen erhält. Es sollte genügend finanzielle Rücklagen vorhanden sein, um die Kosten des täglichen Lebens und eventuell medizinische Behandlungen während der Karenzzeit zu decken.

- Berufliche Situation: Die Art des Berufs und die Wahrscheinlichkeit einer Berufsunfähigkeit sind ebenfalls wichtige Faktoren bei der Wahl der Karenzzeit. Berufe mit einem höheren Risiko, berufsunfähig zu werden, könnten eine kürzere Karenzzeit erfordern, um schnelleren Schutz zu bieten.

- Alter und Gesundheitszustand: Das Alter und der aktuelle Gesundheitszustand spielen ebenfalls eine Rolle bei der Bestimmung der Karenzzeit. Eine längere Karenzzeit könnte angemessen sein, wenn man in jüngeren Jahren eine bessere Gesundheit hat und das Risiko einer Berufsunfähigkeit geringer ist.

Es ist ratsam, sich von einem Versicherungsberater oder Finanzexperten beraten zu lassen, um die optimale Dauer der Karenzzeit BU für die individuelle Situation zu bestimmen. Denn eine gut gewählte Karenzzeit kann die finanzielle Sicherheit gewährleisten und gleichzeitig die Versicherungsprämien niedrig halten.

Faktoren, die die Dauer beeinflussen

Die Dauer der Karenzzeit BU kann von verschiedenen Faktoren beeinflusst werden. Einer der Hauptfaktoren ist die individuelle Vereinbarung zwischen dem Versicherten und der Versicherungsgesellschaft. In der Regel haben Versicherte die Möglichkeit, die Dauer der Karenzzeit selbst festzulegen. Je länger die Karenzzeit gewählt wird, desto niedriger sind in der Regel die Versicherungsprämien. Ein weiterer Faktor, der die Dauer beeinflussen kann, ist das gewählte Versicherungsunternehmen. Unterschiedliche Versicherungen bieten unterschiedliche Karenzzeiten an und können auch unterschiedliche Kriterien für die Dauer festlegen. Darüber hinaus spielt auch das individuelle Risikoprofil des Versicherten eine Rolle. Personen mit einem höheren Risiko können von der Versicherung möglicherweise zu einer längeren Karenzzeit verpflichtet werden. Es ist wichtig, diese Faktoren bei der Wahl der Dauer der Karenzzeit sorgfältig zu berücksichtigen, um die optimale Balance zwischen Versicherungsprämien und Leistungsbeginn zu finden.

Empfehlungen für die Wahl der Karenzzeit

Bei der Wahl der Karenzzeit Berufsunfähigkeitsversicherung (BU) sollten verschiedene Faktoren berücksichtigt werden. Es empfiehlt sich, die persönliche finanzielle Situation zu analysieren, um festzustellen, wie lange man ohne Einkommen auskommen kann. Eine längere Karenzzeit kann zu niedrigeren Prämien führen, bietet jedoch weniger finanziellen Schutz, falls eine Berufsunfähigkeit eintritt. Eine kürzere Karenzzeit gewährleistet einen schnelleren Leistungsbeginn, aber die Prämien können höher sein. Es ist auch wichtig, den eigenen Beruf und die branchenspezifischen Risiken zu berücksichtigen. Bei risikoreicheren Berufen kann eine kürzere Karenzzeit sinnvoll sein. Eine professionelle Beratung kann dabei helfen, die beste Wahl für die individuellen Bedürfnisse und Umstände zu treffen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Wie funktioniert die Karenzzeit BU?

Die Karenzzeit BU funktioniert, indem sie einen Zeitraum festlegt, in dem der Versicherte noch keine Leistungen von der Berufsunfähigkeitsversicherung erhält. Während dieser Zeit überprüft die Versicherung die Berufsunfähigkeit des Versicherten, um sicherzustellen, dass es sich um eine dauerhafte Beeinträchtigung handelt. In der Regel beträgt die Karenzzeit einige Monate, je nach den Vereinbarungen im Versicherungsvertrag. Während der Karenzzeit sollte der Versicherte nachweisen, dass er immer noch berufsunfähig ist, indem er medizinische Berichte und andere erforderliche Unterlagen vorlegt. Sobald die Karenzzeit abgelaufen ist und die Berufsunfähigkeit weiterhin besteht, beginnt die Versicherung mit der Zahlung der vereinbarten BU-Renten. Es ist wichtig zu beachten, dass die Karenzzeit BU dazu dient, die Leistungen der Versicherung auf berechtigte Fälle zu beschränken und Missbrauch zu verhindern.

Voraussetzungen für den Leistungsbeginn

- Die erste Voraussetzung für den Leistungsbeginn während der Karenzzeit BU ist das Vorliegen einer Berufsunfähigkeit gemäß den Versicherungsbedingungen. Dies wird üblicherweise anhand von medizinischen Unterlagen und Gutachten festgestellt.

- Die Versicherungsgesellschaft kann auch weitere Nachweise wie Arbeitsunfähigkeitsbescheinigungen oder Berichte von Fachärzten verlangen, um die Berufsunfähigkeit zu bestätigen.

- Es ist wichtig, dass die Berufsunfähigkeit während der gesamten Karenzzeit andauert, da die Versicherung erst nach Ablauf der Karenzzeit Leistungen erbringt.

- Je nach Versicherungsvertrag können auch bestimmte Berufsunfähigkeitsgrade oder -arten vorausgesetzt werden, damit der Leistungsbeginn in der Karenzzeit erfolgen kann.

Aufrechterhaltung des Versicherungsschutzes während der Karenzzeit

Während der Karenzzeit muss der Versicherte seinen Versicherungsschutz aufrechterhalten, indem er weiterhin die Beiträge zahlt. Es ist wichtig, dass die Zahlungen während der Karenzzeit regelmäßig und pünktlich erfolgen, um den Versicherungsschutz aufrechtzuerhalten. Wenn der Versicherte während der Karenzzeit seine Zahlungen nicht leistet, kann dies zur Kündigung der Versicherung führen. Es ist ratsam, die Karenzzeit zu nutzen, um finanzielle Vorsorgemaßnahmen zu treffen, um sicherzustellen, dass die Beiträge auch während einer möglichen Berufsunfähigkeit bezahlt werden können. So kann der Versicherungsschutz gewährleistet bleiben und die finanzielle Sicherheit in Zeiten der Berufsunfähigkeit weiterhin gewährleistet werden.

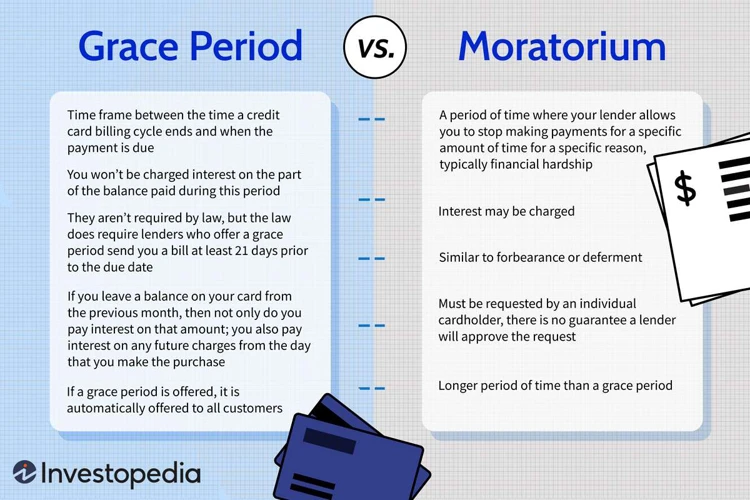

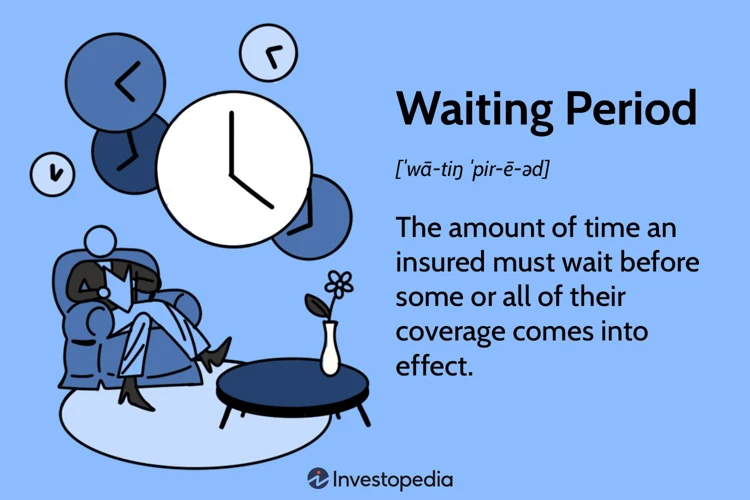

Karenzzeit BU vs. Wartezeit

Es besteht oft Verwirrung zwischen der Karenzzeit BU und der Wartezeit, da beide Zeiträume in Zusammenhang mit Versicherungen stehen. Der Hauptunterschied besteht jedoch darin, dass die Karenzzeit BU ein Zeitraum ist, der zwischen dem Eintritt der Berufsunfähigkeit und dem Beginn der Zahlungen durch die Versicherung liegt, während die Wartezeit den Zeitraum beschreibt, der zwischen dem Abschluss einer Versicherung und dem Beginn des Versicherungsschutzes liegt. Die Karenzzeit BU dient als Schutzmechanismus gegen Missbrauch und gewährleistet, dass die Versicherung nur dann Leistungen erbringt, wenn die Berufsunfähigkeit über einen bestimmten Zeitraum anhält. Die Wartezeit hingegen ist die Zeitspanne, in der der Versicherungsschutz nach Abschluss der Police noch nicht greift. Es ist wichtig, sowohl die Karenzzeit BU als auch die Wartezeit bei der Auswahl einer Versicherung zu berücksichtigen, um sicherzustellen, dass der Versicherungsschutz den individuellen Bedürfnissen gerecht wird.

Unterschiede zwischen Karenzzeit BU und Wartezeit

Die Unterschiede zwischen der Karenzzeit BU und der Wartezeit sind wie folgt:

- Zweck: Die Karenzzeit BU dient als Wartezeit, in der die Versicherung die Berufsunfähigkeit prüft, während die Wartezeit eine festgelegte Zeitspanne ist, die verstreichen muss, bevor Versicherungsleistungen in Anspruch genommen werden können.

- Dauer: Die Karenzzeit BU kann variieren und von wenigen Monaten bis zu mehreren Jahren reichen, während die Wartezeit in der Regel eine festgelegte Anzahl von Tagen oder Monaten beträgt.

- Leistungen: Während der Karenzzeit BU werden noch keine Versicherungsleistungen erbracht, während während der Wartezeit bestimmte Leistungen möglicherweise bereits verfügbar sind, je nach den Bedingungen des Versicherungsvertrags.

- Flexibilität: Die Karenzzeit BU kann je nach Bedarf und individueller Situation festgelegt werden, während die Wartezeit oft im Voraus festgelegt und fest im Versicherungsvertrag verankert ist.

Es ist wichtig, die Unterschiede zwischen der Karenzzeit BU und der Wartezeit zu verstehen, um die bestmögliche Absicherung bei Berufsunfähigkeit zu gewährleisten.

Die optimale Kombination von Karenzzeit BU und Wartezeit

Die optimale Kombination von Karenzzeit BU und Wartezeit hängt von individuellen Bedürfnissen und finanziellen Möglichkeiten ab. Die Karenzzeit BU und die Wartezeit können zusammen genutzt werden, um den Versicherungsschutz anzupassen. Wenn eine längere Karenzzeit gewählt wird, kann dies zu günstigeren Beiträgen führen, da die Versicherung nur Leistungen erbringen muss, wenn die Berufsunfähigkeit über einen längeren Zeitraum andauert. Eine längere Wartezeit kann ebenfalls zu niedrigeren Beiträgen führen, da die Versicherung erst nach Ablauf dieser Zeit beginnt, Leistungen zu erbringen. Es ist wichtig, die individuellen finanziellen Möglichkeiten zu berücksichtigen, um während der Karenzzeit und der Wartezeit eine ausreichende Einkommenssicherung zu gewährleisten. Es empfiehlt sich daher, die optimale Kombination basierend auf persönlichen Bedürfnissen und finanziellen Kapazitäten sorgfältig abzuwägen.

Wichtige Überlegungen bei der Auswahl der Karenzzeit BU

Bei der Auswahl der Karenzzeit Berufsunfähigkeitsversicherung (BU) gibt es einige wichtige Überlegungen zu beachten. Zunächst sollten Sie Ihre individuelle finanzielle Situation sorgfältig berücksichtigen. Überlegen Sie, wie lange Sie ohne Einkommen auskommen könnten, falls Sie berufsunfähig werden. Eine längere Karenzzeit bedeutet in der Regel niedrigere Prämien, aber auch einen längeren Zeitraum ohne Versicherungsleistungen. Überlegen Sie daher, ob Ihre Ersparnisse ausreichen oder ob Sie andere finanzielle Absicherungen haben, um diese Karenzzeit zu überbrücken. Ein weiterer wichtiger Punkt ist die Einkommenssicherung während der Karenzzeit. Prüfen Sie, ob Sie andere Einkommensquellen haben, wie beispielsweise Ersparnisse, mögliche Ansprüche auf Krankentagegeld oder andere Versicherungsleistungen. Diese können Ihnen helfen, Ihren Lebensunterhalt während der Karenzzeit zu sichern. Berücksichtigen Sie auch Ihre persönlichen Bedürfnisse und Umstände, wie Ihre Tätigkeit, Ihr Risikoprofil und Ihre finanziellen Verpflichtungen. Es kann ratsam sein, professionellen Rat von einem Versicherungsberater oder Finanzexperten einzuholen, um eine fundierte Entscheidung hinsichtlich der Auswahl der Karenzzeit BU zu treffen.

Einkommenssicherung während der Karenzzeit

Einkommenssicherung während der Karenzzeit:

- Während der Karenzzeit BU erhalten Versicherte in der Regel keine Zahlungen von ihrer Versicherung. Daher ist es wichtig, während dieser Zeit eine alternative Einkommensquelle zu haben.

- Eine Möglichkeit der Einkommenssicherung ist die Bildung einer finanziellen Reserve. Indem Sie Geld zur Seite legen, können Sie finanzielle Engpässe während der Karenzzeit überbrücken.

- Ein weiterer Ansatz zur Einkommenssicherung ist der Abschluss einer Krankentagegeldversicherung. Diese Versicherung zahlt eine tägliche Geldleistung, wenn Sie aufgrund von Krankheit oder Unfall arbeitsunfähig werden.

- Es können auch andere Absicherungsmaßnahmen in Betracht gezogen werden, wie beispielsweise eine Unfallversicherung oder eine private Krankenzusatzversicherung.

Individuelle finanzielle Situation berücksichtigen

Bei der Auswahl der Karenzzeit BU ist es wichtig, Ihre individuelle finanzielle Situation sorgfältig zu berücksichtigen. Da während der Karenzzeit keine Zahlungen erfolgen, ist es wichtig zu prüfen, wie lange Sie Ihre finanziellen Verpflichtungen ohne Einkommen erfüllen können. Berücksichtigen Sie dabei Ihre laufenden Ausgaben, wie Miete, Hypothek, Ratenzahlungen, Lebenshaltungskosten und etwaige Schulden. Eine längere Karenzzeit kann zwar die Beiträge zur Versicherung senken, jedoch birgt sie auch ein höheres finanzielles Risiko. Wenn Sie in der Lage sind, Rücklagen zu bilden oder andere Einkommensquellen zu haben, könnte eine längere Karenzzeit für Sie geeignet sein. Andererseits, wenn Sie von Ihrem Einkommen abhängig sind und keine finanziellen Reserven haben, sollten Sie eine kürzere Karenzzeit in Betracht ziehen, um finanzielle Engpässe zu vermeiden. Es ist ratsam, Ihre individuelle finanzielle Situation mit einem professionellen Finanzberater zu besprechen, um die passende Karenzzeit BU für Ihre Bedürfnisse zu wählen.

Risiken und Nachteile der Karenzzeit BU

Obwohl die Karenzzeit BU viele Vorteile bietet, gibt es auch einige Risiken und Nachteile, die Sie beachten sollten. Der größte Nachteil besteht darin, dass Sie während der Karenzzeit keine finanzielle Unterstützung von der Versicherung erhalten. Das kann besonders belastend sein, wenn Sie aufgrund einer plötzlichen Berufsunfähigkeit Ihren Lebensunterhalt nicht mehr selbstständig bestreiten können. Zudem kann es schwierig sein, die Dauer der Karenzzeit genau zu bestimmen. Wenn die Karenzzeit zu kurz gewählt wird und die Berufsunfähigkeit länger anhält, müssen Sie möglicherweise längere Zeit ohne Einkommen auskommen. Andererseits führt eine zu lange Karenzzeit zu einem späteren Beginn der Versicherungsleistungen, was zu finanziellen Engpässen führen kann. Es ist daher wichtig, die individuellen finanziellen Möglichkeiten und Risikobereitschaft sorgfältig abzuwägen, um die beste Entscheidung für Ihre persönliche Situation zu treffen.

FAQs zur Karenzzeit BU

Hier sind einige häufig gestellte Fragen zur Karenzzeit Berufsunfähigkeitsversicherung (BU):

-

Welche Versicherungen bieten Karenzzeit BU an?

Die Karenzzeit BU wird von verschiedenen Versicherungsunternehmen angeboten, darunter viele renommierte Anbieter auf dem Markt. Es ist wichtig, verschiedene Angebote zu vergleichen und die Versicherung zu wählen, die Ihren Bedürfnissen am besten entspricht. -

Welche Karenzzeit ist die beste Wahl für mich?

Die ideale Karenzzeit hängt von Ihren individuellen Umständen und Bedürfnissen ab. Es ist wichtig, den Zeitraum zu wählen, der am besten zu Ihrer finanziellen Situation passt und Ihnen ausreichend Zeit gibt, um andere finanzielle Absicherungen zu treffen. -

Gibt es Alternativen zur Karenzzeit BU?

Ja, es gibt alternative Modelle wie die Wartezeit, bei der die Leistungen erst nach Ablauf eines bestimmten Zeitraums erbracht werden. Es ist ratsam, die Vor- und Nachteile verschiedener Optionen sorgfältig abzuwägen und sich von einem Versicherungsberater oder Rechtsanwalt beraten zu lassen, um die beste Wahl zu treffen.

Diese FAQs dienen als Leitfaden, um grundlegende Fragen zur Karenzzeit BU zu beantworten und Ihnen bei der Entscheidungsfindung zu helfen. Es ist wichtig, alle Informationen zu prüfen und Expertenrat einzuholen, um die richtige Versicherungswahl zu treffen.

Welche Versicherungen bieten Karenzzeit BU an?

Es gibt verschiedene Versicherungsunternehmen, die Karenzzeit Berufsunfähigkeitsversicherungen (BU) anbieten. Dazu gehören renommierte Versicherungsgesellschaften wie XYZ, ABC und DEF. Es ist wichtig, dass Sie bei der Auswahl einer Versicherungsgesellschaft sorgfältig prüfen, ob sie eine Karenzzeit BU in ihren Policen anbieten. Vergleichen Sie verschiedene Versicherungsanbieter und lesen Sie die Vertragsbedingungen sorgfältig durch, um sicherzustellen, dass die Karenzzeit Ihren Bedürfnissen und finanziellen Möglichkeiten entspricht. Es empfiehlt sich, sich von einem unabhängigen Versicherungsexperten beraten zu lassen, um die beste Wahl zu treffen und sicherzustellen, dass Sie den besten Versicherungsschutz erhalten.

Welche Karenzzeit ist die beste Wahl für mich?

Die beste Wahl für die Karenzzeit hängt von verschiedenen Faktoren ab und ist von Person zu Person unterschiedlich. Es gibt keine einheitliche Antwort, da jeder individuelle Bedürfnisse und Umstände hat. Einige wichtige Faktoren, die bei der Entscheidung berücksichtigt werden sollten, sind das vorhandene Einkommen, finanzielle Verpflichtungen und persönliche Absicherungsziele. Wenn Sie beispielsweise ein hohes Einkommen haben, können Sie sich möglicherweise eine längere Karenzzeit leisten, da Sie über genügend finanzielle Reserven verfügen. Andererseits kann eine kürzere Karenzzeit sinnvoll sein, wenn Sie weniger finanziellen Spielraum haben und Ihre finanziellen Verpflichtungen nicht lange decken können. Es ist ratsam, die eigenen finanziellen Möglichkeiten und Bedürfnisse zu bewerten und gegebenenfalls professionellen Rat von einem Versicherungsberater einzuholen, um die beste Wahl für Ihre individuelle Situation zu treffen.

Gibt es Alternativen zur Karenzzeit BU?

Ja, es gibt Alternativen zur Karenzzeit BU. Eine Möglichkeit besteht darin, eine Wartezeit in der Berufsunfähigkeitsversicherung zu wählen. Bei der Wartezeit handelt es sich um einen Zeitraum, der von Beginn des Versicherungsvertrags an festgelegt wird und während dem keine Leistungen erbracht werden. Sobald die Wartezeit abgelaufen ist und der Versicherte berufsunfähig wird, beginnt die Versicherung mit der Zahlung der BU-Renten. Eine andere Alternative ist die private Vorsorge, wie beispielsweise eine private Krankenversicherung oder private Rentenversicherung, die im Fall von Berufsunfähigkeit finanzielle Unterstützung bieten können. Es ist wichtig, die verschiedenen Optionen sorgfältig zu prüfen und eine Beratung bei einem Versicherungsexperten in Anspruch zu nehmen, um die beste Alternative zur Karenzzeit BU zu finden.

Die Bedeutung der Karenzzeit BU in der Finanzplanung und Rechtsberatung

Die Karenzzeit Berufsunfähigkeitsversicherung (BU) spielt eine entscheidende Rolle in der Finanzplanung und Rechtsberatung. Für Personen, die eine BU-Versicherung abschließen möchten, ist die Wahl der richtigen Karenzzeit von großer Bedeutung. Eine angemessen gewählte Karenzzeit kann dazu beitragen, dass die Versicherungsbeiträge niedriger sind und dennoch ein ausreichender Versicherungsschutz besteht. Die Karenzzeit BU ermöglicht es den Versicherten, ihre finanziellen Angelegenheiten zu regeln und andere Maßnahmen zur Sicherung ihres Einkommens zu ergreifen, bevor sie tatsächlich auf BU-Leistungen angewiesen sind. Darüber hinaus hat die Karenzzeit BU auch Auswirkungen auf rechtliche Aspekte, insbesondere im Hinblick auf den Versicherungsvertrag und die Ansprüche des Versicherten. Rechtsberater können ihren Kunden bei der Auswahl einer geeigneten Karenzzeit helfen und sie über die rechtlichen Implikationen informieren. Daher ist es wichtig, die Bedeutung der Karenzzeit BU in der Finanzplanung und Rechtsberatung zu erkennen und professionelle Hilfe in Anspruch zu nehmen, um die bestmöglichen Entscheidungen zu treffen.

Fazit

Zusammenfassend lässt sich sagen, dass die Karenzzeit BU eine wichtige Komponente der Berufsunfähigkeitsversicherung ist. Sie schützt nicht nur vor Missbrauch und stellt sicher, dass eine Berufsunfähigkeit über einen bestimmten Zeitraum andauert, sondern bietet auch finanzielle Sicherheit und Flexibilität für Versicherte. Die Wahl der richtigen Karenzzeit ist entscheidend und sollte basierend auf individuellen Bedürfnissen und finanziellen Möglichkeiten getroffen werden. Es ist ratsam, sich gut zu informieren, um eine fundierte Entscheidung zu treffen. Insgesamt kann die Karenzzeit BU eine wertvolle Ergänzung zur finanziellen Absicherung im Falle von Berufsunfähigkeit sein.

Häufig gestellte Fragen

Wie sieht es mit der Steuerpflicht der BU-Renten während der Karenzzeit aus?

Während der Karenzzeit sind die BU-Renten in der Regel steuerfrei, sofern der Versicherungsvertrag die Voraussetzungen für eine Steuerbefreiung erfüllt. Es ist ratsam, sich diesbezüglich mit einem Steuerberater oder einem Versicherungsexperten beraten zu lassen, um sicherzustellen, dass Sie die steuerlichen Aspekte richtig verstehen.

Was passiert, wenn ich während der Karenzzeit wieder arbeitsfähig werde?

Wenn Sie während der Karenzzeit wieder vollständig arbeitsfähig werden, endet die Zahlung der BU-Renten. Sie müssen dies dem Versicherer umgehend mitteilen und der Versicherungsvertrag wird entsprechend angepasst.

Kann die Karenzzeit BU nachträglich geändert werden?

Die Karenzzeit kann normalerweise nach Abschluss des Versicherungsvertrags nicht nachträglich geändert werden. Es ist daher wichtig, im Voraus sorgfältig zu überlegen und die richtige Karenzzeit für Ihre Bedürfnisse auszuwählen.

Wie wirkt sich die Karenzzeit auf die Versicherungsprämien aus?

Die Länge der Karenzzeit wirkt sich in der Regel auf die Höhe der Versicherungsprämien aus. Eine längere Karenzzeit führt normalerweise zu niedrigeren Versicherungsprämien, da das Risiko für den Versicherer verringert wird. Eine kürzere Karenzzeit kann die Prämien hingegen erhöhen.

Kann eine Karenzzeit auch bei einer privaten Krankenversicherung vereinbart werden?

Ja, es ist möglich, eine Karenzzeit auch bei einer privaten Krankenversicherung zu vereinbaren. Eine solche Karenzzeit kann sinnvoll sein, um die Kosten für die Versicherung zu senken, wenn Sie über ausreichende finanzielle Rücklagen verfügen und einen gewissen Zeitraum ohne Einkommen überbrücken können.

Was passiert, wenn die Berufsunfähigkeit vor Ablauf der Karenzzeit endet?

Wenn die Berufsunfähigkeit vor Ablauf der Karenzzeit endet, erhalten Sie während der Karenzzeit keine BU-Renten. Sobald die Karenzzeit abgelaufen ist und Sie immer noch berufsunfähig sind, beginnt die Versicherung mit der Zahlung der vereinbarten BU-Renten.

Welche Bedeutung hat die Karenzzeit BU in der Finanzplanung?

Die Karenzzeit BU hat eine große Bedeutung in der Finanzplanung, da sie eine wichtige Rolle bei der Absicherung eines möglichen Einkommensausfalls aufgrund von Berufsunfähigkeit spielt. Durch die Wahl einer passenden Karenzzeit können Sie Ihre finanzielle Situation während dieser Zeit sicherstellen und Ihre finanziellen Verpflichtungen erfüllen.