Willkommen! In diesem Artikel werden wir alles beleuchten, was Sie über KfW (Kreditanstalt für Wiederaufbau) und Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) wissen müssen. Sowohl die KfW als auch die Schufa spielen eine wichtige Rolle in der Finanzlandschaft Deutschlands. Die KfW ist eine staatliche Förderbank, die verschiedene Finanzierungsoptionen für Privatpersonen und Unternehmen bietet, während die Schufa Informationen über die Kreditwürdigkeit von Verbrauchern sammelt und berechnet. Die Kenntnis dieser beiden Institutionen und deren Auswirkungen auf Ihre Finanzplanung ist von großer Bedeutung. Wir werden uns mit den Unterschieden zwischen KfW und Schufa, den Programmen und Bedingungen der KfW, dem Schufa-Scoring und seinen Auswirkungen, möglichen Alternativen sowie Tipps zur Optimierung Ihres KfW-Kredits und Schufa-Scores befassen. Darüber hinaus werden wir auch rechtliche Aspekte und Ihre Rechte und Pflichten im Zusammenhang mit KfW und Schufa untersuchen. Tauchen wir ein!

Zusammenfassung

- Was ist die KfW?

- Was ist die Schufa?

- Unterschiede zwischen KfW und Schufa

- Die Bedeutung von KfW und Schufa für Ihre Finanzplanung

- Wie wirkt sich die KfW auf Ihre Finanzen aus?

- Das Schufa-Scoring verstehen

- Der Einfluss von KfW und Schufa auf Ihre Finanzplanung

- Mögliche Alternativen und Auswirkungen auf Ihre Finanzplanung

- Wie Sie Ihren KfW-Kredit und Schufa-Score optimieren können

- Rechtsberatung im Zusammenhang mit KfW und Schufa

- Zusammenfassung

-

Häufig gestellte Fragen

- Was sind die Vorteile einer KfW-Finanzierung?

- Wie beantrage ich eine KfW-Finanzierung?

- Welche Sicherheiten werden für eine KfW-Finanzierung benötigt?

- Was ist das Schufa-Scoring?

- Wie kann ich meinen Schufa-Score verbessern?

- Welchen Einfluss haben KfW-Finanzierungen auf meine Bonität?

- Was passiert, wenn ich meine KfW-Kreditraten nicht bezahlen kann?

- Wie lange sind KfW-Kredite in der Regel laufend?

- Gibt es Alternativen zur KfW-Finanzierung?

- Welche rechtlichen Aspekte sind mit KfW und Schufa verbunden?

- Verweise

Was ist die KfW?

Die Kreditanstalt für Wiederaufbau, kurz KfW, ist eine deutsche Förderbank, die im Jahr 1948 gegründet wurde. Sie hat das Ziel, wirtschaftliche, soziale und ökologische Projekte zu fördern und die Entwicklung in Deutschland voranzutreiben. Die KfW bietet eine Vielzahl von Programmen und Finanzierungsmöglichkeiten für Privatpersonen, Unternehmen, Kommunen und öffentliche Institutionen. Ihre Programme umfassen unter anderem Kredite, Zuschüsse und Beteiligungen für Bereiche wie Energiewende, Wohnen, Bildung und Innovation. Die KfW arbeitet eng mit Banken, Sparkassen und anderen Finanzierungspartnern zusammen, um die Umsetzung der Programme zu erleichtern. Sie spielt eine bedeutende Rolle bei der Umsetzung von politischen und gesellschaftlichen Zielen, insbesondere im Hinblick auf Nachhaltigkeit und Klimaschutz. Um eine KfW-Finanzierung zu erhalten, müssen bestimmte Bedingungen und Kriterien erfüllt werden, die je nach Programm variieren können. Mit ihrem breiten Angebot und ihrer langjährigen Erfahrung ist die KfW ein wichtiger Akteur in der deutschen Finanzlandschaft, der dazu beiträgt, zukunftsweisende Projekte zu realisieren.

Was ist die Schufa?

Die Schufa, auch bekannt als Schutzgemeinschaft für allgemeine Kreditsicherung, ist eine privatwirtschaftliche Auskunftei in Deutschland. Ihre Hauptaufgabe besteht darin, Informationen über die Kreditwürdigkeit von Verbrauchern zu sammeln und zu verarbeiten. Die Schufa sammelt Daten zu Zahlungsverhalten, Kreditverträgen, laufenden Verbindlichkeiten und anderen finanziellen Informationen der Schuldner. Anhand dieser Daten berechnet die Schufa ein sogenanntes Schufa-Score, das die Wahrscheinlichkeit angibt, mit der ein Kreditnehmer seine finanziellen Verpflichtungen erfüllen wird. Dieser Score dient Banken und anderen Kreditgebern als Entscheidungsgrundlage bei der Vergabe von Krediten. Ein guter Schufa-Score kann Ihre Chancen auf einen Kredit erhöhen, während ein schlechter Score zu Schwierigkeiten bei der Kreditvergabe führen kann. Es ist wichtig, regelmäßig Ihre Schufa-Daten zu überprüfen und gegebenenfalls zu korrigieren, um Ihre finanzielle Reputation aufrechtzuerhalten. Weitere Informationen zum Umgang mit der Schufa finden Sie hier.

Unterschiede zwischen KfW und Schufa

Die KfW und die Schufa sind zwei völlig verschiedene Institutionen mit unterschiedlichen Aufgaben. Die KfW ist eine staatliche Förderbank, die Finanzierungsmöglichkeiten für verschiedene Projekte und Investitionen anbietet. Ihr Fokus liegt darauf, der Wirtschaft und Gesellschaft in Deutschland zu dienen, indem sie finanzielle Unterstützung und Programme bereitstellt.

Auf der anderen Seite steht die Schufa, die Schutzgemeinschaft für allgemeine Kreditsicherung. Die Schufa ist eine private Auskunftei, die Informationen über die Kreditwürdigkeit von Verbrauchern sammelt und berechnet. Ihr Ziel ist es, Kreditgebern Informationen über potenzielle Kreditnehmer zur Verfügung zu stellen, um das Kreditrisiko zu bewerten.

Ein weiterer Unterschied zwischen KfW und Schufa liegt in ihrer Beziehung zu den Verbrauchern. Während die KfW Finanzierungsmöglichkeiten zur Verfügung stellt, bei denen die Verbraucher einen Kredit beantragen können, ist die Schufa keine Kreditinstitution. Sie sammelt lediglich Informationen über die Kreditwürdigkeit der Verbraucher, die von Kreditgebern angefordert werden können.

Um es zusammenzufassen, die KfW ist eine Förderbank, die Finanzierungsmöglichkeiten bietet, während die Schufa eine Auskunftei ist, die Daten zur Kreditwürdigkeit sammelt. Die KfW ermöglicht es den Verbrauchern, finanzielle Unterstützung zu erhalten, während die Schufa Informationen über die Bonität bereitstellt, um Kreditgebern bei der Beurteilung von Kreditanträgen zu helfen.

Die Bedeutung von KfW und Schufa für Ihre Finanzplanung

Die KfW und die Schufa spielen eine wichtige Rolle bei Ihrer Finanzplanung. Die KfW bietet Finanzierungsoptionen für diverse Projekte und Vorhaben an, die Ihnen helfen können, Ihre Pläne zu realisieren. Zum Beispiel können Sie von zinsgünstigen Krediten für den Hausbau, die energetische Sanierung oder die Unternehmensgründung profitieren. Die KfW kann Ihnen auch dabei helfen, nachhaltige und umweltfreundliche Maßnahmen umzusetzen. Andererseits ist die Schufa eine Auskunftei, die Informationen über Ihre finanzielle Vergangenheit und Ihre Kreditwürdigkeit sammelt. Ihr Schufa-Score spielt eine entscheidende Rolle bei der Beantragung von Krediten, Leasingverträgen oder anderen finanziellen Transaktionen. Eine positive KfW-Finanzierung kann Ihre Bonität verbessern und Ihre Chancen auf eine positive Bewertung bei der Schufa erhöhen. Es ist wichtig, die Bedeutung beider Institutionen in Ihrer langfristigen Finanzplanung zu berücksichtigen, um Ihre finanziellen Ziele zu erreichen.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Wie wirkt sich die KfW auf Ihre Finanzen aus?

Die KfW kann einen erheblichen Einfluss auf Ihre Finanzen haben. Ihre Programme und Finanzierungsoptionen bieten Ihnen die Möglichkeit, von günstigen Konditionen und Förderungen zu profitieren. Wenn Sie beispielsweise ein Haus bauen oder sanieren möchten, können Sie einen KfW-Kredit in Anspruch nehmen, der Ihnen attraktive Zinssätze und längere Laufzeiten bietet. Dies ermöglicht es Ihnen, Ihre monatlichen Ratenzahlungen zu reduzieren und somit finanziell flexibler zu sein. Die KfW unterstützt auch Innovation und Nachhaltigkeit, sodass Sie möglicherweise Fördermittel oder Zuschüsse für umweltfreundliche Projekte erhalten können. Darüber hinaus hat die Zusammenarbeit mit der KfW oft positive Auswirkungen auf Ihr Schufa-Score, da die KfW als seriöser und vertrauenswürdiger Finanzierungspartner angesehen wird. Es ist jedoch wichtig zu beachten, dass die KfW spezifische Bedingungen und Kriterien hat, die erfüllt werden müssen, um förderfähig zu sein. Es lohnt sich, die verschiedenen Programme der KfW zu erkunden und sich von einem Finanzberater oder Ihrer Hausbank beraten zu lassen, um die beste Finanzierungsoption für Ihre Bedürfnisse zu finden.

Programme der KfW

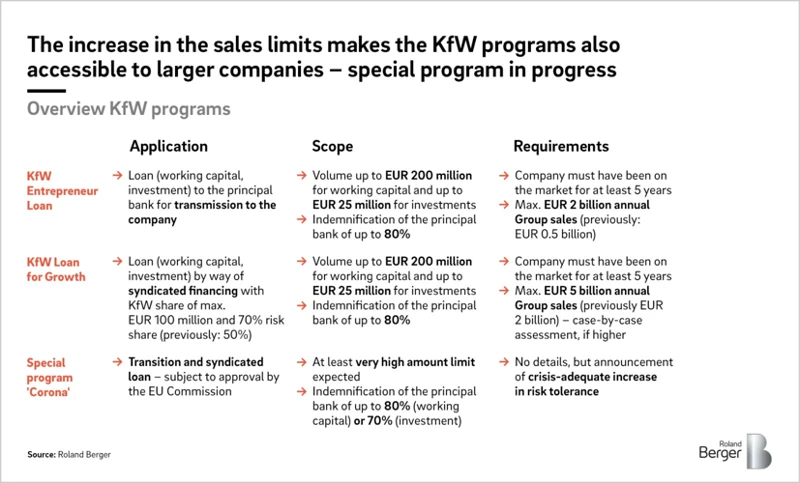

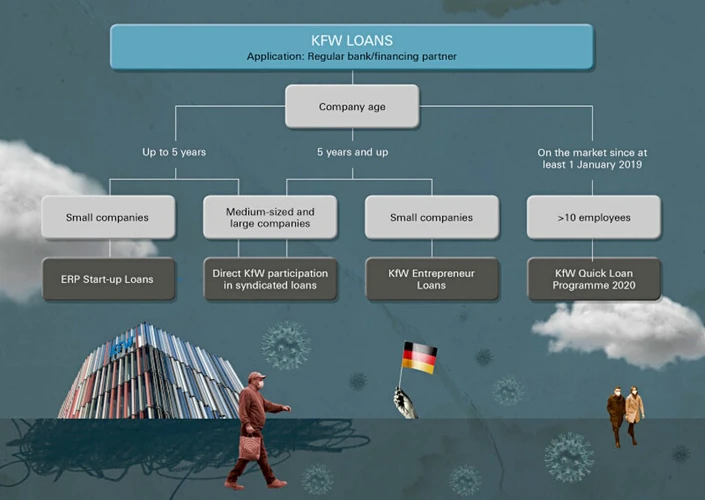

Die KfW bietet eine Vielzahl von Programmen zur Finanzierung von Projekten in verschiedenen Bereichen an. Eines der bekanntesten Programme ist das „KfW-Wohneigentumsprogramm“, welches Privatpersonen den Kauf oder Bau von Immobilien finanziell unterstützt. Weitere Programme sind das „KfW-Energieeffizienzprogramm“ zur Förderung von Energiesparmaßnahmen, das „KfW-Umweltprogramm“ zur Finanzierung von umweltfreundlichen Vorhaben und das „KfW-Gründerkredit StartGeld“, das Existenzgründer bei der Umsetzung ihrer Geschäftsidee unterstützt. Die KfW bietet auch Programme zur Förderung von Bildung, Forschung und Innovation sowie für Kommunen und öffentliche Institutionen an. Jedes Programm hat spezifische Bedingungen und Kriterien, die erfüllt werden müssen, um eine Finanzierung zu erhalten. Es lohnt sich, die verschiedenen Programme der KfW zu erkunden und herauszufinden, welches am besten zu den eigenen Bedürfnissen passt.

Bedingungen und Kriterien der KfW

Die KfW legt für ihre verschiedenen Programme bestimmte Bedingungen und Kriterien fest, die erfüllt werden müssen, um eine Finanzierung zu erhalten. Diese können je nach Programm unterschiedlich sein. Einige allgemeine Voraussetzungen sind jedoch üblich. In der Regel müssen Antragsteller über eine ausreichende Bonität verfügen und in der Lage sein, die benötigten Eigenmittel aufzubringen. Darüber hinaus können auch spezifische Kriterien gelten, wie beispielsweise die Einhaltung bestimmter Nachhaltigkeitsstandards bei Investitionen in erneuerbare Energien oder energetische Sanierungsmaßnahmen. Es ist wichtig, die genauen Bedingungen und Kriterien für das gewünschte KfW-Programm zu überprüfen und gegebenenfalls Unterlagen und Nachweise vorzubereiten. Eine Zusammenarbeit mit einem Finanzierungspartner wie einer Bank oder Sparkasse kann helfen, den Antragsprozess zu erleichtern und sicherzustellen, dass alle erforderlichen Dokumente eingereicht werden.

Vorteile der KfW

Die KfW bietet eine Vielzahl von Vorteilen für alle, die von ihren Programmen profitieren. Einer der Hauptvorteile ist die Möglichkeit, von günstigen Konditionen zu profitieren, insbesondere bei zinsgünstigen Krediten. Dies kann sowohl für Privatpersonen als auch für Unternehmen attraktiv sein, da niedrige Zinsen die Finanzierungskosten senken können. Zudem legt die KfW einen großen Fokus auf nachhaltige Projekte, insbesondere im Bereich der Energieeffizienz und erneuerbaren Energien. Hier können Investoren von Förderungen und Zuschüssen profitieren, um ihre Projekte umzusetzen. Ein weiterer Vorteil der KfW ist ihre langjährige Erfahrung und Expertise. Als erfahrene Förderbank hat die KfW eine breite Palette an Finanzierungslösungen entwickelt und arbeitet eng mit Partnern zusammen, um einen reibungslosen Prozess zu gewährleisten. Durch ihre Programme ermöglicht die KfW den Menschen den Zugang zu Finanzierungsmöglichkeiten, die sonst möglicherweise nicht verfügbar wären. Dies kann dazu beitragen, Projekte zu realisieren, die positive Auswirkungen auf die Gesellschaft und die Umwelt haben.

Das Schufa-Scoring verstehen

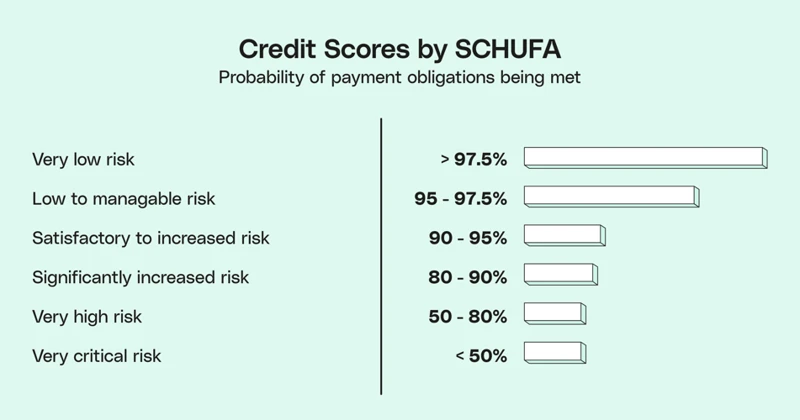

Das Schufa-Scoring ist ein Bewertungssystem der Schufa, das die Kreditwürdigkeit von Verbrauchern anhand verschiedener Faktoren bewertet. Das Scoring basiert auf den Daten, die die Schufa über eine Person gesammelt hat, wie zum Beispiel Zahlungsverhalten, bestehende Kredite und finanzielle Verpflichtungen. Das Scoring-System dient Banken und Kreditgebern als Entscheidungshilfe bei der Vergabe von Krediten oder Verträgen. Je höher das Schufa-Scoring ist, desto wahrscheinlicher ist es, dass ein Kredit bewilligt wird. Das Scoring reicht von 0 bis 100, wobei ein höherer Wert eine bessere Kreditwürdigkeit signalisiert. Es ist wichtig zu beachten, dass das Schufa-Scoring ein statistisches Verfahren ist und nicht allein über Ihre Bonität entscheidet. Es ist daher ratsam, sein Scoring regelmäßig zu überprüfen und eventuelle Fehler zu korrigieren, um die eigene Kreditwürdigkeit zu verbessern. Weitere Informationen zum Scoring-Verfahren finden Sie auf der Website der Schufa.

Wie funktioniert das Schufa-Scoring?

Das Schufa-Scoring ist ein Verfahren, das von der Schutzgemeinschaft für allgemeine Kreditsicherung, kurz Schufa, verwendet wird, um die Kreditwürdigkeit von Verbrauchern zu bewerten. Es basiert auf statistischen Daten und mathematischen Modellen, die eine Prognose über die Wahrscheinlichkeit eines Kreditausfalls treffen sollen. Dabei werden verschiedene Faktoren berücksichtigt, wie beispielsweise das Zahlungsverhalten in der Vergangenheit, die Höhe der laufenden Kredite, die Anzahl der Kreditanfragen und weitere Informationen aus dem Schufa-Datenbestand. Das Scoring-Verfahren ist transparent und nachvollziehbar gestaltet. Jeder Verbraucher hat das Recht, eine kostenlose Selbstauskunft bei der Schufa anzufordern, um Einsicht in die über ihn gespeicherten Informationen zu erhalten. Ein gutes Schufa-Scoring ist in der Regel vorteilhaft bei der Beantragung von Krediten, Mietverträgen oder Verträgen im Telekommunikationsbereich. Es ist jedoch wichtig zu beachten, dass Banken und andere Kreditgeber neben dem Schufa-Scoring auch andere Faktoren in ihre Kreditentscheidung einfließen lassen. Mehr Informationen zum Thema Kredit finden Sie hier.

Einfluss des Schufa-Scorings auf Ihre Finanzen

Das Schufa-Scoring hat einen erheblichen Einfluss auf Ihre finanzielle Situation. Der Schufa-Score ist eine Bewertung Ihrer Kreditwürdigkeit, die von der Schufa auf der Grundlage Ihrer finanziellen Aktivitäten berechnet wird. Ein hoher Schufa-Score signalisiert den potenziellen Gläubigern, dass Sie ein geringeres Risiko darstellen und daher eher geneigt sind, Ihnen Kredite zu gewähren. Ein niedriger Schufa-Score kann jedoch dazu führen, dass Kreditanträge abgelehnt werden oder Sie höhere Zinsen zahlen müssen. Es ist daher wichtig, Ihren Schufa-Score regelmäßig zu überprüfen und negative Einträge zu vermeiden oder zu bereinigen. Um Ihren Schufa-Score zu verbessern, sollten Sie Ihre finanziellen Verpflichtungen rechtzeitig erfüllen, keine offenen Rechnungen haben und eine zurückhaltende Kreditaufnahme praktizieren. Darüber hinaus sollten Sie darauf achten, dass Ihre persönlichen Daten bei der Schufa korrekt sind. Ein guter Schufa-Score kann Ihnen helfen, bessere Kreditkonditionen zu erhalten und Ihre finanzielle Zukunft positiv zu beeinflussen.

Tipps zur Verbesserung Ihres Schufa-Scores

Um Ihren Schufa-Score zu verbessern, gibt es einige Tipps, die Sie befolgen können. Zunächst ist es wichtig, Ihre Zahlungsverpflichtungen immer pünktlich zu erfüllen, da Zahlungsverzögerungen oder -ausfälle sich negativ auf Ihren Score auswirken können. Eine gute finanzielle Planung und ein verantwortungsbewusstes Ausgabeverhalten sind daher entscheidend. Des Weiteren sollten Sie darauf achten, Ihre Kreditkarten und Konten nicht übermäßig zu nutzen, da ein hoher Verschuldungsgrad ebenfalls zu einer schlechteren Bewertung führen kann. Es kann auch hilfreich sein, regelmäßig Ihre Schufa-Daten zu überprüfen, um mögliche Fehler oder veraltete Informationen zu identifizieren und korrigieren zu lassen. Wenn Sie einen Kredit aufnehmen, ist es ratsam, die Konditionen genau zu prüfen und sicherzustellen, dass Sie die Rückzahlungen problemlos leisten können. Schließlich kann es sinnvoll sein, bestehende Kredite frühzeitig zurückzuzahlen, um Ihre Kreditwürdigkeit zu verbessern. Gehen Sie verantwortungsbewusst mit Ihren Finanzen um, und Sie werden eine positive Auswirkung auf Ihren Schufa-Score sehen.

Der Einfluss von KfW und Schufa auf Ihre Finanzplanung

Der Einfluss von KfW und Schufa auf Ihre Finanzplanung ist nicht zu unterschätzen. Die KfW bietet Ihnen die Möglichkeit, von günstigen Finanzierungsoptionen und Förderprogrammen zu profitieren. Mit den verschiedenen Programmen der KfW können Sie beispielsweise Ihre Immobilie energieeffizient sanieren, ein eigenes Unternehmen gründen oder in den Ausbau erneuerbarer Energien investieren. Diese Finanzierungen können Ihre langfristige finanzielle Stabilität und Rentabilität verbessern. Auf der anderen Seite ist die Schufa ein entscheidender Akteur, wenn es um Ihre Kreditwürdigkeit geht. Ihr Schufa-Score basiert auf verschiedenen Faktoren wie Ihren Zahlungshistorien, bestehenden Krediten und Ihrer finanziellen Situation. Ein positiver Schufa-Score kann Ihnen bessere Möglichkeiten für Kredite, Versicherungen und Mietverträge eröffnen. Daher ist es wichtig, dass Sie sowohl Ihre KfW-Finanzierung als auch Ihren Schufa-Score sorgfältig verwalten, um Ihre langfristigen Finanzziele erfolgreich zu erreichen.

Mögliche Alternativen und Auswirkungen auf Ihre Finanzplanung

Wenn es um Ihre Finanzplanung geht, sollten Sie neben der KfW auch andere Alternativen in Betracht ziehen. Es gibt verschiedene Finanzierungsmöglichkeiten, die Ihren spezifischen Bedürfnissen und Zielen gerecht werden können. Eine Möglichkeit ist zum Beispiel das „Flexgeld“-Angebot, bei dem Sie flexibel auf Ihre finanziellen Bedürfnisse eingehen können. Diese Art von Finanzierung ermöglicht es Ihnen, Geld nach Bedarf aufzunehmen und zurückzuzahlen, ohne feste monatliche Raten oder Zinsen. Diese Flexibilität kann Ihnen helfen, Ihre Finanzplanung effektiv zu gestalten und Unvorhergesehenes zu bewältigen. Es ist wichtig, die Auswirkungen jeder Finanzierungsoption auf Ihre Gesamtfinanzen zu berücksichtigen. Die Auswahl der richtigen Alternative kann Ihre finanzielle Stabilität und Flexibilität langfristig beeinflussen. Vergleichen Sie daher sorgfältig die verschiedenen Optionen und prüfen Sie, welche am besten zu Ihrer aktuellen Situation passt.

Wie Sie Ihren KfW-Kredit und Schufa-Score optimieren können

Um Ihren KfW-Kredit und Schufa-Score zu optimieren, gibt es bestimmte Schritte, die Sie unternehmen können. Zunächst einmal ist es wichtig, Ihre Kreditrückzahlungen immer pünktlich zu leisten, da dies sich positiv auf Ihren Schufa-Score auswirkt. Es ist auch ratsam, Ihre Kreditkartenrechnungen regelmäßig zu begleichen und Ihren Kreditverpflichtungen nachzukommen. Eine weiter Möglichkeit zur Optimierung Ihres Schufa-Scores ist es, Ihre Kreditnutzung zu kontrollieren, indem Sie Ihre Ausgaben im Blick behalten und keinen unnötig hohen Schuldenstand aufbauen. Darüber hinaus sollten Sie die regelmäßige Überprüfung Ihrer Schufa-Daten nicht vernachlässigen, um etwaige fehlerhafte Informationen zu korrigieren. In Bezug auf Ihren KfW-Kredit sollten Sie die verschiedenen Programme und Bedingungen sorgfältig prüfen, um das für Ihre Bedürfnisse passende Programm auszuwählen. Das KfW-Programm FlexGeld beispielsweise bietet flexible Rückzahlungsmöglichkeiten und attraktive Zinssätze. Indem Sie Ihr Kreditverhalten verantwortungsbewusst managen, können Sie Ihren KfW-Kredit und Schufa-Score optimieren und somit Ihre finanzielle Zukunft positiv gestalten.

Tipps zur Optimierung Ihres KfW-Kredits

Um Ihren KfW-Kredit optimal zu nutzen, gibt es einige Tipps, die Ihnen helfen können:

1. Informieren Sie sich über die verschiedenen KfW-Programme: Die KfW bietet eine Vielzahl von Programmen und Finanzierungsmöglichkeiten an. Informieren Sie sich gründlich über die verschiedenen Programme und wählen Sie dasjenige aus, das am besten zu Ihren Bedürfnissen und Zielen passt.

2. Überprüfen Sie die Bedingungen und Kriterien: Stellen Sie sicher, dass Sie die Bedingungen und Kriterien des KfW-Programms, für das Sie sich interessieren, genau verstehen. Erfüllen Sie alle erforderlichen Voraussetzungen, um Ihre Chancen auf eine erfolgreiche Kreditbewilligung zu erhöhen.

3. Planen Sie Ihre Finanzen sorgfältig: Machen Sie eine realistische Budgetplanung und stellen Sie sicher, dass Sie den KfW-Kredit in Ihre langfristige Finanzplanung einbeziehen. Berücksichtigen Sie Ihre monatlichen Ratenzahlungen und stellen Sie sicher, dass Sie diese problemlos leisten können.

4. Beantragen Sie den KfW-Kredit rechtzeitig: Planen Sie im Voraus und beantragen Sie den KfW-Kredit rechtzeitig, um Engpässe zu vermeiden. Die Bearbeitungszeit kann je nach Programm variieren, daher ist es ratsam, frühzeitig mit dem Antragsprozess zu beginnen.

5. Nutzen Sie weitere Fördermöglichkeiten: Überprüfen Sie, ob es neben dem KfW-Kredit weitere Fördermöglichkeiten gibt, die Ihnen bei der Umsetzung Ihres Projekts helfen können. Es gibt möglicherweise regionale oder branchenspezifische Förderprogramme, die Sie in Anspruch nehmen können.

Mit diesen Tipps können Sie Ihre Chancen auf eine erfolgreiche Kreditbewilligung erhöhen und Ihren KfW-Kredit optimal nutzen. Denken Sie daran, Ihre individuelle Situation und die Anforderungen des jeweiligen KfW-Programms zu berücksichtigen.

Tipps zur Verbesserung Ihres Schufa-Scores

– Überprüfen Sie regelmäßig Ihre Schufa-Daten auf mögliche Fehler oder Unstimmigkeiten. Sie können einmal im Jahr kostenlos eine Selbstauskunft bei der Schufa anfordern, um sicherzustellen, dass Ihre Daten korrekt sind.

– Halten Sie Ihre Finanzen im Gleichgewicht und achten Sie darauf, Ihre Rechnungen immer pünktlich zu bezahlen. Zahlungsverzug kann sich negativ auf Ihren Schufa-Score auswirken.

– Begleichen Sie offene Schulden und kümmern Sie sich um eventuelle Rückstände. Durch die Begleichung Ihrer Verbindlichkeiten können Sie Ihren Schufa-Score langfristig verbessern.

– Vermeiden Sie häufige Kreditanfragen, da diese als Indikator für eine instabile finanzielle Situation gewertet werden können. Beantragen Sie Kredite nur, wenn sie wirklich benötigt werden.

– Diversifizieren Sie Ihre Kreditgeschichte, indem Sie verschiedene Formen von Krediten nutzen, wie z.B. Kreditkarten oder Ratenkredite. Eine gesunde Kreditmischung kann sich positiv auf Ihren Schufa-Score auswirken.

– Behalten Sie Ihre Konten im Blick und vermeiden Sie Überziehungskredite. Eine regelmäßige Überziehung kann als finanzielles Risiko angesehen werden.

– Wenn Sie Schwierigkeiten haben, Ihre Schulden zu begleichen, ist es ratsam, mit den Gläubigern in Kontakt zu treten und nach einer Lösung zu suchen, um negative Einträge zu vermeiden.

– Beachten Sie, dass eine Verbesserung des Schufa-Scores keine sofortige Wirkung hat, sondern Zeit und Konsequenz erfordert. Bleiben Sie finanziell verantwortungsbewusst und behalten Sie Ihre langfristigen Ziele im Auge.

Rechtsberatung im Zusammenhang mit KfW und Schufa

Es ist ratsam, im Zusammenhang mit KfW und Schufa die Möglichkeit einer Rechtsberatung in Betracht zu ziehen. Rechtsberatung kann Ihnen dabei helfen, Ihre Rechte und Pflichten im Rahmen von KfW-Krediten zu verstehen und sicherzustellen, dass Ihre finanziellen Interessen geschützt sind. Ein erfahrener Anwalt kann Ihnen dabei helfen, die Bedingungen und Kriterien der KfW-Programme zu interpretieren und sicherzustellen, dass Sie die richtigen Schritte unternehmen, um eine erfolgreiche Finanzierung zu erhalten. Darüber hinaus kann eine Rechtsberatung auch im Umgang mit der Schufa hilfreich sein. Ein Anwalt kann Ihnen helfen, Ihre Rechte im Hinblick auf die Datenverarbeitung durch die Schufa zu verstehen und gegebenenfalls Maßnahmen zur Korrektur oder Verbesserung Ihrer Schufa-Daten zu ergreifen. Es ist wichtig, frühzeitig den Rat eines Fachmanns einzuholen, um mögliche rechtliche Streitigkeiten zu vermeiden und Ihre finanzielle Situation zu optimieren.

Rechte und Pflichten im Rahmen von KfW-Krediten

Im Rahmen von KfW-Krediten haben sowohl die Darlehensnehmer als auch die KfW bestimmte Rechte und Pflichten. Hier sind einige wichtige Punkte zu beachten:

1. Rechte der Darlehensnehmer:

– Recht auf Kreditentscheidung: Jeder Antragsteller hat das Recht, eine Entscheidung über seinen Kreditantrag zu erhalten. Dies beinhaltet eine transparente und faire Prüfung des Antrags.

– Recht auf schriftlichen Kreditvertrag: Die KfW stellt dem Darlehensnehmer einen schriftlichen Kreditvertrag zur Verfügung, in dem alle Konditionen, Verpflichtungen und Rechte festgehalten sind.

– Recht auf Widerruf: Innerhalb einer bestimmten Frist nach Vertragsabschluss besteht das Recht, den Kredit zu widerrufen.

– Recht auf vorzeitige Rückzahlung: Unter bestimmten Voraussetzungen haben Darlehensnehmer das Recht, ihren Kredit vorzeitig zurückzuzahlen.

2. Pflichten der Darlehensnehmer:

– Rückzahlungspflicht: Darlehensnehmer sind verpflichtet, die vereinbarten Raten pünktlich und in voller Höhe zu zahlen.

– Verwendungszweck: Die KfW gewährt Kredite für bestimmte Zwecke. Darlehensnehmer sind verpflichtet, den Kredit gemäß dem vereinbarten Verwendungszweck einzusetzen.

– Meldepflichten: Darlehensnehmer sind verpflichtet, Änderungen in ihrer finanziellen oder persönlichen Situation der KfW mitzuteilen.

– Dokumentationspflicht: Darlehensnehmer müssen alle erforderlichen Dokumente und Informationen zur Verfügung stellen, um ihre Kreditwürdigkeit und die Verwendung des Kredits nachzuweisen.

Es ist wichtig, dass Darlehensnehmer ihre Rechte und Pflichten im Rahmen von KfW-Krediten kennen, um eine reibungslose Zusammenarbeit mit der KfW sicherzustellen und mögliche Probleme zu vermeiden.

Rechtliche Aspekte der Schufa-Datenverarbeitung

Bei der Datenverarbeitung durch die Schufa gibt es bestimmte rechtliche Aspekte, die beachtet werden müssen. Die Schufa ist gemäß dem Bundesdatenschutzgesetz (BDSG) dazu verpflichtet, die Daten der Verbraucher rechtmäßig und zweckgebunden zu verarbeiten. Dies bedeutet, dass die Schufa nur diejenigen Informationen sammeln und speichern darf, die für die Bewertung der Kreditwürdigkeit relevant sind. Zudem müssen die Betroffenen über die Erhebung, Speicherung und Weitergabe ihrer Daten informiert werden. Die Schufa darf die gesammelten Daten nur an Unternehmen weitergeben, die ein berechtigtes Interesse haben und einen bestimmten Zweck verfolgen, wie beispielsweise die Prüfung der Kreditwürdigkeit bei der Vergabe von Krediten. Darüber hinaus haben Verbraucher das Recht, Auskunft über ihre bei der Schufa gespeicherten Daten zu erhalten und gegebenenfalls Fehler korrigieren zu lassen. Es ist wichtig, sich der rechtlichen Aspekte bezüglich der Schufa-Datenverarbeitung bewusst zu sein, um die eigenen Rechte zu schützen.

Zusammenfassung

In diesem Artikel haben wir einen umfassenden Überblick über die KfW (Kreditanstalt für Wiederaufbau) und die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) gegeben. Die KfW ist eine staatliche Förderbank, die verschiedene Finanzierungsoptionen für Privatpersonen und Unternehmen bereitstellt und eine wichtige Rolle bei der Umsetzung von politischen und gesellschaftlichen Zielen spielt. Die Schufa hingegen sammelt Informationen über die Kreditwürdigkeit von Verbrauchern und berechnet daraus ein Scoring-System. Beide Institutionen haben Auswirkungen auf Ihre Finanzplanung, und es ist wichtig, ihre Programme, Bedingungen und die möglichen Alternativen zu verstehen. Wir haben auch Tipps zur Optimierung Ihres KfW-Kredits und Schufa-Scores sowie rechtliche Aspekte im Zusammenhang mit KfW und Schufa aufgezeigt. Mit diesem Wissen können Sie fundierte finanzielle Entscheidungen treffen und Ihre Finanzsituation verbessern.

Häufig gestellte Fragen

Was sind die Vorteile einer KfW-Finanzierung?

Die KfW bietet zahlreiche Vorteile, darunter günstige Zinssätze, langfristige Laufzeiten und flexible Rückzahlungsmodalitäten. Zudem sind viele KfW-Programme auf bestimmte Zielgruppen oder Projekte spezialisiert, wie beispielsweise Energiesparmaßnahmen, Existenzgründungen oder Bildungsprojekte.

Wie beantrage ich eine KfW-Finanzierung?

Um eine KfW-Finanzierung zu beantragen, wenden Sie sich am besten an Ihre Hausbank oder einen Finanzierungspartner der KfW. Diese beraten Sie zu den passenden Programmen und helfen Ihnen bei der Antragsstellung.

Welche Sicherheiten werden für eine KfW-Finanzierung benötigt?

Die Sicherheitenanforderungen können je nach Programm variieren. In der Regel werden jedoch keine oder geringere Sicherheiten gefordert als bei herkömmlichen Bankkrediten. Die KfW legt den Fokus oft eher auf die wirtschaftliche Tragfähigkeit des Projekts als auf umfangreiche Sicherheiten.

Was ist das Schufa-Scoring?

Das Schufa-Scoring ist ein Verfahren, das von der Schufa angewendet wird, um die Kreditwürdigkeit von Verbrauchern zu bewerten. Dabei werden unterschiedliche Faktoren wie Schulden, Zahlungsverhalten und bereits bestehende Kreditverpflichtungen berücksichtigt. Das Ergebnis ist der Schufa-Score, der die Wahrscheinlichkeit angibt, mit der ein Kreditnehmer seine Zahlungsverpflichtungen erfüllen wird.

Wie kann ich meinen Schufa-Score verbessern?

Um Ihren Schufa-Score zu verbessern, sollten Sie Ihre Rechnungen und Kreditverpflichtungen immer pünktlich bezahlen und keine offenen Forderungen haben. Es ist auch wichtig, Ihre finanzielle Belastung zu minimieren und eine positive Zahlungshistorie aufzubauen.

Welchen Einfluss haben KfW-Finanzierungen auf meine Bonität?

KfW-Finanzierungen können sich positiv auf Ihre Bonität auswirken. Durch die Zusammenarbeit mit einer renommierten Förderbank und die Erfüllung der Rückzahlungsverpflichtungen zeigen Sie Ihre finanzielle Verlässlichkeit und verbessern somit Ihre Bonität.

Was passiert, wenn ich meine KfW-Kreditraten nicht bezahlen kann?

Wenn Sie Schwierigkeiten haben, Ihre KfW-Kreditraten zu bezahlen, ist es wichtig, frühzeitig mit der KfW oder Ihrer Bank Kontakt aufzunehmen. Es besteht die Möglichkeit, alternative Rückzahlungsvereinbarungen zu treffen oder eine Stundung der Raten zu beantragen.

Wie lange sind KfW-Kredite in der Regel laufend?

Die Laufzeiten von KfW-Krediten variieren je nach Programm und Projektkategorie. Sie können von wenigen Jahren bis zu mehreren Jahrzehnten reichen. Es ist wichtig, die spezifischen Bedingungen des jeweiligen Kreditprogramms zu prüfen.

Gibt es Alternativen zur KfW-Finanzierung?

Ja, es gibt verschiedene Alternativen zur KfW-Finanzierung, wie zum Beispiel herkömmliche Bankkredite, Kapitalbeteiligungen, Crowdfunding oder staatliche Förderungen durch andere Institutionen.

Welche rechtlichen Aspekte sind mit KfW und Schufa verbunden?

Im Rahmen von KfW-Krediten sollten Sie sich über Ihre Rechte und Pflichten, beispielsweise in Bezug auf Tilgungsvereinbarungen und Sicherheiten, bewusst sein. Bei der Schufa sollten Sie wissen, dass Sie das Recht auf Auskunft über Ihre Daten und deren Berichtigung haben. Es ist auch wichtig zu verstehen, wie Ihre Daten weiterverwendet werden und wie der Schufa-Score berechnet wird.