Zusammenfassung

- Einleitung

- Was ist Krankentagegeld?

- Warum ist Krankentagegeld wichtig für Selbstständige?

- Wie wird das Krankentagegeld berechnet?

- Welche Voraussetzungen müssen erfüllt sein?

- Welche Risiken bestehen ohne Krankentagegeld?

- Welche Versicherungsoptionen gibt es?

- Was kostet eine Krankentagegeldversicherung?

- Welche Leistungen bietet eine Krankentagegeldversicherung?

- Wie erfolgt die Beantragung und Auszahlung des Krankentagegelds?

- Welche Fristen und Bedingungen sind zu beachten?

- Welche steuerlichen Aspekte sind wichtig?

- Was passiert bei einer längeren Krankheit oder Berufsunfähigkeit?

- Was gilt es bei einem Versicherungswechsel zu beachten?

- Welche Alternativen gibt es zum Krankentagegeld?

- Welche rechtlichen Aspekte sind zu beachten?

- Fazit

-

Häufig gestellte Fragen

- Wie lange wird das Krankentagegeld gezahlt?

- Wie hoch ist das Krankentagegeld?

- Gilt das Krankentagegeld auch im Ausland?

- Was passiert, wenn ich bereits krank bin?

- Kann ich die Höhe des Krankentagegelds nachträglich ändern?

- Kann ich eine Krankentagegeldversicherung kündigen?

- Wie lange dauert es, bis das Krankentagegeld ausgezahlt wird?

- Was ist der Unterschied zwischen privater und betrieblicher Krankentagegeldversicherung?

- Gibt es eine Wartezeit bei der Beantragung des Krankentagegelds?

- Kann ich das Krankentagegeld für beliebige Zwecke verwenden?

- Verweise

Einleitung

Die Absicherung der eigenen Gesundheit ist für Selbstständige von großer Bedeutung. Im Falle einer Krankheit kann dies jedoch zu finanziellen Einbußen führen. Um diesem Risiko vorzubeugen, ist es ratsam, sich mit dem Thema Krankentagegeld auseinanderzusetzen. In diesem Artikel erfahren Sie alles, was Sie über das Krankentagegeld wissen müssen. Wir erklären, was Krankentagegeld ist, warum es für Selbstständige wichtig ist und welche Voraussetzungen erfüllt sein müssen. Zudem erhalten Sie Informationen zu den verschiedenen Versicherungsoptionen, den Kosten einer Krankentagegeldversicherung und den Leistungen, die diese bietet. Des Weiteren erläutern wir Ihnen, wie die Beantragung und Auszahlung des Krankentagegelds erfolgt und welche Fristen und Bedingungen zu beachten sind. Auch steuerliche Aspekte, mögliche Alternativen zum Krankentagegeld und rechtliche Aspekte werden thematisiert. Schließlich geben wir Ihnen einen Überblick über das, was bei einem Versicherungswechsel oder im Falle einer längeren Krankheit oder Berufsunfähigkeit zu beachten ist. Lesen Sie weiter, um umfassend informiert zu sein und die bestmögliche Absicherung für den Krankheitsfall zu gewährleisten.

Was ist Krankentagegeld?

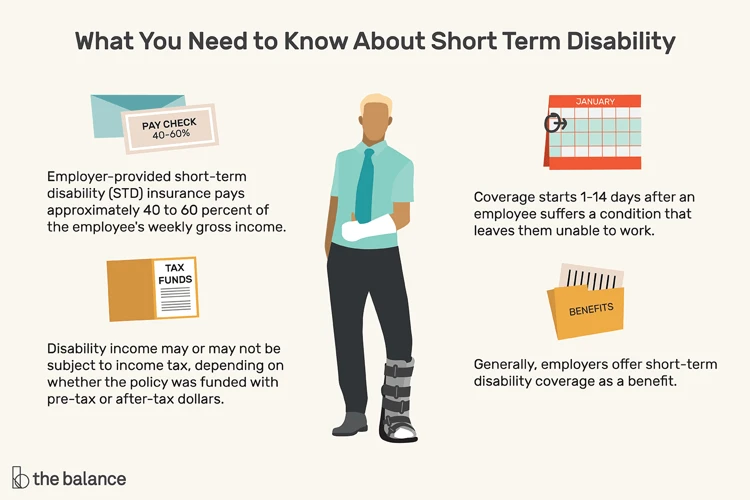

Krankentagegeld ist eine Leistung, die Selbstständige im Falle von Krankheit oder Unfallabsenz unterstützt. Es handelt sich um eine finanzielle Entschädigung, die dazu dient, den Verdienstausfall während dieser Zeit auszugleichen. Das Krankentagegeld wird als täglicher Betrag gezahlt und kann je nach Vertragsvereinbarung für einen bestimmten Zeitraum beansprucht werden. Es ist wichtig anzumerken, dass Krankentagegeld nicht mit der gesetzlichen Krankenversicherung abgedeckt ist und separat abgeschlossen werden muss. Es bietet Selbstständigen finanzielle Sicherheit und ermöglicht ihnen, sich während ihrer Krankheitsphase vollständig zu erholen, ohne sich um ihre finanzielle Situation sorgen zu müssen. Eine private Krankentagegeldversicherung kann eine gute Option sein, um diese Absicherung zu gewährleisten. Weitere Informationen zu den verschiedenen Versicherungsoptionen finden Sie in unserem Abschnitt über Krankentagegeldversicherungen.

Warum ist Krankentagegeld wichtig für Selbstständige?

Krankentagegeld ist besonders wichtig für Selbstständige, da sie im Falle von Krankheit keine Lohnfortzahlung wie Angestellte erhalten. Da Selbstständige meist kein festes Gehalt haben und ihr Einkommen direkt von ihrer Arbeitsfähigkeit abhängig ist, kann sie eine längere Krankheitsphase finanziell stark belasten. Das Krankentagegeld ermöglicht es ihnen, weiterhin Einkommen zu erhalten und ihre finanziellen Verpflichtungen zu erfüllen. Es bietet ihnen Sicherheit und schützt vor Verdienstausfällen, die ihre Existenzgrundlage gefährden könnten. Durch den Abschluss einer Krankentagegeldversicherung können Selbstständige sicherstellen, dass sie im Falle einer Krankheit finanziell abgesichert sind und sich vollständig auf ihre Genesung konzentrieren können. Weitere Informationen zu den verschiedenen Versicherungsoptionen finden Sie in unserem Abschnitt über Krankentagegeldversicherungen.

Wie wird das Krankentagegeld berechnet?

Die Berechnung des Krankentagegeldes basiert in der Regel auf dem durchschnittlichen Nettoeinkommen der letzten Monate vor Beginn der Krankheit oder Unfallabsenz. Es kann entweder als prozentualer Anteil des Nettoeinkommens oder als fester Tagesbetrag festgelegt werden. Die genaue Berechnungsmethode variiert je nach Versicherungsanbieter und Vertragsbedingungen. Einige Versicherungen verwenden auch Obergrenzen oder Höchstbeträge für das Krankentagegeld. Es ist wichtig, dass Selbstständige bei der Auswahl einer Krankentagegeldversicherung sorgfältig die Berechnungsmethoden und Deckungssummen überprüfen, um sicherzustellen, dass ihre individuellen Bedürfnisse abgedeckt sind. Weitere Informationen zu den Kosten einer Krankentagegeldversicherung finden Sie in unserem Abschnitt über die Kosten einer Krankentagegeldversicherung.

Welche Voraussetzungen müssen erfüllt sein?

Damit Selbstständige Anspruch auf Krankentagegeld haben, müssen bestimmte Voraussetzungen erfüllt sein. In der Regel muss eine ärztliche Bescheinigung vorliegen, die die Arbeitsunfähigkeit bestätigt. Diese Bescheinigung muss eine bestimmte Dauer der Arbeitsunfähigkeit angeben. Häufig wird eine Mindestdauer von 6 Wochen vorausgesetzt, bevor das Krankentagegeld gezahlt wird. Es kann auch erforderlich sein, dass der Versicherte seinen Beruf tatsächlich nicht mehr ausüben kann. Es ist wichtig, die genauen Bedingungen bei der Versicherungsgesellschaft zu prüfen, da diese variieren können. Zudem sollten Selbstständige darauf achten, dass sie vor Eintritt der Krankheit eine ausreichende Wartezeit vereinbart haben, da das Krankentagegeld normalerweise nicht sofort nach Vertragsabschluss gezahlt wird. Durch Erfüllung dieser Voraussetzungen können Selbstständige sicherstellen, dass sie im Krankheitsfall Anspruch auf Krankentagegeld haben und ihre finanzielle Absicherung gewährleistet ist.

Welche Risiken bestehen ohne Krankentagegeld?

Ohne Krankentagegeld bestehen für Selbstständige verschiedene Risiken. Im Falle einer Erkrankung oder Verletzung können sie ihr Einkommen verlieren und somit finanziell in Schwierigkeiten geraten. Einige der Risiken sind:

1. Verdienstausfall: Ohne Krankentagegeld müssen Selbstständige während ihrer Krankheitsphase auf ihr Einkommen verzichten. Dies kann dazu führen, dass laufende Kosten und Verpflichtungen nicht mehr gedeckt werden können.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

2. Liquiditätsengpässe: Ohne regelmäßige Einnahmen können Selbstständige Schwierigkeiten haben, ihre Rechnungen und Geschäftsausgaben zu bezahlen. Dies kann langfristige Auswirkungen auf ihr Unternehmen haben.

3. Finanzielle Belastung: Die Kosten für medizinische Behandlungen, Medikamente und Therapien müssen ohne Krankentagegeld aus eigener Tasche bezahlt werden. Dies kann zu erheblichen finanziellen Belastungen führen.

4. Einschränkungen der Genesung: Wenn Selbstständige sich Sorgen um ihre finanzielle Situation machen müssen, kann dies ihre Genesung beeinträchtigen. Stress und Sorgen können den Heilungsprozess negativ beeinflussen.

Ein Krankentagegeld bietet Selbstständigen den finanziellen Schutz, den sie im Falle einer Krankheit oder Verletzung benötigen. Durch den Abschluss einer entsprechenden Versicherung können die genannten Risiken minimiert werden. Weitere Informationen zu den verschiedenen Versicherungsoptionen finden Sie in unserem Abschnitt über Krankentagegeldversicherungen.

Welche Versicherungsoptionen gibt es?

Es gibt verschiedene Versicherungsoptionen, um das Krankentagegeld abzusichern. Eine Möglichkeit ist die private Krankentagegeldversicherung. Hierbei schließen Selbstständige einen individuellen Vertrag mit einer Versicherungsgesellschaft ab, um im Krankheitsfall abgesichert zu sein. Eine weitere Option ist die betriebliche Krankentagegeldversicherung, die über den Arbeitgeber angeboten wird. Hierbei zahlt der Arbeitgeber einen Teil des Krankentagegeldes. Für bestimmte Personengruppen besteht auch die Möglichkeit einer freiwilligen gesetzlichen Krankentagegeldversicherung. Hier können sich Selbstständige freiwillig bei ihrer gesetzlichen Krankenversicherung versichern lassen, um Krankentagegeldleistungen zu erhalten. Jede dieser Optionen hat ihre Vor- und Nachteile, und es ist wichtig, die verschiedenen Versicherungsoptionen sorgfältig zu prüfen, um die passende Absicherung zu finden. Weitere Informationen zu den Vor- und Nachteilen der verschiedenen Optionen finden Sie in unserem Artikel über Krankentagegeldversicherungen.

Private Krankentagegeldversicherung

Eine private Krankentagegeldversicherung ist eine Option für Selbstständige, um sich gegen den Verdienstausfall im Krankheitsfall abzusichern. Diese Versicherung kann individuell angepasst werden und bietet eine finanzielle Leistung in Form eines täglichen Krankentagegeldes. Die Höhe des Krankentagegeldes wird im Versicherungsvertrag festgelegt und richtet sich in der Regel nach dem Einkommen des Versicherten. Es ist wichtig, verschiedene Anbieter zu vergleichen, um die besten Konditionen und Leistungen zu erhalten. Im Artikel finden Sie weitere Informationen zu den Kosten einer Krankentagegeldversicherung und den Leistungen, die sie bietet. Wenn Sie Erfahrungen von anderen Versicherten lesen möchten, können Sie unseren Artikel über die AOK Dental Privat Erfahrungen besuchen.

Betriebliche Krankentagegeldversicherung

Die betriebliche Krankentagegeldversicherung ist eine Option, die Selbstständigen zur Verfügung steht, um sich gegen den finanziellen Verlust aufgrund von Krankheit abzusichern. Im Gegensatz zur privaten Krankentagegeldversicherung wird diese Versicherungsform nicht individuell, sondern durch den Arbeitgeber abgeschlossen. Durch die betriebliche Krankentagegeldversicherung erhalten Selbstständige im Krankheitsfall eine finanzielle Unterstützung, die darauf abzielt, den Verdienstausfall zu kompensieren. Die genauen Leistungen und Bedingungen variieren von Unternehmen zu Unternehmen und sollten sorgfältig geprüft werden. Eine betriebliche Krankentagegeldversicherung kann eine attraktive Option sein, da sie oft zu günstigeren Konditionen angeboten wird und eine Sicherheit bietet, die über die gesetzliche Krankenversicherung hinausgeht. Weitere Informationen zu den verschiedenen Versicherungsoptionen finden Sie in unserem Abschnitt über Krankentagegeldversicherungen.

Freiwillige gesetzliche Krankentagegeldversicherung

Die freiwillige gesetzliche Krankentagegeldversicherung bietet Selbstständigen eine weitere Möglichkeit, sich gegen den Verdienstausfall bei Krankheit abzusichern. Dabei handelt es sich um eine Ergänzung zur gesetzlichen Krankenversicherung, die normalerweise kein Krankentagegeld beinhaltet. Selbstständige haben die Möglichkeit, sich freiwillig bei ihrer gesetzlichen Krankenkasse für das Krankentagegeld zu versichern. Die Höhe des Krankentagegeldes richtet sich nach dem Einkommen vor der Krankheit und kann individuell vereinbart werden. Es ist anzumerken, dass in einigen Fällen eine besondere Wartezeit für den Leistungsanspruch besteht. Daher ist es wichtig, sich frühzeitig über die Bedingungen und Konditionen der freiwilligen gesetzlichen Krankentagegeldversicherung zu informieren. Weitere Informationen zur gesetzlichen Krankenversicherung finden Sie in unserem Artikel über die Rechtsreferendar Krankenversicherung.

Was kostet eine Krankentagegeldversicherung?

Die Kosten einer Krankentagegeldversicherung können je nach Versicherungsanbieter und individuellen Faktoren variieren. Der Beitrag für die Krankentagegeldversicherung wird in der Regel auf Basis des gewünschten Tagessatzes, des Alters, des Gesundheitszustands und des Berufs des Versicherten berechnet. Auch die gewählte Versicherungsdauer hat Einfluss auf die Kosten. Um sich einen Überblick über die verschiedenen Tarife und Anbieter zu verschaffen, kann es sinnvoll sein, einen Krankentagegeldversicherung Vergleich durchzuführen. Hierbei sollten jedoch nicht nur die Kosten, sondern auch die Leistungen und Konditionen der Versicherungen berücksichtigt werden. Ein Versicherungswechsel kann unter Umständen Einsparungen ermöglichen, ohne dabei auf die benötigte Absicherung zu verzichten. Wenn Sie weitere Informationen zu den Kosten und Leistungen einer Krankentagegeldversicherung wünschen, empfehlen wir Ihnen unseren umfangreichen Ratgeber zur Krankentagegeldversicherung.

Welche Leistungen bietet eine Krankentagegeldversicherung?

Eine Krankentagegeldversicherung bietet Selbstständigen eine Reihe von Leistungen, die ihnen finanzielle Sicherheit im Falle von Krankheit oder Unfallabsenz bieten. Dazu gehören:

1. Tägliches Krankentagegeld: Die Versicherung zahlt einen festgelegten Betrag pro Tag, um den Verdienstausfall während der Krankheitsphase auszugleichen.

2. Flexible Versicherungsdauer: Je nach Vertragsvereinbarung kann das Krankentagegeld für einen bestimmten Zeitraum gezahlt werden, um die finanziellen Bedürfnisse während einer längeren Krankheitsphase abzudecken.

3. Anpassungsmöglichkeiten: Die Leistungen können an die individuellen Bedürfnisse angepasst werden. So können Selbstständige den Umfang und die Höhe des Krankentagegelds entsprechend ihrer finanziellen Situation wählen.

4. Zusätzliche Leistungen: Je nach Versicherungsgesellschaft können weitere Leistungen wie Reha-Maßnahmen, Krankenhaustagegeld oder Assistance-Services Teil des Krankentagegeldversicherungspakets sein.

Es ist wichtig, die genauen Angebote der verschiedenen Versicherungsgesellschaften zu vergleichen und sich umfassend zu informieren, um die beste Krankentagegeldversicherung für die individuellen Bedürfnisse als Selbstständiger zu finden. Weitere Informationen und Empfehlungen zu verschiedenen Versicherungsoptionen finden Sie auf unserer Seite über Krankentagegeldversicherungen.

Wie erfolgt die Beantragung und Auszahlung des Krankentagegelds?

Die Beantragung und Auszahlung des Krankentagegelds erfolgt in der Regel bei privaten Krankenversicherungen. Zu Beginn des Versicherungsverhältnisses wird ein Vertrag abgeschlossen, der die Bedingungen und Konditionen festlegt. Im Falle einer Krankheit oder einer Unfähigkeit zu arbeiten, muss der Versicherte einen Antrag auf Krankentagegeld stellen. Dieser Antrag sollte alle erforderlichen Unterlagen und Bescheinigungen enthalten, die die Arbeitsunfähigkeit nachweisen. Dazu gehören in der Regel ärztliche Atteste und eine Bestätigung des Arbeitgebers (falls zutreffend).

Nachdem der Antrag eingereicht wurde, prüft die Krankenversicherung die Unterlagen und entscheidet über die Gewährung des Krankentagegelds. Bei positiver Entscheidung erfolgt die Auszahlung des Krankentagegelds in der Regel monatlich. Der Betrag wird auf das angegebene Bankkonto überwiesen oder in anderer vereinbarter Form übermittelt.

Es ist wichtig, die jeweiligen Fristen und Bedingungen der Krankenversicherung zu beachten. Diese können von Versicherung zu Versicherung variieren. Einige Versicherungen verlangen eine Wartezeit, während der keine Ansprüche auf Krankentagegeld geltend gemacht werden können. Andere Versicherungen haben spezifische Fristen, innerhalb derer der Antrag gestellt werden muss, um Anspruch auf die Leistung zu haben.

Es ist ratsam, sich im Vorfeld über die genauen Anforderungen und Prozesse der Krankenversicherung zu informieren. Einige Versicherungen bieten Online-Dienste für die Antragstellung und -verwaltung an, während andere auf postalische Kommunikation setzen. Informieren Sie sich bei Ihrer Krankenversicherung über die spezifischen Richtlinien und den Ablauf der Beantragung und Auszahlung des Krankentagegelds.

Welche Fristen und Bedingungen sind zu beachten?

Bei der Beantragung und Nutzung des Krankentagegelds müssen bestimmte Fristen und Bedingungen beachtet werden. Im Allgemeinen sind diese von der jeweiligen Versicherung abhängig und können variieren. In der Regel muss die Krankmeldung innerhalb einer bestimmten Frist, beispielsweise innerhalb von drei Tagen, erfolgen. Es ist wichtig, dass die Krankheit oder Unfallabsenz ärztlich bescheinigt wird, um Anspruch auf Krankentagegeld zu haben. Zudem können Wartezeiten gelten, bevor das Krankentagegeld ausgezahlt wird. Dies bedeutet, dass eine gewisse Zeitspanne vergehen muss, bevor der Versicherungsschutz greift. Einige Versicherungen verlangen auch eine regelmäßige Vorlage von Krankmeldungen oder ärztlichen Bescheinigungen, um den Anspruch auf das Krankentagegeld aufrechtzuerhalten. Es ist wichtig, die genauen Fristen und Bedingungen im Versicherungsvertrag zu prüfen und diese einzuhalten, um mögliche Probleme oder Ablehnungen bei der Auszahlung des Krankentagegelds zu vermeiden.

Welche steuerlichen Aspekte sind wichtig?

Bei der Betrachtung des Krankentagegelds sind auch die steuerlichen Aspekte von Bedeutung. Das Krankentagegeld, das von einer privaten Krankentagegeldversicherung gezahlt wird, unterliegt der Einkommensteuer. Das bedeutet, dass die Leistung in der Regel als Einkommen zu versteuern ist. Es werden jedoch nur 70% des Krankentagegelds als Einnahmen angerechnet, sodass die Steuerlast reduziert wird. Es ist wichtig, dies bei der Planung der finanziellen Absicherung zu berücksichtigen. Darüber hinaus können die Beiträge zur privaten Krankentagegeldversicherung in der Regel steuerlich abgesetzt werden. Dies bedeutet, dass die gezahlten Beiträge als Sonderausgaben geltend gemacht werden können und somit die Steuerlast mindern können. Es ist ratsam, sich bei einem Steuerberater über die genauen steuerlichen Regelungen zu informieren, da diese je nach individueller Situation variieren können. Weitere Informationen zu steuerlichen Aspekten finden Sie auch auf unserer Seite zu /rechtsreferendar-krankenversicherung/.

Was passiert bei einer längeren Krankheit oder Berufsunfähigkeit?

Bei einer längeren Krankheit oder Berufsunfähigkeit können sich finanzielle Probleme für Selbstständige ergeben. Wenn die Krankheit dazu führt, dass sie nicht in der Lage sind, ihrer selbstständigen Tätigkeit nachzugehen, besteht die Gefahr eines erheblichen Einkommensverlustes. Ohne ausreichende Absicherung wie beispielsweise einer Krankentagegeldversicherung kann dies zu finanziellen Schwierigkeiten führen. Es ist daher ratsam, frühzeitig Vorsorgemaßnahmen zu treffen. Eine private Krankentagegeldversicherung kann hier eine sinnvolle Lösung sein, um im Falle einer längeren Krankheit oder Berufsunfähigkeit finanziell abgesichert zu sein. Diese Versicherung zahlt Ihnen im Falle einer Krankheit oder Unfallabsenz ein vereinbartes Krankentagegeld, um Ihren Verdienstausfall auszugleichen. Dies gibt Ihnen die nötige finanzielle Stabilität, um während Ihrer Genesungsphase Ihren Lebensunterhalt und Ihre finanziellen Verpflichtungen weiterhin bestreiten zu können. Weitere Informationen zu den Leistungen einer Krankentagegeldversicherung finden Sie in unserem Abschnitt über die Leistungen einer Krankentagegeldversicherung.

Was gilt es bei einem Versicherungswechsel zu beachten?

Beim Wechsel der Krankentagegeldversicherung gibt es einige wichtige Aspekte zu beachten. Zunächst sollten Sie die Kündigungsfristen und Vertragslaufzeiten Ihrer aktuellen Versicherung prüfen. Es ist wichtig, frühzeitig zu kündigen, um eine Lücke in der Absicherung zu vermeiden. Vor dem Abschluss einer neuen Versicherung sollten Sie sorgfältig die angebotenen Leistungen und Konditionen vergleichen. Beachten Sie dabei insbesondere die Höhe des Krankentagegeldes, den Zeitraum der Leistungsdauer und eventuelle Wartezeiten. Vergleichen Sie zudem die Prämien der verschiedenen Anbieter, um sicherzustellen, dass Sie ein gutes Preis-Leistungs-Verhältnis erhalten. Es kann auch sinnvoll sein, sich über die Erfahrungen anderer Versicherter zu informieren. Eine Möglichkeit dafür sind Erfahrungsberichte wie beispielsweise über die AOK Dental Privat. Bei einem Versicherungswechsel ist es wichtig, sich ausreichend Zeit zu nehmen und sich gut zu informieren, um die bestmögliche Versicherung für Ihre Bedürfnisse zu finden.

Welche Alternativen gibt es zum Krankentagegeld?

Es gibt verschiedene Alternativen zum Krankentagegeld, die Selbstständige in Betracht ziehen können, um sich finanziell abzusichern. Hier sind einige Optionen, die in Betracht gezogen werden können:

1. Ersparnisse: Selbstständige können persönliche Ersparnisse nutzen, um den Verdienstausfall während einer Krankheit abzufangen. Es ist jedoch wichtig, genug Rücklagen zu haben, um diese Zeit finanziell überbrücken zu können.

2. Berufsunfähigkeitsversicherung: Eine Berufsunfähigkeitsversicherung kann eine gute Möglichkeit sein, sich gegen den Verlust der Arbeitsfähigkeit abzusichern. Diese Versicherung zahlt eine monatliche Rente, wenn man aufgrund von Krankheit oder Unfall nicht mehr arbeiten kann.

3. Krankengeldzusatzversicherung: Diese Versicherung ergänzt das gesetzliche Krankengeld und bietet eine zusätzliche finanzielle Unterstützung im Krankheitsfall. Es ist wichtig zu beachten, dass eine Krankengeldzusatzversicherung in der Regel an bestimmte Bedingungen gebunden ist.

4. Betriebliche Absicherung: Einige Unternehmen bieten Selbstständigen die Möglichkeit, sich betrieblich gegen den Verdienstausfall abzusichern. Hierbei zahlt der Arbeitgeber ein Krankengeld, das den Verdienstausfall zum Teil oder vollständig deckt.

Es ist ratsam, verschiedene Optionen zu prüfen und individuell zu entscheiden, welche Form der Absicherung am besten zu den eigenen Bedürfnissen passt. Weitere Informationen zu den verschiedenen Versicherungsoptionen finden Sie auf unserer Seite zum Thema Krankenversicherung.

Welche rechtlichen Aspekte sind zu beachten?

Beim Thema Krankentagegeld gibt es einige rechtliche Aspekte zu beachten. Zunächst einmal ist es wichtig, die Vertragsbedingungen der Krankentagegeldversicherung genau zu prüfen. Dort sind unter anderem die Leistungsvoraussetzungen, die Höhe des Krankentagegeldes und die Dauer der Zahlung festgelegt. Darüber hinaus sollten Selbstständige auch die Anzeigepflicht beachten. Das bedeutet, dass bei Vertragsabschluss alle relevanten Informationen zur eigenen Gesundheit wahrheitsgemäß angegeben werden müssen. Andernfalls könnte es im Ernstfall zu Problemen bei der Leistungsgewährung kommen. Des Weiteren ist es wichtig zu beachten, dass das Krankengeld aus der Krankentagegeldversicherung als Einkommen gilt und daher steuerlich relevant sein kann. Es empfiehlt sich, sich hierzu von einem Steuerberater oder einer Steuerberaterin beraten zu lassen, um mögliche steuerliche Auswirkungen zu klären. Schließlich sollte auch die Kündigungsfrist des Vertrages beachtet werden, falls ein Wechsel zu einer anderen Krankentagegeldversicherung geplant ist. Um auf dem neuesten Stand zu bleiben und alle rechtlichen Aspekte zu beachten, empfiehlt es sich, regelmäßig Informationen bei den Versicherungsgesellschaften und gegebenenfalls bei einem Rechtsanwalt einzuholen.

Fazit

Zusammenfassend lässt sich sagen, dass das Krankentagegeld für Selbstständige von großer Bedeutung ist, um finanzielle Sicherheit im Falle von Krankheit oder Unfallabsenz zu gewährleisten. Es ist eine eigenständige Versicherungsleistung, die separat von der gesetzlichen Krankenversicherung abgeschlossen werden muss. Durch den Abschluss einer Krankentagegeldversicherung können Selbstständige den Verdienstausfall während ihrer Krankheitsphase kompensieren und sich vollständig erholen. Es gibt verschiedene Versicherungsoptionen, die individuell angepasst werden können, um den Bedürfnissen und finanziellen Möglichkeiten jedes Selbstständigen gerecht zu werden. Es ist ratsam, die Kosten, Leistungen und Bedingungen der verschiedenen Anbieter zu vergleichen, um die passende Krankentagegeldversicherung auszuwählen. Eine umfassende Absicherung der eigenen Gesundheit ist unerlässlich, um langfristig erfolgreich und finanziell abgesichert als Selbstständiger arbeiten zu können. Informieren Sie sich über Ihre Optionen und treffen Sie die beste Entscheidung für Ihre persönliche Situation.

Häufig gestellte Fragen

Wie lange wird das Krankentagegeld gezahlt?

Die Dauer der Krankentagegeldzahlung ist abhängig von den Vertragsbedingungen der Versicherung. In der Regel wird das Krankentagegeld für einen bestimmten Zeitraum gezahlt, der in der Police festgelegt ist. Dies kann beispielsweise 6 Monate oder 1 Jahr sein.

Wie hoch ist das Krankentagegeld?

Die Höhe des Krankentagegelds hängt von verschiedenen Faktoren ab, wie dem gewählten Tarif, dem Einkommen des Versicherten und den individuellen Vertragsbedingungen. In der Regel wird das Krankentagegeld als Prozentsatz des durchschnittlichen Nettoeinkommens vor der Krankheit berechnet.

Gilt das Krankentagegeld auch im Ausland?

Die Gültigkeit des Krankentagegelds im Ausland variiert je nach Versicherungsanbieter und Tarif. Es ist wichtig, die genauen Bedingungen des Vertrags zu überprüfen, um festzustellen, ob das Krankentagegeld auch im Ausland in Anspruch genommen werden kann.

Was passiert, wenn ich bereits krank bin?

Wenn Sie bereits erkrankt sind, bevor Sie eine Krankentagegeldversicherung abschließen, wird die Versicherung möglicherweise eine Karenzzeit festlegen, während der keine Leistungen erbracht werden. Es ist wichtig, diesen Aspekt vor Vertragsabschluss zu klären, um mögliche Unklarheiten zu vermeiden.

Kann ich die Höhe des Krankentagegelds nachträglich ändern?

Die Möglichkeit, die Höhe des Krankentagegelds nachträglich zu ändern, hängt von den individuellen Vertragsbedingungen ab. Einige Versicherungen ermöglichen eine Anpassung des Krankentagegelds nach bestimmten Ereignissen, wie zum Beispiel einer Einkommenssteigerung des Versicherten.

Kann ich eine Krankentagegeldversicherung kündigen?

Ja, in der Regel ist eine Kündigung der Krankentagegeldversicherung möglich. Es ist jedoch wichtig zu beachten, dass eine frühzeitige Kündigung oft mit bestimmten Bedingungen verbunden ist und zu finanziellen Einbußen führen kann. Informieren Sie sich daher vorab über die Kündigungsmodalitäten.

Wie lange dauert es, bis das Krankentagegeld ausgezahlt wird?

Die Dauer der Auszahlung des Krankentagegelds kann je nach Versicherungsanbieter variieren. Es empfiehlt sich, bei Abschluss einer Versicherung die genauen Details bezüglich der Auszahlungsmodalitäten zu erfragen.

Was ist der Unterschied zwischen privater und betrieblicher Krankentagegeldversicherung?

Die private Krankentagegeldversicherung wird individuell von einer Privatperson abgeschlossen, während die betriebliche Krankentagegeldversicherung von einem Unternehmen für seine Mitarbeiter angeboten wird. Die genauen Unterschiede können jedoch je nach Versicherungsanbieter und Tarif variieren.

Gibt es eine Wartezeit bei der Beantragung des Krankentagegelds?

Ja, in vielen Fällen gibt es bei der Beantragung des Krankentagegelds eine Wartezeit. Diese wird in der Regel bei Vertragsabschluss festgelegt und legt fest, wie lange der Versicherte warten muss, bevor er Anspruch auf das Krankentagegeld hat.

Kann ich das Krankentagegeld für beliebige Zwecke verwenden?

Ja, in der Regel können Sie das Krankentagegeld für beliebige Zwecke verwenden. Es dient dazu, Ihren Verdienstausfall während einer Krankheit oder Unfallabsenz aufzufangen und Ihre finanzielle Sicherheit zu gewährleisten.