Es gibt viele Möglichkeiten, ein Auto zu finanzieren, aber eine der gängigsten Optionen ist ein Autokredit. Ein Autokredit ermöglicht es Ihnen, das Fahrzeug Ihrer Träume zu kaufen, ohne das gesamte Geld auf einmal bezahlen zu müssen. Stattdessen zahlen Sie es in monatlichen Raten zurück. Aber wussten Sie, dass Sie Ihr Auto auch als Sicherheit für den Kredit verwenden können? Das heißt, wenn Sie den Kredit nicht zurückzahlen können, kann die Bank Ihr Auto als Sicherheit einbehalten. In diesem Artikel werden wir genau erklären, wie die Finanzierung mit dem Auto als Sicherheit funktioniert und worauf Sie achten sollten. Also, lassen Sie uns tiefer in dieses spannende Thema eintauchen.

Zusammenfassung

- Warum ein Kredit für ein Auto?

- Warum ein Kredit für ein Auto?

- Die Finanzierung mit dem Auto als Sicherheit

- Darauf sollten Sie achten

- Was passiert im Falle eines Zahlungsausfalls?

- Zusammenfassung

-

Häufig gestellte Fragen

- 1. Kann ich einen Autokredit für verschiedene Fahrzeugtypen erhalten?

- 2. Gibt es bestimmte Voraussetzungen, um einen Autokredit zu erhalten?

- 3. Kann ich den Autokredit vorzeitig zurückzahlen?

- 4. Wie hoch sind die Zinsen für einen Autokredit?

- 5. Ist ein Autokredit besser als Leasing?

- 6. Wie beeinflusst ein Autokredit meine Kreditwürdigkeit?

- 7. Muss ich eine Vollkaskoversicherung abschließen, wenn ich einen Kredit für ein Auto aufnehme?

- 8. Kann ich einen Autokredit trotz schlechter Bonität erhalten?

- 9. Was passiert, wenn ich meinen Autokredit nicht zurückzahlen kann?

- 10. Kann ich den Autokredit für andere Zwecke verwenden?

- Verweise

Warum ein Kredit für ein Auto?

Warum ein Kredit für ein Auto?

- Flexibilität bei der Finanzierung: Ein Autokredit ermöglicht es Ihnen, das Fahrzeug Ihrer Träume zu kaufen, ohne das gesamte Geld auf einmal bezahlen zu müssen. Stattdessen können Sie es in günstigen monatlichen Raten zurückzahlen.

- Niedrigere Zinsen: Im Vergleich zu anderen Arten von Krediten haben Autokredite oft niedrigere Zinsen, was bedeutet, dass Sie insgesamt weniger für das geliehene Geld bezahlen.

- Eigenkapital schonen: Ein Autokredit ermöglicht es Ihnen, Ihr Eigenkapital für andere Investitionen zu nutzen. Dadurch haben Sie mehr finanzielle Flexibilität.

Durch die Nutzung eines Autokredits können Sie nicht nur den Kauf eines Autos finanzieren, sondern auch von verschiedenen Vorteilen profitieren.

1. Flexibilität bei der Finanzierung

Eine der wichtigsten Vorteile eines Autokredits ist die Flexibilität bei der Finanzierung. Durch die Aufteilung des Autokaufpreises in monatliche Raten können Sie das Fahrzeug Ihrer Träume kaufen, ohne dass Sie das gesamte Geld im Voraus aufbringen müssen. Diese Flexibilität ermöglicht es Ihnen, Ihr verfügbares Geld für andere wichtige Ausgaben oder Investitionen zu nutzen. Zudem können Sie je nach Ihren finanziellen Möglichkeiten die Laufzeit des Kredits anpassen und die monatlichen Raten entsprechend festlegen. Ein Autokredit bietet Ihnen somit eine bequeme und flexible Möglichkeit, ein Auto zu finanzieren und gleichzeitig Ihre finanzielle Gesamtsituation im Blick zu behalten.

2. Niedrigere Zinsen

Ein weiterer Vorteil eines Autokredits sind die niedrigeren Zinsen im Vergleich zu anderen Arten von Krediten. Banken bieten oft spezielle Autokreditkonditionen an, die niedrigere Zinssätze beinhalten. Dies bedeutet, dass Sie insgesamt weniger für das geliehene Geld bezahlen müssen. Durch die Wahl eines Autokredits mit niedrigeren Zinsen können Sie Geld sparen und Ihre monatlichen Raten reduzieren. Dies ist besonders vorteilhaft für Autokäufer, die das Auto langfristig nutzen möchten und daher einen längeren Kreditlaufzeitraum wählen. Wenn Sie mehr über das Thema Autokredite erfahren möchten, können Sie unseren Artikel über das Restwert-Leasing lesen, das eine alternative Finanzierungsmethode für Autos darstellt.

3. Eigenkapital schonen

Das Schonen des Eigenkapitals ist ein großer Vorteil bei der Finanzierung eines Autos mit einem Kredit. Anstatt Ihr gesamtes erspartes Geld für den Autokauf auszugeben, können Sie einen Teil des Kaufpreises mit einem Kredit abdecken. Dadurch bleibt Ihr Eigenkapital intakt und Sie haben es für andere Zwecke zur Verfügung, wie zum Beispiel die Versicherung Ihres neuen Fahrzeugs (hier finden Sie weitere Informationen zur Neuwagenversicherung). Dies ist insbesondere dann vorteilhaft, wenn Sie finanzielle Ressourcen für Notfälle oder andere Investitionen beibehalten möchten. Ein Autokredit ermöglicht es Ihnen, den Autokauf flexibel zu gestalten, ohne Ihr gesamtes Eigenkapital auf einmal ausgeben zu müssen. Beachten Sie jedoch, dass Sie beim Abschluss eines Kredits Ihre finanziellen Möglichkeiten sorgfältig abwägen sollten, um sicherzustellen, dass Sie die monatlichen Raten problemlos bezahlen können.

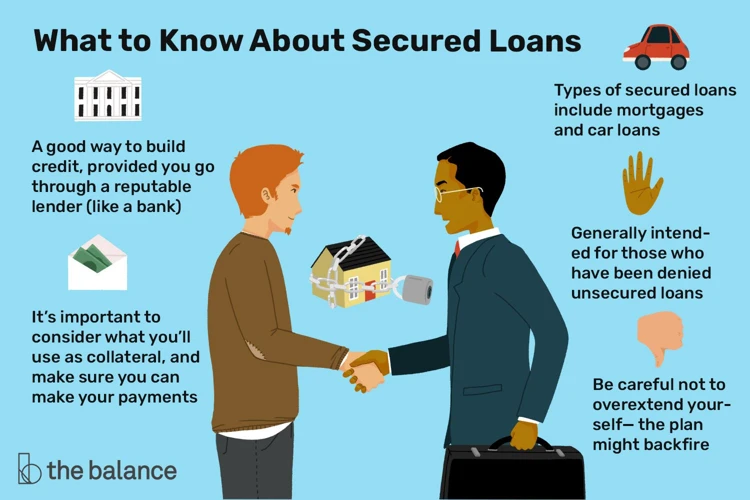

Die Finanzierung mit dem Auto als Sicherheit

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

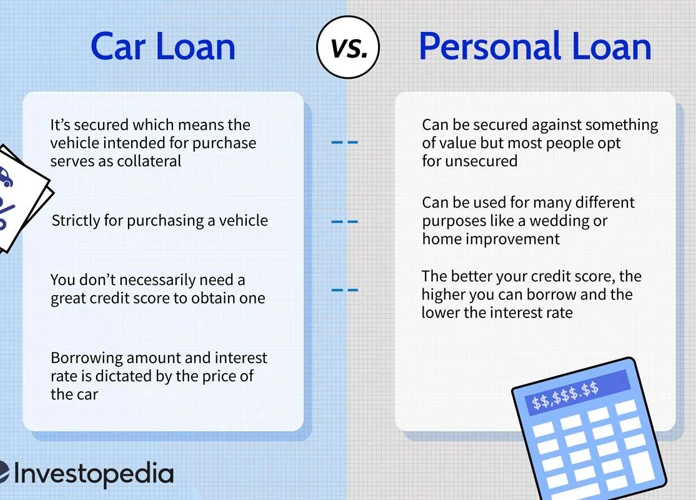

Wenn Sie Ihr Auto als Sicherheit verwenden, können Sie einen Kredit aufnehmen, bei dem das Fahrzeug als Garantie dient. Diese Art von Finanzierung bietet verschiedene Vorteile:

- Welche Fahrzeuge können als Sicherheit dienen? In der Regel akzeptieren Banken fast alle Arten von Fahrzeugen, solange sie einen gewissen Wert haben. Ob es sich um ein neues Auto, einen Gebrauchtwagen oder sogar ein Motorrad handelt, Sie können es als Sicherheit für Ihren Kredit verwenden.

- Vorteile der Nutzung des Autos als Sicherheit: Wenn Sie Ihr Auto als Sicherheit stellen, haben Sie möglicherweise Zugang zu besseren Konditionen, niedrigeren Zinsen oder einer höheren Kreditbewilligung. Ihr Auto dient als zusätzliche Sicherheit für die Bank.

- Risiken der Verwendung des Autos als Sicherheit: Es ist wichtig zu bedenken, dass wenn Sie den Kredit nicht zurückzahlen können, die Bank Ihr Auto als Sicherheit einbehalten kann. Daher ist es entscheidend, sicherzustellen, dass Sie in der Lage sind, die monatlichen Raten zu bezahlen, um den Verlust Ihres Fahrzeugs zu vermeiden.

Die Finanzierung mit dem Auto als Sicherheit kann eine gute Option sein, um flexiblere Kreditbedingungen zu erhalten. Denken Sie jedoch daran, die Risiken sorgfältig abzuwägen und die monatlichen Raten verantwortungsbewusst zu kalkulieren.

1. Welche Fahrzeuge können als Sicherheit dienen?

Es gibt verschiedene Arten von Fahrzeugen, die als Sicherheit für einen Autokredit dienen können. Hier sind einige Beispiele:

- Neufahrzeuge: Neuwagen sind oft eine beliebte Wahl, da sie einen höheren Wert haben und somit als Sicherheit dienen können.

- Gebrauchtwagen: Auch Gebrauchtwagen können als Sicherheit verwendet werden, solange sie einen ausreichenden Wert haben.

- Firmenfahrzeuge: Wenn Sie ein Unternehmen besitzen, können Sie auch Firmenfahrzeuge als Sicherheit für einen Autokredit nutzen.

Die genauen Anforderungen können je nach Bank und Kreditgeber variieren. Bevor Sie sich für einen Autokredit entscheiden, ist es wichtig, die spezifischen Richtlinien zu überprüfen, um sicherzustellen, dass das Fahrzeug als Sicherheit akzeptiert wird.

2. Vorteile der Nutzung des Autos als Sicherheit

- Günstigere Konditionen: Wenn Sie Ihr Auto als Sicherheit für den Kredit verwenden, können Sie oft von günstigeren Konditionen profitieren, wie zum Beispiel niedrigeren Zinsen oder längeren Laufzeiten.

- Höhere Kreditsummen: Die Verwendung des Autos als Sicherheit kann es Ihnen ermöglichen, höhere Kreditsummen zu erhalten, da die Bank ein besseres Absicherungsmittel hat.

- Schnellere Genehmigung: Da das Auto als Sicherheit dient, kann die Bank den Kredit schneller genehmigen, da das Risiko für sie geringer ist.

Die Nutzung des Autos als Sicherheit bietet Ihnen daher verschiedene Vorteile, die es Ihnen ermöglichen, von besseren Konditionen und mehr finanzieller Flexibilität zu profitieren.

3. Risiken der Verwendung des Autos als Sicherheit

- Verlust des Fahrzeugs: Wenn Sie das Auto als Sicherheit für einen Kredit verwenden und die Raten nicht bezahlen können, besteht die Gefahr, dass die Bank das Fahrzeug zurückfordert und es letztendlich verkaufen kann, um den ausstehenden Betrag zu decken.

- Einschränkungen bei der Verwendung: Während der Laufzeit des Kredits können möglicherweise gewisse Einschränkungen hinsichtlich der Nutzung des Fahrzeugs bestehen. Dies kann beispielsweise den Verkauf des Autos oder die Änderung des Autobesitzers erschweren.

- Wertverlust des Autos: Der Wert Ihres Autos kann im Laufe der Zeit sinken, insbesondere wenn es älter wird oder durch Verschleiß und Schäden. Dies kann dazu führen, dass der Wert des Fahrzeugs nicht ausreicht, um den Kredit im Falle eines Zahlungsausfalls vollständig zu decken.

Es ist wichtig, sich der potenziellen Risiken bewusst zu sein, die mit der Verwendung des Autos als Sicherheit für einen Kredit einhergehen können.

Darauf sollten Sie achten

Wenn Sie sich entscheiden, ein Auto mit einem Kredit zu finanzieren, gibt es einige wichtige Dinge, auf die Sie achten sollten:

- Sorgfältige Kalkulation der monatlichen Raten: Es ist wichtig, dass Sie Ihre finanzielle Situation realistisch einschätzen und die monatlichen Raten entsprechend kalkulieren. Beachten Sie dabei auch etwaige Zusatzkosten wie Versicherung, Benzin und Wartung.

- Vergleich der Angebote verschiedener Banken: Nehmen Sie sich die Zeit, die verschiedenen Kreditangebote von verschiedenen Banken zu vergleichen. Achten Sie dabei nicht nur auf den Zinssatz, sondern auch auf die Laufzeit und mögliche Gebühren.

- Laufzeit und Restschuldversicherung: Überlegen Sie, welche Laufzeit für Sie am besten geeignet ist. Eine längere Laufzeit bedeutet niedrigere monatliche Raten, aber auch höhere Gesamtkosten. Außerdem sollten Sie überlegen, ob eine Restschuldversicherung sinnvoll ist, um sich abzusichern.

Indem Sie diese Punkte beachten, können Sie sicherstellen, dass Sie die bestmögliche Finanzierung für Ihr Auto erhalten und Ihre finanzielle Situation im Griff behalten.

1. Sorgfältige Kalkulation der monatlichen Raten

Es ist wichtig, die monatlichen Raten eines Autokredits sorgfältig zu kalkulieren, um sicherzustellen, dass Sie sie problemlos bezahlen können. Berücksichtigen Sie dabei Ihre aktuellen finanziellen Verpflichtungen und stellen Sie sicher, dass die monatlichen Raten in Ihr Budget passen. Vergessen Sie nicht, zusätzliche Kosten wie Versicherung, Wartung und Benzin in Ihre Berechnungen einzubeziehen. Verwenden Sie am besten einen Autokreditrechner, um Ihren monatlichen Zahlungsplan zu ermitteln. Auf diese Weise haben Sie eine klare Vorstellung davon, wie viel Sie pro Monat zurückzahlen müssen. So können Sie sicherstellen, dass Sie finanziell gut aufgestellt sind und Ihren Kredit problemlos bedienen können.

2. Vergleich der Angebote verschiedener Banken

Bei der Finanzierung eines Autos mit einem Kredit ist es wichtig, die Angebote verschiedener Banken zu vergleichen, um die besten Konditionen zu erhalten. Hier sind einige Punkte, auf die Sie bei einem Vergleich achten sollten:

- Zinssätze: Vergleichen Sie die Zinssätze der verschiedenen Banken, um den günstigsten Kredit zu finden. Ein niedrigerer Zinssatz kann zu erheblichen Einsparungen führen.

- Gebühren: Achten Sie auf versteckte Gebühren, wie beispielsweise Bearbeitungsgebühren oder Kontoführungsgebühren. Diese können die Gesamtkosten des Kredits beeinflussen.

- Flexibilität: Prüfen Sie, wie flexibel die Bank ist, wenn es um die Anpassung der monatlichen Raten oder die vorzeitige Rückzahlung des Kredits geht. Eine flexible Bank kann Ihnen mehr Möglichkeiten bieten.

Indem Sie die Angebote verschiedener Banken vergleichen, können Sie sicherstellen, dass Sie den besten Autokredit erhalten, der Ihren Bedürfnissen entspricht.

3. Laufzeit und Restschuldversicherung

Die Laufzeit eines Autokredits ist ein entscheidender Faktor bei der Finanzierung. Sie sollten eine Laufzeit wählen, die zu Ihren finanziellen Möglichkeiten und Zielen passt. Eine längere Laufzeit führt zu niedrigeren monatlichen Raten, aber insgesamt zahlen Sie mehr Zinsen. Eine kürzere Laufzeit bedeutet höhere monatliche Raten, aber Sie zahlen insgesamt weniger Zinsen. Stellen Sie sicher, dass Sie die Laufzeit sorgfältig kalkulieren, um die beste Option für sich zu finden.

Eine Restschuldversicherung kann eine gute Absicherung für den Fall sein, dass Sie den Kredit aus unvorhergesehenen Gründen nicht mehr bedienen können. Diese Versicherung übernimmt die Rückzahlung der offenen Kreditsumme, falls Sie durch Arbeitsunfähigkeit oder Tod nicht dazu in der Lage sind. Es ist wichtig, die Konditionen und Kosten dieser Versicherung sorgfältig zu prüfen, um festzustellen, ob sie für Sie sinnvoll ist. Weitere Informationen zur Restschuldversicherung finden Sie hier.

Was passiert im Falle eines Zahlungsausfalls?

Im unglücklichen Fall eines Zahlungsausfalls gibt es bestimmte Konsequenzen, die eintreten können. Es ist wichtig, sich der möglichen Folgen bewusst zu sein.

- Möglichkeiten zur Lösung des Zahlungsausfalls: Wenn Sie Schwierigkeiten haben, die Raten fristgerecht zu bezahlen, ist es ratsam, umgehend Kontakt mit der Bank aufzunehmen. Gemeinsam können alternative Lösungen wie beispielsweise eine Stundung oder eine Umstrukturierung des Kredits gefunden werden.

- Konsequenzen bei ausbleibender Zahlung: Wenn keine Einigung erzielt werden kann und Sie den Kredit nicht mehr bedienen können, kann die Bank Maßnahmen ergreifen. Dies kann die Sicherstellung des Fahrzeugs und die Versteigerung zur Deckung der ausstehenden Schulden beinhalten.

Es ist daher ratsam, eventuelle finanzielle Probleme frühzeitig anzuerkennen und rechtzeitig zu handeln, um negative Auswirkungen zu vermeiden. Hier finden Sie weitere Informationen zum Thema Restwertleasing.

1. Möglichkeiten zur Lösung des Zahlungsausfalls

Im Falle eines Zahlungsausfalls gibt es verschiedene Möglichkeiten, um das Problem zu lösen und negative Konsequenzen zu vermeiden. Eine Option ist es, sich direkt mit der Bank in Verbindung zu setzen und eine alternative Zahlungsvereinbarung zu treffen. Dies kann beispielsweise die Umstrukturierung der Ratenzahlungen oder die Verlängerung der Laufzeit des Kredits beinhalten. Eine andere Möglichkeit besteht darin, das Auto zu verkaufen und mit dem Erlös die ausstehenden Zahlungen zu begleichen. In einigen Fällen kann es auch sinnvoll sein, eine Umschuldung vorzunehmen, indem ein neuer Kredit aufgenommen wird, um den alten Kredit abzulösen. Es ist wichtig, frühzeitig aktiv zu werden und die Situation mit der Bank zu besprechen, um eine Lösung zu finden und rechtliche Konsequenzen zu vermeiden.

2. Konsequenzen bei ausbleibender Zahlung

Wenn Sie Ihre monatlichen Raten für den Autokredit nicht rechtzeitig bezahlen können, kann dies schwerwiegende Konsequenzen haben. Hier sind einige mögliche Szenarien, die eintreten können:

- Verzugszinsen: Die Bank kann zusätzliche Verzugszinsen erheben, wenn Sie mit Ihren Zahlungen in Verzug geraten. Dadurch erhöhen sich die Gesamtkosten des Kredits.

- Mahnung und Inkasso: Wenn Sie trotz Mahnungen und Zahlungserinnerungen Ihre Schulden nicht begleichen, kann die Bank ein Inkassounternehmen beauftragen, die ausstehenden Zahlungen einzufordern. Dies kann zu zusätzlichen Kosten und Unannehmlichkeiten führen.

- Kreditkündigung: Im schlimmsten Fall kann die Bank den Kredit kündigen und das Fahrzeug als Sicherheit einbehalten. Dies bedeutet, dass Sie das Auto verlieren und möglicherweise immer noch für den ausstehenden Betrag des Kredits haften.

Es ist daher äußerst wichtig, Ihre finanziellen Verpflichtungen ernst zu nehmen und sicherzustellen, dass Sie die monatlichen Raten pünktlich bezahlen können.

Zusammenfassung

Ein Autokredit bietet Ihnen die Möglichkeit, ein Fahrzeug zu finanzieren, ohne das gesamte Geld auf einmal bezahlen zu müssen. Durch die Verwendung Ihres Autos als Sicherheit für den Kredit können Sie niedrigere Zinsen und eine flexiblere Finanzierungsoption erhalten. Es ist jedoch wichtig, sorgfältig die monatlichen Raten zu kalkulieren und die Angebote verschiedener Banken zu vergleichen. Eine verantwortungsvolle Laufzeitwahl und der Abschluss einer Restschuldversicherung können ebenfalls von Vorteil sein. Im Falle eines Zahlungsausfalls gibt es Lösungsmöglichkeiten, aber auch Konsequenzen. Es ist daher ratsam, gut informiert zu sein und die Risiken und Vorteile der Finanzierung mit dem Auto als Sicherheit abzuwägen.

Häufig gestellte Fragen

1. Kann ich einen Autokredit für verschiedene Fahrzeugtypen erhalten?

Ja, Autokredite sind in der Regel für verschiedene Fahrzeugtypen erhältlich, einschließlich Neuwagen, Gebrauchtwagen und sogar Motorräder.

2. Gibt es bestimmte Voraussetzungen, um einen Autokredit zu erhalten?

Ja, in der Regel müssen Kreditnehmer bestimmte Voraussetzungen erfüllen, wie zum Beispiel eine ausreichende Bonität, ein regelmäßiges Einkommen und einen festen Wohnsitz.

3. Kann ich den Autokredit vorzeitig zurückzahlen?

Ja, in den meisten Fällen können Sie den Autokredit vorzeitig zurückzahlen. Beachten Sie jedoch, dass möglicherweise Gebühren oder Zinsen für die vorzeitige Rückzahlung anfallen können.

4. Wie hoch sind die Zinsen für einen Autokredit?

Die Zinssätze für Autokredite können je nach Kreditgeber, Laufzeit und individuellen Kreditfaktoren variieren. Es ist wichtig, verschiedene Angebote zu vergleichen, um den besten Zinssatz zu finden.

5. Ist ein Autokredit besser als Leasing?

Die Wahl zwischen einem Autokredit und Leasing hängt von Ihren individuellen Bedürfnissen und Vorlieben ab. Ein Autokredit ermöglicht den Eigentumserwerb, während Leasing eine Art Miete ist. Erfahren Sie mehr über die Unterschiede zwischen den beiden Optionen.

6. Wie beeinflusst ein Autokredit meine Kreditwürdigkeit?

Ein Autokredit kann sich positiv auf Ihre Kreditwürdigkeit auswirken, sofern Sie Ihre monatlichen Zahlungen pünktlich und vollständig leisten. Es zeigt den Kreditgebern, dass Sie in der Lage sind, Verbindlichkeiten zu erfüllen.

7. Muss ich eine Vollkaskoversicherung abschließen, wenn ich einen Kredit für ein Auto aufnehme?

Ja, in den meisten Fällen wird der Kreditgeber verlangen, dass Sie eine Vollkaskoversicherung abschließen, um das Fahrzeug während der Kreditlaufzeit abzusichern.

8. Kann ich einen Autokredit trotz schlechter Bonität erhalten?

Es könnte schwieriger sein, einen Autokredit mit schlechter Bonität zu erhalten, aber es gibt spezialisierte Kreditgeber, die auch Kredite für Personen mit geringerer Bonität anbieten.

9. Was passiert, wenn ich meinen Autokredit nicht zurückzahlen kann?

Wenn Sie Ihren Autokredit nicht zurückzahlen können, besteht das Risiko, dass das Fahrzeug als Sicherheit von der Bank eingezogen wird. Dies kann zu weiteren finanziellen Schwierigkeiten führen.

10. Kann ich den Autokredit für andere Zwecke verwenden?

Ein Autokredit ist in der Regel zweckgebunden und sollte für den Kauf des Fahrzeugs verwendet werden. Es ist wichtig, die Bedingungen des Kredits zu überprüfen, um sicherzustellen, dass Sie den Kredit nur für den vorgesehenen Zweck verwenden.