Herzlich willkommen zu unserem umfassenden Artikel über die Verjährung von Krediten! Wenn Sie einen Kredit aufgenommen haben oder planen, einen aufzunehmen, dann ist es wichtig, dass Sie über das Konzept der Verjährung Bescheid wissen. In diesem Artikel werden wir Ihnen alles erklären, was Sie über die Verjährung von Krediten wissen müssen. Wir werden Ihnen erklären, wie die Verjährung funktioniert, wie lange sie dauert und welche Folgen sie hat. Außerdem werden wir uns mit den Verjährungsfristen bei verschiedenen Arten von Krediten befassen und Ihnen zeigen, wie Sie die Verjährung von Kreditforderungen durchsetzen können. Zum Schluss werden wir auf den Ausschluss der Verjährung eingehen. Also, lassen Sie uns direkt in die Details eintauchen und Ihre wichtigsten Fragen zur Verjährung von Krediten beantworten!

Zusammenfassung

- Was ist Verjährung?

- Verjährung von Krediten

- Folgen der Verjährung

- Verjährungsfristen bei unterschiedlichen Kreditarten

- Verjährung von Kreditforderungen durchsetzen

- Ausschluss der Verjährung

- Fazit

-

Häufig gestellte Fragen

- Was passiert, wenn ein Kredit verjährt?

- Gibt es eine Verjährungsfrist für Kredite?

- Können Zinsen auch verjähren?

- Was ist der Unterschied zwischen Verjährung und Tilgung eines Kredits?

- Kann die Verjährung von Krediten ausgesetzt werden?

- Gibt es eine Möglichkeit, die Verjährung von Krediten zu verhindern?

- Kann ein Schuldenerlass die Verjährung beeinflussen?

- Welche Rechte hat der Kreditnehmer, wenn ein Kredit verjährt?

- Gibt es Möglichkeiten, die Verjährung von Ratenkrediten zu stoppen?

- Was geschieht, wenn ein Kredit während der Verjährung zurückgezahlt wird?

- Verweise

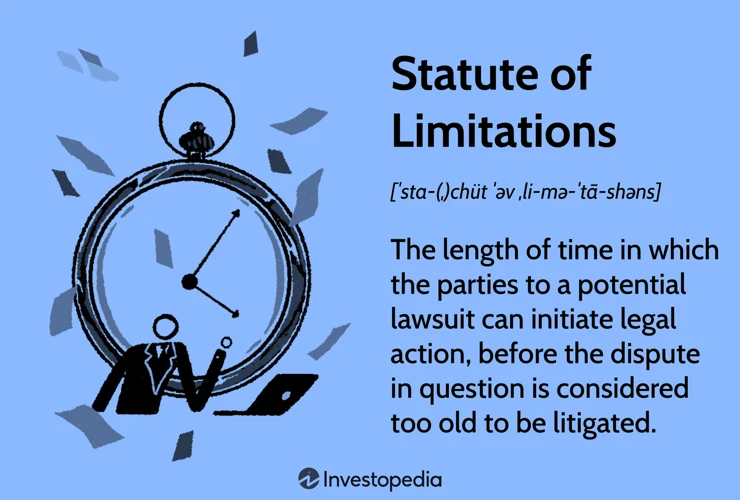

Was ist Verjährung?

Verjährung bezieht sich auf den Zeitraum, nach dem ein Anspruch oder eine Forderung nicht mehr gerichtlich geltend gemacht werden kann. Im Hinblick auf Kredite bedeutet dies, dass nach Ablauf der Verjährungsfrist der Kreditgeber nicht mehr rechtlich dazu berechtigt ist, den ausstehenden Betrag einzufordern. Die Verjährung dient als Schutzmechanismus für Schuldner und soll sicherstellen, dass Forderungen nicht unbegrenzt bestehen bleiben. Es ist wichtig zu beachten, dass die Verjährungsfrist je nach Art des Anspruchs und des Kredits unterschiedlich sein kann. Im Folgenden werden wir uns genauer mit der Verjährung von Krediten befassen und Ihnen die verschiedenen Aspekte erklären.

Verjährung von Krediten

: Die Verjährung von Krediten bezieht sich auf die zeitliche Begrenzung, innerhalb derer ein Kreditgeber Anspruch auf die Rückzahlung eines Darlehens hat. Es ist wichtig zu verstehen, wie die Verjährung von Krediten funktioniert, um Ihre rechtlichen und finanziellen Verpflichtungen zu kennen. Die Verjährung beginnt in der Regel mit dem Zeitpunkt, an dem der Anspruch fällig wird, das heißt, wenn die vereinbarten Rückzahlungsbedingungen nicht erfüllt werden. Die genaue Dauer der Verjährungsfrist kann von Land zu Land und von Kredit zu Kredit variieren. In Deutschland beträgt die allgemeine Verjährungsfrist für Kredite in der Regel drei Jahre. Es gibt jedoch auch bestimmte Ausnahmen und Besonderheiten, die bei der Verjährung von Krediten berücksichtigt werden müssen. Im Folgenden werden wir näher auf die Funktionsweise der Verjährung von Krediten und die verschiedenen Fristen bei unterschiedlichen Kreditarten eingehen.

Wie funktioniert die Verjährung von Krediten?

Die Verjährung von Krediten funktioniert folgendermaßen:

1. Beginn der Verjährungsfrist: Die Verjährungsfrist startet in der Regel mit dem Ende des Jahres, in dem der Anspruch entstanden ist. Bei Krediten bedeutet dies, dass die Verjährungsfrist nach der letzten fälligen Zahlung beginnt.

2. Dauer der Verjährungsfrist: Die Verjährungsdauer variiert je nach Art des Kredits und kann zwischen drei und 30 Jahren betragen. Es ist wichtig zu beachten, dass die Verjährungsfrist nicht automatisch auf allen Krediten gleich ist.

3. Verjährungshemmung: Die Verjährungsfrist kann in einigen Fällen unterbrochen oder gehemmt werden. Dies kann beispielsweise durch eine Mahnung oder eine Klage geschehen.

4. Einrede der Verjährung: Wenn die Verjährung eingetreten ist, kann der Schuldner sich auf die Verjährung berufen und die Zahlung verweigern. Der Kreditgeber hat dann keine rechtliche Grundlage mehr, um den ausstehenden Betrag einzufordern.

Frag einen Anwalt

Wenn Sie eine Frage an einen Anwalt haben, klicken Sie auf das Bild oben und fragen Sie!

Es ist wichtig zu beachten, dass die genauen Details der Verjährung von Krediten von Land zu Land und auch von Vertrag zu Vertrag unterschiedlich sein können. Wenn Sie weitere Informationen zu diesem Thema benötigen, empfehlen wir Ihnen, sich an einen Rechtsberater oder Kreditexperten zu wenden.

Wie lange dauert die Verjährung von Krediten?

Die Dauer der Verjährung von Krediten hängt von verschiedenen Faktoren ab. In der Regel beträgt die Verjährungsfrist für Kreditforderungen in Deutschland drei Jahre. Diese Frist beginnt am Ende des Jahres, in dem der Kreditnehmer von der Forderung Kenntnis erlangt hat. Es ist jedoch wichtig zu beachten, dass es Ausnahmen und Sonderregelungen gibt. Zum Beispiel kann bei Immobilienkrediten die Verjährungsfrist bis zu zehn Jahre betragen, und für Verbraucherkredite kann eine Verjährungsfrist von bis zu fünf Jahren gelten. Es ist ratsam, die spezifischen Verjährungsfristen für Ihren jeweiligen Kredittyp zu überprüfen, um sicherzustellen, dass Sie über die korrekten Informationen verfügen. Weitere Informationen zur Verjährung von Krediten finden Sie in unserem Artikel über Leasing-Lieferverzug.

Folgen der Verjährung

Die können für sowohl Kreditgeber als auch Kreditnehmer erheblich sein. Wenn eine Kreditforderung verjährt, bedeutet dies, dass der Kreditgeber rechtlich nicht mehr in der Lage ist, den ausstehenden Betrag einzufordern. Für den Kreditnehmer ist dies natürlich von Vorteil, da er nicht mehr zur Begleichung der Schuld verpflichtet ist. Allerdings gibt es auch einige Aspekte, die berücksichtigt werden müssen. Eine der Folgen der Verjährung ist, dass die Zinsen auf die Forderung ebenfalls wegfallen können. Dies kann bedeuten, dass der Kreditnehmer weniger zurückzahlen muss oder sogar ganz von der Schuld befreit wird. Es ist jedoch wichtig zu beachten, dass die Verjährung nicht automatisch eintritt und bestimmte Maßnahmen ergriffen werden müssen, um die Verjährung durchzusetzen. In unserem nächsten Abschnitt werden wir genauer darauf eingehen, wie die Verjährung von Kreditforderungen durchgesetzt werden kann.

Wann fallen Zinsen weg?

Es gibt bestimmte Situationen, in denen die Zinsen für einen Kredit wegfallen können. Eine Möglichkeit ist, wenn die Verjährungsfrist für den Kredit abgelaufen ist. Nach Ablauf dieser Frist kann der Kreditnehmer nicht mehr rechtlich zur Zahlung der Zinsen verpflichtet werden. Ein weiterer Fall, in dem Zinsen entfallen können, ist, wenn der Kreditvertrag vorzeitig gekündigt wird. Wenn der Kreditnehmer den Kredit vorzeitig zurückzahlt, können je nach Vertrag und Vereinbarung keine oder nur geringe Zinsen anfallen. Es ist wichtig zu beachten, dass dies von den individuellen Vertragsbedingungen abhängt und es ratsam ist, diese genau zu prüfen, um zu verstehen, wann und wie Zinsen wegfallen können.

Welche Rechte hat der Kreditnehmer?

Der Kreditnehmer hat bestimmte Rechte, die ihm im Rahmen eines Kreditvertrags zugestanden werden. Zu den wichtigsten Rechten gehören:

– Recht auf transparente Informationen: Der Kreditnehmer hat das Recht, klare und vollständige Informationen über die Bedingungen des Kredits zu erhalten, einschließlich Zinssatz, Laufzeit, Tilgungsplan und etwaiger Gebühren.

– Recht auf Widerruf: Unter bestimmten Umständen kann der Kreditnehmer ein Widerrufsrecht haben, das es ihm ermöglicht, den Kreditvertrag innerhalb einer bestimmten Frist ohne Angabe von Gründen zu kündigen. Weitere Informationen zum Widerrufsrecht finden Sie hier.

– Recht auf vorzeitige Tilgung: Der Kreditnehmer hat das Recht, den Kredit vorzeitig zu tilgen, wenn er über ausreichende finanzielle Mittel verfügt. In einigen Fällen kann jedoch eine Vorfälligkeitsentschädigung anfallen.

– Recht auf Vertragsänderungen: In bestimmten Situationen kann der Kreditnehmer das Recht haben, Vertragsänderungen wie zum Beispiel eine Anpassung der Ratenzahlungen zu beantragen. Die genauen Bedingungen hierfür sollten im Kreditvertrag festgelegt sein.

Es ist wichtig, dass der Kreditnehmer seine Rechte kennt und bei Unklarheiten oder Problemen mit dem Kreditgeber Kontakt aufnimmt, um mögliche Lösungen zu finden. Weitere Informationen zur Kündigung von Sparplänen finden Sie hier.

Verjährungsfristen bei unterschiedlichen Kreditarten

Die Verjährungsfristen können je nach Art des Kredits variieren. Bei Ratenkrediten beträgt die Verjährungsfrist in der Regel drei Jahre. Das bedeutet, dass der Kreditgeber nach Ablauf dieser Zeit nicht mehr rechtlich dazu berechtigt ist, den ausstehenden Betrag einzufordern. Bei Hypothekenkrediten ist die Verjährungsfrist tendenziell länger, oft bis zu zehn Jahre. Verbraucherkredite haben wiederum eine Verjährungsfrist von drei Jahren. Es ist wichtig, dass Kreditnehmer diese Fristen im Hinterkopf behalten und gegebenenfalls rechtzeitig Maßnahmen ergreifen, um die Verjährungsfrist zu unterbrechen oder die Forderung zu titulieren, um mögliche Konsequenzen zu vermeiden. Informieren Sie sich genau über die Verjährungsfristen für Ihre spezifische Kreditart, um mögliche Probleme in der Zukunft zu vermeiden.

Verjährung von Ratenkrediten

Verjährung von Ratenkrediten:

– Ratenkredite sind eine gängige Form von Krediten, die von Verbrauchern für verschiedene Zwecke aufgenommen werden, wie z.B. für den Kauf eines Autos oder für Renovierungsarbeiten.

– Die Verjährungsfrist für Ratenkredite beträgt in der Regel drei Jahre. Das bedeutet, dass der Kreditgeber drei Jahre Zeit hat, um den ausstehenden Betrag einzufordern, bevor die Forderung verjährt.

– Es ist wichtig zu beachten, dass die Verjährungsfrist erst ab dem Zeitpunkt zu laufen beginnt, an dem die Forderung fällig wird. Dies kann zum Beispiel das Ende der vereinbarten Kreditlaufzeit oder der Zeitpunkt sein, an dem der Kreditnehmer die letzte Kreditrate gezahlt hat.

– Während der Verjährungsfrist kann der Kreditgeber rechtliche Schritte einleiten, um die Forderung einzutreiben. Nach Ablauf der Verjährungsfrist kann er dies jedoch nicht mehr tun.

– Es ist ratsam, die Verjährungsfrist für Ratenkredite im Auge zu behalten und rechtzeitig Maßnahmen zu ergreifen, um die Verjährung zu verhindern oder die eigenen Rechte zu wahren.

Verjährung von Hypothekenkrediten

- Verjährungsfrist: Die Verjährungsfrist für Hypothekenkredite beträgt in der Regel 10 Jahre. Dies bedeutet, dass der Kreditgeber innerhalb dieses Zeitraums gerichtliche Schritte unternehmen muss, um den ausstehenden Betrag einzufordern.

- Titulierung der Forderung: Um die Verjährung von Hypothekenkrediten zu verhindern, kann der Kreditgeber die Forderung titulieren lassen. Dies bedeutet, dass ein Vollstreckungstitel gegen den Schuldner erwirkt wird, der während der gesamten Verjährungsfrist gültig bleibt.

- Verjährungsunterbrechung: Einige Maßnahmen können die Verjährung von Hypothekenkrediten unterbrechen. Dazu gehören beispielsweise die Beantragung eines Mahnbescheids, eine Zahlungsaufforderung oder Verhandlungen über eine Ratenzahlungsvereinbarung.

Verjährung von Verbraucherkrediten

unterliegt spezifischen Regelungen zum Schutz der Verbraucher. Gemäß dem Bürgerlichen Gesetzbuch (BGB) beträgt die Verjährungsfrist für Verbraucherkredite in der Regel drei Jahre. Diese Frist beginnt mit dem Ende des Jahres, in dem der Anspruch entstanden ist und der Gläubiger von dem Anspruch und der Identität des Schuldners Kenntnis erhalten hat oder hätte haben müssen. Es gibt jedoch bestimmte Umstände, unter denen die Verjährungsfrist verlängert werden kann, wie beispielsweise bei der Einleitung eines Mahnverfahrens oder bei einer gerichtlichen Klageerhebung. Es ist wichtig zu beachten, dass die Verjährungsfrist für Verbraucherkredite nicht durch Anerkennung oder Teilzahlungen unterbrochen werden kann. Daher sollten Verbraucher ihre Rechte und Verpflichtungen genau kennen, um ihre Kreditforderungen und ihre Verjährung angemessen zu verwalten.

Verjährung von Kreditforderungen durchsetzen

Um eine Verjährung von Kreditforderungen durchzusetzen, stehen Ihnen verschiedene Maßnahmen zur Verfügung. Der erste Schritt besteht darin, die Forderung zu titulieren, indem Sie einen vollstreckbaren Titel wie beispielsweise einen Vollstreckungsbescheid oder ein Urteil erwirken. Dadurch wird die Forderung offiziell festgestellt und kann vollstreckt werden. Eine andere Möglichkeit ist das Mahnverfahren. Hier können Sie Ihren Kreditnehmer zunächst außergerichtlich zur Zahlung auffordern. Wenn dieser nicht reagiert, können Sie ein gerichtliches Mahnverfahren einleiten. Dies kann den Prozess beschleunigen und Ihnen helfen, Ihre Forderungen schneller durchzusetzen. Es ist auch wichtig zu beachten, dass bestimmte Maßnahmen die Verjährung von Kreditforderungen unterbrechen können, wie zum Beispiel die Einleitung von Zwangsvollstreckungsmaßnahmen. Wenn Sie weitere Informationen zu diesen Ansätzen benötigen, springen Sie zu unseren Artikeln über Leasing-Lieferverzug, Auftrag stornieren und Deka-Sparplan kündigen.

Titulierung der Forderung

Die ist ein wichtiger Schritt, um die Verjährung von Kreditforderungen durchzusetzen. Hierbei wird die ausstehende Forderung durch ein Urteil oder einen Vollstreckungsbescheid bestätigt. Durch die Titulierung wird die Forderung rechtlich festgestellt und kann somit für eine längere Zeit geltend gemacht werden. Es ist ratsam, die Forderung so früh wie möglich zu titulieren, um eine längere Verjährungsfrist zu gewährleisten. Dies kann entweder durch einen Mahnbescheid oder durch die Einleitung eines gerichtlichen Mahnverfahrens geschehen. Eine titulierte Forderung bietet dem Kreditgeber eine rechtliche Grundlage, um gegebenenfalls Zwangsvollstreckungsmaßnahmen einzuleiten.

Mahnverfahren einleiten

Um die Verjährung von Kreditforderungen zu verhindern oder die Verjährung zu unterbrechen, kann der Kreditgeber ein Mahnverfahren einleiten. Dabei werden schriftliche Mahnungen an den Schuldner verschickt, um ihn zur Zahlung aufzufordern. Das Mahnverfahren gliedert sich in mehrere Stufen, beginnend mit einer ersten Mahnung, gefolgt von weiteren Mahnstufen bis hin zur Einleitung eines gerichtlichen Mahnverfahrens. Das Ziel des Mahnverfahrens ist es, den Schuldner zur Zahlung zu bewegen und so die Verjährung der Kreditforderung zu verhindern. Es ist wichtig, dass das Mahnverfahren korrekt durchgeführt wird und alle erforderlichen Schritte eingehalten werden, um die Erfolgsaussichten zu maximieren.

Gerichtliches Mahnverfahren

Das gerichtliche Mahnverfahren ist ein rechtliches Verfahren, das dazu dient, eine offene Forderung gerichtlich durchzusetzen. Wenn ein Kreditnehmer feststellt, dass seine Kreditforderung kurz vor der Verjährung steht oder bereits verjährt ist, kann er das gerichtliche Mahnverfahren einleiten, um dennoch seine Ansprüche geltend zu machen. Dieses Verfahren besteht aus mehreren Schritten. Zuerst muss der Gläubiger einen Antrag auf Erlass eines Mahnbescheids stellen und die offene Forderung genau beziffern. Nach Prüfung des Antrags durch das Gericht wird der Mahnbescheid dem Schuldner zugestellt. Der Schuldner hat dann die Möglichkeit, Widerspruch einzulegen. Wenn kein Widerspruch erfolgt, wird der Mahnbescheid rechtskräftig und der Gläubiger kann einen Vollstreckungsbescheid beantragen, um die Forderung zu vollstrecken. Es ist wichtig anzumerken, dass das gerichtliche Mahnverfahren Kosten und Gebühren verursachen kann, die vom Schuldner getragen werden müssen.

Ausschluss der Verjährung

Der bezieht sich auf bestimmte Situationen, in denen die normale Verjährungsfrist nicht gilt. Es gibt zwei wichtige Aspekte, die den Ausschluss der Verjährung ermöglichen: die Anrechnung auf die Tilgung und die Verjährungsunterbrechung durch bestimmte Maßnahmen. Bei der Anrechnung auf die Tilgung werden eventuelle geleistete Zahlungen des Schuldners auf den ausstehenden Betrag angerechnet, wodurch die Verjährung gestoppt wird. Dies bedeutet, dass die Verjährungsfrist neu beginnt, sobald der Schuldner eine Zahlung geleistet hat. Die Verjährungsunterbrechung kann auch durch bestimmte Maßnahmen erreicht werden, wie zum Beispiel das Einleiten eines Mahnverfahrens oder das Erwirken eines Vollstreckungsbescheids. Diese Maßnahmen führen dazu, dass die Verjährungsfrist erneut startet und der Kreditgeber seine Forderung weiterhin geltend machen kann. Es ist wichtig, sich bewusst zu sein, dass der Ausschluss der Verjährung gewisse rechtliche Schritte erfordert und nicht automatisch eintritt.

Anrechnung auf die Tilgung

Die bezieht sich auf die Situation, in der eine Zahlung, die vom Kreditnehmer geleistet wird, direkt auf den ausstehenden Kreditbetrag angerechnet wird. Wenn der Kreditnehmer eine Zahlung leistet, wird diese normalerweise zuerst auf die anfallenden Zinsen und dann auf die Tilgung des Kapitals angerechnet. Die Anrechnung auf die Tilgung ermöglicht es dem Kreditnehmer, den ausstehenden Kreditbetrag schneller zu reduzieren und Zinszahlungen zu minimieren. Es ist wichtig zu beachten, dass die genaue Anrechnungspraxis von der vereinbarten Kreditvereinbarung abhängen kann. Einige Kreditverträge können eine automatische Anrechnung auf die Tilgung vorsehen, während andere möglicherweise eine spezifische Anweisung des Kreditnehmers erfordern. Es wird empfohlen, die Kreditbedingungen im Voraus zu überprüfen, um die genaue Vorgehensweise in Bezug auf die Anrechnung auf die Tilgung zu verstehen.

Verjährungsunterbrechung durch bestimmte Maßnahmen

Es gibt bestimmte Maßnahmen, die die Verjährung von Kreditforderungen unterbrechen können. Diese Maßnahmen können dazu führen, dass die Verjährungsfrist von vorne beginnt oder dass die bisherige Verjährungszeit nicht mehr berücksichtigt wird. Dazu gehören:

- Stellen eines Mahnbescheids: Durch das Stellen eines Mahnbescheids wird die Verjährung vorläufig unterbrochen. Der Mahnbescheid ist ein rechtliches Dokument, das den Schuldner zur Zahlung auffordert. Wenn der Schuldner nicht innerhalb der gesetzten Frist auf den Mahnbescheid reagiert, kann die Verjährungsunterbrechung endgültig sein.

- Erhebung einer Klage: Wenn der Gläubiger eine Klage gegen den Schuldner einreicht, wird die Verjährung ebenfalls unterbrochen. Die Klage muss innerhalb der laufenden Verjährungsfrist eingereicht werden, um die Verjährung zu unterbrechen.

- Erteilung eines Unterlassungstitels: Wenn der Gläubiger einen Unterlassungstitel gegen den Schuldner erwirkt, kann dies auch zur Unterbrechung der Verjährung führen. Ein solcher Titel verbietet dem Schuldner bestimmte Handlungen und kann auch zur Eintreibung von Schulden verwendet werden.

- Ausführung eines gerichtlichen Vergleichs: Wenn der Gläubiger und der Schuldner einen gerichtlichen Vergleich schließen, wird die Verjährung ebenfalls unterbrochen. Der Vergleich sollte schriftlich und vom Gericht bestätigt werden.

Fazit

Im Fazit lässt sich sagen, dass die Verjährung von Krediten ein wichtiger Aspekt ist, den Kreditnehmer und Kreditgeber gleichermaßen beachten sollten. Die Verjährung schützt die Schuldner vor unbegrenzten Zahlungsansprüchen und gibt ihnen eine gewisse Sicherheit. Gleichzeitig sollten Kreditnehmer jedoch die Verjährungsfristen für ihre jeweiligen Kredite im Auge behalten, um unnötigen rechtlichen Auseinandersetzungen vorzubeugen. Es ist ratsam, sich frühzeitig mit den rechtlichen Bestimmungen zur Verjährung von Krediten vertraut zu machen und gegebenenfalls rechtliche Schritte einzuleiten, um die Verjährung zu unterbrechen oder die Kreditforderung zu titulieren. Insgesamt ist es wichtig, dass Kreditnehmer und Kreditgeber ihre Rechte und Pflichten kennen und in Übereinstimmung mit den geltenden Gesetzen handeln.

Häufig gestellte Fragen

Was passiert, wenn ein Kredit verjährt?

Wenn ein Kredit verjährt, bedeutet dies, dass der Kreditgeber nicht mehr gerichtlich fordern kann, dass der Kreditnehmer den ausstehenden Betrag zurückzahlt. Der Kreditnehmer ist jedoch weiterhin moralisch verpflichtet, seine Schulden zu begleichen.

Gibt es eine Verjährungsfrist für Kredite?

Ja, es gibt eine Verjährungsfrist für Kredite. Die genaue Frist kann je nach Art des Kredits und den geltenden Gesetzen variieren.

Können Zinsen auch verjähren?

Ja, auch Zinsen können verjähren. Normalerweise verjähren Zinsen jedoch erst nach einer längeren Frist als der eigentliche Kreditbetrag.

Was ist der Unterschied zwischen Verjährung und Tilgung eines Kredits?

Die Verjährung bezieht sich auf die rechtliche Durchsetzbarkeit eines Anspruchs, während die Tilgung den tatsächlichen Rückzahlungsprozess eines Kredits beschreibt.

Kann die Verjährung von Krediten ausgesetzt werden?

Ja, die Verjährung von Krediten kann unter bestimmten Umständen ausgesetzt werden, z.B. wenn der Kreditgeber rechtliche Schritte gegen den Kreditnehmer einleitet.

Gibt es eine Möglichkeit, die Verjährung von Krediten zu verhindern?

Es gibt verschiedene Maßnahmen, um die Verjährung von Krediten zu verhindern, wie z.B. die Titulierung der Forderung oder das Einleiten eines gerichtlichen Mahnverfahrens.

Kann ein Schuldenerlass die Verjährung beeinflussen?

Ja, ein Schuldenerlass kann die Verjährung beeinflussen. Wenn der Kreditgeber auf einen Teil oder den gesamten Betrag verzichtet, kann die Verjährungsfrist neu beginnen.

Welche Rechte hat der Kreditnehmer, wenn ein Kredit verjährt?

Wenn ein Kredit verjährt, hat der Kreditnehmer das Recht, den ausstehenden Betrag nicht mehr zurückzuzahlen. Er kann jedoch moralisch verpflichtet sein, dies dennoch zu tun.

Gibt es Möglichkeiten, die Verjährung von Ratenkrediten zu stoppen?

Ja, es gibt Möglichkeiten, die Verjährung von Ratenkrediten zu stoppen, wie z.B. die Einleitung eines gerichtlichen Mahnverfahrens.

Was geschieht, wenn ein Kredit während der Verjährung zurückgezahlt wird?

Wenn ein Kredit während der Verjährung zurückgezahlt wird, hat der Kreditnehmer seine Schulden beglichen und der Kreditgeber hat keinen rechtlichen Anspruch mehr auf den Betrag.